Tamanho e Participação do Mercado de Maquinário Agrícola da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

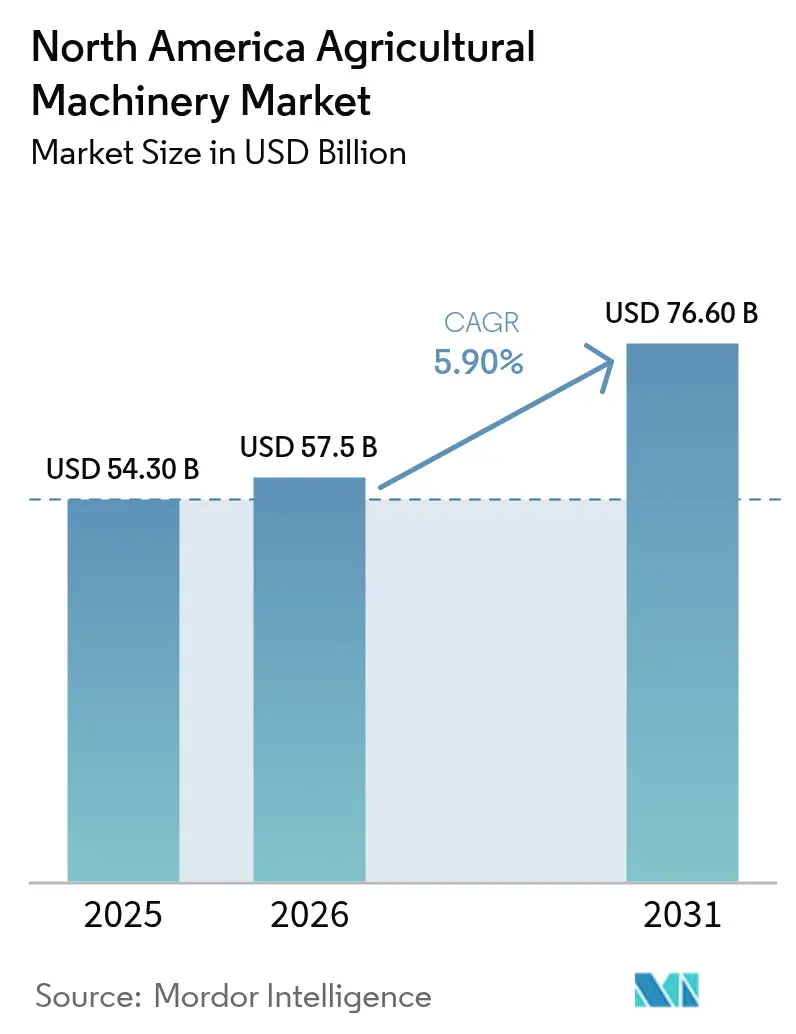

| Tamanho do mercado no ano base (2025) | 54.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 57.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 76.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.90% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquinário Agrícola da América do Norte por Mordor Intelligence

O tamanho do mercado de maquinário agrícola da América do Norte está projetado para se expandir de USD 54,3 bilhões em 2025 e USD 57,5 bilhões em 2026 para USD 76,6 bilhões até 2031, registrando um CAGR de 5,90% entre 2026 e 2031. O apoio federal, o aumento dos custos de mão de obra e a adoção da agricultura de precisão estão remodelando a demanda por equipamentos agrícolas[1]Fonte: Serviço de Pesquisa Econômica do USDA, "Estatísticas de Renda e Patrimônio Agrícola," ers.usda.gov. Pagamentos robustos preservaram a liquidez dos produtores mesmo com o retorno dos preços das culturas às médias de longo prazo, enquanto um mercado de trabalho cada vez mais restrito acelerou a automação na pulverização, no preparo do solo e na colheita. As tecnologias de precisão estão cada vez mais integradas em grandes fazendas, impulsionando a demanda por tratores com direção autônoma e colheitadeiras equipadas com sensores. Ao mesmo tempo, as divisões financeiras dos principais fabricantes estão financiando a maioria das compras de maquinário, ajudando os produtores a gerenciar taxas de juros mais elevadas. Em conjunto, esses fatores estão encurtando os ciclos de substituição e elevando as vendas anuais de equipamentos no mercado de maquinário agrícola da América do Norte.

Principais Conclusões do Relatório

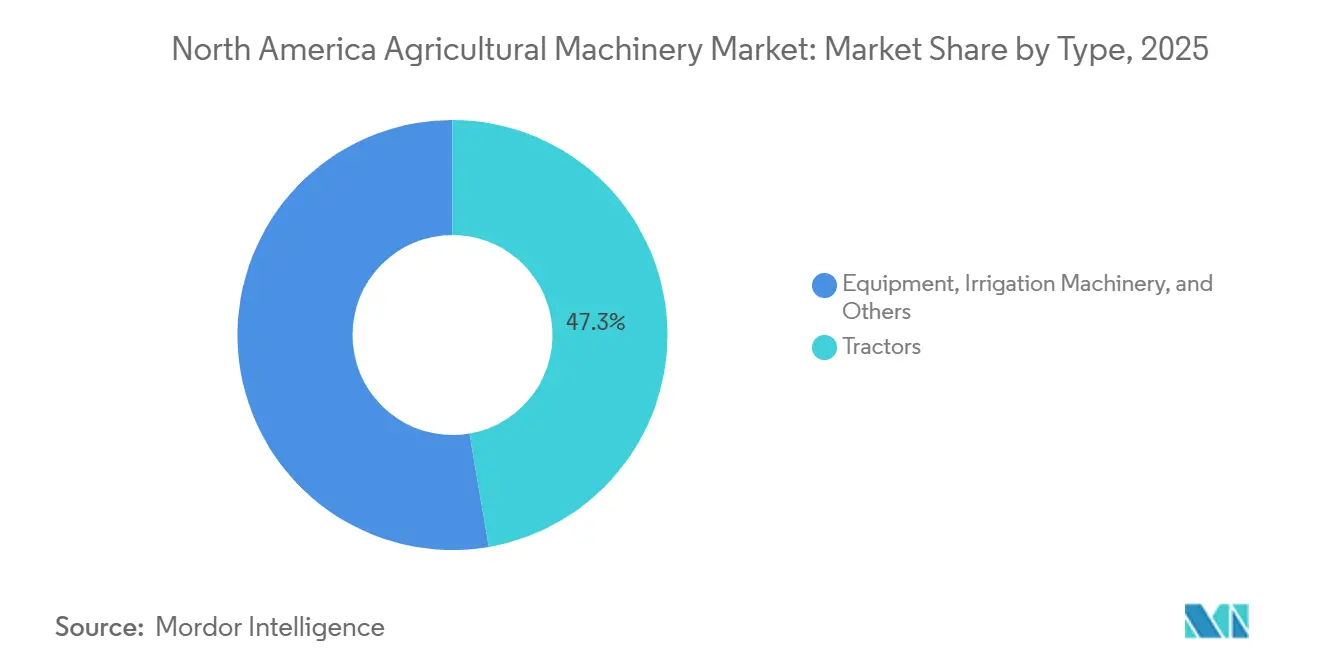

- Por tipo, os tratores representaram uma participação de mercado de 47,3% do tamanho do mercado de maquinário agrícola da América do Norte em 2025, enquanto o maquinário de irrigação está projetado para registrar o CAGR mais rápido de 6,4% de 2026 a 2031.

- Por geografia, os Estados Unidos respondem por 61,4% da participação do mercado de maquinário agrícola da América do Norte em 2025, enquanto o México está projetado para crescer ao CAGR mais rápido de 6,6% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Maquinário Agrícola da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perspectiva robusta de renda agrícola e programas de subsídios | +1.2% | Estados Unidos, Canadá, apoio seletivo no México | Médio prazo (2 a 4 anos) |

| Crescente escassez de mão de obra e inflação salarial | +1.0% | Estados Unidos e Canadá, emergindo no México | Curto prazo (≤ 2 anos) |

| Adoção da agricultura de precisão acelerando a substituição de equipamentos | +0.9% | Cinturão do Milho dos Estados Unidos, pradarias canadenses, zonas piloto no México | Médio prazo (2 a 4 anos) |

| Financiamento integrado de Fabricantes de Equipamentos Originais (OEM) aumentando o poder de compra | +0.7% | Estados Unidos e Canadá, em expansão no México | Curto prazo (≤ 2 anos) |

| Modelos de acesso a maquinário por assinatura | +0.4% | Estados Unidos, testes iniciais no Canadá | Longo prazo (≥ 4 anos) |

| Subsídios para agricultura sustentável impulsionando equipamentos de baixa emissão | +0.5% | Estados Unidos, com reflexos no Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Perspectiva Robusta de Renda Agrícola e Programas de Subsídios

Os programas de apoio federal continuam a sustentar a demanda por maquinário mesmo com a suavização das receitas das culturas. Em março de 2022, o Governo do Canadá investiu em inovação e tecnologia de maquinário agrícola, reforçando o papel do financiamento público na sustentação das despesas de capital. Os pagamentos diretos do governo, incluindo alocações voltadas ao clima, proporcionaram um amortecedor que permitiu aos produtores manter os investimentos apesar dos preços mais baixos das culturas. O Farm Bill estendeu os subsídios ao seguro de colheita e introduziu subsídios direcionados para equipamentos de precisão que reduzem o escoamento de nitrogênio, diminuindo o custo efetivo de plantadeiras guiadas por GPS e distribuidores de taxa variável. O Canadá espelha esse padrão por meio de programas que estabilizaram a renda dos produtores das pradarias, enquanto as iniciativas do México alocaram financiamento significativo para a mecanização de pequenos agricultores, beneficiando desproporcionalmente os principais estados agrícolas. A liquidez impulsionada por subsídios comprime os ciclos de substituição, à medida que os operadores trocam tratores mais antigos por frotas prontas para a agricultura de precisão.

Crescente Escassez de Mão de Obra e Inflação Salarial

Os mercados de trabalho agrícola se contraíram acentuadamente, com muitos produtores classificando a disponibilidade de mão de obra como sua principal restrição. Os salários médios agrícolas continuaram a subir, enquanto os atrasos no processamento de vistos sazonais prolongaram os prazos de contratação. De acordo com a Associação de Fabricantes de Equipamentos (AEM), as vendas de tratores 4WD aumentaram 31,7%, de 3.466 unidades em 2022 para 4.564 em 2023, refletindo a crescente adoção da mecanização para compensar a escassez de mão de obra. Essa pressão salarial afeta desproporcionalmente segmentos intensivos em mão de obra, como a colheita de hortaliças, o manejo de pomares e o manejo de animais, impulsionando a adoção de tratores autônomos, capinadores robóticos e colheitadeiras de forragem autopropelidas[2]Fonte: Federação Americana de Escritórios Agrícolas, "Pesquisa de Mão de Obra Agrícola," fb.org. O Canadá enfrenta restrições paralelas, com províncias oferecendo incentivos para atrair operadores durante a colheita, enquanto a migração rural-urbana do México está erodindo o reservatório tradicional de mão de obra. As cooperativas estão reunindo capital para frotas de maquinário compartilhado, tornando a mecanização um imperativo de sobrevivência para operações de médio porte.

Adoção da Agricultura de Precisão Acelerando a Substituição de Equipamentos

A penetração da agricultura de precisão expandiu-se rapidamente entre as grandes fazendas, com sistemas de direção autônoma e plataformas conectadas tornando-se padrão. Essa onda de adoção compele os produtores a aposentar equipamentos mais antigos que carecem de arquitetura moderna, pois a modernização geralmente é proibitivamente cara em comparação com a compra de novas unidades[3]Fonte: Serviço Nacional de Estatísticas Agrícolas do USDA, "Uso e Propriedade de Computadores em Fazendas," nass.usda.gov. A mudança é particularmente pronunciada no Cinturão do Milho, onde os produtores usam mapas de produtividade para modular a densidade de semeadura e a aplicação de nitrogênio, obtendo economias de insumos e ganhos de produtividade. As plataformas integradas dos principais fabricantes agregam dados de plantadeiras, pulverizadores e colheitadeiras, criando efeitos de fidelização ao ecossistema que favorecem compras em pacote. As províncias das pradarias do Canadá, com seus grandes tamanhos de campo, apresentam uma adoção ainda maior da agricultura de precisão.

Subsídios para Agricultura Sustentável Impulsionando Equipamentos de Baixa Emissão

As iniciativas voltadas ao clima alocaram financiamento substancial para atualizações de equipamentos que reduzem as emissões de gases de efeito estufa. Os investimentos elegíveis incluem tratores elétricos, digestores de metano e pulverizadores de precisão que reduzem o uso de produtos químicos. Novos modelos de tratores elétricos entraram em vinhedos, pomares e operações leiteiras, apoiados por reembolsos no âmbito de programas estaduais e federais. Os programas de tecnologia limpa do Canadá espelham essa abordagem, distribuindo recursos para bombas de irrigação movidas a energia solar e veículos utilitários elétricos. A restrição continua sendo a disponibilidade de semicondutores para baterias de grau automotivo, pois a demanda agrícola compete com os setores automotivo e de armazenamento em rede, estendendo os prazos de entrega para modelos elétricos. Os subsídios voltados ao clima estão bifurcando o mercado, criando um segmento premium de equipamentos de baixa emissão que comanda preços mais altos, mas se qualifica para subsídios que compensam os custos, tornando o custo total de propriedade competitivo com as alternativas a diesel para operadores em programas de crédito de carbono.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais e de manutenção de maquinário avançado | -0.8% | Estados Unidos e Canadá, agudo no México | Curto prazo (≤ 2 anos) |

| Preços voláteis de commodities restringindo os ciclos de Despesas de Capital (CapEx) | -0.6% | Estados Unidos e Canadá, moderado no México | Médio prazo (2 a 4 anos) |

| Restrição de crédito impulsionada por taxas de juros no nível da fazenda | -0.5% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Restrições de fornecimento de semicondutores para baterias de tratores elétricos | -0.3% | Estados Unidos e Canadá, mínimo no México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais e de Manutenção de Maquinário Avançado

O aumento do custo de tratores, plantadeiras e colheitadeiras exerceu pressão financeira significativa sobre os produtores, particularmente os operadores menores. Os equipamentos de precisão modernos têm preços de compra elevados, enquanto as despesas de manutenção acrescentam mais pressão por meio de assinaturas de software e peças de reposição premium. Para os pequenos agricultores, mesmo o maquinário compacto pode ser proibitivamente caro sem financiamento subsidiado. O resultado é um crescente fosso tecnológico entre as fazendas de grande escala, que podem distribuir os custos por uma extensa área cultivada, e os produtores menores, que têm dificuldade em justificar os investimentos. Essa dinâmica concentra o crescimento do mercado entre as operações maiores, que podem obter retorno por meio de ganhos de eficiência e benefícios da agricultura de precisão.

Preços Voláteis de Commodities Restringindo os Ciclos de Despesas de Capital (CapEx)

As flutuações nos preços das commodities continuam a comprimir as margens dos produtores de culturas em fileiras, restringindo sua capacidade de se comprometer com novas compras de maquinário. Os agricultores frequentemente adiam as despesas de capital até que os mercados futuros se estabilizem acima dos limites de equilíbrio, prolongando a idade das frotas de equipamentos existentes. No Canadá, os produtores adiaram substituições de colheitadeiras e semeadoras pneumáticas, enquanto no México, os preços de suporte do governo proporcionaram mais estabilidade para as culturas básicas. Os produtores orientados para exportação, no entanto, reduziram os investimentos em irrigação e outros sistemas à medida que a demanda diminuiu. A implicação mais ampla é que a volatilidade nos mercados de commodities introduz ciclicidade nos ciclos de substituição de equipamentos, com os produtores aguardando uma recuperação sustentada antes de se comprometerem com financiamentos de vários anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Tratores Lideram enquanto a Irrigação Ganha Velocidade

Por tipo, os tratores representaram uma participação de mercado de 47,3% do tamanho do mercado de maquinário agrícola da América do Norte em 2025. Os tratores continuam sendo a espinha dorsal das operações de cultivo, refletindo seu papel indispensável em diversos sistemas agrícolas. De acordo com a Associação de Fabricantes de Equipamentos (AEM), as vendas no varejo de tratores acima de 100 HP e tratores 4WD aumentaram 5,2% e 31,7%, respectivamente, de 2022 a 2023. O segmento se beneficia de modernizações autônomas que foram amplamente testadas, validando o tempo de atividade no mundo real e reduzindo o ceticismo sobre o preparo do solo sem motorista. Essas inovações destacam os tratores como o centro da mecanização, integrando tecnologias de precisão que melhoram a eficiência e a produtividade. Sua dominância ressalta como as fazendas continuam a priorizar equipamentos versáteis capazes de lidar com múltiplas tarefas, ao mesmo tempo em que se adaptam a novas plataformas digitais que aprimoram a conectividade e o controle operacional.

O maquinário de irrigação está projetado para registrar o CAGR mais rápido de 6,4% de 2026 a 2031. Os equipamentos de irrigação estão ganhando impulso à medida que os projetos de mitigação da escassez de água se expandem pela América do Norte, com as conversões de pivô central acelerando a adoção no México. Espera-se que este segmento supere outras categorias, impulsionado pela necessidade de gestão sustentável da água e resiliência climática. Os sistemas de irrigação de precisão estão cada vez mais integrados com ferramentas de monitoramento digital, permitindo que os agricultores otimizem o uso da água enquanto mantêm as produções. A trajetória de crescimento reflete como o maquinário de irrigação está evoluindo de uma função de suporte para um investimento estratégico, posicionando-se como uma das áreas mais dinâmicas da demanda por equipamentos agrícolas.

Análise Geográfica

Os Estados Unidos responderam por 61,4% do mercado de maquinário agrícola da América do Norte em 2025. Os tratores continuam sendo centrais para as operações de grande escala, com as fazendas do Cinturão do Milho atualizando regularmente as frotas para manter a compatibilidade com sistemas de telemática e precisão. Os produtores de culturas especiais da Califórnia continuam a investir em irrigação para cumprir as regulamentações de águas subterrâneas, enquanto os produtores de algodão nas Planícies do Sul adotam pulverizadores de precisão para gerenciar a resistência a herbicidas. Espera-se que a demanda impulsionada pela substituição sustente o crescimento, refletindo a dependência do mercado dos Estados Unidos em atualizações tecnológicas para manter a produtividade e a eficiência em diversas regiões agrícolas.

O México está posicionado para se expandir ao CAGR mais rápido de 6,6% de 2026 a 2031. Os programas de financiamento governamental que cobrem uma parte dos custos de equipamentos para pequenas cooperativas estão acelerando a adoção entre propriedades fundiárias fragmentadas. Os produtores de hortaliças de Sinaloa dominam a adoção de tratores, os pomares de abacate de Jalisco investem em pulverizadores estáveis em encostas, e as fazendas de trigo irrigado de Sonora expandem o uso de colheitadeiras. As plataformas de aluguel estão preenchendo as lacunas de acessibilidade para os pequenos agricultores, permitindo um acesso mais amplo ao maquinário moderno. Essa dinâmica posiciona o México como a geografia de crescimento mais rápido na região, com a mecanização sendo cada vez mais vista como essencial para a competitividade e a resiliência tanto na agricultura doméstica quanto na orientada para exportação.

O Canadá contribuiu com uma parcela significativa das vendas regionais, concentrada em Saskatchewan, Alberta e Manitoba. As semeadoras pneumáticas de grande escala dominam a semeadura de primavera nas Pradarias, enquanto as regiões leiteiras de Ontário e Quebec sustentam a demanda por colheitadeiras de forragem e distribuidores de esterco. Os produtores de frutas vermelhas da Colúmbia Britânica preferem tratores compactos com bitolas estreitas adequadas para culturas especiais. Os diversos perfis de culturas nas províncias continuam a impulsionar uma demanda constante por maquinário moderno, reforçando o papel do Canadá como um contribuinte estável e importante para o mercado de maquinário agrícola da América do Norte.

Cenário Competitivo

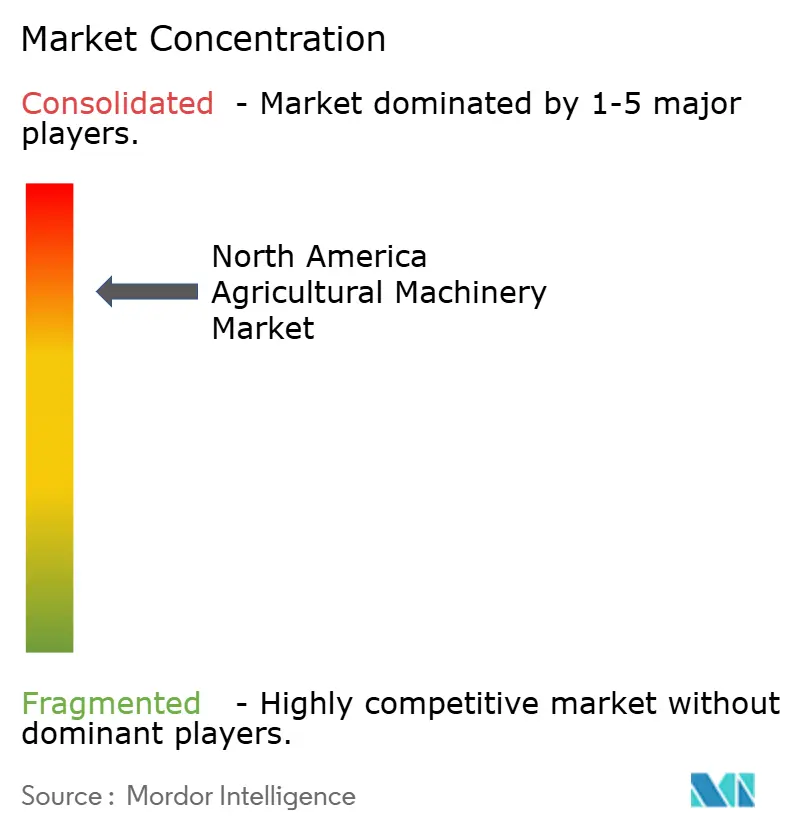

A concentração de mercado na América do Norte permanece elevada em 2025, com os cinco principais fabricantes de equipamentos originais controlando a maioria da receita. Deere & Company lidera o segmento, seguida por CNH Industrial N.V., AGCO Corporation, Kubota Corporation e CLAAS KGaA mbH. O foco competitivo mudou das especificações mecânicas para os ecossistemas digitais. Deere & Company enfatiza um modelo de software por hectare, a CNH Industrial N.V. integra a autonomia Raven, e a AGCO Corporation aproveita sua joint venture com a Trimble Inc. para oferecer uma plataforma aberta para frotas mistas. Em abril de 2025, a AGCO Corporation expandiu sua rede de revendedores com a Carter Agri-Systems em Utah e o lançamento da Delta Ag Equipment, o primeiro ponto de venda completo de Fendt e Massey Ferguson no Mississippi, ampliando o acesso ao mercado para maquinário avançado. Essas estratégias destacam como a integração digital, a conectividade e as tecnologias de precisão agora definem a liderança no maquinário agrícola.

As marcas menores se diferenciam por meio da proximidade com o cliente e da inovação. A Kubota Corporation conquistou alta satisfação dos revendedores e apresentou sua linha de tratores elétricos em grandes eventos do setor. A CLAAS KGaA mbH reorganizou a distribuição nas Dakotas para fortalecer os pontos de contato direto, enquanto a Butler Machinery continua a fornecer peças durante a transição. As estratégias de financiamento integrado dos principais OEMs criam barreiras de entrada para startups, mas modelos de acesso baseados em assinatura, como o MachineryLink Sharing, estão começando a desafiar as estruturas tradicionais de propriedade. Ao monetizar a capacidade ociosa, essas plataformas introduzem novas formas para os produtores acessarem maquinário avançado sem compromissos totais de capital.

Os inovadores em robótica de campo e sensoriamento cada vez mais fazem parcerias com OEMs estabelecidos para acelerar a comercialização. Os especialistas em implementos autônomos se integram às plataformas de tratores existentes, expandindo a funcionalidade e reduzindo os obstáculos à adoção. As empresas de software de agricultura de precisão aumentam a receita oferecendo módulos específicos de aplicação que operam entre marcas, funcionando perfeitamente nos displays da cabine. Essa compatibilidade cruzada poderia gradualmente erodir os efeitos de fidelização, incentivando ecossistemas mais abertos. As parcerias com empresas como Horsch Maschinen GmbH, KUHN SAS, Bernard Krone Holding SE & Co. KG, The Toro Company, Vermeer Corporation e J.C. Bamford Excavators Ltd. ilustram como a colaboração entre inovadores e OEMs está remodelando o cenário competitivo.

Líderes do Setor de Maquinário Agrícola da América do Norte

Deere & Company

AGCO Corporation

CLAAS Group

Kubota Corporation

CNH Industrial N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Deere & Company apresentou soluções abrangentes de agricultura autônoma na CES 2025, incluindo sistemas de preparo do solo totalmente autônomos e capacidades de modernização para tratores das séries 8 e 9 com preços iniciais baixos e modelos de monetização por hectare. Esses lançamentos sinalizam a intenção da Deere de incorporar receitas de software como serviço nas vendas de equipamentos principais, ao mesmo tempo em que demonstra economias de combustível comprovadas em campo que ressoam com os grandes produtores de culturas em fileiras.

- Janeiro de 2025: A Kubota Corporation América do Norte apresentou múltiplos conceitos avançados de equipamentos na CES 2025, incluindo o trator elétrico Agri Concept 2.0 com funções autônomas e um Pulverizador Autônomo Inteligente para aplicação química de precisão. A exposição posiciona a Kubota como um desafiante tecnológico ao combinar o legado de equipamentos compactos com eletrificação e robótica voltadas para fazendas de médio porte.

- Janeiro de 2025: CLAAS e Butler Machinery anunciaram uma reorganização estratégica da cobertura de vendas nas Dakotas, com o CLAAS Group estabelecendo novas concessionárias para oferecer sua linha completa de produtos enquanto a Butler continua o suporte de serviços e peças até dezembro de 2026. A transferência gradual reduz a perturbação para os clientes e expande o alcance direto de mercado da CLAAS em um momento em que os produtores buscam suporte multimarca sob o mesmo teto.

Escopo do Relatório do Mercado de Maquinário Agrícola da América do Norte

O setor de maquinário agrícola é considerado parte do setor de maquinário que compreende a fabricação de maquinário necessário para apoiar a agricultura.

O Relatório do Mercado de Maquinário Agrícola da América do Norte é Segmentado por Tipo (Trator, Equipamento, Maquinário de Irrigação, Maquinário de Colheita, Maquinário de Feno e Forragem, e Outros Tipos) e por Geografia (Estados Unidos, Canadá, México e Restante da América do Norte). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Trator | Menos de 40 HP |

| 40 a 100 HP | |

| Mais de 100 HP | |

| Tratores 4WD | |

| Equipamento | Arados |

| Grades | |

| Cultivadores e Motocultivadores | |

| Outros Equipamentos | |

| Maquinário de Irrigação | Aspersão |

| Gotejamento | |

| Outra Irrigação | |

| Maquinário de Colheita | Colheitadeiras |

| Colheitadeiras de Forragem | |

| Outra Colheita | |

| Maquinário de Feno e Forragem | Segadeiras |

| Enfardadeiras | |

| Outro Maquinário de Feno e Forragem | |

| Outros Tipos |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo | Trator | Menos de 40 HP |

| 40 a 100 HP | ||

| Mais de 100 HP | ||

| Tratores 4WD | ||

| Equipamento | Arados | |

| Grades | ||

| Cultivadores e Motocultivadores | ||

| Outros Equipamentos | ||

| Maquinário de Irrigação | Aspersão | |

| Gotejamento | ||

| Outra Irrigação | ||

| Maquinário de Colheita | Colheitadeiras | |

| Colheitadeiras de Forragem | ||

| Outra Colheita | ||

| Maquinário de Feno e Forragem | Segadeiras | |

| Enfardadeiras | ||

| Outro Maquinário de Feno e Forragem | ||

| Outros Tipos | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de maquinário agrícola da América do Norte em 2026?

O mercado atingiu USD 57,5 bilhões em 2026 e está previsto para se expandir para USD 76,6 bilhões até 2031.

Qual é o CAGR previsto para a demanda de maquinário agrícola na América do Norte?

A taxa de crescimento anual composta está projetada em 5,9% de 2026 a 2031.

Qual tipo de equipamento detém a maior participação de receita?

Os tratores ocuparam a primeira posição com 47,3% de participação em 2025, refletindo sua versatilidade nas operações.

Por que o maquinário de irrigação está crescendo mais rapidamente do que outros segmentos?

Os esforços de mitigação da escassez de água, especialmente no México sob o Plano Nacional de Água 2024-2030, impulsionam um CAGR de 6,4% para equipamentos de irrigação.

Quem são os principais OEMs na região?

Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation e CLAAS Group controlam coletivamente a maioria do mercado.

Como os subsídios do Programa de Agricultura Sustentável do USDA influenciam as compras de equipamentos?

Os subsídios subsidiam maquinário de baixa emissão, reduzindo efetivamente os custos de aquisição e acelerando a adoção de modelos elétricos ou com eficiência de combustível.

Página atualizada pela última vez em: