Tamanho e Participação do Mercado de Maquinário de Tratores Agrícolas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

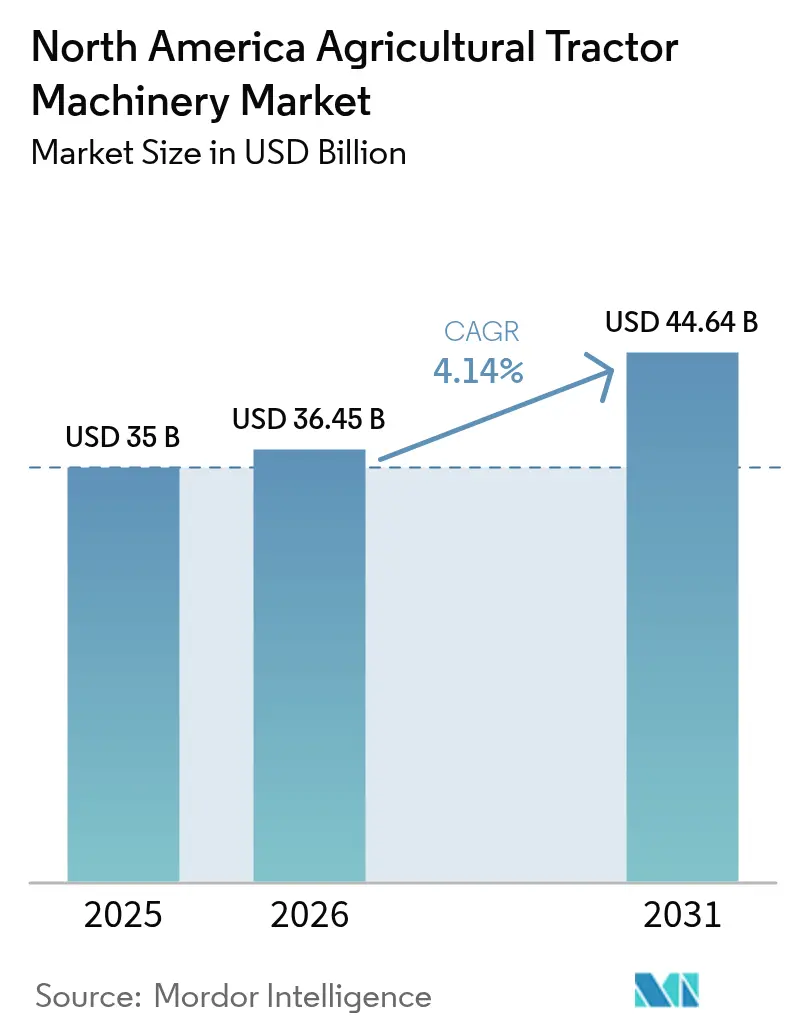

| Tamanho do mercado no ano base (2025) | 35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 36.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.14% CAGR |

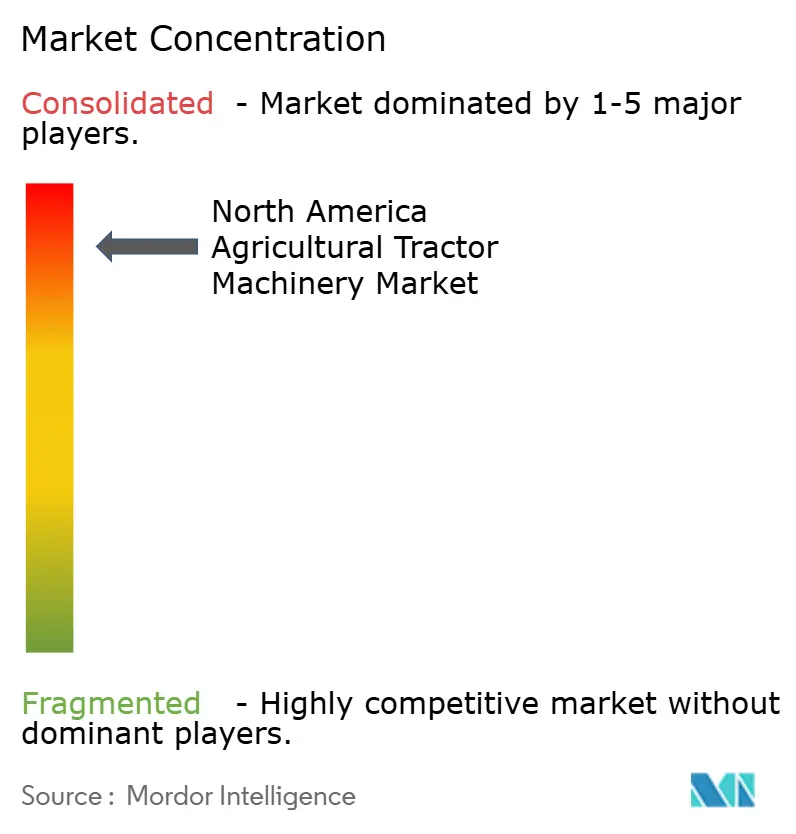

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquinário de Tratores Agrícolas da América do Norte por Mordor Intelligence

O tamanho do mercado de maquinário de tratores agrícolas da América do Norte em 2026 é estimado em USD 36,45 bilhões, crescendo a partir do valor de 2025 de USD 35 bilhões, com projeções para 2031 mostrando USD 44,64 bilhões, crescendo a um CAGR de 4,14% entre 2026 e 2031. A combinação de escassez de mão de obra, incentivos voltados ao clima e as primeiras plataformas comercialmente viáveis de tratores autônomos e elétricos está remodelando os padrões de demanda. Os produtores estão substituindo frotas envelhecidas não para expandir a área cultivada, mas para aumentar a produtividade por hectare em meio a janelas de conformidade ambiental mais rígidas [1]Fonte: Serviço de Pesquisa Econômica do USDA, "Estatísticas de Renda e Riqueza das Fazendas," ERS.USDA.GOV. Programas federais e estaduais de compartilhamento de custos que cobrem até 75% do preço de compra de equipamentos de baixo distúrbio ao solo encurtaram os ciclos de substituição. Ao mesmo tempo, kits de autonomia para retrofitting com preços entre USD 50.000 e USD 150.000 permitem que fazendas de médio porte implementem autonomia supervisionada sem precisar adquirir máquinas novas de sete dígitos [2]Fonte: Serviço de Conservação de Recursos Naturais do USDA, "Programa de Incentivos à Qualidade Ambiental," NRC.USDA.GOV. Ao mesmo tempo, o aumento dos custos do aço e a consolidação das redes de revendedores ameaçam desacelerar a adoção em segmentos sensíveis ao preço, criando um caminho de atualização bifurcado em que os grandes produtores avançam rapidamente e as fazendas menores adiam as compras.

Principais Conclusões do Relatório

- Por tipo de produto, o maquinário de aração e cultivo liderou com uma participação de mercado de 37,56% do mercado de maquinário de tratores agrícolas da América do Norte em 2025, enquanto os pulverizadores devem crescer a um CAGR de 6,78% de 2026 a 2031.

- Por geografia, os Estados Unidos detiveram 63,02% da participação de mercado do mercado de maquinário de tratores agrícolas da América do Norte em 2025, e o México está avançando a um CAGR de 5,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Maquinário de Tratores Agrícolas da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Retrofitting para Kits de Retrofitting de Tratores Autônomos | +0.6% | Estados Unidos e Canadá, e adoção inicial no Centro-Oeste | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais ao Preparo do Solo com Baixo Carbono Acelerando as Atualizações de Equipamentos | +0.8% | Estados Unidos, Canadá e México | Curto prazo (≤ 2 anos) |

| Escassez Contínua de Mão de Obra Impulsionando Pacotes de Trator-Implemento | +0.7% | Zonas de horticultura de exportação dos Estados Unidos, Canadá e México | Longo prazo (≥ 4 anos) |

| Projetos-Piloto de Eletrificação por OEMs (Fabricantes de Equipamentos Originais) Reduzindo o Custo Operacional ao Longo da Vida Útil | +0.4% | Califórnia, laticínios do Nordeste e México periurbano | Longo prazo (≥ 4 anos) |

| Perspectiva Resiliente dos Preços de Grãos Sustentando o Fluxo de Caixa dos Produtores para Maquinário | +0.5% | Cinturão do Milho dos Estados Unidos, pradarias canadenses e importadores de grãos forrageiros do México | Médio prazo (2 a 4 anos) |

| Transição para o Preparo do Solo em Faixas Favorece Tratores Articulados de Alta Potência | +0.5% | Centro-Oeste dos Estados Unidos, Saskatchewan e terras áridas de Alberta | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Retrofitting para Kits de Retrofitting de Tratores Autônomos

Os pacotes de autonomia para o mercado de reposição agora permitem que os produtores ampliem a vida útil de tratores fabricados a partir de 2015 por uma fração do custo das unidades autônomas de fábrica. Kits com preços entre USD 50.000 e USD 150.000 são instalados em modelos legados de 200 a 400 cavalos de potência e oferecem autonomia supervisionada para aração, plantio e pulverização. Os períodos de retorno do investimento ficam abaixo de três anos quando as economias de mão de obra e as janelas operacionais mais longas são contabilizadas, especialmente nas operações de 2.000 a 5.000 acres que dominam o Cinturão do Milho dos Estados Unidos [3]Fonte: Apresentação para Investidores da AGCO Corporation, "Resultados Trimestrais e Atualizações Estratégicas," AGCOCORP.COM. O trator totalmente autônomo 8R da Deere, lançado em produção em 2024, tem preço de varejo acima de USD 500.000, ressaltando o apelo dos caminhos de retrofitting. A rápida adoção dos kits pressiona os OEMs (Fabricantes de Equipamentos Originais) a desagregar o software do hardware e monetizar a autonomia como uma assinatura, uma mudança que pode remodelar os modelos de receita de longo prazo em todo o mercado de maquinário de tratores agrícolas da América do Norte.

Incentivos Governamentais ao Preparo do Solo com Baixo Carbono Acelerando as Atualizações de Equipamentos

Programas federais e estaduais de compartilhamento de custos que cobrem até 75% dos preços de compra de equipamentos aceleraram a transição de arados de leiva para ferramentas de preparo do solo vertical e de preparo em faixas. O Departamento de Agricultura dos Estados Unidos desembolsou USD 3,1 bilhões por meio do Programa de Incentivos à Qualidade Ambiental (EQIP) no ano fiscal de 2024, grande parte dos quais financiou implementos de preparo do solo de baixo distúrbio [4]Serviço de Conservação de Recursos Naturais do USDA, "Programa de Incentivos à Qualidade Ambiental," NRC.USDA.GOV. As disposições da Lei de Redução da Inflação estendem rebates adicionais para tratores elétricos e híbridos, e o Programa de Voucher para Equipamentos Limpos Fora de Estrada da Califórnia pode reduzir os custos líquidos em 40% a 50% para modelos qualificados. As províncias das pradarias do Canadá espelham esses incentivos por meio de esquemas de crédito de carbono no solo, enquanto o México começou a incluir subsídios para mecanização no programa Sembrando Vida. Esses subsídios sobrepostos comprimem os ciclos de substituição de 10 a 12 anos para até sete anos, oferecendo aos OEMs (Fabricantes de Equipamentos Originais) visibilidade de pedidos de curto prazo no mercado de maquinário de tratores agrícolas da América do Norte.

Escassez Contínua de Mão de Obra Impulsionando Pacotes de Trator-Implemento

O emprego agrícola declinou 3,2% em relação ao ano anterior em 2024, e os limites de vistos restringem a disponibilidade de trabalhadores sazonais. Os produtores respondem combinando tratores de maior potência com implementos mais largos, como semeadeiras de ar de 60 pés e pulverizadores de 120 pés, que permitem a um único operador cobrir até 1.000 acres por dia. As fazendas nas pradarias canadenses com média de 1.800 acres amplificam essa tendência, assim como os exportadores de frutas vermelhas e abacate mexicanos, onde os salários subiram 25% desde 2020 [5]Fonte: Statistics Canada, "Dados de Fazendas e Operadores de Fazendas," STATCAN.GC.CA . As assinaturas de telemetria fornecidas com os novos equipamentos oferecem manutenção preditiva e análise de operações, aliviando o ônus do serviço quando os revendedores fecham ou se fundem. Essas dinâmicas sustentam a demanda por pacotes integrados de trator-implemento em todo o mercado de maquinário de tratores agrícolas da América do Norte.

Projetos-Piloto de Eletrificação por OEMs (Fabricantes de Equipamentos Originais) Reduzindo o Custo Operacional ao Longo da Vida Útil

Os testes de campo dos OEMs (Fabricantes de Equipamentos Originais) entre 2024 e 2025 mostram ganhos significativos no custo total de propriedade em casos de uso específicos. O trator a gás natural comprimido T6 180 da CNH Industrial alcançou uma economia de combustível de 30% em um laticínio da Califórnia, enquanto o piloto do Fendt e100 Vario da AGCO Corporation reduziu à metade as contas de manutenção ao eliminar os sistemas de pós-tratamento a diesel. As previsões do Departamento de Energia indicam que os custos dos pacotes de baterias ficarão abaixo de USD 100/kWh até 2027, momento em que os tratores elétricos de 75 a 150 cavalos de potência atingem a paridade de preço de compra após os créditos fiscais. Embora o peso das baterias e as lacunas de recarga em áreas rurais limitem as unidades elétricas a pomares, laticínios e fazendas de hortaliças hoje, as melhorias de densidade previstas no roteiro poderiam fazer com que os elétricos compactos e utilitários capturassem 10% a 15% da receita do segmento até 2030 no mercado de maquinário de tratores agrícolas da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Motores Conformes com o Nível 4 Final / Fase V | –0.7% | Estados Unidos, Canadá e implementação gradual da Fase V no México | Curto prazo (≤ 2 anos) |

| Consolidação da Rede de Revendedores Limitando a Acessibilidade ao Serviço em Zonas Rurais | –0.4% | Grande Planície dos Estados Unidos, Apalaches e pradarias canadenses | Médio prazo (2 a 4 anos) |

| Volatilidade dos Preços do Aço Comprimindo as Margens dos OEMs (Fabricantes de Equipamentos Originais) e Inflacionando os Preços de Tabela | –0.5% | Em toda a América do Norte, com maior impacto nos fabricantes domésticos | Curto prazo (≤ 2 anos) |

| Preocupações com a Propriedade de Dados Desacelerando a Adoção de Implementos Integrados com Sensores | –0.3% | Cinturão do Milho dos Estados Unidos e pradarias canadenses | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Motores Conformes com o Nível 4 Final / Fase V

A conformidade com o Nível 4 Final acrescenta 12% a 15% aos preços de tabela de novos tratores acima de 75 cavalos de potência, elevando um modelo de 200 cavalos de potência de USD 180.000 em 2014 para USD 210.000 a USD 220.000 em 2025 [6]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Motores Diesel Fora de Estrada – Padrões de Emissão de Escapamento," EPA.GOV. Os fabricantes incapazes de distribuir os custos de P&D em altos volumes, como a Buhler Industries, enfrentam maiores despesas de fornecimento de motores, reduzindo as margens. Os produtores mexicanos importam unidades usadas do Nível 3 dos Estados Unidos antes das regras da Fase V, prejudicando a demanda por novos equipamentos. Embora a escala dos fornecedores deva moderar os custos de pós-tratamento após 2027, os prêmios de preço persistirão, limitando o crescimento para os segmentos mais sensíveis ao preço do mercado de maquinário de tratores agrícolas da América do Norte.

Consolidação da Rede de Revendedores Limitando a Acessibilidade ao Serviço em Zonas Rurais

Os pontos de serviço completo em zonas rurais da América do Norte caíram 15% desde 2020, com tempos de deslocamento superiores a 90 minutos em alguns municípios. A Deere reduziu 8% de seus pontos de revendedores entre 2022 e 2024, com reduções similares na CNH Industrial. O maior tempo de deslocamento para o serviço aumenta o risco de tempo de inatividade: um único dia de plantio perdido pode custar ao produtor entre USD 10.000 e USD 20.000 em rendimento não realizado. Os agricultores estocam peças e defendem regras de direito ao reparo, mas as operações de médio porte sem mecânicos internos ainda enfrentam lacunas de serviço, amortecendo a demanda por substituição em todo o mercado de maquinário de tratores agrícolas da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Preparo do Solo de Precisão Lidera, os Pulverizadores Aceleram

O maquinário de aração e cultivo representou 37,56% da participação do mercado de maquinário de tratores agrícolas da América do Norte em 2025, ressaltando seu papel na preparação do leito de semeadura em mais de 200 milhões de acres de culturas em fileiras. Dentro deste segmento, as ferramentas de preparo do solo vertical e de preparo em faixas voltadas para a conservação estão deslocando os arados de leiva, com incentivos estaduais e federais reforçando os padrões de adoção. O tamanho do mercado de maquinário de tratores agrícolas da América do Norte para pulverizadores deve se expandir a um CAGR de 6,78%, à medida que a aplicação por taxa variável e o controle de seção por Sistema de Posicionamento Global (GPS) minimizam a deriva de herbicidas e atendem aos mandatos de zonas tampão na Califórnia e em Minnesota.

O maquinário de plantio forma a segunda maior fatia, com automação de força descendente e sensores de singularização aumentando a uniformidade de germinação. O maquinário de feno e forragem atende às operações de gado de corte e laticínios; os declínios nos rebanhos de laticínios do Nordeste compensam os ganhos nas exportações de forragem do Noroeste do Pacífico. Os mapas de receita gerados por drones estão impulsionando a demanda por pulverizadores de alta folga, uma tendência projetada para manter os equipamentos de aplicação química como o segmento de crescimento mais rápido do mercado de maquinário de tratores agrícolas da América do Norte até 2031.

Análise Geográfica

Os Estados Unidos capturaram 63,02% do mercado de maquinário de tratores agrícolas da América do Norte em 2025 devido à vasta área de milho, soja e trigo. No entanto, as vendas unitárias caíram 13,4% em relação ao ano anterior em novembro de 2024, com as elevadas taxas de juros e o reequilíbrio de estoques pesando sobre a demanda. Os gastos federais voltados ao clima e a legislação de direito ao reparo no Colorado e em Minnesota afetam as compras regionais. A Califórnia e Nova York foram os primeiros adotantes de tratores elétricos, apoiados por programas substanciais de reembolso, contribuindo para o crescimento do mercado de maquinário de tratores agrícolas da América do Norte.

Prevê-se que o México cresça 5,82% ao ano de 2026 a 2031, o mais rápido da região, impulsionado pela horticultura de exportação, subsídios para mecanização de pequenos produtores e isenções tarifárias do Acordo Estados Unidos-México-Canadá (USMCA). As grandes fazendas de hortaliças do norte demandam pulverizadores de alta capacidade, enquanto os tratores compactos dominam no sul. A implementação gradual dos motores da Fase V e as importações usadas do mercado cinza moldarão o posicionamento competitivo no mercado de maquinário de tratores agrícolas da América do Norte.

O Canadá está experimentando crescimento, impulsionado pelos produtores de trigo, canola e leguminosas das pradarias, que utilizam cada vez mais tratores articulados de alta potência e semeadeiras de ar para gerenciar grandes extensões de fazendas. As curtas estações de cultivo enfatizam a importância da confiabilidade dos equipamentos, enquanto a consolidação das redes de revendedores segue padrões observados nos Estados Unidos. O restante da América do Norte, incluindo a América Central e o Caribe, mostra crescimento constante, sustentado pela expansão das áreas de cultivo de cana-de-açúcar, café e banana.

Panorama regulatório

A regulamentação na América do Norte está centrada na conformidade de emissões e segurança para equipamentos agrícolas fora de estrada. Nos Estados Unidos, os requisitos de motores diesel não rodoviários da EPA, incluindo disposições de conformidade de CO2 como a 40 CFR 1036.108 para motores designados para tratores, continuam a moldar as escolhas de trens de força dos fabricantes de equipamentos originais (OEM) e o custo total de propriedade. Isso reforça a transição para plataformas compatíveis com a norma Tier 4 Final nos segmentos de maior potência. A conformidade de segurança também permanece relevante no Canadá a nível provincial, por exemplo, os requisitos de Ontário para ROPS e proteção do operador, que podem afetar a rapidez com que frotas de tratores mais antigos são substituídas em operações mistas.

Ações de política e comércio em 2026 também adicionaram catalisadores de curto prazo para compras e demanda por serviços. Em fevereiro de 2026, a EPA dos EUA avançou o direito de reparo dos agricultores, e em março de 2026 emitiu orientações destinadas a reduzir o atrito na manutenção de equipamentos agrícolas. A orientação está alinhada com as preocupações dos produtores em relação ao acesso a diagnósticos e ao tempo de inatividade. No comércio, uma proclamação presidencial dos EUA publicada em junho de 2026 reduziu as taxas tarifárias da Seção 232 sobre equipamentos agrícolas importados de 25% para 15%, com vigência de 8 de junho de 2026 a 31 de dezembro de 2027. A mesma proclamação estabeleceu uma taxa tarifária de 10% para equipamentos de capital qualificados com pelo menos 85% de aço ou alumínio de origem americana em peso, influenciando as estratégias de fornecimento dos OEMs e as janelas de precificação de importação.

Cenário Competitivo

O mercado de maquinário de tratores agrícolas da América do Norte é altamente concentrado, com os principais fabricantes dominando a participação de receita. A significativa participação da Deere & Company deriva de motores, transmissões verticalmente integrados e ofertas pioneiras de autonomia, como o 8R. A CNH Industrial e a AGCO Corporation detêm juntas uma participação expressiva por meio de marcas como Case IH, New Holland, Fendt e Massey Ferguson. A Kubota Corporation e a Mahindra&Mahindra Ltd. ganham espaço nos nichos abaixo de 200 cavalos de potência ao precificar 15% a 20% abaixo dos concorrentes premium e focar na simplicidade.

As startups de tecnologia agrícola que oferecem kits de autonomia para retrofitting ameaçam comoditizar o hardware e forçar os OEMs (Fabricantes de Equipamentos Originais) a adotar modelos de software como serviço. Os tratores elétricos e híbridos permanecem nicho, mas representam um espaço branco estratégico. A lei de direito ao reparo do Colorado de 2024 marca uma mudança regulatória que pode diluir os fluxos de receita do mercado de reposição dos OEMs (Fabricantes de Equipamentos Originais), que respondem por 30% a 40% da lucratividade total.

As respostas competitivas incluem consolidação de revendedores, portais de venda direta ao produtor e anúncios de parcerias, como o acordo de fornecimento da AGCO Corporation com a SDF para tratores abaixo de 85 cavalos de potência, liberando capacidade de engenharia para plataformas autônomas e elétricas.

Líderes do Setor de Maquinário de Tratores Agrícolas da América do Norte

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

Mahindra&Mahindra Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A eletrificação, as atualizações de retrofit e a substituição impulsionada pela conformidade estão convergindo em uma oportunidade mais tangível, apoiada por financiamento público ativo e roteiros de produtos dos OEMs. Em maio de 2026, o Departamento de Agricultura de Minnesota emitiu um pedido de proposta (RFP) para o Subsídio de Equipamentos Agrícolas Elétricos do ano fiscal de 2026, financiado pela Lei federal de Redução da Inflação, com foco na substituição de equipamentos a diesel por alternativas eletrificadas. Programas desse tipo ampliam o mercado endereçável para tratores e implementos com capacidade elétrica em pomares, laticínios e casos de uso adjacentes ao municipal, onde os ciclos de trabalho e o acesso a carregamento são mais gerenciáveis, com base no ambiente de incentivos estaduais mencionado no contexto de mercado mais amplo.

Uma segunda oportunidade é a transição dos equipamentos agrícolas de compras únicas para receita recorrente de atualização e serviço, ligada a modelos de precisão, automação e suporte independente do concessionário. Ações dos OEMs em 2026, incluindo atualizações de ano-modelo da John Deere que incluem pacotes de automação de atualização de precisão para máquinas mais antigas, e lançamentos de produtos que incorporam conectividade e monitoramento (como os enfardadores New Holland Speedrower Série 1 com conectividade e monitoramento de produtividade anunciados em julho de 2026), indicam um caminho para que as fazendas modernizem suas capacidades sem substituir toda a frota de tratores. A redução das tarifas da Seção 232 sobre equipamentos agrícolas importados em junho de 2026, vigente até 2027, também cria mais espaço para aquisições em segmentos sensíveis a preço, ao mesmo tempo em que motiva fabricantes e concessionários a aprimorar suas propostas de valor em torno de garantias, disponibilidade de peças e produtividade habilitada por software, dado o acesso mais restrito a serviços em cinturões rurais.

Desenvolvimentos recentes do setor

- Junho de 2026: A John Deere expandiu as atualizações de seus tratores da Série 8 do ano-modelo 2027 (250-410 hp), incluindo uma garantia estendida limitada PowerGard integrada de 3 anos/1.500 horas no mercado dos EUA. A atualização do produto agrupa a garantia de serviço à oferta da máquina, apoiando a retenção de concessionários e reduzindo o risco percebido para fazendas que gerenciam tempos de deslocamento mais longos até locais de serviço completo.

- Setembro de 2025: A AGCO introduziu o trator Fendt 1000 Vario Gen4 e a plantadeira Fendt Optimum como parte de sua atualização de portfólio focada na América do Norte. A oferta combinada de trator e plantadeira reforça a tendência para pacotes integrados de trator-implemento e fluxos de trabalho habilitados por precisão para produtores de grandes áreas.

- Agosto de 2024: A AGCO trouxe novas ofertas de alta potência para a América do Norte, incluindo o trator Massey Ferguson Série 9S e a série Fendt 600 Vario. Esses lançamentos ampliaram as opções no segmento premium e aumentaram a pressão competitiva sobre as empresas estabelecidas para se diferenciarem por meio de tecnologia de cabine, eficiência e prontidão para precisão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado inclui a receita gerada por equipamentos de campo vinculados a tratores agrícolas vendidos para trabalhos de produção de culturas na América do Norte, onde o equipamento apoia diretamente o preparo do solo, o plantio, a proteção de culturas e as operações de forragem.

Exclusões de escopo: excluímos tratores não agrícolas e equipamentos fora de estrada destinados principalmente à construção, mineração, paisagismo e outros usos não agrícolas.

Visão geral da segmentação

- Por Tipo de Produto

- Maquinário de Aração e Cultivo

- Arados

- Grades

- Rotocultivadores e Cultivadores

- Outros Equipamentos

- Maquinário de Plantio

- Semeadeiras de Grãos

- Plantadeiras

- Distribuidoras

- Outro Maquinário de Plantio

- Pulverizadores

- Maquinário de Feno e Forragem

- Roçadoras e Condicionadoras

- Enfardadeiras

- Outro Maquinário de Feno e Forragem

- Outros Tipos

- Maquinário de Aração e Cultivo

- Por Geografia

- Estados Unidos

- México

- Canadá

- Restante da América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir a estrutura do mercado e ancorar os dados de entrada em dados públicos consistentes. Consultamos fontes como o USDA (incluindo o NASS) para área plantada, contexto de equipamentos agrícolas e sinais de renda agrícola, e a Statistics Canada para produção agrícola e condições operacionais das fazendas.

Para verificar cruzadamente os movimentos do lado da oferta, também utilizamos dados públicos de comércio e política, como estatísticas comerciais da USITC e tabelas comerciais canadenses selecionadas, que ajudam a identificar oscilações de importação e exportação que podem influenciar a disponibilidade e a precificação nos concessionários. Uma fundamentação adicional veio de fontes como os conjuntos de dados da FAO para a direção geral da produção, periódicos revisados por pares sobre mecanização e práticas de aplicação (por exemplo, intensidade de pulverização e plantio), e bancos de dados públicos de patentes para observar quais tecnologias de implementos estão sendo priorizadas. Também revisamos registros de empresas, transcrições de teleconferências de resultados e publicações de associações e concessionários para identificar mudanças de mix, promoções e notas sobre o momento de substituição, e utilizamos uma assinatura paga para dados financeiros e inteligência de empresas para verificar a exposição regional. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em confirmar quais categorias de equipamentos estão sendo adquiridas junto com os tratores e como o comportamento de precificação e descontos ocorre a nível de concessionário. Conversamos com uma combinação de gestores do lado dos OEMs, líderes de concessionárias e distribuidores, e tomadores de decisão de grandes frotas agrícolas nos Estados Unidos, Canadá e México, de modo que os ciclos de substituição, condições de financiamento e padrões de estoque pudessem ser verificados antes da finalização dos totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 12% | |

| Nível médio: 57% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 15% | Gerentes: 56% |

Dimensionamento de mercado e previsão

O dimensionamento do mercado foi construído usando uma combinação de abordagens top-down e bottom-up, em que a estrutura principal parte dos pools de demanda de equipamentos da América do Norte vinculados à área plantada, intensidade de mecanização e ciclos de substituição, sendo posteriormente reconciliada com verificações de fornecedores e canais. A visão top-down utiliza indicadores como área plantada e colhida, mudanças no mix de culturas, expectativas de renda agrícola e condições de crédito para estimar o apetite de compra, que é então traduzido em volumes de equipamentos por categoria.

Esses volumes são precificados usando faixas de preço médio de venda observadas e suposições de mix para equipamentos de aração e cultivo, máquinas de plantio, pulverizadores e máquinas de fenação e forragem, seguidos de um ajuste para incentivos de concessionários quando relatados em entrevistas. Aproximações bottom-up seletivas foram usadas para manter os totais fundamentados, como a consolidação do throughput amostrado de concessionários, a verificação das divisões regionais dos fabricantes a partir de divulgações, e o uso de uma verificação cruzada simples de PMV multiplicado pelo volume, quando faixas confiáveis estavam disponíveis. Quando os dados a nível de produto eram esparsos, as lacunas foram tratadas usando categorias de equipamentos adjacentes como proxies, e depois refinadas com feedback primário sobre participação e utilização.

Para a previsão, recorremos à análise de cenários apoiada por uma verificação leve de regressão multivariada, em que os fatores incluíram a direção esperada da área plantada, o perfil de idade dos equipamentos que molda a pressão de substituição, o efeito dos custos de insumos nos gastos dos agricultores e o ritmo de adoção de implementos prontos para precisão, que pode alterar as taxas de acoplamento e atualização. As premissas foram mantidas consistentes entre os países e, depois, localizadas para diferenças conhecidas no tamanho das fazendas e nos perfis de culturas.

Validação de dados e ciclo de atualização

Os resultados do modelo foram validados por meio de várias etapas, começando com verificações de movimento ano a ano, progressão de preços e estabilidade de participação por categoria. Comparamos os resultados com sinais independentes, como o tom do estoque dos concessionários, comentários sobre embarques de tratores e implementos, e indicadores-chave da agricultura, de modo que saltos irreais pudessem ser identificados precocemente.

Quando as variações estavam fora das faixas esperadas, os dados de entrada foram revisitados e, se necessário, especialistas foram recontatados para confirmar se o fator era real ou apenas um artefato de modelagem. Antes da aprovação final, outro analista revisa os cálculos e o alinhamento de escopo, para que problemas de aritmética e definição sejam identificados. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como mudanças bruscas de taxas, choques de demanda ou grandes reajustes de preços, e uma passagem final antes da entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de maquinário de tratores agrícolas da América do Norte da Mordor Intelligence comparado a outras estimativas publicadas

Diferentes números publicados para este mercado são comuns porque os autores nem sempre contabilizam os mesmos equipamentos e também escolhem anos-base e tratamentos de preços diferentes. A cobertura geográfica pode parecer semelhante, mas o conjunto de produtos incluído e a forma como a demanda de substituição é traduzida em vendas anuais ainda podem criar uma ampla dispersão.

A principal diferença vem do fato de o número cobrir apenas tratores ou o conjunto mais amplo de máquinas agrícolas rebocadas e montadas em tratores, e a Mordor Intelligence mantém o total vinculado a categorias de implementos como preparo do solo, plantio, pulverização e fenação, validando então o mix de precificação por meio de verificações de descontos de concessionários, em vez de aplicar um único fator de inflação.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 35 bilhões de USD (2025) | |

| Editora de Setor A | 5,59 bilhões de USD (2024) | Utiliza uma definição apenas de tratores, com inclusões diferentes por classe de potência, e não representa o valor agregado de implementos de plantio, pulverização, preparo do solo e forragem que acompanham as frotas de tratores. |

| Editora de Setor B | 19,3 bilhões de USD (2024) | Acompanha tratores em usos mais amplos e aplica um perfil de perspectiva diferente, mas ainda exclui várias categorias de implementos e pode tratar a progressão de preços como um único aumento combinado, em vez de um mix por categoria. |

A tabela mostra que o escopo é o maior fator da dispersão, pois os totais apenas de tratores ficarão bem abaixo dos totais que incluem maquinário, mesmo quando a região é a mesma. Uma vez alinhados o conjunto de equipamentos e as etapas de precificação, as diferenças restantes vêm principalmente do momento de substituição e de como os descontos são refletidos nos preços médios de venda, o que podemos testar sob pressão por meio de feedback dos canais.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de maquinário de tratores agrícolas da América do Norte em 2026?

O mercado está em USD 36,45 bilhões em 2026 e deve atingir USD 44,64 bilhões até 2031 a um CAGR de 4,14%.

Qual segmento de produto está crescendo mais rapidamente?

Prevê-se que os pulverizadores cresçam a um CAGR de 6,78% porque a tecnologia por taxa variável reduz o uso de produtos químicos e atende às regulamentações de deriva.

Por que o México registra a maior taxa de crescimento?

Os subsídios governamentais para equipamentos de precisão e a expansão da horticultura de exportação impulsionam o CAGR do México para 5,82% até 2031.

Qual é o impacto dos kits de retrofitting autônomos na demanda por equipamentos?

Kits com preços entre USD 50.000 e USD 150.000 permitem que as fazendas ampliem a vida útil dos tratores e implementem autonomia supervisionada, encurtando os períodos de retorno para menos de três anos.

Os tratores elétricos são comercialmente viáveis hoje?

Funcionam melhor em ambientes de laticínios e pomares com ciclos de trabalho curtos, e os custos de bateria devem atingir a paridade com os modelos a diesel até 2027.

Página atualizada pela última vez em: