Tamanho e Participação do Mercado de Máquinas Agrícolas na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

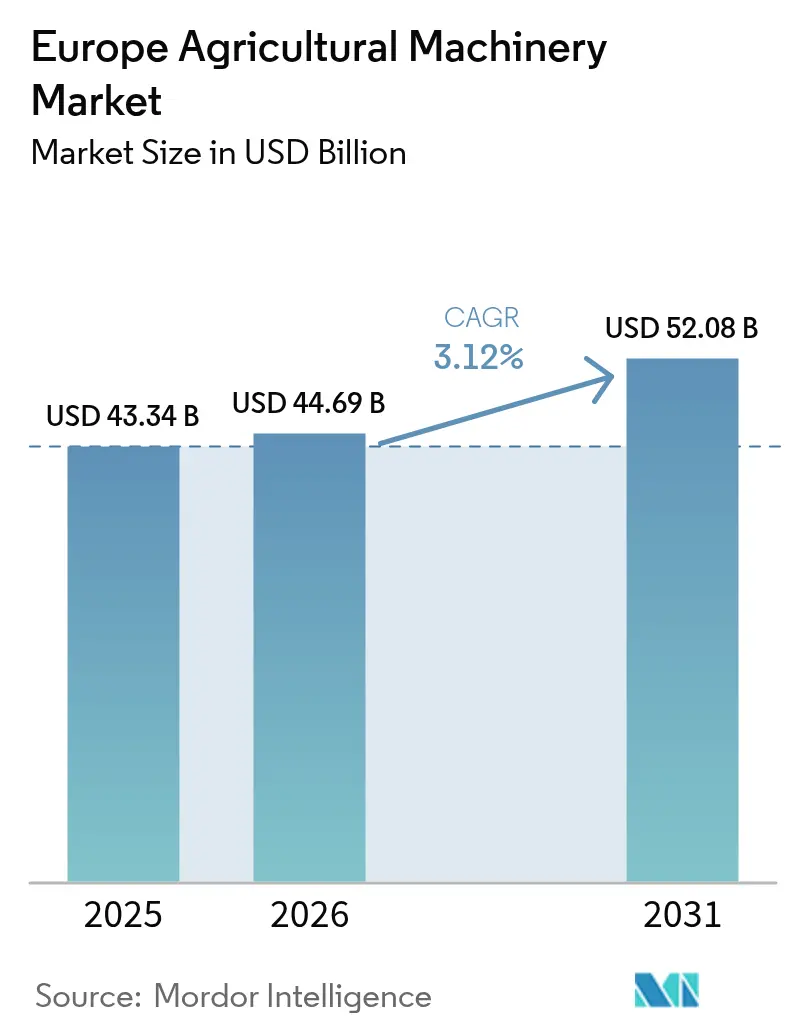

| Tamanho do mercado no ano base (2025) | 43.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 44.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas Agrícolas na Europa por Mordor Intelligence

O tamanho do mercado de máquinas agrícolas na Europa em 2026 é estimado em USD 44,69 bilhões, crescendo a partir do valor de 2025 de USD 43,34 bilhões, com projeções para 2031 indicando USD 52,08 bilhões, crescendo a um CAGR de 3,12% no período de 2026 a 2031. A escassez de mão de obra agrícola, os rigorosos mandatos ambientais da União Europeia e a ampla digitalização estão reformulando as prioridades de gastos de capital em direção a equipamentos de baixas emissões e ricos em sensores. Os agricultores estão migrando das atualizações de potência para sistemas inteligentes que automatizam tarefas repetitivas, documentam o desempenho de sustentabilidade e se integram a softwares empresariais. Os Fabricantes de Equipamentos Originais (OEMs) estão respondendo com plataformas modulares que aceitam atualizações contínuas de software e sensores, encurtando os ciclos de vida dos modelos e expandindo os fluxos de receita recorrente. A crescente disponibilidade de semicondutores e a queda nos custos de baterias a partir de 2027 devem estabilizar os cronogramas de entrega e acelerar a eletrificação, reduzindo a lacuna entre as regiões de adoção precoce e tardia no mercado de máquinas agrícolas na Europa.

Principais Conclusões do Relatório

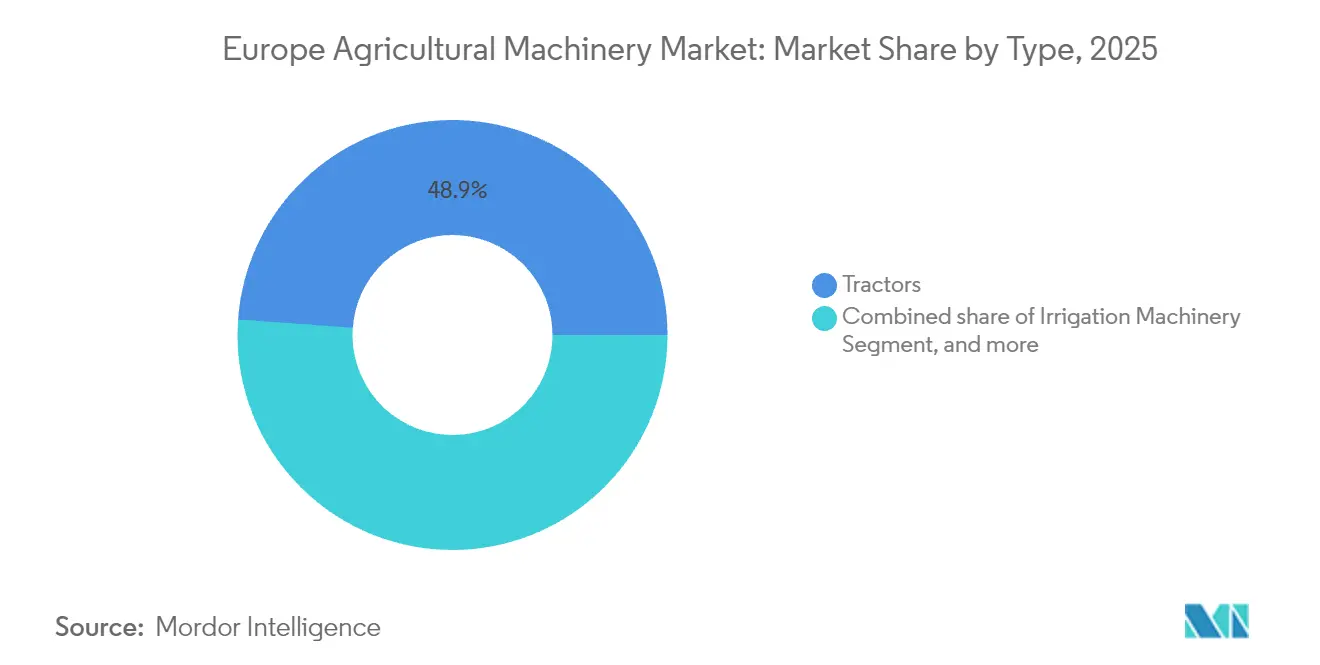

- Por tipo, os tratores capturaram 48,85% da participação do mercado de máquinas agrícolas na Europa em 2025, enquanto o maquinário de irrigação avança a um CAGR de 3,74% até 2031.

- Por geografia, a Alemanha deteve 24,12% do tamanho do mercado de máquinas agrícolas na Europa em 2025, e o Reino Unido está se expandindo ao CAGR mais rápido de 5,12% até 2031.

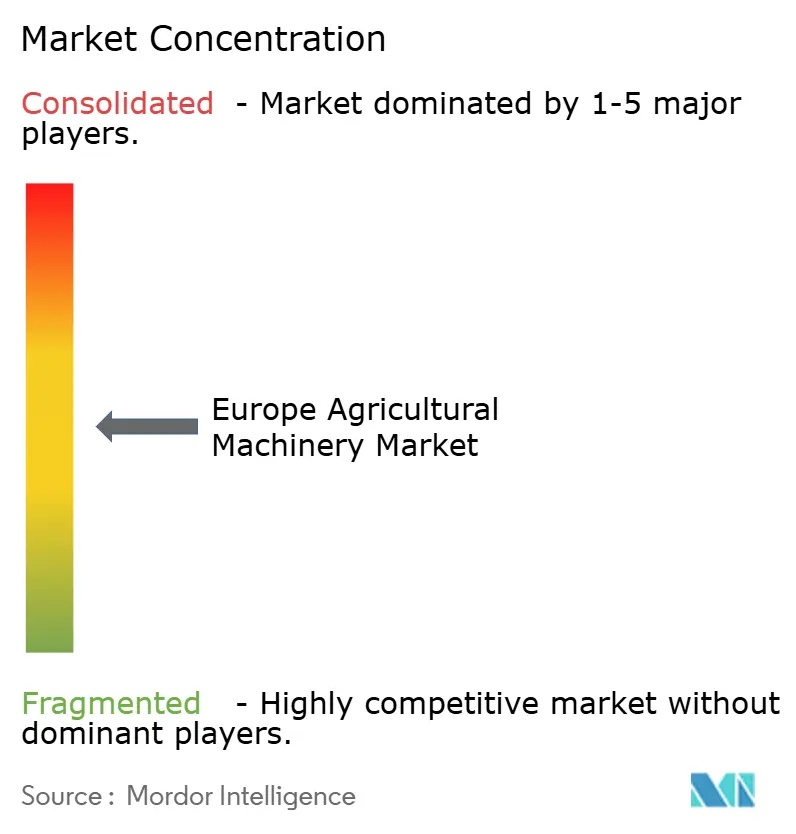

- O mercado de máquinas agrícolas na Europa é moderadamente concentrado. Deere & Company, CNH Industrial N.V., AGCO Corporation, CLAAS KGaA mbH e Kubota Corporation ancoram o nível superior, aproveitando a escala para financiar roteiros de software multimilionários.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Máquinas Agrícolas na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez crônica de mão de obra agrícola | +0.8% | Alemanha, França, Países Baixos e transbordamentos para a Europa Oriental | Médio prazo (2 a 4 anos) |

| Os subsídios da União Europeia e nacionais estão acelerando a mecanização | +0.6% | Núcleo da União Europeia-27 com ênfase na Alemanha, França e Itália | Curto prazo (≤ 2 anos) |

| Atualizações rápidas de modelos em maquinário agrícola | +0.5% | Alemanha, Reino Unido e Escandinávia | Médio prazo (2 a 4 anos) |

| Alta adoção de telemática e manutenção preditiva | +0.4% | Núcleo da Europa Ocidental, expansão para a Europa Central e Oriental | Longo prazo (≥ 4 anos) |

| Incentivos de eco-esquemas para maquinário de baixas emissões | +0.3% | Alemanha, França, Países Baixos, dentro da União Europeia-27 | Longo prazo (≥ 4 anos) |

| Financiamento de pacotes de hardware e software agrícola pelos OEMs | +0.2% | Reino Unido, Alemanha e França | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Subsídios da União Europeia e Nacionais Estão Acelerando a Mecanização

A janela de empréstimos de agrotecnologia vinculados à sustentabilidade do Banco Europeu de Investimento, no valor de EUR 1 bilhão (USD 1,05 bilhão), cobre até 70% dos preços de tabela dos equipamentos para compras com emissões verificadas. Quando combinado com o subsídio federal alemão de 20% para maquinário, os custos líquidos de aquisição de tratores Estágio V caem à paridade com as unidades legadas Nível III, nivelando as curvas de retorno para compradores conservadores. A França e a Itália implantam esquemas de complementação semelhantes, garantindo que os orçamentos de subsídios sejam concentrados na janela de 2025 a 2027, o que impulsiona um pico nos pedidos antecipados. Os OEMs estão sincronizando os calendários de lançamento de produtos com os prazos de solicitação de subsídios para maximizar a adesão. As empresas de leasing estão estendendo os contratos para sete anos a fim de se alinhar com os períodos de recuperação de subsídios, reduzindo os encargos anuais de caixa e fomentando a aposentadoria prematura de frotas com menos de 40 cavalos de potência.

Atualizações Rápidas de Modelos em Maquinário Agrícola

Os ciclos médios de lançamento para as principais linhas de tratores foram comprimidos de seis anos para menos de dois, impulsionados por revisões de emissões e pelo influxo de subsistemas digitais. Os tratores autônomos da Deere & Company em 2025 estrearam novos arranjos LiDAR e firmware over-the-air que otimizam o planejamento de rotas sem trocas de hardware. Os agricultores agora veem o maquinário como uma plataforma em evolução, com 47% dos entrevistados alemães planejando atualizar o software trimestralmente para capturar ganhos agronômicos. A velocidade de iteração pressiona os revendedores a investir em ferramentas de serviço avançadas. Os fabricantes no mercado de máquinas agrícolas na Europa estão migrando para preços de assinatura para desbloqueio de funcionalidades, diversificando a receita além das vendas unitárias.

Alta Adoção de Telemática e Manutenção Preditiva

A penetração da telemática deve aumentar nos próximos anos à medida que os dados de utilização de ativos comprovam seu valor nos relatórios de sustentabilidade auditados. O Kubota Connect pode prever falhas na bomba hidráulica com três semanas de antecedência, eliminando paralisações não planejadas durante os períodos de pico. As cooperativas na Normandia registraram 9% de economia de diesel ao orientar os operadores sobre as faixas ideais de carga da TDP, capturando reduções de custo e carbono que se qualificam para bônus de eco-esquemas. Os painéis de controle em nuvem da Proemion também preenchem automaticamente os registros da UE, facilitando a burocracia regulatória. À medida que as seguradoras exigem cada vez mais evidências de telemática para subscrever colheitadeiras multimilionárias, a conectividade está se tornando obrigatória nas novas aquisições em todo o mercado de maquinário agrícola europeu.

Incentivos de Eco-Esquemas para Maquinário de Baixas Emissões

A Política Agrícola Comum reserva EUR 8 bilhões (USD 8,4 bilhões) por ano para eco-esquemas, e 42% dos planos agrícolas aprovados em 2024 incluíam atualizações de maquinário que reduziram as partículas em pelo menos 30%. Os tratores elétricos ganharam força quando as calculadoras de subsídios começaram a atribuir pontuações mais altas para equipamentos com zero emissões no escapamento. O trator elétrico a bateria da Monarch enviou suas primeiras unidades europeias em 2024, combinando operação autônoma com verificação de créditos de carbono que gera compensações monetizáveis. Os pipelines dos OEMs indicam nove lançamentos de séries elétricas a bateria ou híbridas até 2027, apoiados por pacotes de baterias substituíveis em campo dimensionados para turnos de oito horas. Os agricultores que adotam trens de força elétricos também contornam a manutenção do filtro diesel Estágio V, um ponto de dor citado por 68% dos entrevistados na Espanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais e de manutenção | –0.7% | Em toda a Europa, mais agudo na Europa Oriental e em pequenas propriedades | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança em equipamentos conectados | –0.4% | Liderança da Europa Ocidental, expandindo-se com o aumento da telemática | Médio prazo (2 a 4 anos) |

| Restrições no fornecimento de semicondutores | –0.3% | Escassez global afetando maquinário de alta tecnologia | Curto prazo (≤ 2 anos) |

| Escalada dos custos de conformidade com emissões de diesel | –0.2% | União Europeia-27 com implementações nacionais escalonadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais e de Manutenção

Os preços de tabela para colheitadeiras ricas em sensores e pulverizadores autônomos saltaram 18% entre 2024 e 2025, levando algumas configurações a ultrapassar USD 1 milhão por unidade. Os produtores de médio porte que operam entre 200 e 400 hectares enfrentam difíceis compensações entre maquinário e projetos de melhoria de terras, especialmente na Europa Oriental, onde as margens líquidas médias giram em torno de 7%. As despesas de manutenção também aumentaram à medida que a eletrônica proprietária requer intervenção do revendedor. As taxas horárias de serviço na França agora têm uma média de EUR 105 (USD 110) em comparação com EUR 68 (USD 71) em 2020. As propriedades menores mitigam os custos formando anéis de maquinário, mas a sobrecarga de coordenação pode corroer os ganhos de eficiência.

Riscos de Cibersegurança em Equipamentos Conectados

À medida que as máquinas integram orientação, telemetria e análise em nuvem, os vetores de ciberataque se multiplicam. Um incidente de ransomware em 2024 no norte da Itália bloqueou uma frota inteira de semeadeiras até que o produtor pagasse EUR 42.000 (USD 44.100), resultando em janelas de plantio perdidas. As seguradoras estão endurecendo os padrões de subscrição, adicionando de 2 a 3% às despesas operacionais dos equipamentos para cobertura cibernética. Embora os OEMs tenham começado a aplicar patches over-the-air, 37% das propriedades pesquisadas ainda dependem de senhas padrão de fábrica, ampliando a vulnerabilidade em todo o mercado de máquinas agrícolas na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Tratores Dominam Apesar da Mudança para a Agricultura de Precisão

Os tratores mantêm uma liderança de mercado expressiva com uma participação de 48,85% em 2025, refletindo seu papel fundamental como principal fonte de energia para a maioria das operações agrícolas europeias. Dentro da categoria de tratores, o segmento de 100 a 150 CV captura a maior participação entre as propriedades europeias com média de 65 hectares, enquanto o segmento acima de 150 CV experimenta o crescimento mais rápido à medida que as operações de grande escala buscam eficiência por meio de equipamentos de maior capacidade. Os equipamentos de aração e cultivo representam a segunda maior categoria, com cultivadores e escarificadores demonstrando força particular à medida que as práticas de cultivo de conservação ganham adoção em todo o continente. O subsídio financeiro de EUR 430 milhões (USD 455 milhões) concedido pela Comissão Europeia aos agricultores que optam por insumos de alto custo em 2023, incluindo equipamentos agrícolas como arados, é também um dos principais fatores que aumentam as taxas de adoção.

O maquinário de irrigação emerge como o segmento de crescimento mais rápido, com um CAGR de 3,74%, impulsionado por padrões de precipitação cada vez mais irregulares e regulamentações de uso da água que exigem melhorias de eficiência. Os sistemas de irrigação por gotejamento lideram essa expansão, pois proporcionam economia de água de 40 a 60% em comparação com os sistemas tradicionais de aspersão, ao mesmo tempo que permitem a entrega precisa de nutrientes que aumenta as produções agrícolas. O maquinário de colheita mantém uma demanda estável com as colheitadeiras dominando a categoria, embora as colheitadeiras inteligentes e autônomas representem o subsegmento de maior crescimento à medida que a escassez de mão de obra se intensifica durante as janelas críticas de colheita. O maquinário de feno e forragem atende ao substancial setor leiteiro europeu, com as enfardadeiras experimentando demanda particular à medida que os agricultores otimizam a eficiência da produção de ração. A categoria "Outros Tipos", incluindo drones e semeadeiras de precisão, apresenta crescimento explosivo a partir de uma base pequena à medida que os agricultores experimentam tecnologias emergentes que prometem vantagens operacionais sobre as abordagens convencionais.

Análise Geográfica

A Alemanha contribuiu com 24,12% para o tamanho do mercado de maquinário agrícola europeu em 2025, resultado da confluência de capacidade industrial, pipelines de subsídios estruturados e uma base de produtores tecnologicamente receptiva. A escala média de 60 hectares das propriedades do país é grande o suficiente para aproveitar equipamentos avançados, mas pequena o suficiente para exigir versatilidade, empurrando os OEMs em direção à arquitetura modular. Além das vendas de equipamentos, a Alemanha abriga 40% das startups de robótica agrícola da Europa, alimentando um ecossistema de inovação local que acelera os testes de prova de conceito. A utilização de telemática superou 45% em 2024, em comparação com uma média continental de 35%, ilustrando uma rápida convergência digital. Ainda assim, a incerteza macroeconômica no início de 2025 freou os novos registros de tratores, destacando a sensibilidade às oscilações de commodities mesmo em um ambiente voltado para a tecnologia.

A França e a Itália ilustram estruturas de demanda maduras, porém divergentes. As planícies cerealíferas no norte da França favorecem colheitadeiras com plataformas de 14 metros capazes de processar 100 hectares por dia, enquanto os vinhedos especializados no sul utilizam colheitadeiras sobre esteiras que protegem as zonas radiculares. Os incentivos financeiros do FranceAgriMer priorizam a redução de emissões, levando a um aumento nos retrofits de motores Estágio V. As propriedades fragmentadas da Itália exigem tratores de chassi estreito, com 62% das vendas de tratores em 2025 abaixo de 110 cavalos de potência. Os operadores de laticínios da Lombardia testam robôs autônomos de alimentação que liberam mão de obra para tarefas de maior valor, retratando caminhos de inovação específicos de cada país dentro do mercado de máquinas agrícolas na Europa.

O Reino Unido registra o CAGR mais rápido de 5,12% até 2031. Após o Brexit ter cortado os fluxos da Política Agrícola Comum, Londres introduziu subsídios de produtividade cobrindo até 50% dos custos de equipamentos de semeadura de precisão e capina robótica. O País de Gales canaliza subsídios de inovação para drones de mapeamento de pastagens a fim de aumentar a eficiência das pastagens. Além dos incentivos políticos, a escassez de mão de obra sazonal proveniente da Europa Oriental empurra os produtores de horticultura em direção a assistentes de colheita autônomos. A flutuação cambial inicialmente inflacionou os preços dos equipamentos importados, mas fabricantes domésticos de pequenos tratores elétricos surgiram, isolando os compradores dos choques cambiais.

Panorama regulatório

A conformidade na UE está se intensificando em relação à segurança de máquinas, circulação nas vias públicas e normas harmonizadas que afetam os equipamentos agrícolas e florestais vendidos em toda a região. O Regulamento (UE) 2023/1230 (Regulamento de Máquinas) substitui a Diretiva 2006/42/CE a partir de 20 de janeiro de 2027, alterando as obrigações e as expectativas de documentação para os fabricantes e aumentando o escrutínio sob a fiscalização de mercado.

Em relação aos requisitos de uso em vias públicas e relacionados a veículos, o Regulamento (UE) 2025/14 (adotado em 19 de dezembro de 2024) abrange a homologação e a fiscalização de mercado de máquinas móveis não rodoviárias que circulam em vias públicas, o que afeta tratores e implementos que se deslocam entre campos e fazendas. O alinhamento de normas também avançou em 2026: a Decisão de Execução da Comissão (UE) 2026/546 (12 de março de 2026) atualizou a lista de normas harmonizadas para máquinas agrícolas e florestais, incluindo a EN 17744:2025 (polvilhadoras) e a EN 12965:2019+A1:2025 (eixos de transmissão da tomada de força), moldando as estratégias de validação de projeto e conformidade em todos os portfólios de OEMs.

Cenário Competitivo

O mercado de máquinas agrícolas na Europa é moderadamente concentrado. Deere & Company, CNH Industrial N.V., AGCO Corporation, CLAAS KGaA mbH e Kubota Corporation ancoram o nível superior, aproveitando a escala para financiar roteiros de software multimilionários. A CLAAS KGaA mbH integra dados de máquinas ao 365FarmNet, fornecendo ferramentas de planejamento de culturas de ponta a ponta que se diferenciam além do hardware puro. O acordo de fornecimento de 2025 entre a AGCO Corporation e o Grupo SDF para tratores de baixa e média potência agrupa o fornecimento de componentes, auxiliando na precificação competitiva para as regiões de crescimento na Europa Central e Oriental.[3]AGCO Corporation, "Acordo Estratégico entre AGCO e SDF," agcocorp.com

Concorrentes regionais como Kverneland AS e Lemken GmbH & Co. KG conquistam nichos em semeadura e preparo do solo, frequentemente fazendo parcerias com fornecedores de software de precisão para agrupar algoritmos agronômicos. As startups focadas em robótica para culturas especializadas introduzem preços disruptivos, mas carecem de redes de serviço, o que leva a alianças com revendedores estabelecidos interessados em diversificar seus portfólios. A intensidade competitiva está migrando da excelência mecânica para a propriedade de dados. Os OEMs estão fazendo lobby em Bruxelas por estruturas de compartilhamento de dados que favoreçam plataformas de nuvem proprietárias. Em resposta, as cooperativas de agricultores defendem padrões abertos para evitar a dependência de fornecedores, injetando risco político no planejamento estratégico em todo o mercado de maquinário agrícola europeu.

Os compromissos de capital ressaltam a mudança para a diferenciação de serviços. O centro de peças francês da AGCO Corporation, no valor de EUR 87 milhões (USD 91,35 milhões), reduz o raio de entrega em 24 horas para 95% das concessionárias da Europa Ocidental, garantindo compromissos de tempo de atividade que justificam contratos de serviço premium. A Kubota Corporation se posiciona por meio de financiamento com juros zero para capturar a fidelidade entre os segmentos sensíveis ao custo. A Deere & Company apresenta anualmente sua frota autônoma lançada na CES, sinalizando vantagem de pioneirismo nas operações de campo sem motorista. À medida que as margens se estreitam no metal, a receita recorrente proveniente de software, telemática e garantias estendidas separará os vencedores dos retardatários.

Líderes do Setor de Máquinas Agrícolas na Europa

Deere & Company

AGCO Corporation

CNH Industrial N.V.

SDF S.p.A

CLAAS KGaA mbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os requisitos de sustentabilidade vinculados a subsídios e o desenho de políticas baseado em desempenho estão criando espaço para equipamentos capazes de documentar resultados, e não apenas fornecer potência mecânica. No âmbito do quadro da PAC 2023-2027, as medidas de investimento que apoiam o cultivo de conservação e as práticas voltadas para o solo reforçam a demanda por implementos com capacidade de agricultura de precisão, telemática e recursos de automação que produzem registros de campo auditáveis. A Visão para a Agricultura e a Alimentação da Comissão Europeia (19 de fevereiro de 2025) delineia uma direção baseada em resultados para a PAC pós-2027, aumentando o valor de máquinas ricas em sensores e pacotes de software agrícola que traduzem operações em desempenho ambiental mensurável.

Em 2026, os movimentos de OEMs e fornecedores também destacam oportunidades em capacidade de fabricação localizada e linhas de produtos de baixa emissão em toda a Europa. A CLAAS iniciou a produção em série de tratores grandes (AXION 9 CMATIC) em Le Mans em janeiro de 2026 e começou a produzir o ARION 6.190 CMATIC ali em maio de 2026, o que favorece prazos de entrega mais curtos e flexibilidade de configuração para os compradores europeus. Em equipamentos específicos para culturas e adjacentes à colheita, a Grimme iniciou um programa de investimento de 50 milhões de euros (fevereiro de 2026) para expandir a capacidade em Damme e Rieste, na Alemanha, até 2027, apontando para uma expansão contínua onde as restrições de mão de obra e os requisitos de qualidade são mais rígidos. Com o sentimento do setor em queda, refletido pelo índice de clima de negócios da CEMA em -20 em junho de 2026, ofertas que reduzem o custo total de propriedade, incluindo manutenção preditiva, logística de peças focada em disponibilidade e pacotes de financiamento, além de soluções que apoiam a documentação de conformidade, são caminhos claros para a diferenciação.

Desenvolvimentos recentes do setor

- Julho de 2026: a CLAAS comercializou o TORION 537e SINUS, uma carregadeira de rodas telescópica elétrica a bateria de seis toneladas destinada a aplicações pecuárias e de manuseio de materiais em fazendas. O lançamento amplia as opções eletrificadas no ambiente da fazenda, onde ciclos de trabalho previsíveis e casos de uso interno favorecem o modelo de negócio de máquinas de zero emissão.

- Fevereiro de 2025: a AGCO Corporation e o SDF Group firmaram um acordo estratégico de fornecimento para produzir tratores de potência baixa a média para a Massey Ferguson a partir de meados de 2025. O acordo consolida o fornecimento e a fabricação para um segmento de potência de alto volume, apoiando um posicionamento de preço mais afiado e um portfólio de produtos simplificado na Europa.

- Outubro de 2024: a Case IH apresentou sua colheitadeira AF10 e tratores Farmall C aprimorados na EIMA International 2024, em Bolonha, Itália. As atualizações adicionaram recursos de agricultura de precisão e melhorias de desempenho voltadas para ganhos de produtividade tanto em grandes operações de grãos quanto em fazendas mistas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange o valor das máquinas agrícolas vendidas para operações na fazenda em toda a Europa, incluindo equipamentos usados para preparo do solo, plantio, irrigação, colheita e trabalhos de campo relacionados, medido em USD.

Exclusões de abrangência: máquinas florestais, equipamentos de construção ou industriais e usos multiuso não agrícolas não são contabilizados nesta dimensão de mercado.

Visão geral da segmentação

- Por Tipo

- Trator

- Menos de 50 CV

- 50 a 100 CV

- 100 a 150 CV

- Mais de 150 CV

- Equipamentos de Aração e Cultivo

- Arados

- Grades

- Cultivadores e Escarificadores

- Outros Equipamentos (Sulcadores, Escarificadores Rotativos, etc.)

- Maquinário de Irrigação

- Aspersão

- Gotejamento

- Outros Maquinários de Irrigação (Microirrigação, Irrigação por Pivô, etc.)

- Maquinário de Colheita

- Colheitadeiras

- Colhedoras de Forragem

- Colheitadeiras Inteligentes/Autônomas

- Maquinário de Feno e Forragem

- Segadoras

- Enfardadeiras

- Outros Equipamentos de Feno (Ancinhadores, Espalhadores, etc.)

- Outros Tipos (Drones, Semeadeiras de Precisão)

- Trator

- Por Geografia

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Rússia

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a estrutura básica do mercado e ancorar premissas que podem ser verificadas de forma independente. Baseamo-nos em estatísticas públicas e referências técnicas, como os indicadores de estrutura e produção agrícola do Eurostat, o contexto de maquinário da FAOSTAT e publicações da Comissão Europeia sobre política agrícola e tendências de mecanização.

Para manter o modelo aplicável, adicionamos verificações a partir de fontes como ministérios nacionais de agricultura, divulgações aduaneiras e comerciais quando pertinente, e documentos de normas ou segurança de órgãos europeus que afetam a adoção de equipamentos. Também analisamos relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa de boa reputação para entender a evolução de preços, mudanças no mix de produtos e comportamento de canais, e depois verificamos de forma cruzada dados financeiros selecionados de empresas e inteligência de notícias por meio de um banco de dados de assinatura paga usado para benchmarking financeiro. Essas fontes são indicativas e não exaustivas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar o que a pesquisa documental não pode explicar totalmente, principalmente como os compradores alteram o momento da compra, como os revendedores descrevem os pipelines de pedidos e para onde estão se movendo os prazos de preços e financiamento. Conversamos com especialistas do lado das OEMs, contatos de revendedores e distribuidores, participantes de serviços e pós-venda, e grandes produtores rurais nos principais cinturões agrícolas europeus para confirmar sinais de demanda e testar as premissas usadas no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 31% | |

| Players menores: 18% | Gerentes: 57% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi construído usando uma abordagem top-down que reconstrói o conjunto de demanda endereçável a partir da atividade agrícola e dos padrões de substituição de equipamentos, aplicando em seguida uma lógica de adoção e precificação por grandes grupos de maquinário. Para evitar a dependência excessiva de uma única série de dados, os resultados foram corroborados com aproximações bottom-up seletivas, nas quais verificamos a consistência dos totais usando faixas de preço amostradas por tipo de equipamento, retorno de revendedores sobre a movimentação de unidades e consolidações limitadas de fornecedores quando havia divulgações disponíveis.

Os principais insumos usados no modelo incluíram indicadores como área de cultivo e intensidade de cultivo, distribuição do tamanho das propriedades e níveis de mecanização, ciclos de substituição de tratores e equipamentos de colheita, pressão de custos de combustível e insumos que afeta as compras, disponibilidade de financiamento e a inflação observada nos preços de equipamentos. Onde havia lacunas no detalhamento por país, foram aplicadas proporções substitutas usando perfis agronômicos comparáveis, verificadas novamente por meio de entrevistas para que os totais finais permanecessem consistentes com o comportamento de compra observado no terreno.

Para a previsão, recorremos à análise de cenários apoiada por uma camada leve de regressão multivariada, usando fatores como perspectivas de renda agrícola, tendências de área plantada e evolução dos preços de equipamentos. As premissas foram finalizadas somente após o alinhamento entre as visões do lado da demanda e do lado dos canais sobre como se apresenta um ciclo de pedidos realista em temporadas de pico e de baixa.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas rodadas de verificação cruzada com sinais independentes, como padrões observados de registro de tratores e equipamentos quando disponíveis, direção dos fluxos comerciais públicos e tendências de receita reportadas pelos fabricantes. Quando um país ou tipo de equipamento apresentava saltos incomuns, as premissas eram reabertas e os analistas recontatavam os entrevistados relevantes para confirmar se a mudança vinha de precificação, mix de produtos ou efeitos de tempo.

Antes da aprovação final, o modelo e os cálculos passam por uma revisão passo a passo dos analistas para que os insumos e os totais derivados permaneçam internamente consistentes entre países e categorias de equipamentos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, incluindo mudanças de política, grandes restrições de fornecimento ou movimentos abruptos de preços. Pouco antes da entrega, é realizada uma nova rodada de revisão para que os clientes recebam a visão mais atualizada.

Comparação da estimativa de mercado de máquinas agrícolas da Europa da Mordor Intelligence com outras estimativas publicadas

É comum encontrar diferentes tamanhos de mercado publicados para máquinas agrícolas europeias, mesmo quando o nome do tema parece o mesmo. Em nosso trabalho, as diferenças normalmente vêm do que é contabilizado como máquina agrícola, quais anos são tratados como base e como a demanda de precificação e substituição é modelada.

Ao acompanhar os ciclos de substituição de equipamentos e a evolução dos preços, a Mordor Intelligence mantém a estimativa vinculada à demanda por maquinário agrícola em operações na fazenda na Europa, excluindo usos multiuso não agrícolas que algumas publicações ainda podem incluir.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 44,69 bilhões de USD (2026) | |

| Empresa de Pesquisa do Setor A | 46,86 bilhões de USD (2024) | Usa um ano-base anterior e uma descrição de categoria mais ampla, e não declara claramente exclusões como usos multiuso não agrícolas ou proximidade com o setor florestal, o que pode elevar o total declarado. |

| Editora de Dados B | 53,95 bilhões de USD (2024) | Enquadra o mercado como equipamentos agrícolas com camadas adicionais, como dimensionamento de canais de OEM mais pós-venda, o que pode expandir o conjunto de valor em comparação com uma visão focada apenas em máquinas para operações na fazenda. |

Observando a dispersão, os principais fatores são os limites de abrangência e se a estimativa permanece focada apenas em máquinas para operações na fazenda ou inclui equipamentos e canais adjacentes. Um modelo repetível, ancorado em ciclos de substituição, indicadores de atividade agrícola e inclusões claramente declaradas, torna o número final mais fácil de reconciliar e atualizar ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de máquinas agrícolas na Europa em 2026?

O mercado é avaliado em USD 44,69 bilhões em 2026.

Qual é o CAGR do maquinário agrícola europeu até 2031?

A previsão é de crescimento a um CAGR de 3,12% de 2026 a 2031.

Qual tipo de equipamento detém a maior participação de receita?

Os tratores lideram com 48,85% de participação do valor de 2025.

Qual país está se expandindo mais rapidamente?

O Reino Unido está avançando a um CAGR de 5,12% até 2031.

Página atualizada pela última vez em: