Tamanho e Participação do Mercado de Máquinas Agrícolas do Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

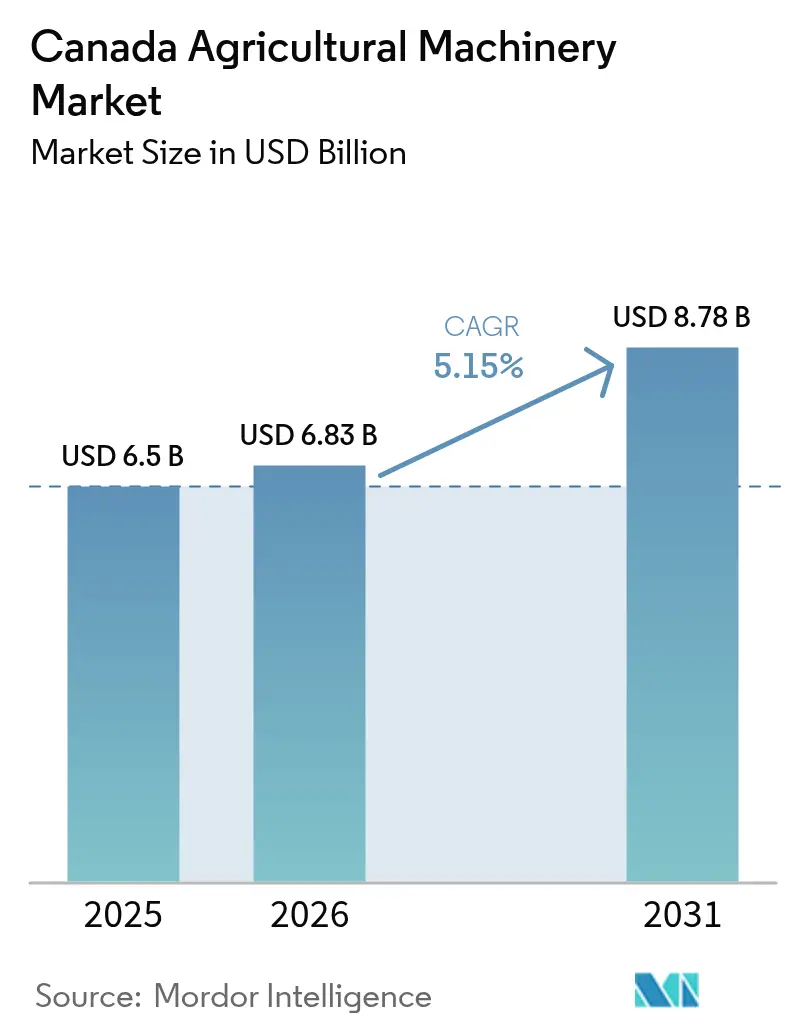

| Tamanho do mercado no ano base (2025) | 6.50 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

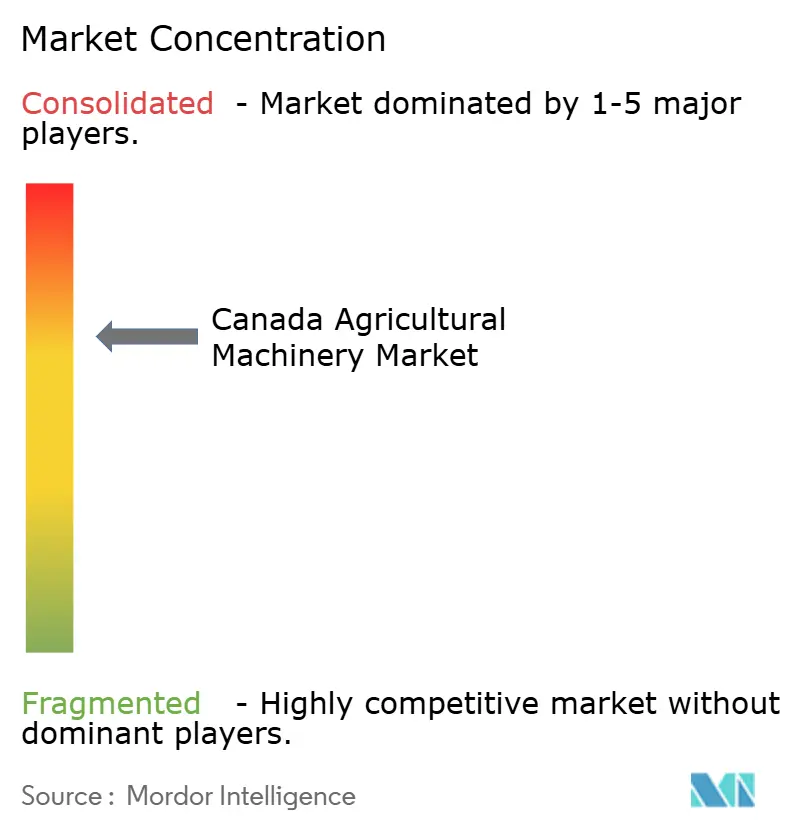

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas Agrícolas do Canadá por Mordor Intelligence

O tamanho do mercado de máquinas agrícolas do Canadá deverá crescer de USD 6,50 bilhões em 2025 para USD 6,83 bilhões em 2026 e está previsto para atingir USD 8,78 bilhões até 2031, a um CAGR de 5,15% no período de 2026-2031. A escassez estrutural de mão de obra, a Parceria Agrícola Canadense Sustentável de USD 3,5 bilhões e a crescente adoção de tecnologias de precisão criaram uma base de demanda resiliente, apesar dos obstáculos ao financiamento. Os agricultores estão substituindo a mão de obra humana por máquinas autônomas e semiautônomas, ao mesmo tempo em que modernizam as frotas para aproveitar os incentivos de créditos de carbono e os sistemas de irrigação eficientes no uso da água. A intensidade competitiva aumentou à medida que novos entrantes com foco digital pressionam os Fabricantes de Equipamentos Originais (OEMs) estabelecidos, levando a ciclos de produtos mais rápidos, soluções de retrofit e ofertas integradas de hardware e software. Essas dinâmicas sustentam um caminho de expansão constante para o mercado de máquinas agrícolas do Canadá, particularmente nas províncias ocidentais, onde grandes operações de grãos e estruturas de políticas de apoio convergem.

Principais Conclusões do Relatório

- Por tipo de produto, os tratores representaram 44,55% da participação do mercado de máquinas agrícolas do Canadá em 2025, enquanto as máquinas de irrigação avançam a um CAGR de 5,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Máquinas Agrícolas do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra agrícola | +1.2% | Nacional, com maior impacto em Alberta e Saskatchewan | Médio prazo (2-4 anos) |

| Subsídios governamentais e incentivos fiscais para mecanização | +0.9% | Nacional, com apoio reforçado em Ontário e Quebec | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em máquinas de precisão e autônomas | +1.1% | Nacional, com adoção antecipada nas províncias das Pradarias | Longo prazo (≥ 4 anos) |

| Ciclo de substituição de frotas de tratores envelhecidas | +0.8% | Nacional, com concentração em regiões agrícolas consolidadas | Médio prazo (2-4 anos) |

| Diversificação para sistemas de múltiplas culturas aumentando a demanda por implementos versáteis | +0.7% | Províncias das Pradarias e Ontário | Médio prazo (2-4 anos) |

| Monetização de créditos de carbono impulsionando a adoção de equipamentos de baixa emissão | +0.5% | Nacional, com ênfase em regiões de pecuária intensiva | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Agrícola

A lacuna de mão de obra agrícola do Canadá está prevista para atingir 113.800 postos até 2025 e 123.000 até 2030, forçando os produtores a investir em tratores autônomos, colheitadeiras robóticas e plataformas de operação remota. Trabalhadores estrangeiros temporários já cobrem aproximadamente 75% das necessidades sazonais, mas a alta rotatividade e as crescentes expectativas salariais persistem[1]Fonte: The Conference Board of Canada, "Semeando as Sementes do Crescimento: Trabalhadores Estrangeiros Temporários na Agricultura," CFA-FCA.CA. OEMs (Fabricantes de Equipamentos Originais) como Deere & Company e AGCO Corporation estão acelerando kits de retrofit autônomos e tratores elétricos totalmente autônomos com lançamento comercial previsto para 2026. Máquinas maiores que cobrem mais hectares por hora agora comandam preços premium, pois os operadores buscam maximizar a produção por trabalhador remanescente. Como resultado, os segmentos de potência intermediária estão estagnados, enquanto os segmentos de alta potência e robótica especializada capturam a demanda incremental do mercado de máquinas agrícolas do Canadá.

Subsídios Governamentais e Incentivos Fiscais para Mecanização

Subsídios federais e provinciais cobrem até 50% dos custos elegíveis de equipamentos no âmbito do Programa de Tecnologia Limpa Agrícola, com prêmios que variam de USD 25.000 a USD 2 milhões[2]Fonte: Governo do Canadá, "Programa de Tecnologia Limpa Agrícola," CANADA.CA. A Colúmbia Britânica lidera o apoio provincial com um compartilhamento de custos de 65% em compras de tecnologia de até USD 100.000, acelerando a modernização de pequenas propriedades. A Parceria Agrícola Canadense Sustentável injeta USD 3,5 bilhões em iniciativas de competitividade ao longo de cinco anos, subsidiando diretamente pulverizadores de precisão, tratores de baixa emissão e retrofits de pivôs de irrigação inteligentes. Adiantamentos sem juros de até USD 250.000 no âmbito do Programa de Pagamentos Antecipados reduzem ainda mais os custos de financiamento, particularmente para produtores de grãos que enfrentam ciclos de commodities voláteis. O acúmulo de subsídios cria um efeito multiplicador sobre o capital privado, provocando um aumento de curto prazo nos pedidos do mercado de máquinas agrícolas do Canadá antes das janelas de financiamento.

Avanços Tecnológicos em Máquinas de Precisão e Autônomas

Mais de 50,4% das fazendas canadenses já utilizam pelo menos um recurso de precisão, como orientação por GPS ou aplicação de taxa variável, e a adoção está crescendo mais rapidamente entre as operações de grãos das Pradarias. O Olds College opera o primeiro banco de testes de equipamentos autônomos em fazendas do Canadá, comprovando a viabilidade comercial de plataformas sem motorista em climas severos. Os OEMs abordam as lacunas de conectividade integrando módulos de IoT baseados em satélite que minimizam a latência de dados e permitem atualizações de software remotas. Esses facilitadores se traduzem em fluxos de receita crescentes no mercado de máquinas agrícolas do Canadá, enraizados em análises por assinatura, diagnósticos remotos e modelos de autonomia como serviço.

Ciclo de Substituição de Frotas de Tratores Envelhecidas

O trator médio de trabalho pesado no Canadá agora ultrapassa 12 anos de serviço, com os intervalos de substituição se prolongando em meio aos altos custos de capital. As compras adiadas inflaram a idade média de listagem do pool de equipamentos usados para uma década, enquanto os pedidos pendentes dos OEMs para novas unidades de alta potência se estendem de 12 a 15 meses. Os fabricantes respondem com kits de retrofit aprovados de fábrica que incorporam direção automática, telemática e autonomia parcial em unidades legadas, prolongando a vida útil econômica a uma fração do custo de novos equipamentos. Estudos de depreciação econômica mostram que tratores de alta potência oferecem ROI ideal quando substituídos a cada 8 anos, criando uma demanda reprimida que poderia desencadear uma forte onda de substituição assim que as taxas de juros diminuírem. Essa dinâmica sustenta o lado de serviços e peças do mercado de máquinas agrícolas do Canadá mesmo durante as quedas de novas unidades.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de aquisição e manutenção | -0.8% | Nacional, com maior impacto em operações menores | Curto prazo (≤ 2 anos) |

| Riscos de segurança e privacidade de dados em máquinas conectadas | -0.4% | Nacional, com concentração em adotantes de agricultura de precisão | Médio prazo (2-4 anos) |

| Aumento das taxas de juros restringindo o financiamento de equipamentos | -0.9% | Nacional, com impacto particular em compras financiadas por dívida | Curto prazo (≤ 2 anos) |

| Volatilidade tarifária em componentes provenientes dos EUA | -0.6% | Nacional, com ênfase em fabricantes dependentes de importações | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Aquisição e Manutenção

Grandes máquinas autopropelidas agora são listadas entre USD 400.000 e USD 1,2 milhão, enquanto a manutenção anual pode consumir até 20% dos orçamentos operacionais[3]Fonte: Agriculture.com, "Taxas de Juros e Preços de Equipamentos: o Caso do Arrendamento de Equipamentos Agrícolas," AGRICULTURE.COM. Os agricultores buscam cada vez mais em sites de leilão equipamentos de modelos recentes, mas a concorrência de compradores dos EUA infla os lances, reduzindo a oferta doméstica. As assinaturas de software para plataformas de precisão adicionam despesas recorrentes, pressionando os produtores menores a considerar a propriedade cooperativa ou acordos de equipamento como serviço. Apesar das ofertas de garantia estendida dos OEMs, os operadores com restrições financeiras continuam adiando compras, moderando o crescimento de curto prazo do mercado de máquinas agrícolas do Canadá.

Riscos de Segurança e Privacidade de Dados em Máquinas Conectadas

Tratores conectados transmitem dados agronômicos por meio de plataformas em nuvem, expondo as fazendas a potenciais intrusões cibernéticas que poderiam manipular taxas de aplicação ou comprometer mapas de produtividade proprietários. Os OEMs implantam redes criptografadas e acesso baseado em tokens, mas a responsabilidade permanece ambígua sob os estatutos de privacidade canadenses, dissuadindo certos produtores de adotar a telemática. A integração com análises de terceiros multiplica as superfícies de ataque, levando as seguradoras a exigir práticas robustas de higiene cibernética ou a cobrar prêmios mais elevados. Até que os padrões federais esclareçam a propriedade dos dados e a responsabilidade por violações, a adoção de máquinas de precisão pode ficar aquém entre os operadores avessos ao risco no mercado de máquinas agrícolas do Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Tratores Mantêm Posição Central enquanto a Irrigação Acelera

Os tratores geraram 44,55% da participação do mercado de máquinas agrícolas do Canadá em 2025, refletindo seu papel indispensável nas operações de culturas em fileiras, forragem e culturas especializadas. As categorias de alta potência (≥ 100 HP) registraram um aumento anual de demanda de 4,3%, impulsionado pela consolidação de fazendas, retrofits autônomos e necessidades de substituição de mão de obra. Em contraste, as vendas de 40-99 HP de potência intermediária caíram 6%, pois as restrições financeiras levaram os operadores a prolongar a vida útil em vez de atualizar as unidades de classe intermediária.

As máquinas de irrigação representam o segmento de crescimento mais rápido, com um CAGR de 5,68%. Os sistemas de gotejamento ganham espaço em culturas especializadas na Colúmbia Britânica e em Ontário, enquanto os pivôs de taxa variável se expandem pelas fazendas de grãos das Pradarias em busca de gerenciamento preciso da umidade do solo. As regulamentações de uso da água e a adaptação ao risco climático impulsionam a demanda por redes de sensores de solo que se integram com controladores de pivô, criando oportunidades de venda cruzada com fornecedores de software agronômico. Os OEMs se diferenciam por meio de bombas energeticamente eficientes, detecção remota de falhas e complementos modulares que retrofitam pivôs existentes. Esses avanços atraem subsídios governamentais voltados para a conservação da água, catalisando ainda mais as vendas de irrigação no mercado de máquinas agrícolas do Canadá.

Análise Geográfica

Alberta ancora o mercado de máquinas agrícolas do Canadá com receita operacional significativa do total nacional. Grandes empresas de grãos e oleaginosas dominam as aquisições, priorizando tratores de alta potência, colheitadeiras e pulverizadores de precisão que otimizam a produtividade em grandes áreas. A adoção de direção automática supera 80% entre as operações de Alberta, e o monitoramento por drones está se tornando comum. Essa mentalidade inovadora posiciona a província na vanguarda dos pilotos de autonomia e retrofits de acionamento elétrico, sustentando a demanda por máquinas avançadas apesar das oscilações cíclicas de commodities.

Saskatchewan e Manitoba formam o segundo nível de demanda, gerando coletivamente quase metade da produção nacional de trigo e canola. Suas extensas terras cultiváveis sustentam ciclos de substituição constantes para tratores e semeadoras a ar. O cultivo de conservação cobre mais de 75% da área das Pradarias, incentivando o investimento em semeadoras de plantio direto equipadas com controle seccional e sensores de população de sementes. Os revendedores nessas províncias enfatizam redes de serviço robustas para atender clientes de longa distância e manter o tempo de atividade durante as janelas de plantio comprimidas, gerando receita saudável de peças mesmo em períodos de queda.

Ontário apresenta uma estrutura agrícola altamente diversificada, abrangendo culturas comerciais, laticínios, avicultura e horticultura intensiva. Tamanhos de campo menores e valores de terra mais elevados inclinam as compras para tratores versáteis de potência intermediária, colheitadeiras de forragem autopropelidas e implementos especializados. A província lidera a adoção de energia renovável nas fazendas, instalando painéis solares em telhados que alimentam bombas de irrigação elétricas e sistemas de automação de estábulos.

Panorama regulatório

As regulamentações canadenses de maquinário agrícola combinam requisitos federais sobre emissões de motores com regras provinciais sobre segurança e uso de equipamentos. A Environment and Climate Change Canada administra os requisitos de emissões de motores de ignição por compressão (diesel) fora de estrada sob o arcabouço da Canadian Environmental Protection Act, moldando as escolhas de tecnologia de motor dos fabricantes originais e as configurações de pós-tratamento oferecidas no Canadá. No nível provincial, Ontário administra a supervisão de implementos agrícolas por meio do Farm Implements Act e regulamentações relacionadas, afetando como os equipamentos são representados e utilizados no mercado.

O alinhamento com normas é uma via de conformidade fundamental para fabricantes e importadores, com referência comum aos requisitos de segurança da CSA e harmonização com as práticas ISO e ASABE em áreas como estruturas de proteção contra capotamento (ROPS) e segurança geral de maquinário. A política comercial e as regras de origem sob o CUSMA continuam sendo uma restrição operacional importante e também uma vantagem para maquinário de origem norte-americana, com entidades do setor como a Association of Equipment Manufacturers destacando a conformidade com o CUSMA como um estabilizador prático em meio à volatilidade tarifária e à incerteza no fornecimento de componentes.

Cenário Competitivo

O mercado de máquinas agrícolas do Canadá apresenta concentração moderada. As grandes empresas globais Deere & Company, CNH Industrial N.V. e AGCO Corporation dominam os segmentos de alta potência, aproveitando extensas redes de revendedores e ecossistemas integrados de telemática. Empresas de médio porte, como Kubota Corporation e Claas KGaA mbH, conquistam participações nas classes de tratores especializados e compactos, enquanto os fabricantes de implementos domésticos competem com funcionalidade de nicho e conhecimento agronômico localizado.

A dinâmica competitiva se intensificou à medida que empresas de tecnologia entram com análises baseadas em nuvem e soluções de autonomia. A plataforma de eficiência baseada em inteligência artificial da Brilliant Harvest se integra perfeitamente a várias marcas de equipamentos, levando os OEMs a aprimorar as capacidades de API aberta. As aquisições estratégicas destacam uma mudança em direção à integração vertical; a compra da Bourgault pela Linamar adiciona expertise em semeadura, enquanto o kit de retrofit OutRun da AGCO Corporation expande sua presença no mercado de reposição.

A consolidação de revendedores continua, com grupos de múltiplas lojas melhorando a cobertura de serviços e as opções de financiamento, elevando as barreiras de entrada para OEMs menores. A crescente expectativa dos clientes por soluções integradas — equipamentos, software, assessoria agronômica e financiamento — pressiona os fabricantes a construir plataformas de ponta a ponta. À medida que a autonomia amadurece, as margens de hardware podem se comprimir, deslocando os pools de lucro para serviços de dados e manutenção preditiva. O mercado de máquinas agrícolas do Canadá está, portanto, evoluindo para um jogo de ecossistema, recompensando os players que combinam equipamentos confiáveis com experiências digitais integradas.

Líderes do Setor de Máquinas Agrícolas do Canadá

Deere & Company

CLAAS KGaA mbH

AGCO Corporation

Kubota Corporation

CNH Industrial N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas públicos de custo compartilhado estão criando espaço de curto prazo para fornecedores que conseguem empacotar hardware elegível, instalação e habilitação digital em ofertas prontas para subvenção. A Sustainable Canadian Agricultural Partnership (2023-2028) fornece uma base de financiamento entre as províncias, enquanto o Agricultural Clean Technology Program (Adoption Stream) tem apoiado a compra de equipamentos de baixa emissão e eficientes em energia; os prazos do programa em março de 2026 reforçaram a demanda por equipamentos que possam ser implantados rapidamente e documentados para solicitações. Na Colúmbia Britânica, uma nova janela de inscrição foi aberta em fevereiro de 2026 para o seu On-Farm Technology Adoption Program, para acelerar tecnologias que economizam mão de obra, reforçando a demanda por retrofits de assistência autônoma, upgrades de pulverizadores inteligentes e modernização da irrigação vinculada a metas de eficiência hídrica.

As restrições de interoperabilidade e acesso a software no Oeste do Canadá também surgiram como barreiras práticas, criando espaço para ferramentas de precisão de plataforma aberta, kits de reposição compatíveis e serviços de integração liderados por revendedores que apoiam frotas mistas. O financiamento e o custo total de propriedade continuam sendo alavancas competitivas, uma vez que preços iniciais elevados e taxas de juros pressionam as decisões de compra; mudanças nas estruturas de financiamento cativo e de parceiros (incluindo a reestruturação da joint venture financeira canadense da AGCO) ressaltam a importância de ofertas de crédito flexíveis para tratores, colheitadeiras e implementos de precisão de alto valor. As condições comerciais permanecem uma variável de planejamento, com o processo de revisão do CUSMA programado para começar em julho de 2026, mantendo a atenção sobre a conformidade com as regras de origem e as estratégias de fornecimento de componentes para fabricantes originais e fabricantes canadenses de implementos.

Desenvolvimentos recentes do setor

- Maio de 2026: a AGCO firmou acordos de compra datados de 30 de abril de 2026 com subsidiárias do Rabobank para vender participações acionárias de 49% na AGCO Finance LLC e na AGCO Finance Canada, Ltd., por aproximadamente 190 milhões de dólares americanos, e estabeleceu novos acordos de estrutura de financiamento. A medida altera a forma como a AGCO apoia o financiamento de varejo e de revendedores na América do Norte, o que pode afetar a acessibilidade de compra e a rotatividade de estoque para as principais categorias de equipamentos no Canadá.

- Janeiro de 2026: a Kubota destacou uma nova direção autônoma e de produtos especializados na CES 2026, incluindo o trator diesel especializado estreito M5 e um robô conceitual Versatile Platform Transformer. Os anúncios reforçam o avanço em direção a capacidades que economizam mão de obra e formatos de equipamentos especializados adequados à horticultura canadense e a outras aplicações de culturas de alto valor.

- Novembro de 2024: a Deere expandiu a produção de equipamentos florestais em sua instalação John Deere Specialty Products em Langley, Colúmbia Britânica, aumentando a produção de máquinas como colheitadeiras e enfeixadoras sobre esteiras. A expansão apoia a manufatura regional e a disponibilidade de peças e serviços no Oeste do Canadá, ajudando clientes que operam na interface entre agricultura e silvicultura e que dependem de equipamentos fora de estrada de alta disponibilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor do maquinário agrícola vendido para uso agrícola no Canadá. Inclui equipamentos usados para preparação do solo, plantio, cuidado das culturas, irrigação, colheita e trabalho de forragem em operações agrícolas.

Exclusões de escopo: excluímos maquinário destinado principalmente a trabalhos industriais ou de construção, e excluímos equipamentos multiuso quando contabilizados para uso misto não agrícola.

Visão geral da segmentação

- Por Tipo de Produto

- Tratores

- Menos de 40 HP

- 40-99 HP

- Mais de 100 HP

- Máquinas de Aração e Cultivo

- Arados

- Grades

- Rotocultivadores e Cultivadores

- Outros Equipamentos

- Máquinas de Plantio

- Semeadoras

- Plantadoras

- Distribuidoras

- Outras Máquinas de Plantio

- Pulverizadores

- Máquinas de Irrigação

- Sistemas de Irrigação por Gotejamento

- Sistemas de Irrigação por Aspersão

- Outras Máquinas de Irrigação

- Máquinas de Colheita

- Colheitadeiras Combinadas

- Outras Máquinas de Colheita

- Máquinas de Fenação e Forragem

- Segadoras e Condicionadoras

- Enfardadeiras

- Outras Máquinas de Fenação e Forragem

- Outros Tipos

- Tratores

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir o panorama de demanda de base e fundamentar premissas que podem ser verificadas ano a ano. Revisamos séries de dados públicas, como as tabelas agrícolas e econômicas da Statistics Canada, atualizações de programas da Agriculture and Agri-Food Canada e dados alfandegários comerciais relevantes, que ajudam a indicar a capacidade de compra de maquinário e o momento de substituição.

Para evitar sobreajuste, os insumos foram obtidos apenas de fontes que podem ser replicadas, como sites de associações e normas (para orientações sobre equipamentos e segurança agrícola), estudos de agronomia e mecanização revisados por pares, e cobertura jornalística respeitável sobre economia agrícola e financiamento de equipamentos. Registros de empresas e apresentações a investidores foram usados para entender o mix de produtos, a direção de preços e a exposição ao Canadá. Também utilizamos uma assinatura paga para dados financeiros de empresas e bancos de dados de patentes, para verificar faixas de receita e atividade de inovação. Os exemplos acima são apenas ilustrativos, e muitas outras fontes públicas e pagas também foram consultadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

As entrevistas e pesquisas primárias se concentraram em revendedores e distribuidores, grandes produtores agrícolas, parceiros de serviço focados em equipamentos e especialistas do setor que monitoram a demanda de campo e os ciclos de substituição. Essas conversas foram usadas para confirmar o que impulsiona os pedidos no Canadá, como o financiamento e a sazonalidade afetam as entregas, e onde as mudanças de preço foram efetivamente realizadas em vez de apenas anunciadas.

A cobertura foi equilibrada entre as principais regiões agrícolas do Canadá, e as respostas foram comparadas entre diferentes portes de clientes, para que as premissas não dependessem excessivamente de um único tipo de cultura ou padrão de compra.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 35% | Executivos C-level: 13% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 30% | |

| Players menores: 14% | Gerentes: 57% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down que reconstitui o conjunto de demanda a partir da atividade agrícola canadense e dos sinais de adoção de equipamentos, convertendo então esse conjunto em valor por meio de faixas de preço por tipo de maquinário. Depois de estabelecida a lógica, adicionamos verificações bottom-up seletivas, como a consolidação de um conjunto amostral de faixas de vendas relatadas por fornecedores e revendedores, testando os volumes unitários implícitos em relação ao momento típico de expedição e ao comportamento de substituição.

Os principais insumos do modelo incluíram tendências de área plantada para as principais culturas, renda agrícola e pressão de custo de insumos, ciclos de substituição de maquinário por idade e utilização, sinais de taxa de juros e disponibilidade de financiamento, e a progressão de preços observada (movimento de preço de lista ajustado por descontos e mudança de mix). Onde havia lacunas de dados, utilizamos interpolação conservadora com base em padrões de anos adjacentes, testando então o resultado em relação ao feedback das entrevistas, para evitar mudanças abruptas.

Para a previsão, foi utilizada análise de cenários em torno da rentabilidade agrícola e das condições de financiamento, e o caminho final foi ancorado no cenário que a maioria dos respondentes primários descreveu como realista. Isso mantém a previsão explicável, já que cada etapa está ligada a um pequeno conjunto de fatores que podem ser revisitados conforme a temporada e as condições de política mudam.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, incluindo a direção de importações e expedições, comentários sobre estoque de revendedores e linhas de tendência de renda agrícola, sendo então analisadas variações grandes uma a uma antes da aprovação final. Quando uma premissa alterava o total mais do que o esperado, retornávamos aos dados de origem, revisávamos a lógica de unidade e preço, e então revisitávamos o tema com um pequeno conjunto de respondentes para confirmar a direção.

Cada relatório é atualizado anualmente, e ajustes intermediários são feitos quando eventos importantes alteram materialmente a demanda, como mudanças de política, alterações abruptas de taxas ou uma ruptura clara no ciclo de equipamentos. Antes da entrega, é realizada uma revisão final por analista para que os números reflitam as atualizações públicas mais recentes e as conversas de mercado mais atuais.

Estimativa da Mordor Intelligence do mercado de maquinário agrícola do Canadá em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o maquinário agrícola do Canadá podem variar mesmo quando o rótulo do tema parece o mesmo, porque os produtos contabilizados e as premissas de tempo frequentemente diferem. As diferenças geralmente decorrem de se apenas equipamentos de uso agrícola são contabilizados, de como o maquinário multiuso é tratado, e se o ano reflete entregas, registros ou reservas.

Ao acompanhar os limites anuais de equipamentos de uso agrícola e atualizar as premissas de preço e ciclo de substituição com verificações junto a revendedores, a Mordor Intelligence mantém a estimativa alinhada ao maquinário que é efetivamente utilizado em operações agrícolas, em vez de misturado com equipamentos industriais adjacentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,50 bilhões de dólares americanos (2025) | |

| Editora Global A | 8,37 bilhões de dólares americanos (2024) | Esta estimativa parece usar um ano-base diferente e pode incluir definições mais amplas de equipamentos ou componentes de valor adicionais, o que pode elevar o total mesmo antes de aplicar o crescimento. |

| Boletim do Setor B | 8,38 bilhões de dólares americanos (2030) | O valor é reportado como um ponto final de 2030, e o aumento pode refletir uma trajetória de escalonamento de preços mais agressiva ou uma inclusão mais amplade complementos tecnológicos e maquinário multiuso ao longo da janela de previsão. |

A dispersão entre as fontes é explicada principalmente pela escolha do ano-base, pelo que é incluído como maquinário de uso agrícola e por como os ciclos de preço e substituição são incorporados na previsão. Quando o escopo e o momento são explicitados e a construção de valor está vinculada a indicadores repetíveis, o tamanho de mercado resultante se torna mais fácil de reconciliar e de atualizar conforme surgem novos sinais.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado canadense de equipamentos agrícolas em 2026?

O tamanho do mercado canadense de equipamentos agrícolas é de USD 6,83 bilhões em 2026.

Qual é o CAGR previsto para os equipamentos agrícolas canadenses até 2031?

O valor de mercado está projetado para crescer a um CAGR de 5,15% de 2026 a 2031.

Qual segmento lidera as vendas atuais?

Os tratores comandam 44,55% da participação do mercado canadense de equipamentos agrícolas em 2025.

Qual categoria de produto está crescendo mais rapidamente?

As máquinas de irrigação avançam a um CAGR de 5,68% até 2031.

Como a escassez de mão de obra afeta a demanda por equipamentos?

A escassez aguda de trabalhadores impulsiona os produtores em direção a máquinas autônomas e semiautônomas, acelerando os planos de modernização.

Página atualizada pela última vez em: