Tamanho e Participação do Mercado de Maquinário para Tratores Agrícolas dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

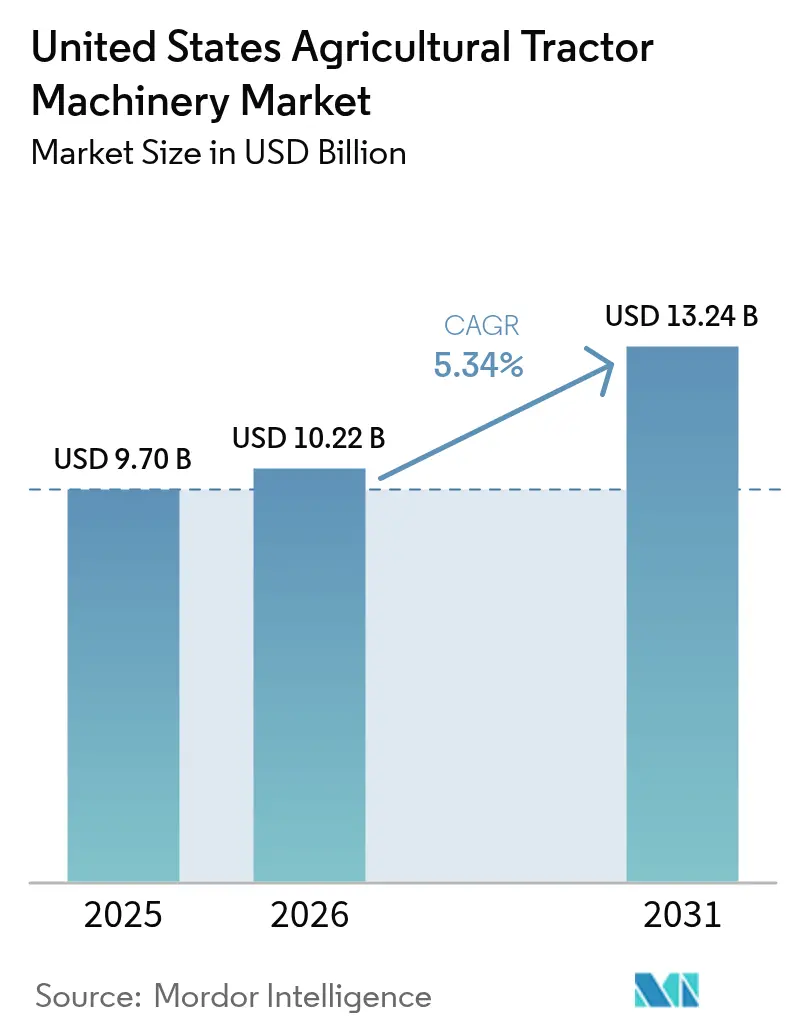

| Tamanho do mercado no ano base (2025) | 9.7 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

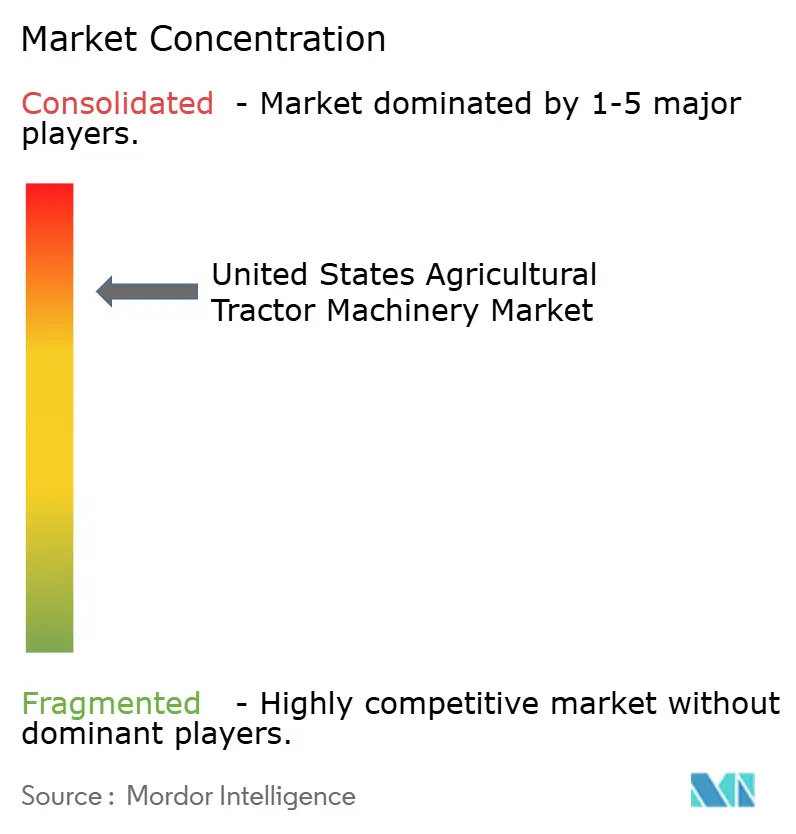

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquinário para Tratores Agrícolas dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de maquinário para tratores agrícolas dos Estados Unidos foi avaliado em USD 9,7 bilhões em 2025 e estima-se que cresça de USD 10,22 bilhões em 2026 para atingir USD 13,24 bilhões até 2031, a um CAGR de 5,34% durante o período de previsão (2026-2031). A crescente adoção de sistemas de precisão, a disponibilidade cada vez maior de implementos elétricos e a persistente inflação dos custos de mão de obra estão impulsionando um ciclo de substituição plurianual que vai além das flutuações habituais na renda agrícola. Grandes fazendas estão padronizando implementos ricos em sensores que alimentam dados em softwares em nuvem, o que intensifica a fidelização à marca e eleva as vendas no mercado de reposição. Operações menores de culturas especializadas estão migrando para unidades elétricas a bateria para cumprir as metas estaduais de emissões, enquanto as regras de seca no Oeste estão impulsionando investimentos em implementos vinculados à irrigação de taxa variável. Ao mesmo tempo, o abastecimento doméstico impulsionado pelas tarifas da Seção 232 está remodelando as cadeias de suprimentos e pressionando os preços para cima. Essas correntes cruzadas estão fomentando novos modelos de assinatura por revendedores que distribuem os desembolsos de capital ao longo das safras e convertem compras esporádicas de equipamentos em receita de serviços previsível.

Principais Conclusões do Relatório

- Por tipo de produto, o maquinário de plantio capturou 30,62% do tamanho do mercado de maquinário para tratores agrícolas dos Estados Unidos em 2025, e os pulverizadores devem se expandir a um CAGR de 7,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Maquinário para Tratores Agrícolas dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Adoção da Agricultura de Precisão | +1.20% | Meio-Oeste, Oeste e Sudeste | Médio prazo (2-4 anos) |

| Aumento nos Incentivos à Eletrificação | +0.80% | Oeste, Nordeste e Meio-Oeste | Longo prazo (≥ 4 anos) |

| Inflação dos Custos de Mão de Obra em Grandes Fazendas | +1.00% | Meio-Oeste, Oeste e Sudoeste | Curto prazo (≤ 2 anos) |

| Alta Adoção de Modelos de Assinatura Liderados por Revendedores | +0.60% | Nacional, com ganhos iniciais no Meio-Oeste | Médio prazo (2-4 anos) |

| Localização Impulsionada pelas Tarifas da Seção 232 | +0.40% | Nacional | Curto prazo (≤ 2 anos) |

| Receita de Créditos de Carbono para Equipamentos de Baixa Emissão | +0.30% | Iowa e Illinois estão no Meio-Oeste, e a Califórnia está no Oeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção da Agricultura de Precisão

O guiamento por Sistema de Posicionamento Global (GPS), os controladores de taxa variável e os bicos de controle de seção tornaram-se práticas padrão em fazendas com mais de 1.500 acres. Em 2024, 75% dos acres de milho e soja do Meio-Oeste foram plantados com tecnologia guiada por GPS, ante 62% em 2020 [1]Fonte: Serviço de Pesquisa Econômica do USDA, "Despesas de Produção Agrícola," ers.usda.gov. Os agricultores dependem da automação porque a escassez de mão de obra torna inviáveis os ajustes manuais no campo. A telemática agora alimenta dados para plataformas em nuvem, o que eleva os custos de mudança, de modo que a vantagem competitiva está vinculada à interoperabilidade de software, e não à potência. À medida que os implementos mais antigos chegam ao fim de sua vida útil, as atualizações incorporam automaticamente sensores e conectividade, aumentando o conteúdo tecnológico por unidade no mercado de maquinário para tratores agrícolas dos Estados Unidos.

Aumento nos Incentivos à Eletrificação

Créditos fiscais federais que cobrem até 30% do custo de equipamentos elétricos ou híbridos e as regras da Califórnia que eliminam progressivamente os pequenos motores a diesel estão estimulando a demanda por unidades a bateria de menor potência [2]Fonte: Departamento de Energia dos EUA, "Créditos de Energia Limpa da Lei de Redução da Inflação," energy.gov. A Monarch Tractor entregou mais de 200 tratores elétricos com implementos pareados a produtores rurais da Califórnia em 2024, marcando um marco significativo na viabilidade comercial da tecnologia. Os acionamentos elétricos não estão substituindo o segmento de alta potência para culturas em fileiras, mas estão abrindo uma faixa paralela para fazendas especializadas com menos de 500 acres. Essa bifurcação amplia o portfólio de produtos dentro do mercado de maquinário para tratores agrícolas dos Estados Unidos.

Inflação dos Custos de Mão de Obra em Grandes Fazendas

Os salários médios por hora para operadores de equipamentos aumentaram 12% entre 2022 e 2024 [3]Fonte: Departamento de Estatísticas do Trabalho dos EUA, "Estatísticas de Emprego e Salários Ocupacionais," bls.gov. O salto apertou as margens em fazendas acima de 3.000 acres, que agora instalam implementos prontos para autonomia que reduzem as horas de trabalho por acre em até 30%. O plantador exactShot da Deere & Company usa robótica para posicionar o fertilizante com precisão na semente e oferece retorno do investimento em menos de três anos em grandes fazendas de culturas em fileiras. Os salários elevados estão, portanto, acelerando a transição para implementos autônomos e habilitados para dados em todo o mercado de maquinário para tratores agrícolas dos Estados Unidos.

Alta Adoção de Modelos de Assinatura Liderados por Revendedores

Os revendedores da Deere & Company e da CNH Industrial N.V. estão agrupando maquinário montado em tratores, telemática, suporte agronômico e trocas sazonais de equipamentos em planos de assinatura mensais projetados para fazendas dos Estados Unidos com cerca de 800 a 1.500 acres. Esses modelos reduzem os custos iniciais para compradores que enfrentam taxas de juros mais altas, ao mesmo tempo em que proporcionam aos revendedores uma receita mais estável. Os dados contínuos gerados por meio desses contratos agrupados também ajudam a aprimorar o design dos equipamentos e mantêm os produtores vinculados ao ecossistema do OEM (Fabricante Original do Equipamento) dentro do mercado de maquinário para tratores agrícolas dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Dispêndio de Capital em Equipamentos | -0.90% | Nacional, agudo no Sudeste e Nordeste | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços de Commodities | -0.70% | Meio-Oeste, Sudoeste e Sudeste | Curto prazo (≤ 2 anos) |

| Lacuna de Habilidades para Manutenção de Tecnologia Avançada | -0.50% | Nacional, e grave em áreas rurais | Médio prazo (2-4 anos) |

| Repasse dos Custos das Tarifas de Aço e Alumínio | -0.40% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Habilidades para Manutenção de Tecnologia Avançada

Em 2024, 68% dos revendedores de equipamentos relataram escassez de técnicos, com tempos médios de contratação superiores a 120 dias para funções de tecnologia avançada. As persistentes lacunas de banda larga rural que afetam quase 30% das terras agrícolas dos Estados Unidos limitam ainda mais a eficácia do diagnóstico remoto, reduzindo os benefícios de tempo de atividade dos implementos de tratores de precisão. Como resultado, os OEMs (Fabricantes Originais de Equipamentos) com redes de serviço densas e bem equipadas obtêm uma clara vantagem competitiva, enquanto participantes menores ou mais novos do mercado têm dificuldade em manter cobertura de suporte adequada nas dispersas regiões agrícolas.

Repasse dos Custos das Tarifas de Aço e Alumínio

Em 2024, o aumento das tarifas acrescentou um custo de produção estimado entre USD 1.200 e USD 1.800 a um plantador típico de 16 fileiras, gerando pressão de preços notável em todo o maquinário movido a trator. Os grandes OEMs (Fabricantes Originais de Equipamentos) absorveram parcialmente esses aumentos localizando a fabricação e aproveitando a escala nas aquisições, enquanto os fabricantes de linha curta enfrentaram maior compressão de margens e menor flexibilidade de precificação. Esse desequilíbrio de custos está acelerando as tendências de consolidação e reforçando o domínio dos principais players dentro do mercado de maquinário para tratores agrícolas dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Plantadoras Lideram, Pulverizadores Aceleram

O maquinário de plantio manteve sua posição como o maior segmento, com 30,62% do tamanho do mercado de maquinário para tratores agrícolas dos Estados Unidos em 2025. A semeadura de taxa variável está se aproximando da saturação em fazendas com mais de 1.500 acres, tornando o espaçamento de sementes em tempo real e o controle de força descendente recursos padrão, e não premium. Essa normalização da tecnologia de precisão comprimiu as diferenças de preço de hardware, deslocando a concorrência para serviços de valor agregado, como consultoria agronômica, análise de dados e integração com plataformas de gestão agrícola. Os agricultores agora priorizam não apenas a qualidade dos equipamentos de semeadura, mas também a compatibilidade de software, o suporte de calibração do revendedor e os insights acionáveis que otimizam os rendimentos e a eficiência dos insumos, reforçando a importância estratégica do maquinário de plantio no mercado de maquinário para tratores agrícolas dos Estados Unidos.

Os pulverizadores são o segmento de crescimento mais rápido, com um CAGR projetado de 7,52% até 2031. Os bicos de controle de seção e os sistemas de modulação por largura de pulso tornaram-se padrão para fazendas com mais de 2.000 acres, transformando a aplicação de precisão de uma atualização opcional em uma necessidade operacional. Os designs de lança de arrasto estão gradualmente cedendo espaço para pulverizadores autopropelidos com GPS integrado e controladores de taxa variável. Os produtores de culturas em fileiras do Meio-Oeste justificam o prêmio de USD 300.000 a USD 500.000 por meio de economias de mão de obra, redução de sobreposição de produtos químicos e melhor conformidade ambiental. Como essas máquinas alimentam dados diretamente no software de gestão agrícola, os fabricantes com ecossistemas de software robustos e suporte de calibração por revendedores obtêm uma vantagem competitiva significativa, destacando o papel crescente das tecnologias de pulverizadores inteligentes no mercado de maquinário para tratores agrícolas dos Estados Unidos.

Análise Geográfica

O Meio-Oeste gera a maior parcela da receita. As fazendas médias em Iowa, Illinois, Indiana e Nebraska investem cerca de USD 1,5 milhão ao longo de cinco anos e escolhem cada vez mais implementos ricos em sensores que alimentam dados para softwares de gestão agrícola. O crescimento é moderado, pois a penetração tecnológica já é alta, mas cada unidade continua a incluir recursos mais avançados. As pressões de mão de obra estão impulsionando uma adoção mais ampla de plantadoras e pulverizadores prontos para autonomia.

O Oeste está se expandindo rapidamente. As fazendas de culturas especializadas da Califórnia utilizam implementos elétricos e ferramentas de irrigação de taxa variável para cumprir as regulamentações de emissões e águas subterrâneas. A Monarch Tractor ganha espaço em vinhedos e pomares com unidades a bateria, enquanto as grandes fazendas de trigo e batata em Idaho e Washington permanecem em grande parte orientadas para o diesel. Isso cria dois submercados distintos dentro da região.

O Sudeste está se recuperando com preços estáveis de algodão e amendoim. As plantadoras e cultivadoras adequadas para solos arenosos estão vendo uma demanda crescente, e o cultivo de conservação está ganhando apoio. O Sudoeste, apoiado pelos clusters de laticínios do Texas, se beneficia de atualizações de equipamentos de forragem que melhoram as operações em instalações de confinamento animal. O Nordeste permanece o menor mercado, mas mostra adoção de nicho de cultivadoras elétricas compactas em fazendas orgânicas de vegetais. Essas diferenças regionais destacam a importância de famílias de produtos configuráveis no mercado de maquinário para tratores agrícolas dos Estados Unidos.

Panorama regulatório

Os fornecedores de máquinas para tratores agrícolas dos Estados Unidos operam sob requisitos sobrepostos de emissões, segurança e conformidade para uso em vias públicas. Para os sistemas motrizes, a Agência de Proteção Ambiental dos Estados Unidos (EPA) regula os motores de ignição por compressão não rodoviários usados em tratores agrícolas conforme os padrões Tier 4, com estruturas de certificação e conformidade estabelecidas nos 40 CFR Part 1039 e 40 CFR Part 1068. Para fabricantes de maior volume, as obrigações de teste em nível de produção são tratadas em disposições federais como a 40 CFR 1037.665, que vincula de forma mais estreita o design de pós-tratamento do motor, as atualizações de calibração e as atividades contínuas de conformidade.

Os requisitos de segurança nas operações agrícolas incluem estruturas de proteção contra capotamento (ROPS) e cintos de segurança para tratores agrícolas fabricados após 25 de outubro de 1976, conforme o 29 CFR 1928.51, moldando as especificações de equipamentos padrão e as práticas de retrofit nos ciclos de substituição de frotas. Para equipamentos usados em vias públicas, os requisitos de iluminação e sinalização remetem a regras federais de transporte como o 49 CFR Part 562 (incluindo normas ANSI/ASAE). Em fevereiro de 2026, a EPA avançou com ações relativas ao direito de reparo dos agricultores, afetando equipamentos não rodoviários, adicionando impulso a um acesso mais amplo às capacidades de diagnóstico e reparo e influenciando as políticas de serviço entre fabricantes e concessionárias.

Cenário Competitivo

O mercado de maquinário para tratores agrícolas dos Estados Unidos é dominado pela Deere & Company, CNH Industrial N.V. e AGCO Corporation, que juntas detêm a maioria da receita do setor. A Deere & Company aproveita um ecossistema integrado de hardware e software que cria fidelização de clientes por meio de bloqueio de dados, conectividade de precisão e serviço de peças no mesmo dia. A CNH Industrial N.V. posiciona suas marcas Case IH e New Holland como alternativas flexíveis para diversas operações agrícolas, fortalecendo suas capacidades por meio de parcerias, como a colaboração com a Raven Industries para sistemas de guiamento autônomo. A AGCO Corporation diferencia suas ofertas com precisão de engenharia europeia sob as marcas Fendt e Massey Ferguson, enfatizando a eficiência de combustível e recursos de alto desempenho adaptados para a agricultura em larga escala.

Além dos players líderes, fabricantes de médio porte como a Kubota Corporation e a Mahindra&Mahindra Ltd. estão expandindo sua presença no segmento abaixo de 100 cavalos de potência, atendendo a fazendas de culturas especializadas e operações pecuárias que exigem equipamentos altamente manobráveis. Esse segmento também atraiu empresas emergentes de robótica e veículos elétricos, incluindo Monarch Tractor, Blue White Robotics e Autonomous Solutions Inc., que estão pilotando implementos sem motorista e unidades movidas a bateria. Esses inovadores estão mirando oportunidades de "espaço em branco" na agricultura de precisão, criando pressão sobre os OEMs (Fabricantes Originais de Equipamentos) tradicionais para manterem sua relevância.

Os fabricantes tradicionais estão defendendo ativamente suas posições de mercado por meio de aquisições estratégicas e controles de software mais rígidos. A aquisição de uma startup de visão computacional pela Deere & Company em 2024 e a parceria da CNH Industrial N.V. com a Raven Industries em 2025 ressaltam essa abordagem. No entanto, ambientes regulatórios em evolução, como a legislação de direito ao reparo no Colorado e em Nova York, podem forçar os OEMs a abrir suas plataformas, enfraquecendo os fossos competitivos tradicionais e incentivando um cenário mais modular e interoperável. Essas dinâmicas estão remodelando o arcabouço competitivo e os caminhos de inovação dentro do mercado de maquinário para tratores agrícolas dos Estados Unidos.

Líderes do Setor de Maquinário para Tratores Agrícolas dos Estados Unidos

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra&Mahindra Ltd.

Deere & Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade clara é a validação por terceiros e a redução de riscos das capacidades digitais e baseadas em IA dos implementos, apoiada pela USDA National Proving Grounds Network (NPG-Ag), lançada em abril de 2026. Dados de desempenho objetivos para recursos adjacentes à autonomia, incluindo pulverização baseada em câmeras, orientação, conectividade e suporte à decisão habilitado por IA, oferecem um caminho de evidências mais padronizado para a adoção em campo. Isso também cria espaço para fabricantes de equipamentos originais, fabricantes de implementos de linha curta e provedores de software demonstrarem economias mensuráveis de insumos e mão de obra em condições de teste.

O ciclo de equipamentos de curto prazo também aponta para oportunidades em fatores de acessibilidade e serviços de ciclo de vida, à medida que os volumes de unidades se enfraquecem. A AEM registrou vendas de tratores agrícolas nos EUA de 16.815 unidades em maio de 2026 (queda de 21,6% em relação ao ano anterior) e 18.186 unidades em junho de 2026 (queda de 18,4% em relação ao ano anterior), o que sustenta a demanda contínua por modelos de assinatura liderados por concessionárias, upgrades de precisão retrofit e pacotes de serviço focados em tempo de operação que distribuem a pressão de capex ao longo das estações. Paralelamente, os gastos de produção agrícola dos EUA mostram alocação orçamentária sustentada em equipamentos, com o USDA NASS relatando 18,9 bilhões de dólares gastos em tratores e máquinas autopropelidas em 2024, mantendo a concorrência focada em implementos ricos em sensores, interoperabilidade e disponibilidade de peças de reposição, incluindo investimentos em logística doméstica, como os planos da Deere para um novo centro de distribuição de peças em Hebron, Indiana.

Desenvolvimentos recentes do setor

- Julho de 2026: A Deere & Company firmou um acordo com a Comissão Federal de Comércio dos EUA e cinco estados para fornecer aos agricultores e técnicos independentes acesso a ferramentas de diagnóstico e reparo para seus equipamentos. O acordo formaliza um acesso mais amplo às capacidades de reparo e reduz o atrito em frotas de marcas mistas que dependem de redes de serviço independentes. Também aumenta a pressão sobre os fabricantes concorrentes para alinhar suas políticas de ferramentas de serviço à medida que o movimento pelo direito de reparo se expande entre os equipamentos não rodoviários.

- Junho de 2026: A Deere & Company lançou atualizações do ano-modelo 2027 para suas linhas de tratores 6R e 6M, incluindo a transmissão powershift e19 e melhorias na tecnologia de agricultura de precisão. A atualização reforça a mudança em direção à conectividade integrada e à capacidade pronta para automação como critério de compra padrão, e não como um adicional premium. As plataformas atualizadas de potência média a alta ajudam a Deere a defender sua participação de mercado durante um período de gastos de substituição mais restritos.

- Março de 2025: A Case IH lançou o SenseApply, um sistema de pulverização e aplicação montado no trator que usa câmeras multiespectrais para pulverização localizada e aplicações em taxa variável. Ao comercializar a tecnologia sem assinaturas ou taxas por acre, visando uma redução significativa no uso de produtos químicos, o lançamento apoia um movimento mais amplo em direção à aplicação guiada por câmeras e baseada em dados na proteção de culturas montada em tratores. Isso aumenta a pressão competitiva sobre os ecossistemas de pulverizadores de fabricantes de equipamentos originais e de linha curta para combinar hardware com fluxos de trabalho de precisão práticos e de baixo atrito.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado abrange o valor de vendas de máquinas agrícolas e implementos liderados por tratores usados na agricultura dos EUA, onde a demanda por equipamentos está ligada às operações de cultivo e pecuária e à atividade de campo na propriedade.

Exclusões de escopo: excluímos os tratores agrícolas autônomos vendidos como veículos, e também excluímos sistemas de irrigação e outras infraestruturas agrícolas não relacionadas a tratores.

Visão geral da segmentação

- Por Tipo de Produto

- Maquinário de Aração e Cultivo

- Arados

- Grades

- Rotocultivadores e Cultivadores

- Outro Maquinário de Aração e Cultivo

- Maquinário de Plantio

- Semeadoras

- Plantadoras

- Distribuidoras

- Outro Maquinário de Plantio

- Pulverizadores

- Maquinário de Fenação e Forragem

- Segadoras e Condicionadoras

- Enfardadeiras

- Outro Maquinário de Fenação e Forragem

- Outros Tipos

- Maquinário de Aração e Cultivo

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa pela construção do contexto de demanda e do ciclo de substituição de equipamentos das propriedades agrícolas dos EUA, o que mantém o modelo alinhado ao que os operadores podem realisticamente comprar. Analisamos principalmente estatísticas públicas e séries de referência, como divulgações de dados do USDA, conjuntos de dados econômicos e de manufatura do US Census Bureau, estatísticas de comércio da USITC e da alfândega para categorias de equipamentos relevantes, e séries de inflação do Bureau of Labor Statistics para normalização de preços.

Para moldar premissas que os conjuntos de dados públicos não explicam completamente, também revisamos os relatórios anuais das empresas e apresentações para investidores, sites de concessionárias e associações, e coberturas de imprensa confiáveis sobre plantio, preparo do solo, feno e forragem, e equipamentos de pulverização. Quando necessário, adicionamos verificações usando assinaturas pagas para dados financeiros e de inteligência empresarial, bancos de dados de patentes, e registros de importação e exportação a nível de embarque, o que ajuda a verificar o mix de produtos e a direção dos preços. Essas fontes documentais são ilustrativas e não exaustivas, e usamos referências adicionais para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar o que o modelo documental não consegue comprovar com clareza, especialmente a utilização de equipamentos, os gatilhos de compra e a escala típica de preços entre as classes de implementos. Conversamos com uma combinação de fabricantes, concessionárias, produtores rurais e especialistas em serviços e acessórios nas principais regiões agrícolas dos EUA, e depois alinhamos as premissas ao que foi repetidamente confirmado ao longo da cadeia de valor.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 14% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 29% | |

| Empresas menores: 14% | Gerentes: 57% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down, na qual a demanda por máquinas nos EUA é mapeada em relação à atividade agrícola e aos padrões de substituição, e depois escalonada usando indicadores públicos que se movem junto com as compras de equipamentos. Na prática, vinculamos o modelo a sinais como área plantada e mix de culturas, renda agrícola e recebimentos em caixa, empréstimos para equipamentos e direção das taxas de juros, aperto no estoque das concessionárias, e inflação de preços de máquinas e peças. Como o mercado é fortemente centrado em implementos, também acompanhamos a sazonalidade ligada às janelas de plantio e colheita e a mudança na adoção de acessórios prontos para precisão que podem elevar os preços médios de venda.

Após a formação dos totais top-down, aproximações seletivas bottom-up são usadas para verificação de consistência, como o preço médio de venda amostrado multiplicado pela demanda unitária estimada para grupos-chave, como ferramentas de preparo do solo, plantadeiras e semeadoras, pulverizadores e máquinas de feno e forragem, seguido por verificações de canal com concessionárias para confirmar o mix. Quando os indicadores diretos de volume são escassos para uma subcategoria, as lacunas são tratadas usando razões de equipamentos adjacentes e feedback da distribuição de tamanho das propriedades obtido em entrevistas, e depois os resultados são corrigidos em relação ao conjunto de demanda mais amplo.

Para as previsões, é usada a análise de cenários, de modo que as perspectivas possam refletir variações realistas na renda agrícola, nas condições de financiamento e nos atrasos de substituição, que moldam o ciclo de equipamentos dos EUA. A trajetória final é revisada com especialistas para que a progressão de preços assumida e o ritmo de adoção de acessórios mais novos permaneçam consistentes com o que compradores e concessionárias esperam.

Validação de dados e ciclo de atualização

A validação é feita por meio da triangulação do valor de mercado modelado com sinais independentes, como a direção da renda em caixa das propriedades agrícolas, os fluxos comerciais de máquinas e a movimentação de preços de equipamentos ajustada pela inflação, e depois verificando se a demanda unitária implícita parece plausível para os entrevistados. Se algum segmento apresentar um salto anormal, os fatores são reverificados, e revisamos premissas como sazonalidade, mix de produtos e normalização de preços antes da aprovação final.

Antes do lançamento, pelo menos uma revisão adicional por analista é concluída para garantir que a lógica de cálculo, as fontes e a aritmética sejam consistentes ao longo da série temporal. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como movimentos abruptos de taxas, mudanças significativas em subsídios ou tarifas, ou um choque de demanda visível nos principais mercados de culturas. Imediatamente antes da entrega, realizamos uma nova revisão para que os clientes recebam a visão mais atualizada disponível naquele momento.

Tamanho do mercado de máquinas para tratores agrícolas dos Estados Unidos da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para máquinas de tratores agrícolas dos EUA podem variar mesmo quando o tema parece o mesmo, porque as fontes nem sempre consideram a mesma cesta de equipamentos ou aplicam a mesma lógica de preços. As diferenças também surgem do ano usado para a estimativa, de como a inflação é tratada, e de se um número pretende representar apenas máquinas de implementos ou um gasto mais amplo com equipamentos.

A principal lacuna vem do fato de os tratores estarem incluídos ou não no total, em que a Mordor Intelligence contabiliza implementos e máquinas vinculados a tratores, como equipamentos de preparo do solo, plantio, pulverização e feno e forragem, mas exclui as vendas autônomas de tratores como veículos, que podem inflar o valor total.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,22 bilhões de dólares (2026) | |

| Catálogo de Mercado A | 13,61 bilhões de dólares (2024) | A estimativa é apresentada para um ano anterior e parece usar uma interpretação mais ampla de máquinas, que pode combinar vendas de tratores ou classes de equipamentos adjacentes, e pode aplicar um método diferente de inflação ou de progressão do preço médio de venda. |

| Boletim do Setor B | 20,73 bilhões de dólares (2024) | Esse valor é posicionado como o valor de mercado de tratores agrícolas, o que representa um escopo diferente de máquinas e implementos para tratores, portanto, tipicamente capta a receita de veículos tratores e eleva o total acima de um dimensionamento focado em implementos. |

A dispersão entre as fontes é explicada principalmente pelo escopo e pela cronologia, já que um mercado apenas de tratores e um mercado de máquinas para tratores não são diretamente comparáveis sem ajustar o que está sendo contabilizado. Ao manter a cesta de equipamentos vinculada aos fatores de demanda por implementos e verificar cruzadamente as premissas de preços e substituição com concessionárias e operadores, o total permanece rastreável a variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de maquinário para tratores agrícolas dos Estados Unidos em 2026?

O mercado é avaliado em USD 10,22 bilhões em 2026 e deve atingir USD 13,24 bilhões até 2031.

Qual categoria de produto lidera a demanda atual por equipamentos?

O maquinário de plantio ocupa a posição de liderança, respondendo por 30,62% da receita por tipo de produto em 2025.

Qual tendência tecnológica está influenciando mais rapidamente as decisões de compra?

Os sistemas de agricultura de precisão que incluem guiamento por GPS e controles de taxa variável são agora padrão em grandes fazendas e impulsionam grande parte do ciclo de atualização.

Por que os tratores elétricos estão ganhando atenção?

Os créditos fiscais federais e as regras estaduais de eliminação progressiva do diesel reduzem o custo de aquisição de pequenas unidades elétricas, tornando-as atraentes para operações de culturas especializadas em estados como a Califórnia.

Página atualizada pela última vez em: