Tamanho e Participação do Mercado de Tratores Agrícolas da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

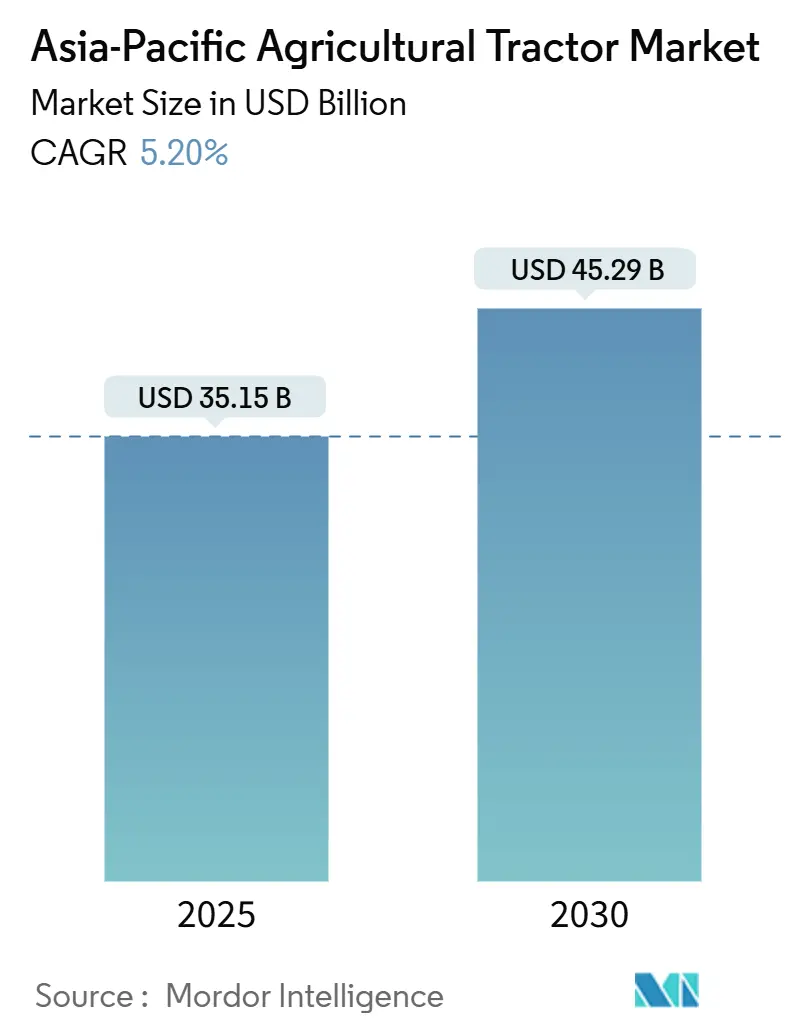

| Tamanho do Mercado (2025) | 35.15 Bilhões de dólares |

| Tamanho do Mercado (2030) | 45.29 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores Agrícolas da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de tratores agrícolas da Ásia Pacífico foi avaliado em USD 35,15 bilhões em 2025 e está projetado para atingir USD 45,29 bilhões até 2030, registrando um CAGR de 5,2% ao longo do período de previsão, o que ressalta uma sólida trajetória de expansão ancorada na demanda por mecanização em diversas estruturas agrícolas. A escassez de mão de obra, os generosos subsídios para equipamentos e a rápida adoção de ferramentas de agricultura de precisão continuam a estimular a atividade de compras, enquanto os emergentes modelos de pagamento por uso ampliam o acesso para agricultores de pequena escala. O diesel permanece como a principal escolha de propulsão, mas as alternativas elétricas e híbridas estão ganhando espaço à medida que os governos regionais vinculam incentivos de crédito de carbono às atualizações de equipamentos. A intensidade competitiva é moderada, mas bolsões de fragmentação oferecem espaço para fusões, parcerias e empreendimentos de montagem localizados. Os investimentos em plataformas autônomas e tratores de potência intermediária ilustram como os fornecedores equilibram acessibilidade e desempenho para satisfazer o perfil central de demanda dos sistemas de produção centrados em arroz e grãos.

Principais Conclusões do Relatório

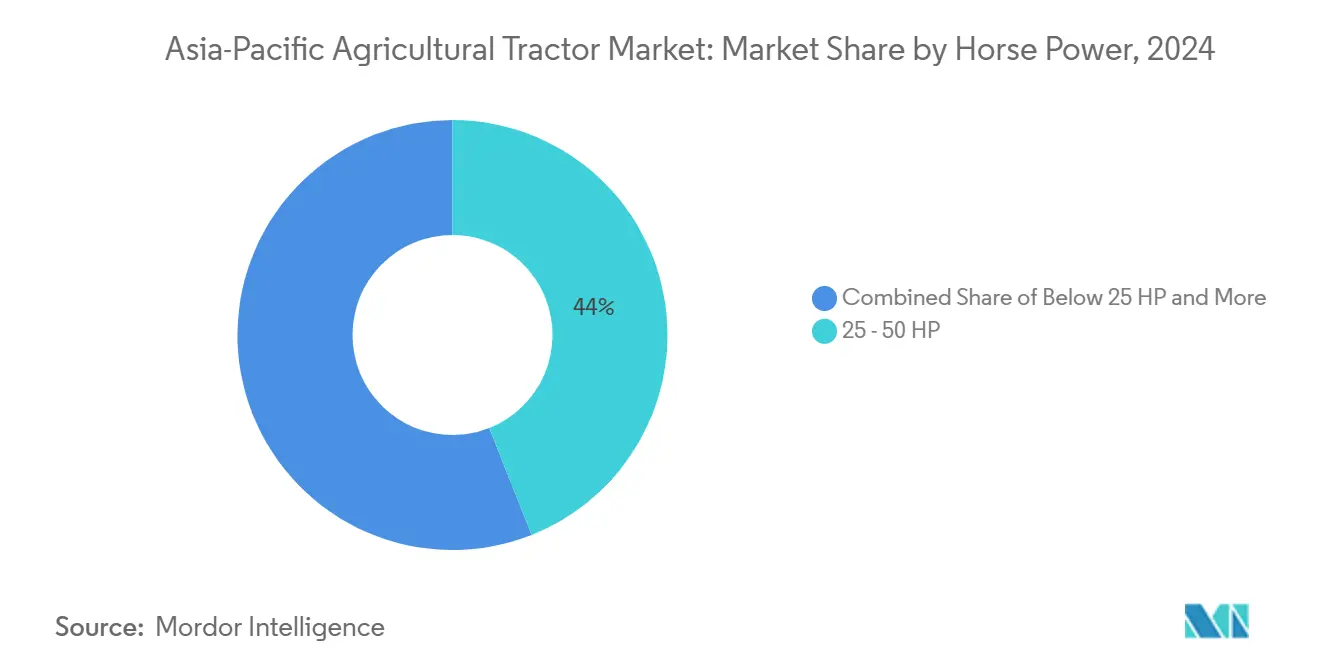

- Por potência do motor, as unidades de 25-50 HP representaram 44% da participação do mercado de tratores agrícolas da Ásia Pacífico em 2024, enquanto os modelos acima de 150 HP estão projetados para se expandir a um CAGR de 8,8% até 2030.

- Por tipo de tração, os tratores de tração nas duas rodas dominaram com 77% da receita de 2024, e as unidades de tração nas quatro rodas estão avançando a um CAGR de 11,4% até 2030.

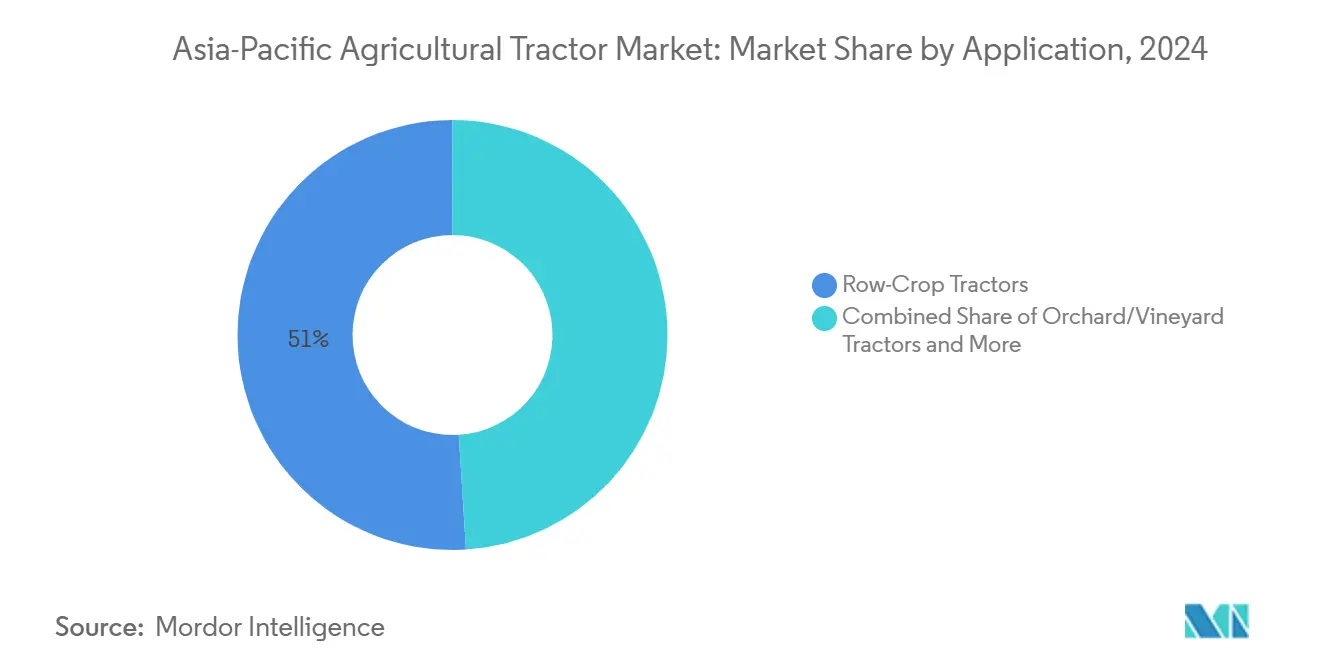

- Por aplicação, os modelos para culturas em fileiras lideraram com 51% do tamanho do mercado de tratores agrícolas da Ásia Pacífico em 2024, enquanto os tratores de esteira/lagarta estão previstos para crescer a um CAGR de 13,2% até 2030.

- Por geografia, a China comandou 39% do valor de 2024, enquanto o Vietnã está projetado para registrar o CAGR mais rápido de 6,5% até 2030.

Tendências e Perspectivas do Mercado de Tratores Agrícolas da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das taxas de mecanização agrícola | +1.8% | China, Índia e Vietnã | Médio prazo (2-4 anos) |

| Subsídios governamentais e linhas de crédito com juros baixos | +1.2% | China, Índia, Tailândia e Indonésia | Curto prazo (≤ 2 anos) |

| Aumento dos custos de mão de obra e migração rural-urbana | +0.9% | Japão, Coreia do Sul e Austrália | Longo prazo (≥ 4 anos) |

| Adoção de plataformas de agricultura de precisão | +0.7% | Austrália, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Modelos de negócios de trator como serviço com pagamento por uso | +0.4% | Índia, Tailândia e Indonésia | Médio prazo (2-4 anos) |

| Incentivos de crédito de carbono para tratores elétricos | +0.2% | China, Japão e Tailândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Mecanização Agrícola

Os governos regionais veem a mecanização como um pilar da política de segurança alimentar. O Vietnã visa aumentar sua cobertura de mecanização no cultivo de lavouras nos próximos anos. A China mantém uma densidade de mecanização mais elevada em comparação com outros países do Sudeste Asiático, como Vietnã e Tailândia, destacando um substancial potencial de convergência para os mercados emergentes. O Banco Mundial concedeu um empréstimo substancial em 2025 para impulsionar a adoção de equipamentos ecológicos na China, reforçando o apoio fiscal para a modernização de maquinários. Os fabricantes japoneses estão relocando capacidade para a Indonésia para atender à demanda regional em rápido crescimento. Tais deslocamentos de produção indicam que as cadeias de suprimentos estão evoluindo para se alinhar com os centros de crescimento do mercado de tratores agrícolas da Ásia Pacífico.

Aumento dos Custos de Mão de Obra e Migração Rural-Urbana

As mudanças demográficas estão elevando os níveis salariais, reduzindo o contingente de mão de obra agrícola. A base central de trabalhadores rurais do Japão reduziu-se à metade ao longo de duas décadas, levando fabricantes locais como a Kubota a redirecionar capacidade para plantas asiáticas de menor custo, ao mesmo tempo em que aceleram os pipelines de produtos autônomos[1]Fonte: Agência de Notícias do Vietnã, "Fabricante japonês de equipamentos agrícolas planeja realocar capacidade na Indonésia," theinvestor.vn. A Coreia do Sul apresenta pressão comparável. A Daedong Corporation planeja comercializar tratores autônomos de Nível 4 até o final de 2025 para enfrentar a escassez de operadores. O produto interno bruto agrícola da Tailândia está previsto para se recuperar moderadamente nos próximos anos, com a Siam Kubota enfatizando pacotes de agricultura inteligente para compensar os déficits de mão de obra. Os programas de compartilhamento de maquinário de Taiwan, com arrendamentos secos e molhados, ilustram estratégias regionais para elevar as taxas de utilização de equipamentos em um contexto de encolhimento da oferta de mão de obra.

Modelos de Negócios de Trator como Serviço com Pagamento por Uso

Os serviços de aluguel suavizam os obstáculos de despesas de capital para os pequenos agricultores que dominam as estruturas agrícolas regionais. A plataforma Trringo da Mahindra & Mahindra Ltd. em Karnataka atende à demanda de aluguel de tratores em nível estadual por meio de uma rede de mais de 100 centros apoiados por financiamento governamental. Ecossistemas semelhantes de pagamento por uso estão emergindo na Tailândia e na Indonésia, permitindo que os proprietários recuperem os custos mais rapidamente e que os locatários acessem ferramentas especializadas apenas quando necessário. O alinhamento dos aplicativos de aluguel com a telemática garante relatórios em tempo real sobre a saúde dos equipamentos, reduzindo o tempo de inatividade para ambas as partes. Os financiadores estão cada vez mais incorporando seguros baseados em uso nos pacotes de aluguel, reduzindo ainda mais a exposição ao risco. Este modelo de uso cria demanda secundária por serviços de recondicionamento em meia-vida, expandindo os fluxos de receita do mercado de reposição para fabricantes e revendedores.

Adoção de Plataformas de Agricultura de Precisão

A digitalização está redefinindo a mecanização. O kit de ferramentas de agricultura inteligente da Kubota na Tailândia aumentou a eficiência das tarefas por meio do monitoramento em tempo real das condições do solo. A Yanmar concluiu testes de campo na Tailândia que integraram posicionamento de precisão centimétrica para executar simultaneamente o preparo do solo e a semeadura, financiados em parte pela Agência de Cooperação Internacional do Japão[2]Fonte: Yanmar, "Yanmar Demonstra Maquinário Agrícola Autônomo em Projeto Conjunto Tailândia-Japão," yanmar.com. A LS Mtron da Coreia do Sul lançou um conjunto de dados de tratores conectado à nuvem e inaugurou o maior centro de experiência em tratores autônomos do país para acelerar o treinamento de agricultores. A convergência de GPS, 5G e inteligência artificial está direcionando o mercado de tratores agrícolas da Ásia Pacífico para modelos de serviço centrados em dados que aumentam os rendimentos enquanto reduzem o uso de recursos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de aquisição inicial | −1.1% | Índia, Indonésia, Vietnã e Filipinas | Curto prazo (≤ 2 anos) |

| Baixo nível de conscientização dos agricultores e habilidades dos operadores | −0.8% | Vietnã, Indonésia, Mianmar e Camboja | Médio prazo (2-4 anos) |

| Fragmentação das propriedades rurais limitando as eficiências de escala | −0.6% | Índia, China, Tailândia e Filipinas | Longo prazo (≥ 4 anos) |

| Tarifas de importação sobre motores de alta potência em países selecionados da região | −0.3% | Indonésia, Tailândia e Malásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição Inicial

A intensidade de capital restringe a penetração de tratores em bolsões rurais de menor renda. O Paquistão, onde 64% das propriedades rurais ocupam menos de 5 acres, registrou apenas 35% de mecanização, em comparação com 70% em muitos mercados europeus, ilustrando as lacunas de acessibilidade. Os bancos frequentemente tratam os tratores como ativos não produtivos, cotando taxas de juros mais elevadas em relação aos empréstimos para lavouras, o que infla o custo de propriedade. Os fabricantes aliviam parcialmente o impacto do preço por meio de planos de pagamento diferido e serviços agrupados, embora a penetração permaneça concentrada entre os agricultores com melhor garantia. O aumento das importações de equipamentos usados do Japão e da Coreia do Sul oferece uma solução paliativa, mas aumenta a complexidade de manutenção devido à disponibilidade de peças.

Baixo Nível de Conscientização dos Agricultores e Habilidades dos Operadores

Os déficits de habilidades reduzem os retornos de utilização de maquinários sofisticados. O Vietnã satisfaz apenas 32% das necessidades domésticas de equipamentos por meio da produção local, deixando uma lacuna para modelos importados que exigem operação avançada e conhecimento de manutenção. Os centros de treinamento ficam aquém das necessidades populacionais, criando incompatibilidades entre as capacidades dos equipamentos e as práticas de campo. A Coreia do Sul aproveita padrões de qualidade como o Índice de Excelência em Qualidade do Padrão Coreano para promover interfaces de tratores intuitivas, com a Daedong classificada em primeiro lugar para tratores em 2024, refletindo um design deliberado para reduzir as curvas de aprendizado. Painéis digitalizados com prompts baseados em ícones e prompts multilíngues melhoram a acessibilidade, mas dependem de uma infraestrutura robusta de conectividade rural que permanece desigual fora das economias avançadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência do Motor: A Versatilidade da Faixa Intermediária Impulsiona o Crescimento do Volume

A faixa de 25-50 HP capturou 44% do mercado de tratores agrícolas da Ásia Pacífico em 2024, pois pequenos e médios arrozais dominam as economias produtoras de arroz, como Índia e Vietnã. Esta faixa de potência equilibra o custo de aquisição com a versatilidade para múltiplas culturas, incentivando compras repetidas e fomentando uma ampla rede de revendedores e serviços. As fórmulas de subsídio na China e na Tailândia frequentemente usam 50 HP como limite de reembolso, direcionando ainda mais a demanda para esta faixa. As unidades acima de 150 HP, embora representem uma base instalada menor, estão registrando um CAGR de 8,8% porque as fazendas comerciais na Austrália e as propriedades consolidadas chinesas buscam maior potência de tração para preparo profundo do solo e plantadeiras de alta capacidade.

A faixa de 101-150 HP está evoluindo como um caminho de atualização incremental para fazendas médias que superam os equipamentos de faixa intermediária, mas não conseguem justificar os modelos de topo de linha. Em 2025, a China revisou as políticas para aumentar os subsídios para tratores de esteira de alta potência e introduzir subsídios para sistemas de controle inteligente, sinalizando um impulso em direção à eficiência digital. A Coreia do Sul está avaliando incentivos semelhantes dentro de seu Roteiro de Expansão de Fazendas Inteligentes. À medida que a conectividade se torna integral, a segmentação por potência está se mesclando com os níveis de prontidão tecnológica, obrigando os fabricantes a incluir sensores, módulos de orientação e diagnósticos remotos mesmo nas ofertas de menor potência para manter o interesse dos compradores.

Por Aplicação: Preeminência das Culturas em Fileiras e Impulso Autônomo

Os tratores para culturas em fileiras representaram 51% das entregas de 2024, espelhando o predomínio do cultivo de cereais na China, Índia e Sudeste Asiático. Sua largura de via ajustável e a flexibilidade da TDP (tomada de potência) se adequam a diversos espaçamentos entre fileiras, tornando-os a escolha padrão de mecanização. Os tratores utilitários ficam logo atrás, servindo a funções de pecuária e transporte em fazendas mistas.

Os tratores de esteira/lagarta estão previstos para crescer a um CAGR de 13,2% até 2030. Os tratores de esteira/lagarta permanecem como nicho, preferidos no Delta do Mekong e nos arrozais japoneses, onde a baixa compactação do solo é crítica. Os tratores para pomares e vinhedos atendem ao setor vitivinícola em expansão da Austrália e aos cinturões de frutas de alto valor da China, sublinhando a heterogeneidade geográfica dentro do mercado de tratores agrícolas da Ásia Pacífico. O protótipo autônomo sem cabos LF2204 da YTO incorpora links 5G, orientação por sistema de posicionamento global e radar de ondas milimétricas para percorrer campos sem supervisão humana e está previsto para lançamento comercial dentro de cinco anos. À medida que a funcionalidade autônoma migra para os segmentos convencionais, os limites tradicionais entre tipos de tratores podem se dissolver, substituídos por chassis modulares que aceitam unidades de potência e orientação intercambiáveis.

Por Tipo de Tração: Simplicidade da Tração nas Duas Rodas Encontra a Tração das Quatro Rodas

Os tratores de tração nas duas rodas (2WD) detinham 77% de participação de mercado em 2024, pois seu menor custo de aquisição se alinha ao perfil de compra dominado por pequenos agricultores no Sul e Sudeste Asiático. Os modelos de tração nas quatro rodas (4WD) estão ganhando espaço a um CAGR de 11,4% até 2030, à medida que as fazendas se consolidam e o cultivo se desloca para lavouras de terras altas que necessitam de maior tração. No Delta do Mekong, os programas de subsídio governamental para áreas alagadas reembolsam parte do custo dos tratores de tração nas quatro rodas, acelerando a transição dos modelos de tração nas duas rodas.

Os sistemas de tração autônoma atualmente detêm uma participação insignificante, mas estão preparados para um crescimento exponencial assim que os testes regulatórios avançarem para a aprovação comercial. A Coreia do Sul concluiu os testes nacionais de autonomia de Nível 3 em 2024, abrindo caminho para os lançamentos de Nível 4 planejados pela Daedong no final de 2025. As economias operacionais das passagens de campo sem motorista podem compensar os prêmios iniciais dentro de quatro safras, de acordo com usuários piloto no Japão. Com a telemática permitindo atualizações de software via rede, o tipo de tração pode se tornar um atributo definido por software em vez de uma restrição de hardware, ampliando a flexibilidade de design para os fabricantes de equipamentos originais.

Análise Geográfica

A China permaneceu como âncora, detendo 39% do valor em 2024, impulsionada por atualizações de equipamentos e categorias de subsídios ampliadas, e com suporte por unidade elevado para tratores de grande porte. A YTO, um fabricante doméstico, aumentou sua produção de tratores, apoiada por maiores exportações para a Ásia Central. Os fabricantes internacionais estão expandindo sua presença local, com a Kubota planejando estabelecer uma instalação de fabricação de tratores na Índia.

O Vietnã se destaca com um CAGR projetado de 6,5% até 2030, à medida que busca densidades de mecanização mais próximas das de seus pares regionais. A montagem doméstica atende apenas a um terço da demanda, garantindo uma dependência sustentada de importações. Os esquemas de subsídio do Delta do Mekong para unidades 4WD e a automação da colheita de arroz impulsionam um crescimento acima da tendência. O aumento da penetração dos serviços de pagamento por uso acelera ainda mais a adoção entre as propriedades rurais fragmentadas.

Índia, Japão, Austrália, Coreia do Sul e Tailândia apresentam trajetórias de crescimento variadas. A Austrália experimentou uma queda cíclica nas vendas de unidades no último ano, mas mantém uma taxa de crescimento significativa à medida que os preços das commodities se estabilizam. A Coreia do Sul canaliza foco estratégico para exportações de tecnologia autônoma, enquanto a Tailândia aproveita as isenções fiscais para veículos elétricos para fomentar a montagem de tratores elétricos. Em conjunto, esses mercados formam um mosaico onde as nuances políticas e as necessidades agronômicas moldam perfis de demanda localizados.

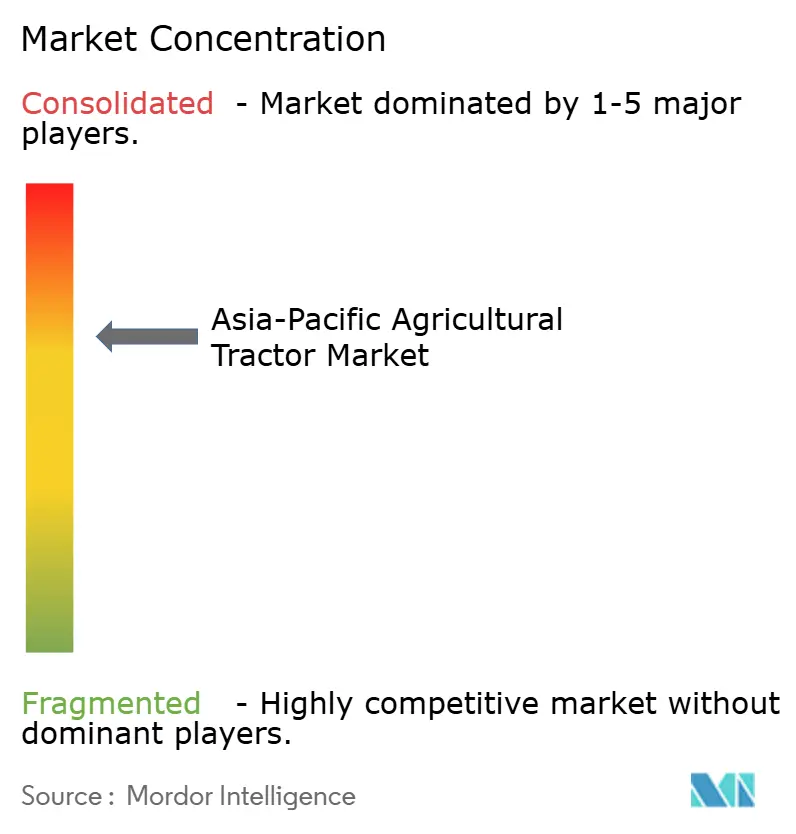

Cenário Competitivo

O mercado de tratores agrícolas da Ásia Pacífico abriga um campo competitivo moderadamente consolidado. Mahindra & Mahindra Ltd., Deere & Company, Kubota Corporation, CNH Industrial N.V. e Tractors and Farm Equipment Limited comandaram coletivamente a maior parte da receita em 2024. A Mahindra & Mahindra Ltd. aproveita a escala doméstica para financiar incursões internacionais e expandiu a capacidade em toda a Índia para atender às exportações para a América do Sul e África. A Deere & Company investe na integração de soluções de agricultura de precisão, adquirindo startups de software que habilitam insights agronômicos baseados em nuvem para suas séries 5E e 6B. A Kubota Corporation aplica um modelo de duplo polo, com fábricas japonesas reservadas para segmentos premium e sua futura instalação indiana focada em modelos globais de faixa intermediária com custo otimizado.

A Daedong encerrou um vínculo de duas décadas com a Deere & Company para acelerar o desenvolvimento de plataformas proprietárias, incluindo tratores de grande porte HX voltados para a autonomia de Nível 4 até o final de 2025. A empresa simultaneamente garantiu um contrato de fornecimento substancial com a afiliada norte-americana da Doosan Bobcat para ampliar seu alcance na América do Norte. A AGCO Corporation fez parceria com a SDF para codesenvolver modelos utilitários abaixo de 85 HP, preenchendo uma lacuna de produto que representa uma parcela significativa da demanda mundial de tratores [3]Fonte: AGCO Corporation, "AGCO e SDF Firmam Nova Parceria para Fortalecer a Posição Global no Segmento de Tratores de Baixa e Média Potência," agcocorp.com.

As prioridades estratégicas convergem em autonomia, eletrificação e monetização de serviços. A plataforma de aluguel Trringo da Mahindra & Mahindra Ltd. exemplifica a inovação em serviços ao gerar taxas recorrentes enquanto semeia a exposição da marca entre agricultores que adquirem tratores pela primeira vez. A Kubota Corporation e a Yanmar Holdings Co., Ltd. investem em trens de força prontos para hidrogênio como seguro contra a volatilidade no fornecimento de baterias. A marca New Holland da CNH Industrial N.V. pilota estações de troca de bateria em campo na Austrália, testando vantagens de tempo de atividade. Tais movimentos indicam que a diferenciação competitiva está migrando das especificações de potência para soluções integradas que combinam hardware, software e financiamento.

Líderes do Setor de Tratores Agrícolas da Ásia Pacífico

Mahindra & Mahindra Ltd.

Deere & Company

Kubota Corporation

CNH Industrial N.V.

Tractors and Farm Equipment Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Tractors and Farm Equipment Limited e a AGCO Corporation concluíram um acordo de USD 260 milhões, transferindo a propriedade completa e os direitos exclusivos da marca Massey Ferguson para a TAFE nos mercados da Índia, Nepal e Butão. Este acordo encerra os arranjos comerciais anteriores entre as empresas e altera o cenário competitivo no mercado de tratores agrícolas da Ásia Pacífico.

- Outubro de 2024: Na Exposição Internacional de Maquinário Agrícola da China de 2024, a Zoomlion Agriculture Machinery Co., Ltd. exibiu seu trator híbrido DV3804 (380 HP) e o trem de força híbrido HEV500. A empresa está expandindo para os segmentos de tratores de alto desempenho e inteligentes. A Zoomlion Agriculture Machinery Co., Ltd. está aumentando sua presença no Sudeste Asiático por meio da integração de inteligência artificial, soluções digitais e modelos de tratores específicos para a região.

Escopo do Relatório do Mercado de Tratores Agrícolas da Ásia Pacífico

Um trator é um veículo industrial com uma ou duas rodas pequenas na frente e duas rodas grandes na traseira, destinado a funções agrícolas e outras. É utilizado para mover o implemento acoplado que ara o campo ou realiza diferentes atividades. Para este relatório, foram considerados os tratores utilizados em operações agrícolas. O relatório não abrange outros maquinários agrícolas e acessórios para tratores. Os tratores utilizados para fins industriais e de construção também estão excluídos do estudo.

O mercado de tratores agrícolas da Ásia Pacífico é segmentado por potência (menos de 25 HP, 25-100 HP e acima de 100 HP), tipo (tratores para pomares, tratores para culturas em fileiras e outros tipos) e geografia (China, Índia, Japão, Austrália e restante da Ásia Pacífico). O relatório oferece o tamanho do mercado e previsões para todos os segmentos acima em termos de valor (USD).

| Abaixo de 25 HP |

| 25-50 HP |

| 51-100 HP |

| 101-150 HP |

| Acima de 150 HP |

| Tratores para Culturas em Fileiras |

| Tratores para Pomares/Vinhedos |

| Tratores de Esteira/Lagarta |

| Outras Aplicações |

| Tração nas duas rodas (2WD) |

| Tração nas quatro rodas (4WD) |

| China |

| Índia |

| Japão |

| Austrália |

| Coreia do Sul |

| Indonésia |

| Tailândia |

| Vietnã |

| Restante da Ásia Pacífico |

| Por Potência do Motor | Abaixo de 25 HP |

| 25-50 HP | |

| 51-100 HP | |

| 101-150 HP | |

| Acima de 150 HP | |

| Por Aplicação | Tratores para Culturas em Fileiras |

| Tratores para Pomares/Vinhedos | |

| Tratores de Esteira/Lagarta | |

| Outras Aplicações | |

| Por Tipo de Tração | Tração nas duas rodas (2WD) |

| Tração nas quatro rodas (4WD) | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de tratores agrícolas da Ásia Pacífico em 2025?

O mercado está avaliado em USD 35,15 bilhões em 2025.

Com que velocidade o mercado está projetado para crescer entre 2025 e 2030?

Uma taxa de crescimento anual composta de 5,2% está projetada, elevando o valor para USD 45,29 bilhões até 2030.

Qual segmento de trator registrou a maior participação em 2024?

Os tratores para culturas em fileiras lideraram com 51% de participação na receita em 2024.

Qual é o domínio atual dos motores a diesel?

Por propulsão, os sistemas a diesel detinham uma participação de 90% em 2024.

Página atualizada pela última vez em: