Tamanho e Participação do Mercado de IA Agêntica em Uso de Ferramentas e Integração de API

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de IA Agêntica em Uso de Ferramentas e Integração de API pela Mordor Intelligence

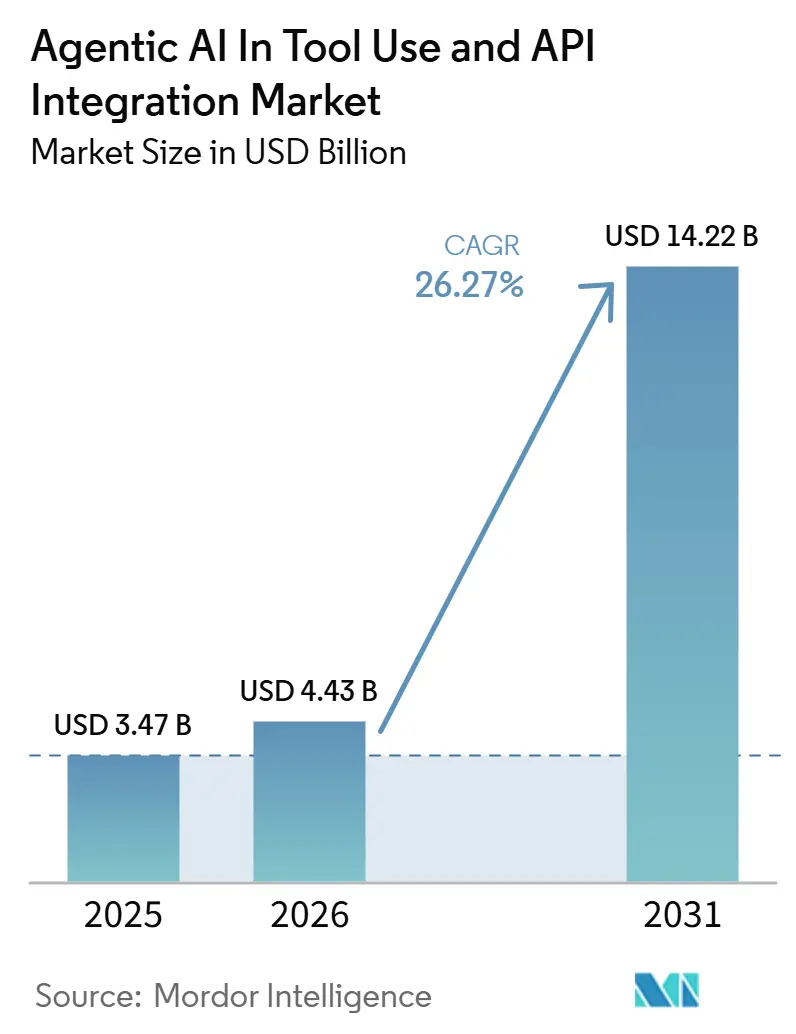

Espera-se que o mercado de IA agêntica para uso de ferramentas e integração de API cresça de USD 3,47 bilhões em 2025 para USD 4,43 bilhões em 2026, com previsão de atingir USD 14,22 bilhões até 2031 a um CAGR de 26,27% no período 2026-2031. Essa expansão reflete uma mudança no software empresarial, onde a IA está migrando de uma camada de suporte a consultas para uma camada de execução capaz de invocar ferramentas, chamar APIs e concluir tarefas de múltiplas etapas com supervisão humana limitada. A disseminação do Protocolo de Contexto de Modelo pelos principais ecossistemas de modelos e nuvem em 2026 está reduzindo o atrito de integração e facilitando a implantação em produção para compradores que anteriormente precisavam financiar a conexão personalizada de APIs para cada fluxo de trabalho. Essa mudança está ampliando o mercado endereçável de IA agêntica no mercado de uso de ferramentas e integração de API, especialmente entre empresas de médio porte que precisam de implementações mais rápidas com menor esforço de engenharia. A pressão competitiva está aumentando ao mesmo tempo, à medida que os hiperescaladores incorporam orquestração em suas próprias pilhas, enquanto os ecossistemas de código aberto atraem desenvolvedores para frameworks comuns e definições de ferramentas reutilizáveis. A oportunidade comercial está, portanto, se deslocando para confiabilidade, governança, observabilidade e profundidade de fluxo de trabalho, onde os compradores precisam de execução estável em vez de acesso ao modelo isoladamente.

Principais Conclusões do Relatório

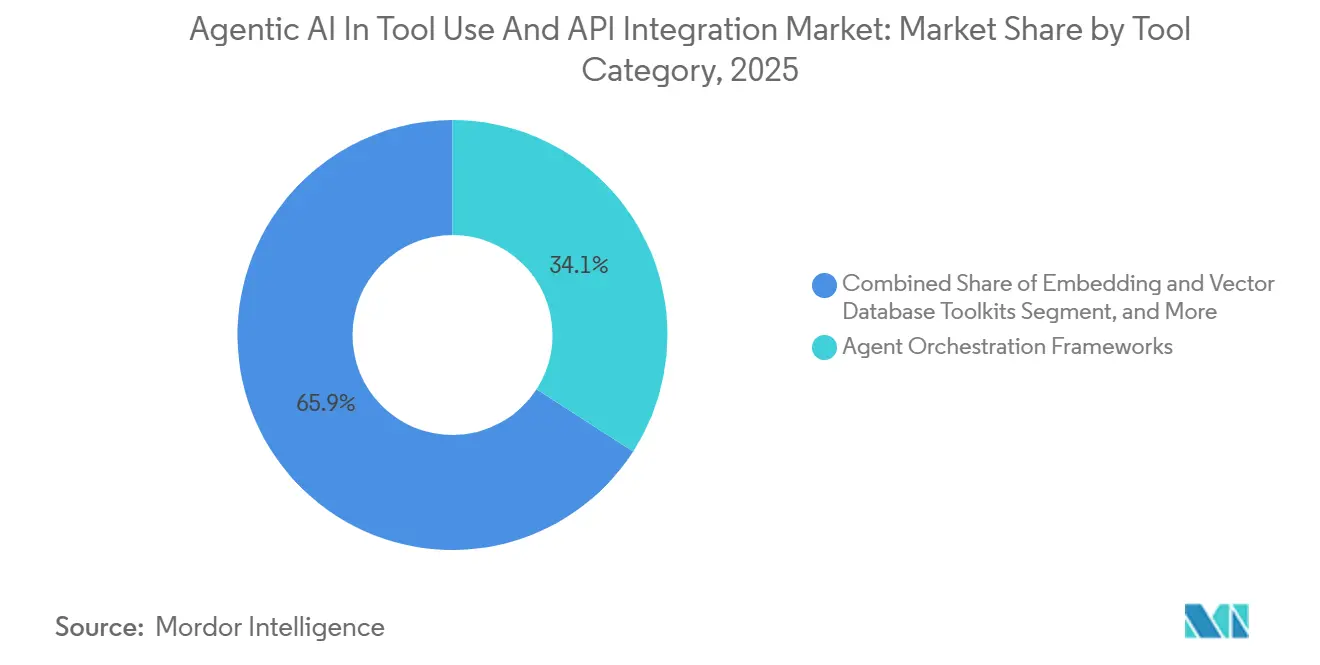

- Por categoria de ferramenta, os Frameworks de Orquestração de Agentes lideraram com 34,12% de participação na receita em 2025, enquanto as Ferramentas de Planejamento e Agendamento de Tarefas têm projeção de expansão a um CAGR de 27,47% até 2031.

- Por estilo de integração de API, as APIs REST detinham 46,58% de participação em 2025, enquanto as APIs gRPC registraram o maior CAGR projetado de 27,39% até 2031.

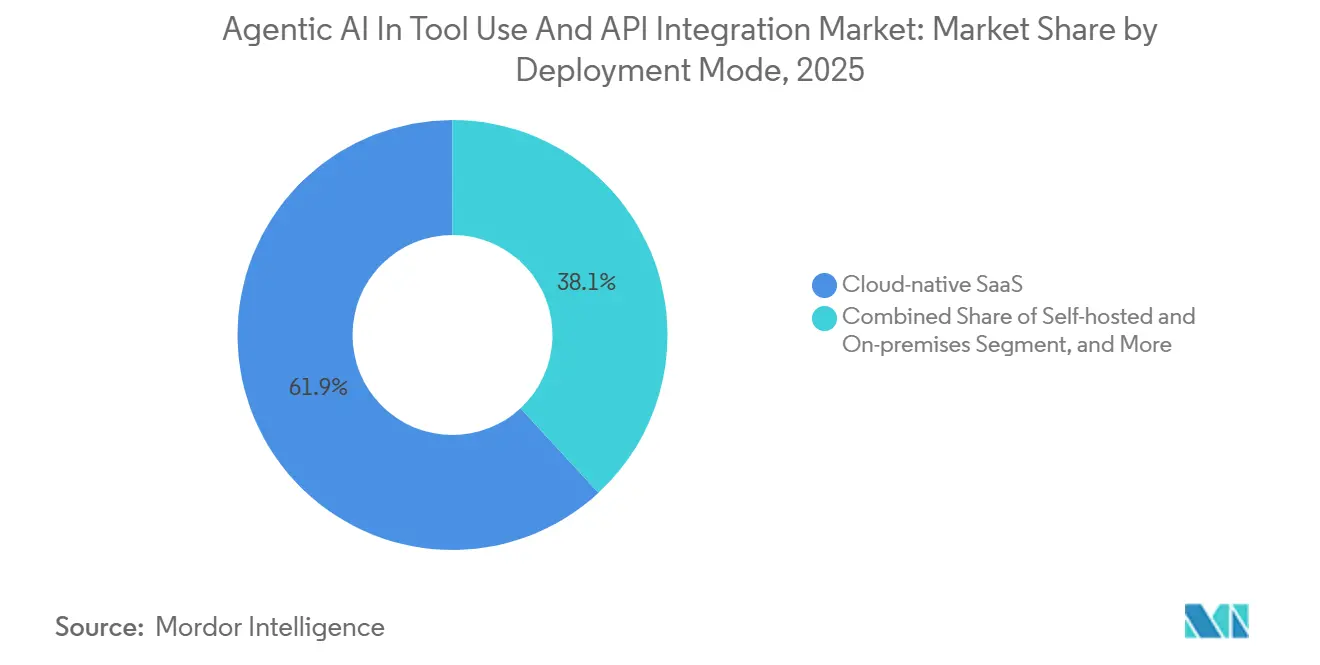

- Por modo de implantação, o SaaS Nativo em Nuvem representou 61,89% do mercado em 2025, enquanto o modelo híbrido avança a um CAGR de 26,87% até 2031.

- Por setor do usuário final, os provedores de Tecnologia e Serviços de TI representaram 29,13% do mercado em 2025, enquanto Saúde e Ciências da Vida têm previsão de crescimento a um CAGR de 27,67% até 2031.

- Por geografia, a América do Norte detinha 38,32% de participação em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 27,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA Agêntica em Uso de Ferramentas e Integração de API

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maturação Rápida dos Frameworks de Agentes de Código Aberto | +6.5% | Global, com ganhos iniciais na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão de Bancos de Dados Vetoriais Específicos por Domínio | +5.2% | Global, núcleo na APAC, com transbordamento para Oriente Médio e África | Médio prazo (2-4 anos) |

| Adoção Acelerada de Fluxos de Trabalho Autônomos em DevOps | +4.8% | América do Norte e Europa, com ganhos secundários na Índia e Austrália | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Otimização de Prompt Multimodal | +3.9% | Global, com concentração inicial na América do Norte e Leste Asiático | Médio prazo (2-4 anos) |

| Mandatos de Neutralidade de Fornecedor em Setores Regulamentados | +3.1% | Europa e América do Norte principalmente, com transbordamento para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de Agentes Gerados por AutoML Reduzindo o Tempo de Integração | +2.4% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Maturação Rápida dos Frameworks de Agentes de Código Aberto

Melhorias rápidas nos frameworks de código aberto estão mudando a lógica de compra de IA agêntica no mercado de uso de ferramentas e integração de API. O LangChain expandiu seu alcance em 2025 com 47 milhões de downloads mensais, e a empresa lançou o LangGraph 1.0 ao mesmo tempo em que captou USD 125 milhões em financiamento da Série B, demonstrando que os ecossistemas abertos agora estão próximos do uso em produção empresarial, em vez de pura experimentação.[1]LangChain, "LangChain Capta USD 125 milhões para Construir a Plataforma de Engenharia de Agentes," LangChain, langchain.com Isso reduz o tempo e o custo necessários para construir fluxos de trabalho iniciais, tornando o mercado de ferramentas de IA agêntica e integração de API mais acessível para equipes de engenharia que não desejam começar com uma pilha proprietária completa. Também reduz o poder de precificação dos fornecedores que vendem apenas acesso a frameworks, pois os usuários podem montar camadas de orquestração capazes a partir de ferramentas abertas amplamente adotadas. Como resultado, a diferenciação comercial está migrando para observabilidade, governança, segurança e suporte empresarial, em vez de propriedade exclusiva de frameworks.

Expansão de Bancos de Dados Vetoriais Específicos por Domínio

A expansão das camadas de recuperação especializadas está ampliando o escopo funcional da IA agêntica no mercado de uso de ferramentas e integração de API. As empresas querem cada vez mais sistemas capazes de fornecer aos agentes contexto com consciência de domínio, em vez de simples pesquisa semântica, pois os fluxos de trabalho de chamada de ferramentas falham quando a qualidade da recuperação é baixa ou mal governada. Essa necessidade está deslocando o valor da indexação vetorial bruta para a montagem de contexto, controle de acesso e empacotamento estruturado de conhecimento para uso downstream pelos agentes. O resultado é um papel mais amplo para a infraestrutura de recuperação dentro do mercado de uso de ferramentas de IA agêntica e integração de API, especialmente em setores onde os agentes precisam combinar documentos, registros e dados de fluxo de trabalho antes de agir. Isso também eleva o valor estratégico das plataformas capazes de conectar recuperação, aplicação de políticas e execução de ferramentas dentro de uma única camada operacional.

Adoção Acelerada de Fluxos de Trabalho Autônomos em DevOps

O DevOps está se tornando um dos pontos de entrada comercial mais claros para a IA agêntica no mercado de uso de ferramentas e integração de API. O GitHub introduziu Fluxos de Trabalho Agênticos em pré-visualização técnica em fevereiro de 2026, permitindo que tarefas de repositório como triagem, geração de testes e outras automações sejam criadas em linguagem natural e executadas por meio do GitHub Actions. A Opsera também lançou IA de raciocínio avançado e agentes de remediação autônoma em fevereiro de 2026, com integrações em mais de 150 ferramentas empresariais de DevOps, demonstrando que os compradores querem controle de agentes em ambientes de entrega fragmentados, e não apenas dentro de um único patrimônio de software. Esses lançamentos são importantes porque as equipes de software já trabalham por meio de cadeias de ferramentas com uso intensivo de APIs, o que torna o DevOps um caso de uso natural para implantação rápida no mercado de uso de ferramentas de IA agêntica e integração de API. Os fornecedores capazes de combinar autonomia de ação com auditabilidade tendem a ganhar tração mais rapidamente em ambientes de entrega de software regulamentados.

Demanda Crescente por Otimização de Prompt Multimodal

O ajuste de prompt multimodal está se tornando um motor de crescimento prático para a IA agêntica no mercado de uso de ferramentas e integração de API. Pesquisas apresentadas na ICLR 2025 mostraram que um T3-Agent ajustado por VLM melhorou a precisão no uso de ferramentas em 20% em relação às linhas de base multimodais não treinadas, sustentando o argumento comercial para adaptação de modelos e prompts em sistemas orientados a ferramentas. O MLflow também lançou a otimização de prompt baseada em GEPA em outubro de 2025 e reportou uma melhoria absoluta de 10 pontos percentuais na precisão em tarefas de raciocínio de múltiplos saltos para agentes OpenAI, com um ciclo de otimização curto sobre pequenos conjuntos de treinamento. Isso melhora o teto de desempenho prático da IA agêntica no mercado de uso de ferramentas e integração de API, pois prompts melhores frequentemente se traduzem em seleção de ferramentas mais confiável e execução de fluxo de trabalho mais limpa. Também aumenta o valor das ferramentas de ciclo de vida capazes de testar, refinar e governar prompts como parte da implantação padrão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Padrões de Benchmarking para Confiabilidade de Agentes | -2.8% | Global | Curto prazo (≤ 2 anos) |

| Escalada dos Custos de Computação em GPU na Nuvem | -2.1% | Global, agudo na América do Norte e nos principais centros de alta computação da APAC | Médio prazo (2-4 anos) |

| Preocupações com Propriedade Intelectual em Torno de SDKs Proprietários | -1.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Lacunas de Talentos em Cadeias de Ferramentas de Orquestração Complexas | -1.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Padrões de Benchmarking para Confiabilidade de Agentes

A falta de padrões de confiabilidade aceitos está freando a IA agêntica no mercado de uso de ferramentas e integração de API, especialmente em setores com revisão formal de riscos. A pesquisa da NeurIPS 2025 sobre a Lista de Verificação de Benchmark Agêntico constatou que a aplicação da lista de verificação ao CVE-Bench reduziu a superestimação de desempenho em 33%, demonstrando com que facilidade um design fraco de benchmark pode distorcer as expectativas dos compradores. A Brookings também argumentou em abril de 2026 que a avaliação baseada apenas em benchmarks é insuficiente e que testes de campo, ensaios monitorados e revisão contínua pós-implantação são necessários para garantia no mundo real. O MLCommons está construindo uma iniciativa AILuminate Agêntica, mas alcançar amplo alinhamento ainda leva tempo, deixando os compradores com bases de aquisição incompletas hoje.[2]MLCommons, "AILuminate Agêntico," MLCommons, mlcommons.org Até que os padrões comuns melhorem, as empresas continuarão a avançar com cautela em implementações de alto risco de IA agêntica no mercado de uso de ferramentas e integração de API.

Escalada dos Custos de Computação em GPU na Nuvem

Os custos de GPU em nuvem continuam sendo uma restrição significativa no mercado de IA agêntica para uso de ferramentas e integração de API, mesmo com o acesso aos modelos se tornando mais fácil. Os sistemas em produção não pagam apenas pela inferência; também incorrem em custos de orquestração, observabilidade, armazenamento, rede e controles de confiabilidade, o que pode tornar a conta total de implantação materialmente maior do que o acesso à API isoladamente. Isso importa mais para organizações que desejam agentes sempre ativos ou chamadas de ferramentas de alta frequência, pois cada camada de confiabilidade adiciona custo operacional antes que o fluxo de trabalho atinja escala. O resultado é um ciclo de compra mais lento no mercado de uso de ferramentas de IA agêntica e integração de API para empresas de médio porte que precisam de retorno claro antes de se comprometer com uma implantação ampla. A pressão de custos também favorece fornecedores capazes de melhorar a utilização, reduzir o desperdício em invocações de ferramentas e manter desempenho estável sem superprovisionamento constante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Ferramenta: Frameworks de Orquestração Ancoram a Pilha, Planejadores de Tarefas Aceleram

Os Frameworks de Orquestração de Agentes detinham 34,12% da receita do segmento em 2025, conferindo-lhes a posição de liderança nesta parte do mercado de uso de ferramentas de IA agêntica e integração de API. Essa liderança reflete seu papel como camada de controle entre os mecanismos de raciocínio e as ferramentas externas, onde o estado do fluxo de trabalho, o roteamento de ações e a ordem de execução devem permanecer coordenados. O Microsoft Agent Framework entrou em disponibilidade geral no primeiro trimestre de 2026 como o sucessor em produção do AutoGen, mostrando como os principais fornecedores de plataformas agora tratam a orquestração como uma camada de produto central, em vez de um recurso experimental. O LangGraph 1.0 também aumentou a visibilidade dos modelos de execução baseados em grafos nas decisões de design empresarial, como parte da expansão mais ampla do LangChain no final de 2025. Dentro do setor de IA agêntica em uso de ferramentas e integração de API, a orquestração permanece central porque é o ponto onde confiabilidade, acesso a ferramentas e raciocínio do modelo devem funcionar juntos sob restrições de produção.

As Ferramentas de Planejamento e Agendamento de Tarefas têm projeção de crescimento a um CAGR de 27,47% até 2031, tornando-as o subsegmento de crescimento mais rápido nesta categoria. Esse crescimento mostra que as empresas estão indo além de cadeias de raciocínio frouxas e querem controle de fluxo de trabalho mais robusto, caminhos de fallback e portões de aprovação para tarefas importantes. O mercado de IA agêntica para uso de ferramentas e integração de API em ambientes com uso intensivo de orquestração também está sendo reforçado por ferramentas de prompt e otimização, pois um melhor planejamento só funciona quando os prompts produzem sequências de ação consistentes. O lançamento pelo MLflow em outubro de 2025 da otimização baseada em GEPA sustenta esse padrão ao mostrar ganhos mensuráveis na qualidade do raciocínio de múltiplas etapas para aplicações de agentes. Com o tempo, o valor nesta categoria tende a se concentrar em torno de fornecedores capazes de integrar planejamento, execução, durabilidade, rastreabilidade e ajuste contínuo em um único fluxo de trabalho operacional.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Estilo de Integração de API: REST Domina, mas gRPC Define a Fronteira de Desempenho

As APIs REST comandavam 46,58% deste segmento em 2025, mantendo sua posição de liderança em todo o mercado de uso de ferramentas de IA agêntica e integração de API. Sua liderança está ligada à ampla compatibilidade com ferramentas SaaS empresariais, serviços internos e endpoints públicos que os agentes já precisam acessar. Isso torna o REST o padrão prático nas implantações iniciais, especialmente onde os compradores querem integração mais rápida nos patrimônios de software existentes, em vez de uma reformulação completa das camadas de transporte. A base instalada também confere ao REST um papel duradouro no mercado de IA agêntica em uso de ferramentas e integração de API, pois a maioria das organizações estenderá as interfaces atuais antes de substituí-las. Ainda assim, essa dominância reflete parcialmente o design de sistemas legados, em vez do perfil de desempenho mais elevado possível para fluxos de trabalho de agentes complexos.

As APIs gRPC têm projeção de expansão a um CAGR de 27,39% até 2031, tornando-as o estilo de integração de crescimento mais rápido. O crescimento é mais forte em arquiteturas onde chamadas repetidas de ferramentas e feedback de baixa latência importam, pois a eficiência de transporte começa a moldar a experiência do usuário final quando os agentes lidam com mais de uma ação em sequência. As interfaces WebSocket e de streaming também estão ganhando relevância à medida que os fluxos de trabalho dependem de eventos ao vivo em vez de polling repetido, o que é importante para respostas em tempo real. Os SDKs proprietários ainda retêm influência dentro de ecossistemas fechados de fornecedores, mas sua posição está sob pressão de modelos de conectividade mais padronizados à medida que a pilha de agentes mais ampla amadurece. Nesse contexto, o mercado de IA agêntica em uso de ferramentas e integração de API está migrando de simples conectividade para escolhas de integração sensíveis ao desempenho que afetam confiabilidade e throughput em escala.

Por Modo de Implantação: SaaS Nativo em Nuvem Lidera, Híbrido Acompanha os Ventos Regulatórios

O SaaS Nativo em Nuvem representou 61,89% da receita de implantação em 2025, tornando-o o maior modelo de implantação em todo o mercado de uso de ferramentas de IA agêntica e integração de API. Os compradores o preferiram porque a entrega gerenciada encurta os ciclos de implantação, suporta escalonamento elástico e reduz o ônus interno de manter a infraestrutura de agentes em estágio inicial. Esse modelo se encaixa especialmente bem em organizações com uso intensivo de software que podem tolerar arquitetura multilocatária e querem iteração rápida à medida que ferramentas e modelos continuam mudando. A Salesforce fortaleceu essa parte do mercado em abril de 2026 ao expandir o Agent Fabric e estender a implantação do Runtime Fabric para o Canadá e o Japão, ao mesmo tempo em que adicionou funções de governança e ponte MCP para ambientes empresariais. Dentro do setor de IA agêntica em uso de ferramentas e integração de API, a entrega em nuvem continua sendo a maneira mais rápida para muitos compradores chegarem à produção, mesmo quando a arquitetura de longo prazo se torna mais mista posteriormente.

A implantação híbrida tem projeção de crescimento a um CAGR de 26,87% até 2031, tornando-a o modelo de crescimento mais rápido neste segmento. A mudança reflete requisitos mais rígidos de residência de dados, trilhas de auditoria e controles de fluxo de trabalho regulamentados, especialmente em casos de uso bancário, de saúde e do setor público. Um estudo alemão de 2025 com quase 150 tomadores de decisão de TI constatou que a integração de soluções de API e nativas em nuvem era vista como uma capacidade central de TI, mas as obrigações de conformidade também estão empurrando as organizações para padrões de implantação mais controlados. Esse equilíbrio é importante porque o mercado de IA agêntica em uso de ferramentas e integração de API depende cada vez mais de se os fornecedores conseguem suportar tanto agilidade quanto execução governada dentro de um único modelo operacional. As opções auto-hospedadas e on-premises, portanto, retêm importância estratégica em ambientes soberanos e altamente regulamentados, mesmo que não gerem receita atual.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: Serviços de TI Define a Linha de Base, Saúde Reescreve a Curva de Crescimento

Os provedores de Tecnologia e Serviços de TI representaram 29,13% da receita do usuário final em 2025, colocando-os na vanguarda da adoção no mercado de ferramentas de IA agêntica e integração de API. Sua liderança inicial está ligada a maior profundidade de engenharia, maior familiaridade com a nuvem e maior tolerância para implantação iterativa do que a maioria dos outros setores. Os serviços financeiros seguiram com movimento ativo de produção em 2026, incluindo o Goldman Sachs implantando agentes Anthropic Claude para reconciliação de contabilidade de negociações e fluxos de trabalho de integração de clientes. Isso sustenta a visão de que a adoção está migrando de pilotos isolados para execução de fluxo de trabalho governada em ambientes onde a auditabilidade importa. A participação de mercado de IA agêntica em uso de ferramentas e integração de API para verticais com uso intensivo de empresas está, portanto, sendo moldada tanto pelo controle de processos e pela prontidão para conformidade quanto pelo desempenho do modelo isoladamente.

Saúde e Ciências da Vida tem projeção de expansão a um CAGR de 27,67% até 2031, tornando-a a vertical de usuário final de crescimento mais rápido. O Amazon Connect Health tornou-se geralmente disponível em março de 2026 como um serviço elegível para HIPAA com agentes para verificação de pacientes, gerenciamento de consultas, documentação clínica ambiente e codificação médica ICD-10/CPT. Esse lançamento é importante porque visa fluxos de trabalho administrativos repetitivos com clara intensidade de mão de obra e fortes requisitos de documentação, que são bem adequados para execução gerenciada por agentes. O mesmo padrão sugere que o crescimento da saúde no mercado de uso de ferramentas de IA agêntica e integração de API será impulsionado primeiro pela eficiência operacional e precisão do fluxo de trabalho, antes que usos clínicos mais amplos escalem ainda mais. Manufatura, mídia, varejo e outros setores também estão avançando, mas seus caminhos de implantação ainda parecem menos maduros do que o ritmo atual em saúde e operações financeiras.

Análise Geográfica

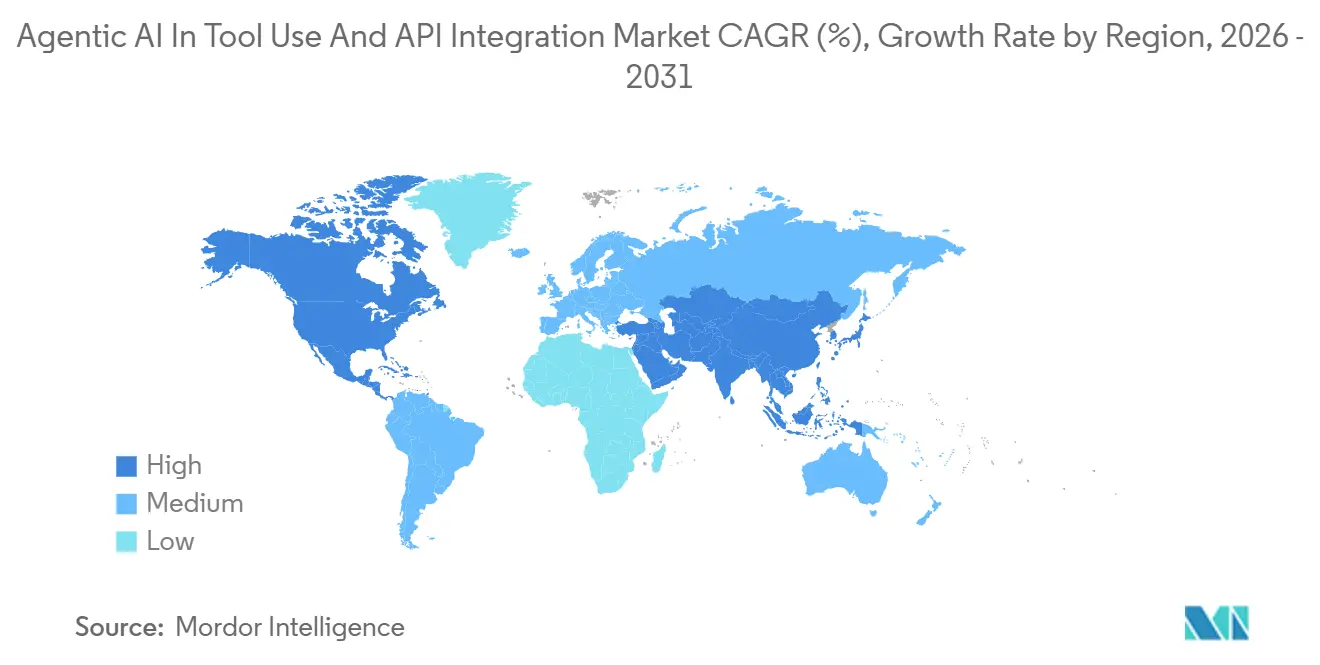

A América do Norte representou 38,32% da receita global em 2025, conferindo à região a maior participação no mercado de uso de ferramentas de IA agêntica e integração de API. A região se beneficia de densa infraestrutura de hiperescaladores, principais provedores de modelos, forte demanda por software empresarial e compradores com orçamentos grandes o suficiente para migrar de piloto para produção. A reestruturação da parceria entre Microsoft e OpenAI em abril de 2026 ampliou o acesso entre nuvens às ofertas da OpenAI, enquanto a Amazon anunciou uma parceria expandida que colocaria os modelos da OpenAI no Amazon Bedrock, fortalecendo a escolha de infraestrutura para construtores de agentes empresariais.[3]Microsoft Corporate Blogs, "A Próxima Fase da Parceria Microsoft-OpenAI," Microsoft, blogs.microsoft.com Os Estados Unidos continuam sendo a base de receita central, enquanto Canadá e México contribuem com adoção incremental em setores com uso intensivo de serviços. A América do Norte também continua a definir o ritmo para aplicações financeiras de nível de produção, como demonstrado por implantações como Goldman Sachs e a parceria FIS em torno de fluxos de trabalho de crimes financeiros.

Espera-se que a Ásia-Pacífico cresça a um CAGR de 27,27% até 2031, tornando-a a geografia de crescimento mais rápido na análise de participação de mercado de uso de ferramentas de IA agêntica e integração de API. O impulso da região decorre de uma combinação de adoção de software empresarial, parcerias com hiperescaladores e uma grande base de desenvolvedores que já utiliza IA em fluxos de trabalho de entrega de software. A Opsera relatou em 2026 que 90% das equipes empresariais na Ásia-Pacífico estavam usando IA no ciclo de vida de desenvolvimento de software, o que indica uma base operacional sólida para implantação mais ampla de agentes. O crescimento provavelmente permanecerá desigual entre os países, mas a trajetória regional é forte porque os impulsionadores de adoção diferem por mercado e ainda apontam na mesma direção.

A Europa ocupou a terceira maior posição regional, com o Reino Unido e a Alemanha servindo como os principais centros de demanda por ferramentas de IA agêntica, uso e integração de API. Os requisitos de conformidade sob o GDPR, a Lei de IA da UE e os padrões de governança locais estão moldando as escolhas de implantação aqui de forma mais direta do que em muitas outras regiões. Os compradores empresariais alemães estão dando maior ênfase à infraestrutura controlada e a modelos de integração de API em conformidade, o que suporta padrões de hospedagem híbrida e regional. No Reino Unido e no ambiente bancário europeu mais amplo, a Microsoft destacou a implantação de agentes em fluxos de trabalho voltados para o cliente e de serviços, reforçando que os setores regulamentados estão avançando quando as ferramentas de governança são claras. O Oriente Médio, a África e a América do Sul permanecem menores hoje, mas a expansão das zonas de nuvem e os programas de modernização empresarial estão melhorando sua prontidão de longo prazo.

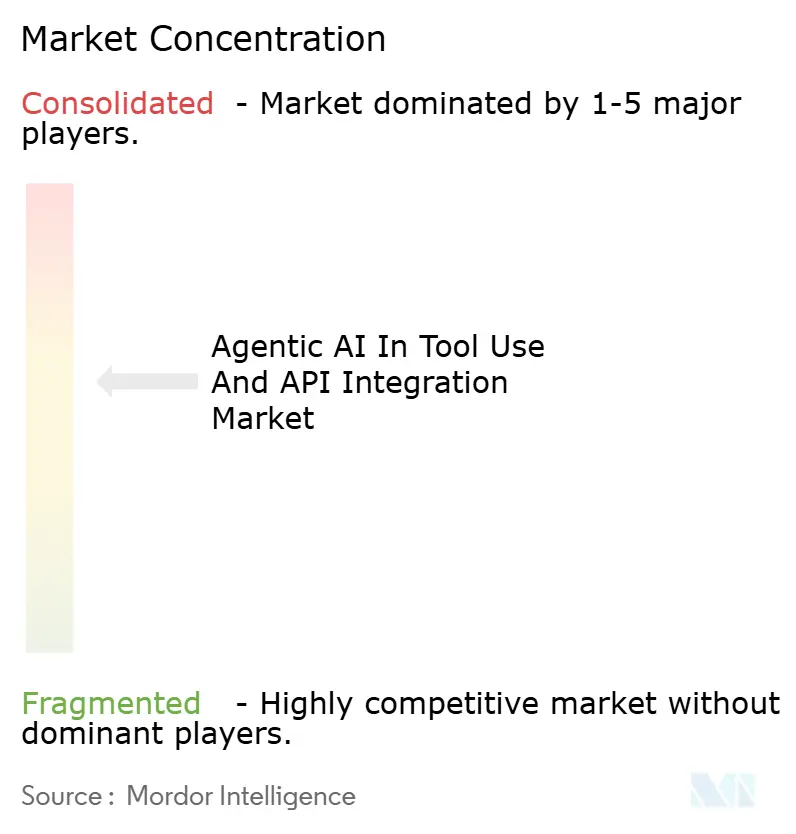

Cenário Competitivo

O mercado de IA agêntica para uso de ferramentas e integração de API permanece moderadamente fragmentado na camada de produtos, mas está se consolidando mais rapidamente nas camadas de infraestrutura e plataforma. A Amazon Web Services, a Microsoft e o Google estão cada vez mais incorporando serviços de orquestração e agentes em suas pilhas de nuvem, o que desloca o poder de barganha para fornecedores com escala, distribuição e governança integrada. A AWS avançou ainda mais nessa direção em maio de 2026 ao anunciar a disponibilidade geral da Plataforma Claude na AWS, incluindo acesso ao Claude Managed Agents em beta, suporte a conector MCP, Skills API e busca na web por meio de contas AWS existentes. Esse tipo de agrupamento muda os termos de competição no mercado de IA agêntica em uso de ferramentas e integração de API porque os compradores podem cada vez mais obter tempo de execução central, ferramentas e acesso a modelos de um único fornecedor. Os fornecedores especializados, portanto, precisam de maior interoperabilidade entre nuvens, especialização mais profunda em fluxos de trabalho ou diferenciação operacional mais clara para manter sua posição.

Os movimentos estratégicos em 2026 mostram com que rapidez as capacidades adjacentes estão sendo absorvidas em ofertas de plataformas mais amplas. O Google comprometeu até USD 40 bilhões com a Anthropic em abril de 2026, o que ressaltou a importância estratégica do acesso a modelos e do alinhamento de computação nos futuros ecossistemas de agentes empresariais. A Snowflake também expandiu o Snowflake Intelligence e o Cortex Code em abril de 2026 com conectores MCP, um Kit de Desenvolvimento de Software de Agentes para Python e TypeScript, um plugin Claude Code e uma extensão para VS Code, mostrando como os fornecedores de plataformas de dados estão tentando se tornar pontos de controle operacional para agentes empresariais. A Salesforce deu um passo semelhante ao ampliar o Agent Fabric com scanners de agentes, funções de ponte MCP, governança de AI Gateway e suporte regional mais amplo.[4]Salesforce, "Salesforce Avança o Agent Fabric," Salesforce, salesforce.com Esses movimentos sugerem que o controle sobre as camadas de integração, observabilidade e políticas está se tornando tão importante quanto os próprios modelos.

Os ecossistemas abertos ainda importam, o que impede que o mercado de uso de ferramentas de IA agêntica e integração de API se torne totalmente fechado em torno das pilhas dos hiperescaladores. A escala do LangChain e a visibilidade contínua dos frameworks abertos mostram que os desenvolvedores ainda valorizam blocos de construção portáteis e experimentação mais rápida além dos limites de um único fornecedor. Isso cria espaço para fornecedores que atendem a domínios de fluxo de trabalho específicos, como revisão de crimes financeiros, documentação de saúde e automação empresarial em conformidade. A FIS, por exemplo, fez parceria com a Anthropic em maio de 2026 em um Agente de IA para Crimes Financeiros, demonstrando que as camadas de execução específicas do setor podem permanecer defensáveis mesmo com a melhoria das capacidades gerais das plataformas. A competição, portanto, provavelmente permanecerá ativa em três níveis: plataformas fundamentais, camadas de orquestração compartilhadas e soluções de fluxo de trabalho especializadas.

Líderes do Setor de IA Agêntica em Uso de Ferramentas e Integração de API

-

OpenAI, L.L.C.

-

Amazon Web Services, Inc.

-

Microsoft Corporation

-

Google LLC

-

Salesforce, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A AWS anunciou a disponibilidade geral da Plataforma Claude na AWS, o primeiro provedor de nuvem a oferecer acesso direto à experiência de plataforma nativa da Anthropic, incluindo Claude Managed Agents (beta), conector MCP, Skills API e busca na web, por meio de contas AWS existentes, permitindo que equipes empresariais acessem capacidades agênticas de fronteira sem gerenciar infraestrutura de faturamento separada.

- Maio de 2026: A FIS anunciou uma parceria com a Anthropic para implantar um Agente de IA para Crimes Financeiros, alimentado pelo mecanismo de raciocínio do Claude combinado com a infraestrutura de conformidade bancária da FIS, para comprimir os prazos de investigação de AML de horas para minutos.

- Abril de 2026: O Google comprometeu até USD 40 bilhões na Anthropic a uma avaliação de USD 380 bilhões, incluindo uma parcela imediata de USD 10 bilhões, ao mesmo tempo em que garantiu separadamente um arranjo de computação de 5 gigawatts a partir de 2027.

- Abril de 2026: A Microsoft e a OpenAI reestruturaram sua parceria, removendo a exclusividade e permitindo que a OpenAI venda produtos em qualquer provedor de nuvem. A Amazon anunciou concomitantemente que investiria até USD 50 bilhões na OpenAI, incluindo USD 15 bilhões inicialmente, com a plataforma de construção de agentes Frontier da OpenAI hospedada exclusivamente na Amazon Web Services (AWS) via Amazon Bedrock.

Escopo do Relatório Global do Mercado de IA Agêntica em Uso de Ferramentas e Integração de API

O mercado de IA Agêntica em Uso de Ferramentas e Integração de API refere-se ao ecossistema de plataformas de software, frameworks, middleware e soluções inteligentes de orquestração que permitem que agentes de inteligência artificial autônomos ou semiautônomos interajam com ferramentas externas, sistemas empresariais, bancos de dados, aplicações e APIs a fim de executar tarefas, recuperar informações, automatizar fluxos de trabalho e apoiar processos de tomada de decisão. Este mercado abrange tecnologias que permitem aos agentes de IA selecionar, invocar, gerenciar e coordinar dinamicamente ferramentas e conexões de API em ambientes de nuvem, on-premises e híbridos com intervenção humana mínima.

O Relatório de IA Agêntica em Uso de Ferramentas e Integração de API é Segmentado por Categoria de Ferramenta (Frameworks de Orquestração de Agentes, Kits de Ferramentas de Incorporação e Banco de Dados Vetorial, Ferramentas de Engenharia e Otimização de Prompt, Ferramentas de Planejamento e Agendamento de Tarefas, Ferramentas de Monitoramento e Observabilidade, e Outras Categorias de Ferramentas), Estilo de Integração de API (APIs REST, APIs GraphQL, APIs gRPC, APIs WebSocket e de Streaming, SDKs Proprietários, Outros Estilos de Integração de API), Implantação (SaaS Nativo em Nuvem, Auto-Hospedado e On-Premises, e Híbrido), Setor do Usuário Final (Provedores de Tecnologia e Serviços de TI, Serviços Financeiros, Saúde e Ciências da Vida, Mídia e Entretenimento, Manufatura e Industrial, Varejo e Comércio Eletrônico, e Outros Setores do Usuário Final), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Frameworks de Orquestração de Agentes |

| Kits de Ferramentas de Incorporação e Banco de Dados Vetorial |

| Ferramentas de Engenharia e Otimização de Prompts |

| Ferramentas de Planejamento e Agendamento de Tarefas |

| Ferramentas de Monitoramento e Observabilidade |

| Outros |

| APIs REST |

| APIs GraphQL |

| APIs gRPC |

| APIs WebSocket e de Streaming |

| SDKs Proprietários |

| SaaS Nativo em Nuvem |

| Auto-hospedado e Local |

| Híbrido |

| Provedores de Tecnologia e Serviços de TI |

| Serviços Financeiros |

| Saúde e Ciências da Vida |

| Mídia e Entretenimento |

| Manufatura e Industrial |

| Varejo e Comércio Eletrônico |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Categoria de Ferramenta | Frameworks de Orquestração de Agentes | ||

| Kits de Ferramentas de Incorporação e Banco de Dados Vetorial | |||

| Ferramentas de Engenharia e Otimização de Prompts | |||

| Ferramentas de Planejamento e Agendamento de Tarefas | |||

| Ferramentas de Monitoramento e Observabilidade | |||

| Outros | |||

| Por Estilo de Integração de API | APIs REST | ||

| APIs GraphQL | |||

| APIs gRPC | |||

| APIs WebSocket e de Streaming | |||

| SDKs Proprietários | |||

| Por Modo de Implantação | SaaS Nativo em Nuvem | ||

| Auto-hospedado e Local | |||

| Híbrido | |||

| Por Setor do Usuário Final | Provedores de Tecnologia e Serviços de TI | ||

| Serviços Financeiros | |||

| Saúde e Ciências da Vida | |||

| Mídia e Entretenimento | |||

| Manufatura e Industrial | |||

| Varejo e Comércio Eletrônico | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de IA agêntica em uso de ferramentas e integração de API?

O mercado de IA agêntica em uso de ferramentas e integração de API foi avaliado em USD 3,47 bilhões em 2025, está em USD 4,43 bilhões em 2026 e tem previsão de atingir USD 14,22 bilhões até 2031 a um CAGR de 26,27%.

Qual categoria de ferramenta lidera a geração de receita neste espaço?

Os Frameworks de Orquestração de Agentes lideraram com 34,12% de participação em 2025 porque ficam entre o raciocínio do modelo e a execução de ferramentas externas, tornando-os centrais para o controle de fluxo de trabalho em produção.

Qual estilo de API está crescendo mais rapidamente para implantações de agentes empresariais?

As APIs gRPC têm previsão de crescimento a um CAGR de 27,39% até 2031, refletindo maior demanda de fluxos de trabalho de baixa latência e múltiplas etapas onde a eficiência de transporte importa mais.

Por que a implantação híbrida está ganhando terreno apesar da liderança do SaaS Nativo em Nuvem?

O SaaS Nativo em Nuvem liderou com 61,89% de participação em 2025, mas a implantação híbrida está crescendo a um CAGR de 26,87% porque os compradores regulamentados precisam de maior controle sobre residência, trilhas de auditoria e fluxos de trabalho sensíveis.

Qual grupo de usuários finais está crescendo mais rapidamente em 2026 e além?

Saúde e Ciências da Vida é a vertical de crescimento mais rápido, com um CAGR projetado de 27,67% até 2031, sustentado pela demanda por verificação de pacientes, documentação e automação de codificação.

Qual região oferece a perspectiva de crescimento mais forte até 2031?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 27,27% até 2031, enquanto a América do Norte permanece a maior base regional com 38,32% de participação em 2025.

Página atualizada pela última vez em: