Tamanho e Participação do Mercado de Ferramentas de Monitoramento, Análise e Observabilidade de AI Agêntica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

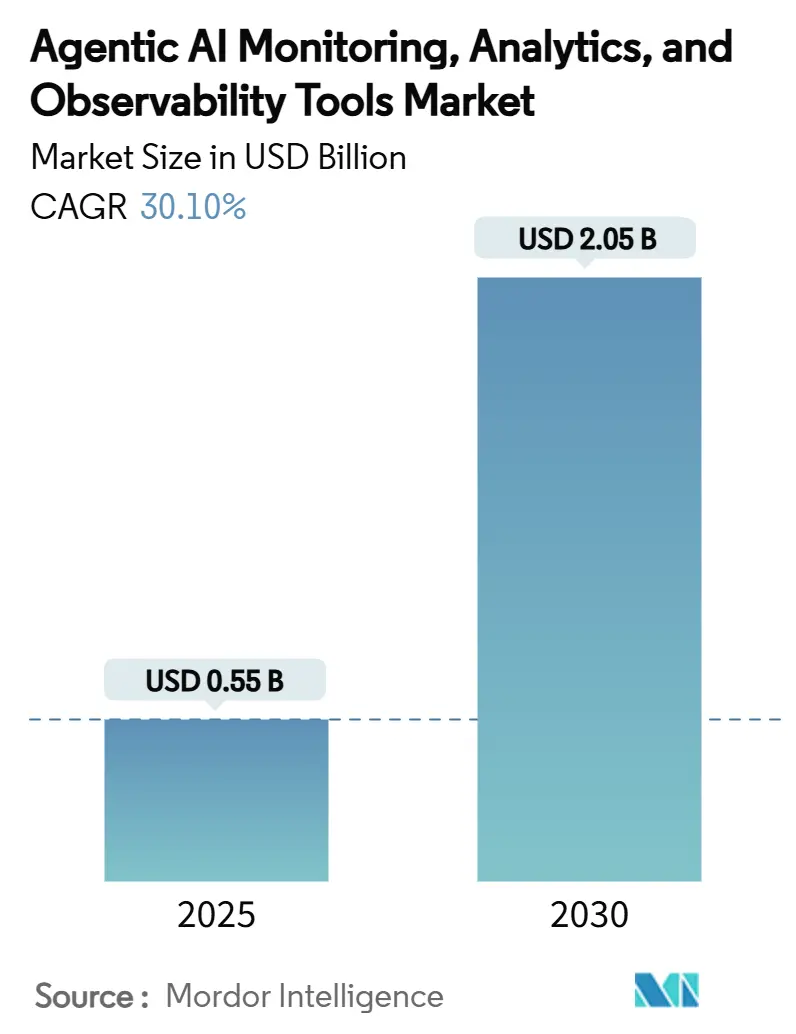

| Tamanho do Mercado (2025) | 0.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 30.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

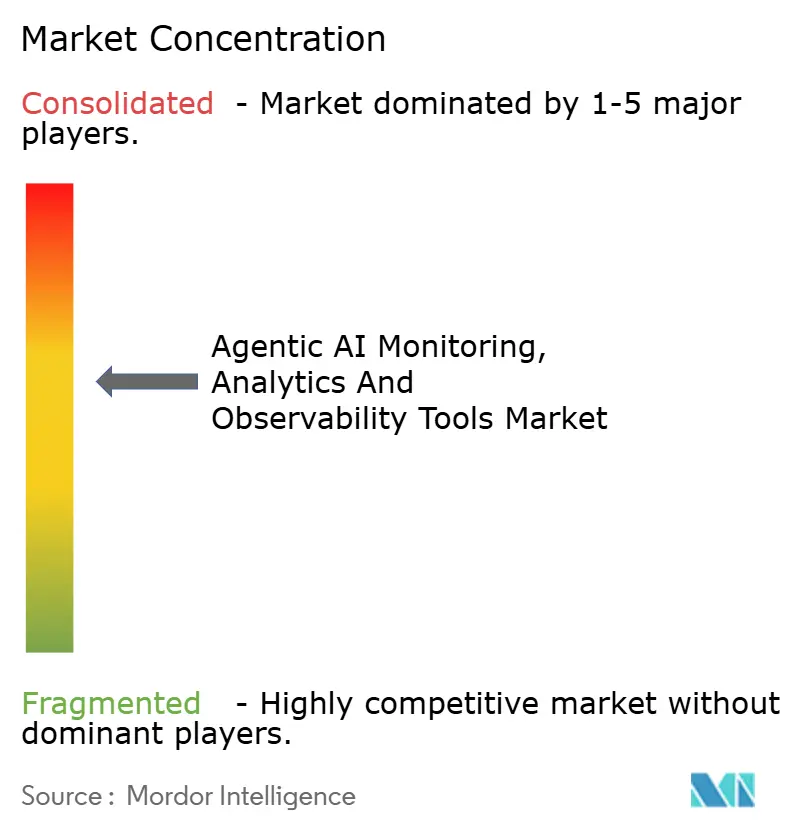

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Monitoramento, Análise e Observabilidade de AI Agêntica por Mordor Intelligence

O tamanho do mercado de ferramentas de monitoramento, análise e observabilidade de AI agêntica está em USD 0,55 bilhão em 2025 e tem previsão de atingir USD 2,05 bilhões até 2030, refletindo um CAGR de 30,10% durante o período. O crescimento repousa sobre uma necessidade empresarial urgente de rastrear as cadeias de raciocínio, invocações de ferramentas e fluxos de trabalho em evolução de agentes de AI autônomos em tempo real. O escrutínio intensificado da Lei de AI da UE e da Estrutura de Gestão de Risco de AI do NIST impulsiona as organizações em direção ao registro imutável e à garantia contínua, especialmente em setores regulamentados. Arquiteturas nativas em nuvem, telemetria de alta cardinalidade e implantações de borda ampliam ainda mais a oportunidade endereçável à medida que os produtos legados de APM se mostram inadequados. As estratégias dos fornecedores agora se agrupam em torno do agrupamento de plataformas, automação de conformidade e agentes de proteção que intervêm antes que as falhas se propaguem. Ao mesmo tempo, alternativas de código aberto como o Langfuse pressionam os incumbentes em questões de preços e soberania de dados.

Principais Conclusões do Relatório

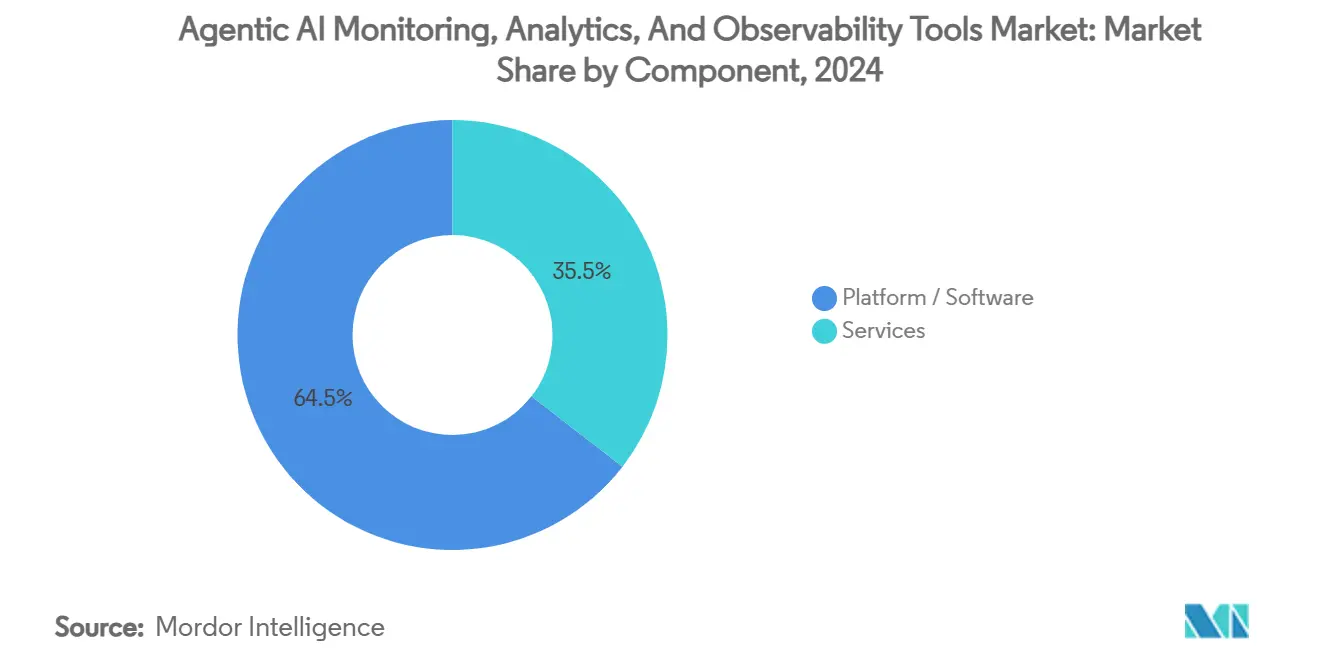

- Por componente, Plataforma/Software liderou com 64,5% de participação na receita em 2024; Serviços tem projeção de expansão a um CAGR de 31,4% até 2030.

- Por modelo de implantação, SaaS Nativo em Nuvem capturou 59,8% da participação do mercado de ferramentas de monitoramento, análise e observabilidade de AI agêntica em 2024, enquanto a implantação de Borda e Embarcada avança a um CAGR de 34,9% até 2030.

- Por categoria de ferramenta, Observabilidade de LLM/Agente respondeu por 40,1% do tamanho do mercado de ferramentas de monitoramento, análise e observabilidade de AI agêntica em 2024, e o Monitoramento de Segurança e Conformidade está crescendo a um CAGR de 32,7% até 2030.

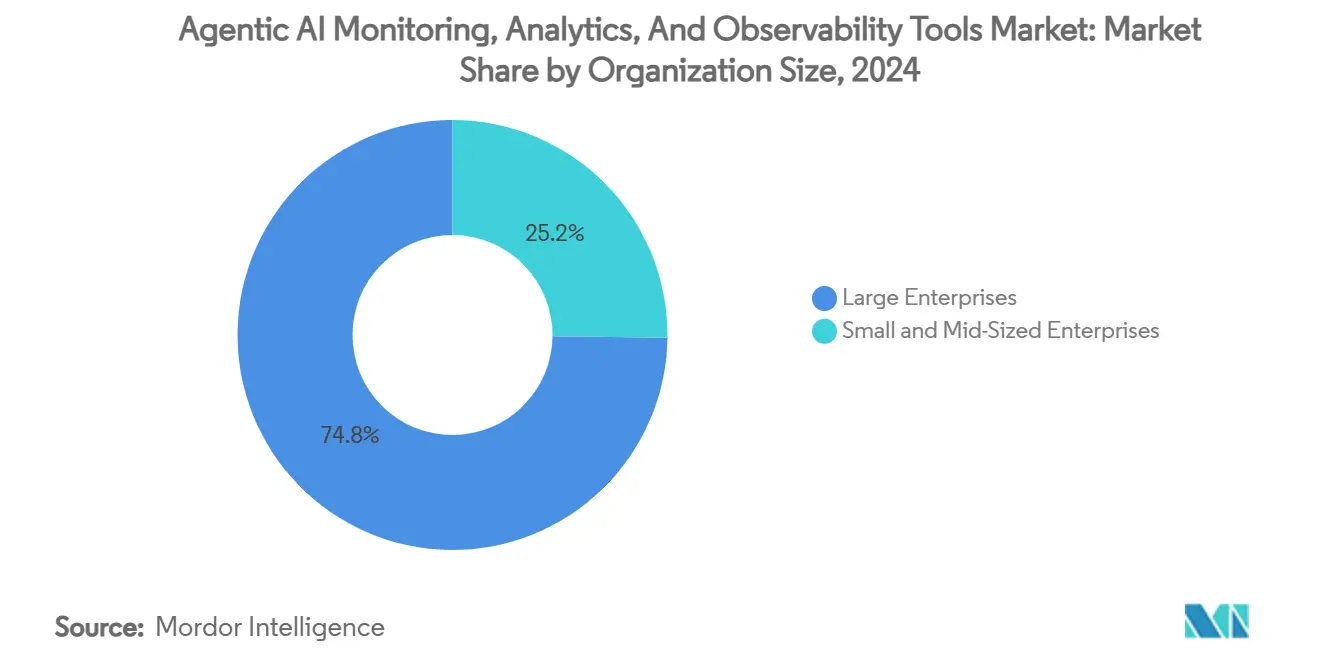

- Por tamanho da organização, Grandes Empresas detinham 74,8% do tamanho do mercado de ferramentas de monitoramento, análise e observabilidade de AI agêntica em 2024; as PMEs registraram o CAGR mais rápido de 32,4% entre 2025-2030.

- Por setor de uso final, BFSI comandou 34,6% da participação do mercado de ferramentas de monitoramento, análise e observabilidade de AI agêntica em 2024, enquanto Saúde e Ciências da Vida exibem um CAGR de 33,2% até 2030.

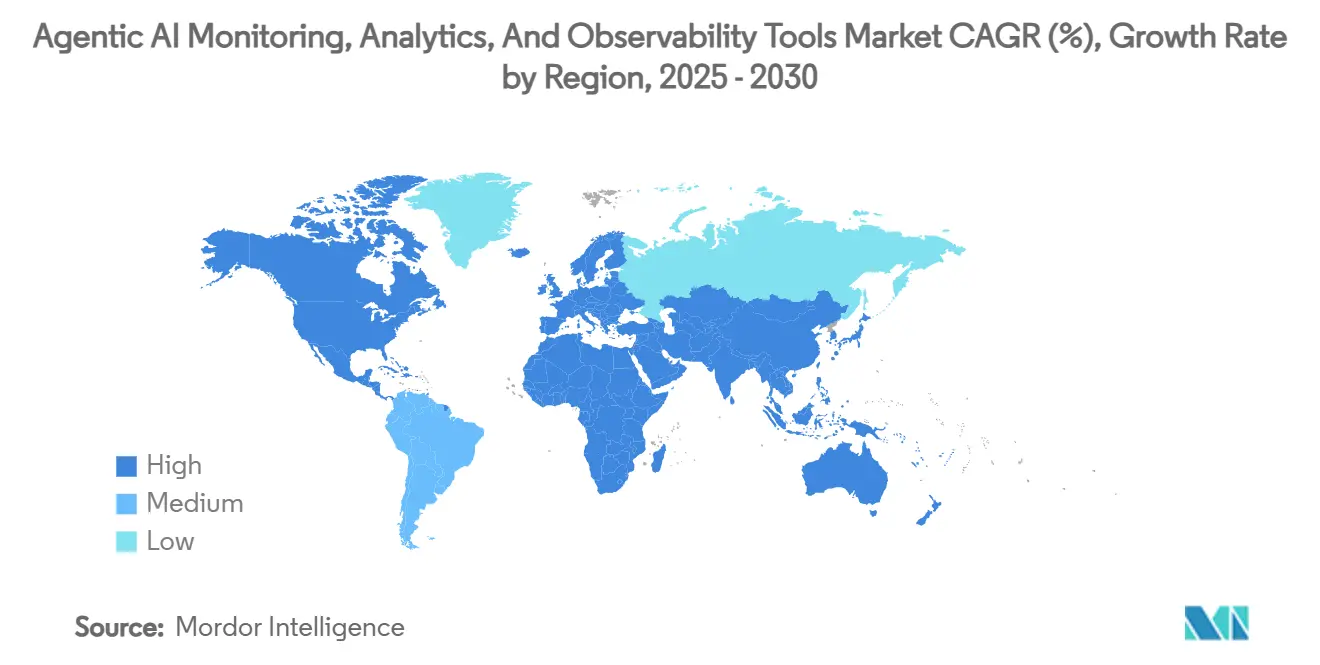

- Por geografia, a América do Norte deteve 39,4% do tamanho do mercado em 2024; a Ásia-Pacífico registrou o CAGR mais rápido de 34,1% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Ferramentas de Monitoramento, Análise e Observabilidade de AI Agêntica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Implementações mainstream de GenAI e LLM necessitam de garantia em tempo de execução | +8.2% | Global, América do Norte e núcleo da UE | Médio prazo (2-4 anos) |

| Regulamentações específicas de AI cada vez mais rígidas exigem registro imutável | +6.8% | UE primária, América do Norte secundária | Longo prazo (≥ 4 anos) |

| Explosão de microsserviços nativos em nuvem e telemetria de alta cardinalidade | +5.4% | Global, regiões com prioridade em nuvem | Curto prazo (≤ 2 anos) |

| A mudança para RAG e uso de ferramentas por agentes cria novas superfícies de ataque de observabilidade | +4.7% | América do Norte e UE, Ásia-Pacífico em ascensão | Médio prazo (2-4 anos) |

| Surgimento de DSLs de aplicação que habilitam proteções embarcadas | +2.9% | Centros de inovação dos EUA, conformidade na UE | Longo prazo (≥ 4 anos) |

| Programas de fluência em AI no nível do conselho financiam orçamentos de observabilidade | +2.0% | Grandes empresas em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implementações mainstream de GenAI e LLM necessitam de garantia em tempo de execução

As implantações de modelos de linguagem de grande escala evoluíram de projetos piloto para cargas de trabalho com impacto na receita, como suporte ao cliente e geração de conteúdo. As empresas agora exigem validação contínua de taxas de alucinação, latência e consumo de recursos para evitar perda de clientes ou multas regulatórias. O Azure AI Foundry Agent Service, introduzido em maio de 2025, exemplifica o movimento dos fornecedores em direção ao rastreamento integrado de agentes e exportação de métricas projetados para aplicações multiagente [1]AI Agent Store Editors, "Notícias Diárias de Agentes de AI – Maio de 2025," aiagentstore.ai. Usuários de serviços financeiros e saúde dominam os gastos iniciais porque falhas de serviço podem desencadear violações de conformidade e incidentes de segurança do paciente. Essa mudança reformula os critérios de compra; os compradores de plataformas priorizam a visibilidade da cadeia de raciocínio em detrimento dos painéis convencionais de precisão de modelos.

Regulamentações específicas de AI cada vez mais rígidas exigem registro imutável

A Lei de AI da UE, em vigor desde agosto de 2024, obriga os desenvolvedores de sistemas de AI de alto risco a manter trilhas de auditoria imutáveis e a relatar incidentes graves dentro de prazos definidos. Orientações semelhantes do NIST estendem essas expectativas aos operadores baseados nos EUA. Os prestadores de serviços de saúde enfrentam dupla exposição porque os requisitos de privacidade específicos do setor se sobrepõem às disposições da Lei. Os fornecedores, portanto, incorporam modelos de conformidade, selagem de registros em cadeia de hash e fluxos de trabalho automatizados de incidentes. O custo anual projetado de conformidade de USD 29.277 por unidade de AI incentiva contratos de observabilidade prontos para uso em vez de desenvolvimentos internos [2]2021.AI Research, "Compreendendo as Penalidades da Lei de AI da UE e Alcançando a Conformidade Regulatória," 2021.ai.

Explosão de microsserviços nativos em nuvem e telemetria de alta cardinalidade

Microsserviços, contêineres e funções sem servidor fragmentam a lógica de aplicação em milhares de entidades efêmeras, produzindo milhões de séries temporais únicas. As ferramentas tradicionais de APM não conseguem correlacionar essa escala de dados ou decodificar telemetria baseada em transformadores. A comunidade OpenTelemetry agora oferece convenções semânticas para rastreamentos de LLM, permitindo que os operadores costurem conversas, incorporações e latências no nível de token [3]Uptrace Engineering Blog, "OpenTelemetry para Sistemas de AI: Guia de Implementação," uptrace.dev. Feeds de dados de alta resolução alimentam modelos de detecção de anomalias como o Toto da Datadog, que aprende com 350 milhões de observações para identificar sinais precursores de deriva.

A mudança para RAG e uso de ferramentas por agentes cria novas superfícies de ataque de observabilidade

Os pipelines de geração aumentada por recuperação combinam bases de conhecimento externas com modelos generativos. Atores maliciosos podem contaminar essas fontes ou injetar prompts para manipular respostas posteriores. Agentes autônomos ampliam a exposição ao encadear chamadas de API sem supervisão humana. As plataformas de observabilidade devem, portanto, monitorar a integridade das fontes de dados, padrões de uso de API e privilégios de acesso juntamente com as saídas do modelo. Os adotantes do BFSI insistem no rastreamento de linhagem para provar que relatórios de investimento ou decisões de crédito se basearam em bases de conhecimento verificadas. Fornecedores especializados agora agrupam auditoria de armazenamento vetorial e visualização de políticas de agentes em painéis únicos, ampliando o escopo do mercado para compradores com foco em segurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Temores de soberania de dados e privacidade em torno do armazenamento de prompts/rastreamentos | −4.1% | UE primária, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Escassez de pessoal qualificado em telemetria de LLM/agente | −3.6% | Global, aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Alto custo total de propriedade para observabilidade de pilha completa | −2.7% | PMEs em todo o mundo | Curto prazo (≤ 2 anos) |

| Complexidade de integração com pipelines legados de DevOps | −2.3% | Grandes multinacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Temores de soberania de dados e privacidade em torno do armazenamento de prompts/rastreamentos

As empresas hesitam em exportar rastreamentos ricos de agentes que podem incorporar dados pessoais, segredos comerciais ou parâmetros de modelos para plataformas SaaS multilocatárias. Os controladores europeus que operam sob o RGPD exigem armazenamento local ou nós de nuvem no país, complicando as implementações globais. Empresas de saúde e finanças frequentemente dividem as implantações, executando telemetria redigida para análise centralizada enquanto mantêm registros brutos localmente. Técnicas emergentes de preservação de privacidade, como privacidade diferencial, mascaram tokens sensíveis, mas a adoção permanece baixa devido à sobrecarga de processamento.

Escassez de pessoal qualificado em telemetria de LLM/agente

A observabilidade para sistemas agênticos abrange DevOps, engenharia de aprendizado de máquina e análise de segurança. O talento capaz de decodificar cabeças de atenção, rastreamentos de cadeia de pensamento e métricas de nuvem híbrida é escasso. As universidades estão atrasadas na atualização dos currículos, e os programas de certificação permanecem incipientes. Como resultado, muitas empresas terceirizam o design de monitoramento para as divisões de serviços profissionais dos fornecedores de plataformas, o que infla os cronogramas e orçamentos dos projetos. A escassez de habilidades é mais aguda na América Latina, no Oriente Médio e nos mercados asiáticos de segundo nível, desacelerando a adoção regional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços superam em crescimento à medida que as plataformas escalam

As soluções de plataforma dominaram a receita de 2024 com uma participação de 64,5% do tamanho do mercado de ferramentas de monitoramento, análise e observabilidade de AI agêntica, pois os compradores favoreceram pilhas integradas que cobrem ingestão de registros, análise de rastreamentos e mecanismos de políticas. No entanto, os Serviços registram um CAGR de 31,4% até 2030, refletindo a demanda por personalização, integração e manuais de execução gerenciados. Instituições financeiras e agências do setor público frequentemente contratam empresas especializadas para alinhar as saídas da plataforma com os manuais de governança internos. As complexidades se multiplicam quando nós de borda ou redes isoladas estão envolvidos, reforçando a demanda por serviços.

Os parceiros de implementação constroem conectores entre a telemetria de cadeia de raciocínio e o SIEM tradicional, projetam fluxos de escalonamento para agentes guardiões e treinam equipes na triagem de rastreamentos de prompts. As ofertas de detecção gerenciada atraem PMEs que carecem de equipes de engenharia disponíveis 24 horas por dia. À medida que os agentes autônomos se expandem para os processos de middle-office, a resposta a incidentes torna-se crítica para os negócios, aprofundando a dependência de expertise externa. Consequentemente, os ecossistemas de fornecedores se assemelham cada vez mais aos modelos de MSSP de cibersegurança do que aos contratos clássicos de manutenção de software.

Por Modelo de Implantação: O impulso da borda desafia a hegemonia da nuvem

O SaaS Nativo em Nuvem ainda detém 59,8% da participação do mercado de ferramentas de monitoramento, análise e observabilidade de AI agêntica graças à integração sem atrito e escalabilidade instantânea. No entanto, as implantações de Borda e Embarcadas avançam a um CAGR de 34,9% à medida que as regulamentações de AI de soberania forçam a inferência a ocorrer próxima às fontes de dados. Varejistas, companhias aéreas e operadoras de telecomunicações empurram a inferência mais próxima dos usuários finais para reduzir a latência abaixo de 50 milissegundos e manter dados proprietários atrás de firewalls corporativos.

Os cenários de borda criam lacunas de telemetria inéditas. Os dispositivos podem operar offline por horas e, em seguida, fazer upload em rajada de rastreamentos comprimidos. As plataformas de observabilidade responderam com amostragem adaptativa e agentes de detecção de anomalias no dispositivo que sinalizam violações de políticas mesmo sem conectividade. As implementações híbridas combinam hubs de nuvem regionais com gateways em nível de frota, exigindo painéis federados que reconciliem visões locais e globais. Esses requisitos ampliam a base endereçável para suítes de monitoramento centradas em agentes e independentes de plataforma.

Por Categoria de Ferramenta: Segurança e conformidade entram em hipercrescimento

As ferramentas de Observabilidade de LLM/Agente comandaram 40,1% da receita de 2024, consolidando seu status como o principal centro de compras. Os módulos de Infraestrutura e APM permanecem essenciais para o rastreamento da utilização de recursos, mas correm risco de comoditização. O Monitoramento de Segurança e Conformidade, apenas 10% dos gastos hoje, é o de crescimento mais rápido com um CAGR de 32,7%, à medida que reguladores e seguradoras exigem prova de que as saídas de AI não podem ser adulteradas.

As ofertas com foco em segurança incorporam agentes de proteção que executam interruptores de emergência quando as anomalias ultrapassam os limites. Eles se integram com DSLs de aplicação como o AgentSpec, permitindo que os autores de políticas definam invocações de ferramentas ou fontes de dados permitidas. A demanda também cresce por atestação criptográfica de registros de inferência, criando sobreposição com iniciativas de confiança zero. Os fornecedores tradicionais de SIEM observam o nicho, mas devem ingerir cargas úteis inéditas como tokens de cadeia de pensamento e vetores de incorporação, que sobrecarregam os esquemas legados.

Por Tamanho da Organização: PMEs reduzem a lacuna de capacidade

As Grandes Empresas capturaram 74,8% dos gastos de 2024 devido a orçamentos amplos e programas de garantia de AI mandatados pelo conselho. No entanto, as PMEs registram um CAGR de 32,4%, fechando rapidamente as lacunas de capacidade à medida que os níveis de preços de SaaS democratizam a observabilidade avançada. Pesquisas mostram que 18% das PMEs já implantam AI generativa e 72% usam decisões baseadas em dados, criando terreno fértil para monitoramento leve [4]Divisão de Políticas da OCDE, "Digitalização de PMEs para Gerenciar Choques e Transições," oecd.org.

As PMEs exigem painéis prontos para uso, cotas de telemetria com pagamento conforme o crescimento e configuração assistida por AI. Os fornecedores respondem com modelos opinativos que detectam automaticamente os provedores de LLM e apresentam métricas de segurança de referência. Os pacotes de serviços gerenciados compensam as escassezes de habilidades, enquanto as integrações de marketplace com suítes de produtividade reduzem os custos de migração. Ao longo da janela de previsão, a paridade de recursos entre as edições empresariais e de PME corroerá os diferenciais de preço, expandindo a adoção total endereçável.

Por Setor de Uso Final: Saúde rivaliza com BFSI pelo destaque no crescimento

O BFSI deteve uma participação de 34,6% em 2024, impulsionado por trilhas de auditoria rigorosas para algoritmos de negociação e detecção de fraudes. Os reguladores exigem registro imutável das decisões do modelo e das justificativas de pontuação de risco, que se alinham com as capacidades de observabilidade agêntica. Saúde e Ciências da Vida, com uma base de 15%, acelera a um CAGR de 33,2% até 2030, à medida que os hospitais adotam AI de monitoramento contínuo de pacientes que deve provar confiabilidade aos clínicos.

As implantações clínicas introduzem restrições rigorosas de latência e privacidade. Os agentes de observabilidade devem redigir informações de saúde protegidas, mas reter contexto suficiente para análise de causa raiz. Os pesquisadores de ciências da vida também registram a proveniência de reagentes em fluxos de trabalho de descoberta de medicamentos orientados por AI, estendendo o monitoramento além do código para equipamentos de laboratório. Os segmentos de Varejo, Governo e Automotivo seguem com comércio personalizado, chatbots de serviços ao cidadão e pilhas de veículos autônomos, respectivamente, cada um adicionando governança específica do setor à telemetria de referência.

Análise Geográfica

A América do Norte gerou 39,4% da receita de 2024 para o mercado de ferramentas de monitoramento, análise e observabilidade de AI agêntica. A adoção precoce decorre de startups financiadas por capital de risco e hiperscalers estabelecidos que expandem portfólios de plataformas. Datadog, Splunk e Dynatrace mobilizam clientes existentes ao integrar rastreamentos de LLM em painéis familiares, enquanto o financiamento de capital de risco da Costa Oeste alimenta novos entrantes como Lightrun e LangChain.

A Ásia-Pacífico lidera em expansão com um CAGR de 34,1%. Os governos subsidiam capacidade de nuvem e talentos em AI, dobrando as pegadas regionais de centros de dados em cinco anos. A Coreia do Sul e o Japão modernizam os núcleos de telecomunicações com otimizadores de rede agênticos, enquanto os bancos de Singapura pilotam estruturas de agentes guardiões. Os fornecedores domésticos da China, alinhados com ecossistemas de nuvem locais, competem ferozmente em preço e garantias de residência de dados. A Índia e a Indonésia apresentam potencial de longo prazo à medida que os programas de bens públicos digitais semeiam a alfabetização em AI.

O crescimento da Europa é impulsionado pela Lei de AI da UE. As montadoras alemãs instrumentam agentes de assistência ao motorista, e os bancos nórdicos registram decisões de crédito autônomas. Os mandatos de privacidade inclinam as implantações para topologias locais ou híbridas, fomentando a demanda por pilhas de código aberto como o Langfuse que minimizam os dados de saída. O crescimento é mais lento do que na Ásia-Pacífico, mas constante à medida que os prazos de conformidade são implementados nos estados membros.

Cenário Competitivo

Os gigantes incumbentes de observabilidade buscam expansão de recursos para reter contas. A aquisição da Splunk pela Cisco por USD 28 bilhões funde a análise de segurança com o rastreamento de AI, sinalizando a convergência do monitoramento cibernético e agêntico. A Datadog responde por meio do Toto de pesos abertos e benchmarks comunitários, cortejando desenvolvedores enquanto vende proteções empresariais adicionais [5]Relações com Investidores da Datadog, "A Pesquisa de AI da Datadog Lança Novo Modelo de Fundação de AI de Pesos Abertos e Benchmark de Observabilidade," datadoghq.com.

Os fornecedores especializados se diferenciam pela profundidade dos insights de LLM. A Arize AI visualiza a deriva de incorporações, a Fiddler Labs automatiza alertas de viés e a LangChain incorpora rastreamento em estruturas de agentes. A consolidação acelera: a Coralogix adquiriu a Aporia para combinar análise de registros com avaliação de LLM, e a Arize AI comprou a Velvet para estender a classificação automática. Apesar das fusões e aquisições, os cinco principais fornecedores ainda respondem por menos de 40% da receita global, deixando espaço para comunidades de código aberto.

A inovação em espaços em branco se inclina para observabilidade de borda, agentes guardiões e DSLs de políticas. Startups como a Patronus AI lançam mecanismos de detecção de falhas de agentes, enquanto a Invariant Labs estreia Guardrails que aplicam regras de segurança contextuais. Os players tradicionais de SIEM e provedores de nuvem perseguem o nicho, sugerindo guerras de plataformas entre camadas nos próximos três anos. Os temores de aprisionamento tecnológico mantêm os ciclos de aquisição ágeis, levando os compradores a pilotar múltiplas ferramentas antes da consolidação.

Líderes do Setor de Ferramentas de Monitoramento, Análise e Observabilidade de AI Agêntica

Datadog Inc.

Dynatrace Inc.

New Relic Inc.

Splunk Inc. (Cisco Systems, Inc.)

Amazon Web Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A NVIDIA introduziu o Helix Parallelism para acelerar a inferência de contexto longo em 32× nas GPUs Blackwell, reduzindo os pontos cegos de observabilidade durante cadeias de longa duração.

- Maio de 2025: A Datadog lançou o Toto, um modelo de fundação de pesos abertos e o benchmark BOOM, ancorando a detecção de anomalias nativa de AI.

- Maio de 2025: A Patronus AI apresentou o Percival para monitorar agentes autônomos com falhas em escala empresarial.

- Abril de 2025: A Lightrun captou USD 70 milhões para ferramentas de depuração de produção baseadas em AI.

Escopo do Relatório Global do Mercado de Ferramentas de Monitoramento, Análise e Observabilidade de AI Agêntica

| Plataforma / Software |

| Serviços |

| Nativo em Nuvem (SaaS) |

| Local |

| Híbrido e Multinuvem |

| Borda e Embarcado |

| Observabilidade de LLM / Agente |

| MLOps e Monitoramento de Modelos |

| Observabilidade de Infraestrutura / APM |

| Monitoramento de Segurança e Conformidade |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Governo e Defesa |

| Automotivo e Mobilidade |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Plataforma / Software | ||

| Serviços | |||

| Por Modelo de Implantação | Nativo em Nuvem (SaaS) | ||

| Local | |||

| Híbrido e Multinuvem | |||

| Borda e Embarcado | |||

| Por Categoria de Ferramenta | Observabilidade de LLM / Agente | ||

| MLOps e Monitoramento de Modelos | |||

| Observabilidade de Infraestrutura / APM | |||

| Monitoramento de Segurança e Conformidade | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor de Uso Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Defesa | |||

| Automotivo e Mobilidade | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de ferramentas de monitoramento, análise e observabilidade de AI agêntica em 2030?

A previsão é que o mercado atinja USD 2,05 bilhões até 2030.

Qual modelo de implantação cresce mais rapidamente entre 2025 e 2030?

As implantações de Borda e Embarcadas se expandem a um CAGR de 34,9% à medida que as demandas de soberania de dados e latência aumentam.

Por que as ferramentas de observabilidade com foco em segurança estão ganhando força?

Reguladores e seguradoras exigem prova de que as saídas de AI permanecem intactas, impulsionando um CAGR de 32,7% para soluções de Monitoramento de Segurança e Conformidade.

Qual geografia oferece a maior oportunidade de crescimento?

A Ásia-Pacífico registra o maior impulso de crescimento com um CAGR de 34,1% devido à expansão em larga escala de centros de dados e programas digitais governamentais.

Página atualizada pela última vez em: