Tamanho e Participação do Mercado de Ecossistema de Desenvolvedores de IA Agêntica e SDK

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

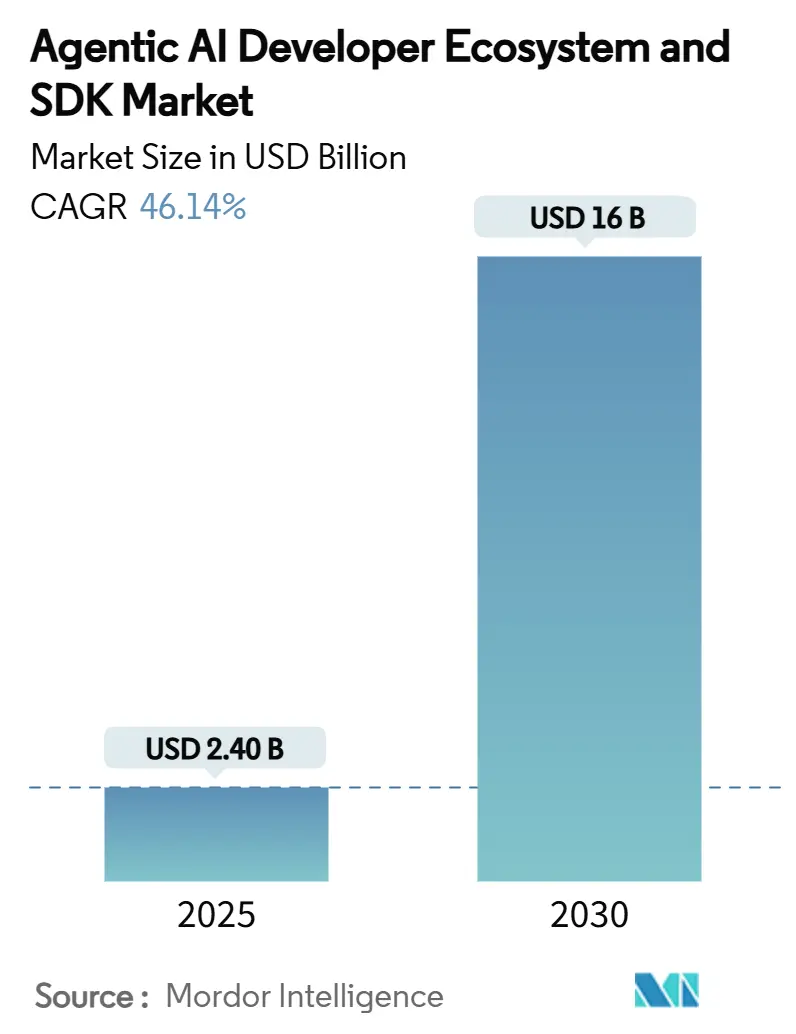

| Tamanho do Mercado (2025) | 2.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 46.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ecossistema de Desenvolvedores de IA Agêntica e SDK por Mordor Intelligence

O tamanho do mercado de ecossistema de desenvolvedores de IA agêntica e SDK situou-se em USD 2,40 bilhões em 2025 e está previsto para atingir USD 16,00 bilhões até 2030, expandindo-se a um CAGR de 46,14%, o que sublinha o poderoso impulso de crescimento do setor. A demanda por fluxos de trabalho autônomos de IA Generativa, os rápidos avanços na tecnologia de orquestração e os programas de aquisição governamental validam a adoção comercial e estimulam novos fluxos de receita. As empresas norte-americanas, impulsionadas por uma robusta infraestrutura de nuvem e financiamento de capital de risco, continuam a liderar a implantação inicial, enquanto a Ásia-Pacífico capitaliza o apoio político e a adoção industrial para emergir como a arena regional de crescimento mais rápido. Os frameworks de código aberto permanecem dominantes graças a comunidades vibrantes e menor custo total de propriedade, mas os SDKs de camada de orquestração registram a aceleração mais acentuada à medida que as empresas reconhecem o valor da coordenação de múltiplos agentes. Os setores de saúde, ciências da vida e BFSI agora priorizam a IA agêntica para automação pronta para conformidade, e a implantação em nuvem mantém claras vantagens de escala mesmo com a multiplicação de cenários de borda sensíveis à latência.

Principais Conclusões do Relatório

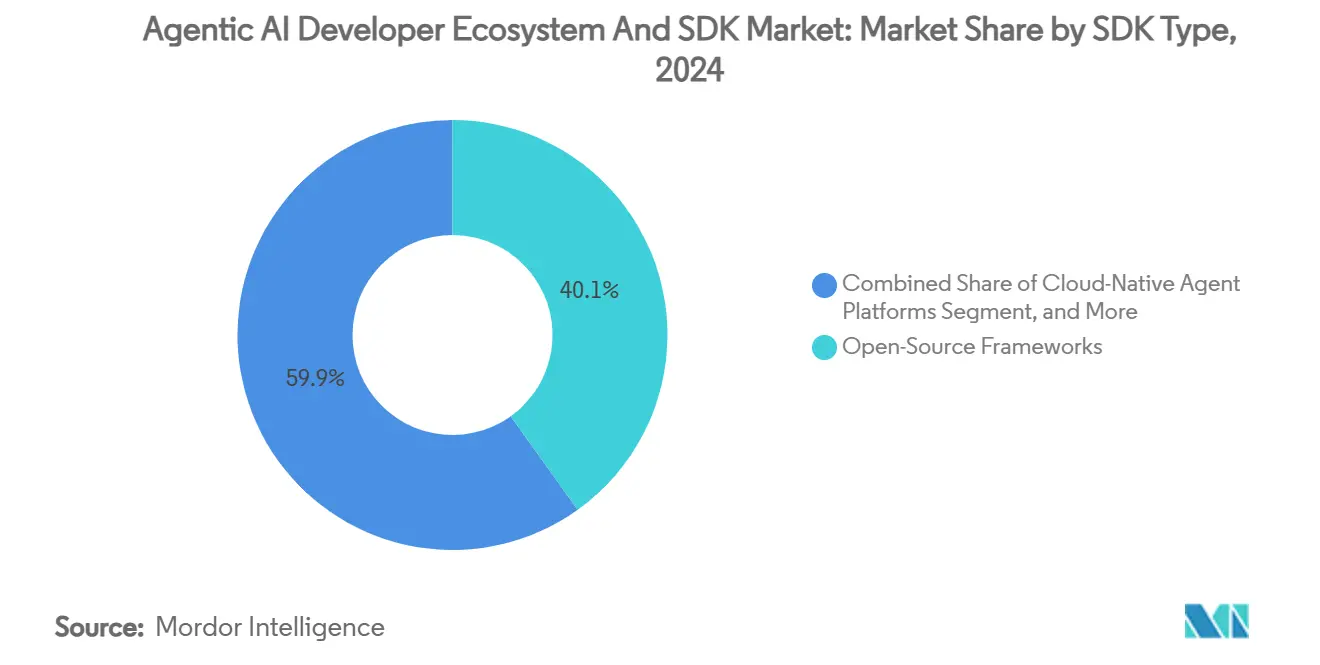

- Por tipo de SDK, os frameworks de código aberto detinham 40,1% da participação do mercado de ecossistema de desenvolvedores de IA agêntica e SDK em 2024, enquanto os SDKs de camada de orquestração estão projetados para crescer a um CAGR de 52,0% até 2030.

- Por aplicação, a automação de suporte ao cliente representou 34,8% do tamanho do mercado de ecossistema de desenvolvedores de IA agêntica e SDK em 2024; a produtividade em engenharia de software está posicionada para registrar um CAGR de 50,0% até 2030.

- Por setor do usuário final, TI e telecomunicações retiveram 48,6% de participação no mercado de ecossistema de desenvolvedores de IA agêntica e SDK em 2024, mas saúde e ciências da vida estão previstas para expandir a um CAGR de 50,2% no mesmo horizonte.

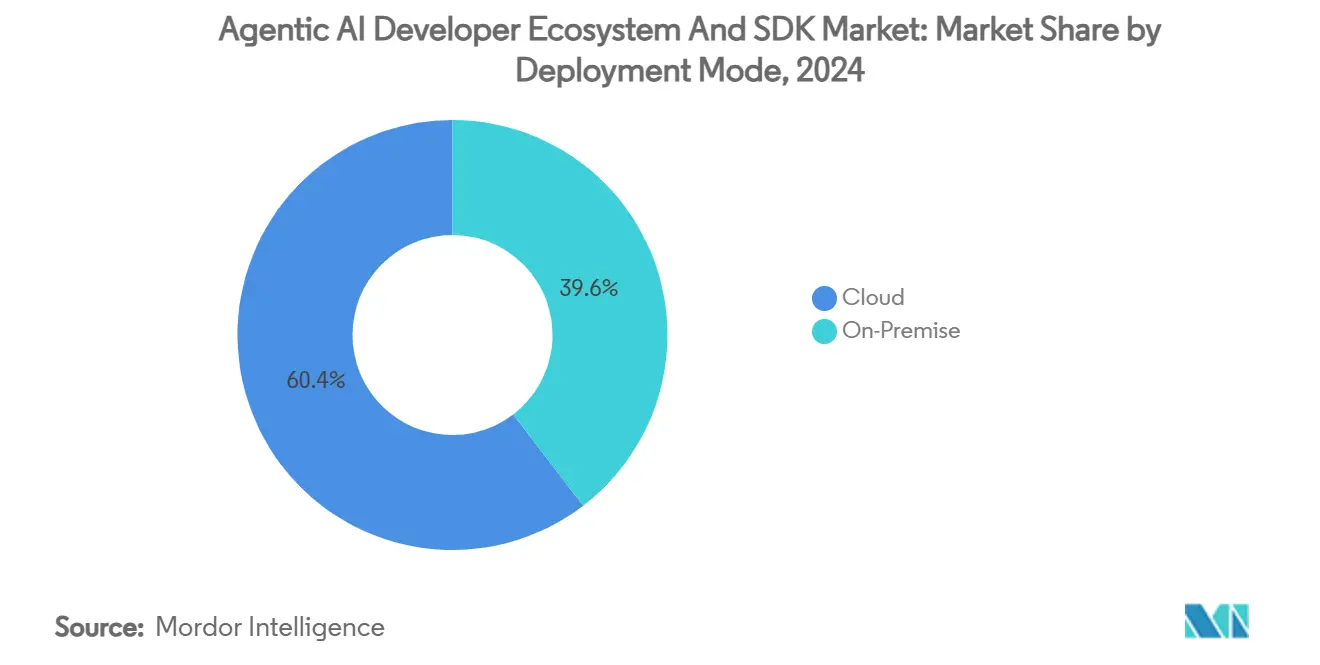

- Por modo de implantação, as soluções em nuvem capturaram 60,4% da receita em 2024 e estão avançando a um CAGR de 48,4%, apoiadas por requisitos de computação elástica e protocolos emergentes de interoperabilidade como A2A e MCP.

- Por tamanho de organização, as grandes empresas comandaram 70,0% da receita em 2024 e as PMEs estão avançando a um CAGR de 48,1%,

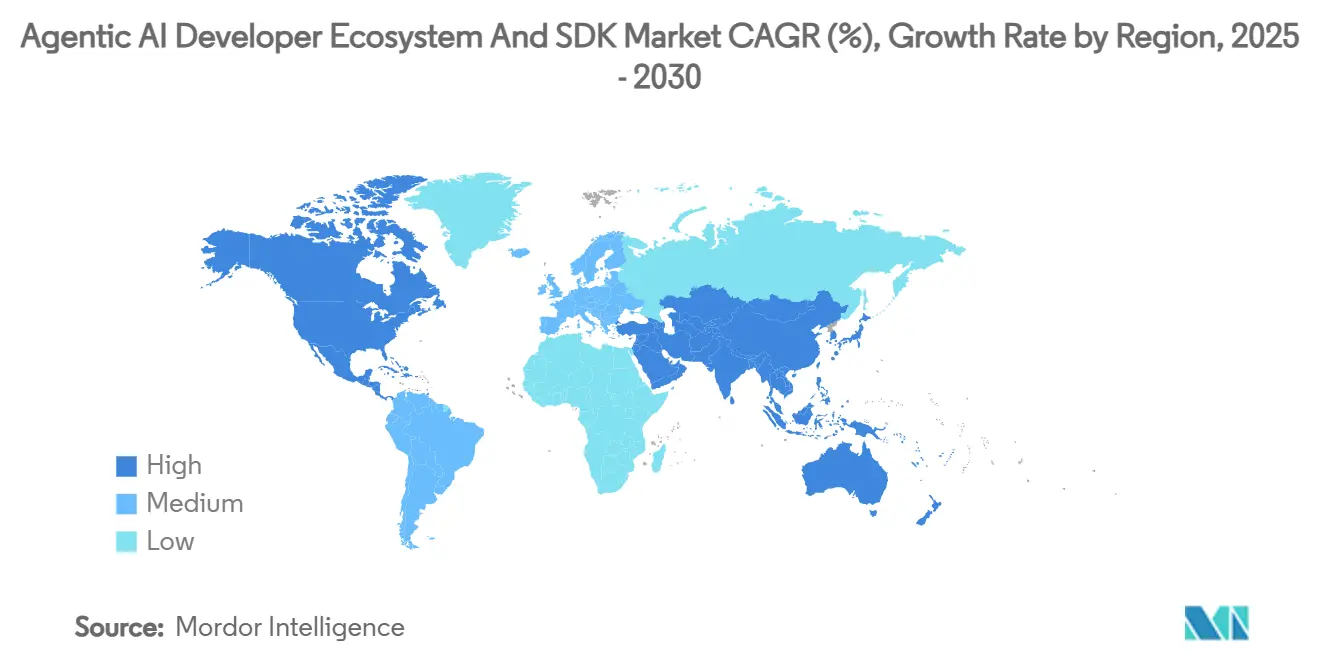

- Por geografia, a América do Norte liderou com 40,1% de participação em 2024; espera-se que a Ásia-Pacífico entregue um CAGR de 50,5%, impulsionada por implantações de infraestrutura de IA em larga escala e estruturas regulatórias favoráveis.

Tendências e Perspectivas do Mercado Global de Ecossistema de Desenvolvedores de IA Agêntica e SDK

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Corrida empresarial para automatizar fluxos de trabalho de IA Generativa | +12.5% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| SDKs de código aberto eliminam barreiras de entrada | +8.2% | Global, mais elevado na Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Aumento de capital de risco e fusões e aquisições para startups de plataformas de agentes | +6.8% | América do Norte e núcleo da UE; transbordamento para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Protocolos de interoperabilidade padronizam pilhas de agentes | +7.1% | Global, com adoção em mercados empresariais desenvolvidos | Longo prazo (≥ 4 anos) |

| Queda no custo USD/TOPS de chips de IA viabiliza agentes em dispositivo | +5.4% | Polos de fabricação da Ásia-Pacífico, locais de borda na América do Norte | Longo prazo (≥ 4 anos) |

| Kits de ferramentas de governança prontos para auditoria tornam-se obrigatórios | +4.6% | Mercados regulados da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Corrida Empresarial para Automatizar Fluxos de Trabalho de IA Generativa

As organizações estão migrando de chatbots conversacionais para fluxos de trabalho autônomos de ponta a ponta, e 25% das grandes empresas já pilotam arquiteturas de múltiplos agentes em funções de suporte ao cliente, finanças e cadeia de suprimentos. Metas de redução de custos de 30% ou mais estão cada vez mais vinculadas a ciclos de decisão rápidos entregues por motores de orquestração de agentes. Os governos também impulsionam o momentum: o Departamento de Defesa dos Estados Unidos concedeu quatro contratos plurianuais no valor de até USD 800 milhões em julho de 2025 para avançar a IA agêntica de missão crítica, aumentando a confiança do setor privado [1]Departamento de Defesa dos Estados Unidos, "DOD Selects Companies to Advance AI Capabilities," defense.gov. Os pioneiros já relatam resolução acelerada de chamados e ganhos significativos de precisão, reforçando o argumento de negócio para a adoção em escala.

SDKs de Código Aberto Eliminam Barreiras de Entrada

Repositórios de código aberto bem mantidos, como LangChain e CrewAI, eliminam taxas de licença anuais de seis dígitos e encurtam os ciclos de prova de conceito de meses para semanas. As contribuições da comunidade produzem atualizações contínuas de funcionalidades que rivalizam com suítes proprietárias, enquanto códigos transparentes reduzem os riscos de dependência de fornecedor para compradores conscientes de conformidade. Os desenvolvedores da Ásia-Pacífico capitalizam pilhas de baixo custo para enfrentar desafios de localização de idiomas e automação industrial. O efeito cumulativo amplia o pool de talentos e amplifica a velocidade de inovação, estabelecendo um alto padrão para os concorrentes de código fechado.

Aumento de Capital de Risco e Fusões e Aquisições para Startups de Plataformas de Agentes

Os investidores de capital de risco despejaram capital sem precedentes no segmento em 2024, com o investimento inicial de USD 10 milhões da SuperAGI e a Série A de USD 56 milhões da /dev/agents acelerando os roteiros de desenvolvimento. Os compradores estratégicos seguiram o exemplo: a Amazon comprometeu USD 3 bilhões para adquirir a Adept, e a Salesforce finalizou a aquisição da Tenyx para aprimorar a expertise em orquestração específica de domínio. Os influxos de capital validam a durabilidade do mercado, ajudam a padronizar as melhores práticas e fornecem aos inovadores em estágio inicial canais de vendas empresariais. A onda de financiamento também sinaliza avaliações premium para capacidades de orquestração especializadas em detrimento de kits de ferramentas generalistas.

Protocolos de Interoperabilidade Padronizam Pilhas de Agentes

O protocolo Agente para Agente (A2A) do Google e o Protocolo de Contexto de Modelo (MCP) da Anthropic criam linguagens comuns para delegação, invocação de ferramentas e compartilhamento de recursos entre agentes heterogêneos. Esses frameworks mitigam a sobrecarga de integração e protegem a escalabilidade de longo prazo do sistema para compradores cautelosos com a dependência de fornecedor. Os primeiros testes empresariais mostram tempos de implantação 25% mais rápidos quando as camadas de interoperabilidade substituem conectores sob medida [2] Clarifai Engineering, "MCP vs A2A: Standardizing Agent Communication," clarifai.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com privacidade e segurança em relação à execução autônoma de código | -8.7% | Global, mais forte em setores regulados | Curto prazo (≤ 2 anos) |

| Escassez de benchmarks de confiabilidade para sistemas de múltiplos agentes | -5.3% | Global, crítico em implantações empresariais | Médio prazo (2 a 4 anos) |

| Fragmentação de frameworks eleva o custo de integração | -4.2% | Global, agudo em ambientes de múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Escassez de engenheiros de sistemas de prompt para depuração | -3.8% | Mercados de talentos da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade e Segurança em Relação à Execução Autônoma de Código

Os diretores de informação de serviços financeiros, saúde e defesa apontam a execução autônoma de código como um dos três principais riscos cibernéticos, citando possíveis ataques de movimento lateral caso os agentes obtenham privilégios indevidos no sistema. A Lei de IA da UE coloca os agentes autônomos em seu nível de maior risco, exigindo avaliações de impacto rigorosas e trilhas de auditoria antes da implantação. As empresas agora exigem controles de confiança zero no nível do agente, telemetria em tempo real e capacidades de interrupção de emergência como pré-requisitos para implantações em produção. Os fornecedores de SDK prontos para segurança que integram criptografia, aplicação de políticas e isolamento dinâmico ganham preferência em aquisições em setores sensíveis à conformidade[3]Parlamento Europeu, "Artificial Intelligence Act: High-Risk Classification Explained," europarl.europa.eu.

Escassez de Benchmarks de Confiabilidade para Sistemas de Múltiplos Agentes

Os compradores carecem de parâmetros universalmente aceitos para medir a confiabilidade de ponta a ponta de enxames de agentes que executam tarefas assíncronas. As métricas existentes focam na precisão do modelo de linguagem em vez da resiliência da orquestração, levando à hesitação em aquisições para cargas de trabalho de missão crítica. Vários consórcios do setor começaram a elaborar conjuntos de benchmarks que rastreiam taxas de sucesso de transferência e tempos de recuperação, mas os padrões de consenso ainda estão a pelo menos dois anos de distância. Como resultado, os integradores de sistemas precisam projetar redundância em excesso, inflando o custo total de propriedade e prolongando os ciclos de vendas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de SDK: Dominância do Código Aberto Enfrenta Desafio da Orquestração

Os frameworks de código aberto comandaram 40,1% do mercado de ecossistema de desenvolvedores de IA agêntica e SDK em 2024, pois as empresas favoreceram código transparente, comunidades ativas e iteração rápida. Os fornecedores proprietários ainda capturam contratos de serviço premium, mas sua influência diminui à medida que as equipes de engenharia padronizam repositórios abertos para o scaffolding de agentes. Os SDKs de camada de orquestração registram um CAGR de 52,0%, tornando-os o subsegmento de expansão mais rápida à medida que as empresas priorizam a coordenação de múltiplos agentes, o compartilhamento de recursos e a observabilidade.

O tamanho do mercado de ecossistema de desenvolvedores de IA agêntica e SDK para SDKs de camada de orquestração está projetado para subir acentuadamente à medida que as empresas adotam padrões de colaboração orientados por protocolo que unificam pilhas heterogêneas sem sacrificar os requisitos de conformidade. Os fornecedores que combinam extensibilidade de código aberto com garantias de serviço gerenciado conquistam implantações empresariais em larga escala. A intensidade competitiva gira em torno da eficiência de agendamento, tolerância a falhas e cadeias de ferramentas plug-and-play que encurtam os cronogramas de integração.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Automação de Suporte Lidera, Produtividade em Engenharia Acelera

A automação de suporte ao cliente contribuiu com 34,8% da receita em 2024, beneficiando-se de métricas de ROI bem definidas e forte integração com sistemas de CRM. Os centros de contato bancários citam tempos de primeira resposta inferiores a 30 segundos e melhorias de dois dígitos no NPS após a implantação de agentes conversacionais e de execução de tarefas. A produtividade em engenharia de software, no entanto, está no caminho para registrar os ganhos mais rápidos, expandindo a um CAGR de 50,0% até 2030, à medida que as equipes de DevOps incorporam agentes em revisão de código, geração de testes e pipelines de CI/CD.

O tamanho do mercado de ecossistema de desenvolvedores de IA agêntica e SDK alocado a ferramentas focadas em engenharia está previsto para se ampliar à medida que as empresas pressionam as equipes de desenvolvimento a lançar funcionalidades mais rapidamente em meio à crescente complexidade das bases de código. Os primeiros adotantes relatam reduções de 20% no tempo de ciclo e menos defeitos escapados, reforçando o argumento econômico para impulsionadores de produtividade orientados por agentes. Com o tempo, os casos de uso de suporte ao cliente e engenharia convergirão à medida que enxames de agentes multifuncionais compartilham dados contextuais para resolver problemas de forma proativa.

Por Setor do Usuário Final: Liderança de TI Desafiada pelo Crescimento da Saúde

TI e telecomunicações retiveram uma participação de 48,6% no mercado de ecossistema de desenvolvedores de IA agêntica e SDK em 2024, graças a footprints de nuvem maduros e equipes especializadas em escalar sistemas distribuídos. As operadoras de telecomunicações aplicam agentes de otimização de rede para reduzir o tempo de inatividade e automatizar o roteamento de tráfego, gerando economias mensuráveis de despesas operacionais. Saúde e ciências da vida, por sua vez, entregam o crescimento mais agressivo a um CAGR de 50,2% até 2030, impulsionado por rigorosas necessidades de auditoria e incentivos para otimizar as operações clínicas.

A crescente interoperabilidade de registros eletrônicos de saúde e as orientações da FDA sobre software como dispositivo médico sublinham a necessidade de plataformas de agentes com governança em primeiro lugar. Os hospitais que implantam agentes autônomos de pré-autorização relatam melhorias de 35% na velocidade de processamento de sinistros, demonstrando benefícios tangíveis para o cuidado ao paciente. À medida que os kits de ferramentas de conformidade se expandem e os modelos de reembolso recompensam a eficiência, o momentum de adoção na saúde está prestes a corroer a liderança histórica desfrutada pelos serviços de TI.

Por Modo de Implantação: Supremacia da Nuvem Sustenta-se Apesar do Interesse na Borda

As implantações em nuvem controlaram 60,4% da receita em 2024 e estão previstas para crescer a um CAGR de 48,4% até 2030, habilitadas por pools de computação elástica que orquestram milhares de threads de agentes simultâneos. A participação do mercado de ecossistema de desenvolvedores de IA agêntica e SDK das ofertas em nuvem se beneficia de camadas de segurança nativas, monitoramento integrado e precificação por escala de uso.

Os cenários locais e de borda, no entanto, ocupam nichos importantes. Os bancos centrais e as agências de defesa implantam clusters locais para satisfazer mandatos de soberania de dados, enquanto os fabricantes de equipamentos originais automotivos incorporam agentes em dispositivo para percepção e controle em tempo real. A interoperabilidade orientada por protocolo permite que as empresas combinem a escala da nuvem com a capacidade de resposta da borda, fomentando topologias distribuídas nas quais a governança permanece centralizada mesmo quando a execução se torna descentralizada.

Por Tamanho de Organização: Dominância Empresarial Enfrenta Disrupção das PMEs

As grandes empresas representaram 70,0% da receita em 2024, aproveitando recursos financeiros robustos e centros internos de excelência em IA para integrar capacidades agênticas em todas as funções de negócio. Elas experimentam enxames de agentes hierárquicos que coordenam tarefas de marketing, finanças e cadeia de suprimentos, impulsionando a tomada de decisões em tempo real. O tamanho do mercado de ecossistema de desenvolvedores de IA agêntica e SDK acumulado pelas PMEs está projetado para se expandir rapidamente a um CAGR de 48,1%, refletindo a acessibilidade do código aberto e os modelos de entrega de SaaS que reduzem drasticamente as barreiras de entrada.

Os fornecedores de plataformas de nova geração agrupam orquestração, monitoramento e governança em camadas de assinatura alinhadas ao número de funcionários, ajudando empresas menores a aproveitar a automação avançada sem grandes despesas de capital. À medida que a adoção pelas PMEs aumenta, a dinâmica competitiva recompensará cada vez mais a agilidade e a habilidade de reengenharia de processos em detrimento da força de capital pura.

Análise Geográfica

A América do Norte manteve a liderança de receita de 40,1% em 2024, à medida que os provedores de nuvem em hiperescala, um vibrante cenário de capital de risco e a clareza regulatória antecipada convergiram para acelerar a implantação de pilhas de agentes experimentais e de produção. Os contratos federais, em particular o prêmio de múltiplos fornecedores de USD 800 milhões do Departamento de Defesa dos Estados Unidos, sustentam ainda mais a confiança comercial e criam demanda transbordante entre agências civis adjacentes. As bolsas de inovação estaduais facilitam a participação das PMEs, ajudando a difundir capacidades além dos principais polos tecnológicos.

A Ásia-Pacífico está no caminho para registrar um CAGR de 50,5%, a trajetória mais rápida do mundo, impulsionada por políticas soberanas de IA agressivas na Coreia do Sul, Singapura e Japão. Os fabricantes locais de semicondutores e robótica incorporam loops de controle agêntico em retrofits de fábricas inteligentes, e os ecossistemas de código aberto florescem na Índia e na Indonésia, onde as comunidades de desenvolvedores gravitam em direção a frameworks sem taxa de licença. A China continua a investir pesadamente em modelos adaptados ao mandarim, mas os padrões de interoperabilidade transfronteiriça ganham terreno à medida que os exportadores buscam integração perfeita com plataformas ocidentais.

A Europa adota uma postura de conformidade em primeiro lugar, moldada pela Lei de IA, catalisando a demanda por módulos de governança prontos para auditoria. As empresas na Alemanha e na França pilotam fluxos de trabalho agênticos em setores regulados, como serviços públicos e farmacêuticos. Os países ibéricos e nórdicos, apoiados pelo financiamento de inovação da UE, adotam híbridos de nuvem e borda para contornar obstáculos de residência de dados enquanto mantêm o desempenho de latência. O tamanho do mercado de ecossistema de desenvolvedores de IA agêntica e SDK em toda a EMEA deve crescer de forma constante, embora em ritmo moderado em comparação com a Ásia-Pacífico, à medida que as organizações equilibram inovação com supervisão rigorosa.

Cenário Competitivo

A concorrência no mercado de ecossistema de desenvolvedores de IA agêntica e SDK permanece moderadamente fragmentada, com hiperescaladores, fornecedores especializados e comunidades de código aberto disputando a primazia na orquestração. A Microsoft aprofundou seu investimento de USD 13 bilhões na OpenAI e recentemente introduziu o Azure AI Foundry Agent Service, agrupando controles de segurança e escalonamento gerenciado para reforçar a dependência da nuvem Azure [4]Microsoft Azure Blog, "Introducing Azure AI Foundry Agent Service," microsoft.com. No entanto, o atrito sobre o compartilhamento de receitas e as definições de marcos de AGI injeta incerteza, potencialmente abrindo espaço para alianças alternativas.

O Google contra-ataca com o Kit de Desenvolvimento de Agentes e suporte robusto ao protocolo A2A aberto, posicionando sua nuvem como o hub padrão para interoperabilidade de agentes heterogêneos [5]Google Cloud Blog, "Agent Development Kit Now Generally Available," blog.google. A Amazon acelera por meio de fusões e aquisições: a aquisição da Adept agiliza os módulos de orquestração específicos de domínio alinhados ao AWS Bedrock. A IBM foca em governança e implantação em nuvem híbrida, com o Watson Agent Orchestrator visando clientes em finanças e saúde que exigem trilhas de auditoria e garantias de residência de dados.

Os inovadores de código aberto permanecem disruptores críticos. O ritmo de lançamentos mensais do LangChain entrega conectores de ponta e recursos de observabilidade, enquanto CrewAI e AutoGen pioneirizam frameworks de colaboração baseada em funções e de múltiplos agentes conversacionais. A atividade de patentes concentra-se em algoritmos de agendamento e gateways de protocolo, sinalizando que as barreiras de propriedade intelectual moldarão o posicionamento competitivo futuro. Os observadores do mercado antecipam o aumento de parcerias específicas por vertical à medida que os fornecedores se esforçam para se diferenciar além da orquestração genérica.

Líderes do Setor de Ecossistema de Desenvolvedores de IA Agêntica e SDK

OpenAI, L.L.C.

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

LangChain, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Departamento de Defesa dos Estados Unidos concedeu contratos no valor de até USD 200 milhões cada para Anthropic, Google, OpenAI e xAI para avançar fluxos de trabalho agênticos de missão crítica.

- Maio de 2025: A IBM introduziu o Watson Agent Orchestrator para gerenciamento de agentes em nuvem híbrida e pronto para conformidade.

- Maio de 2025: A Microsoft apresentou o Azure AI Foundry Agent Service, combinando modelos da OpenAI com governança de nível empresarial.

- Abril de 2025: O LangChain lançou o LangGraph Cloud, um serviço gerenciado de implantação de múltiplos agentes com monitoramento integrado.

Escopo do Relatório Global do Mercado de Ecossistema de Desenvolvedores de IA Agêntica e SDK

| Frameworks de Código Aberto |

| Frameworks Proprietários |

| Plataformas de Agentes Nativas em Nuvem |

| SDKs de Camada de Orquestração |

| Automação de Suporte ao Cliente |

| Produtividade em Engenharia de Software |

| Gestão de Dados e Conhecimento |

| Automação de DevOps e Operações de TI |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de SDK | Frameworks de Código Aberto | ||

| Frameworks Proprietários | |||

| Plataformas de Agentes Nativas em Nuvem | |||

| SDKs de Camada de Orquestração | |||

| Por Aplicação | Automação de Suporte ao Cliente | ||

| Produtividade em Engenharia de Software | |||

| Gestão de Dados e Conhecimento | |||

| Automação de DevOps e Operações de TI | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de ecossistema de desenvolvedores de IA agêntica e SDK?

As iniciativas de automação empresarial, os grandes contratos governamentais e o surgimento de ferramentas de orquestração de código aberto impulsionam coletivamente o mercado em direção a um CAGR de 46,14% até 2030.

Qual categoria de SDK está se expandindo mais rapidamente?

Os SDKs de camada de orquestração estão projetados para entregar um CAGR de 52,0% à medida que as empresas priorizam a coordenação de múltiplos agentes em pilhas heterogêneas.

Coordenação de múltiplos agentes em pilhas heterogêneas. Qual é o tamanho do segmento de nuvem neste mercado?

As implantações em nuvem capturaram 60,4% da receita em 2024, e o subsegmento está previsto para crescer a 48,4% ao ano até 2030, impulsionado pelas necessidades de computação elástica.

Qual região crescerá mais rapidamente?

A Ásia-Pacífico está projetada para registrar um CAGR de 50,5% graças às agressivas estratégias nacionais de IA e à adoção liderada pela manufatura.

Página atualizada pela última vez em: