Tamanho e Participação do Mercado de IA Agêntica em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

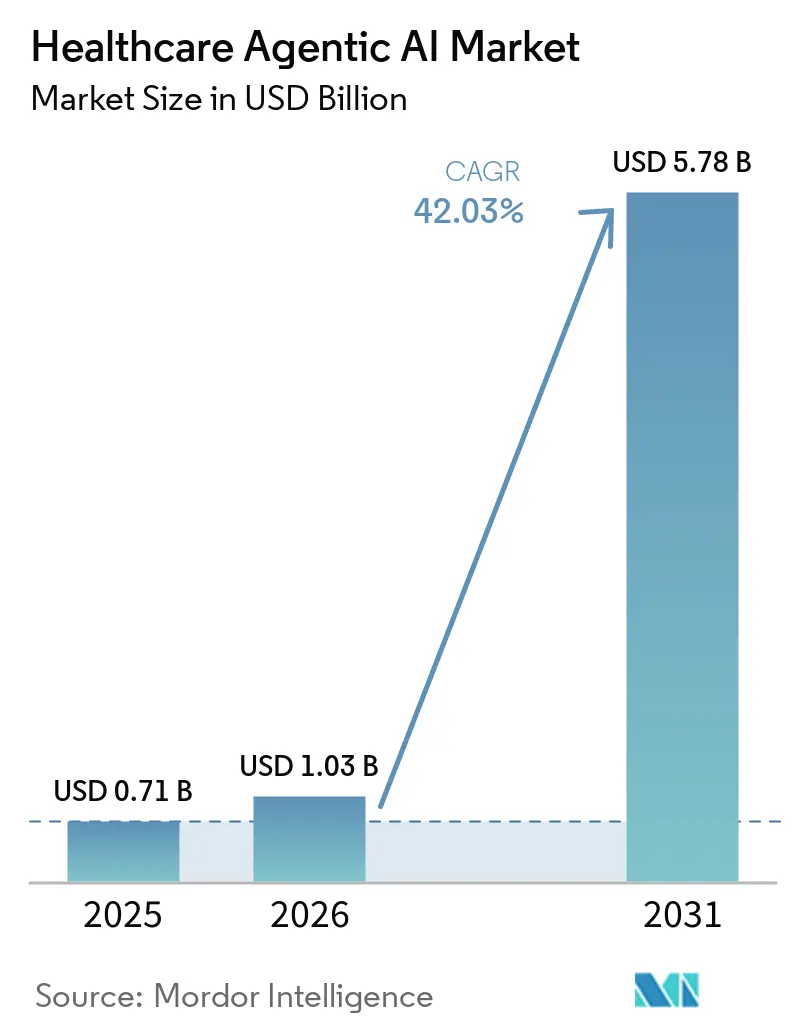

| Tamanho do Mercado (2026) | 1.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 42.03% CAGR |

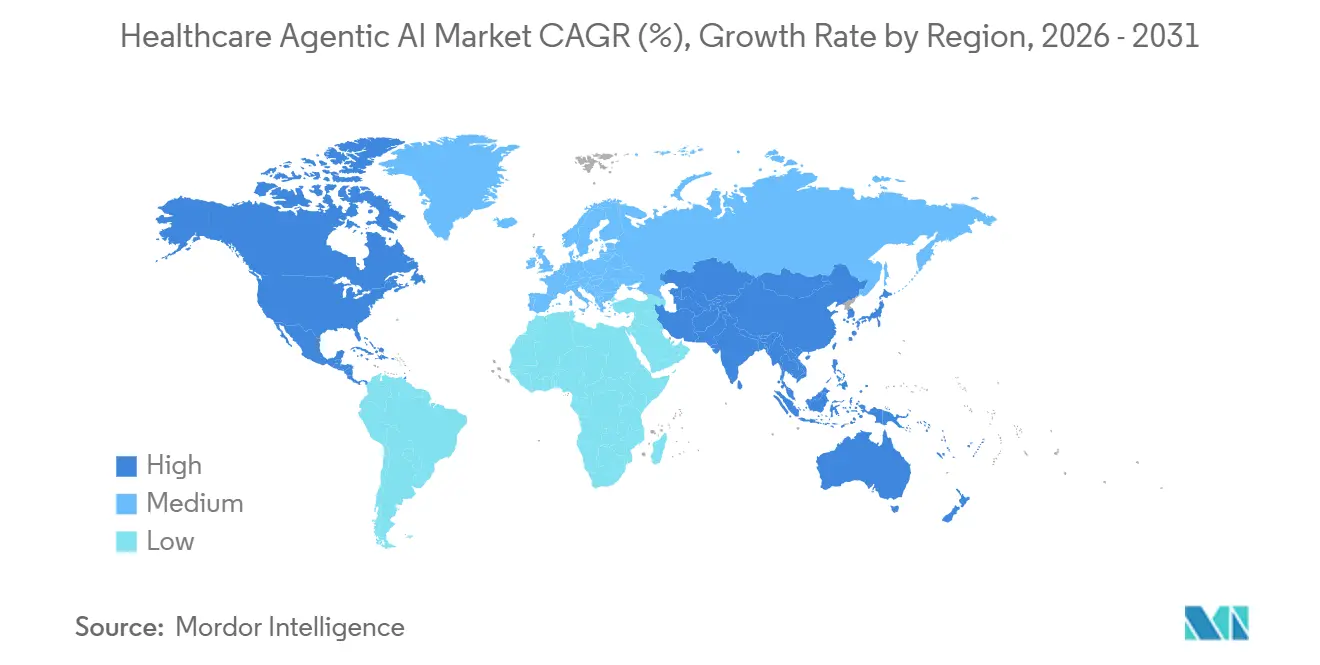

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

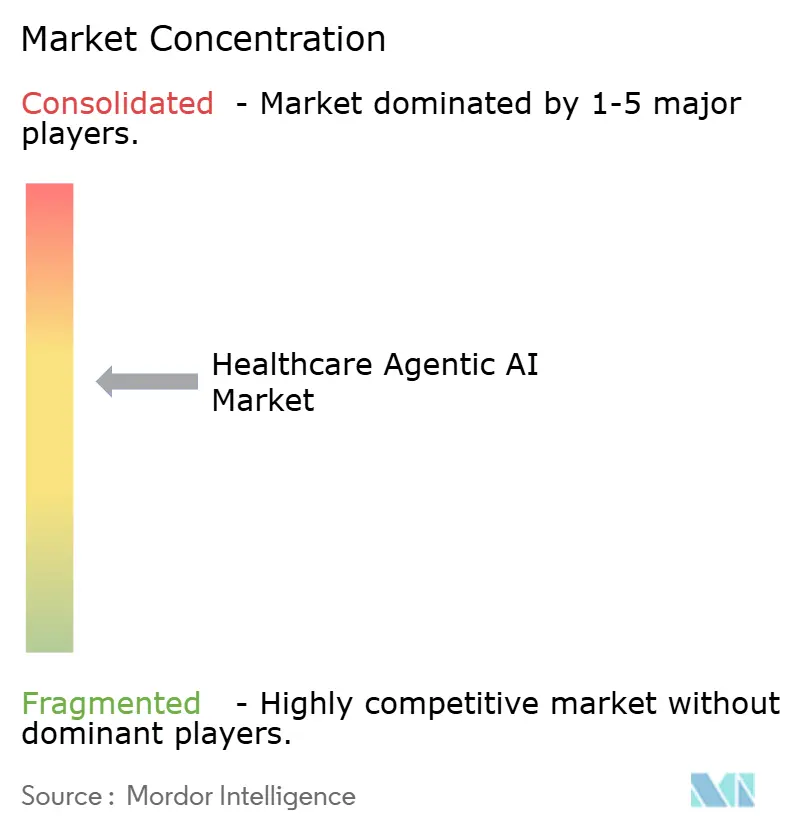

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA Agêntica em Saúde por Mordor Intelligence

O tamanho do mercado de IA agêntica em saúde deve crescer de USD 0,71 bilhão em 2025 para USD 1,03 bilhão em 2026 e está previsto para atingir USD 5,78 bilhões até 2031 a um CAGR de 42,03% no período de 2026 a 2031. O crescimento está sendo impulsionado pela transição de programas piloto para implantação rotineira em documentação, autorização prévia, triagem diagnóstica e coordenação de cuidados. Os compradores não estão mais tratando esses sistemas como ferramentas pontuais; muitos agora fazem parte dos fluxos de trabalho operacionais centrais em ambientes de prestadores e pagadores. A concorrência também está se ampliando à medida que grandes empresas de tecnologia, proprietários de plataformas de prontuário eletrônico e fornecedores especializados de IA em saúde tentam garantir um lugar duradouro nos processos clínicos e administrativos. A revisão regulatória está se tornando mais rigorosa ao mesmo tempo, pressionando os fornecedores a fornecer evidências mais sólidas, governança mais clara e caminhos de atualização mais seguros antes que a adoção se expanda ainda mais. A maior oportunidade está com organizações que combinam dados longitudinais de pacientes, fluxos de trabalho multimodais e infraestrutura em conformidade para suportar implantação com menor latência e maior responsabilidade.

Principais Conclusões do Relatório

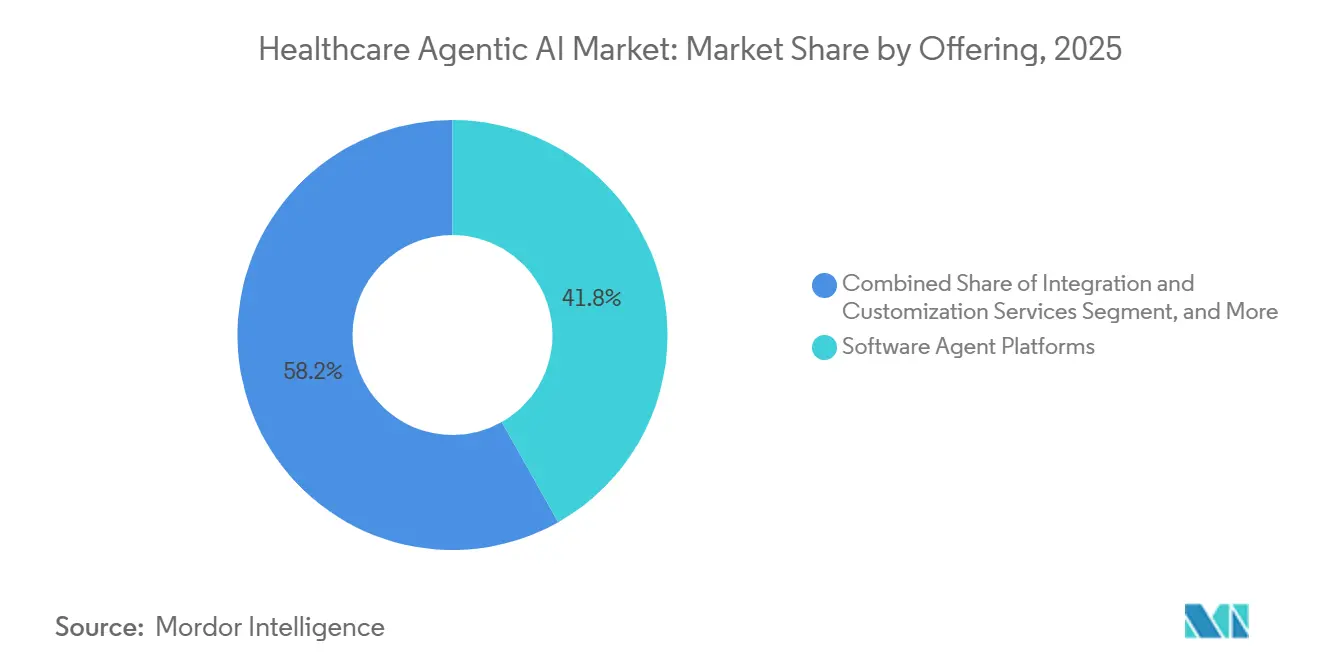

- Por oferta, as plataformas de agentes de software lideraram com uma participação de receita de 41,82% do mercado de IA agêntica em saúde em 2025, enquanto dispositivos de borda e hardware especializado devem se expandir a um CAGR de 42,63% até 2031.

- Por modo de implantação no mercado de inteligência artificial agêntica em saúde, as arquiteturas baseadas em nuvem responderam por 52,38% da receita do mercado de IA agêntica em saúde em 2025, enquanto as configurações híbridas de borda-nuvem devem crescer a um CAGR de 42,58% até 2031.

- Por aplicação, o suporte à decisão clínica e diagnósticos respondeu por 29,63% da receita do mercado de IA agêntica em saúde em 2025, enquanto o monitoramento remoto e a telessaúde devem avançar a um CAGR de 43,03% até 2031.

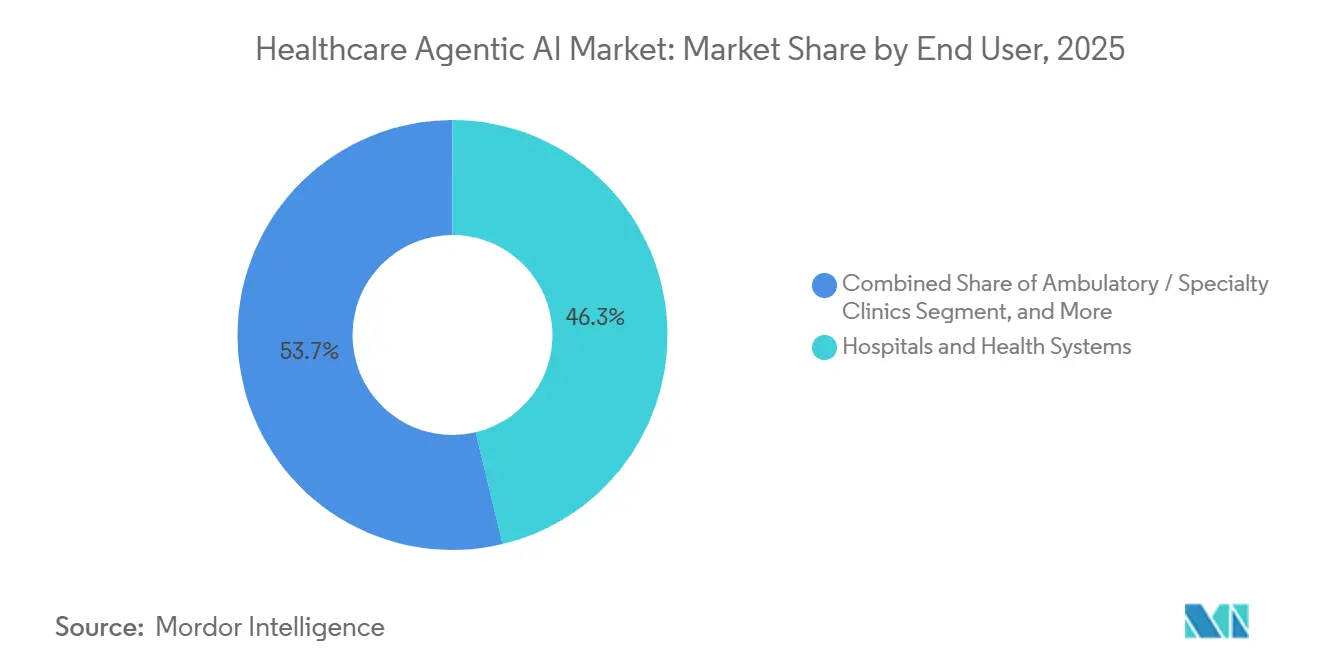

- Por usuário final, hospitais e sistemas de saúde responderam por 46,27% da receita do mercado de IA agêntica em saúde em 2025, enquanto o segmento de pacientes e direto ao consumidor deve se expandir a um CAGR de 42,78% até 2031.

- Em 2025, os agentes de modelo de linguagem de grande escala capturaram 38,91% da receita do mercado de IA agêntica em saúde, enquanto os agentes autônomos multimodais devem crescer a um CAGR de 42,81% até 2031.

- Por geografia, a América do Norte respondeu por 44,74% da receita do mercado de IA agêntica em saúde em 2025, enquanto o Oriente Médio deve se expandir a um CAGR de 42,89% até 2031 no mercado de IA agêntica em saúde.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA Agêntica em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente de Ferramentas Clínicas ChatGPT Baseadas em LLM | +8.5% | Global, Liderado pela América do Norte e Reino Unido | Curto prazo (≤ 2 anos) |

| Escassez Crescente de Profissionais de Enfermagem Impulsionando Assistentes Agentes | +7.2% | Global, Maior Pressão na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Mandatos de Pagadores para Automação de Autorização Prévia | +6.4% | América do Norte, Principalmente os Estados Unidos, com Expansão para a Europa | Curto prazo (≤ 2 anos), Médio prazo (2 a 4 anos) |

| Integração de Sensoriamento Multimodal em Dispositivos de Monitoramento Remoto | +5.8% | Global, Forte na Ásia-Pacífico, com Expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Transição para Cuidados Baseados em Valor Incentivando a Automação | +4.6% | América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Aumento do Financiamento de Capital de Risco em Startups Agênticas de Saúde | +3.5% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Ferramentas Clínicas ChatGPT Baseadas em LLM

Em 2026, os sistemas de saúde começaram a integrar ferramentas clínicas baseadas em LLM nos fluxos de trabalho diários, em vez de limitá-las a ambientes piloto. A OpenAI lançou o OpenAI para Saúde em janeiro de 2026, estabelecendo parceria com 8 importantes instituições de saúde dos Estados Unidos e utilizando modelos GPT-5.2 desenvolvidos com a contribuição de 260 médicos em 60 países. O lançamento do ChatGPT para Clínicos em abril de 2026 expandiu o acesso verificado para usuários médicos e introduziu um benchmark clínico por meio do HealthBench Professional. Grandes fornecedores, como a Microsoft, estão incorporando a orquestração de agentes de saúde em seus roteiros de produtos principais. No final de 2025, a Microsoft introduziu modelos de IA específicos para saúde, um Orquestrador de Agentes de Saúde no Microsoft Foundry e um marketplace de IA para saúde. À medida que as ferramentas de IA verificadas ganham aceitação, a IA agêntica em saúde está transitando de orçamentos de inovação para gastos operacionais.

Escassez Crescente de Profissionais de Enfermagem Impulsionando Assistentes Agentes

A pressão sobre a força de trabalho está impulsionando a demanda por agentes de enfermagem virtual e de suporte a tarefas. Um estudo utilizando dados trabalhistas dos Estados Unidos projeta 194.500 vagas anuais para enfermeiros registrados até 2033, com áreas não metropolitanas potencialmente enfrentando uma escassez de 11% até 2038. Muitas tarefas automatizadas, como resumos de pacientes e coordenação de atendimento, estão vinculadas aos fluxos de trabalho de enfermagem. A Mayo Clinic demonstrou escalabilidade ao implantar seu Assistente Virtual de Enfermagem com tecnologia de IA para mais de 9.600 enfermeiros em unidades de internação e emergência até setembro de 2025. Essa abordagem prática permite que os sistemas de saúde recuperem o tempo da equipe sem reformular os modelos de cuidado, mantendo os hospitais investidos em IA agêntica apesar dos orçamentos de capital apertados.

Mandatos de Pagadores para Automação de Autorização Prévia

A autorização prévia é uma área de adoção orientada por políticas para agentes de saúde. A Regra Final de Interoperabilidade e Autorização Prévia do CMS determina que os planos Medicare Advantage, Medicaid e do Marketplace resolvam solicitações padrão em até 7 dias e solicitações urgentes em até 72 horas até 1º de janeiro de 2026.[1]Centers for Medicare and Medicaid Services, "Regra Final de Interoperabilidade e Autorização Prévia do CMS CMS-0057-F," CMS, cms.gov A regra também introduz a API de Autorização Prévia baseada em FHIR, com vigência a partir de 1º de janeiro de 2027, incentivando implantações de agentes em 2026 para simplificar a documentação e as solicitações. Os prestadores se beneficiam da adoção antecipada, reduzindo as cargas administrativas antes que os sistemas dos pagadores se adaptem completamente. Isso vincula a demanda por IA agêntica em saúde a prazos regulatórios em vez de transformação digital opcional.

Integração de Sensoriamento Multimodal em Dispositivos de Monitoramento Remoto

O monitoramento remoto está evoluindo à medida que os sistemas de IA agora integram biossensores de IoMT e dados clínicos em tempo real. Um estudo de julho de 2025 publicado no Scientific Reports destacou um modelo baseado em transformador que alcançou 98,6% de precisão em conjuntos de dados de insuficiência cardíaca ao combinar múltiplos tipos de dados. O Google DeepMind avançou ainda mais nessa área em abril de 2026 com pesquisas sobre co-clínico de IA, permitindo áudio e vídeo ao vivo, bem como orientação de exame físico remoto. Esses avanços fortalecem o papel da IA agêntica no gerenciamento de doenças crônicas, cuidados pós-agudos e cuidados domiciliares, enfatizando a importância da implantação híbrida para inferência em tempo real próxima aos pacientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidades de Privacidade de Dados e Conformidade com HIPAA | -4.2% | América do Norte e Europa | Curto prazo (≤ 2 anos), Médio prazo (2 a 4 anos) |

| Riscos de Viés Algorítmico Levando ao Escrutínio Regulatório | -3.6% | Global | Médio prazo (2 a 4 anos) |

| Falta de Estruturas de Interoperabilidade Padronizadas | -2.8% | Global, Mais Agudo na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2 a 4 anos), Longo prazo (≥ 4 anos) |

| Evidências Limitadas de Validação Clínica para Agentes Autônomos | -2.4% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidades de Privacidade de Dados e Conformidade com HIPAA

Os requisitos de privacidade continuam a dificultar a implantação apesar da crescente demanda. Os sistemas agênticos que lidam com informações de saúde protegidas criam múltiplos pontos de controle, aumentando a complexidade, especialmente para sistemas de saúde multiestaduais que navegam pelo HIPAA e pelas leis estaduais de privacidade.[2]Gabriela Rios, "Diagnóstico Digital: Privacidade de Dados de Saúde nos EUA," Blog de Direito e Biociências, law.stanford.edu O crescimento da infraestrutura nacional de interoperabilidade ressalta ainda mais a necessidade de governança, pois o intercâmbio mais amplo de dados sublinha a importância de controles de acesso seguros e auditabilidade. Consequentemente, o mercado de IA agêntica em saúde favorece fornecedores com regras claras de tratamento de dados, integração segura e supervisão robusta de camadas de modelos de terceiros.

Riscos de Viés Algorítmico Levando ao Escrutínio Regulatório

As preocupações com viés estão passando do debate acadêmico para a revisão e atualização de produtos. Um estudo de 2026 publicado na Frontiers in Artificial Intelligence constatou que modelos transparentes, como a regressão logística, podem exibir viés mais severo do que os menos interpretáveis, desafiando a ideia de que a explicabilidade garante a equidade. A orientação da FDA de agosto de 2025 sobre software de dispositivos habilitados por IA exige que os fabricantes monitorem e mitiguem o viés em atualizações pós-mercado. Sistemas treinados com dados de grandes centros acadêmicos podem não representar todas as populações de pacientes, exigindo validação mais ampla e monitoramento mais robusto. Esses requisitos aumentam os custos e o tempo de revisão no mercado de IA agêntica em saúde, apesar da forte demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Plataformas de Software Lideram Enquanto o Hardware se Expande na Borda

As plataformas de agentes de software responderam por 41,82% da participação do mercado de IA agêntica em saúde em 2025, impulsionadas por sua integração em fluxos de trabalho vinculados ao prontuário eletrônico, o que aumenta os custos de troca. A Microsoft e a Oracle avançaram na orquestração de IA de saúde em suas pilhas empresariais, aumentando a receita recorrente de software sem exigir substituição de hardware. Os serviços de integração permanecem vitais, pois muitas redes de prestadores operam sistemas mistos de prontuário eletrônico e imagem.

Dispositivos de borda e hardware especializado devem crescer mais rapidamente no mercado de IA agêntica em saúde, com um CAGR de 42,63% até 2031, impulsionados pela necessidade de inferência local em imagem e monitoramento onde a latência da nuvem afeta a resposta clínica. A Philips e a NVIDIA destacaram essa tendência em maio de 2025 ao colaborar em um modelo de ressonância magnética que aproveitou a infraestrutura da NVIDIA, incluindo MAISI e VISTA-3D, para planejamento de exames e detecção automatizada.[3]Philips, "Philips se Une à NVIDIA para Impulsionar a IA em Ressonância Magnética," Philips, philips.com Esse desenvolvimento estabelece uma camada de hardware distinta entre equipamentos médicos e assinaturas de software em nuvem.

Por Modo de Implantação: Nuvem Lidera Enquanto o Híbrido Ganha Terreno

A implantação baseada em nuvem respondeu por 52,38% do mercado de inteligência artificial agêntica em saúde em 2025. Essa liderança reflete o fato de que os sistemas de saúde podem escalar novas funções de IA mais rapidamente quando não precisam de infraestrutura local pesada antecipada. A implantação com prioridade para a nuvem também se alinha à estratégia comercial dos principais fornecedores de plataformas, que visam ter serviços de IA dentro dos relacionamentos empresariais existentes em dados, produtividade e sistemas clínicos. Os modelos locais ainda são relevantes em mercados e instituições onde as regras de soberania de dados e os padrões de governança interna permanecem mais rígidos do que o que uma configuração exclusivamente em nuvem pode satisfazer facilmente.

As implantações híbridas de borda-nuvem devem crescer a um CAGR de 42,58% até 2031, equilibrando a inferência local em tempo real para triagem e monitoramento com atualizações centralizadas de modelos. O programa Alliance Santé IA de 2026 do CHU de Montpellier, uma iniciativa de EUR 14,9 milhões (USD 16,8 milhões), utilizou computação local soberana para implantação de IA em 16.000 profissionais hospitalares. O crescimento da interoperabilidade nacional apoia ainda mais os modelos híbridos ao permitir a coordenação de dados entre locais sem centralizar toda a inferência, tornando a arquitetura híbrida uma mudança de design fundamental no mercado de IA agêntica em saúde.

Por Aplicação: Suporte à Decisão Clínica Lidera Enquanto o Monitoramento Remoto Acelera

O suporte à decisão clínica e diagnósticos respondeu por 29,63% da receita de aplicações em 2025, impulsionado por fluxos de trabalho estabelecidos em radiologia, oncologia, cuidados com acidente vascular cerebral e triagem de emergência. A Viz.ai destacou essa escala de mercado, relatando que sua plataforma alcançou quase 2.000 hospitais nos Estados Unidos e cobriu mais de 230 milhões de vidas até o final de 2025. A automação administrativa também cresceu, com a Oracle declarando em março de 2026 que seu Agente de IA Clínica economizou mais de 200.000 horas de clínicos nos Estados Unidos desde o lançamento.

O monitoramento remoto e a telessaúde devem crescer mais rapidamente no mercado de IA agêntica em saúde, com um CAGR de 43,03% até 2031, impulsionados pela demanda por acompanhamento pós-agudo, gerenciamento de doenças crônicas e engajamento de pacientes. A descoberta de medicamentos e a pesquisa, embora menores em escala, têm importância estratégica. A Tempus reportou receita de USD 1,3 bilhão em 2025, um aumento de 83,4% em relação ao ano anterior, apoiada por parcerias de IA com AstraZeneca, Merck e Gilead. À medida que as redes de sensores melhoram e os cuidados se expandem para fora, o mercado de IA agêntica em saúde está se expandindo além das ferramentas tradicionais de alerta hospitalar.

Por Usuário Final: Hospitais Ancoram a Receita Enquanto a Demanda do Consumidor se Amplia

Hospitais e sistemas de saúde responderam por 46,27% da receita de usuários finais em 2025, impulsionados pelo controle sobre grandes fluxos de trabalho, integração com prontuário eletrônico e contratos em escala empresarial. Isso beneficia os fornecedores de ecossistemas integrados, pois os compradores preferem ferramentas compatíveis com os sistemas existentes. As funções de prontuário eletrônico orientadas por IA da Oracle e a geração de notas clínicas destacam essa tendência. Clínicas menores permanecem relevantes, mas exigem soluções mais simples e de implantação mais rápida com suporte mínimo de TI.

O segmento direto ao consumidor deve crescer a um CAGR de 42,78% até 2031, impulsionado por modelos de engajamento digital financiados por pagadores e patrocinados por prestadores. A OpenAI expandiu esse mercado em 2026 com produtos de saúde voltados para instituições e ferramentas de acesso para clínicos, normalizando o uso de agentes além dos fluxos de trabalho de back-office. Além disso, prazos mais rígidos de autorização prévia estão pressionando pagadores e prestadores em direção a modelos de interação automatizados, mantendo os hospitais dominantes enquanto ampliam o mercado de IA agêntica em saúde.

Por Tecnologia: Agentes LLM Lideram Enquanto Sistemas Multimodais Ampliam os Cuidados

Os agentes de modelo de linguagem de grande escala responderam por 38,91% da receita de tecnologia de 2025 no mercado de inteligência artificial agêntica em saúde, impulsionados pela natureza intensiva em texto dos dados de saúde e pela demanda por fluxos de trabalho de documentação, comunicação e administração. Embora sistemas baseados em regras e sistemas especialistas mantenham uma presença legada, seu crescimento desacelerou à medida que os compradores preferem ferramentas mais flexíveis. Os agentes de aprendizado por reforço são mais eficazes em áreas operacionais como agendamento e gerenciamento de leitos, onde estruturas de ação-recompensa mais estreitas são mais fáceis de otimizar, dando aos sistemas orientados por texto uma vantagem inicial.

Os agentes autônomos multimodais devem crescer a um CAGR de 42,81% até 2031, combinando imagem, dados de prontuário eletrônico, voz e sinais fisiológicos em processos clínicos. Um estudo de 2026 publicado na Nature Communications sobre o DxDirector-7B mostrou que o modelo superou sistemas maiores em doenças raras e casos complexos ao selecionar dinamicamente estratégias diagnósticas e escalar operações de maior risco para médicos. O trabalho de co-clínico de IA do Google DeepMind integra de forma semelhante entradas multimodais com suporte de consulta em tempo real, aprimorando a utilidade clínica ao permitir o escalonamento quando necessário.

Análise Geográfica

A América do Norte respondeu por 44,74% da participação do mercado de IA agêntica em saúde em 2025, impulsionada pela ampla adoção de prontuário eletrônico, infraestrutura de nuvem robusta e um ecossistema dinâmico de software de saúde. Políticas federais, como os prazos mais rígidos de autorização prévia do CMS e a interoperabilidade expandida, aceleraram ainda mais a adoção. No início de 2026, o HHS relatou que o TEFCA havia facilitado quase 500 milhões de trocas de registros de saúde, fortalecendo o movimento de dados para fluxos de trabalho de agentes. O principal desafio da região está em abordar preocupações de privacidade, governança e controle de atualizações à medida que a adoção se expande.

A Europa ficou em segundo lugar em 2025, seguindo uma abordagem orientada pela conformidade que enfatiza governança de dados, transparência e implantação soberana para IA clínica de alto risco. A iniciativa COMPASS-AI da Comissão Europeia, lançada em outubro de 2025, apoia a adoção segura de tecnologias em áreas como oncologia e cuidados remotos.[4]Representação da Comissão Europeia na Alemanha, "Comissão Lança Iniciativa Principal para Maior Uso de IA na Saúde," Comissão Europeia, germany.representation.ec.europa.eu Por exemplo, o CHU de Montpellier está desenvolvendo infraestrutura de IA soberana, atraindo o interesse de 15 centros hospitalares adicionais. Espera-se que o mercado europeu priorize o controle local e arquiteturas em conformidade com auditoria em detrimento de implantações rápidas exclusivamente em nuvem.

O Oriente Médio deve crescer a um CAGR de 42,89% até 2031, a taxa de crescimento regional mais rápida, impulsionada por programas de transformação da saúde apoiados pelo Estado que integram a prestação de cuidados habilitada por IA. A Ásia-Pacífico também está emergindo como uma região-chave, com a Administração Nacional de Seguridade de Saúde da China lançando a iniciativa de Nuvem de Seguro Médico Pessoal em março de 2026 para integrar dados de 1,33 bilhão de indivíduos segurados. Pressões sobre a força de trabalho, expansão da telessaúde e grandes programas digitais públicos estão impulsionando a adoção em ambas as regiões.

Cenário Competitivo

O mercado de inteligência artificial agêntica em saúde é moderadamente fragmentado, com uma camada de plataforma concentrada e especialistas focados em fluxos de trabalho. Grandes empresas de tecnologia como Microsoft, Google, Amazon e Oracle competem em acesso a modelos, relacionamentos empresariais e profundidade de integração. A Microsoft enfatizou modelos específicos para saúde em 2025, enquanto a Oracle avançou em fluxos de trabalho de prontuário eletrônico orientados por IA e geração de notas clínicas. Enquanto isso, fornecedores especializados se destacam em categorias mais restritas onde a prova de resultados supera a cobertura ampla de plataformas, mantendo a fragmentação do mercado abaixo do nível superior.

O sucesso comercial neste mercado depende de impacto operacional ou clínico comprovado. O Agente de IA Clínica da Oracle economizou mais de 200.000 horas de clínicos e reduziu o tempo de documentação em 41% nos departamentos de emergência da AtlantiCare, oferecendo benefícios concretos de fluxo de trabalho. A Tempus aproveitou ativos de dados proprietários, ganhando impulso de receita e expandindo colaborações com Merck e Gilead. A Hippocratic AI lançou o Polaris 5.0 em 2026, um sistema de 5 trilhões de parâmetros validado por mais de 7.500 clínicos licenciados nos Estados Unidos, enfatizando segurança e profundidade de dados em detrimento da escala bruta do modelo.

Oportunidades permanecem na coordenação de cuidados pós-agudos, governança entre fornecedores e suporte de telessaúde multimodal. A Philips e a NVIDIA avançaram em modelos fundamentais de imagem por ressonância magnética em 2025, enquanto a OpenAI expandiu de APIs de saúde para ferramentas voltadas para clínicos em 2026. Espera-se consolidação na camada de plataforma, mas fornecedores especializados prosperarão onde o ajuste ao fluxo de trabalho local e as evidências são críticos. Os compradores provavelmente continuarão montando pilhas mistas, mantendo a fragmentação como uma característica fundamental do mercado apesar da crescente influência das grandes empresas.

Líderes do Setor de IA Agêntica em Saúde

Microsoft Corporation

Google, LLC

Amazon.com, Inc.

IBM Corporation

NVIDIA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Tempus AI reportou receita de USD 348,1 milhões no primeiro trimestre de 2026, um aumento de 36,1% em relação ao ano anterior, e anunciou uma colaboração estratégica plurianual com a Merck para acelerar a descoberta de biomarcadores usando sua plataforma multimodal Lens. A empresa também expandiu sua colaboração com a Gilead para acesso em toda a empresa ao Lens para suporte ao pipeline de oncologia.

- Fevereiro de 2026: A Hippocratic AI lançou o Polaris 5.0 em 30 de abril de 2026, uma constelação de IA de saúde com 5 trilhões de parâmetros construída com base em 180 milhões de interações com pacientes e validada por mais de 7.500 clínicos licenciados nos Estados Unidos, alcançando 99,1% de precisão de autenticação em conformidade com HIPAA e 99,75% de segurança de escalonamento clínico em 7 sistemas corporais.

- Abril de 2026: A OpenAI lançou o ChatGPT para Clínicos em 22 de abril de 2026, uma ferramenta de IA gratuita para clínicos verificados, alimentada pelo GPT-5.4 e testada em 6.924 conversas clínicas com índices de segurança de 99,6%. Foi lançado simultaneamente ao HealthBench Professional, um benchmark aberto para avaliar LLMs em tarefas clínicas reais de consulta, documentação e pesquisa.

- Abril de 2026: O Google DeepMind publicou sua pesquisa sobre co-clínico de IA em 30 de abril de 2026, demonstrando uma arquitetura clínica de agente duplo que teve desempenho comparável ou superior ao de médicos de atenção primária em 68 das 140 áreas de habilidade de consulta avaliadas em estudos de simulação randomizados, com colaborações de pesquisa ativas nos Estados Unidos, Índia, Austrália, Nova Zelândia, Singapura e Emirados Árabes Unidos.

Escopo do Relatório Global do Mercado de IA Agêntica em Saúde

O Mercado de IA Agêntica em Saúde refere-se ao mercado global de sistemas de inteligência artificial autônomos e semiautônomos projetados para executar, otimizar e apoiar tarefas relacionadas à saúde com intervenção humana mínima. Esses agentes com tecnologia de IA aproveitam tecnologias avançadas como modelos de linguagem de grande escala (LLMs), IA multimodal, aprendizado por reforço e inteligência baseada em regras para analisar dados médicos, automatizar fluxos de trabalho, auxiliar na tomada de decisões clínicas, aprimorar o engajamento de pacientes e melhorar a eficiência operacional em ecossistemas de saúde.

O Mercado de IA Agêntica em Saúde é Segmentado por Oferta (Plataformas, Serviços e Dispositivos de Borda), Implantação (Nuvem, Local e Híbrido), Aplicação (Suporte à Decisão Clínica e Diagnósticos, Engajamento de Pacientes e Enfermagem Virtual, Automação Operacional e Administrativa, Descoberta de Medicamentos e Pesquisa, e Monitoramento Remoto e Telessaúde), Usuário Final (Hospitais e Sistemas de Saúde, Clínicas Ambulatoriais e Especializadas, Pagadores e Seguradoras, Empresas Farmacêuticas e de Biotecnologia, Pacientes), Tecnologia (Agentes de Modelo de Linguagem de Grande Escala, Agentes Autônomos Multimodais, Agentes de Aprendizado por Reforço e Agentes Baseados em Regras e Especialistas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataformas de Agentes de Software |

| Serviços de Integração e Personalização |

| Dispositivos de Borda e Hardware Especializado |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Suporte à Decisão Clínica e Diagnósticos |

| Engajamento de Pacientes e Enfermagem Virtual |

| Automação Operacional e Administrativa |

| Descoberta de Medicamentos e Pesquisa |

| Monitoramento Remoto e Telessaúde |

| Hospitais e Sistemas de Saúde |

| Clínicas Ambulatoriais e Especializadas |

| Pagadores e Seguradoras |

| Empresas Farmacêuticas e de Biotecnologia |

| Pacientes (Direto ao Consumidor) |

| Agentes de Modelo de Linguagem de Grande Escala |

| Agentes Autônomos Multimodais |

| Agentes de Aprendizado por Reforço |

| Agentes Baseados em Regras e Especialistas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Oferta | Plataformas de Agentes de Software | ||

| Serviços de Integração e Personalização | |||

| Dispositivos de Borda e Hardware Especializado | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Aplicação | Suporte à Decisão Clínica e Diagnósticos | ||

| Engajamento de Pacientes e Enfermagem Virtual | |||

| Automação Operacional e Administrativa | |||

| Descoberta de Medicamentos e Pesquisa | |||

| Monitoramento Remoto e Telessaúde | |||

| Por Usuário Final | Hospitais e Sistemas de Saúde | ||

| Clínicas Ambulatoriais e Especializadas | |||

| Pagadores e Seguradoras | |||

| Empresas Farmacêuticas e de Biotecnologia | |||

| Pacientes (Direto ao Consumidor) | |||

| Por Tecnologia | Agentes de Modelo de Linguagem de Grande Escala | ||

| Agentes Autônomos Multimodais | |||

| Agentes de Aprendizado por Reforço | |||

| Agentes Baseados em Regras e Especialistas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de IA agêntica em saúde?

O mercado de IA agêntica em saúde está em USD 1,03 bilhão em 2026 e deve atingir USD 5,78 bilhões até 2031.

Com que velocidade se espera que a IA agêntica em saúde cresça até 2031?

O mercado deve se expandir a um CAGR de 42,63% de 2026 a 2031, o que reflete um rápido movimento de projetos piloto para uso em escala em fluxos de trabalho clínicos e administrativos.

Qual área de aplicação gera mais receita atualmente?

O suporte à decisão clínica e diagnósticos lidera a receita de aplicações com uma participação de 29,63% em 2025, apoiado pela adoção em radiologia, oncologia e triagem de emergência.

Por que as implantações híbridas estão se tornando mais importantes na IA em saúde?

Os modelos híbridos estão crescendo a um CAGR de 42,58% porque os prestadores desejam escalabilidade em nuvem enquanto mantêm a inferência sensível à latência e alguns dados confidenciais mais próximos do ponto de cuidado.

Quem são os principais compradores de ferramentas de IA agêntica em saúde?

Hospitais e sistemas de saúde permanecem o maior grupo de usuários finais com 46,27% da receita de 2025, mas os canais voltados para pacientes e direto ao consumidor estão crescendo rapidamente a um CAGR de 42,78%.

O que está impulsionando a concorrência entre os fornecedores neste espaço?

Os compradores estão recompensando fornecedores que demonstram economias mensuráveis, controles de segurança mais robustos e melhor adequação ao fluxo de trabalho, razão pela qual empresas de plataformas, fornecedores vinculados ao prontuário eletrônico e empresas especializadas de IA clínica estão todas ativas.

Página atualizada pela última vez em: