Tamanho e Participação do Mercado de Plataforma de Desenvolvimento de IA Agêntica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 35.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Desenvolvimento de IA Agêntica pela Mordor Intelligence

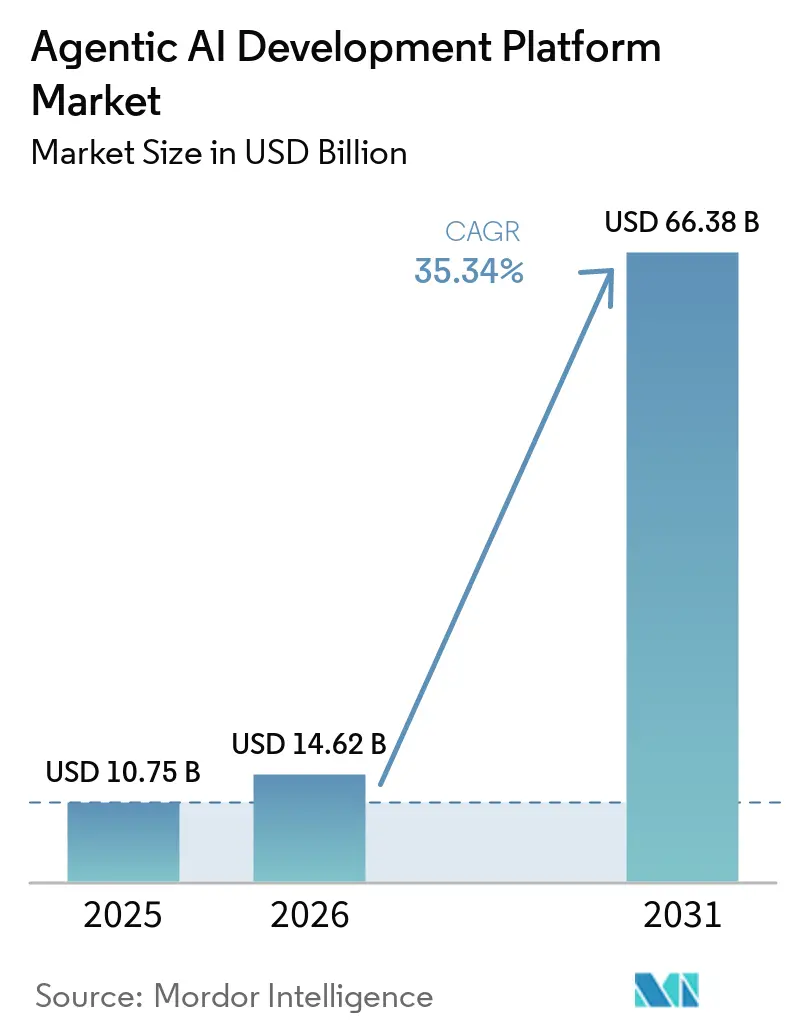

O tamanho do mercado de plataforma de desenvolvimento de IA agêntica deve crescer de USD 10,75 bilhões em 2025 para USD 14,62 bilhões em 2026 e está previsto para atingir USD 66,38 bilhões até 2031 a um CAGR de 35,34% no período de 2026 a 2031. O mercado de plataforma de desenvolvimento de IA agêntica está se expandindo mais rapidamente do que a maioria das categorias de software empresarial porque os compradores estão agora financiando camadas de orquestração dedicadas para agentes autônomos, em vez de adicionar funcionalidades isoladas de IA a ferramentas existentes. Essa mudança está sendo reforçada pela maior qualidade de raciocínio em grandes modelos de linguagem, pela menor fricção de interoperabilidade decorrente de protocolos emergentes e por fornecedores de software de fluxo de trabalho que incorporam planos de controle de agentes em produtos que as empresas já utilizam em produção. A pressão de custos também tem apoiado a adoção, uma vez que os sistemas de agentes autônomos se alinham com as prioridades de gestão para ciclos de processos mais curtos e suporte à força de trabalho sem um aumento correspondente no número de funcionários. A pressão competitiva é mais intensa em orquestração e governança porque os compradores agora atribuem maior peso ao controle em tempo de execução, ao design de memória, à auditabilidade e à confiança entre agentes do que ao acesso bruto ao modelo isoladamente. Um limite de curto prazo permanece na proliferação de agentes, uma vez que empresas que implantam muitos agentes desconectados sem governança clara frequentemente retardam aprovações em ambientes regulados e atrasam gastos mais amplos.

Principais Conclusões do Relatório

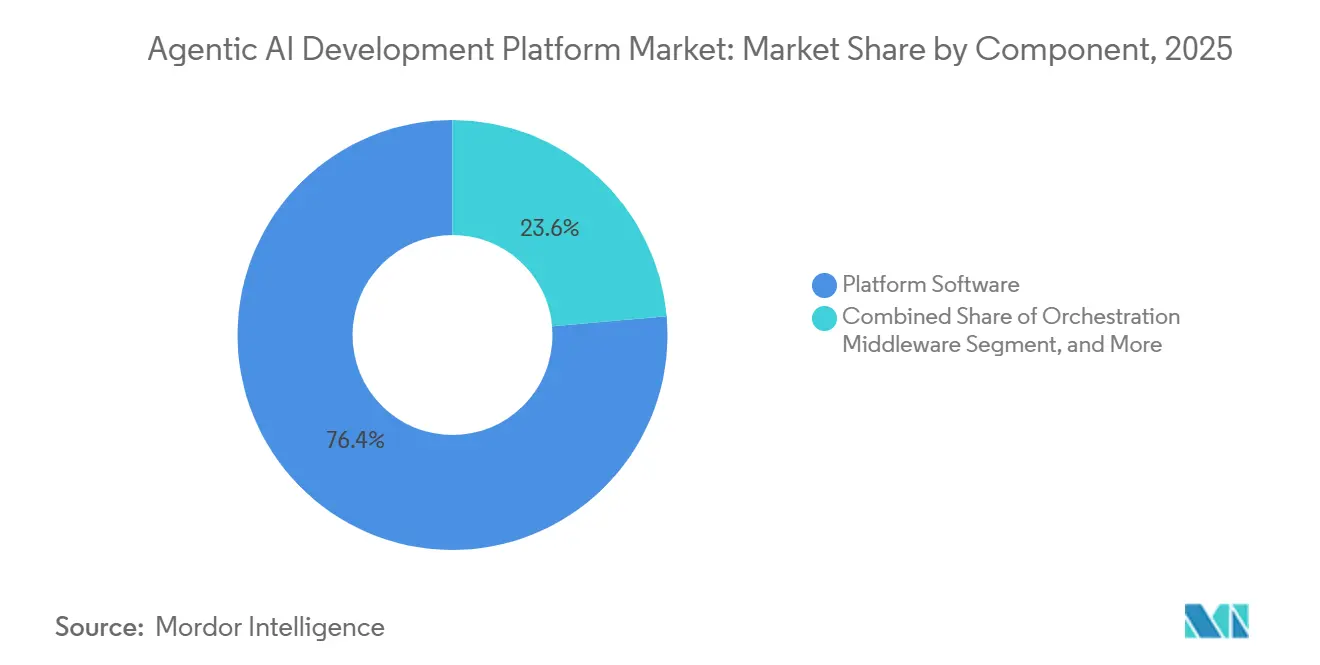

- Por componente, o software de plataforma representou 76,39% do mercado de plataforma de desenvolvimento de IA agêntica em 2025, e os serviços profissionais devem crescer a um CAGR de 36,14% até 2031.

- Por modelo de implantação, a nuvem pública representou 52,61% da receita em 2025, e as implantações híbridas e de borda devem crescer a um CAGR de 36,09% até 2031.

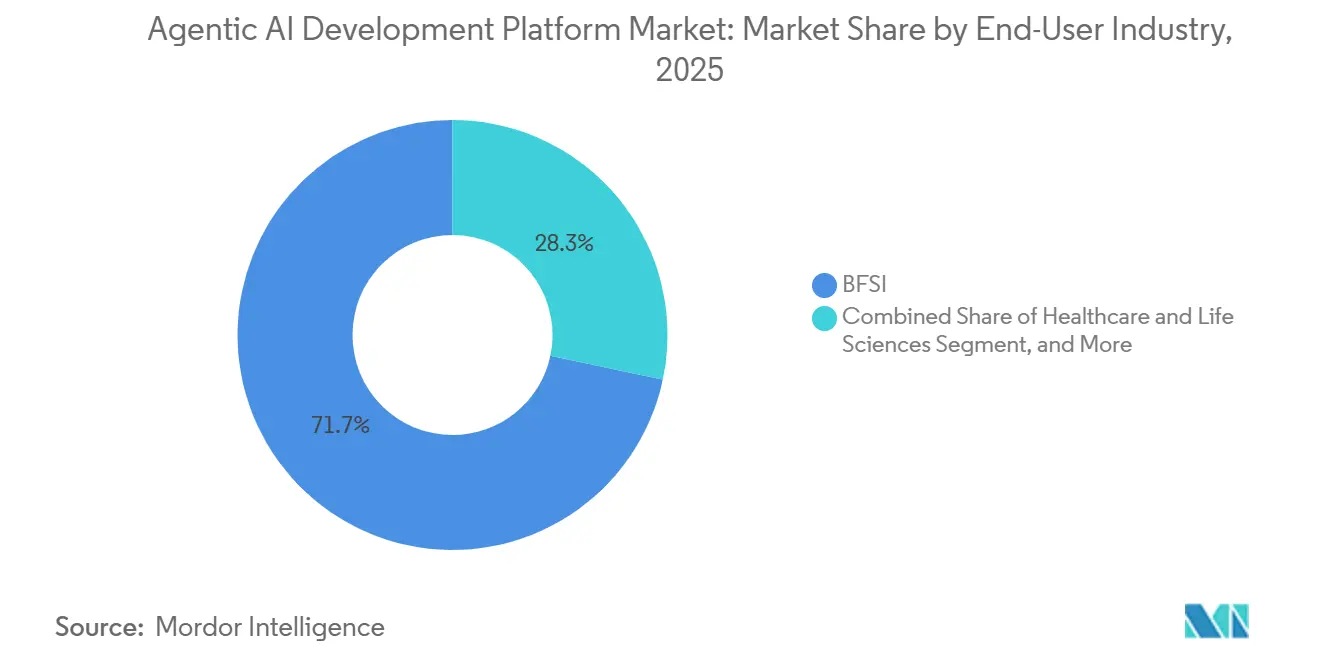

- Por setor do usuário final, o BFSI deteve 71,68% da receita em 2025, e o varejo e o comércio eletrônico devem crescer a um CAGR de 36,74% até 2031.

- Por tamanho da organização, as grandes empresas detiveram 66,31% da receita em 2025, e as PMEs devem crescer a um CAGR de 35,74% até 2031.

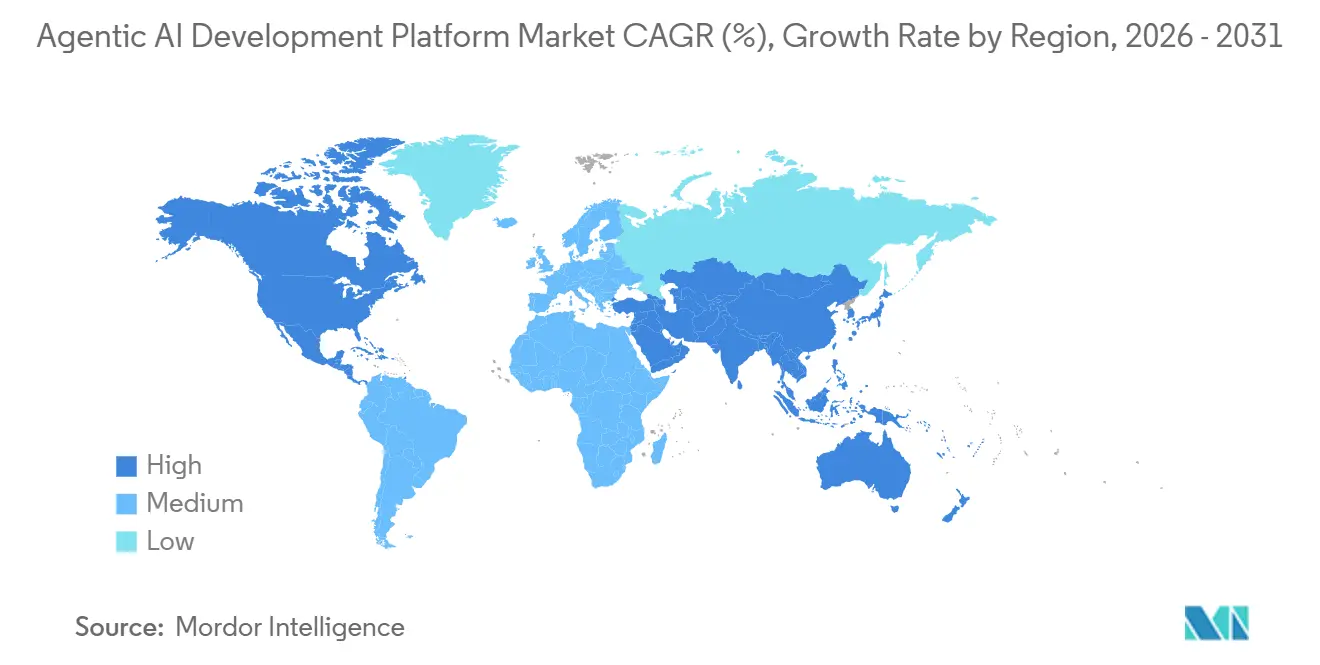

- Por geografia, a América do Norte deteve 38,73% da receita em 2025, e a Ásia-Pacífico deve crescer a um CAGR de 36,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataforma de Desenvolvimento de IA Agêntica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança de Copilotos para Orquestração Autônoma de Fluxo de Trabalho | +5.8% | Global | Curto prazo (≤ 2 anos) |

| Melhoria Rápida no Raciocínio de LLM, Uso de Ferramentas e Frameworks Multiagentes | +4.2% | Global | Curto prazo (≤ 2 anos) |

| Redução da Fricção de Implantação por meio de Construtores de Baixo Código e Ambientes de Execução de Agentes Gerenciados | +3.5% | Global, com ganhos iniciais de PMEs na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda Crescente por IA Governada em Setores Regulados | +3.0% | América do Norte e UE, com expansão para Ásia-Pacífico e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Padronização em torno do MCP e Protocolos Emergentes de Agente para Agente | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Modernização de ERP e Sistemas de Fluxo de Trabalho Criando uma Nova Oportunidade de Plano de Controle de Agentes | +1.5% | Ásia-Pacífico e Europa, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança de Copilotos para Orquestração Autônoma de Fluxo de Trabalho

A orquestração autônoma marca a ruptura mais clara entre as ferramentas de copiloto anteriores e o atual mercado de plataforma de desenvolvimento de IA agêntica. Os copilotos fornecem principalmente prompts e recomendações, enquanto os agentes autônomos planejam tarefas, invocam ferramentas, verificam resultados e ajustam suas próximas ações com muito menos intervenção humana. Esse modelo operacional requer um ambiente de execução dedicado, gerenciamento de estado mais robusto e controle mais rígido sobre ações em sistemas empresariais. A ServiceNow relatou em 2026 que sua Força de Trabalho Autônoma tratou mais de 90% das solicitações de TI dos funcionários e resolveu mais de 100 milhões de casos de clientes por mês, o que demonstra a escala operacional agora esperada das implantações de agentes empresariais.[1]ServiceNow, "Knowledge 2026, Otto, AI Control Tower e Marco do AWS Marketplace," Sala de Imprensa da ServiceNow, newsroom.servicenow.com Uma vez que os fluxos de trabalho são construídos em torno de um ambiente de execução escolhido, a substituição torna-se difícil porque os testes de integração, o retreinamento e a validação do fluxo de trabalho devem ser repetidos.

Melhoria Rápida no Raciocínio de LLM, Uso de Ferramentas e Frameworks Multiagentes

O mercado de plataforma de desenvolvimento de IA agêntica também avançou, pois o desempenho de modelos e frameworks agora permite a conclusão mais confiável de fluxos de trabalho condicionais em produção. A pesquisa sobre o framework AdaptOrch mostrou que o agendamento com reconhecimento de topologia melhorou o desempenho em 12 a 23% em relação às linhas de base de orquestração estática, com os maiores ganhos em tarefas que exigem uso sequencial de ferramentas e lógica de ramificação. Um estudo separado de 2026 sobre o framework DOVA descobriu que protocolos de raciocínio adaptativo reduziram os custos de inferência em 40 a 60% em tarefas rotineiras, ignorando o raciocínio estendido desnecessário. À medida que os resultados dos modelos convergem, os compradores estão dedicando mais tempo comparando o design de topologia, o gerenciamento de memória e a coordenação de tarefas do que comparando um único fornecedor de modelo de fundação. Isso está ajudando os fornecedores especializados de ambiente de execução no mercado de plataforma de desenvolvimento de IA agêntica a defender sua posição mesmo quando os hiperescaladores oferecem acesso mais amplo a modelos.

Redução da Fricção de Implantação por meio de Construtores de Baixo Código e Ambientes de Execução de Agentes Gerenciados

A menor fricção de implantação está ampliando a base de compradores do mercado de plataforma de desenvolvimento de IA agêntica para além das organizações com grandes equipes internas de aprendizado de máquina. A Salesforce afirmou que as implementações do Agentforce podem chegar à produção em 4 a 6 semanas, em comparação com cerca de 12 meses para organizações que constroem pipelines de agentes personalizados do zero. A Microsoft relatou que mais de 100.000 empresas usaram o Copilot Studio para criar agentes de IA até 2025, demonstrando como os ecossistemas de software existentes podem converter clientes instalados em usuários de plataforma sem um movimento de vendas empresariais separado. Dados da OCDE de 2025 mostraram adoção de IA em 11,9% entre pequenas empresas, em comparação com 40% entre grandes empresas, e os ambientes de execução gerenciados estão reduzindo parte dessa lacuna ao eliminar grande parte do ônus de engenharia. O resultado é que o trabalho de implementação e personalização permanece importante mesmo à medida que a implantação no front-end se torna mais fácil.

Demanda Crescente por IA Governada em Setores Regulados

A demanda por governança está moldando a próxima fase do mercado de plataforma de desenvolvimento de IA agêntica, particularmente em serviços financeiros, saúde e ambientes do setor público. A Cisco relatou em 2026 que apenas 29% das organizações se sentiam prontas para proteger implantações de IA agêntica, deixando uma abertura significativa para plataformas que oferecem controles nativos em vez de complementos de conformidade separados. A Lei de IA da UE entrou em vigor para sistemas de alto risco em agosto de 2026, e os casos de uso cobertos incluem decisão de crédito, automação de contratação e triagem em saúde, com penalidades que podem chegar a EUR 35 milhões (USD 39,55 milhões) ou 7% do faturamento global. O Modelo de Estrutura de Governança de IA de Singapura para IA Agêntica, publicado em janeiro de 2026, estabeleceu expectativas de responsabilidade que correspondem ao que muitas equipes de aquisição empresarial agora solicitam em avaliações formais de fornecedores. Isso está pressionando os fornecedores no mercado de plataforma de desenvolvimento de IA agêntica a tratar a aplicação de políticas, trilhas de auditoria e controle de acesso como recursos centrais do produto, em vez de adições posteriores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de Governança, Auditabilidade e Segurança em Agentes Autônomos | -3.5% | Global | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com Sistemas Legados e ROI Incerto Além de Fluxos de Trabalho Restritos | -2.5% | Ásia-Pacífico e Europa, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Economia de Inferência Intensiva em Tokens e Pressão de FinOps por Proliferação de Agentes | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Lacunas de Avaliação para Sistemas Multiagentes e Fraca Rastreabilidade da Memória de Agentes | -1.2% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Governança, Auditabilidade e Segurança em Agentes Autônomos

As preocupações com segurança permanecem como um dos freios mais claros no mercado de plataforma de desenvolvimento de IA agêntica porque os agentes autônomos atuam em múltiplos sistemas onde os controles tradicionais não foram projetados para acompanhá-los. O Índice de Agentes de IA do MIT relatou em 2025 que apenas 1 de 200 agentes de produção revisados usava assinatura criptográfica para verificação de ações, sublinhando as limitações contínuas da auditabilidade atual.[2]Equipe do Índice de Agentes de IA do MIT, "Índice de Agentes de IA do MIT 2025," Instituto de Tecnologia de Massachusetts, agentindex.mit.edu A OWASP publicou seu MCP Security Top 10 em 2026 e formalizou riscos como injeção de prompt por meio de saídas de ferramentas e permissões excessivamente amplas de recuperação de memória. Esses problemas levam as equipes de segurança empresarial a solicitar rastreamento de linhagem, controles de reversão e aplicação de acesso baseada em políticas antes de aprovar o uso em produção. Os fornecedores que não conseguem demonstrar esses controles frequentemente enfrentam ciclos de vendas mais longos e custos mais altos de prova de conceito em contas reguladas.

Complexidade de Integração com Sistemas Legados e ROI Incerto Além de Fluxos de Trabalho Restritos

O mercado de plataforma de desenvolvimento de IA agêntica também enfrenta uma barreira prática em ambientes empresariais mais antigos, onde os sistemas centrais não foram construídos para orquestração autônoma. Muitas organizações ainda dependem de instâncias legadas de ERP, sistemas de manufatura proprietários e ambientes de dados fragmentados que exigem middleware para que os agentes interajam com eles com segurança. Um estudo de maturidade de governança de 2026 descobriu que apenas 21% das organizações haviam atingido o nível necessário para passar de tarefas restritas de sistema único para uma orquestração mais ampla entre sistemas. Os retornos são mais fáceis de comprovar em fluxos de trabalho com muitos documentos, como processamento de faturas, revisão de sinistros e verificações de conformidade, mas tornam-se mais difíceis de defender em processos intensivos em conhecimento, onde um único erro pode gerar custos posteriores muito mais elevados. Isso mantém as implantações comprovadas concentradas em um conjunto limitado de casos de uso, retardando a expansão mais ampla de contas no mercado de plataforma de desenvolvimento de IA agêntica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software de Plataforma Lidera Enquanto o Crescimento dos Serviços Reflete a Demanda por Integração

O software de plataforma representou 76,39% da participação do mercado de plataforma de desenvolvimento de IA agêntica em 2025, o que mostra que os gastos ainda se concentram em mecanismos de orquestração, ambientes de execução de agentes e camadas de gateway de LLM. As empresas trataram essa camada como infraestrutura central, de modo que o comportamento de compra favoreceu compromissos de longo prazo com a plataforma antes que os ecossistemas de implementação tivessem escalado completamente. Esse padrão se encaixa em um mercado de ciclo inicial, onde o controle fundamental e a confiabilidade do fluxo de trabalho importam mais do que as ferramentas adjacentes. Isso também explica por que as decisões de plataforma no mercado de plataforma de desenvolvimento de IA agêntica tendem a ter janelas de avaliação mais longas e barreiras de troca mais altas do que muitas compras de software padrão.

Os serviços profissionais devem crescer a um CAGR de 36,14% até 2031, pois a implantação ainda requer trabalho de conector, design de esquema de memória, configuração de política de governança e planejamento de autenticação entre sistemas. A pesquisa sobre orquestração adaptativa mostrou que o gerenciamento de agentes com reconhecimento de topologia pode oferecer ganhos de desempenho de 12 a 23% em relação a sistemas estáticos, e essa descoberta está alimentando a demanda por suporte de design de arquitetura e ajuste. O middleware de orquestração está ganhando relevância à medida que a adoção do MCP e do protocolo de agente para agente aumenta o valor dos adaptadores entre protocolos e das camadas de interoperabilidade.[3]Anthropic, "Anthropic Contribui com o Protocolo de Contexto de Modelo (MCP) para a Aliança de IA da Linux Foundation," Blog da Anthropic, anthropic.com As ferramentas de avaliação e segurança também estão passando de complementos opcionais para requisitos de aquisição, à medida que os compradores buscam validação, monitoramento e testes de políticas mais robustos para agentes em produção.

Por Modelo de Implantação: A Nuvem Pública Mantém a Liderança Enquanto os Casos de Uso Híbridos e de Borda se Expandem

A nuvem pública capturou 52,61% do tamanho do mercado de plataforma de desenvolvimento de IA agêntica em 2025, tornando-se o ponto de partida padrão para muitas implantações empresariais. Os ambientes de execução gerenciados de hiperescaladores ofereceram aos compradores um caminho mais rápido para a produção porque o acesso ao modelo, as ferramentas de orquestração e os controles de infraestrutura já estavam agrupados em um único ambiente. A Microsoft afirmou que o Azure AI Foundry processou mais de 100 trilhões de tokens em um único trimestre em 2025, destacando a extensão em que a demanda empresarial inicial permaneceu concentrada na infraestrutura de nuvem pública. A liderança da nuvem pública também reflete o fato de que muitas organizações começaram com pilotos de menor risco antes de decidir onde controles mais rígidos de residência ou latência eram necessários.

As implantações híbridas e de borda devem crescer a um CAGR de 36,09% até 2031, à medida que mais compradores executam agentes mais próximos de fontes de dados, sistemas operacionais e cargas de trabalho reguladas. Esse impulso é mais forte em ambientes industriais, ambientes do setor público e setores onde a latência de ida e volta ou as regras de transferência de dados tornam o processamento centralizado em nuvem menos prático. A AWS expandiu esse caminho em 2026 com o Bedrock AgentCore, uma plataforma de estrutura de agentes gerenciada, e suporte inicial para pipelines multiagentes gerenciados. A UiPath também lançou suporte local para ambientes do setor público em maio de 2026, o que mostra que as implantações soberanas e isoladas estão se tornando uma parte distinta do setor de plataforma de desenvolvimento de IA agêntica. A nuvem privada continua sendo mais relevante em serviços financeiros e saúde, onde a proximidade com o sistema de registro e trilhas de auditoria completas permanecem centrais para o design de implantação.

Por Setor do Usuário Final: O BFSI Detém a Base de Receita Enquanto o Varejo e o Comércio Eletrônico Crescem Mais Rapidamente

O BFSI representou 71,68% da receita do usuário final em 2025, tornando-se o maior segmento vertical no mercado de plataforma de desenvolvimento de IA agêntica. O setor entrou nessa fase com forte infraestrutura de dados, camadas de API e ferramentas de conformidade já implementadas a partir de programas anteriores de IA e automação. Esse histórico reduziu a barreira para implantar agentes para detecção de fraudes, relatórios regulatórios e trabalho de consultoria personalizada. Isso também significou que o setor de plataforma de desenvolvimento de IA agêntica encontrou um de seus primeiros ambientes de produção em larga escala em um setor onde os custos operacionais e de conformidade já eram fáceis de medir.

O varejo e o comércio eletrônico devem crescer a um CAGR de 36,74% até 2031, à medida que os casos de uso de agentes se voltam para personalização, coordenação de estoque e interação com clientes em tempo real. A Salesforce relatou USD 67 bilhões em vendas globais influenciadas por IA durante a Cyber Week de 2025, e a IA representou 20% de todos os pedidos realizados durante esse período. A Adobe relatou que o tráfego de comércio eletrônico impulsionado por IA cresceu 693% durante a temporada de festas de 2025 em comparação com 2024, o que confirma a rapidez com que a automação voltada para o consumidor está se expandindo. O IEEE IT Professional publicou pesquisa em 2026 que estimou que a IA agêntica poderia gerar até USD 1 trilhão em valor de varejo B2C nos EUA e USD 3 a 5 trilhões globalmente até 2030. Saúde e ciências da vida, manufatura, governo e mídia permanecem menores em termos de receita em 2025, mas estão desenvolvendo caminhos de produção mais claros em torno de documentação, orquestração de manutenção, revisão de aquisições e fluxos de trabalho de conteúdo.

Por Tamanho da Organização: Grandes Empresas Ainda Dominam Enquanto as PMEs Ganham Acesso Mais Rapidamente

As grandes empresas representaram 66,31% da receita em 2025, conferindo-lhes a posição de liderança no mercado de plataforma de desenvolvimento de IA agêntica. Sua vantagem veio de acesso mais amplo a dados, infraestrutura de segurança mais robusta e equipes dedicadas que podiam apoiar a implantação e a governança de múltiplos agentes. Dados da OCDE de 2025 mostraram adoção de IA em 40% entre empresas com 250 ou mais funcionários, em comparação com 11,9% entre empresas com 10 a 49 funcionários. Essa lacuna de adoção há muito se traduz em maiores gastos com plataformas entre organizações maiores, e o mesmo padrão se manteve neste mercado.

As PMEs devem crescer a um CAGR de 35,74% até 2031, impulsionadas por construtores sem código, ambientes de execução gerenciados e preços por consumo que reduzem a barreira de entrada. A Microsoft relatou que mais de 100.000 empresas usaram o Copilot Studio para criar agentes de IA até 2025, demonstrando como os ecossistemas de software instalados podem rapidamente ampliar o acesso entre organizações menores. Essa mudança não elimina a vantagem detida pelos grandes fornecedores, porque muitos usuários de PMEs ainda dependem de infraestrutura e ferramentas das mesmas plataformas de hiperescaladores e software empresarial. Como resultado, o mercado de plataforma de desenvolvimento de IA agêntica está se tornando mais acessível para compradores menores, mesmo que o poder de plataforma se concentre cada vez mais entre poucos grandes fornecedores. Esse equilíbrio apoia uma adoção mais ampla, mas mantém a pressão de preços elevada para fornecedores independentes focados em desenvolvedores.

Análise Geográfica

A América do Norte deteve 38,73% da participação do mercado de plataforma de desenvolvimento de IA agêntica em 2025, mantendo sua liderança em receita. A região se beneficia da infraestrutura de hiperescaladores, de uma grande base de compradores de software empresarial e de um ambiente regulatório favorável à governança voluntária. A Microsoft relatou mais de 70.000 organizações clientes do Azure AI Foundry em 2025, destacando a escala de sua base empresarial. A OpenAI lançou sua plataforma empresarial Frontier em março de 2026 com adotantes como HP, Intuit, Oracle e Uber. As transações da ServiceNow de USD 1 bilhão no AWS Marketplace em 2026 indicam que os marketplaces de nuvem estão se tornando canais de distribuição fundamentais.

A Ásia-Pacífico deve crescer a um CAGR de 36,34% até 2031, impulsionada pela implantação empresarial na China, pela adoção orientada à produtividade na Índia e pela implementação prática no Japão. A NTT Docomo Business planejou oferecer 200 tipos de agentes a clientes empresariais em 2026, refletindo implantações estruturadas no Japão.[4]NTT Docomo Business, "Plano de Implantação de Agentes de IA Empresariais, 200 Tipos de Agentes em 2026," NTT Docomo Business, nttdocomo.co.jp A Coreia do Sul está avançando em manufatura de semicondutores e serviços financeiros, com modelos de nuvem privada abordando preocupações de soberania de dados. A região está fazendo a transição de experimentação para fluxos de trabalho de produção e modelos focados em conformidade.

As regulamentações mais rígidas da Europa estão moldando o mercado de plataforma de desenvolvimento de IA agêntica. A aplicação da Lei de IA da UE para sistemas de alto risco começou em agosto de 2026, juntamente com maior auditabilidade sob a Lei de Resiliência Operacional Digital. Alemanha, Reino Unido e França lideram as implantações devido a grandes bases empresariais e gastos com conformidade. Dados da Comissão Europeia mostram orçamentos de adaptação empresarial de EUR 2,1 a 4,5 milhões (USD 2,37 a 5,09 milhões) ao longo de 18 meses para a preparação para a Lei de IA da UE. A América do Sul mostra adoção inicial, com Brasil e Argentina ganhando tração. O Oriente Médio e a África estão crescendo por meio de investimentos em IA soberana, implantações de telecomunicações e casos de uso bancário, liderados pelos Emirados Árabes Unidos, Arábia Saudita, África do Sul e Egito, embora os gastos permaneçam menores do que em outras regiões até 2031.

Cenário Competitivo

O mercado de plataforma de desenvolvimento de IA agêntica é moderadamente fragmentado, com o fluxo de negócios empresariais concentrado entre poucos grandes fornecedores, enquanto a base mais ampla de ferramentas permanece fragmentada. Microsoft, Google, Amazon, Salesforce e ServiceNow dominam as aquisições empresariais aproveitando infraestrutura de nuvem, software instalado e acesso a grandes contas. Enquanto isso, fornecedores especializados em orquestração competem em ferramentas para desenvolvedores, camadas de memória, interfaces de fluxo de trabalho e recursos de governança, criando concentração visível em grandes contratos, mas não em toda a pilha de produtos.

A Salesforce relatou que o Agentforce atingiu USD 540 milhões em receita recorrente anualizada com 18.500 clientes empresariais, demonstrando a rapidez com que os titulares podem escalar dentro dos relacionamentos existentes. A ServiceNow visa USD 30 bilhões em receita de assinaturas até 2030, com IA contribuindo com mais de 30% do valor anual do contrato, refletindo a integração de capacidades de agentes em plataformas mais amplas. A Microsoft fortaleceu sua posição com a disponibilidade geral em março de 2026 do Serviço de Agentes do Azure AI Foundry, que a KPMG adotou para sua plataforma de auditoria de IA Clara. A SAP expandiu sua Plataforma de IA de Negócios em maio de 2026 com mais de 200 agentes de IA entre módulos, apoiada por um fundo de parceiros de EUR 100 milhões (USD 113 milhões) e um acordo de desenvolvimento com a Anthropic. Esses movimentos destacam como os principais fornecedores estão incorporando a orquestração de agentes em estratégias de plataforma mais amplas.

A diferenciação está se voltando para governança, gerenciamento de memória e confiança entre agentes. A doação do MCP pela Anthropic à Aliança de IA da Linux Foundation em dezembro de 2025 promoveu padrões abertos, reduzindo o valor das camadas de conexão proprietárias. A AWS avançou na competição com o Bedrock AgentCore, oferecendo às empresas uma estrutura gerenciada para agentes de nível de produção e aliviando os encargos de infraestrutura. Fornecedores especializados como LangChain, LlamaIndex e Kore.ai permanecem relevantes por sua agilidade no design de frameworks e na experiência do desenvolvedor, mas enfrentam pressão à medida que os padrões amadurecem e os fornecedores maiores absorvem capacidades semelhantes. O mercado ainda tem oportunidades em ferramentas de governança vertical, federação entre nuvens e benchmarking multiagente, onde nenhum fornecedor garantiu uma liderança clara.

Líderes do Setor de Plataforma de Desenvolvimento de IA Agêntica

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

Salesforce, Inc.

OpenAI, L.L.C.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A SAP apresentou sua Plataforma de IA de Negócios no SAP Sapphire 2026, integrando um Conjunto Autônomo de mais de 200 agentes de IA entre módulos, um fundo de capacitação de parceiros de EUR 100 milhões (USD 113 milhões) e um acordo de desenvolvimento conjunto com a Anthropic para incorporar os modelos Claude em todo o portfólio da SAP.

- Maio de 2026: A ServiceNow no Knowledge 2026 lançou o Otto (um agente autônomo de operações de TI) e o painel de governança AI Control Tower, e anunciou transações acumuladas no AWS Marketplace totalizando USD 1 bilhão.

- Maio de 2026: A UiPath anunciou a integração nativa do Anthropic Claude Code e do OpenAI Codex como agentes de codificação de primeira classe dentro do Automation Suite, expandindo a plataforma de automação robótica de processos para automação do ciclo de vida de desenvolvimento de software e adicionando organizações de engenharia empresarial como uma nova categoria de compradores.

- Abril de 2026: A Salesforce lançou o Agentforce Operations para disponibilidade geral; os primeiros clientes empresariais relataram reduções de 50 a 70% nos tempos de ciclo de processos e eliminação de 80% das etapas manuais de entrada de dados, representando o lançamento do Agentforce operacionalmente mais significativo até o momento.

Escopo do Relatório Global do Mercado de Plataforma de Desenvolvimento de IA Agêntica

O mercado de Plataforma de Desenvolvimento de IA Agêntica compreende plataformas de software globais, frameworks de orquestração, ambientes de desenvolvimento, ferramentas de avaliação, soluções de segurança e governança e serviços profissionais relacionados que permitem às organizações projetar, desenvolver, implantar, gerenciar e otimizar agentes de inteligência artificial autônomos ou semiautônomos. Essas plataformas facilitam a criação de sistemas de IA capazes de raciocínio, planejamento, gerenciamento de memória, uso de ferramentas, orquestração de fluxo de trabalho e execução de tarefas em múltiplas etapas com mínima intervenção humana em aplicações empresariais e de consumo.

O Relatório do Mercado de Plataforma de Desenvolvimento de IA Agêntica é Segmentado por Componente (Software de Plataforma, Middleware de Orquestração, Ferramentas de Avaliação e Segurança e Serviços Profissionais), Implantação (Nuvem Pública, Nuvem Privada, Local e Híbrido e Borda), Setor do Usuário Final (BFSI, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Mídia e Entretenimento, Manufatura e Setor Público e Mais), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software de Plataforma |

| Middleware de Orquestração |

| Ferramentas de Avaliação e Segurança |

| Serviços Profissionais |

| Nuvem Pública |

| Nuvem Privada |

| Local |

| Híbrido e Borda |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Mídia e Entretenimento |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Software de Plataforma | ||

| Middleware de Orquestração | |||

| Ferramentas de Avaliação e Segurança | |||

| Serviços Profissionais | |||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Local | |||

| Híbrido e Borda | |||

| Por Setor do Usuário Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Governo e Setor Público | |||

| Outros Setores do Usuário Final | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do espaço de plataforma de desenvolvimento de IA agêntica?

O mercado de plataforma de desenvolvimento de IA agêntica foi avaliado em USD 10,75 bilhões em 2025, está projetado em USD 14,62 bilhões em 2026 e deve atingir USD 66,38 bilhões até 2031 a um CAGR de 35,34%.

Qual região lidera a demanda atual por plataformas de desenvolvimento de IA agêntica?

A América do Norte liderou com 38,73% da receita de 2025, apoiada por infraestrutura de hiperescaladores, grandes compradores de software empresarial e forte atividade de aquisição baseada em marketplace.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 36,34% até 2031, apoiada pelo aumento da atividade de implantação empresarial na China, Índia, Japão e outros mercados regionais.

Qual componente gera mais receita atualmente?

O software de plataforma liderou a composição de componentes com 76,39% da receita de 2025 porque as empresas priorizaram primeiro os mecanismos de orquestração, ambientes de execução e camadas de gateway de LLM.

Qual grupo de usuários finais está criando o maior pool de receita?

O BFSI representou 71,68% da receita do usuário final em 2025, refletindo maior prontidão em infraestrutura de dados, ferramentas de conformidade e automação de fluxo de trabalho.

Por que as PMEs estão se tornando compradores mais ativos?

As PMEs devem crescer a um CAGR de 35,74% até 2031 porque construtores sem código, ambientes de execução gerenciados e preços por consumo reduzem a necessidade de grandes equipes internas de engenharia de IA.

Página atualizada pela última vez em: