Tamanho e Participaão do Mercado de Ferramentas de Código com IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

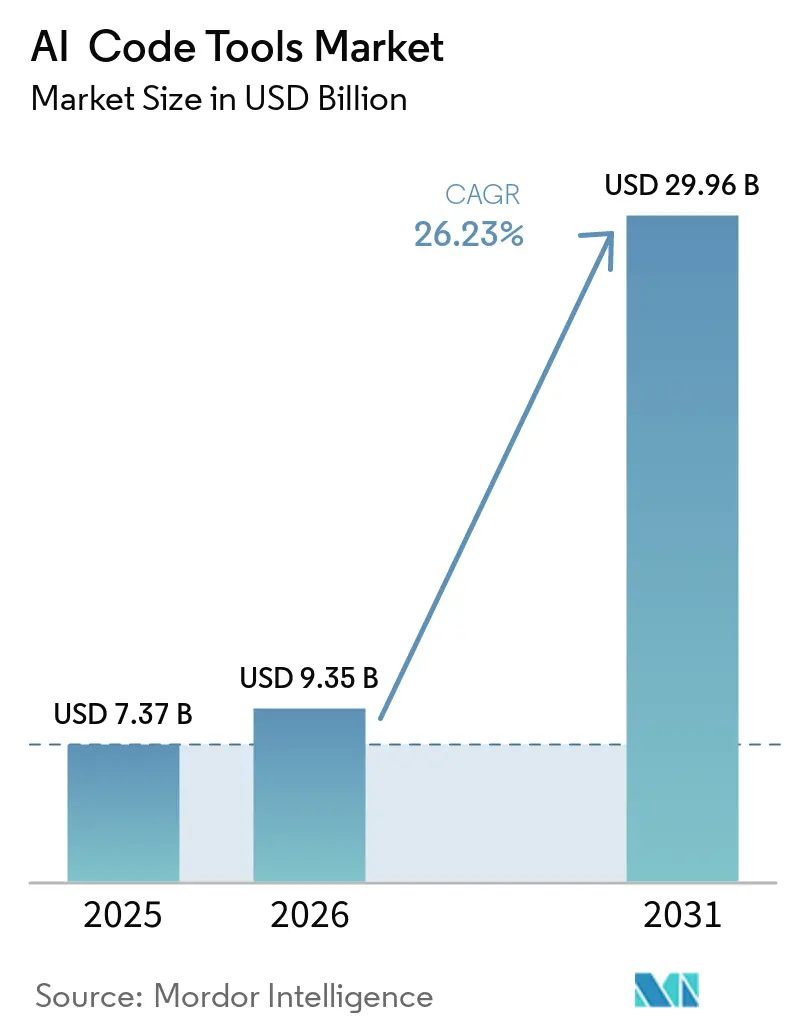

| Tamanho do Mercado (2026) | 9.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.23% CAGR |

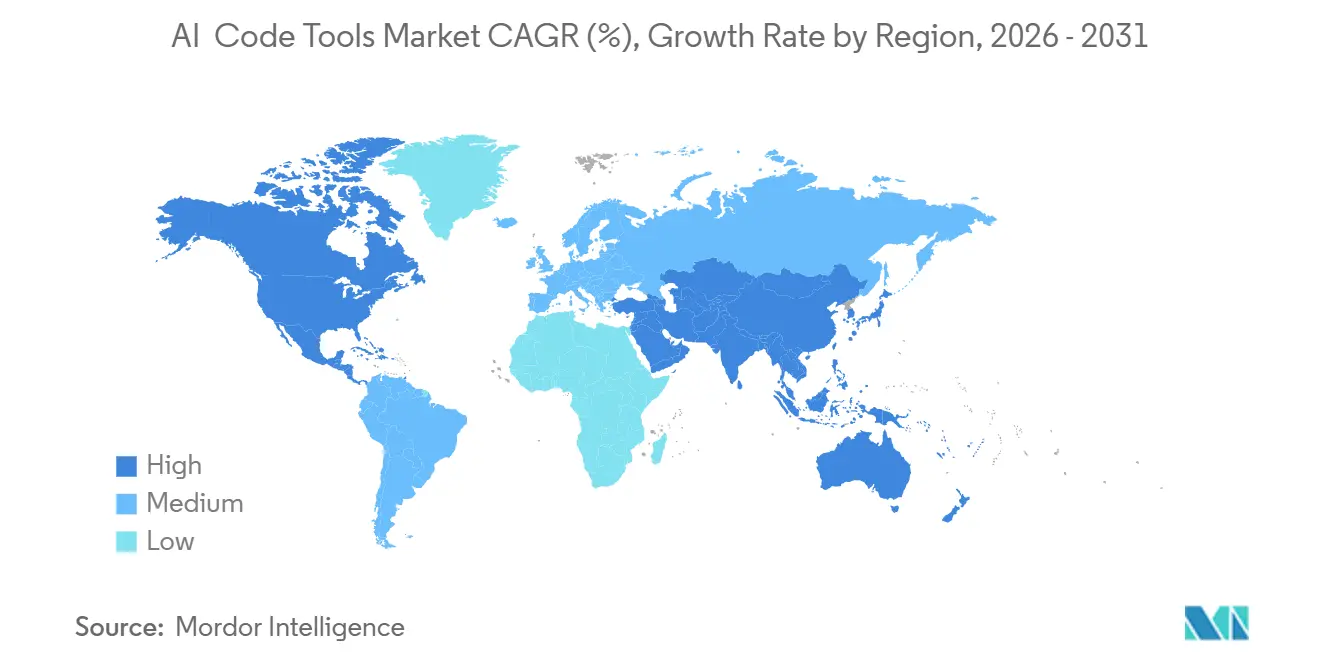

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

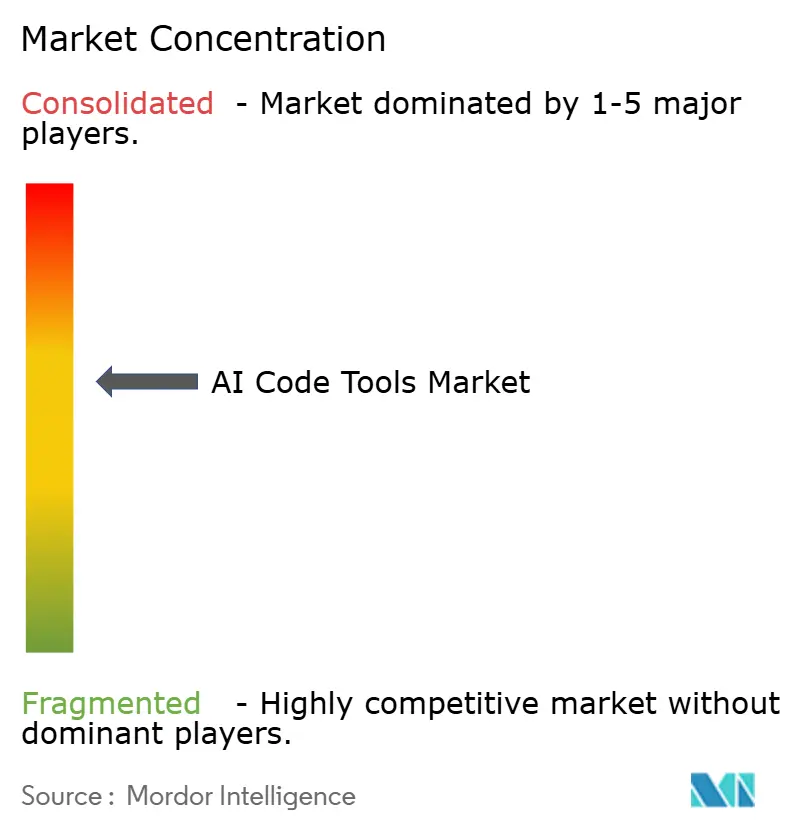

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Código com IA por Mordor Intelligence

O tamanho do mercado de ferramentas de código com Inteligência Artificial (IA) está projetado em USD 7,37 bilhões em 2025, USD 9,35 bilhões em 2026, e deve atingir USD 29,96 bilhões até 2031, crescendo a um CAGR de 26,23% de 2026 a 2031. Essa expansão acelerada reflete uma mudança estrutural no desenvolvimento de software após os modelos de base ultrapassarem o limiar de 92% de precisão no HumanEval, migrando os assistentes de IA de projetos-piloto para funcionalidades padrão dentro dos ambientes de desenvolvimento integrado. A adoção pelo setor de serviços financeiros ilustra essa transformação. O NatWest relata que 12.000 engenheiros já permitem que a IA escreva mais de 35% de seu código de produção, enquanto fluxos de trabalho agênticos entregam ganhos de produtividade de dez vezes nas unidades de combate a crimes financeiros. Os compradores corporativos exigem cada vez mais ferramentas de governança, painéis de observabilidade, controles de acesso baseados em função e trilhas de auditoria em detrimento do desempenho bruto do modelo — uma prioridade destacada pelo lançamento do Frontier Suite da Microsoft em março de 2026. As implantações em nuvem ainda dominam, mas os clusters locais estão ganhando espaço à medida que setores regulamentados avaliam as regras de soberania de dados e as penalidades da Lei de IA da UE em relação à conveniência dos serviços gerenciados. A pressão competitiva elevada, a escassez persistente de GPUs e o crescente litígio de direitos autorais combinam-se para criar um cenário em que custo, conformidade e capacidade agora se classificam ao lado da precisão como critérios primários de compra. A funcionalidade evolui da simples conclusão para a geração completa de código, revisões automatizadas e varredura de segurança em linha. A intensidade competitiva aumenta à medida que Microsoft, Amazon, Google e IBM convertem aquisições em plataformas agênticas de ponta a ponta, enquanto desafiantes bem financiados, como a Anysphere, impulsionam estratégias multimodelo.

Principais Conclusões do Relatório

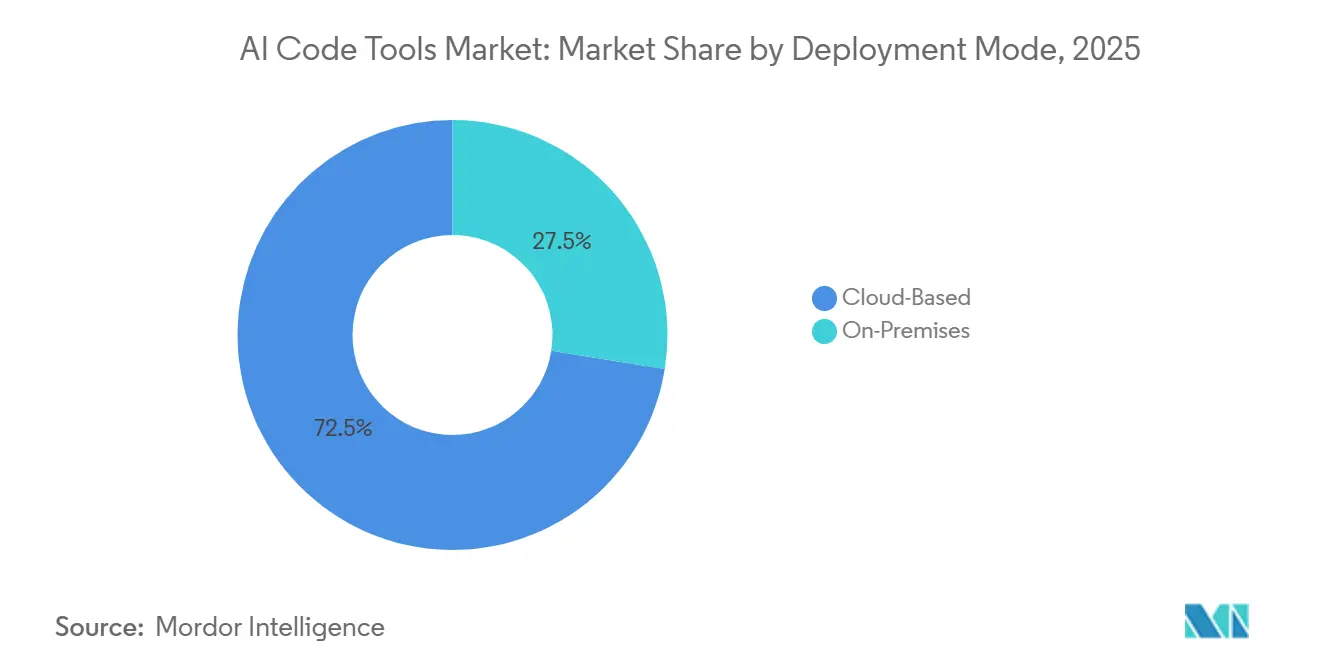

- Por modo de implantação, as ferramentas baseadas em nuvem representaram 72,47% da receita do Mercado de Ferramentas de Código com IA em 2025, enquanto as opções locais têm previsão de crescer a um CAGR de 26,55% até 2031.

- Por funcionalidade da ferramenta, a conclusão de código liderou com uma participação de 38,19% em 2025; os assistentes de segurança e conformidade são o segmento de crescimento mais rápido, com um CAGR de 26,83%.

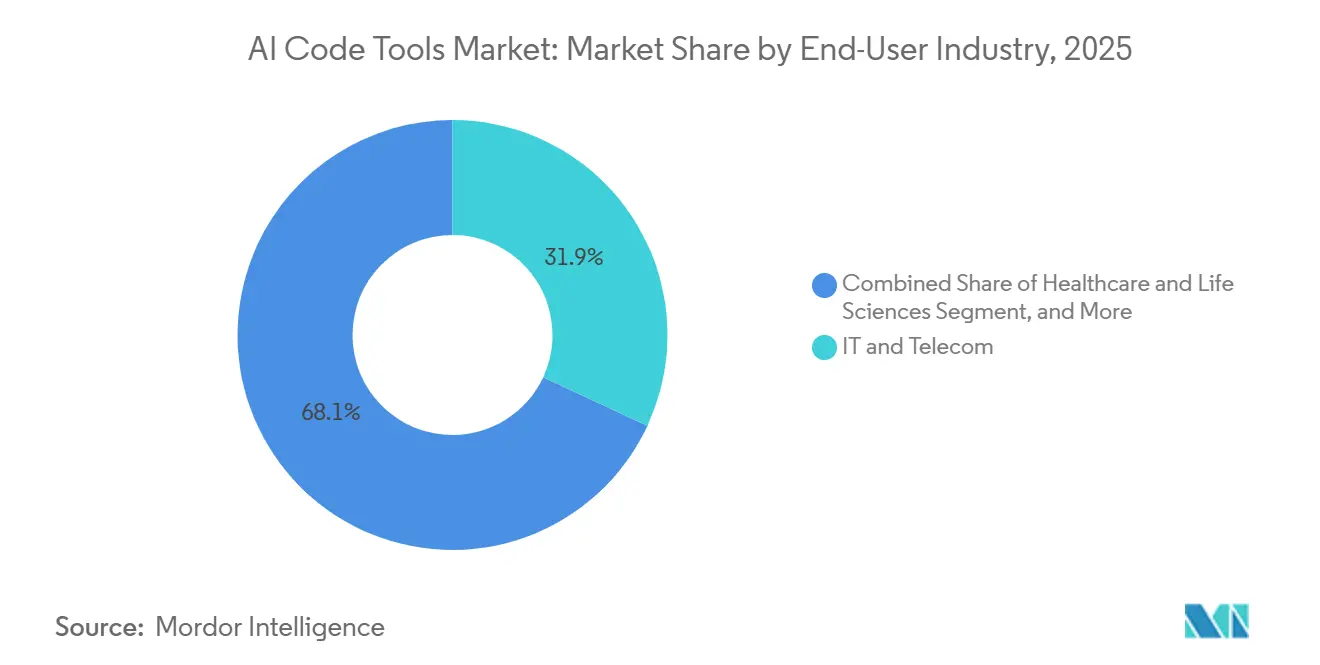

- Por setor do usuário final, TI e telecomunicações representaram 31,94% em 2025, enquanto saúde e ciências da vida têm projeção de expansão a um CAGR de 26,94%.

- Por tamanho da organização, as grandes empresas representaram 59,47% da receita do Mercado de Ferramentas de Código com IA em 2025; as PMEs estão se aproximando a um CAGR de 26,61% com base nos preços de SaaS por assento.

- Por geografia, a América do Norte reteve 41,89% de participação no Mercado de Ferramentas de Código com IA em 2025, mas a Ásia-Pacífico está posicionada para crescer mais rapidamente, a um CAGR de 26,68% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ferramentas de Código com IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Explosão da Precisão dos LLMs (>90% no HumanEval) | +8.2% | Global, adoção corporativa inicial na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Plug-ins para IDE | +6.5% | Global, concentrada nos principais polos tecnológicos em todas as regiões-chave | Curto prazo (≤ 2 anos) |

| Créditos de Nuvem Incluídos pelos Fornecedores | +3.1% | Global, particularmente influente para PMEs em mercados emergentes | Curto prazo (≤ 2 anos) |

| 75% dos Desenvolvedores Corporativos Usando IA até 2028 | +5.8% | Global, liderado por grandes empresas na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Migração para Modelos Privados ou Locais | +4.7% | Setores regulamentados em todo o mundo | Longo prazo (≥ 4 anos) |

| LLMs Otimizados para Dispositivos de Borda para Programação em RA/RV | +2.3% | Nichos de jogos e design industrial na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Explosão da Precisão dos LLMs Impulsiona a Confiança Corporativa na Geração de Código

A precisão dos modelos de base ultrapassou 90% no HumanEval em 2025, com o o1-mini da OpenAI e o Claude 3.5 Sonnet da Anthropic atingindo ambos 92,4%, equiparando efetivamente o desempenho de desenvolvedores sênior em tarefas padronizadas. Empresas que antes rejeitavam código gerado por IA com taxas de erro de dois dígitos agora aceitam refatorações agênticas sem revisão manual linha a linha. O Kimi K2 da Moonshot AI elevou o teto para 94,5%, comprovando que a curva de melhoria ainda é acentuada. Os dados operacionais do NatWest mostram que, uma vez que a precisão superou 90%, os assistentes de código com IA migraram dos testes paralelos para os pipelines de produção. A maior precisão também desbloqueia fluxos de trabalho multiagente nos quais os modelos planejam, refatoram e compilam código em repositórios, embora a pesquisa da Anthropic de 2026 observe que os engenheiros delegam apenas 0 a 20% das tarefas de forma integral, sinalizando supervisão humana persistente.

A Proliferação de Plug-ins para IDE Integra a IA aos Fluxos de Trabalho Diários dos Desenvolvedores

Os assistentes de IA são agora funcionalidades nativas dentro do Visual Studio Code e dos IDEs da JetBrains, em vez de barras laterais independentes. O Gemini Code Assist do Google Cloud adicionou integrações corporativas com o GitHub em outubro de 2025, visando os 60,2% das equipes cujos ciclos de revisão de código excedem um dia. O Cursor, um fork nativo de IA do VS Code, atingiu USD 500 milhões em receita recorrente anual (ARR) em meados de 2025, comprovando que editores de código com IA sensíveis ao contexto podem superar as abordagens de plug-in quando o raciocínio em múltiplos arquivos é essencial.[1]M. Sen, "Estatísticas do Cursor AI em 2026: Usuários, Receita, Adoção e Principais Métricas de Crescimento," getpanto.ai, 8 de abr. de 2026 A Microsoft reforçou sua aposta em março de 2026 ao incorporar funcionalidades agênticas no Word, Excel e Outlook, sinalizando que a programação generativa não é mais um fenômeno exclusivo de desenvolvedores. Citando 40 minutos economizados por transação de desenvolvedor e mais de 500.000 horas economizadas no total, a iniciativa destaca as horas tangíveis liberadas pela ubiquidade dos plug-ins.

Créditos de Nuvem e Planos Gratuitos Incluídos pelos Fornecedores Ampliam o Acesso

Créditos generosos e planos gratuitos tornam o mercado de ferramentas de código com IA acessível a PMEs que anteriormente não dispunham de orçamentos para IA. O Google Cloud oferece o Gemini Code Assist Standard a USD 19 a 22,80 por usuário por mês e mantém um plano gratuito ilimitado para pessoas físicas. O Cursor da Anysphere oferece um período de avaliação gratuita de duas semanas, seguido de um plano Pro mensal de USD 20, convertendo entusiastas em usuários pagantes e alimentando um ciclo de duplicação de receita a cada dois meses em 2025. Os tokens gratuitos reduzem as barreiras de aquisição, enquanto as análises de uso e o gerenciamento de assentos permitem que os diretores de TI escalem as licenças de forma tranquila. A pesquisa da Deloitte de 2025 mostra que o uso de IA entre bancos de pequeno porte saltou de 22% em 2023 para 52% em 2025 após o surgimento das opções de SaaS por assento. À medida que os créditos se normalizam, a maioria das PMEs trata os assistentes de IA como um custo básico semelhante à hospedagem de repositórios Git.

75% dos Desenvolvedores Corporativos Utilizarão Assistentes de IA até 2028

As projeções de analistas sugerem que três quartos dos desenvolvedores profissionais dependerão de assistentes de IA em dois anos, impulsionados pelo aumento das integrações com IDEs e pelos mandatos em nível de conselho para aumentar a velocidade. Empresas de telecomunicações, bancos e empresas farmacêuticas estão estabelecendo cotas de adoção em métricas de desempenho, transformando o uso de IA em uma expectativa de carreira. A aliança da Anthropic com a Accenture treina 30.000 consultores no Claude Code, fornecendo às empresas manuais prontos de gestão de mudanças. A renovação da parceria da Microsoft com a OpenAI garante direitos exclusivos no Azure até 2032, dando aos diretores de informação confiança na estabilidade de longo prazo da plataforma. À medida que o uso se normaliza, as decisões de compra migram de listas de funcionalidades para a profundidade de integração e a prontidão para conformidade, reforçando as posições das plataformas incumbentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com Responsabilidade por Propriedade Intelectual e Direitos Autorais | -3.8% | Global, litígios intensos na América do Norte, foco regulatório na Europa | Médio prazo (2 a 4 anos) |

| Risco de Alucinações do Modelo e Falhas de Segurança | -4.2% | Global, especialmente em BFSI, Saúde e Governo | Curto prazo (≤ 2 anos) |

| Escassez Crescente de GPUs ou ASICs | -2.9% | Global, aguda na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Erosão das Competências dos Desenvolvedores | -1.7% | Global, setores de educação e treinamento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Responsabilidade por Propriedade Intelectual e Direitos Autorais Retardam as Aquisições Corporativas

Os litígios de direitos autorais se intensificaram em 2025, gerando incerteza para os diretores de informação que redigem cláusulas de indenização. Um juiz do Distrito Sul de Nova York permitiu que as ações coletivas contra a OpenAI prosseguissem, decidindo que os argumentos de similaridade substancial mereciam fase de descoberta de provas. O GitHub Copilot enfrenta um recurso no Nono Circuito por alegadas violações da Lei de Direitos Autorais Digitais do Milênio (DMCA) por supressão de atribuição. A ação da News Corp contra a Perplexity AI alega que a geração aumentada por recuperação prejudica os editores ao contornar paywalls. Esses casos de alto perfil levam os compradores a exigir ferramentas de detecção de duplicação que sinalizem conflitos de licença antes de confirmar o código. A Lei de IA da UE agrava os riscos ao exigir que os fornecedores publiquem resumos de seus dados de treinamento e tratem as reclamações dos detentores de direitos, com a aplicação iniciando em agosto de 2026.[2]União Europeia, "Lei de IA da UE," europa.eu, disposições de aplicação em vigor a partir de ago. de 2026.

Alucinações do Modelo e Vulnerabilidades de Segurança Restringem a Implantação em Produção

Os LLMs ainda alucinam chamadas de API, nomes de pacotes e ramificações lógicas, introduzindo bugs silenciosos. Um artigo do arXiv de janeiro de 2025 registrou taxas de alucinação de até 46,15% e alertou que invasores poderiam registrar nomes de pacotes falsos para sequestrar cadeias de suprimentos. O benchmark CoderEval mostra que 43,53% das falhas decorrem de conflitos de requisitos de tarefas, indicando desvio de especificação mais do que ignorância factual. O HalluCodeDetector, publicado em março de 2026, alcança um AUROC de 0,76, mas não é infalível. A pesquisa da Deloitte revela que mais da metade das empresas financeiras cita lacunas de explicabilidade como sua principal barreira, pois alucinações não detectadas podem desencadear fraudes ou violações de conformidade. Até que as defesas de análise estática amadureçam, muitos auditores exigem revisão manual das solicitações de pull geradas por IA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Pressões de Conformidade Impulsionam o Crescimento Local

A fatia baseada em nuvem do mercado de ferramentas de código com Inteligência Artificial (IA) representou 72,47% da receita total, enquanto as implantações locais representaram o restante. As opções locais estão projetadas para crescer a um CAGR de 26,55%, à medida que bancos, sistemas de saúde e agências de defesa evitam o processamento de dados por terceiros que possa violar as regras de soberania. O footprint de 200 servidores da Vault e os kits de ajuste fino do Llama 2 da Anaconda exemplificam o apetite por stacks auto-hospedados. As multas de transparência da Lei de IA da UE reforçam o argumento para manter os modelos atrás dos firewalls corporativos, especialmente onde informações de identificação pessoal sensíveis aparecem em comentários de código.

Os provedores de nuvem mantêm vantagem em velocidade e diversidade. O lançamento pelo Google Cloud em março de 2026 do Gemini 3.1 Pro com uma janela de 1 milhão de tokens ilustra inovações que seriam custosas de replicar localmente. O Frontier Suite da Microsoft roteia dinamicamente prompts entre os modelos da Anthropic e da OpenAI, uma funcionalidade que os clusters de locatário único têm dificuldade em igualar. As estratégias híbridas dominam os roteiros — repositórios sensíveis permanecem locais enquanto tarefas de baixa criticidade utilizam APIs de SaaS —, permitindo que as empresas maximizem as capacidades sem violar as diretrizes de conformidade. Como resultado, o mercado de ferramentas de código com IA continua a se bifurcar entre a conveniência nativa da nuvem e o controle local.

Por Funcionalidade da Ferramenta: A Governança Assume o Centro do Palco

A conclusão de código representou 38,19% da receita de 2025, mas o nicho de assistentes de segurança é agora o de crescimento mais rápido, a um CAGR de 26,83%. Os scanners automatizados cruzam os trechos gerados com bancos de dados de vulnerabilidades e sinalizam licenças incompatíveis antes da fusão, aliviando a fadiga de auditoria. Os dados de uso da Anthropic de 2026 mostram que os desenvolvedores invocam verificações de segurança em 42% das sessões agênticas, ante 18% no início de 2025. Essa aceleração está alinhada com os mandatos da UE que exigem documentação dos dados de treinamento e controles de governança.

Os bots de documentação e os geradores de testes com IA seguem de perto. Os pipelines de integração contínua delegam a detecção de testes instáveis e a análise de cobertura aos LLMs, encurtando os ciclos de lançamento em percentuais de dois dígitos. A participação de mercado de ferramentas de código com IA para bots de revisão de código permanece estável porque muitas equipes tratam a IA como um segundo par de olhos em vez de um aprovador autônomo. À medida que a automação de conformidade impulsiona a adoção, a hierarquia de funcionalidades está migrando da produtividade para a gestão de riscos, consolidando a segurança como a nova funcionalidade diferenciadora.

Por Setor do Usuário Final: A Saúde Emerge como Motor de Crescimento

A participação de mercado de 31,94% de TI e telecomunicações em 2025 reflete sua cultura de adoção antecipada e sua capacidade de monetizar diretamente as ferramentas de IA como serviços externos. Este setor tem adotado consistentemente tecnologias de ponta, aproveitando a IA para aumentar a eficiência operacional e desenvolver soluções inovadoras para os clientes. Enquanto isso, saúde e ciências da vida estão projetadas para alcançar a taxa de crescimento anual composta (CAGR) mais rápida, de 26,94%, impulsionada pela crescente complexidade da documentação de ensaios clínicos e pela necessidade de cumprir requisitos regulatórios rigorosos. A parceria da Anthropic com a Accenture destaca casos de uso com alto retorno sobre o investimento (ROI), como codificação médica, relato de eventos adversos e elaboração de protocolos, que estão transformando a forma como as organizações de saúde gerenciam seus fluxos de trabalho e atendem aos padrões de conformidade.

O setor bancário, de serviços financeiros e seguros (BFSI) continua a integrar agentes de IA para aplicações críticas, incluindo atualizações do modelo de prevenção à lavagem de dinheiro e o desenvolvimento de modelos desafiadores. De acordo com a pesquisa da Deloitte, 58% dos bancos globais adotaram a programação generativa para aprimorar seus modelos de detecção de fraudes, sublinhando o compromisso do setor em aproveitar a IA para gestão de riscos e melhorias operacionais. Além disso, as organizações do setor BFSI estão cada vez mais usando IA para simplificar processos, reduzir custos e melhorar a experiência do cliente. Embora os segmentos de varejo, mídia e setor público estejam atrasados na adoção, ainda estão experimentando um robusto crescimento de dois dígitos. Esse crescimento é alimentado por aplicações como personalização no comércio eletrônico, criação de scripts para motores de jogos e modernização de sistemas legados, que estão ajudando esses setores a permanecerem competitivos em um cenário digital em rápida evolução.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tamanho da Organização: A Economia do SaaS Democratiza as Funcionalidades Avançadas

As grandes empresas representaram 59,47% da receita em 2025, mantendo uma posição dominante no mercado. No entanto, seu crescimento incremental está desacelerando devido à saturação do mercado e aos desafios de escalonamento. Por outro lado, as pequenas e médias empresas (PMEs) estão experimentando um crescimento significativo, impulsionado pela adoção de planos de Software como Serviço (SaaS) por assento. As PMEs têm projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 26,61%, fechando gradualmente a lacuna funcional com as maiores empresas da Fortune 500. A introdução pelo Google do nível de entrada do Gemini Code Assist a USD 19 tornou os modelos de fronteira avançados acessíveis a startups menores, incluindo aquelas com apenas dez funcionários. Além disso, funcionalidades como análises de uso e controles de gastos estão ajudando as PMEs a gerenciar custos de forma eficaz, reduzindo o risco de despesas inesperadas para equipes que operam com orçamentos apertados.

A Deloitte destaca que a rigidez de processos prejudica significativamente as implantações em grandes empresas, com 24% delas citando fluxos de trabalho legados como um obstáculo importante, em comparação com apenas 3% dos bancos de pequeno porte. Essa rigidez frequentemente resulta em uma adoção mais lenta de tecnologias inovadoras. Por outro lado, as pequenas e médias empresas (PMEs) se beneficiam da flexibilidade dos stacks de DevOps em campo aberto, que lhes permitem contornar atrasos de aquisição e restrições de sistemas legados. Essa adaptabilidade permitiu que as PMEs acelerassem a adoção de assistentes de IA, particularmente em mercados pouco atendidos, como o fintech latino-americano e o comércio eletrônico do Sudeste Asiático. Essas regiões estão testemunhando um crescimento acelerado à medida que as PMEs aproveitam soluções baseadas em IA para aumentar a eficiência operacional, melhorar o engajamento dos clientes e obter vantagem competitiva em seus respectivos setores.

Análise Geográfica

A América do Norte representou 41,89% da receita de 2025, refletindo os investimentos dos hiperescaladores, a densidade de financiamento de capital de risco e a adoção corporativa antecipada. Os bancos dos EUA e as empresas de telecomunicações canadenses institucionalizaram escritórios de governança de IA que padronizam bibliotecas de prompts e controles de risco, integrando profundamente os assistentes nos ciclos de vida de desenvolvimento de software seguro. O litígio de propriedade intelectual permanece um obstáculo regional, mas a certeza jurídica frequentemente chega mais rapidamente nos tribunais dos EUA, encorajando a experimentação de pioneiros.

A Europa avança sob uma abordagem de conformidade em primeiro lugar, enfatizando a adesão às estruturas regulatórias. O Código de Conduta para IA de Uso Geral, introduzido em julho de 2025, oferece aos fornecedores um conjunto de listas de verificação voluntárias com foco em aspectos críticos, como conformidade com direitos autorais e transparência.[3]Comissão Europeia, "Conteúdo do Código de Conduta para IA de Uso Geral (GPAI)," digital-strategy.ec.europa.eu. Esta iniciativa foi concebida para preparar a região para a aplicação da Lei de IA da UE, com entrada em vigor prevista para agosto de 2026. Em resposta a esses desenvolvimentos regulatórios, bancos e seguradoras estão adotando cada vez mais clusters locais para cumprir os rigorosos requisitos de residência de dados. Essa mudança está impulsionando o crescimento no mercado de ferramentas de código com IA em todo o continente, ao mesmo tempo que redireciona as prioridades de gastos para funcionalidades relacionadas à governança, a fim de garantir a conformidade com o cenário regulatório em evolução.

A Ásia-Pacífico é o motor de crescimento de destaque, com um CAGR de 26,68%. Fornecedores chineses como o Qwen da Alibaba agora oferecem modelos multimodais e prontos para agentes a um sexto do custo dos EUA, desbloqueando a adoção entre empresas de terceirização indianas e startups do Sudeste Asiático. Subsídios governamentais em Singapura e na Coreia do Sul financiam aceleradores nacionais que isentam as PMEs das taxas de GPU. A vantagem de custo-desempenho inclina os gastos para stacks otimizados em custo, mesmo à medida que a proficiência em inglês amplia as bases de desenvolvedores endereçáveis. América do Sul, Oriente Médio e África estão em estágios mais iniciais de adoção de IA, mas as agendas governamentais de transformação digital e os hubs de suporte offshore estão começando a inserir ferramentas de código com IA em licitações públicas e ecossistemas tecnológicos locais.

Cenário Competitivo

A concorrência no mercado de ferramentas de código com Inteligência Artificial (IA) está se intensificando, mas permanece moderadamente fragmentada. A Microsoft renovou seu acordo com a OpenAI em outubro de 2025, estendendo a hospedagem exclusiva no Azure até 2032 e comprometendo USD 250 bilhões em gastos futuros com nuvem.[4]OpenAI, "A próxima fase da parceria Microsoft OpenAI," openai.com, 27 de abr. de 2026. Esse movimento estratégico proporciona ao Azure uma vantagem de distribuição duradoura, posicionando-o fortemente no mercado. Em resposta, a Anthropic investiu USD 100 milhões em sua Rede de Parceiros Claude, criando um canal robusto de integradores de sistemas. Essa iniciativa desencadeou uma corrida competitiva para capturar os orçamentos corporativos, com a Anthropic visando estabelecer uma posição significativa. Enquanto isso, o Cursor da Anysphere demonstrou que os desafiantes nativos de IA podem escalar rapidamente, atingindo USD 500 milhões em receita recorrente anual (ARR) em dois anos ao focar em dominar o ambiente de trabalho do desenvolvedor.

As startups no mercado de ferramentas de IA estão se diferenciando por meio de inovações como orquestração multiagente e recuperação com consciência de repositório. Por exemplo, o Cursor 2.0 introduziu um framework de composição com oito agentes que acelera tarefas complexas por um fator de 4 em comparação com os loops padrão de modelo de linguagem de grande porte (LLM). Empresas estabelecidas como Google e Microsoft estão incorporando lógica de seleção de modelos em suas plataformas, permitindo-lhes reduzir dependências de qualquer fornecedor único. Essa abordagem estratégica garante flexibilidade e resiliência em suas ofertas. Esses avanços destacam a natureza dinâmica do mercado, onde tanto os incumbentes quanto os desafiantes estão aproveitando a tecnologia para atender às necessidades em evolução dos desenvolvedores.

Oportunidades em espaços inexplorados estão surgindo na cobertura de linguagens legadas, oferecendo potencial de crescimento significativo. A Anthropic começou a lidar com refatorações em COBOL e Fortran para enfrentar o backlog de modernização de trilhões de dólares. Esse foco na modernização de sistemas legados atende a uma necessidade crítica do mercado, oferecendo soluções para empresas que buscam atualizar infraestruturas desatualizadas. No geral, o mercado de ferramentas de código com IA está equilibrando a influência dos incumbentes de plataforma, que controlam os planos de controle, contra a agilidade de startups ágeis que otimizam a satisfação dos desenvolvedores. Esse cenário competitivo sublinha a importância da inovação e dos investimentos estratégicos na formação do futuro do setor.

Líderes do Setor de Ferramentas de Código com IA

Microsoft Corporation

GitHub, Inc.

Amazon.com, Inc. (AWS)

Google LLC

OpenAI OpCo, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Microsoft lançou o Frontier Suite dentro do Microsoft 365 Copilot, precificando o pacote E7 a USD 99 por usuário por mês.

- Março de 2026: A Anthropic comprometeu USD 100 milhões para a Rede de Parceiros Claude para iniciativas de treinamento e comercialização conjunta.

- Março de 2026: O Google Cloud lançou o Gemini 3.1 Pro e o 3.0 Flash em versão prévia para integrações com VS Code e IntelliJ.

- Fevereiro de 2026: A Alibaba atualizou o Qwen com entrada multimodal e suporte a tarefas agênticas.

Escopo do Relatório do Mercado Global de Ferramentas de Código com IA

O mercado de ferramentas de código com Inteligência Artificial (IA) refere-se a soluções de software que aproveitam a inteligência artificial e o aprendizado de máquina para auxiliar no desenvolvimento de software, incluindo geração de código, conclusão, depuração, testes e otimização. Essas ferramentas se integram aos ambientes de desenvolvimento para aumentar a produtividade dos desenvolvedores, reduzir erros e acelerar a entrega de aplicações. Elas utilizam tecnologias como processamento de linguagem natural e modelos de linguagem de grande porte para traduzir a intenção do usuário em código funcional e automatizar tarefas de programação repetitivas.

O Relatório do Mercado de Ferramentas de Código com IA é Segmentado por Modo de Implantação (Baseado em Nuvem e Local), Funcionalidade da Ferramenta (Conclusão de Código, Geração de Código, Revisão e Otimização de Código, Testes Automatizados, Assistentes de Segurança e Conformidade, e Documentação e Comentários), Setor do Usuário Final (TI e Telecomunicações, BFSI, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Mídia e Entretenimento, Governo e Setor Público e Outros Setores do Usuário Final), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Nuvem |

| Local |

| Conclusão de Código |

| Geração de Código |

| Revisão e Otimização de Código |

| Testes Automatizados |

| Assistentes de Segurança e Conformidade |

| Documentação e Comentários |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Mídia e Entretenimento |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Por Funcionalidade da Ferramenta | Conclusão de Código | ||

| Geração de Código | |||

| Revisão e Otimização de Código | |||

| Testes Automatizados | |||

| Assistentes de Segurança e Conformidade | |||

| Documentação e Comentários | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Mídia e Entretenimento | |||

| Governo e Setor Público | |||

| Outros Setores do Usuário Final | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos até 2031?

O tamanho do mercado de ferramentas de código com IA está projetado para atingir USD 29,96 bilhões até 2031.

Qual CAGR é esperado para as plataformas de programação com IA até 2031?

O mercado de ferramentas de código com IA tem previsão de crescer a um CAGR de 26,23% entre 2026 e 2031.

Qual região está posicionada para o crescimento mais rápido?

A Ásia-Pacífico deve registrar o CAGR mais forte, de 26,68%, à medida que modelos de código aberto de baixo custo impulsionam a adoção.

Por que as implantações locais estão ganhando interesse?

Os setores regulamentados preferem clusters locais para atender às regras de soberania de dados e aos mandatos de transparência da Lei de IA da UE, evitando ao mesmo tempo a dependência de fornecedores.

Qual segmento de funcionalidade está crescendo mais rapidamente?

Os assistentes de segurança e conformidade estão se expandindo a um CAGR de 26,83%, à medida que as empresas automatizam a varredura de vulnerabilidades e as verificações de licenças.

Como as PMEs estão conseguindo pagar pelas ferramentas avançadas de programação com IA?

Os fornecedores oferecem planos gratuitos e preços de SaaS por assento, permitindo que equipes pequenas comecem por menos de USD 25 por usuário por mês.

Página atualizada pela última vez em: