Tamaño y Participación del Mercado de IA Agéntica en Uso de Herramientas e Integración de API

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.27% CAGR |

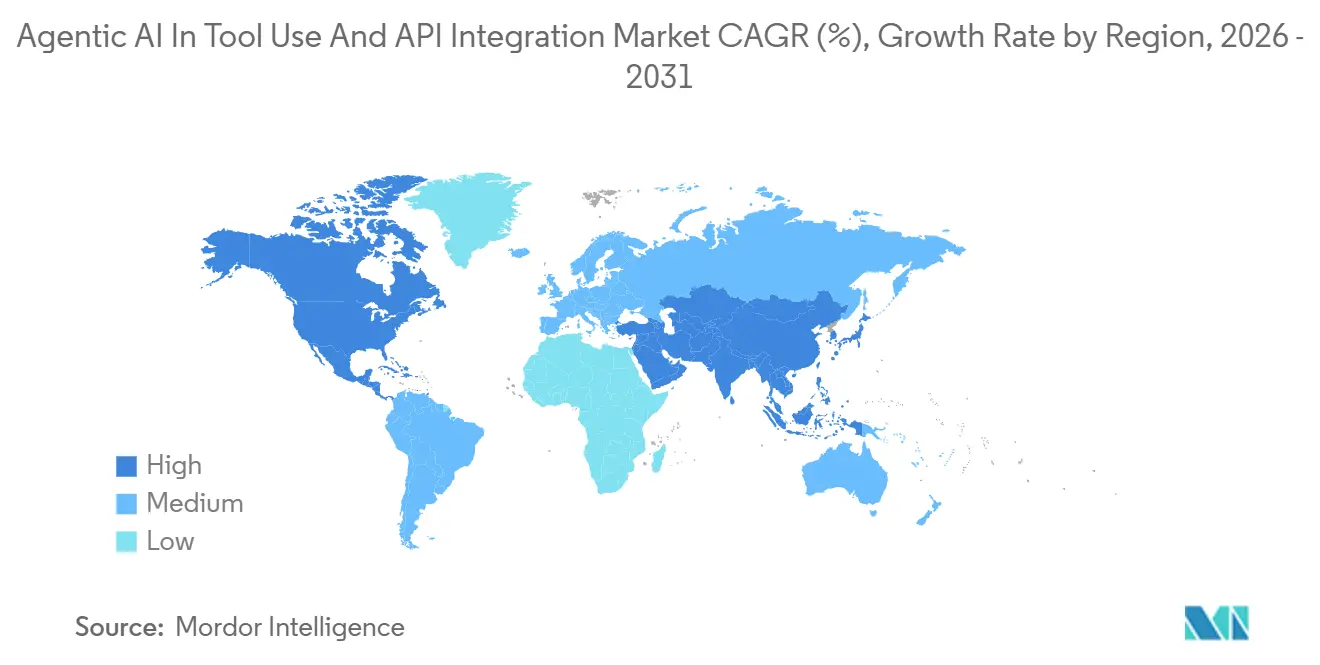

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de IA Agéntica en Uso de Herramientas e Integración de API por Mordor Intelligence

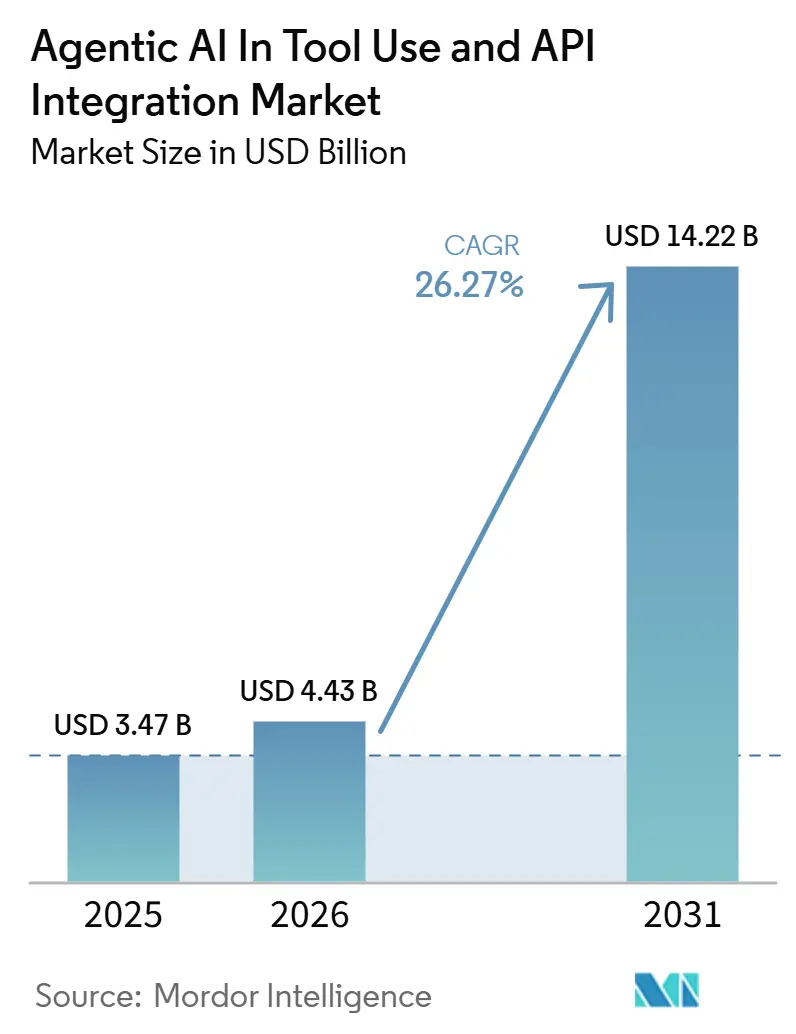

Se espera que el mercado de IA agéntica para uso de herramientas e integración de API crezca de USD 3,47 mil millones en 2025 a USD 4,43 mil millones en 2026, y se prevé que alcance USD 14,22 mil millones para 2031 a una CAGR del 26,27% durante 2026-2031. Esta expansión refleja un cambio en el software empresarial, donde la IA está pasando de una capa de soporte a consultas a una capa de ejecución que puede invocar herramientas, llamar a API y completar tareas de múltiples pasos con supervisión humana limitada. La difusión del Protocolo de Contexto de Modelo en los principales ecosistemas de modelos y nube en 2026 está reduciendo la fricción de integración y facilitando la implementación en producción para los compradores que anteriormente tenían que financiar el cableado personalizado de API para cada flujo de trabajo. Ese cambio está ampliando el mercado direccionable de IA agéntica en el mercado de uso de herramientas e integración de API, especialmente entre las empresas medianas que necesitan implementaciones más rápidas con menor esfuerzo de ingeniería. La presión competitiva está aumentando al mismo tiempo, ya que los hiperescaladores integran la orquestación en sus propias pilas mientras que los ecosistemas de código abierto atraen a los desarrolladores hacia marcos comunes y definiciones de herramientas reutilizables. La oportunidad comercial, por lo tanto, se está desplazando hacia la fiabilidad, la gobernanza, la observabilidad y la profundidad del flujo de trabajo, donde los compradores necesitan una ejecución estable en lugar de solo acceso al modelo.

Conclusiones Clave del Informe

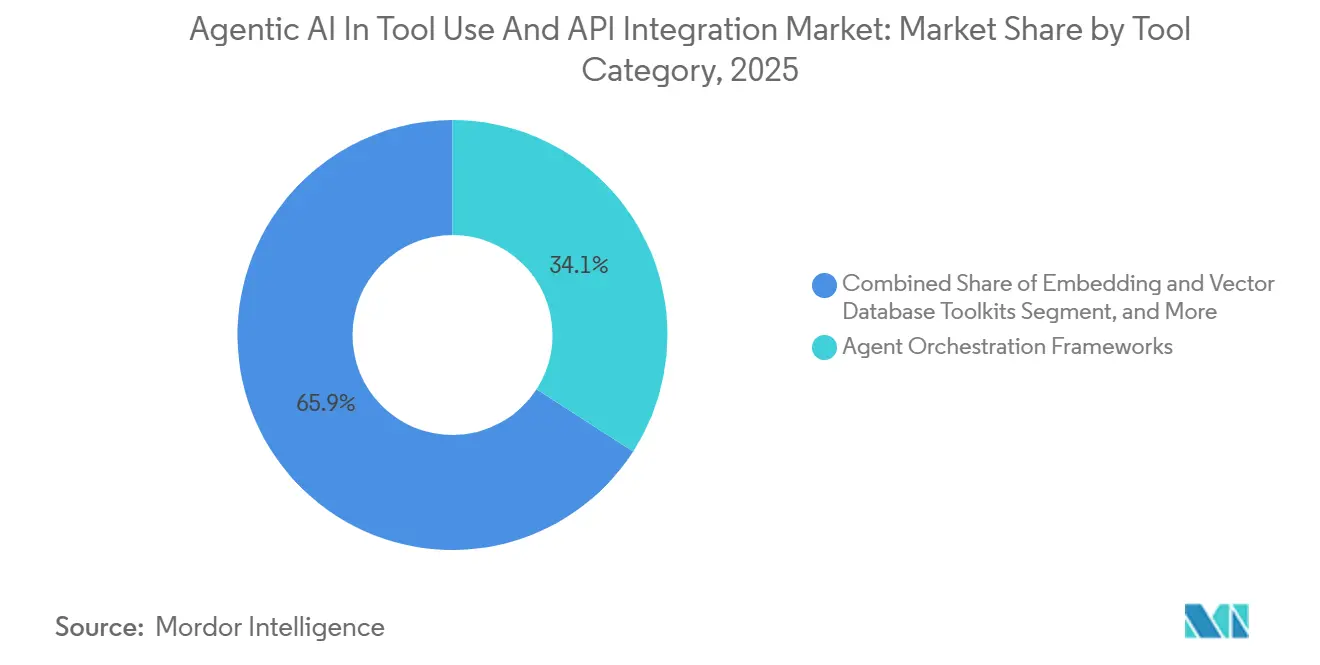

- Por categoría de herramienta, los Marcos de Orquestación de Agentes lideraron con una participación de ingresos del 34,12% en 2025, mientras que se proyecta que las Herramientas de Planificación y Programación de Tareas se expandan a una CAGR del 27,47% hasta 2031.

- Por estilo de integración de API, las API REST mantuvieron una participación del 46,58% en 2025, mientras que las API gRPC registraron la CAGR proyectada más alta del 27,39% hasta 2031.

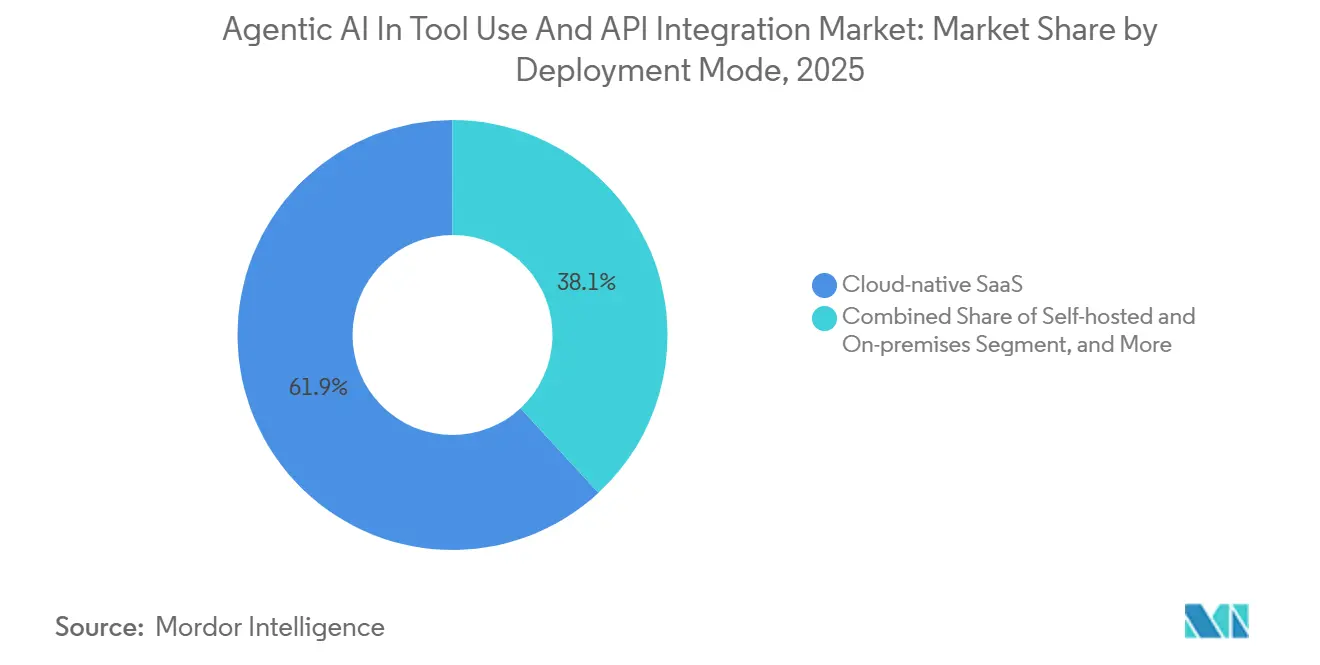

- Por modo de implementación, el SaaS nativo en la nube representó el 61,89% del mercado en 2025, mientras que el modelo híbrido avanza a una CAGR del 26,87% hasta 2031.

- Por industria de usuario final, los proveedores de Tecnología y Servicios de TI representaron el 29,13% del mercado en 2025, mientras que se prevé que Salud y Ciencias de la Vida crezcan a una CAGR del 27,67% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 38,32% en 2025, mientras que se espera que Asia-Pacífico se expanda a una CAGR del 27,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA Agéntica en Uso de Herramientas e Integración de API

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Maduración Rápida de los Marcos de Agentes de Código Abierto | +6.5% | Global, con ganancias tempranas en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Expansión de Bases de Datos Vectoriales Específicas por Dominio | +5.2% | Global, núcleo en APAC, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción Acelerada de Flujos de Trabajo Autónomos en DevOps | +4.8% | América del Norte y Europa, con ganancias secundarias en India y Australia | Corto plazo (≤ 2 años) |

| Creciente Demanda de Optimización de Indicaciones Multimodales | +3.9% | Global, con concentración temprana en América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| Mandatos de Neutralidad de Proveedores en Industrias Reguladas | +3.1% | Europa y América del Norte principalmente, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Agentes Generados por AutoML que Reducen el Tiempo de Entrega de Integración | +2.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Maduración Rápida de los Marcos de Agentes de Código Abierto

Las rápidas mejoras en los marcos de código abierto están cambiando la lógica de compra de IA agéntica en el mercado de uso de herramientas e integración de API. LangChain amplió su alcance en 2025 con 47 millones de descargas mensuales, y la empresa lanzó LangGraph 1.0 mientras recaudaba USD 125 millones en financiación de Serie B, lo que demuestra que los ecosistemas abiertos ahora están cerca del uso en producción empresarial en lugar de la pura experimentación.[1]LangChain, "LangChain recauda USD 125 millones para construir la plataforma de ingeniería de agentes," LangChain, langchain.com Esto reduce el tiempo y el costo necesarios para construir flujos de trabajo iniciales, haciendo que el mercado de herramientas de IA agéntica e integración de API sea más accesible para los equipos de ingeniería que no desean comenzar con una pila propietaria completa. También reduce el poder de fijación de precios de los proveedores que venden únicamente acceso a marcos, porque los usuarios pueden ensamblar capas de orquestación capaces a partir de herramientas abiertas ampliamente adoptadas. Como resultado, la diferenciación comercial se está desplazando hacia la observabilidad, la gobernanza, la seguridad y el soporte empresarial, en lugar de la propiedad exclusiva del marco.

Expansión de Bases de Datos Vectoriales Específicas por Dominio

La expansión de las capas de recuperación especializadas está ampliando el alcance funcional de la IA agéntica en el mercado de uso de herramientas e integración de API. Las empresas quieren cada vez más sistemas que puedan proporcionar a los agentes un contexto consciente del dominio en lugar de una simple búsqueda semántica, porque los flujos de trabajo de llamada a herramientas se rompen cuando la calidad de la recuperación es deficiente o está mal gobernada. Esa necesidad está desplazando el valor desde la indexación vectorial bruta hacia el ensamblaje de contexto, el control de acceso y el empaquetado estructurado del conocimiento para el uso posterior de los agentes. El resultado es un papel más amplio para la infraestructura de recuperación dentro del mercado de uso de herramientas e integración de API de IA agéntica, especialmente en sectores donde los agentes deben combinar documentos, registros y datos de flujo de trabajo antes de actuar. Esto también aumenta el valor estratégico de las plataformas que pueden conectar la recuperación, la aplicación de políticas y la ejecución de herramientas dentro de una única capa operativa.

Adopción Acelerada de Flujos de Trabajo Autónomos en DevOps

DevOps se está convirtiendo en uno de los puntos de entrada comercial más claros para la IA agéntica en el mercado de uso de herramientas e integración de API. GitHub introdujo Flujos de Trabajo Agénticos en vista previa técnica en febrero de 2026, permitiendo que tareas del repositorio como el triaje, la generación de pruebas y otras automatizaciones se autoricen en lenguaje natural y se ejecuten a través de GitHub Actions. Opsera también lanzó agentes de razonamiento avanzado de IA y de remediación autónoma en febrero de 2026, con integraciones en más de 150 herramientas empresariales de DevOps, lo que demuestra que los compradores quieren control de agentes en entornos de entrega fragmentados en lugar de dentro de un único patrimonio de software. Estos lanzamientos son importantes porque los equipos de software ya trabajan a través de cadenas de herramientas con gran cantidad de API, lo que convierte a DevOps en un caso de uso natural para la implementación rápida en el mercado de uso de herramientas e integración de API de IA agéntica. Los proveedores que puedan combinar autonomía de acción con auditabilidad probablemente ganarán tracción más rápida en entornos de entrega de software regulados.

Creciente Demanda de Optimización de Indicaciones Multimodales

El ajuste de indicaciones multimodales se está convirtiendo en un motor de crecimiento práctico para la IA agéntica en el mercado de uso de herramientas e integración de API. La investigación presentada en ICLR 2025 mostró que un T3-Agent ajustado con VLM mejoró la precisión del uso de herramientas en un 20% en relación con las líneas de base multimodales no entrenadas, respaldando el caso comercial para la adaptación de modelos e indicaciones en sistemas impulsados por herramientas. MLflow también lanzó la optimización de indicaciones basada en GEPA en octubre de 2025 e informó una mejora absoluta de 10 puntos porcentuales en precisión en tareas de razonamiento de múltiples saltos para agentes de OpenAI, con un ciclo de optimización corto sobre conjuntos de entrenamiento pequeños. Esto mejora el techo de rendimiento práctico de la IA agéntica en el mercado de uso de herramientas e integración de API, porque mejores indicaciones a menudo se traducen en una selección de herramientas más fiable y una ejecución de flujo de trabajo más limpia. También aumenta el valor de las herramientas de ciclo de vida que pueden probar, refinar y gobernar las indicaciones como parte de la implementación estándar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Estándares de Evaluación Comparativa para la Fiabilidad de los Agentes | -2.8% | Global | Corto plazo (≤ 2 años) |

| Escalada de los Costos de Cómputo en GPU en la Nube | -2.1% | Global, agudo en América del Norte y centros de alto cómputo de APAC | Mediano plazo (2-4 años) |

| Preocupaciones de Propiedad Intelectual en torno a los SDK Propietarios | -1.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Brechas de Talento en Cadenas de Herramientas de Orquestación Complejas | -1.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Estándares de Evaluación Comparativa para la Fiabilidad de los Agentes

La falta de estándares de fiabilidad aceptados está frenando la IA agéntica en el mercado de uso de herramientas e integración de API, especialmente en sectores con revisión formal de riesgos. La investigación de NeurIPS 2025 sobre la Lista de Verificación de Evaluación Comparativa Agéntica encontró que aplicar la lista de verificación a CVE-Bench redujo la sobreestimación del rendimiento en un 33%, lo que demuestra con qué facilidad un diseño débil de evaluación comparativa puede distorsionar las expectativas de los compradores. Brookings también argumentó en abril de 2026 que la evaluación basada únicamente en evaluaciones comparativas es insuficiente y que se necesitan pruebas de campo, ensayos monitoreados y revisión continua posterior a la implementación para garantizar la seguridad en el mundo real. MLCommons está construyendo una iniciativa AILuminate Agéntica, pero lograr una alineación amplia todavía lleva tiempo, dejando a los compradores con bases de adquisición incompletas hoy en día.[2]MLCommons, "AILuminate Agéntico," MLCommons, mlcommons.org Hasta que los estándares comunes mejoren, las empresas seguirán moviéndose con cautela en implementaciones de alto riesgo de IA agéntica en el mercado de uso de herramientas e integración de API.

Escalada de los Costos de Cómputo en GPU en la Nube

Los costos de GPU en la nube siguen siendo una restricción significativa en el mercado de IA agéntica para uso de herramientas e integración de API, incluso a medida que el acceso al modelo se vuelve más fácil. Los sistemas de producción no solo pagan por la inferencia; también incurren en costos de orquestación, observabilidad, almacenamiento, redes y controles de fiabilidad, lo que puede hacer que la factura total de implementación sea materialmente mayor que el acceso a la API por sí solo. Esto importa más para las organizaciones que desean agentes siempre activos o llamadas a herramientas de alta frecuencia, porque cada capa de fiabilidad agrega costos operativos antes de que el flujo de trabajo alcance escala. El resultado es un ciclo de compra más lento en el mercado de uso de herramientas e integración de API de IA agéntica para las empresas medianas que necesitan un retorno claro antes de comprometerse con una implementación amplia. La presión de costos también favorece a los proveedores que pueden mejorar la utilización, reducir el desperdicio en las invocaciones de herramientas y mantener un rendimiento estable sin un sobreaprovisionamiento constante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Herramienta: Los Marcos de Orquestación Anclan la Pila, los Planificadores de Tareas se Aceleran

Los Marcos de Orquestación de Agentes mantuvieron el 34,12% de los ingresos del segmento en 2025, otorgándoles la posición líder en esta parte del mercado de uso de herramientas e integración de API de IA agéntica. Ese liderazgo refleja su papel como capa de control entre los motores de razonamiento y las herramientas externas, donde el estado del flujo de trabajo, el enrutamiento de acciones y el orden de ejecución deben permanecer coordinados. El Marco de Agentes de Microsoft entró en disponibilidad general en el primer trimestre de 2026 como el sucesor en producción de AutoGen, lo que muestra cómo los principales proveedores de plataformas ahora tratan la orquestación como una capa de producto central en lugar de una característica experimental. LangGraph 1.0 también aumentó la visibilidad de los modelos de ejecución basados en grafos en las decisiones de diseño empresarial, como parte de la expansión más amplia de LangChain a finales de 2025. Dentro de la industria de IA agéntica en uso de herramientas e integración de API, la orquestación sigue siendo central porque es el punto donde la fiabilidad, el acceso a herramientas y el razonamiento del modelo deben funcionar juntos bajo restricciones de producción.

Se proyecta que las Herramientas de Planificación y Programación de Tareas crezcan a una CAGR del 27,47% hasta 2031, lo que las convierte en el subsegmento de más rápido crecimiento en esta categoría. Ese crecimiento muestra que las empresas están yendo más allá de las cadenas de razonamiento flexibles y quieren un control de flujo de trabajo más sólido, rutas de respaldo y puertas de aprobación para tareas importantes. El mercado de IA agéntica para uso de herramientas e integración de API en entornos con gran cantidad de orquestación también se está reforzando con herramientas de indicaciones y optimización, porque una mejor planificación solo funciona cuando las indicaciones producen secuencias de acción consistentes. El lanzamiento de MLflow en octubre de 2025 de la optimización basada en GEPA respalda ese patrón al mostrar ganancias medibles en la calidad del razonamiento de múltiples pasos para aplicaciones de agentes. Con el tiempo, el valor en esta categoría probablemente se agrupará en torno a los proveedores que puedan integrar planificación, ejecución, durabilidad, trazabilidad y ajuste continuo en un único flujo de trabajo operativo.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Estilo de Integración de API: REST Domina, pero gRPC Define la Frontera del Rendimiento

Las API REST comandaron el 46,58% de este segmento en 2025, manteniendo su posición líder en el mercado de uso de herramientas e integración de API de IA agéntica. Su liderazgo está vinculado a la amplia compatibilidad con herramientas SaaS empresariales, servicios internos y puntos de conexión públicos a los que los agentes ya necesitan acceder. Esto convierte a REST en el valor predeterminado práctico en las implementaciones tempranas, especialmente donde los compradores quieren una integración más rápida en los patrimonios de software existentes en lugar de un rediseño completo de las capas de transporte. La base instalada también le otorga a REST un papel duradero en el mercado de uso de herramientas e integración de API de IA agéntica, porque la mayoría de las organizaciones extenderán las interfaces actuales antes de reemplazarlas. Aun así, ese dominio refleja en parte el diseño de sistemas heredados en lugar del perfil de rendimiento más alto posible para flujos de trabajo de agentes complejos.

Se proyecta que las API gRPC se expandan a una CAGR del 27,39% hasta 2031, convirtiéndolas en el estilo de integración de más rápido crecimiento. El crecimiento es más fuerte en arquitecturas donde las llamadas repetidas a herramientas y la retroalimentación de baja latencia importan, porque la eficiencia del transporte comienza a dar forma a la experiencia del usuario final una vez que los agentes manejan más de una acción en secuencia. Las interfaces WebSocket y de transmisión también están ganando relevancia a medida que los flujos de trabajo dependen de eventos en vivo en lugar de sondeos repetidos, lo que es importante para las respuestas en tiempo real. Los SDK propietarios aún retienen influencia dentro de los ecosistemas de proveedores cerrados, pero su posición está bajo presión de modelos de conectividad más estandarizados a medida que la pila de agentes más amplia madura. En ese contexto, el mercado de uso de herramientas e integración de API de IA agéntica está pasando de la conectividad simple hacia elecciones de integración sensibles al rendimiento que afectan la fiabilidad y el rendimiento a escala.

Por Modo de Implementación: El SaaS Nativo en la Nube Lidera, el Híbrido Sigue los Vientos de Cola Regulatorios

El SaaS nativo en la nube representó el 61,89% de los ingresos de implementación en 2025, convirtiéndolo en el modelo de implementación más grande en el mercado de uso de herramientas e integración de API de IA agéntica. Los compradores lo favorecieron porque la entrega administrada acorta los ciclos de implementación, admite el escalado elástico y reduce la carga interna de mantener la infraestructura de agentes en etapas tempranas. Este modelo se adapta especialmente bien a las organizaciones con gran cantidad de software que pueden tolerar la arquitectura multiinquilino y quieren una iteración rápida a medida que las herramientas y los modelos siguen cambiando. Salesforce fortaleció esta parte del mercado en abril de 2026 al expandir Agent Fabric y extender la implementación de Runtime Fabric a Canadá y Japón, mientras agregaba funciones de gobernanza y puente MCP para entornos empresariales. Dentro de la industria de IA agéntica en uso de herramientas e integración de API, la entrega en la nube sigue siendo la forma más rápida para que muchos compradores lleguen a producción, incluso cuando la arquitectura a largo plazo luego se vuelve más mixta.

Se proyecta que la implementación híbrida crezca a una CAGR del 26,87% hasta 2031, convirtiéndola en el modelo de más rápido crecimiento en este segmento. El cambio refleja requisitos más estrictos de residencia de datos, registros de auditoría y controles de flujo de trabajo regulados, especialmente en casos de uso bancario, sanitario y del sector público. Un estudio alemán de 2025 de casi 150 responsables de decisiones de TI encontró que la integración de API y soluciones nativas en la nube se consideraba una capacidad central de TI, pero las obligaciones de cumplimiento también están empujando a las organizaciones hacia patrones de implementación más controlados. Ese equilibrio es importante porque el mercado de uso de herramientas e integración de API de IA agéntica depende cada vez más de si los proveedores pueden admitir tanto la agilidad como la ejecución gobernada dentro de un único modelo operativo. Las opciones autoalojadas y en instalaciones propias, por lo tanto, retienen importancia estratégica en entornos soberanos y altamente regulados, incluso si no generan ingresos actuales.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Industria de Usuario Final: Los Servicios de TI Establecen la Línea de Base, la Atención Sanitaria Reescribe la Curva de Crecimiento

Los proveedores de Tecnología y Servicios de TI representaron el 29,13% de los ingresos de usuarios finales en 2025, situándolos a la vanguardia de la adopción en el mercado de herramientas de IA agéntica e integración de API. Su ventaja temprana está vinculada a una mayor profundidad de ingeniería, mayor familiaridad con la nube y una mayor tolerancia para la implementación iterativa que la mayoría de los otros sectores. Los servicios financieros siguieron con un movimiento activo hacia la producción en 2026, incluido Goldman Sachs implementando agentes Anthropic Claude para la reconciliación de contabilidad de operaciones y flujos de trabajo de incorporación de clientes. Esto respalda la opinión de que la adopción está pasando de pilotos aislados hacia la ejecución de flujos de trabajo gobernados en entornos donde la auditabilidad importa. La participación de mercado de IA agéntica en uso de herramientas e integración de API para verticales con gran presencia empresarial está, por lo tanto, siendo moldeada tanto por el control de procesos y la preparación para el cumplimiento como por el rendimiento del modelo por sí solo.

Se proyecta que Salud y Ciencias de la Vida se expanda a una CAGR del 27,67% hasta 2031, convirtiéndola en la vertical de usuario final de más rápido crecimiento. Amazon Connect Health estuvo disponible de forma general en marzo de 2026 como un servicio elegible para HIPAA con agentes para verificación de pacientes, gestión de citas, documentación clínica ambiental y codificación médica ICD-10/CPT. Ese lanzamiento es importante porque apunta a flujos de trabajo administrativos repetitivos con clara intensidad laboral y sólidos requisitos de documentación, que son muy adecuados para la ejecución de agentes administrados. El mismo patrón sugiere que el crecimiento de la atención sanitaria en el mercado de uso de herramientas e integración de API de IA agéntica será impulsado primero por la eficiencia operativa y la precisión del flujo de trabajo, antes de que los usos clínicos más amplios escalen aún más. La manufactura, los medios de comunicación, el comercio minorista y otros sectores también están avanzando, pero sus rutas de implementación aún parecen menos maduras que el ritmo actual en las operaciones sanitarias y financieras.

Análisis Geográfico

América del Norte representó el 38,32% de los ingresos globales en 2025, otorgando a la región la mayor participación del mercado de uso de herramientas e integración de API de IA agéntica. La región se beneficia de una densa infraestructura de hiperescaladores, principales proveedores de modelos, una profunda demanda de software empresarial y compradores con presupuestos suficientemente grandes para pasar del piloto a la producción. La reestructuración de la asociación entre Microsoft y OpenAI en abril de 2026 amplió el acceso entre nubes a las ofertas de OpenAI, mientras que Amazon anunció una asociación ampliada que colocaría los modelos de OpenAI en Amazon Bedrock, fortaleciendo la elección de infraestructura para los constructores de agentes empresariales.[3]Microsoft Corporate Blogs, "La próxima fase de la asociación Microsoft-OpenAI," Microsoft, blogs.microsoft.com Los Estados Unidos siguen siendo la base de ingresos principal, mientras que Canadá y México están contribuyendo con una adopción incremental en sectores con gran intensidad de servicios. América del Norte también continúa marcando el ritmo para las aplicaciones financieras de nivel de producción, como lo demuestran implementaciones como Goldman Sachs y la asociación de FIS en torno a flujos de trabajo de delitos financieros.

Se espera que Asia-Pacífico crezca a una CAGR del 27,27% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el análisis de participación del mercado de uso de herramientas e integración de API de IA agéntica. El impulso de la región proviene de una combinación de adopción de software empresarial, asociaciones con hiperescaladores y una gran base de desarrolladores que ya utilizan IA en flujos de trabajo de entrega de software. Opsera informó en 2026 que el 90% de los equipos empresariales en Asia-Pacífico estaban utilizando IA en el ciclo de vida del desarrollo de software, lo que indica una sólida base operativa para una implementación más amplia de agentes. Es probable que el crecimiento siga siendo desigual entre los países, pero la trayectoria regional es sólida porque los impulsores de adopción difieren por mercado y aún apuntan en la misma dirección.

Europa ocupó la tercera posición regional más grande, con el Reino Unido y Alemania sirviendo como los principales centros de demanda de herramientas de IA agéntica, uso e integración de API. Los requisitos de cumplimiento bajo el RGPD, la Ley de IA de la UE y los estándares de gobernanza locales están dando forma a las elecciones de implementación aquí de manera más directa que en muchas otras regiones. Los compradores empresariales alemanes están poniendo mayor énfasis en la infraestructura controlada y los modelos de integración de API conformes, que respaldan los patrones de alojamiento híbrido y regional. En el Reino Unido y el entorno bancario europeo más amplio, Microsoft ha destacado la implementación de agentes en flujos de trabajo orientados al cliente y de servicio, lo que refuerza que los sectores regulados están avanzando cuando las herramientas de gobernanza son claras. Oriente Medio, África y América del Sur siguen siendo más pequeños hoy en día, pero la expansión de las zonas de nube y los programas de modernización empresarial están mejorando su preparación a largo plazo.

Panorama Competitivo

El mercado de IA agéntica para uso de herramientas e integración de API sigue siendo moderadamente fragmentado en la capa de productos, pero se está consolidando más rápidamente en las capas de infraestructura y plataforma. Amazon Web Services, Microsoft y Google están integrando cada vez más profundamente los servicios de orquestación y agentes en sus pilas de nube, lo que desplaza el poder de negociación hacia los proveedores con escala, distribución y gobernanza integrada. AWS avanzó aún más en esta dirección en mayo de 2026 cuando anunció la disponibilidad general de la Plataforma Claude en AWS, incluido el acceso a Claude Managed Agents en versión beta, soporte de conector MCP, API de Habilidades y recuperación web a través de cuentas de AWS existentes. Ese tipo de agrupación cambia los términos de competencia en el mercado de IA agéntica en uso de herramientas e integración de API porque los compradores pueden obtener cada vez más el tiempo de ejecución principal, las herramientas y el acceso al modelo de un solo proveedor. Los proveedores especializados, por lo tanto, necesitan una interoperabilidad más sólida entre nubes, una especialización de flujo de trabajo más profunda o una diferenciación operativa más clara para mantener su posición.

Los movimientos estratégicos en 2026 muestran con qué rapidez las capacidades adyacentes están siendo absorbidas en ofertas de plataformas más amplias. Google se comprometió a invertir hasta USD 40 mil millones en Anthropic en abril de 2026, lo que subrayó la importancia estratégica del acceso al modelo y la alineación de cómputo en los futuros ecosistemas de agentes empresariales. Snowflake también expandió Snowflake Intelligence y Cortex Code en abril de 2026 con conectores MCP, un Kit de Desarrollo de Software de Agentes para Python y TypeScript, un complemento de Claude Code y una extensión de VS Code, lo que muestra cómo los proveedores de plataformas de datos están tratando de convertirse en puntos de control operativos para los agentes empresariales. Salesforce dio un paso similar al ampliar Agent Fabric con escáneres de agentes, funciones de puente MCP, gobernanza de AI Gateway y soporte regional más amplio.[4]Salesforce, "Salesforce avanza en Agent Fabric," Salesforce, salesforce.com Estos movimientos sugieren que el control sobre las capas de integración, observabilidad y políticas se está volviendo tan importante como los propios modelos.

Los ecosistemas abiertos aún importan, lo que evita que el mercado de uso de herramientas e integración de API de IA agéntica se cierre completamente en torno a las pilas de hiperescaladores. La escala de LangChain y la continua visibilidad de los marcos de código abierto muestran que los desarrolladores aún valoran los bloques de construcción portátiles y la experimentación más rápida más allá de los límites de un solo proveedor. Esto crea espacio para los proveedores que sirven a dominios de flujo de trabajo específicos, como la revisión de delitos financieros, la documentación sanitaria y la automatización empresarial conforme. FIS, por ejemplo, se asoció con Anthropic en mayo de 2026 en un Agente de IA para Delitos Financieros, lo que demuestra que las capas de ejecución específicas del sector pueden seguir siendo defendibles incluso a medida que mejoran las capacidades generales de la plataforma. Por lo tanto, es probable que la competencia siga siendo activa en tres niveles: plataformas fundamentales, capas de orquestación compartidas y soluciones de flujo de trabajo especializadas.

Líderes de la Industria de IA Agéntica en Uso de Herramientas e Integración de API

-

OpenAI, L.L.C.

-

Amazon Web Services, Inc.

-

Microsoft Corporation

-

Google LLC

-

Salesforce, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: AWS anunció la disponibilidad general de la Plataforma Claude en AWS, el primer proveedor de nube en ofrecer acceso directo a la experiencia de plataforma nativa de Anthropic, incluidos Claude Managed Agents (versión beta), conector MCP, API de Habilidades y recuperación web, a través de cuentas de AWS existentes, lo que permite a los equipos empresariales acceder a capacidades agénticas de frontera sin gestionar una infraestructura de facturación separada.

- Mayo de 2026: FIS anunció una asociación con Anthropic para implementar un Agente de IA para Delitos Financieros, impulsado por el motor de razonamiento de Claude combinado con la infraestructura de cumplimiento bancario de FIS, para comprimir los plazos de investigación de AML de horas a minutos.

- Abril de 2026: Google se comprometió a invertir hasta USD 40 mil millones en Anthropic a una valoración de USD 380 mil millones, incluido un tramo inmediato de USD 10 mil millones, mientras que por separado aseguró un acuerdo de cómputo de 5 gigavatios a partir de 2027.

- Abril de 2026: Microsoft y OpenAI reestructuraron su asociación, eliminando la exclusividad y permitiendo a OpenAI vender productos en cualquier proveedor de nube. Amazon anunció simultáneamente que invertiría hasta USD 50 mil millones en OpenAI, incluidos USD 15 mil millones inicialmente, con la plataforma de construcción de agentes Frontier de OpenAI alojada exclusivamente en Amazon Web Services (AWS) a través de Amazon Bedrock.

Alcance del Informe Global del Mercado de IA Agéntica en Uso de Herramientas e Integración de API

El mercado de IA Agéntica en Uso de Herramientas e Integración de API se refiere al ecosistema de plataformas de software, marcos, middleware y soluciones de orquestación inteligente que permiten a los agentes de inteligencia artificial autónomos o semiautónomos interactuar con herramientas externas, sistemas empresariales, bases de datos, aplicaciones y API con el fin de ejecutar tareas, recuperar información, automatizar flujos de trabajo y apoyar los procesos de toma de decisiones. Este mercado abarca tecnologías que permiten a los agentes de IA seleccionar, invocar, gestionar y coordinar dinámicamente herramientas y conexiones de API en entornos de nube, en instalaciones propias e híbridos con una intervención humana mínima.

El Informe de IA Agéntica en Uso de Herramientas e Integración de API está Segmentado por Categoría de Herramienta (Marcos de Orquestación de Agentes, Kits de Herramientas de Incrustación y Bases de Datos Vectoriales, Herramientas de Ingeniería y Optimización de Indicaciones, Herramientas de Planificación y Programación de Tareas, Herramientas de Monitoreo y Observabilidad, y Otras Categorías de Herramientas), Estilo de Integración de API (API REST, API GraphQL, API gRPC, API WebSocket y de Transmisión, SDK Propietarios, Otros Estilos de Integración de API), Implementación (SaaS Nativo en la Nube, Autoalojado y en Instalaciones Propias, e Híbrido), Industria de Usuario Final (Proveedores de Tecnología y Servicios de TI, Servicios Financieros, Salud y Ciencias de la Vida, Medios de Comunicación y Entretenimiento, Manufactura e Industrial, Comercio Minorista y Comercio Electrónico, y Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Marcos de Orquestación de Agentes |

| Kits de Herramientas de Incrustación y Bases de Datos Vectoriales |

| Herramientas de Ingeniería y Optimización de Indicaciones |

| Herramientas de Planificación y Programación de Tareas |

| Herramientas de Monitoreo y Observabilidad |

| Otros |

| API REST |

| API GraphQL |

| API gRPC |

| API WebSocket y de Transmisión en Tiempo Real |

| SDK Propietarios |

| SaaS Nativo en la Nube |

| Autoalojado / Local |

| Híbrido |

| Proveedores de Tecnología y Servicios de TI |

| Servicios Financieros |

| Salud y Ciencias de la Vida |

| Medios de Comunicación y Entretenimiento |

| Manufactura e Industrial |

| Comercio Minorista y Comercio Electrónico |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Categoría de Herramienta | Marcos de Orquestación de Agentes | ||

| Kits de Herramientas de Incrustación y Bases de Datos Vectoriales | |||

| Herramientas de Ingeniería y Optimización de Indicaciones | |||

| Herramientas de Planificación y Programación de Tareas | |||

| Herramientas de Monitoreo y Observabilidad | |||

| Otros | |||

| Por Estilo de Integración de API | API REST | ||

| API GraphQL | |||

| API gRPC | |||

| API WebSocket y de Transmisión en Tiempo Real | |||

| SDK Propietarios | |||

| Por Modo de Implementación | SaaS Nativo en la Nube | ||

| Autoalojado / Local | |||

| Híbrido | |||

| Por Industria de Usuario Final | Proveedores de Tecnología y Servicios de TI | ||

| Servicios Financieros | |||

| Salud y Ciencias de la Vida | |||

| Medios de Comunicación y Entretenimiento | |||

| Manufactura e Industrial | |||

| Comercio Minorista y Comercio Electrónico | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de IA agéntica en uso de herramientas e integración de API?

El mercado de IA agéntica en uso de herramientas e integración de API fue valorado en USD 3,47 mil millones en 2025, se sitúa en USD 4,43 mil millones en 2026, y se prevé que alcance USD 14,22 mil millones para 2031 a una CAGR del 26,27%.

¿Qué categoría de herramienta lidera la generación de ingresos en este espacio?

Los Marcos de Orquestación de Agentes lideraron con una participación del 34,12% en 2025 porque se sitúan entre el razonamiento del modelo y la ejecución de herramientas externas, lo que los hace centrales para el control del flujo de trabajo en producción.

¿Qué estilo de API está creciendo más rápido para las implementaciones de agentes empresariales?

Se prevé que las API gRPC crezcan a una CAGR del 27,39% hasta 2031, lo que refleja una mayor demanda de flujos de trabajo de baja latencia y múltiples pasos donde la eficiencia del transporte importa más.

¿Por qué la implementación híbrida está ganando terreno a pesar del liderazgo del SaaS nativo en la nube?

El SaaS nativo en la nube lideró con una participación del 61,89% en 2025, pero la implementación híbrida está creciendo a una CAGR del 26,87% porque los compradores regulados necesitan un mayor control sobre la residencia, los registros de auditoría y los flujos de trabajo sensibles.

¿Qué grupo de usuarios finales está creciendo más rápido en 2026 y más allá?

Salud y Ciencias de la Vida es la vertical de más rápido crecimiento, con una CAGR proyectada del 27,67% hasta 2031, respaldada por la demanda de verificación de pacientes, documentación y automatización de codificación.

¿Qué región ofrece las mejores perspectivas de crecimiento hasta 2031?

Se espera que Asia-Pacífico crezca a una CAGR del 27,27% hasta 2031, mientras que América del Norte sigue siendo la mayor base regional con una participación del 38,32% en 2025.

Última actualización de la página el: