Tamanho e Participação do Mercado de Cadeia de Suprimentos com Inteligência Artificial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 34.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cadeia de Suprimentos com Inteligência Artificial por Mordor Intelligence

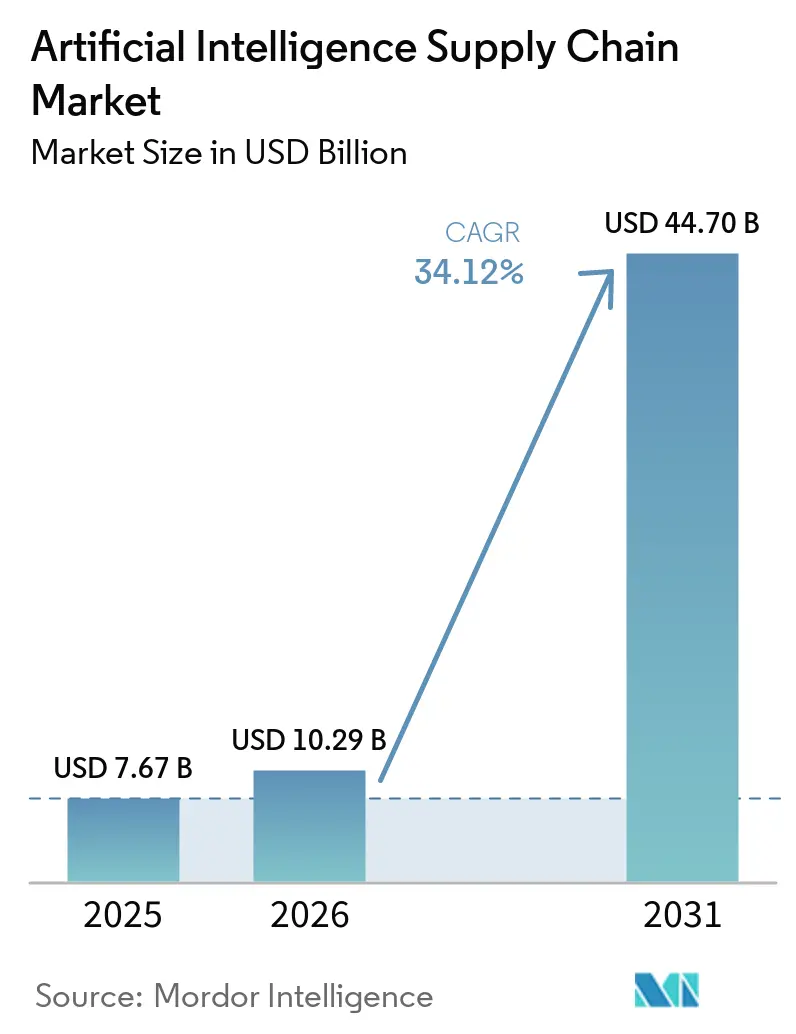

O tamanho do mercado de cadeia de suprimentos com inteligência artificial deve crescer de USD 7,67 bilhões em 2025 para USD 10,29 bilhões em 2026 e está previsto para atingir USD 44,7 bilhões até 2031, a um CAGR de 34,12% no período de 2026 a 2031. A adoção acelerada decorre de empresas que buscam cadeias de suprimentos autônomas e resistentes a interrupções, uma tendência amplificada pela atual escassez de GPUs aceleradoras de IA que prolonga os prazos de implantação e obriga à otimização de recursos computacionais escassos. Copilotos de IA generativa, comprovadamente capazes de reduzir milhões em custos de planejamento em grandes empresas de bens de consumo, estão escalando rapidamente, enquanto a computação sensível ao contexto integra dados de sensores IoT para tomada de decisões em tempo real em redes complexas. A América do Norte lidera na comercialização inicial e no financiamento de capital de risco, mas a Ásia-Pacífico está fechando a lacuna por meio de massivos programas de infraestrutura de IA apoiados por governos regionais. A intensidade competitiva permanece elevada à medida que hiperescaladores de nuvem, ISVs de nicho e emergentes especialistas em computação de borda disputam para entregar soluções centradas em plataformas que reduzem o custo total de propriedade.

Principais Conclusões do Relatório

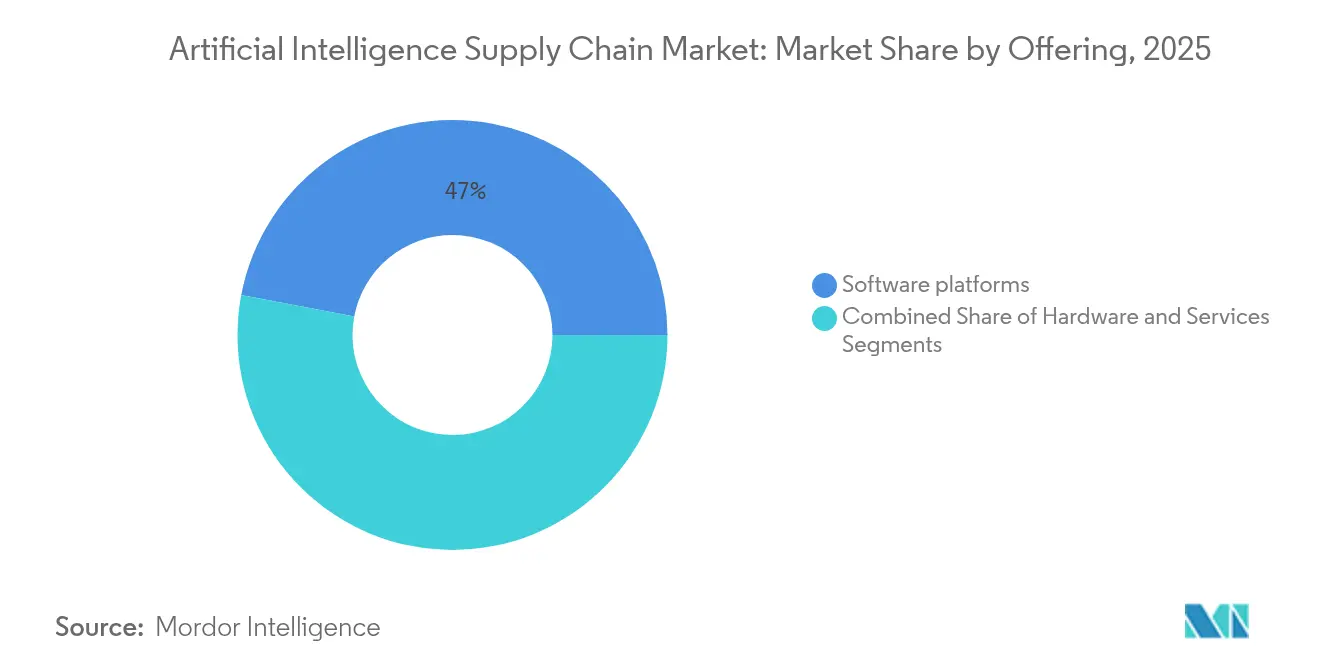

- Por oferta, as soluções de software capturaram 47,02% da participação do mercado de cadeia de suprimentos com inteligência artificial em 2025; os serviços devem expandir a um CAGR de 18,92% até 2031.

- Por tecnologia, o aprendizado de máquina liderou com 37,30% de participação em 2025, enquanto a computação sensível ao contexto registra o maior CAGR projetado de 22,15% até 2031.

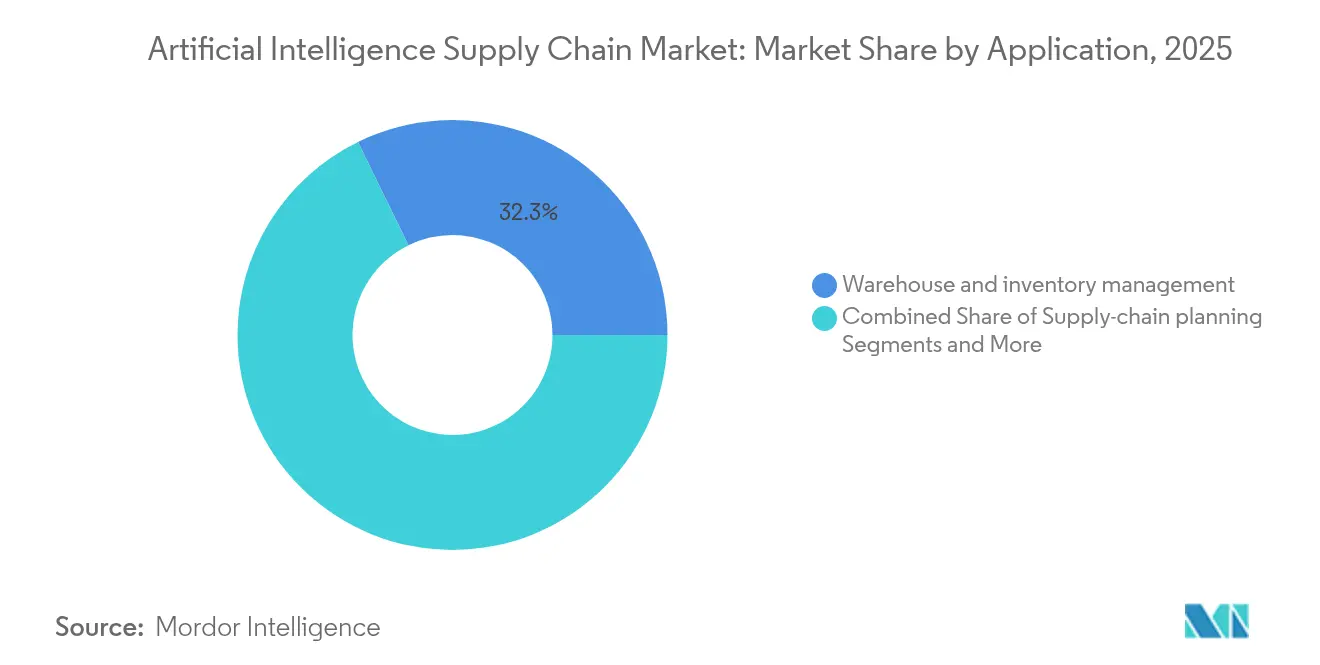

- Por aplicação, a gestão de armazém e estoque deteve 32,25% do tamanho do mercado de cadeia de suprimentos com inteligência artificial em 2025; a gestão de riscos e interrupções avança a um CAGR de 19,85% até 2031.

- Por setor de usuário final, o varejo e o comércio eletrônico dominaram com 27,10% de participação na receita em 2025, enquanto saúde e ciências da vida deve crescer a um CAGR de 16,95% até 2031.

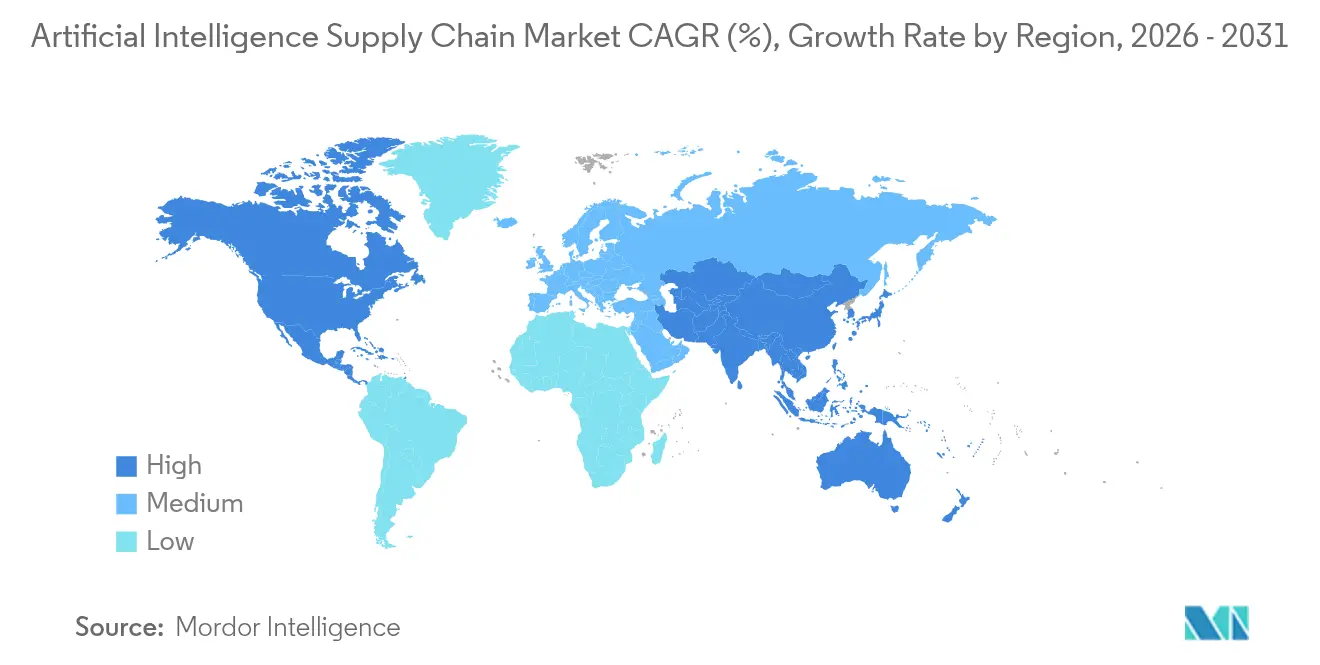

- Por geografia, a América do Norte respondeu por 41,25% do tamanho do mercado de cadeia de suprimentos com inteligência artificial em 2025, com a Ásia-Pacífico preparada para expandir a um CAGR de 17,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Cadeia de Suprimentos de Inteligência Artificial*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de custos operacionais e de erros | +8.5% | Global | Médio prazo (2 a 4 anos) |

| Aumento do rendimento de armazéns por meio de robôs móveis autônomos | +6.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento de copilotos de IA generativa para previsão de demanda | +7.8% | Global, com ganhos iniciais na América do Norte | Curto prazo (≤ 2 anos) |

| IA agêntica para auto-orquestração de ponta a ponta | +5.1% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Dados sintéticos para precisão no planejamento da cadeia de suprimentos | +3.4% | Global | Médio prazo (2 a 4 anos) |

| Plataformas de nuvem setorial integrando IA e IoT | +4.7% | Mercados desenvolvidos em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de custos operacionais e de erros

Empresas que implantam IA para manutenção preditiva, roteamento dinâmico e alocação inteligente relatam economias de custos de 15 a 20% e precisão de pedidos quase perfeita, ganhos que liberam capital para projetos adicionais de IA. Fabricantes automotivos que utilizam visão computacional reduziram as taxas de defeitos em 30%, reforçando um argumento financeiro que acelera a implantação de plataformas em setores discretos e de processo. Os benefícios de escala se multiplicam em múltiplas instalações, posicionando a IA como uma alavanca essencial para a proteção de margens durante a volatilidade econômica.

Aumento do rendimento de armazéns por meio de robôs móveis autônomos

Saltos de produtividade de 25 a 50% e reduções de incidentes de até 60% demonstram o retorno imediato sobre o investimento dos sistemas robóticos, enquanto os emergentes designs humanoides prometem flexibilidade agnóstica de tarefas sem grandes reformas nas instalações. A adoção é mais forte em regiões com alto custo de mão de obra, com projeções de que a maioria dos centros de distribuição do Reino Unido adicionará robôs até 2030. Esses ganhos encurtam os períodos de retorno e sustentam o crescente aumento da demanda do comércio eletrônico.

Aumento de copilotos de IA generativa para previsão de demanda

Mais da metade dos executivos de cadeia de suprimentos está pilotando copilotos de IA generativa, atraídos pela capacidade de integrar sentimento social, condições climáticas e indicadores macroeconômicos em previsões acionáveis. A plataforma Lighthouse da Kraft Heinz, por exemplo, ajusta autonomamente os cronogramas de produção em tempo real e melhora a precisão das previsões em percentuais de dois dígitos[3]Kraft Heinz, "AI Lighthouse expands to global factories," Kraft Heinz, kraftheinzcompany.com. Interfaces em linguagem natural permitem que planejadores não técnicos gerem cenários rapidamente, democratizando a análise avançada.

IA agêntica para auto-orquestração de ponta a ponta

Líderes em logística como a UPS demonstram IA agêntica que avalia milhares de variáveis para redirecionar remessas e alocar capacidade em minutos. Os agentes de orquestração da C3.ai automatizam tarefas de sourcing e atendimento, aprendendo a cada ciclo para melhorar a resiliência. À medida que os algoritmos amadurecem, espera-se que o software de compras transfira 15% das decisões rotineiras para agentes autônomos até 2028[1]C3.ai, "C3 AI Supply Chain Suite introduces multi-hop orchestration agents," C3.ai, c3.ai.

Análise de Impacto das Restrições do Mercado de Cadeia de Suprimentos de Inteligência Artificial*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez e concentração de GPUs aceleradoras de IA | -12.3% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Silos de dados legados fragmentados e de baixa qualidade | -8.7% | Global, mais elevado em setores tradicionais | Médio prazo (2 a 4 anos) |

| Crescentes ameaças cibernéticas e de envenenamento de modelos específicas de IA | -4.2% | Global, ecossistemas conectados | Longo prazo (≥ 4 anos) |

| Regulamentações emergentes de IA confiável | -6.8% | Europa e América do Norte, com expansão mundial | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez e concentração de GPUs aceleradoras de IA

Os prazos de entrega para GPUs de alto nível atingiram dois dígitos em semanas, com preços de tabela próximos a USD 40.000, levando as empresas a racionar o processamento computacional e adotar arquiteturas mais eficientes. O risco de fornecimento é amplificado pela concentração geográfica da fabricação de substratos, obrigando as empresas a pré-encomendar capacidade com anos de antecedência e repensar as estratégias de alocação de cargas de trabalho de IA.

Crescentes ameaças cibernéticas e de envenenamento de modelos específicas de IA na borda

As implantações distribuídas de IA introduzem novas superfícies de ataque. Pesquisas mostram que ataques de envenenamento de dados podem degradar a precisão da detecção de anomalias em percentuais de dois dígitos, forçando gastos adicionais em governança de modelos e arquiteturas de confiança zero. A maior exposição cibernética pode atrasar as transições de piloto para produção, especialmente em setores altamente regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Cadeia de Suprimentos de Inteligência Artificial

Por Oferta:

Os serviços crescem apesar da dominância do softwareAs plataformas de software detiveram 47,02% da participação do mercado de cadeia de suprimentos com inteligência artificial em 2025, refletindo a preferência das empresas por suítes integradas que abrangem planejamento, execução e análise. No entanto, a receita de serviços está crescendo a um CAGR de 18,92% à medida que as organizações terceirizam implementação, treinamento de modelos e otimização contínua para parceiros especializados. Os provedores de implementação e serviços gerenciados se beneficiam da escassez de habilidades e da complexidade dos ecossistemas de múltiplos fornecedores.

O hardware permanece a menor fatia, mas exerce influência desproporcional devido ao contínuo gargalo de GPUs. A escassez gerou interesse em aceleradores alternativos, como TPUs e FPGAs, o que, por sua vez, impulsiona a demanda por serviços de portabilidade de código e compressão de modelos. As empresas capazes de integrar pilhas de computação heterogêneas sem sacrificar o desempenho estão conquistando participação no mercado de cadeia de suprimentos com inteligência artificial.

Por Tecnologia:

A computação sensível ao contexto perturba a liderança do aprendizado de máquinaO aprendizado de máquina manteve 37,30% de participação em 2025, consolidando seu status como o mecanismo analítico padrão para previsão de demanda e reabastecimento. O processamento de linguagem natural acelera a automação de compras ao traduzir textos de contratos em insights estruturados, enquanto a visão computacional se expande da inspeção de qualidade para a navegação robótica.

A computação sensível ao contexto, no entanto, está escalando mais rapidamente, a um CAGR de 22,15%, à medida que a telemetria de IoT alimenta mecanismos de otimização em tempo real. Esses sistemas ajustam decisões com base na temperatura ambiente, na saúde dos equipamentos e nos padrões de tráfego, proporcionando correções de curso quase instantâneas. O tamanho do mercado de cadeia de suprimentos com inteligência artificial vinculado a soluções sensíveis ao contexto deve crescer acentuadamente à medida que os preços dos sensores caem e os frameworks de IA de borda amadurecem.

Por Aplicação:

A gestão de riscos supera as operações tradicionaisA gestão de armazém e estoque dominou com 32,25% de participação do tamanho do mercado de cadeia de suprimentos com inteligência artificial em 2025. Os sistemas de armazenamento automatizado e a separação guiada por visão computacional proporcionam retornos rápidos e ganhos mensuráveis de rendimento.

A gestão de riscos e interrupções cresce a um CAGR de 19,85%, refletindo a urgência em nível de conselho de administração para lidar com choques geopolíticos e eventos relacionados ao clima. As torres de controle habilitadas por IA simulam milhares de contingências, priorizam ações de mitigação e acionam autonomamente ajustes de fornecedores ou logística. Essas capacidades atraem CFOs que buscam métricas de resiliência quantificadas para seguros, empréstimos e divulgações de ESG.

Por Setor de Usuário Final:

A saúde acelera além da liderança do varejoO varejo e o comércio eletrônico aproveitaram os primeiros testes de IA para otimizar o atendimento no mesmo dia, representando 27,10% da receita em 2025. Os investimentos vão desde chatbots conversacionais que gerenciam consultas de pedidos até gêmeos digitais que alocam estoque de segurança em toda a rede.

A área de saúde e ciências da vida, avançando a um CAGR de 16,95%, adota a inteligência artificial nas ciências da vida para proteger a integridade da cadeia de frio e atender a rigorosas normas de rastreabilidade. As empresas farmacêuticas integram sensores sensíveis ao contexto para monitorar desvios de temperatura e enviar instruções autônomas de redirecionamento quando excursões ameaçam a viabilidade do produto. O setor de cadeia de suprimentos de inteligência artificial observa empresas de ciências da vida pioneirando a genealogia de lotes orientada por IA, estabelecendo modelos que outros setores regulamentados seguirão.

Análise Geográfica

Mercado de Cadeia de Suprimentos de Inteligência Artificial na América do Norte

A América do Norte capturou a maior participação no mercado de cadeia de suprimentos de inteligência artificial, com 41,25% em 2025, impulsionada por robusto financiamento de capital de risco e pela presença de gigantes tecnológicos que integram serviços de IA, nuvem e edge em ofertas completas. Aquisições estratégicas, como a compra da One Network Enterprises pela Blue Yonder por 839 milhões de USD, ilustram uma onda de consolidação de plataformas impulsionada pela demanda dos clientes por soluções de ponta a ponta. As empresas regionais também se beneficiam de uma regulamentação clara e antecipada, o que apoia pilotos e expansões mais rápidos.

Mercado de Cadeia de Suprimentos de Inteligência Artificial na APAC

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 17,9% até 2031. Programas nacionais na China, no Japão e na Coreia do Sul subsidiam a infraestrutura de IA, enquanto potências manufatureiras implantam IA agêntica para contornar a escassez de mão de obra. Os governos também financiam projetos de autossuficiência em semicondutores para reduzir a exposição aos riscos de fornecimento externo de GPUs, um incentivo que acelera a adoção doméstica de IA.

Mercado de Cadeia de Suprimentos de Inteligência Artificial na Europa, LATAM e África

A Europa mantém uma trajetória de crescimento estável à medida que as regulamentações de sustentabilidade e de IA confiável estimulam a demanda por fluxos de trabalho de IA transparentes e auditáveis. As empresas investem em IA para rastrear emissões de Escopo 3, otimizar a logística reversa e cumprir a Lei de Inteligência Artificial da União Europeia. Em outras regiões, as implantações em estágio inicial na América Latina e na África concentram-se em casos de uso básicos de visibilidade e planejamento de demanda, frequentemente entregues por meio de modelos de assinatura baseados em nuvem que reduzem as barreiras de entrada.

Cenário Competitivo

O mercado de cadeia de suprimentos com inteligência artificial é fragmentado, com os cinco principais fornecedores controlando menos de 20% da receita total. Os hiperescaladores de nuvem — Amazon Web Services, Microsoft Azure e Google Cloud — capitalizam a escala de infraestrutura, oferecendo modelos pré-treinados e pipelines de dados integrados que encurtam o tempo para obtenção de valor. Provedores especializados como Kinaxis, C3.ai e Blue Yonder se diferenciam por meio de expertise de domínio e aceleradores específicos do setor.

A atividade estratégica ressalta uma mudança em direção à orquestração de ecossistemas. A aquisição da One Network Enterprises pela Blue Yonder visa unir a visibilidade da torre de controle com a colaboração entre múltiplas empresas, enquanto a Oracle incorpora agentes autônomos diretamente em seu conjunto ERP para reduzir as transferências manuais de fluxo de trabalho. A NVIDIA implanta um fundo de capital de risco de USD 1 bilhão para financiar startups de "IA central" que impulsionam a demanda por GPUs, posicionando-se tanto como fornecedora de componentes quanto como orquestradora da cadeia de valor.

Os segmentos de IA de borda e dados sintéticos atraem financiamento de novos entrantes, dada a necessidade imediata de conservar ciclos de processamento e lidar com restrições de privacidade. Parcerias como a Kinaxis-Databricks combinam algoritmos profundos de cadeia de suprimentos com plataformas de dados nativas em nuvem, sinalizando uma convergência mais ampla entre engenharia de dados e inteligência de decisão[2]Kinaxis, "Kinaxis and Databricks partner on AI-powered orchestration," Kinaxis, kinaxis.com. Apesar da intensa atividade de fusões e aquisições, persistem oportunidades de espaço em branco em defesa aeroespacial, cadeias de frio de ciências da vida e logística em mercados emergentes, onde poucos fornecedores oferecem soluções completas de IA.

Líderes do Setor de Cadeia de Suprimentos com Inteligência Artificial

Amazon Web Services, Inc.

IBM Corporation

Microsoft Corporation

SAP SE

NVIDIA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Cadeia de Suprimentos de Inteligência Artificial

- Amazon Web Services, Inc.

- Microsoft Corporation

- IBM Corporation

- SAP SE

- NVIDIA Corporation

- Intel Corporation

- Oracle Corporation

- Alibaba Group Holding Limited

- Deutsche Post DHL Group

- Logility, Inc.

- Blue Yonder Group, Inc.

- Kinaxis Inc.

- C3.ai, Inc.

- Google LLC (Google Cloud)

- Palantir Technologies Inc.

- Zebra Technologies Corporation

- Llamasoft (a Coupa company)

- Salesforce, Inc.

- Accenture plc (supply-chain AI services)

- Snowflake Inc.

Desenvolvimento Recente do Setor no Mercado de Cadeia de Suprimentos de Inteligência Artificial

- Junho de 2025: A Amazon apresentou o mapeamento Wellspring, um modelo de previsão de demanda de próxima geração, e atualizações de robótica em linguagem natural, apoiados por investimentos de USD 1,2 bilhão em capacitação da força de trabalho.

- Maio de 2025: A SAP lançou seu manual de IA empresarial no Sapphire 2025, com ênfase em inteligência agêntica para diferenciação da cadeia de suprimentos.

- Abril de 2025: A Kinaxis e a Databricks integraram o Kinaxis Maestro com a Plataforma de Inteligência de Dados da Databricks para suportar orquestração preditiva e autônoma em escala.

- Março de 2025: A Kraft Heinz expandiu sua plataforma AI Lighthouse para fábricas globais para aprimorar a previsão de demanda e a otimização da produção.

Mercado de Cadeia de Suprimentos de Inteligência Artificial Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Coberturas

A Mordor Intelligence define o mercado de Inteligência Artificial na Cadeia de Suprimentos como a receita gerada mundialmente a partir de soluções de software, hardware e serviços que incorporam aprendizado de máquina, visão computacional, processamento de linguagem natural ou computação sensível ao contexto para planejar, executar e monitorar tarefas como previsão de demanda, otimização de estoque, roteamento e automação de armazéns.

Exclusão do escopo: ferramentas de automação de processos robóticos puras que carecem de algoritmos de autoaprendizagem estão fora deste estudo.

Visão Geral da Segmentação

- Por Oferta

- Hardware

- Chips aceleradores de IA (GPU, TPU, ASIC)

- Dispositivos de borda e sensores

- Robótica e robôs móveis autônomos

- Software

- Plataformas de cadeia de suprimentos com IA

- Suítes de análise preditiva

- Serviços

- Implementação e integração

- Serviços gerenciados e de suporte

- Hardware

- Por Tecnologia

- Aprendizado de Máquina

- Visão Computacional

- Processamento de Linguagem Natural

- Computação Sensível ao Contexto

- Outras Técnicas de IA (Grafos, GANs)

- Por Aplicação

- Planejamento da cadeia de suprimentos e S&OP

- Gestão de armazém e estoque

- Transporte e roteamento de frotas

- Gestão de riscos e interrupções

- Assistentes virtuais e chatbots

- Otimização de compras e sourcing

- Por Setor de Usuário Final

- Manufatura

- Automotivo

- Alimentos e Bebidas

- Saúde e Ciências da Vida

- Varejo e Comércio Eletrônico

- Aeroespacial e Defesa

- Bens de Consumo Embalados

- Outros Setores (Energia, Químicos)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- CCG

- Israel

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossa equipe conversou com arquitetos de software de cadeia de suprimentos, responsáveis por compras de operadores logísticos terceirizados e fornecedores de semicondutores na América do Norte, Europa e Ásia-Pacífico. Uma breve pesquisa com planejadores de varejo e automotivo validou as taxas de adoção e os preços médios de venda, permitindo-nos refinar as premissas da pesquisa documental.

Pesquisa Documental

Revisamos dados abertos do UN Comtrade, índices de comércio da OMC, produção manufatureira da OCDE, do Departamento de Estatísticas de Transporte dos EUA, pesquisas de custos logísticos do Eurostat e artigos técnicos da Associação Internacional de Logística de Armazéns. Os relatórios anuais (10-Ks) das empresas, apresentações para investidores e famílias de patentes acessadas por meio do Questel ajudaram a mapear a solidez financeira e os caminhos de inovação. Essas fontes são ilustrativas; muitas referências adicionais embasaram a coleta e o esclarecimento de dados.

Dimensionamento e Previsão de Mercado

Uma reconstrução de cima para baixo ancorada no valor adicionado da manufatura global de 2024 e nos gastos com frete é verificada de forma cruzada com roll-ups de receita de fornecedores de baixo para cima e verificações de preço multiplicado por volume amostradas. Variáveis como volumes de pedidos de comércio eletrônico, tendências de preços de GPUs, picos sazonais do varejo, índices de capacidade de frete e proliferação de SKUs alimentam uma regressão multivariada que produz fatores de crescimento anuais. A análise de cenários ajusta os choques de fornecimento de semicondutores antes que os resultados sejam finalizados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagem de anomalias, revisão por pares e aprovação sênior. Os modelos são atualizados anualmente, e nossa equipe emite atualizações intermediárias quando eventos materiais, como mudanças abruptas de tarifas, surgem. Cada publicação é verificada novamente antes da entrega para que os clientes recebam a visão mais recente.

Por que Nossa Base de Referência de Cadeia de Suprimentos com Inteligência Artificial Merece Confiança

As estimativas publicadas frequentemente diferem porque as empresas escolhem escopos, âncoras de preço ou cadências de atualização distintos. Ancoramos os números em limites de solução claramente definidos e nas evidências de adoção mais recentes, o que mantém nossa base de referência equilibrada e reproduzível. Os principais fatores de divergência incluem se a receita de hardware é contabilizada com o software, se a receita de serviços é bruta ou líquida, o momento da conversão de moeda e a agressividade das curvas de penetração da Ásia-Pacífico.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 7,67 B (2025) | Nenhum | |

| USD 14,49 B (2025) | Consultoria Global A | Inclui receita de automação logística e depende do empilhamento de receita de fornecedores sem verificações do lado da demanda |

| USD 9,94 B (2025) | Publicação Setorial B | Aplica aumento de preço uniforme e projeta o crescimento histórico para o futuro sem nova validação primária |

Essas comparações mostram que a Mordor Intelligence, ao selecionar o escopo correto, testar variáveis e atualizar anualmente, entrega uma base de referência transparente que os tomadores de decisão podem replicar com recursos limitados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cadeia de suprimentos com inteligência artificial?

O tamanho do mercado de cadeia de suprimentos com inteligência artificial atingiu USD 10,29 bilhões em 2026 e está projetado para crescer rapidamente em direção a USD 44,7 bilhões até 2031.

Qual região lidera a adoção de IA nas cadeias de suprimentos?

A América do Norte detém 41,25% da receita devido a fortes ecossistemas de infraestrutura em nuvem e pilotos empresariais iniciais.

Qual área de aplicação está crescendo mais rapidamente?

A gestão de riscos e interrupções apresenta o maior CAGR de 19,85%, à medida que as empresas priorizam a resiliência.

Por que os serviços estão crescendo mais rapidamente do que o software?

As empresas precisam de expertise externa para implantar, governar e refinar modelos de IA, impulsionando os serviços a um CAGR de 18,92% até 2031.

Como a escassez de GPUs está afetando a adoção?

A escassez de GPUs prolonga os cronogramas de implantação e desloca o foco para arquiteturas eficientes em termos de processamento computacional e estratégias de IA de borda.

Quais setores estão acelerando os investimentos além do varejo?

Saúde e ciências da vida estão avançando a um CAGR de 16,95% para aproveitar a IA para a integridade da cadeia de frio e conformidade regulatória.

Página atualizada pela última vez em: