Tamanho e Participação do Mercado de IA Agêntica em Mídia, Entretenimento e Criação de Conteúdo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 33.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA Agêntica em Mídia, Entretenimento e Criação de Conteúdo por Mordor Intelligence

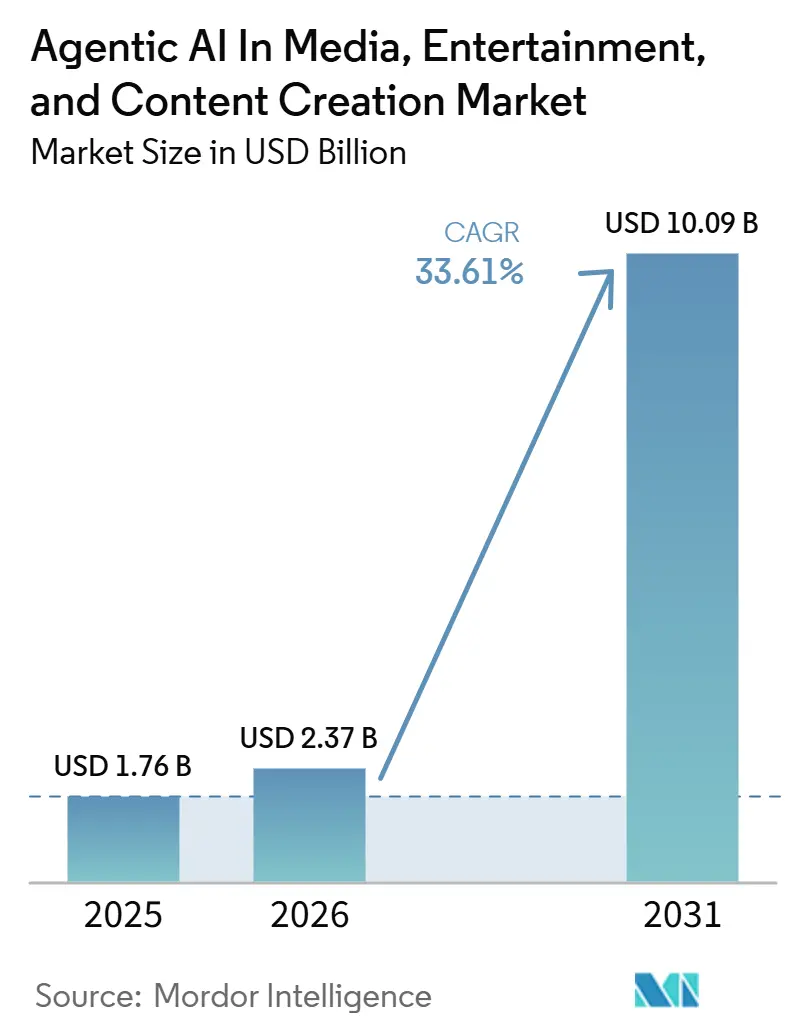

Espera-se que o tamanho do mercado de IA Agêntica em mídia, entretenimento e criação de conteúdo cresça de USD 1,76 bilhão em 2025 para USD 2,37 bilhões em 2026, com previsão de atingir USD 10,09 bilhões até 2031 a um CAGR de 33,61% no período 2026-2031. A adoção está avançando além de ferramentas assistivas isoladas à medida que os frameworks de orquestração multiagente amadurecem, permitindo que estúdios e criadores independentes automatizem a decomposição de roteiros, a marcação de ativos e a geração de metadados com supervisão mínima. Uma queda de 70% nos custos de inferência de IA generativa entre 2024 e 2025 abriu capacidades de nível estúdio para pequenas equipes, enquanto os cortes de 40% nos preços de GPU em nuvem pelos hiperescaladores removeram as principais barreiras de computação. Estágios de produção virtual se expandiram em Los Angeles, Londres e Atlanta, comprovando que volumes de LED em tempo real podem encurtar as filmagens em locação e reduzir os custos logísticos. Simultaneamente, o apetite das plataformas de streaming por bibliotecas hiperpersonalizadas impulsionou os mecanismos de recomendação a orientar mais de 80% das escolhas dos espectadores, consolidando a IA como uma alavanca de receita em vez de um complemento experimental.

Principais Conclusões do Relatório

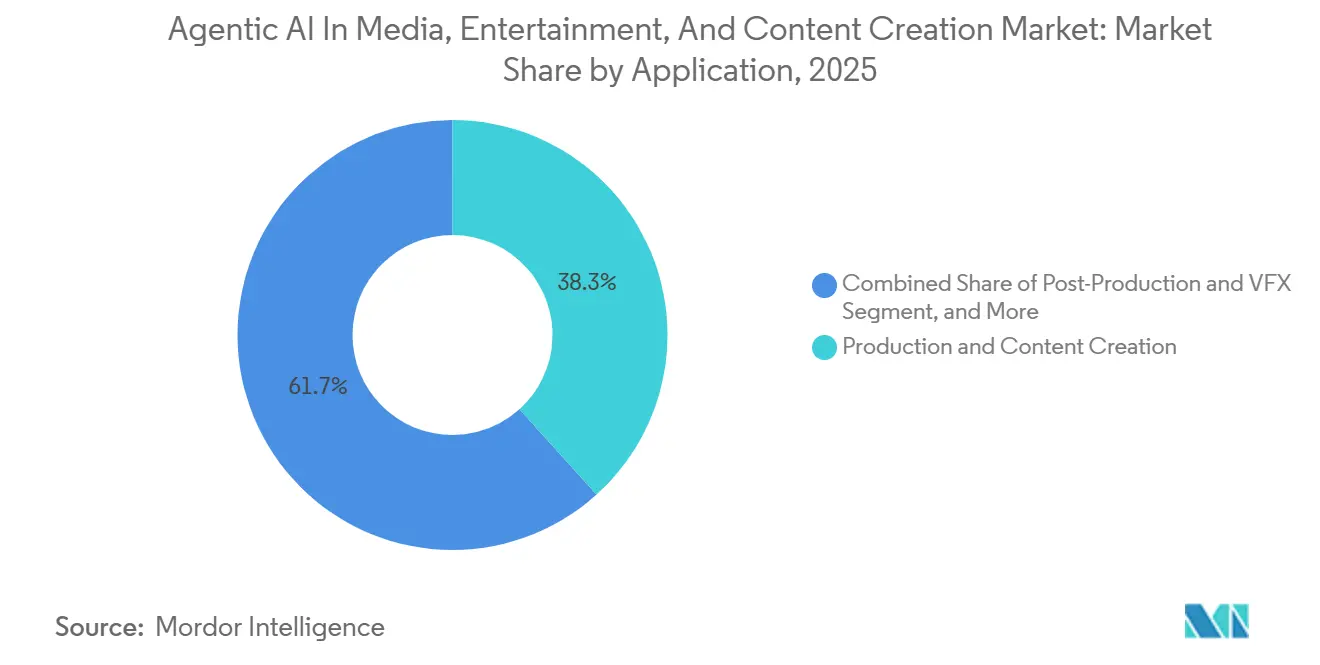

- Por aplicação, produção e criação de conteúdo liderou com 38,31% da receita de 2025, enquanto localização e traduções deve registrar o CAGR mais rápido de 34,81% até 2031.

- Por nível de autonomia de IA, a IA assistiva respondeu por 51,24% do mercado em 2025, ao passo que a IA totalmente agêntica tem previsão de expandir a um CAGR de 34,21% até 2031.

- Por modelo de implantação, a nuvem deteve 61,89% de participação em 2025, mas as arquiteturas híbridas estão no caminho para o maior CAGR de 34,18% ao longo da janela de previsão.

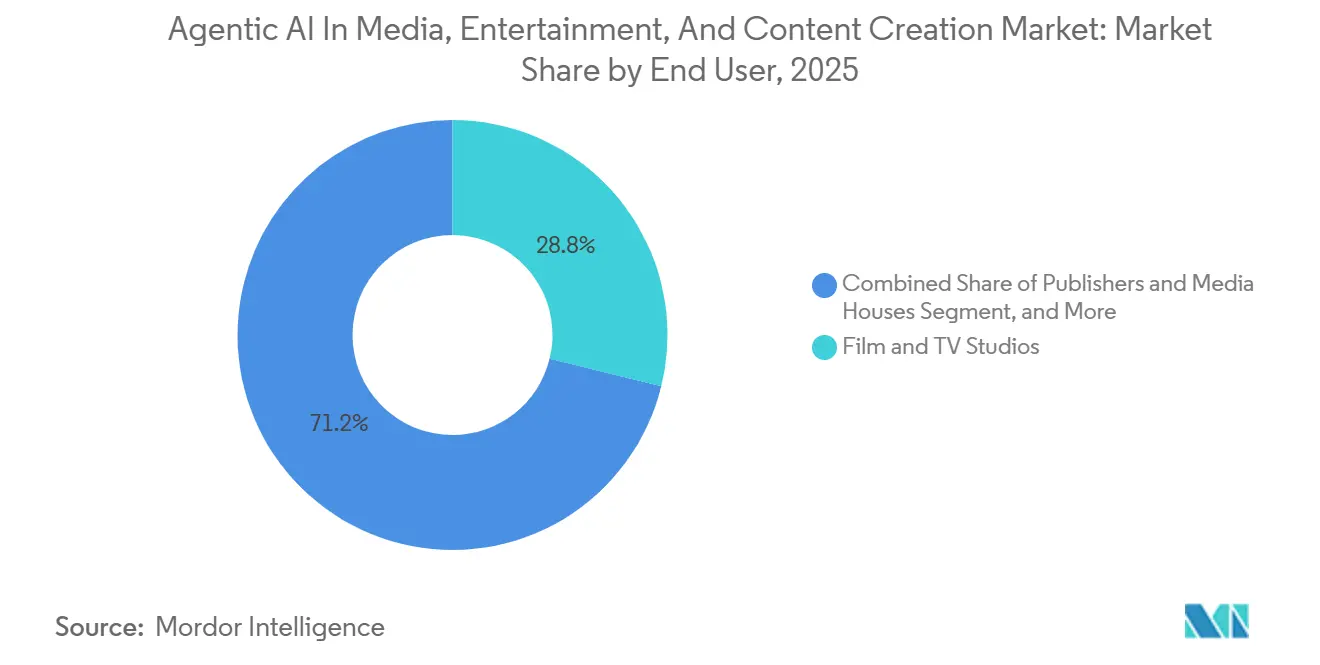

- Por usuário final, os estúdios de cinema e TV capturaram 28,83% das vendas de 2025, mas criadores independentes e PMEs devem crescer a um CAGR de 34,61% até 2031.

- Por componente, as plataformas de software representaram 54,33% do valor de 2025, enquanto os serviços devem crescer mais rapidamente a um CAGR de 33,56% até 2031.

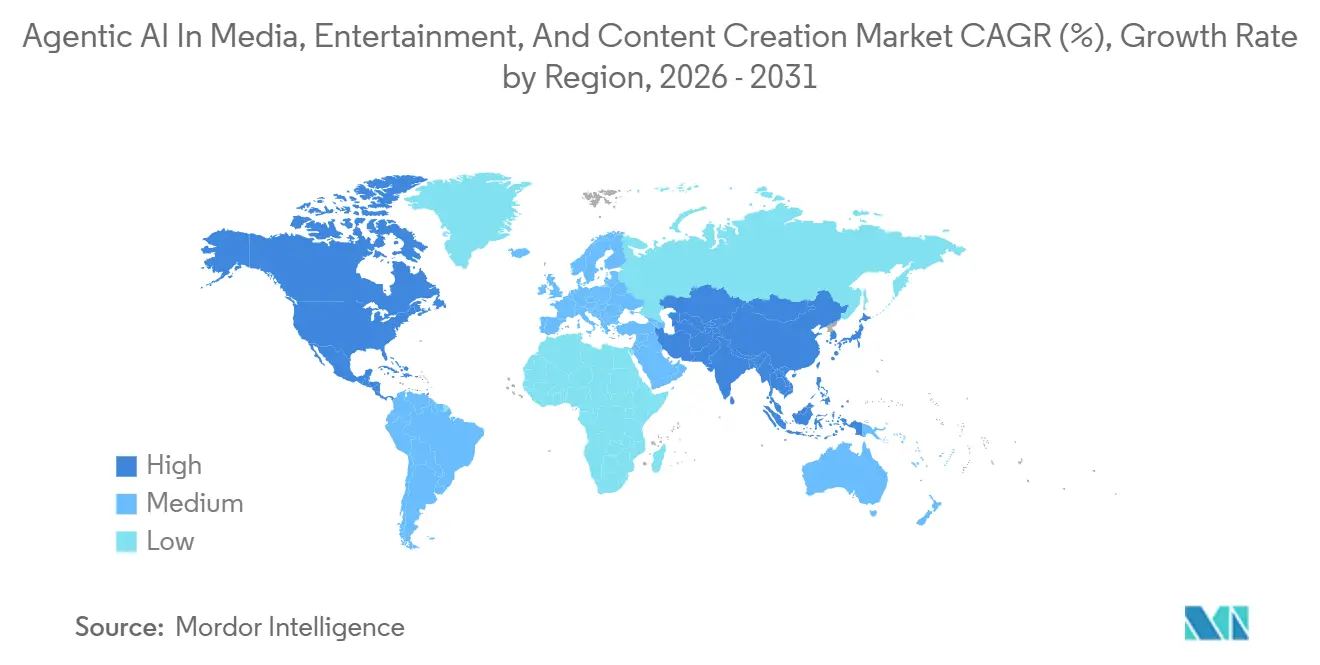

- Por geografia, a América do Norte contribuiu com 37,72% da receita de 2025, embora a Ásia-Pacífico esteja posicionada para o CAGR mais forte de 34,59% ao longo da perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA Agêntica em Mídia, Entretenimento e Criação de Conteúdo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reduções de Custos de IA Generativa Habilitando Criadores Independentes | +6.2% | Global, com concentração na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda das Plataformas de Streaming por Conteúdo Hiperpersonalizado | +5.8% | Global, liderado pela América do Norte e Europa; adoção rápida na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ascensão dos Estágios de Produção Virtual na Cinematografia | +4.9% | América do Norte e Europa como núcleo, expandindo-se para o Oriente Médio e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Guerras de Preços de GPU em Nuvem entre Hiperescaladores | +4.3% | Global, com maior impacto na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ferramentas de Voz Generativa e Dublagem Localizando Catálogos Antigos | +3.7% | Global, com ganhos expressivos na Ásia-Pacífico, América do Sul e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Mercados de Ajuste Fino de Modelos Fundamentais | +2.9% | América do Norte e Europa como adotantes iniciais, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reduções de Custos de IA Generativa Habilitando Criadores Independentes

Uma queda de 70% nos preços de inferência entre o início de 2024 e o final de 2025 reduziu as barreiras de entrada e permitiu que produtores do YouTube concluíssem vídeos de um minuto por menos de USD 50. O financiamento fluiu para empresas nativas de IA como Sozee e Channel Farm, que automatizam a criação de roteiros, storyboards e geração de ativos. Ferramentas de orquestração sem código que encadeiam modelos da OpenAI, Anthropic e Cohere eliminaram a necessidade de talentos em engenharia. O preço do GPT-4 Turbo da OpenAI caiu de USD 0,03 por 1.000 tokens em janeiro de 2024 para USD 0,01 em dezembro de 2025, enquanto os custos de geração de imagens em plataformas como Midjourney e Stability AI caíram abaixo de USD 0,01 por quadro, permitindo que criadores produzissem conteúdo de vídeo de formato curto por menos de USD 50 por minuto de produção finalizada.[1]OpenAI Pricing, "Atualizações de Preços do GPT-4 Turbo," openai.com À medida que os custos caem ainda mais, os criadores independentes aproveitam nichos de cauda longa que os grandes estúdios ignoram, remodelando o volume e a diversidade de novos lançamentos.

Demanda das Plataformas de Streaming por Conteúdo Hiperpersonalizado

Os mecanismos de recomendação agora influenciam mais de quatro em cada cinco horas de visualização, e serviços como Disney+ e Spotify incorporam IA generativa para criar trailers localizados, miniaturas, introduções de podcasts e até arcos narrativos alternativos. Pesquisas indicam que experiências personalizadas podem aumentar a retenção em até 25%, traduzindo-se em bilhões em receita recorrente adicional. Essa lógica econômica leva as plataformas a adotar sistemas semi-agênticos que geram e marcam conteúdo em escala, respeitando nuances culturais e regras regionais.

Ascensão dos Estágios de Produção Virtual na Cinematografia

Volumes de LED de 18.000 a 20.000 pés quadrados entraram em operação em Los Angeles, Londres e Atlanta durante 2025, permitindo que as equipes capturassem cenas internas complexas e reduzissem os custos de locação em até 40%. Instalações da Ásia-Pacífico seguiram a China e a Coreia do Sul, enquanto as atualizações do Unreal Engine 5 habilitaram humanos digitais fotorrealistas e correspondência de movimento orientada por IA. O resultado é um ciclo de feedback comprimido entre a intenção criativa e a saída na tela, colocando os estágios virtuais no centro dos roteiros de produção futuros.

Guerras de Preços de GPU em Nuvem entre Hiperescaladores

As tarifas horárias das instâncias NVIDIA H100 de alto nível caíram aproximadamente um terço em 2025, à medida que a Amazon Web Services, o Microsoft Azure e o Google Cloud competiam por cargas de trabalho de IA. Preços de computação mais baixos tornaram a renderização em tempo real e a orquestração agêntica rotineiras, em vez de luxos que consomem o orçamento. Os estúdios agora combinam instâncias reservadas, sob demanda e spot para otimizar custos, impulsionando uma dependência mais ampla da nuvem e empurrando os operadores locais em direção a modelos híbridos para tarefas sensíveis à latência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações Éticas com Atores Sintéticos e Deepfakes | -3.4% | Global, com maior escrutínio regulatório na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Altos Custos de Licenciamento de PI para Treinamento de Modelos | -2.8% | Global, com impacto mais agudo na América do Norte e Europa devido a litígios | Médio prazo (2 a 4 anos) |

| Incerteza Regulatória em Torno do Conteúdo Gerado por IA | -2.1% | América do Norte, Europa e Ásia-Pacífico; frameworks em evolução no Oriente Médio e América do Sul | Longo prazo (≥ 4 anos) |

| Gargalos de Fornecimento de Computação para Orquestração Agêntica | -1.6% | Global, com concentração em regiões sem infraestrutura de hiperescaladores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Éticas com Atores Sintéticos e Deepfakes

O Screen Actors Guild garantiu cláusulas contratuais em 2025 que exigem consentimento e royalties pelo uso de semelhança digital, reduzindo os custos de conformidade para os estúdios. Processos judiciais de alto perfil, incluindo um acordo de USD 5 milhões envolvendo uma réplica de IA não autorizada de um grande ator, destacaram a exposição legal. Pesquisas mostram que a maioria dos consumidores é favorável a regras mais rígidas sobre mídia sintética, e os regulamentos da UE agora exigem marcação d'água. As empresas devem incorporar o gerenciamento de consentimento e a divulgação nos fluxos de trabalho ou correr o risco de danos à reputação e penalidades de fiscalização.

Altos Custos de Licenciamento de PI para Treinamento de Modelos

Processos judiciais pendentes de editoras e casas de mídia sobre o uso de conjuntos de dados não licenciados levaram os desenvolvedores a firmar acordos de vários milhões de dólares para acesso a arquivos. Um paradoxo emergiu: as empresas pagam taxas elevadas para ingerir conteúdo protegido por direitos autorais, mas os resultados exclusivamente de IA permanecem inelegíveis para proteção de direitos autorais em muitas jurisdições. O licenciamento pode absorver até um quinto dos orçamentos de modelos, favorecendo fornecedores que garantem acordos de conteúdo amplos e antecipados ou que se voltam para conjuntos de dados de treinamento sintéticos. A orientação de 2025 do Escritório de Direitos Autorais dos Estados Unidos reiterou que obras geradas por IA sem autoria humana não podem ser protegidas por direitos autorais, criando um paradoxo: as empresas devem licenciar material protegido por direitos autorais para treinar modelos, mas o resultado pode não se qualificar para proteção de direitos autorais, complicando as estratégias de monetização.[2]Escritório de Direitos Autorais dos EUA, "Obras Geradas por IA e Elegibilidade para Direitos Autorais," copyright.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Localização Ganha Impulso à Medida que os Catálogos se Tornam Globais

O mercado de IA Agêntica em mídia, entretenimento e criação de conteúdo registrou uma participação de 38,31% em produção e criação de conteúdo em 2025, refletindo a ampla adoção de editores de vídeo generativos e construtores de ativos assistidos por IA. Os estúdios encurtaram os ciclos de edição de semanas para dias e reduziram os custos de arte conceitual em até 40%. Em contraste, localização e traduções devem registrar um CAGR de 34,81% até 2031, impulsionado pela clonagem de voz multilíngue que desbloqueia bibliotecas de arquivo para públicos de língua hindi, portuguesa e árabe a uma fração dos custos anteriores de redublagem.

A tecnologia de localização agora replica tom e cadência em 32 idiomas com 95% de fidelidade, permitindo que as plataformas atualizem catálogos antigos e expandam mercados endereçáveis rapidamente. Como resultado, o tamanho do mercado de IA Agêntica em mídia, entretenimento e criação de conteúdo, vinculado às funções de localização, está prestes a se expandir muito mais rapidamente do que tarefas legadas como a correção de cores. Os estúdios também utilizam IA de pós-produção para remoção de máscaras, interpolação de quadros e upscaling para 4K, comprimindo ainda mais as cargas de trabalho anteriormente tratadas por grandes equipes de VFX.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Autonomia de IA: Sistemas Totalmente Agênticos Passam de Testes para Produção

A IA assistiva manteve 51,24% dos gastos de 2025, pois os criadores dependiam de editores de prompt de texto e geradores de imagens para complementar os fluxos de trabalho manuais. As soluções semi-agênticas adicionaram autonomia estruturada, encadeando subtarefas enquanto ainda exigiam aprovação do usuário nos nós de decisão. Olhando para o futuro, os sistemas totalmente agênticos devem registrar um CAGR de 34,21% até 2031, impulsionados por grandes modelos de linguagem com chamada de função que consultam bancos de dados, agendam renderizações e publicam ativos sem mediação humana.

Na moderação de conteúdo e na criação de legendas em tempo real, as implantações totalmente agênticas já reduzem o tempo de resposta de horas para minutos. No entanto, a criação de roteiros e a cinematografia permanecem domínios assistivos onde o gosto humano carrega valor premium. Os provedores que mapeiam os níveis de autonomia para a complexidade das tarefas alcançarão produtividade ideal, elevando a participação de mercado de IA Agêntica de agentes completos em mídia, entretenimento e criação de conteúdo sem alienar as equipes criativas.

Por Modelo de Implantação: Abordagens Híbridas Conciliam Conformidade e Elasticidade

A nuvem representou 61,89% da receita de 2025 porque as GPUs sob demanda removeram os obstáculos de capital para renderização, treinamento de modelos e orquestração multiagente. As empresas adotaram estratégias de preços reservados e spot, reduzindo os custos por quadro em 30-40%. Mesmo assim, as arquiteturas híbridas estão no caminho para um CAGR de 34,18%, equilibrando a elasticidade da nuvem com o controle local sobre imagens proprietárias regidas por leis de residência de dados.

Sob um modelo híbrido, legendas sensíveis à latência ou destaques de esportes ao vivo são executados em servidores locais, enquanto a análise de arquivos e a remasterização de catálogos antigos migram para a nuvem. Essa flexibilidade de alocação de carga de trabalho protege a conformidade com regulamentos como o GDPR da UE e a Lei de Segurança de Dados da China, ao mesmo tempo em que aproveita os preços de GPU em declínio dos hiperescaladores, fortalecendo a resiliência geral do mercado de IA Agêntica em mídia, entretenimento e criação de conteúdo.

Por Usuário Final: Ferramentas Democratizadas Impulsionam o Crescimento da Economia de Criadores

Os estúdios de cinema e TV ocuparam 28,83% dos gastos de 2025 ao integrar IA para pontuação de roteiros, storyboards virtuais e análise preditiva de audiência. No entanto, criadores independentes e PMEs têm previsão de crescer a um CAGR de 34,61% à medida que editores de baixo código e modelos de texto para vídeo os habilitam a publicar curtas diários e explicadores de nicho. O mercado de IA Agêntica em mídia, entretenimento e criação de conteúdo está crescendo rapidamente, impulsionado por plataformas que recompensam a iteração rápida em detrimento do acabamento de alto orçamento.

Editoras e casas de mídia empregam ferramentas generativas para teste de manchetes e curadoria de newsletters, mas procedem com cautela para proteger a confiança editorial. As agências de publicidade automatizam o versionamento de campanhas em mais de 100 mercados em menos de 48 horas, enquanto os estúdios de jogos implantam IA para animar personagens e criar ambientes com qualidade AAA por uma fração do custo histórico. Esse reequilíbrio dispersa a autoridade criativa, remodelando cadeias de suprimentos há muito dominadas pelas grandes produtoras de Hollywood.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Os Serviços Capturam Valor à Medida que as Empresas Buscam Execução Completa

As plataformas de software geraram 54,33% da receita de 2025, impulsionadas principalmente por suítes que integram recursos avançados como preenchimento generativo, síntese de vídeo e renderização em tempo real, que estão sendo cada vez mais adotados em vários fluxos de trabalho de design. Essas plataformas permitem que as empresas simplifiquem os processos criativos, aumentem a produtividade e reduzam o tempo de lançamento no mercado de seus produtos. Enquanto isso, os serviços que incluem integração, ajuste fino e orquestração gerenciada têm previsão de crescer mais rapidamente, com uma taxa de crescimento anual composta (CAGR) de 33,56% até 2031. Esse crescimento é atribuído às empresas que se concentram em retornos imediatos sobre o investimento (ROI) aproveitando soluções prontas em vez de investir tempo e recursos na construção de pilhas de IA proprietárias do zero. Esses serviços fornecem às empresas a flexibilidade e a escalabilidade necessárias para se adaptar às demandas de mercado em evolução de forma eficiente.

As empresas de consultoria agora agrupam modelos verticais que comprimem a implantação de seis meses para oito semanas, orientando os clientes em direção a pipelines de melhores práticas e frameworks de governança. Aceleradores de hardware, GPUs e chips de inferência especializados permanecem essenciais, mas são frequentemente consumidos por meio de instâncias em nuvem, mascarando as vendas diretas. Os fornecedores que combinam assinaturas de software com serviços personalizados estão posicionados para cobrar preços premium e reforçar os custos de troca, aumentando assim sua participação no mercado de IA Agêntica nos mercados de mídia, entretenimento e criação de conteúdo.

Análise Geográfica

A América do Norte entregou 37,72% da receita de 2025 graças ao investimento antecipado de Hollywood em volumes de LED e à concentração do Vale do Silício em laboratórios de modelos fundamentais. Os estúdios americanos se beneficiam de regulamentação flexível e específica do setor, embora novas cláusulas sindicais sobre semelhança sintética restrinjam o uso permitido. O crédito fiscal de 58% para VFX do Canadá atraiu trabalhos de pós-produção estrangeiros para Vancouver, enquanto as instalações nearshore do México oferecem vantagens de custo para filmagens episódicas, mantendo o mercado regional de IA Agêntica estável, mas distribuído em mídia, entretenimento e criação de conteúdo.

A Ásia-Pacífico tem previsão de registrar um CAGR de 34,59% até 2031, impulsionada pelos avatares de vídeo do Douyin para o mercado de massa da China, pelo in-betweening de anime assistido por IA do Japão que compensa a escassez de mão de obra qualificada e pela base de criadores de 200 milhões da Índia que aproveita a geração de texto para vídeo em idioma local. O lançamento em 2025 da ByteDance de avatares de vídeo gerados por IA no Douyin, que permite aos usuários criar conteúdo personalizado sem filmar, alcançou mais de 100 milhões de usuários em seis meses, demonstrando a escala em que as plataformas chinesas podem implantar sistemas agênticos.[3]ByteDance Newsroom, "Avatares de Vídeo Gerados por IA no Douyin," bytedance.com Os líderes de jogos móveis da Coreia do Sul estão integrando ativos de IA para reduzir o tempo de design de níveis em aproximadamente 40%, reforçando a trajetória ascendente da região e fechando a lacuna de receita com a América do Norte.

A Europa continua a demonstrar forte adoção de tecnologias avançadas, impulsionada pelos inovadores estágios virtuais do Reino Unido e pelos estúdios de VFX altamente especializados da Alemanha. No entanto, a região enfrenta desafios que podem impactar sua trajetória de crescimento, particularmente devido aos custos de conformidade associados à Lei de IA da UE e aos requisitos obrigatórios de marcação d'água. Essas medidas regulatórias podem desacelerar o crescimento em comparação com os mercados mais dinâmicos da América do Norte e da Ásia-Pacífico. Por outro lado, a América do Sul, o Oriente Médio e a África, embora atualmente mercados menores, estão mostrando potencial promissor. O investimento de USD 500 milhões do Brasil no setor de jogos deve impulsionar avanços significativos, enquanto os Emirados Árabes Unidos estão ativamente fomentando o crescimento por meio de incentivos soberanos de IA. Esses incentivos visam estabelecer hubs de pós-produção em locais-chave como Abu Dhabi e Dubai, sinalizando o surgimento de novos polos que poderiam ajudar a aumentar a participação de mercado regional até 2031.

Cenário Competitivo

A concorrência na camada de aplicação permanece moderadamente fragmentada, com mais de 50 startups competindo nos nichos de clonagem de voz, geração de roteiros e edição automatizada. A infraestrutura está convergindo, com hiperescaladores absorvendo a demanda de computação e fornecedores de modelos fundamentais fechando acordos plurianuais com estúdios. Adobe, NVIDIA e Microsoft exercem integração vertical, incorporando o Firefly em todo o Creative Cloud, vinculando o Omniverse às vendas de GPU e agrupando o GPT-4 Turbo com as APIs de mídia do Azure, o que incentiva o bloqueio de clientes.[4]NVIDIA Omniverse, "Integração de Renderização e Inferência de IA," nvidia.com

Os desafiantes Runway, Stability AI e Synthesia se especializam em vídeo generativo, difusão de peso aberto e apresentadores sintéticos para contornar os titulares de suítes amplas. Parcerias como Epic Games-WPP criam mecanismos de conteúdo combinados, enquanto rumores de aquisição em torno de startups de vídeo com IA sublinham a consolidação acelerada. As oportunidades de espaço em branco residem no gerenciamento automatizado de direitos, rastreamento de consentimento e verificação de marcas d'água, onde nenhum líder claro existe apesar da crescente pressão de conformidade.

Os hubs de código aberto democratizam o acesso, corroendo o poder de precificação proprietário, enquanto os fabricantes de GPU constroem ecossistemas de software que aumentam os custos de troca. As posições vencedoras se agruparão em torno de computação e modelos fundamentais ou de orquestração de fluxo de trabalho e ferramentas de conformidade. Os fornecedores de aplicações puras correm o risco de compressão de margens, a menos que garantam fossos de dados defensáveis ou PI especializada alinhada com as demandas crescentes do mercado de IA Agêntica em mídia, entretenimento e criação de conteúdo.

Líderes do Setor de IA Agêntica em Mídia, Entretenimento e Criação de Conteúdo

Adobe Inc.

NVIDIA Corporation

Alphabet Inc.

Amazon Web Services, Inc.

OpenAI L.L.C.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A OpenAI lançou o GPT-5 com capacidades nativas de compreensão e geração de vídeo, permitindo que os desenvolvedores realizem análises de texto para vídeo.

- Março de 2026: A NVIDIA apresentou a GPU H200, aumentando o throughput de inferência em 40% em comparação com a H100 e reduzindo o custo por token em quase um terço.

- Fevereiro de 2026: A Adobe adquiriu a Frame.io por USD 1,275 bilhão, integrando revisão e aprovação em tempo real nos fluxos de trabalho de vídeo do Creative Cloud.

- Janeiro de 2026: A Unity e a Microsoft fizeram parceria para incorporar o Azure OpenAI Service nas ferramentas da Unity, permitindo que 1,5 milhão de desenvolvedores gerem ativos por meio de prompts em linguagem natural.

Escopo do Relatório Global do Mercado de IA Agêntica em Mídia, Entretenimento e Criação de Conteúdo

O Mercado de IA Agêntica em Mídia, Entretenimento e Criação de Conteúdo refere-se à indústria global focada no desenvolvimento, implantação e comercialização de sistemas de inteligência artificial autônomos e semi-autônomos projetados para executar, coordenar e otimizar tarefas criativas, de produção, operacionais e de tomada de decisão em fluxos de trabalho de mídia e entretenimento. Os sistemas de IA Agêntica aproveitam tecnologias como grandes modelos de linguagem (LLMs), IA generativa, IA multimodal, visão computacional, síntese de fala, aprendizado por reforço e orquestração autônoma de fluxo de trabalho para executar de forma independente ou auxiliar em tarefas como geração de conteúdo, edição, localização, efeitos visuais, engajamento de audiência e gerenciamento de produção.

O Relatório do Mercado de IA Agêntica em Mídia, Entretenimento e Criação de Conteúdo é Segmentado por Aplicação (Produção e Criação de Conteúdo, Pós-Produção e VFX, Marketing e Publicidade, Jogos e Mídia Interativa, Operações de Transmissão e Streaming e Localização e Traduções), Nível de Autonomia de IA (IA Assistiva, IA Semi-Agêntica e IA Totalmente Agêntica), Modelo de Implantação (Local, Nuvem e Híbrido), Usuário Final (Estúdios de Cinema e TV, Editoras e Casas de Mídia, Agências de Publicidade e Criativas, Estúdios de Jogos e Criadores Independentes e PMEs), Componente (Plataformas de Software, Serviços e Aceleradores de Hardware) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Produção e Criação de Conteúdo |

| Pós-Produção e VFX |

| Marketing e Publicidade |

| Jogos e Mídia Interativa |

| Operações de Transmissão e Streaming |

| Localização e Traduções |

| IA Assistiva |

| IA Semi-Agêntica |

| IA Totalmente Agêntica |

| Local |

| Nuvem |

| Híbrido |

| Estúdios de Cinema e TV |

| Editoras e Casas de Mídia |

| Agências de Publicidade e Criação |

| Estúdios de Jogos |

| Criadores Independentes e PMEs |

| Plataformas de Software |

| Serviços |

| Aceleradores de Hardware |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Aplicação | Produção e Criação de Conteúdo | ||

| Pós-Produção e VFX | |||

| Marketing e Publicidade | |||

| Jogos e Mídia Interativa | |||

| Operações de Transmissão e Streaming | |||

| Localização e Traduções | |||

| Por Nível de Autonomia de IA | IA Assistiva | ||

| IA Semi-Agêntica | |||

| IA Totalmente Agêntica | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Usuário Final | Estúdios de Cinema e TV | ||

| Editoras e Casas de Mídia | |||

| Agências de Publicidade e Criação | |||

| Estúdios de Jogos | |||

| Criadores Independentes e PMEs | |||

| Por Componente | Plataformas de Software | ||

| Serviços | |||

| Aceleradores de Hardware | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de IA Agêntica em mídia, entretenimento e criação de conteúdo?

O mercado está em USD 2,37 bilhões em 2026 e tem previsão de atingir USD 10,09 bilhões até 2031, avançando a um CAGR de 33,61% de acordo com a Mordor Intelligence.

Qual área de aplicação está se expandindo mais rapidamente neste espaço?

Localização e traduções mostram o maior impulso, com expectativa de crescimento a um CAGR de 34,81% à medida que os estúdios usam clonagem de voz e dublagem por IA para monetizar catálogos globais antigos.

Por que os modelos de implantação híbrida estão ganhando popularidade entre as empresas de mídia?

Os modelos híbridos ajudam os estúdios a manter ativos sensíveis localmente para conformidade, enquanto aproveitam a elasticidade da nuvem e os preços de GPU recentemente mais baixos para picos de renderização.

Como os criadores independentes estão afetando o panorama competitivo?

Ferramentas generativas acessíveis permitem que pequenas equipes publiquem conteúdo de formato curto em alto volume, impulsionando um CAGR previsto de 34,61% para o segmento de criadores independentes e desafiando a economia tradicional dos estúdios.

Quais são os principais obstáculos éticos que a adoção de IA agêntica enfrenta?

Os requisitos de consentimento para semelhança digital e os mandatos de marcação d'água de deepfakes aumentam os custos de conformidade e expõem as empresas a litígios se implantarem atores sintéticos sem direitos claros.

Quais regiões provavelmente adicionarão mais receita incremental até 2031?

A Ásia-Pacífico, liderada pela China, Japão e Índia, tem previsão de um CAGR de 34,59% graças a enormes bases de usuários, consumo mobile-first e rápida integração de vídeo generativo nas plataformas.

Página atualizada pela última vez em: