Tamanho e Participação do Mercado de IA Agêntica em Educação e Tecnologias de Aprendizagem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 37.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA Agêntica em Educação e Tecnologias de Aprendizagem por Mordor Intelligence

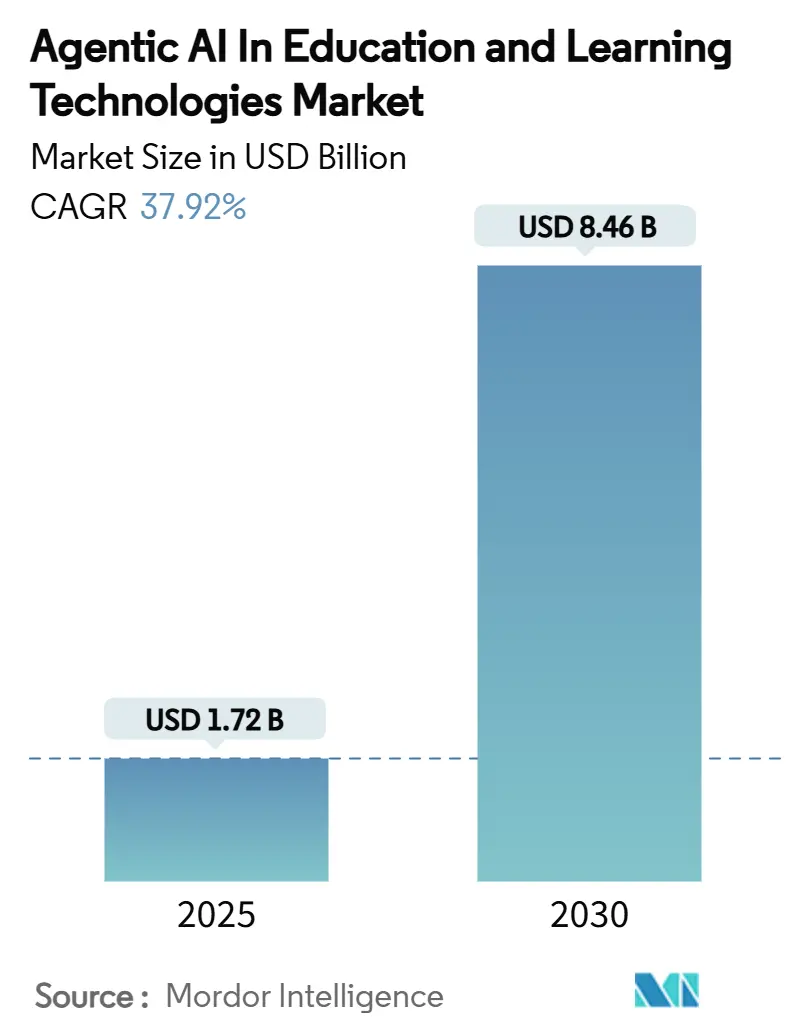

O mercado de IA Agêntica em Educação e Tecnologias de Aprendizagem é avaliado em USD 1,72 bilhão em 2025 e tem previsão de atingir USD 8,46 bilhões até 2030, expandindo-se a um CAGR de 37,92%. O impulso atual reflete uma mudança em todo o setor, saindo de ferramentas estáticas de e-learning em direção a agentes autônomos que geram conteúdo, orquestram percursos de aprendizagem e tomam decisões instrucionais em tempo real. O robusto financiamento governamental, como a Ordem Executiva dos EUA que aloca USD 3,3 bilhões para pesquisa em IA no ano fiscal de 2025, sinaliza apoio político sustentado. No nível institucional, melhorias mensuráveis — as Escolas Públicas de Aurora registraram um aumento de 28% na proficiência em alfabetização após a adoção de tutores de IA — demonstram o retorno sobre o investimento educacional da tecnologia.[1]"Ordem Executiva sobre o Desenvolvimento e Uso Seguro, Protegido e Confiável da Inteligência Artificial," WhiteHouse.gov, whitehouse.gov Os investimentos estratégicos em nuvem no Sudeste Asiático reduzem as barreiras de entrada e aceleram as implantações, enquanto os avanços em grandes modelos de linguagem desbloqueiam capacidades multimodais que melhoram o engajamento e a retenção. No entanto, a regulamentação de privacidade, as necessidades de requalificação de professores e os altos custos de inferência em regiões de baixa renda moderam a velocidade de curto prazo do mercado.

Principais Conclusões do Relatório

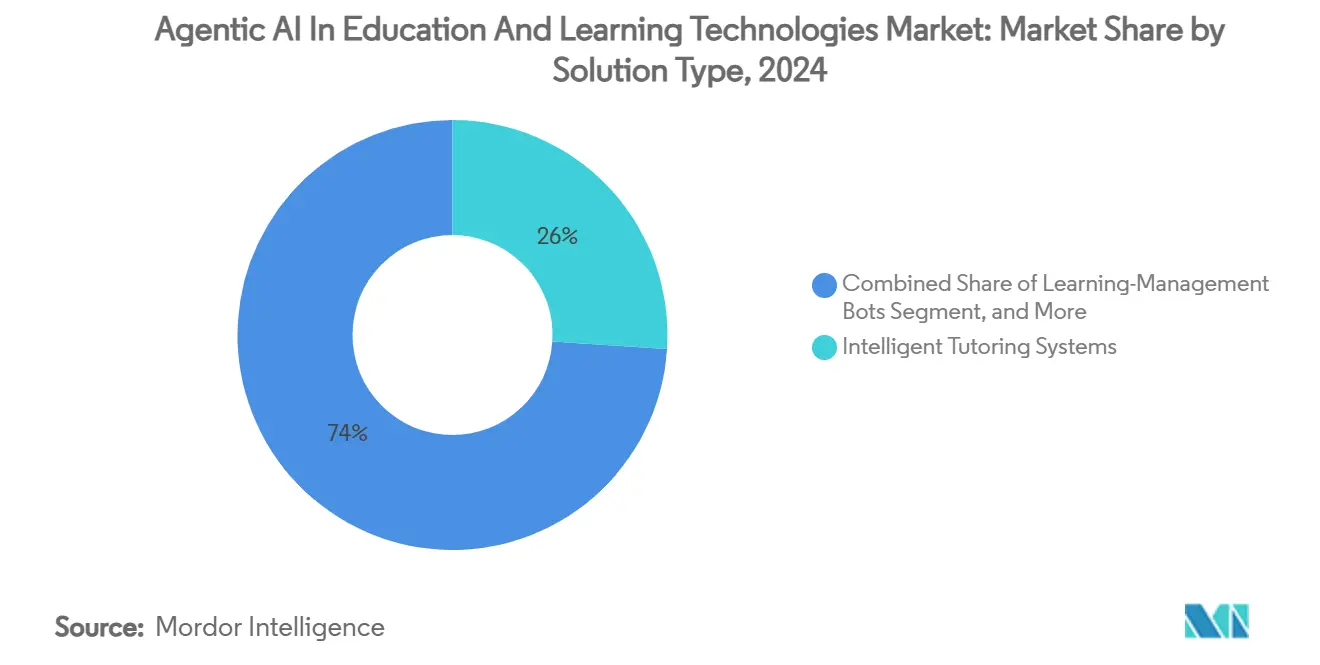

- Por tipo de solução, os Sistemas de Tutoria Inteligente lideraram com 26,04% da participação do mercado de IA Agêntica em Educação e Tecnologias de Aprendizagem em 2024; os Agentes de Avaliação e Feedback têm projeção de expansão a um CAGR de 44,36% até 2030.

- Por modelo de implantação, as plataformas em nuvem responderam por 71,64% do tamanho do mercado de IA Agêntica em Educação e Tecnologias de Aprendizagem em 2024 e devem crescer a um CAGR de 42,58% até 2030.

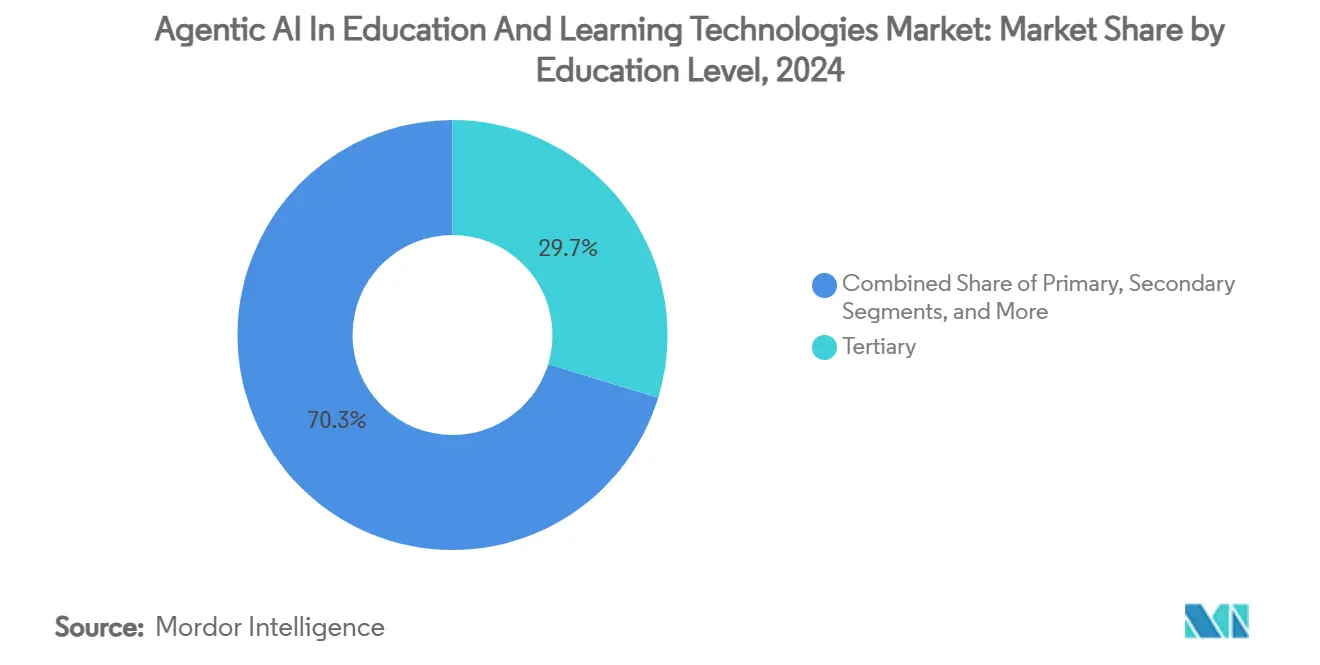

- Por nível de ensino, as instituições de ensino superior capturam 29,71% do tamanho do mercado de IA Agêntica em Educação e Tecnologias de Aprendizagem em 2024, enquanto a educação continuada registra o CAGR mais rápido de 42,78% até 2030.

- Por usuário final, as instituições de ensino básico detinham 33,81% da participação do mercado de IA Agêntica em Educação e Tecnologias de Aprendizagem em 2024; o treinamento corporativo e profissional tem previsão de registrar um CAGR de 43,81% até 2030.

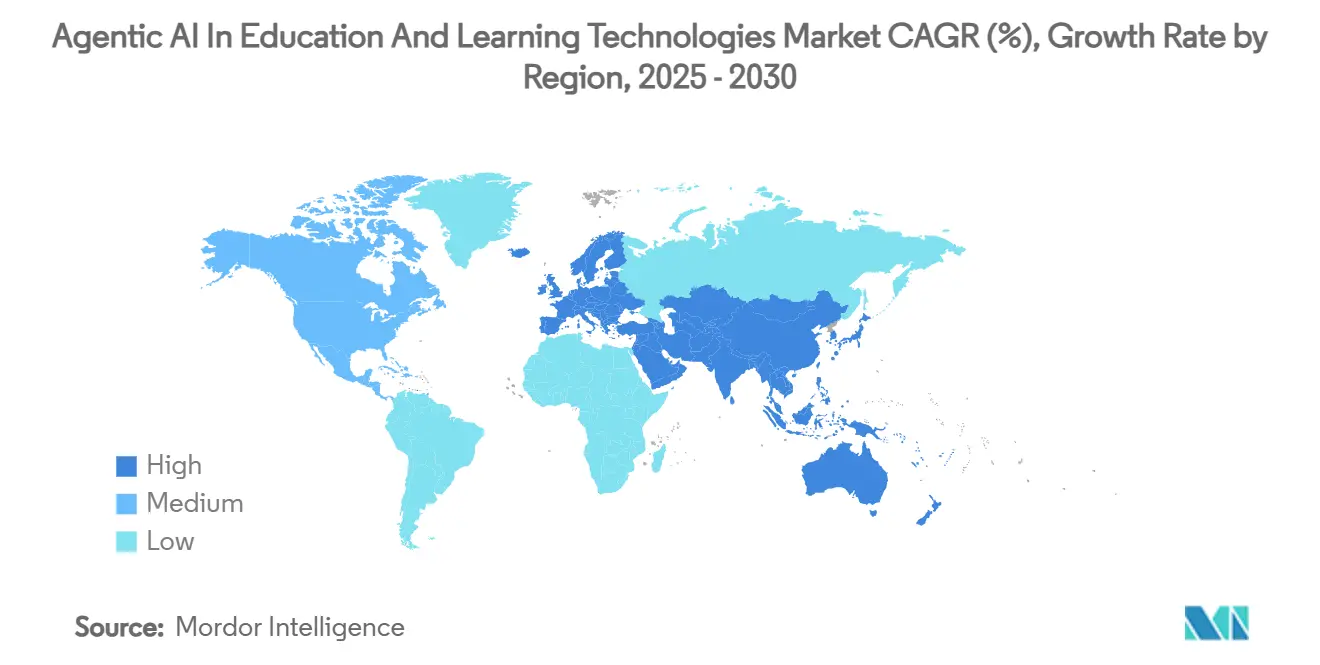

- Por geografia, a América do Norte comandou 37,71% da participação do mercado de IA Agêntica em Educação e Tecnologias de Aprendizagem em 2024, enquanto a Ásia-Pacífico avança a um CAGR de 44,82% ao longo do horizonte de previsão.

Tendências e Perspectivas do Mercado Global de IA Agêntica em Educação e Tecnologias de Aprendizagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por aprendizagem adaptativa para instrução personalizada | +8.2% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Financiamento governamental e estratégias nacionais de IA na Educação | +7.5% | Núcleo da Ásia-Pacífico, com transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Entrega baseada em nuvem reduzindo barreiras de TI | +6.8% | Global, acelerado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Rico volume de dados provenientes de SGAs e IoT em sala de aula | +5.1% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Surgimento de agentes de conteúdo autônomos baseados em LLM | +4.9% | Global, liderado por polos tecnológicos | Longo prazo (≥ 4 anos) |

| Micro-credenciamento impulsionando bots de verificação de competências | +3.8% | América do Norte e UE, foco em treinamento corporativo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Aprendizagem Adaptativa para Instrução Personalizada

As instituições abandonam cada vez mais os modelos padronizados em favor de agentes que ajustam a dificuldade, a modalidade e o sequenciamento em tempo real. Um salto de 28% na taxa de alfabetização nas Escolas Públicas de Aurora valida a abordagem como algo além de um exercício piloto. A atividade de patentes se intensifica — a tecnologia de incorporação de aprendizes da IBM sob a patente US10282411B2 demonstra como a análise de linguagem natural aprimora currículos individualizados.[2]International Business Machines Corporation, "Sistema, Método e Meio de Gravação para Aprendizagem em Linguagem Natural," Patente dos EUA 10.282.411 B2, patents.google.com O sentimento positivo dos estudantes na Universidade da Califórnia em San Diego, onde 70% preferiram tutores de IA ao suporte tradicional, confirma a crescente aceitação por parte dos aprendizes. A IA neurossimbólica amplia a fronteira da personalização ao combinar grafos de conhecimento com redes neurais para adequar o conteúdo com precisão ao perfil cognitivo de cada aprendiz. Esses fatores reforçam coletivamente um incremento de 8,2% no CAGR previsto.

Financiamento Governamental e Estratégias Nacionais de IA na Educação

As agendas de competitividade soberana estão se traduzindo em rápida implantação de capital. O mandato nacional de educação em IA da China até 2025 acelera a demanda doméstica, enquanto a Fundação Nacional de Ciências dos EUA destinou USD 8 milhões para o EducateAI em 2025. O lançamento de robôs apoiado pela LG e pela Samsung na Coreia do Sul sublinha a orquestração público-privada. O Plano de Ação para a Educação Digital da UE financia a alfabetização em IA em alinhamento com as rigorosas salvaguardas do GDPR. O apelo do Japão à OpenAI para uma sede regional destaca o magnetismo do ecossistema impulsionado por políticas. Tais iniciativas de cima para baixo encurtam os ciclos de vendas e reduzem o risco percebido para as instituições que contemplam a adoção.

Entrega Baseada em Nuvem Reduzindo Barreiras de TI

A infraestrutura em nuvem neutraliza os obstáculos de despesas de capital que antes restringiam a IA às universidades de elite. O investimento de USD 2,2 bilhões da Microsoft na Malásia exemplifica as expansões regionais de capacidade dos hiperescaladores que oferecem acesso imediato à capacidade de treinamento de modelos. O serviço de educação em IA prático da Amazon (US11551652) demonstra como a plataforma como serviço abstrai a complexidade, permitindo que os educadores trabalhem na camada de aplicação. Escolas menores aproveitam os mesmos agentes multimodais que as potências de pesquisa, nivelando as disparidades competitivas. As atualizações remotas contínuas garantem que a pedagogia acompanhe as melhorias dos modelos, ancorando um impulso de 6,8% no CAGR do mercado.

Rico Volume de Dados Provenientes de SGAs e IoT em Sala de Aula

Fluxos de dados de alta velocidade provenientes de sistemas de gestão de aprendizagem e salas de aula baseadas em sensores alimentam modelos de aprendizes cada vez mais profundos. Patentes como a US10559215B2 detalham estruturas de cognição multimodal que convertem sinais comportamentais em estruturas de recompensa dinâmicas.[3]James R. Kozloski et al., "Sistema e Método de Recompensa Educacional," Patente dos EUA 10.559.215 B2, patents.google.com Sensores de rastreamento ocular e biométricos sinalizam o desengajamento antes que as notas caiam, possibilitando intervenção preventiva. Embora os regimes de privacidade se tornem mais rígidos, os pipelines de análise em conformidade que anonimizam e criptografam dados desbloqueiam poderosas perspectivas preditivas. As instituições com arquiteturas de dados maduras constroem diferenciação defensável ao treinar agentes em padrões de engajamento proprietários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rígidas de privacidade de dados de estudantes (FERPA, GDPR) | -4.2% | Global, mais rígidas na UE e na América do Norte | Médio prazo (2 a 4 anos) |

| Lacunas de competências digitais de professores e obstáculos de gestão de mudanças | -3.8% | Global, agudo em regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Riscos de responsabilidade instrucional decorrentes de alucinações | -2.9% | Global, incerteza regulatória | Curto prazo (≤ 2 anos) |

| Altos custos de inferência em tempo real em regiões de baixa renda | -2.1% | Mercados emergentes, áreas rurais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de Privacidade de Dados de Estudantes (FERPA, GDPR)

A personalização robusta depende de dados comportamentais e de desempenho sensíveis, mas as regulamentações exigem consentimento explícito, minimização e exclusão mediante solicitação. Os agentes autônomos complicam a responsabilização ao tomar decisões independentes de tratamento de dados, expondo as instituições a multas. As soluções combinam processamento no dispositivo com técnicas de privacidade diferencial, mas tais salvaguardas aumentam os ciclos de desenvolvimento e os custos, reduzindo em 4,2% o CAGR potencial.

Lacunas de Competências Digitais de Professores e Obstáculos de Gestão de Mudanças

A adoção eficaz de IA transforma os educadores em facilitadores que auditam os resultados dos agentes, ajustam os prompts e selecionam recursos. Muitos professores carecem dessas competências, necessitando de amplo desenvolvimento profissional. A iniciativa de treinamento de professores de USD 23 milhões da Microsoft, OpenAI e Anthropic ilustra a escala da requalificação. A resistência é mais forte onde os educadores temem a erosão da autonomia profissional, estendendo os prazos de adoção além da compra inicial de tecnologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Sistemas de Tutoria Lideram a Revolução de Conteúdo

Os Sistemas de Tutoria Inteligente detinham 26,04% da participação do mercado de IA Agêntica em Educação e Tecnologias de Aprendizagem em 2024, demonstrando a confiança institucional em algoritmos maduros de modelagem de aprendizes. As sólidas bases do segmento permitem a rápida integração de mecanismos generativos que personalizam explicações e avaliações em tempo real, ampliando os casos de uso endereçáveis. Os Agentes de Avaliação e Feedback têm projeção de crescimento a um CAGR de 44,36%, à medida que as instituições buscam a correção automatizada de respostas abertas, um gargalo tradicional na escalabilidade da instrução personalizada.

As arquiteturas de agentes híbridos mesclam pedagogia baseada em regras com componentes criativos de LLM, aumentando o engajamento dos estudantes. As plataformas com capacidades multimodais — texto, áudio e simulação — impulsionam melhor retenção, ampliando assim a adoção em cursos de STEM e idiomas. O tamanho do mercado de IA Agêntica em Educação e Tecnologias de Aprendizagem para agentes de geração de conteúdo deve aumentar acentuadamente à medida que os bots de design curricular amadurecem, mas a tutoria permanece a compra inicial que semeia uma penetração mais ampla da plataforma.

Por Modelo de Implantação: Dominância da Nuvem Acelera a Inovação

As implementações em nuvem capturaram 71,64% do tamanho do mercado de IA Agêntica em Educação e Tecnologias de Aprendizagem em 2024, refletindo os esforços dos hiperescaladores para agrupar serviços de IA com estruturas de conformidade específicas para a educação. O preço por assinatura converte despesas de capital em despesas operacionais, alinhando os custos aos ciclos de matrícula. As arquiteturas híbridas crescem onde as instituições desejam controle local sobre conjuntos de dados sensíveis, enquanto recorrem à nuvem para picos de treinamento, sustentando um CAGR de 42,58% para os serviços em nuvem em geral.

Os avanços na inferência de borda garantem que tarefas sensíveis à latência, como o feedback de voz, permaneçam eficientes mesmo em largura de banda modesta. Enquanto isso, as implantações locais persistem em academias de defesa e escolas de saúde que exigem estrita soberania de dados, mas sua participação relativa diminui. À medida que os governos impõem cláusulas de residência, as zonas de nuvem regionais proliferam, reduzindo o atrito de conformidade e fortalecendo a centralidade estratégica da nuvem.

Por Nível de Ensino: Liderança do Ensino Superior Impulsiona a Inovação

As universidades detinham 29,71% do tamanho do mercado de IA Agêntica em Educação e Tecnologias de Aprendizagem em 2024 e atuam como campos de teste para experimentação agêntica de ponta. Os orçamentos de pesquisa financiam o ajuste fino de LLM personalizado para conteúdo específico de domínio, como diagnósticos médicos ou computação quântica. A educação continuada, crescendo a um CAGR de 42,78%, capitaliza a demanda por micro-credenciais de profissionais que buscam mudanças de carreira.

As escolas de ensino fundamental e médio adotam a IA com mais cautela, concentrando-se em ganhos fundamentais de alfabetização e numeracia. No entanto, os projetos piloto no ensino básico que demonstram melhorias substanciais nos resultados frequentemente desencadeiam expansões em todo o distrito, criando um pipeline que alimenta a futura adoção no ensino superior. As plataformas de aprendizagem para adultos integram análises do local de trabalho, permitindo que os agentes mapeiem os resultados de aprendizagem diretamente para o desempenho no trabalho, fortalecendo as narrativas de retorno sobre o investimento empresarial.

Por Usuário Final: Instituições de Ensino Básico Pioneiras em Soluções Escaláveis

As instituições de ensino básico responderam por 33,81% da participação do mercado de IA Agêntica em Educação e Tecnologias de Aprendizagem em 2024, aproveitando currículos padronizados e altos volumes de estudantes para efeitos de escala. Os painéis hospedados na nuvem fornecem aos administradores uma visão em nível de distrito sobre a eficácia dos agentes, reforçando as decisões de aquisição. O treinamento corporativo e profissional registra um CAGR de 43,81%, à medida que as empresas incorporam IA em suítes de gestão de talentos para requalificação personalizada.

Os players do ensino superior priorizam pesquisa avançada e colaboração interfaculdades, enquanto os centros de formação profissional implantam agentes para simulação prática em setores como soldagem e enfermagem. As plataformas de aprendizagem ao longo da vida agrupam tutores de IA com bibliotecas de assinatura, monetizando aprendizes adultos autodirigidos. Essa diversidade de usuários finais protege o mercado geral contra variações cíclicas de financiamento em qualquer nível educacional único.

Análise Geográfica

A América do Norte reteve 37,71% da participação do mercado de IA Agêntica em Educação e Tecnologias de Aprendizagem em 2024, apoiada por profundos reservatórios de capital de risco, regimes favoráveis de propriedade intelectual e a presença de fornecedores de modelos fundamentais. As subvenções federais e estaduais reduzem o risco da adoção antecipada, enquanto estatutos de privacidade como o FERPA criam manuais de conformidade claros que os fornecedores podem operacionalizar em funcionalidades de produto. As colaborações transfronteiriças com laboratórios de pesquisa canadenses enriquecem ainda mais o ecossistema de inovação.

A Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR de 44,82%. O mandato da China para 2025 de currículos com IA integrada desencadeia aquisições imediatas nas escolas públicas, e as enormes bases populacionais amplificam os gastos absolutos. A atração do Japão pela sede da OpenAI para o Indo-Pacífico sublinha a profundidade de talentos regional, enquanto a Indonésia e a Malásia garantem investimentos em nuvem de vários bilhões de dólares que democratizam o acesso para instituições de mercados emergentes. A receptividade cultural às novas tecnologias agiliza a integração em sala de aula, reduzindo o atrito do ciclo de vendas em relação aos mercados ocidentais.

A Europa combina a rigorosa aplicação do GDPR com substanciais subsídios para a educação digital, estimulando a demanda por arquiteturas de agentes que preservam a privacidade. Os formuladores de políticas defendem estruturas de IA ética, levando os fornecedores a incorporar módulos de explicabilidade e detecção de viés como padrão. A América do Sul e o Oriente Médio & África permanecem incipientes, mas promissores; o modelo de pagamento conforme o uso da nuvem permite que as universidades pilotem a IA sem gastos iniciais com hardware, lançando as bases para uma adoção regional mais ampla assim que as lacunas de conectividade forem fechadas.

Cenário Competitivo

O setor de IA Agêntica em Educação e Tecnologias de Aprendizagem permanece moderadamente fragmentado, com empresas estabelecidas de tecnologia educacional, hiperescaladores de nuvem e startups nativas de IA competindo pela atenção do mercado. O aumento de 38% na receita ano a ano do Duolingo no primeiro trimestre de 2025 valida o poder de monetização dos agentes personalizados em escala. Editoras tradicionais como a Pearson fazem parceria com grandes empresas de tecnologia para incorporar modelos generativos em bibliotecas de conteúdo legadas, protegendo a relevância enquanto aceleram a velocidade de funcionalidades.

Os gigantes da tecnologia aproveitam pilhas horizontais de IA — computação, orquestração e modelos de base — para entrar na educação por meio de alianças estratégicas. O programa gratuito Khanmigo para Professores da Microsoft exemplifica uma tática de entrada e expansão: semear salas de aula com valor e, em seguida, vender análises premium. As startups se diferenciam por meio de profundidade de domínio; o foco da SchoolAI em fluxos de trabalho em nível de sala de aula rendeu USD 25 milhões em financiamento da Série A e uma presença em 1 milhão de salas de aula em 80 países.

Os registros de propriedade intelectual aumentam à medida que os concorrentes correm para consolidar personas de tutores proprietários, protocolos de avaliação e objetos de aprendizagem multimodais. Patentes como a US12261893 sobre gestão de comunicação baseada em aprendizagem por reforço mostram como os fornecedores buscam posições defensáveis no diálogo adaptativo. Nos próximos cinco anos, espera-se a consolidação de bots de avaliação ou agendamento de nicho por provedores de plataformas mais amplas que visam ofertas de suíte completa que proporcionam percursos de aprendizagem contínuos, da descoberta ao credenciamento.

Líderes do Setor de IA Agêntica em Educação e Tecnologias de Aprendizagem

Duolingo Inc.

Carnegie Learning, Inc.

DreamBox Learning, Inc.

Squirrel AI Learning, Inc.

2U, Inc. (edX)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A SchoolAI captou USD 25 milhões em financiamento da Série A para expandir suas ferramentas de sala de aula baseadas em IA, atualmente utilizadas em mais de 1 milhão de salas de aula em 80 países, demonstrando significativa validação de mercado para plataformas educacionais de IA agêntica. O capital acelera a localização do produto e aumenta a capacidade de vendas.

- Abril de 2025: A Ordem Executiva dos Estados Unidos sobre Educação em IA foi assinada, estabelecendo coordenação federal para a integração da IA nos sistemas educacionais e alocando USD 3,3 bilhões para pesquisa e desenvolvimento em IA no ano fiscal de 2025. A diretiva reduz o risco de aquisição para as escolas públicas e catalisa o crescimento do ecossistema de fornecedores.

- Março de 2025: Microsoft, OpenAI e Anthropic anunciaram um investimento de USD 23 milhões na Academia Nacional para Instrução em IA para treinar 400.000 professores do ensino básico ao longo de 5 anos, abordando a lacuna crítica de competências na implementação da educação em IA. O programa cria uma base de usuários qualificados para seus serviços de IA.

- Março de 2025: A China tornou obrigatória a educação em IA em todo o país até 2025, com Pequim liderando os esforços de implementação antecipada como parte da estratégia mais ampla do país para aprimorar a educação tecnológica e manter a competitividade global em IA. A política garante demanda doméstica garantida por soluções de educação em IA.

Escopo do Relatório Global do Mercado de IA Agêntica em Educação e Tecnologias de Aprendizagem

| Agentes de Design Curricular |

| Sistemas de Tutoria Inteligente |

| Bots de Gestão de Aprendizagem |

| Agentes de Avaliação e Feedback |

| Agentes de Automação Administrativa |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Fundamental |

| Médio |

| Superior |

| Educação Continuada |

| Instituições de Ensino Básico |

| Instituições de Ensino Superior |

| Treinamento Corporativo e Profissional |

| Centros de Formação Profissional e Desenvolvimento de Competências |

| Aprendizes ao Longo da Vida / Adultos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Solução | Agentes de Design Curricular | ||

| Sistemas de Tutoria Inteligente | |||

| Bots de Gestão de Aprendizagem | |||

| Agentes de Avaliação e Feedback | |||

| Agentes de Automação Administrativa | |||

| Por Modelo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Nível de Ensino | Fundamental | ||

| Médio | |||

| Superior | |||

| Educação Continuada | |||

| Por Usuário Final | Instituições de Ensino Básico | ||

| Instituições de Ensino Superior | |||

| Treinamento Corporativo e Profissional | |||

| Centros de Formação Profissional e Desenvolvimento de Competências | |||

| Aprendizes ao Longo da Vida / Adultos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada para o mercado de IA Agêntica em Educação e Tecnologias de Aprendizagem?

Espera-se que o mercado se expanda a um CAGR de 37,92% de 2025 a 2030, passando de USD 1,72 bilhão para USD 8,46 bilhões.

Qual segmento de solução lidera atualmente o mercado?

Os Sistemas de Tutoria Inteligente lideram, detendo 26,04% da participação do mercado de IA Agêntica em Educação e Tecnologias de Aprendizagem em 2024.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

Mandatos governamentais agressivos, substanciais investimentos em nuvem e grandes populações estudantis estão impulsionando um CAGR de 44,82% na Ásia-Pacífico.

Qual é a preferência de implantação predominante entre as instituições?

Os modelos baseados em nuvem dominam com 71,64% do mercado em 2024, graças à infraestrutura escalável e aos menores custos iniciais.

Como as regulamentações de privacidade de dados estão afetando a adoção?

Estruturas rígidas como o FERPA e o GDPR impõem custos de conformidade e restrições ao tratamento de dados, reduzindo o CAGR previsto em aproximadamente 4,2%.

Qual é a maior restrição regulatória à adoção?

As rígidas estruturas de privacidade de dados de estudantes, como o FERPA e o GDPR, reduzem o CAGR projetado do mercado em 4,2%.

Página atualizada pela última vez em: