Tamanho e Participação do Mercado de IA Agêntica em Cibersegurança

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.71% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de IA Agêntica em Cibersegurança por Mordor Intelligence

O tamanho do mercado de IA agêntica em cibersegurança está projetado em USD 1,83 bilhão em 2025, USD 2,43 bilhões em 2026, e deve atingir USD 9,63 bilhões até 2031, crescendo a um CAGR de 31,71% de 2026 a 2031. Essa mudança na arquitetura de segurança empresarial marca uma transição de automação baseada em regras fixas para sistemas capazes de raciocinar, planejar e executar ações defensivas com mínima intervenção humana. Ao contrário de ciclos anteriores de adoção de IA, as empresas agora atribuem tarefas investigativas a sistemas autônomos, em vez de depender exclusivamente da IA como ferramenta de suporte a analistas. De acordo com o Fórum Econômico Mundial, 94% dos entrevistados identificaram a IA como o principal motor de mudança em cibersegurança para o próximo ano, com 77% das organizações já implantando IA para detecção de phishing, resposta a intrusões e automação de SOC. Os grandes fornecedores de plataformas estão moldando o mercado de IA agêntica em cibersegurança ao incorporar funções agênticas em ofertas de endpoint, nuvem, identidade e SOC, ampliando oportunidades de venda cruzada e aumentando os custos de migração para os compradores. As maiores oportunidades de mercado residem em organizações que exigem monitoramento contínuo em ambientes híbridos e fluxos de trabalho regulamentados, embora preocupações com transparência de modelos, governança e eficiência computacional possam desacelerar a adoção.

Principais Conclusões do Relatório

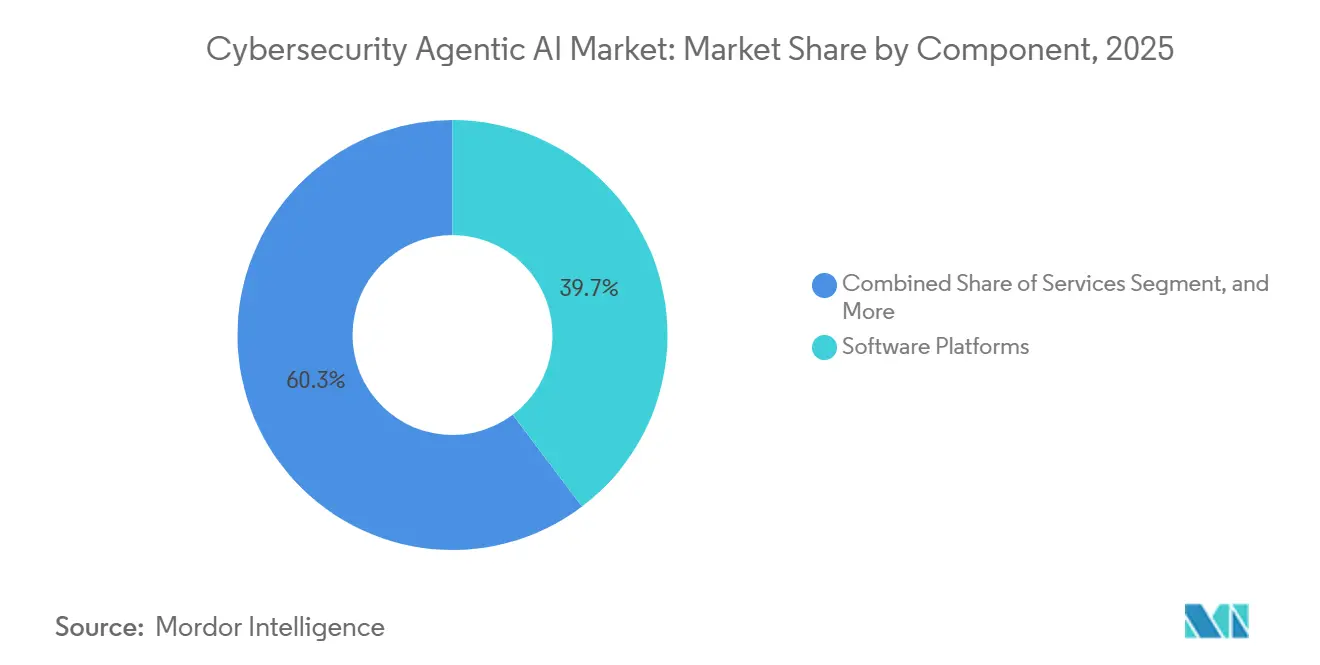

- Por componente, as plataformas de software lideraram com uma participação de 39,71% do mercado de IA agêntica em cibersegurança em 2025, enquanto os aceleradores de hardware estão projetados para expandir a um CAGR de 32,31% até 2031.

- Por nível de segurança, a segurança de rede representou 28,23% do mercado de IA agêntica em cibersegurança em 2025, enquanto a segurança de OT e IoT está prevista para crescer a um CAGR de 33,31% até 2031.

- Por modo de implantação, a nativa em nuvem representou uma participação de 61,54% do mercado de IA agêntica em cibersegurança em 2025, enquanto a implantação híbrida deve registrar um CAGR de 32,31% até 2031.

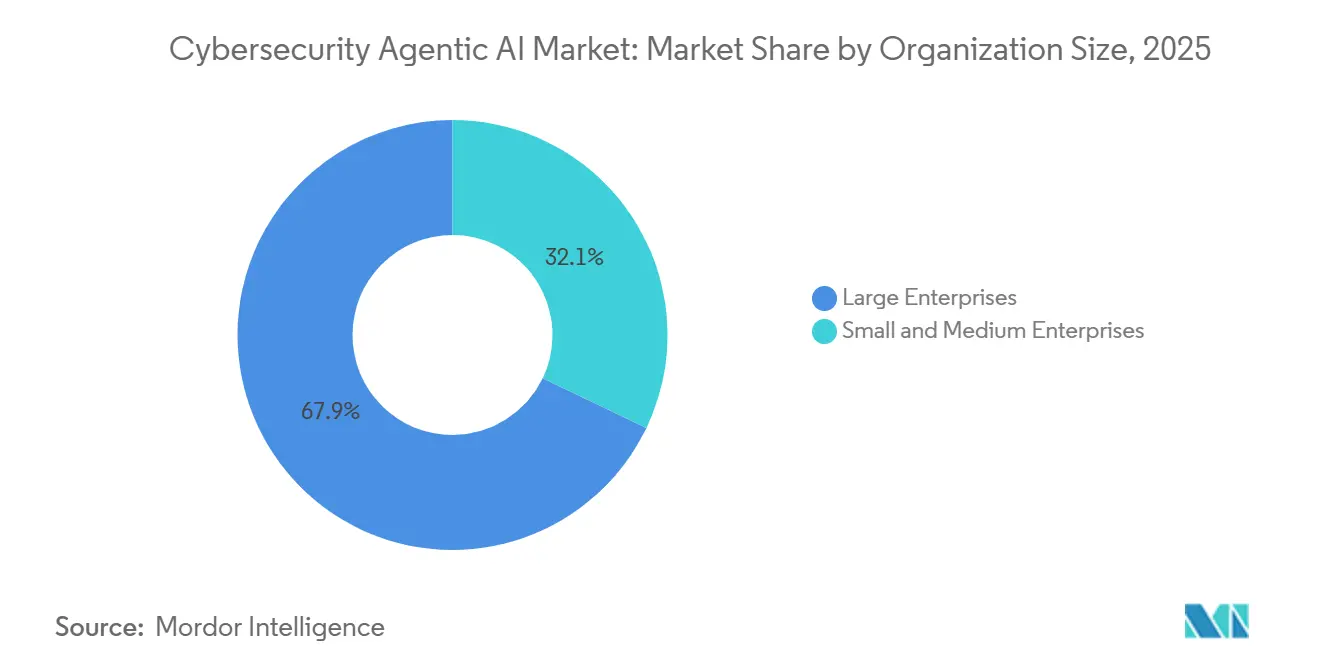

- Por tamanho de organização, as grandes empresas representaram 67,89% da receita do mercado de IA agêntica em cibersegurança em 2025, enquanto as PMEs estão projetadas para crescer a um CAGR de 32,11% até 2031.

- Por vertical da indústria, o BFSI capturou 24,52% da receita do mercado de IA agêntica em cibersegurança em 2025, enquanto energia e serviços públicos devem crescer a um CAGR de 33,11% até 2031.

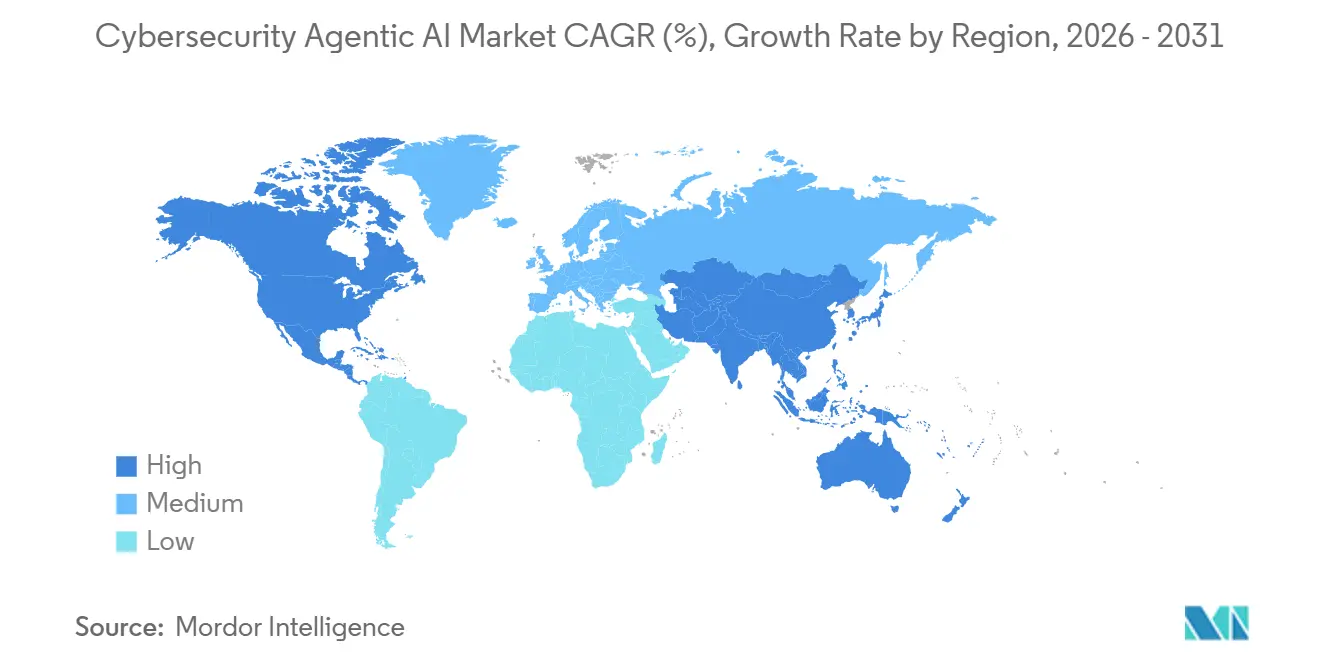

- Por geografia, a América do Norte reteve uma participação de 34,86% do mercado de IA agêntica em cibersegurança em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 32,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA Agêntica em Cibersegurança

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mitigação de Ameaças em Tempo Real por Meio de Ciclos de Resposta Autônomos | +6.8% | Global, com maior intensidade na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão de Superfícies de Ataque Geradas por Máquinas em Ambientes Multi-Nuvem | +5.9% | Global, particularmente Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos Regulatórios para Monitoramento Contínuo de Controles Orientado por IA | +4.7% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra em Cibersegurança Acelerando a Adoção de Segurança com IA | +6.2% | Global, com pressão aguda na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Integração de Agentes de LLM em Pipelines de DevSecOps | +3.3% | América do Norte, Europa Ocidental, polos tecnológicos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Financiamento de Capital de Risco para Startups Especializadas em Segurança com IA | +3.6% | América do Norte, Israel, Reino Unido, Singapura | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mitigação de Ameaças em Tempo Real por Meio de Ciclos de Resposta Autônomos

O mercado de IA agêntica em cibersegurança está crescendo à medida que a atividade de ameaças supera os modelos de triagem manual. A CrowdStrike relatou em março de 2026 que os adversários reduziram o tempo de evasão para 29 minutos, deixando pouco espaço para contenção liderada por analistas.[1]CrowdStrike, "CrowdStrike Delivers Agentic MDR to Stop Breaches at Machine Speed," CrowdStrike, crowdstrike.com Os ciclos de resposta autônomos são cruciais porque integram investigação, priorização e contenção em um único processo, evitando atrasos causados por transferências entre equipes. A Máquina Autônoma de Operações de Ameaças da IBM, lançada em abril de 2025, demonstra essa mudança ao utilizar fluxos de trabalho multiagentes e modelos específicos de domínio para triagem e remediação com mínima intervenção humana. Esses ciclos criam um efeito de retroalimentação, gerando dados para aprimorar a detecção e a resposta futuras.

Explosão de Superfícies de Ataque Geradas por Máquinas em Ambientes Multi-Nuvem

O mercado de IA agêntica em cibersegurança está se expandindo à medida que as cargas de trabalho habilitadas por IA aumentam a superfície de ataque para as equipes de segurança. A Cisco observou em fevereiro de 2026 que as empresas buscam aplicação de políticas com consciência de IA à medida que as cargas de trabalho agênticas se espalham pelas nuvens, impulsionando a demanda por controles de segurança autônomos. A pesquisa de 2025 da Palo Alto Networks constatou que 99% das organizações que usam IA em produção sofreram pelo menos um ataque em seus sistemas de IA, com 41% relatando aumento de ataques a APIs. A Orca Security descobriu que 55% das organizações usavam dois ou mais provedores de nuvem em 2025, ante 12% em 2024, destacando um ambiente fragmentado de identidade e políticas. Isso fortalece a demanda por sistemas de segurança que interpretam contexto e coordenam ações entre nuvens, APIs e zonas de confiança.

Escassez Crônica de Mão de Obra em Cibersegurança Acelerando a Adoção de Segurança com IA

O mercado de IA agêntica em cibersegurança está avançando em meio a uma escassez persistente de talentos em segurança. A ISC2 relatou em dezembro de 2025 que 59% dos profissionais de cibersegurança identificaram lacunas críticas de habilidades em suas organizações, um aumento de 15 pontos percentuais em relação a 2024. Essa escassez muda as prioridades empresariais, posicionando a IA como uma camada de cobertura para manter a capacidade de resposta. O impacto é mais evidente em ambientes de SOC, onde os volumes de alertas e a complexidade de identidade superam a capacidade de contratação. Consequentemente, cresce a demanda por sistemas que lidam com investigações de rotina, padronizam decisões e permitem que os analistas se concentrem em casos de alto risco.

Mandatos Regulatórios para Monitoramento Contínuo de Controles Orientado por IA

O mercado de IA agêntica em cibersegurança é fortalecido por regulamentações que exigem supervisão contínua em vez de revisões periódicas. A Iniciativa de Padrões para Agentes de IA do NIST, lançada em fevereiro de 2026, destaca a mudança em direção à governança em nível de agente. A pesquisa em IA e Ética (janeiro de 2026) enfatizou que transparência, rastreabilidade, interpretabilidade e explicabilidade são obrigações críticas sob as políticas europeias, embora a implementação prática ainda não esteja resolvida. Trilhas de auditoria automatizadas e registro de ações com consciência de políticas são agora critérios de compra fundamentais, especialmente em setores regulamentados. Os fornecedores que alinham autonomia com monitoramento, documentação e governança têm uma posição mais sólida em ambientes empresariais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de IA Adversarial e Envenenamento de Modelos | -3.2% | Global, especialmente setores regulamentados como BFSI, saúde e governo | Médio prazo (2-4 anos) |

| Explicabilidade Limitada das Decisões de IA Agêntica | -2.5% | Europa e América do Norte, especialmente em contextos financeiros e de saúde | Médio prazo (2-4 anos) |

| Altos Custos Computacionais de Modelos de Fundação Específicos para Segurança | -2.1% | Global, com maior impacto em PMEs e regiões sensíveis a custos | Médio prazo (2-4 anos) |

| Padrões Fragmentados de Proveniência de Dados entre Jurisdições | -1.7% | Implantações transfronteiriças entre Europa, América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de IA Adversarial e Envenenamento de Modelos

O mercado de IA agêntica em cibersegurança enfrenta desafios, pois a mesma autonomia que aprimora a defesa pode amplificar danos se modelos ou pipelines de dados forem comprometidos. A OWASP identifica o envenenamento de dados e modelos como riscos críticos, incluindo inserção de backdoor, manipulação de saída e ataques de negação de serviço.[2]OWASP Gen AI Security Project, "LLM04:2025 Data and Model Poisoning," OWASP, genai.owasp.org Pesquisas na ICLR 2025 revelaram que mesmo uma taxa de envenenamento de 0,1% durante o pré-treinamento pode persistir em modelos implantados. O Grupo de Inteligência de Ameaças do Google documentou o uso indevido de IA por agentes de ameaças em 2025, demonstrando sua aplicação prática em ataques cibernéticos. Esses riscos podem desacelerar a adoção em setores regulamentados, pois os compradores impõem permissões mais rígidas, escopos de implantação mais restritos ou exigem validação extensiva antes de permitir ações autônomas em sistemas de produção.

Explicabilidade Limitada das Decisões de IA Agêntica

A explicabilidade limitada restringe o mercado de IA agêntica em cibersegurança, pois sistemas autônomos podem agir sem produzir uma trilha de decisão clara para equipes jurídicas, de conformidade e de resposta. O estudo de IA e Ética de 2026 destacou que transparência, rastreabilidade, interpretabilidade e explicabilidade são obrigações distintas, com as práticas regulatórias ainda carecendo de clareza. A Federação de Cientistas Americanos observou em 2025 que a pesquisa em interpretabilidade está atrasada em relação ao desenvolvimento de capacidades, podendo desacelerar a confiança na implantação. A orientação da CISA de 2025 alertou contra o uso de grandes modelos de linguagem para decisões críticas de segurança devido a preocupações com explicabilidade. Como resultado, a adoção em ambientes regulamentados e sensíveis à segurança pode permanecer lenta apesar dos avanços tecnológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Liderança das Plataformas de Software Reflete a Consolidação de Plataformas

As plataformas de software detinham uma participação de 39,71% em 2025, refletindo a preferência empresarial por orquestração agêntica integrada em telemetria de endpoint, nuvem, identidade e rede. Esse segmento se beneficia de políticas compartilhadas, memória e lógica de resposta unificada, simplificando ações autônomas em escala. Implantações fragmentadas de agentes são vistas como um risco devido a decisões inconsistentes e ações duplicadas. Os serviços permaneceram como o segundo maior componente, pois muitas organizações requerem suporte externo para implantação, redesenho de fluxos de trabalho, mapeamento de políticas e governança de modelos.

A demanda por serviços é cada vez mais recorrente à medida que os compradores migram de implementações únicas para ajuste e supervisão contínuos. A versão beta pública de 2025 da Plataforma Duo Agent do GitLab destacou como a orquestração se estende aos fluxos de trabalho de desenvolvimento e segurança, impulsionando necessidades de consultoria e integração. Os aceleradores de hardware estão projetados para crescer a um CAGR de 32,31% até 2031, impulsionados pela necessidade de inferência local em ambientes sensíveis à latência. Essa mudança posiciona o hardware como um habilitador fundamental da defesa autônoma em tempo real em configurações de borda e alta velocidade, reduzindo a dependência de tempos de ida e volta mais lentos na nuvem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Segurança: Segurança de Rede Lidera Enquanto OT e IoT Expandem Mais Rapidamente

A segurança de rede comandou uma participação de 28,23% do mercado de IA agêntica em cibersegurança em 2025, pois a telemetria de rede ainda fornece a visão em tempo real mais ampla de movimentação leste-oeste, escalada lateral e violações de políticas. Para muitas empresas, a camada de rede permanece a espinha dorsal que permite que sistemas agênticos correlacionem comportamentos entre ativos e ambientes. A segurança de endpoint também manteve uma posição sólida porque é frequentemente o lugar mais fácil para introduzir investigação autônoma e remediação guiada em uma pilha de segurança existente. Isso tornou as plataformas de endpoint um ponto de entrada comum para a adoção agêntica no mercado de IA agêntica em cibersegurança.

A SentinelOne relatou em março de 2026 que sua capacidade de investigação autônoma Purple AI estava incluída em mais de 50% das licenças vendidas no quarto trimestre do ano fiscal de 2026, destacando como os fornecedores de endpoint aproveitam sua base instalada para distribuir recursos agênticos. A segurança de nuvem e SaaS e o IAM também estão crescendo à medida que as organizações lidam com um número crescente de identidades não humanas e caminhos de acesso orientados por API. A segurança de OT e IoT, o segmento de crescimento mais rápido com um CAGR de 33,31% até 2031, é impulsionada pela rápida convergência de infraestrutura digital e física. O mercado de IA agêntica em cibersegurança está se deslocando em direção a plataformas que interpretam tanto a intenção de rede quanto o contexto operacional, em vez de apenas detectar anomalias.

Por Modo de Implantação: Nativa em Nuvem Lidera Enquanto Híbrida Atende Cargas de Trabalho Regulamentadas

A implantação nativa em nuvem representou 61,54% em 2025, refletindo a adoção antecipada em ambientes construídos em torno de APIs, fluxos de eventos e computação elástica. Esse modelo se adequa ao mercado de IA agêntica em cibersegurança, pois os sistemas autônomos requerem acesso rápido a telemetria, mecanismos de políticas e fluxos de trabalho de remediação em infraestrutura distribuída. A entrega em nuvem também permite atualizações mais rápidas de modelos, que são críticas em um cenário de ameaças em constante evolução. A implantação local permanece relevante em setores governamentais, de defesa e de infraestrutura crítica devido a políticas rígidas de tratamento de dados.

A implantação híbrida deve crescer a um CAGR de 32,31% até 2031, impulsionada por empresas que retêm dados sensíveis ou regulamentados no local enquanto utilizam orquestração baseada em nuvem para coordenação. Essa arquitetura equilibra controle, soberania e velocidade. Em maio de 2026, a Microsoft relatou que seu sistema de defesa agêntica multimodelo MDASH obteve 88,45% no benchmark CyberGym em 1.507 tarefas de vulnerabilidade do mundo real, enfatizando o valor das arquiteturas de modelos distribuídos. O modelo híbrido provavelmente se tornará a estrutura preferida para grandes empresas regulamentadas que precisam tanto de autonomia quanto de controle rígido de dados.

Por Tamanho de Organização: Grandes Empresas Lideram Enquanto PMEs Expandem Mais Rapidamente

As grandes empresas representaram 67,89% da receita em 2025, impulsionadas por sua extensa telemetria, orçamentos maiores e capacidade de implementar estruturas de governança de IA. Sua dominância no mercado de IA agêntica em cibersegurança decorre de fornecedores de plataformas que agrupam funções agênticas em contratos empresariais, tornando a adoção uma atualização em vez de uma compra separada. Essas organizações investem em redesenho de fluxos de trabalho, aplicação de políticas e supervisão de modelos devido à escala do risco, mantendo a dependência do mercado em grandes empresas.

As PMEs devem crescer a um CAGR de 32,11% até 2031, auxiliadas por canais de detecção e resposta gerenciadas que simplificam a adoção. Empresas menores requerem investigação mais rápida e melhor cobertura, mas carecem de recursos para um SOC interno completo. O estudo de força de trabalho da ISC2 de 2025 destaca uma lacuna de habilidades que impulsiona a demanda por capacidade de segurança externa e resposta automatizada. No entanto, a adoção pelas PMEs depende da governança, pois a remediação mal supervisionada pode causar interrupções. O crescimento favorecerá modelos liderados por serviços que combinam autonomia com supervisão e controle de políticas.

Por Vertical da Indústria: BFSI Lidera Enquanto Energia e Serviços Públicos Ganham Ritmo

O BFSI representou 24,52% do mercado em 2025 devido ao seu perfil de ameaças de alto valor, requisitos de conformidade e adoção antecipada de IA para monitoramento e detecção de anomalias. Essas instituições dependem de vigilância contínua, mapeamento de controles e contenção rápida de ameaças. A Autoridade Bancária Europeia relatou em setembro de 2025 que 92% dos bancos da União Europeia usavam IA, com 55% empregando modelos de IA agêntica ou de uso geral em processos voltados ao consumidor, destacando forte familiaridade com a governança de IA. Saúde, ciências da vida, governo e defesa também impulsionam a demanda devido a riscos internos, exposição à cadeia de suprimentos e necessidades de proteção de dados sensíveis.

A manufatura está ganhando importância à medida que ataques de ransomware e integração digital aumentam. A Dragos relatou em abril de 2026 um aumento de 64% ano a ano em ataques de ransomware a organizações industriais, impulsionando a demanda por modelos defensivos adaptativos. Energia e serviços públicos, crescendo a um CAGR de 33,11% até 2031, estão cada vez mais focados na proteção de infraestrutura crítica, onde interrupções têm consequências generalizadas. O estudo de serviços públicos da Cisco de 2026 revelou que 87% das empresas de serviços públicos viam a IA como fundamental para uma cibersegurança mais robusta, com 47% planejando adotar IA para operações de rede elétrica nos próximos cinco anos. Varejo e comércio eletrônico permanecem menos maduros no mercado de IA agêntica em cibersegurança devido a orçamentos mais apertados e foco em fraude em vez de intrusões avançadas.

Análise Geográfica

A América do Norte respondeu por 34,86% do mercado de IA agêntica em cibersegurança em 2025, impulsionada por sua sólida base de fornecedores e pela adoção precoce por parte das empresas. Políticas que promovem o monitoramento contínuo e a resiliência cibernética em setores regulamentados sustentam ainda mais o crescimento. A ISC2 informou em dezembro de 2025 que lacunas críticas de competências em cibersegurança na região estão impulsionando a demanda por plataformas que reduzem o esforço manual.[3]ISC2, "Estudo sobre a Força de Trabalho em Cibersegurança ISC2 2025," ISC2, isc2.org O crescimento do mercado também está associado à expansão de contratos empresariais, com clientes adotando funcionalidades agênticas por meio de relacionamentos mais amplos com plataformas, em vez de aquisições isoladas.

A Ásia-Pacífico deve crescer a um CAGR de 32,71% até 2031, tornando-se o mercado regional de crescimento mais rápido. Esse crescimento é impulsionado pela rápida expansão digital, pela adoção de múltiplas nuvens e pelas preocupações com ataques habilitados por IA. As organizações da região estão ampliando suas defesas cibernéticas mais rapidamente do que conseguem expandir suas equipes de segurança especializadas. A modernização de infraestruturas críticas e o monitoramento de ambientes distribuídos também impulsionam a demanda, embora as regras de localização de dados e a maturidade regulatória possam criar oportunidades desiguais.

A Europa ocupou o terceiro lugar em 2025, com demanda concentrada em serviços financeiros, manufatura e infraestrutura crítica, onde governança e documentação são tão importantes quanto a detecção. Uma pesquisa publicada em AI and Ethics em 2026 destacou a ênfase da Europa em transparência e explicabilidade, sustentando a demanda por sistemas autônomos auditáveis. O Oriente Médio e a África estão crescendo a partir de uma base menor por meio de programas de transformação digital, enquanto a América do Sul se expande gradualmente em meio ao aumento das ameaças de ransomware e à digitalização do setor financeiro. Ambas as regiões encontram-se em estágios iniciais de desenvolvimento, mas demonstram demanda crescente por modelos escaláveis de monitoramento e resposta.

Cenário Competitivo

O mercado de IA agêntica em cibersegurança é moderadamente fragmentado, com alguns grandes fornecedores como CrowdStrike, Palo Alto Networks, Microsoft, SentinelOne e IBM dominando devido ao seu controle sobre patrimônios de telemetria, relacionamentos empresariais e agrupamento de plataformas. Esses líderes incorporam funções agênticas em ambientes de segurança existentes, aproveitando fluxos de dados proprietários e superfícies de controle integradas. O mercado recompensa fornecedores que combinam autonomia com visibilidade em camadas de endpoint, nuvem, identidade e rede.

A CrowdStrike expandiu seu ecossistema em 2026 ao lançar o Ecossistema Charlotte AI AgentWorks com parceiros como AWS, Anthropic, NVIDIA e OpenAI, posicionando o Falcon como uma camada de governança para agentes personalizados e de terceiros. A IBM integrou funções agênticas em fluxos de trabalho com Segurança Autônoma, enquanto a Palo Alto Networks aprimorou suas capacidades ao adquirir a Protect AI em julho de 2025, adicionando varredura de modelos, red teaming de IA e proteção em tempo de execução ao Prisma AIRS.[4]Palo Alto Networks, "Palo Alto Networks Completes Acquisition of Protect AI," Palo Alto Networks, paloaltonetworks.com Essas estratégias destacam a importância do controle do ecossistema, aquisições e incorporação de funções agênticas em fluxos de trabalho empresariais.

As oportunidades competitivas são mais fortes abaixo do nível empresarial superior, onde organizações menores buscam preços mais simples, implantação mais fácil e suporte gerenciado. Isso permitiu que fornecedores especializados como a Noma Security emergissem, com foco em governança de agentes de IA e monitoramento nativo de IA. A Noma captou USD 100 milhões em financiamento da Série B em julho de 2025 para escalar sua plataforma. No entanto, o mercado ainda favorece grandes plataformas, pois a maioria dos compradores prefere estender as pilhas de segurança existentes em vez de adotar novas soluções independentes.

Líderes da Indústria de IA Agêntica em Cibersegurança

-

CrowdStrike Holdings Inc.

-

Palo Alto Networks, Inc.

-

Microsoft Corporation

-

SentinelOne Inc.

-

Darktrace Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2026: A SentinelOne apresentou os Serviços de IA Wayfinder Frontier em parceria com a Anthropic, oferecendo descoberta acelerada por IA de vulnerabilidades não divulgadas, priorização fundamentada em explorabilidade e interrupção de cadeias de exploração em superfícies de ataque de endpoint, nuvem, identidade e IA.

- Abril de 2026: A IBM anunciou novas medidas de cibersegurança empresarial, incluindo a Segurança Autônoma IBM, um serviço alimentado por múltiplos agentes projetado para integrar toda a pilha de segurança, identidade, risco e funções de governança de uma organização para automatizar a remediação de vulnerabilidades e conter ameaças em velocidade de máquina.

- Março de 2026: A CrowdStrike lançou o Ecossistema Charlotte AI AgentWorks, uma plataforma sem código para construção de agentes de segurança personalizados usando modelos de IA de fronteira da Anthropic, NVIDIA e OpenAI, em colaboração com Accenture, AWS, Deloitte, Salesforce e Telefónica Tech.

- Fevereiro de 2026: A Cisco expandiu seu portfólio de Defesa de IA com o AI BOM, o Catálogo MCP para governança de agentes, proteções agênticas em tempo real integradas com NVIDIA NeMo e a introdução do IOS XE 26 com criptografia pós-quântica de pilha completa para roteamento empresarial.

Escopo do Relatório Global do Mercado de IA Agêntica em Cibersegurança

O Mercado de IA Agêntica em Cibersegurança refere-se à indústria global focada no desenvolvimento, implantação e adoção de sistemas de inteligência artificial autônomos ou semiautônomos projetados para detectar, prevenir, analisar e responder a ameaças de cibersegurança com mínima intervenção humana. Essas soluções de cibersegurança orientadas por IA aproveitam tecnologias como aprendizado de máquina, grandes modelos de linguagem, IA generativa, agentes autônomos, análise comportamental e inteligência de ameaças em tempo real para aprimorar operações de segurança, automatizar a resposta a incidentes, melhorar a precisão da detecção de ameaças e reduzir os tempos de resposta em ambientes empresariais.

O Mercado de IA Agêntica em Cibersegurança é Segmentado por Componente (Plataformas de Software, Serviços e Aceleradores de Hardware), Nível de Segurança (Segurança de Rede, Segurança de Endpoint, Segurança de Aplicações, Segurança de Nuvem e SaaS, Gerenciamento de Identidade e Acesso e Segurança de OT e IoT), Implantação (Nativa em Nuvem, Local e Híbrida), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Vertical da Indústria (BFSI, Saúde e Ciências da Vida, Governo e Defesa, TI e Telecomunicações, Manufatura, Varejo e Comércio Eletrônico e Energia e Serviços Públicos) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataformas de Software |

| Serviços (MDR, Consultoria, Integração) |

| Aceleradores de Hardware (Silício Otimizado para IA, Sensores) |

| Segurança de Rede |

| Segurança de Endpoint |

| Segurança de Aplicações |

| Segurança de Nuvem e SaaS |

| Gerenciamento de Identidade e Acesso |

| Segurança de OT e IoT |

| Nativa em Nuvem |

| Local |

| Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| TI e Telecomunicações |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Plataformas de Software | ||

| Serviços (MDR, Consultoria, Integração) | |||

| Aceleradores de Hardware (Silício Otimizado para IA, Sensores) | |||

| Por Nível de Segurança | Segurança de Rede | ||

| Segurança de Endpoint | |||

| Segurança de Aplicações | |||

| Segurança de Nuvem e SaaS | |||

| Gerenciamento de Identidade e Acesso | |||

| Segurança de OT e IoT | |||

| Por Modo de Implantação | Nativa em Nuvem | ||

| Local | |||

| Híbrida | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical da Indústria | BFSI | ||

| Saúde e Ciências da Vida | |||

| Governo e Defesa | |||

| TI e Telecomunicações | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Energia e Serviços Públicos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a previsão de valor para 2031 para a IA agêntica em cibersegurança?

O mercado de IA agêntica em cibersegurança está projetado para atingir USD 9,63 bilhões até 2031, ante USD 2,43 bilhões em 2026, refletindo um CAGR de 31,71% de 2026 a 2031.

Qual região lidera a demanda atual por soluções de IA agêntica em cibersegurança?

A América do Norte lidera a demanda atual com uma participação de 34,86% em 2025, apoiada por uma sólida base de fornecedores, forte adoção empresarial e maior pressão regulatória.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 32,71% de 2026 a 2031, à medida que a expansão digital e a adoção de nuvem aumentam a complexidade da segurança.

Qual modelo de implantação domina atualmente?

A implantação nativa em nuvem lidera com uma participação de 61,54% em 2025, pois os sistemas agênticos dependem fortemente de APIs, fluxos de eventos e computação escalável.

Qual área de uso está se expandindo mais rapidamente por nível de segurança?

A segurança de OT e IoT é a camada de segurança de crescimento mais rápido, com um CAGR de 33,31% até 2031, impulsionada pela convergência de infraestrutura digital e física.

Por que as grandes empresas lideram a adoção enquanto as PMEs crescem mais rapidamente?

As grandes empresas lideram a receita com uma participação de 67,89% porque têm orçamentos maiores e maior capacidade de governança, enquanto as PMEs estão crescendo mais rapidamente a um CAGR de 32,11% por meio de modelos de entrega liderados por serviços e baseados em MDR.

Página atualizada pela última vez em: