Tamanho e Participação do Mercado de Fixadores Aeroespaciais

Visão Geral do Mercado

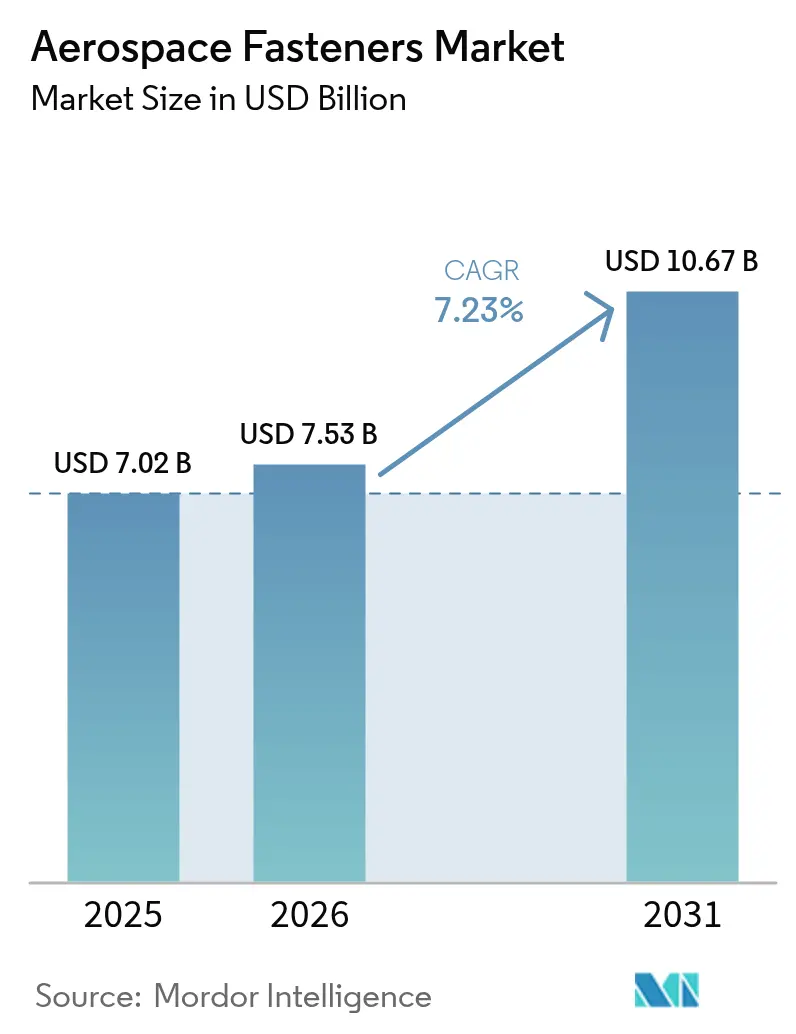

| Período de Estudo | 2025 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fixadores Aeroespaciais por Mordor Intelligence

O tamanho do mercado de fixadores aeroespaciais foi avaliado em USD 7,02 bilhões em 2025 e estima-se que cresça de USD 7,53 bilhões em 2026 para atingir USD 10,67 bilhões até 2031, a um CAGR de 7,23% durante o período de previsão (2026-2031). O aumento das taxas de produção de jatos de corredor único, a demanda por aeronaves militares de próxima geração e o crescimento das frotas de decolagem e pouso vertical elétrico (eVTOL) são os principais motores que manterão as linhas de montagem ativas e elevarão os volumes do mercado de reposição. Os fabricantes de equipamentos originais (OEMs) de aeronaves estão migrando para ligas de maior resistência e mais leves, além de fixação robótica automatizada, para atender às carteiras de pedidos recordes. Ao mesmo tempo, as plataformas de mobilidade aérea urbana ampliam a base de aplicação para componentes pequenos e de alto ciclo. A volatilidade dos preços do titânio e os choques na cadeia de suprimentos, como o incêndio na fábrica da Precision Castparts em fevereiro de 2025, ressaltam a necessidade de diversificação de fornecimento e maiores reservas de estoque. Ao mesmo tempo, as normas ambientais que eliminam gradualmente o revestimento de cádmio aceleram a adoção de zinco-níquel e outros revestimentos conformes no mercado de fixadores aeroespaciais.

Principais Conclusões do Relatório

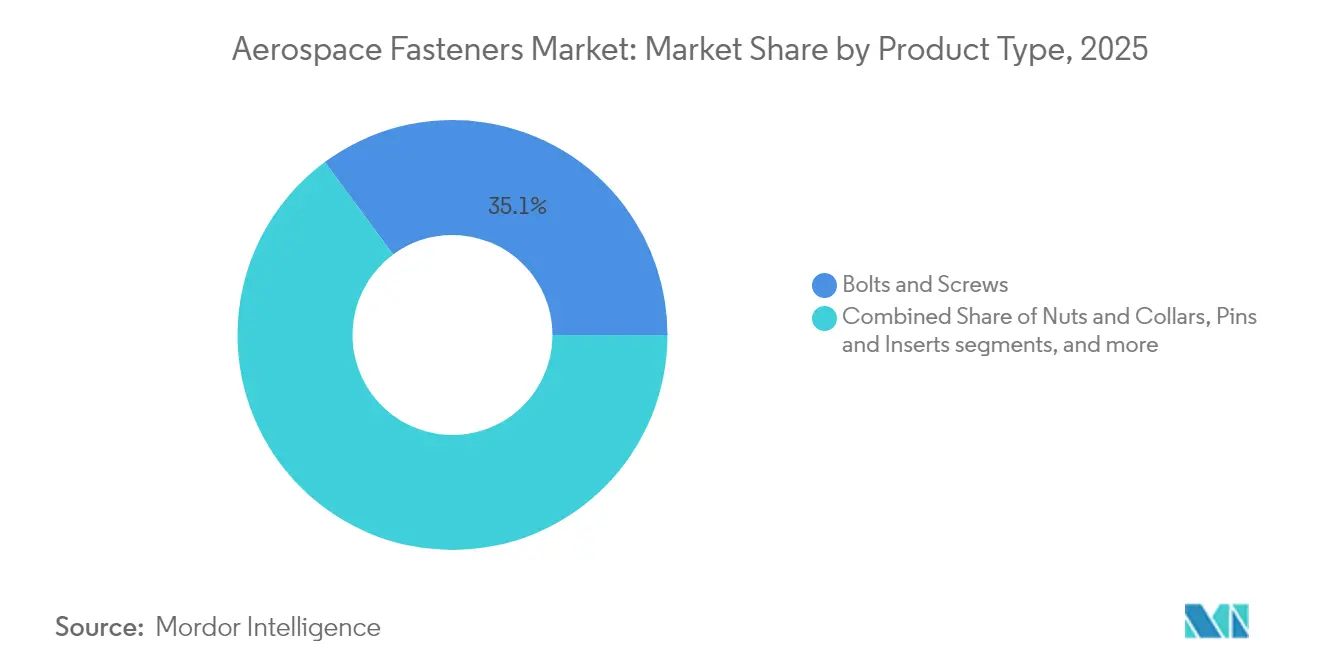

- Por tipo de produto, parafusos e porcas sextavadas lideraram o mercado de fixadores aeroespaciais com uma participação de 35,12% em 2025, enquanto os fixadores especiais de painel devem avançar a um CAGR de 9,08% até 2031.

- Por material, os fixadores de liga de titânio capturaram 32,45% da participação do mercado de fixadores aeroespaciais em 2025, enquanto os fixadores poliméricos compatíveis com compósitos têm previsão de registrar o CAGR mais rápido de 10,21% até 2031.

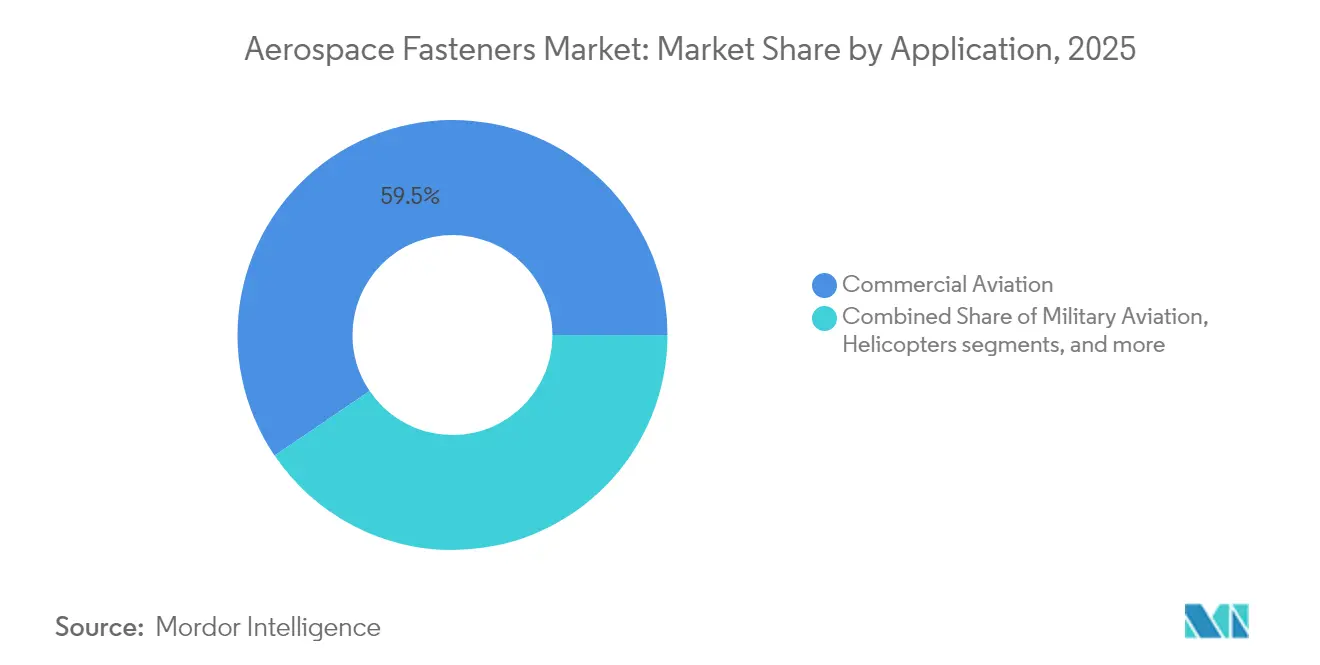

- Por aplicação, a aviação comercial respondeu por 59,48% da receita do mercado de fixadores aeroespaciais em 2025; os veículos aéreos não tripulados representam a aplicação de expansão mais rápida, com um CAGR de 9,56% até 2031.

- Por usuário final, o segmento comercial detinha 65,05% da participação do mercado de fixadores aeroespaciais em 2025, enquanto o segmento militar registra o maior CAGR esperado de 8,05% durante 2026-2031.

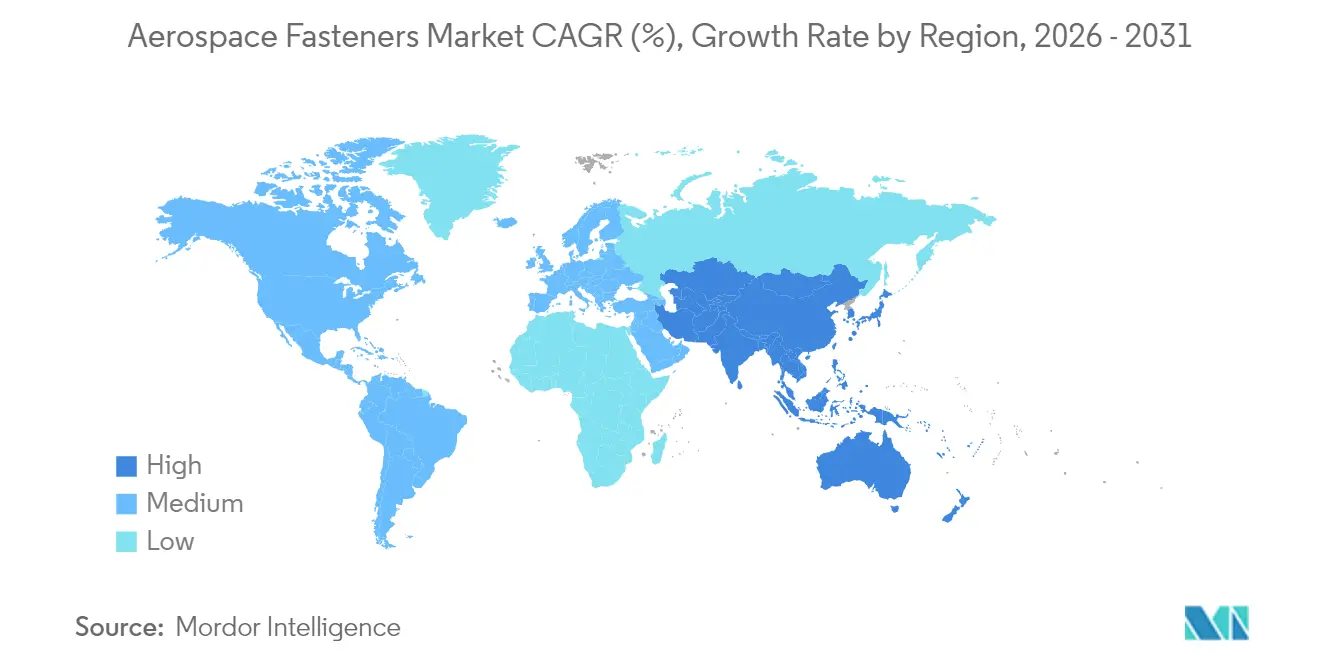

- Por geografia, a América do Norte manteve uma participação de 35,18% no mercado de fixadores aeroespaciais em 2025; a Ásia-Pacífico deve crescer mais rapidamente a um CAGR de 9,02% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fixadores Aeroespaciais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto Aproximado (~ %) no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento acelerado na produção e entrega de aeronaves comerciais | +1.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Impulso à modernização de frotas e redução de peso | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Aumento das aquisições de aeronaves militares de próxima geração | +1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da infraestrutura global de MRO e demanda do mercado de reposição | +1.0% | Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Adoção de fixação robótica automatizada em linhas de montagem complexas | +0.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento da demanda por fixadores proveniente de plataformas emergentes de mobilidade aérea urbana (eVTOL) | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento acelerado na produção e entrega de aeronaves comerciais

Carteiras de pedidos recordes superiores a 8.600 aeronaves na Airbus e 6.100 na Boeing se traduzem diretamente em pedidos crescentes de parafusos, porcas sextavadas, rebites e fixadores especiais de painel certificados.[1]Cascadia Capital, "Relatório de Aeroespacial Comercial," cascadiacapital.com Os jatos de corredor único, que cada um requer quase 1 milhão de fixadores, são o ponto focal da aceleração da produção, estendendo a capacidade dos fornecedores e permitindo preços premium para linhas de alto volume. A LISI AEROSPACE reportou EUR 838,9 milhões (USD 986,70 milhões) em receita de 2024, um salto de 17% vinculado às taxas de produção de corredor único e crescimento de 26,5% nas operações de fixadores europeus.[2]LISI Group, "Resultados Financeiros de 2024," lisi-group.com A perspectiva da Embraer para 10.500 novos jatos com menos de 150 assentos aumenta a demanda de longo prazo além dos programas tradicionais de fuselagem estreita. As células de montagem automatizadas construídas em torno de robôs guiados a laser aumentam o rendimento e a consistência em todo o mercado de fixadores aeroespaciais.

Impulso à modernização de frotas e redução de peso

As companhias aéreas que visam reduções de 15-20% no consumo de combustível especificam cada vez mais ligas avançadas e soluções de fixação integradas que reduzem o peso vazio das aeronaves. Graus de titânio como Ti-6Al-2Sn-2Zr-2Mo-2Cr proporcionam até 30% de economia de peso em relação aos equivalentes em aço, atendendo aos rigorosos limites de fadiga. Os fixadores poliméricos compatíveis com compósitos, que evitam a corrosão galvânica ao unir revestimentos de CFRP a estruturas metálicas, registram a adoção mais rápida e têm previsão de crescer 10,65% ao ano até 2030. As células do B787 e do A350 mostram que a redução de peso estratégica dos fixadores pode diminuir 2-3% da massa estrutural total. O impulso também se estende a dispositivos especiais de painel que integram porcas prisioneiras, vedações e recursos de liberação rápida, reduzindo a contagem de peças em portas de alto volume e módulos interiores.

Aumento das aquisições de aeronaves militares de próxima geração

Revestimentos furtivos, sensores distribuídos e cargas úteis de guerra eletrônica exigem fixadores que resistam à interferência eletromagnética e à vibração de alta frequência. O setor de drones militares em expansão, com projeção de triplicar em valor até 2034, necessita de fixadores de titânio em miniatura que mantenham tolerâncias apertadas e ainda sejam adequados para produção em massa com boa relação custo-benefício. Os planos do Departamento de Defesa dos Estados Unidos para operar grandes frotas não tripuladas criam uma mudança em direção à fabricação de fixadores escalável e automatizada, em vez da abordagem de pequenos lotes e sob medida historicamente utilizada para caças e bombardeiros.

Expansão da infraestrutura global de MRO e demanda do mercado de reposição

O mercado de manutenção, reparo e revisão está a caminho de atingir USD 119 bilhões em 2026, elevando o consumo recorrente de peças padrão e impulsionando estratégias de estoque digital que reduzem o tempo de aeronave em solo. A Índia ilustra a tendência: os gastos com MRO devem quadruplicar até 2025, à medida que as companhias aéreas expandem as frotas domésticas e grandes estações de reparo são abertas sob incentivos governamentais. Plataformas de análise preditiva que preveem o desgaste de fixadores com mais de 95% de precisão reduzem o estoque excedente enquanto garantem disponibilidade pontual, impulsionando os distribuidores a ampliar catálogos e apertar os prazos de entrega.

Análise de Impacto das Restrições*

| Restrição | Impacto Aproximado (~ %) no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Flutuação dos preços de matérias-primas impactando a estabilidade de custos | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Interrupções nas linhas de produção dos OEMs afetando os ciclos de demanda por fixadores | -0.8% | Principais polos de fabricação | Curto prazo (≤ 2 anos) |

| Adoção crescente de adesivos e conjuntos compósitos integrados reduzindo o uso de fixadores | -0.6% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações ambientais limitando o uso de fixadores de aço com revestimento de cádmio | -0.4% | Europa e América do Norte, com repercussão nos mercados globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação dos preços de matérias-primas impactando a estabilidade de custos

O titânio de grau aeroespacial subiu 10,91% entre o início de 2024 e o final de 2025, atingindo USD 15-30 por libra, em comparação com USD 6-10 para graus comerciais. O conflito Rússia-Ucrânia e o endurecimento dos controles de exportação levam os OEMs a garantir volume por meio de contratos plurianuais ou a integrar verticalmente fluxos de reciclagem. Os custos de alumínio e níquel subiram devido a restrições relacionadas à energia em fundições europeias, aumentando a pressão sobre os fornecedores de fixadores para proteger os insumos ou repassar os custos aos clientes.

Interrupções nas linhas de produção dos OEMs afetando os ciclos de demanda por fixadores

O incêndio de fevereiro de 2025 que fechou a instalação de 560.000 pés quadrados da Precision Castparts na Pensilvânia removeu uma parcela substancial da capacidade de rebites e fixadores hi-lock dos Estados Unidos por pelo menos três meses. A aquisição da Spirit AeroSystems pela Boeing por USD 4,7 bilhões ressalta o imperativo de trazer estruturas críticas e subtiers de fixação para um controle mais rígido dos OEMs. Os obstáculos de certificação sob o novo padrão IA9100 complicam a qualificação rápida de fornecedores substitutos, prolongando os prazos de recuperação após falhas de ponto único.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fixadores especiais aceleram a automação

Os parafusos e porcas sextavadas mantiveram a maior participação de 35,12% em 2025, pois as estruturas primárias e os motores dependem de sua resistência à tração. Os fixadores especiais de painel, embora menores em volume absoluto, são o claro motor de crescimento com CAGR de 9,08% até 2031. O tamanho do mercado de fixadores aeroespaciais neste nicho deve se expandir à medida que designs integrados e embutidos reduzem as etapas de montagem em portas, carenagens e interiores. A TriMas Aerospace conquistou um contrato global abrangendo os programas Airbus A320, A350 e A220, centrado em geometrias de fixadores compatíveis com robôs que reduzem o tempo de ciclo. Os pinos adesivos da Click Bond ilustram como a eliminação da perfuração pode reduzir o tempo de instalação em 60%, evitando a delaminação em painéis compósitos. Os sistemas de rebitagem de avanço rápido avaliados em USD 185,9 milhões até 2034 acrescentam impulso à automação.

Em paralelo, a demanda por porcas, colares, pinos e insertos permanece estável, pois os OEMs padronizam variantes autotravantes e autoveda ntes que atendem aos limites de vibração e vazamento de motores de alto bypass e aeronaves de asa rotativa. Os rebites cegos atendem às seções de acesso unilateral de asas e fuselagens, beneficiando-se de novas ligas que oferecem 10% maior resistência ao cisalhamento com a mesma massa. Em conjunto, essas tendências sustentam o mercado de fixadores aeroespaciais mesmo quando a contagem total de peças por célula de aeronave diminui.

Por Material: Polímeros compatíveis com compósitos ganham espaço

As ligas de titânio lideraram com uma participação de 32,45% em 2025, posição que provavelmente manterão dada a superior relação resistência-peso e resistência à corrosão. No entanto, os fixadores poliméricos compatíveis com compósitos registram o maior CAGR de 10,21% à medida que os revestimentos de fibra de carbono proliferam. As ligas de alumínio permanecem vitais para as fuselagens de alumínio legadas, enquanto as superligas de níquel de alta temperatura asseguram as posições em motores e escapamentos.

A participação do mercado de fixadores aeroespaciais vinculada ao titânio pode se ampliar à medida que a tecnologia de reciclagem amadurece; a IperionX e a Vegas Fastener estão em parceria para fornecer hardware de titânio reciclado para o Exército dos Estados Unidos, sinalizando crescente aceitação dos fluxos de materiais circulares. Enquanto isso, os parafusos FLOWpoint DELTA PT da EJOT permitem a fixação direta em CFRP sem furos-piloto, evitando pares galvânicos condutores. Tais inovações permitem que os OEMs eliminem insertos metálicos e economizem peso em juntas críticas de voo.

Por Aplicação: VANTs emergem como fator de crescimento

A aviação comercial gerou 59,48% da receita de 2025, refletindo a escala das carteiras de pedidos das companhias aéreas e a expressiva demanda de MRO. No entanto, os veículos aéreos não tripulados (VANTs) lideram o campo com CAGR de 9,56% graças à expansão das aquisições de defesa e dos serviços de drones civis. As aeronaves militares mantêm uma demanda de substituição estável à medida que as nações modernizam suas frotas.

Os requisitos dos VANTs são diferentes: os projetistas preferem fixadores de alumínio ou compósitos leves que tolerem variações térmicas rápidas e atendam a limites de custo rigorosos. A fabricação aditiva acelera os ciclos de protótipo à produção, com fixadores de filamento de nylon-carbono impressos em 3D já passando por qualificação em subsistemas de drones de baixo risco. O segmento eVTOL também exige sistemas de travamento compactos e de alto ciclo certificados para milhares de eventos diários de decolagem e pouso, ampliando o mercado de fixadores aeroespaciais além dos domínios convencionais de asa fixa.

Por Usuário Final: Segmento militar acelera

Os operadores comerciais responderam por uma participação de 65,05% em 2025, impulsionados por extensas frotas e necessidades recorrentes de revisão. O segmento militar, embora menor, cresce a um CAGR de 8,05% com base em enxames de drones, programas de caças de sexta geração e projetos de defesa espacial. A padronização da OTAN leva os fornecedores a oferecer catálogos que atendam a múltiplas designações nacionais, consolidando volume apesar dos perfis de missão específicos. As doutrinas de implantação rápida também estimulam a demanda por designs fabricáveis em bases avançadas por meio de processos aditivos, uma mudança notável na filosofia de aquisição que apoia o fornecimento ágil.

Análise Geográfica

A América do Norte liderou o mercado de fixadores aeroespaciais com uma participação de 35,18% em 2025, ancorada pelos centros de produção da Boeing, extensos orçamentos de defesa e a maior rede mundial de instalações de MRO. A Howmet Aerospace registrou receita recorde no primeiro trimestre de 2025 e uma margem EBITDA de 28,8%, refletindo a robusta demanda doméstica. O incêndio na fábrica da Precision Castparts expôs a fragilidade da cadeia de suprimentos, levando a movimentos políticos para expandir a produção doméstica de titânio e diversificar a capacidade regional de fixadores. As iniciativas governamentais agora apoiam a reciclagem e novos estudos de viabilidade de minas para minimizar a dependência de importações.

A Ásia-Pacífico é o claro motor de crescimento com CAGR de 9,02% até 2031. A Índia exemplifica o impulso: a Boeing sozinha adquire mais de USD 1,25 bilhão anualmente de fornecedores locais, enquanto os incentivos políticos sob o esquema de Incentivo Vinculado à Produção visam aumentar localmente o valor agregado aeroespacial. O COMAC C919 da China, com mais de 1.000 pedidos, elevará os volumes regionais de fixadores à medida que a produção anual se aproxima de 200 jatos até 2029. A participação de 60% da China na produção global de titânio proporciona alavancagem de material, embora as lacunas de qualidade de grau aeroespacial ainda exijam importações para peças críticas.

A Europa mantém uma posição madura, porém fundamental, apoiada pelas acelerações da Airbus e pela forte atividade do mercado de reposição. O Tribunal de Justiça da União Europeia anulou autorizações anteriores de crômio VI, acelerando a transição do setor para alternativas trivalentes e exercendo pressão de conformidade sobre as linhas de revestimento. A LISI AEROSPACE registrou crescimento de dois dígitos em oito trimestres consecutivos, destacando a recuperação nas principais fábricas francesas e alemãs. O Brexit continua a remodelar a logística, com vários fornecedores estabelecendo centros de estoque duplos para atender clientes da União Europeia e do Reino Unido sem atrasos alfandegários.

A América do Sul se beneficia dos programas da Embraer e do crescimento dos centros regionais de MRO, embora a volatilidade cambial modere o investimento de curto prazo. Embora menores hoje, o Oriente Médio e a África veem frotas de longo alcance e clusters locais de revisão emergindo nos estados do Golfo, expandindo gradualmente a presença do mercado de fixadores aeroespaciais.

Cenário Competitivo

O mercado de fixadores aeroespaciais permanece moderadamente consolidado, caracterizado por altas barreiras de qualificação e intensidade de capital sustentada. Os principais produtores aproveitam a integração vertical, ligas proprietárias e linhas automatizadas para garantir contratos plurianuais em condições favoráveis. A Howmet Aerospace exemplifica as vantagens de escala, aumentando dividendos com base em 12% de crescimento de receita e fortes margens nos Sistemas de Fixação.

O acordo global da TriMas Aerospace com a Airbus reflete o impulso dos OEMs por parceiros menos numerosos e confiáveis, capazes de apoiar futuras células de montagem robotizadas. O Tensor de Carga Superbolt da Nord-Lock ilustra como a tecnologia de fixadores inteligentes diferencia as ofertas ao fornecer dados de pré-carga com precisão de ±5% e monitoramento remoto, uma capacidade valorizada para manutenção preditiva em toda a frota.

A consolidação continua: a Barnes adquiriu a MB Aerospace para expandir seu alcance em componentes de motores de turbina, enquanto a Novaria incorporou a Anillo Industries para ampliar seu escopo em fixadores especiais. A regulamentação ambiental acelera a pesquisa e desenvolvimento em revestimentos sem cádmio e alternativas ao crômio hexavalente, criando um nicho para fornecedores pioneiros especializados em revestimentos ecologicamente conformes. As oportunidades de espaço em branco incluem soluções de fixação específicas para eVTOL e designs prontos para fabricação aditiva para reparo rápido em campo de batalha.

Líderes do Setor de Fixadores Aeroespaciais

Stanley Black & Decker, Inc.

TriMas Corporation

Howmet Aerospace Inc.

LISI Aerospace (LISI Group)

Precision Castparts Corp. (Berkshire Hathaway Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A IperionX Limited garantiu um contrato de USD 99 milhões do Programa de Pesquisa de Inovação para Pequenas Empresas Fase III do Departamento de Defesa dos Estados Unidos para fornecer componentes de titânio, incluindo fixadores de alto desempenho, apoiando a produção doméstica de titânio para aplicações de defesa.

- Fevereiro de 2025: A TriMas Corporation garantiu um contrato global plurianual com a Airbus abrangendo os programas A320, A350 e A220, com foco em fixadores prontos para montagem robótica.

Escopo do Relatório Global do Mercado de Fixadores Aeroespaciais

Os fixadores aeroespaciais incluem rebites, parafusos, porcas, parafusos sextavados, grampos e conexões de aeronaves nas diversas partes de uma aeronave. O estudo do relatório exclui o uso de fixadores em aplicações espaciais.

O mercado de fixadores aeroespaciais é segmentado por aplicação, material e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Por aplicação, o mercado é segmentado em aeronaves comerciais, aeronaves militares e aeronaves de aviação geral. Por material, o mercado é segmentado em alumínio, aço, superligas e titânio. O relatório também abrange os tamanhos de mercado e previsões para o mercado de fixadores aeroespaciais nos principais países de diferentes regiões.

Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Parafusos e Porcas Sextavadas |

| Porcas e Colares |

| Rebites e Fixadores Cegos |

| Pinos e Insertos |

| Fixadores Especiais/de Painel |

| Liga de Alumínio |

| Liga de Titânio |

| Aço Inoxidável e Aço Liga |

| Superligas |

| Fixadores Poliméricos Compatíveis com Compósitos |

| Aviação Comercial |

| Aviação Militar |

| Aviação Geral e Executiva |

| Helicópteros |

| Espaçonaves e Veículos de Lançamento |

| Veículos Aéreos Não Tripulados (VANTs) |

| Comercial |

| Militar |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Parafusos e Porcas Sextavadas | ||

| Porcas e Colares | |||

| Rebites e Fixadores Cegos | |||

| Pinos e Insertos | |||

| Fixadores Especiais/de Painel | |||

| Por Material | Liga de Alumínio | ||

| Liga de Titânio | |||

| Aço Inoxidável e Aço Liga | |||

| Superligas | |||

| Fixadores Poliméricos Compatíveis com Compósitos | |||

| Por Aplicação | Aviação Comercial | ||

| Aviação Militar | |||

| Aviação Geral e Executiva | |||

| Helicópteros | |||

| Espaçonaves e Veículos de Lançamento | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Usuário Final | Comercial | ||

| Militar | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fixadores aeroespaciais?

O mercado vale USD 7,53 bilhões em 2026 e tem projeção de crescer para USD 10,67 bilhões até 2031, avançando a um CAGR de 7,23%.

Qual região lidera o mercado de fixadores aeroespaciais?

A América do Norte detém a maior participação de 35,18%, apoiada pelas linhas de produção da Boeing e pela extensa infraestrutura de MRO.

Qual segmento está crescendo mais rapidamente no mercado de fixadores aeroespaciais?

Os veículos aéreos não tripulados (VANTs) apresentam o maior CAGR de 9,56% até 2031, à medida que as frotas de drones de defesa e comerciais se expandem.

Por que os fixadores de titânio são tão importantes na aeroespacial?

O titânio oferece uma superior relação resistência-peso e resistência à corrosão, possibilitando até 30% de economia de peso em relação ao aço em juntas críticas.

Como a automação está mudando a produção de fixadores aeroespaciais?

Os OEMs estão adotando linhas de montagem robóticas e fixadores inteligentes que fornecem dados de pré-carga em tempo real, melhorando a consistência e reduzindo o tempo de ciclo.

Qual é o impacto das regulamentações ambientais nos revestimentos de fixadores?

A eliminação gradual dos revestimentos de cádmio e crômio VI está acelerando a transição para alternativas de zinco-níquel e crômio trivalente que atendem aos limites de toxicidade e desgaseificação.

Página atualizada pela última vez em: