Tamanho e Participação do Mercado de Compósitos Aeroespaciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 38.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

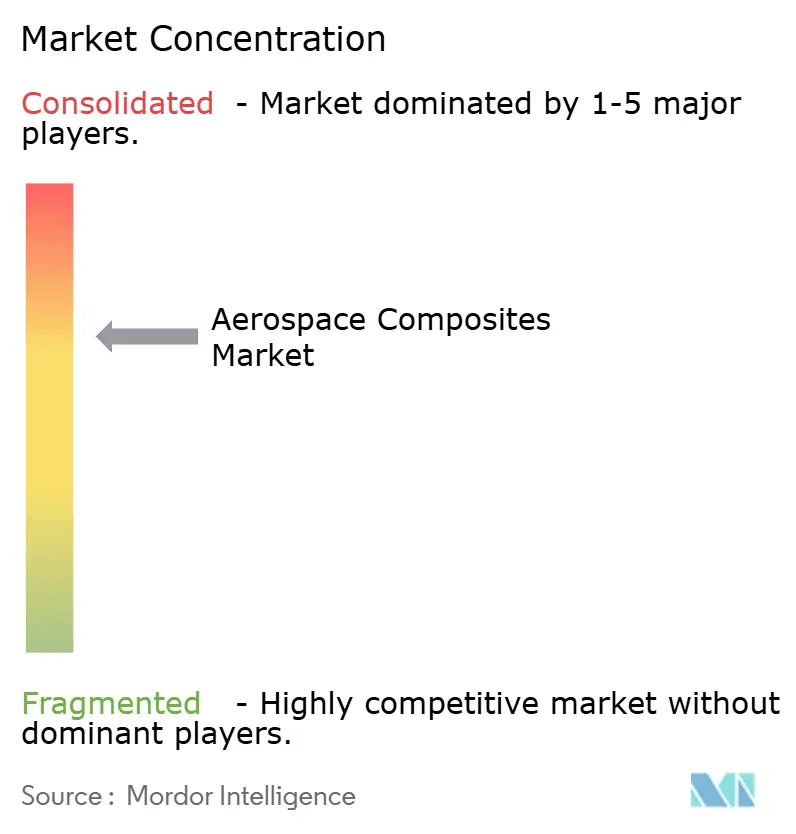

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compósitos Aeroespaciais por Mordor Intelligence

O tamanho do mercado de compósitos aeroespaciais deve crescer de USD 35,18 bilhões em 2025 para USD 38,79 bilhões em 2026 e está previsto para atingir USD 63,22 bilhões até 2031 a um CAGR de 10,25% no período 2026-2031. A forte demanda por estruturas leves que aumentam a eficiência de combustível, a expansão dos programas hipersônicos e a crescente necessidade de materiais recicláveis são as forças centrais que moldam o mercado. Sistemas de posicionamento automatizado de fibras (AFP) que entregam de 4 a 8 vezes maior produtividade do que as linhas de laminação convencionais, a rápida adoção de termoplásticos em carteiras de pedidos de aeronaves de corredor único e os requisitos de eletrificação de frotas para peças de alta temperatura estão entre os fatores de crescimento mais influentes. Os principais OEMs de aeronaves integram verticalmente a produção de compósitos para controlar qualidade e custo, intensificando a concorrência entre fornecedores e acelerando os ciclos de qualificação para novas resinas. A crescente base de fabricação da Ásia e os crescentes investimentos em propulsão elétrica estão transformando a região no polo de crescimento mais rápido do mercado.

Principais Conclusões do Relatório

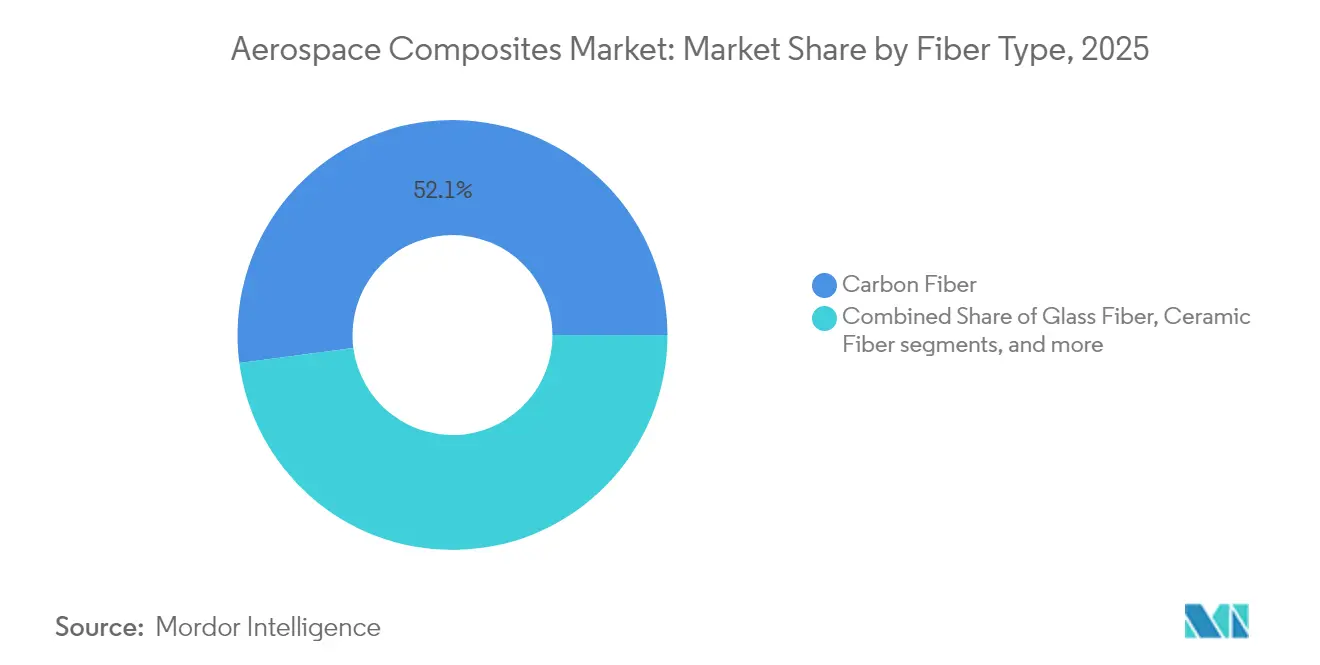

- Por tipo de fibra, a fibra de carbono detinha 52,08% da participação do mercado de compósitos aeroespaciais em 2025, enquanto a fibra cerâmica está prevista para expandir a um CAGR de 10,74% até 2031.

- Por tipo de resina, os termofixos lideraram com 45,73% de participação na receita em 2025, mas os termoplásticos estão avançando a um CAGR de 13,22% até 2031.

- Por processo de fabricação, a laminação de pré-impregnado representou uma participação de 44,25% em 2025; o AFP registrou o crescimento mais rápido a um CAGR de 12,76%.

- Por tipo de aeronave, as aeronaves comerciais de corredor único capturaram 38,02% do tamanho do mercado em 2025, enquanto as espaçonaves/veículos de lançamento devem crescer a um CAGR de 14,41%.

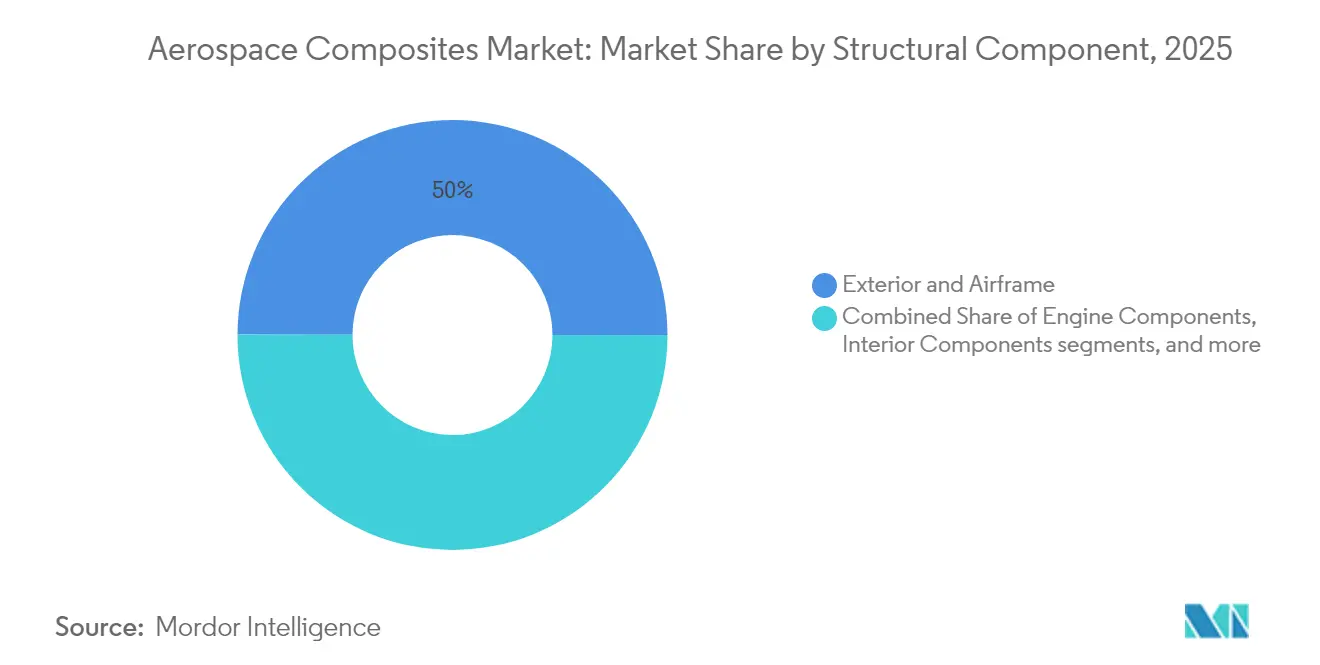

- Por componente estrutural, as peças externas e de célula representaram uma participação de 49,96% do mercado em 2025; os componentes de motor estão crescendo mais rapidamente a um CAGR de 17,12%.

- Por usuário final, os OEMs dominaram com uma participação de 79,88% em 2025, enquanto o segmento de pós-venda/MRO está projetado para crescer a um CAGR de 8,74%.

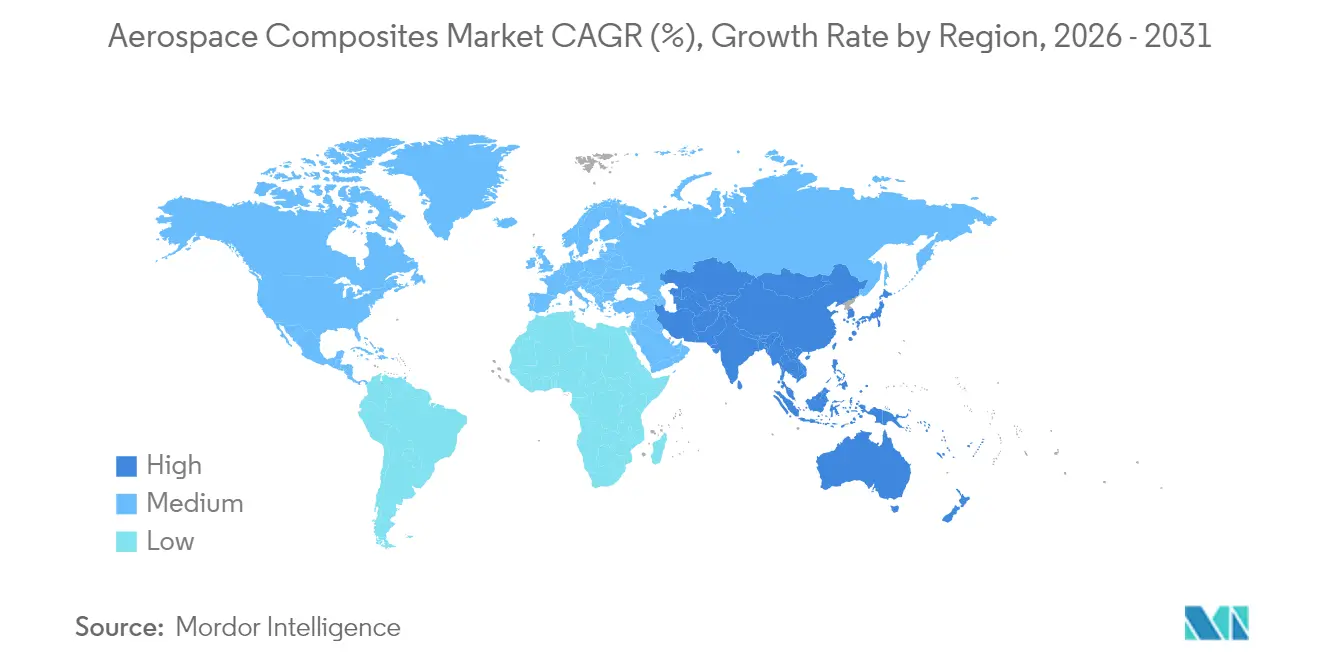

- Por região, a América do Norte detinha 29,71% da receita global em 2025; a região Ásia-Pacífico está posicionada para um CAGR de 10,30% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Compósitos Aeroespaciais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida adoção de compósitos termoplásticos para acelerar as taxas de produção de programas de corredor único (liderado pela Europa) | +2.5% | Global liderado pela Europa | Médio prazo (2-4 anos) |

| Crescente penetração de fibra de carbono em asas de nova geração de corredor único na América do Norte | +1.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Eletrificação de frotas e aeronaves mais elétricas (MEA) impulsionando a demanda por compósitos de alta temperatura na Ásia | +1.2% | Ásia, global | Médio prazo (2-4 anos) |

| Comercialização de lançamentos espaciais impulsionando a demanda por estruturas compósitas leves | +2.0% | EUA, China, global | Curto prazo (≤2 anos) |

| Programas militares furtivos impulsionando a adoção de compósitos de matriz cerâmica em aplicações hipersônicas | +1.5% | EUA, China, Rússia | Médio prazo (2-4 anos) |

| Metas de sustentabilidade dos OEMs impulsionando soluções de compósitos recicláveis | +1.0% | Global liderado pela Europa | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de Compósitos Termoplásticos

A Collins Aerospace demonstra que as aerostruturas termoplásticas reduzem os ciclos de produção em 80%, eliminam a cura em autoclave e são quase 100% recicláveis.[1]Collins Aerospace, "Compósitos Termoplásticos para Produção de Aeronaves em Alta Taxa," collinsaerospace.comOs programas europeus de corredor único adotaram o material para reduzir os atrasos nas entregas. Ao mesmo tempo, uma parceria Arkema-Hexcel produziu a primeira estrutura de aeronave comercial totalmente termoplástica, validando a fabricação em larga escala fora de autoclave. A alta reciclabilidade está alinhada com os mandatos de sustentabilidade emergentes, posicionando os termoplásticos como um pilar da futura expansão do mercado.

Crescente Penetração de Fibra de Carbono em Asas de Nova Geração de Corredor Único

O banco de testes de asa eXtra Performance da Airbus incorpora extensas superfícies de CFRP para reduzir o arrasto e diminuir o CO₂, demonstrando a viabilidade de construção de superfícies de asa em fibra de carbono de 32 m de comprimento.[2]Airbus, "Asa de Desempenho Extra e Painéis de Fibra Biológica Avançam a Aviação Sustentável," airbus.com Os programas norte-americanos realizam estudos paralelos, com o objetivo de igualar ou superar o uso de CFRP europeu. Economias de peso de até 50% em relação ao alumínio e os ganhos de produtividade do AFP abordam diretamente o desafio da carteira de pedidos.

Eletrificação de Frotas e Aeronaves Mais Elétricas

Os subsistemas de propulsão elétrica requerem carcaças compósitas que suportem ambientes operacionais de 232°C; o favo de mel Flex-Core HRH-302 de alta temperatura da Hexcel atende a essa necessidade. Os fabricantes asiáticos aproveitam a experiência em eletrônica para integrar camadas de gestão térmica em superfícies compósitas, impulsionando a demanda regional. Espera-se que a evolução das arquiteturas de baterias e células de combustível estimule pedidos de laminados híbridos de polímero-cerâmica em todo o mercado.

Comercialização de Lançamentos Espaciais

Os lançadores reutilizáveis dependem de carenagens leves; o fornecedor chinês Monks Aviation entregou carenagens compósitas 30% mais leves do que os projetos em metal para o programa Ceres-1. Iniciativas europeias paralelas estão desenvolvendo tanques de LH₂ totalmente compósitos até o TRL 5, sublinhando a forte demanda do mercado por empreendimentos privados de lançamento. O CAGR de 14,90% do segmento de espaçonaves o posiciona como o nicho mais dinâmico do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital de pré-formas e autoclaves limitando a adoção em fornecedores de segundo nível | -1.8% | Global, mercados emergentes | Curto prazo (≤2 anos) |

| Volatilidade da cadeia de suprimentos para precursores de grau aeroespacial para fibra de carbono à base de PAN | -2.0% | Global | Curto prazo (≤2 anos) |

| Atrasos de qualificação e certificação para novos sistemas de resina com FAA/EASA | -1.5% | Mercados regulamentados | Médio prazo (2-4 anos) |

| Expertise limitada em reparabilidade para termoplásticos avançados no setor de MRO | -0.8% | Global | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital de Pré-formas e Autoclaves

Autoclaves de grau aeroespacial custam entre USD 5 e 10 milhões e requerem infraestrutura extensa, desencorajando fornecedores de segundo nível. A soldagem termoplástica fora de autoclave e a infusão de resina estão emergindo como alternativas de menor investimento que podem ampliar a participação de fornecedores no mercado de compósitos aeroespaciais.

Volatilidade da Cadeia de Suprimentos de Precursores de Grau Aeroespacial

Os principais OEMs formaram a Coalizão de Integridade da Cadeia de Suprimentos da Aviação para fortalecer a acreditação de fornecedores e a rastreabilidade de peças após escassez recorrente de precursores que perturbou as entregas. Os esforços incluem auditorias mais rigorosas de não conformidade e rastreamento digital, mas os prazos de entrega de matérias-primas continuam sendo um risco contínuo no mercado de compósitos aeroespaciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: Fibras Cerâmicas Ampliam o Envelope de Resistência ao Calor

A fibra de carbono manteve 52,08% da participação do mercado de compósitos aeroespaciais em 2025, graças a cadeias de suprimentos maduras e superiores relações de rigidez-peso. As fibras cerâmicas, no entanto, lideram o segmento com um CAGR de 10,74%, impulsionadas pela demanda de veículos hipersônicos e espaciais por capacidade de 1.500 °C. Laminados híbridos combinando camadas de carbono e cerâmica estão ganhando preferência entre os OEMs de motores que visam reduzir o consumo de ar de resfriamento em 25%. Rovings aprimorados com grafeno em avaliação mostram aumentos de módulo de 20 a 30% enquanto incorporam caminhos de detecção de deformação, um passo em direção a superfícies de asa com automonitoramento.

O posicionamento econômico da fibra de vidro mantém relevância em superfícies de radome e carenagem, enquanto as fibras de aramida sustentam uma participação em pisos de helicóptero resistentes a impactos balísticos. A inovação contínua de materiais apoia a diversificação, mas o carbono e a cerâmica permanecem como a espinha dorsal do tamanho do mercado ao longo do horizonte de previsão.

Por Tipo de Resina: Termoplásticos Desafiam a Dominância dos Termofixos

Os sistemas de epóxi termofixo e BMI comandaram 45,73% da receita de 2025 devido a um extenso histórico de qualificação. As famílias termoplásticas PEKK e PEI estão crescendo a um CAGR de 13,22%, impulsionadas pelas reduções de 80% no tempo de ciclo citadas pela Collins Aerospace. O tamanho do mercado de compósitos aeroespaciais para termoplásticos está projetado para superar USD 19,38 bilhões até 2031, à medida que as linhas de AFP se voltam para a consolidação in situ. As resinas de base biológica desenvolvidas pela SHD Composites oferecem conteúdo renovável próximo de 100% e suportam serviço a 200 °C, alinhando metas ambientais com integridade mecânica.

O impulso de qualificação está se acelerando: a FAA já aprovou superfícies de controle termoplásticas soldadas para jatos executivos, sinalizando uma ampliação iminente dos casos de uso em toda a indústria.

Por Processo de Fabricação: AFP Transforma a Produção em Alta Taxa

A laminação de pré-impregnado entregou 44,25% do valor de 2025, mas o AFP e a laminação automatizada de fita estão expandindo a um CAGR de 12,76%, à medida que o AFP 4.0 da Electroimpact atinge 99% de conformidade de qualidade enquanto quadruplica a produtividade no mesmo capital. O tamanho do mercado vinculado às instalações de equipamentos AFP deve superar todos os outros processos até 2031. A adoção de RTM está crescendo para nacelas de motor complexas; a impressão aditiva de compósitos permanece incipiente, mas oferece suportes otimizados topologicamente que reduzem as relações de compra para voo em 80%. Sob avaliação da FAA, a infusão de resina para fuselagens de transporte promete reduzir os custos operacionais em cascas de paredes finas, ampliando a acessibilidade do mercado.

Por Tipo de Aeronave: Espaçonaves Lideram o Crescimento em Meio à Recuperação Comercial

À medida que a Airbus e a Boeing eliminaram as carteiras de pedidos da pandemia, as aeronaves comerciais de corredor único contribuíram com a maior fatia, 38,02% em 2025. A categoria de espaçonaves e veículos de lançamento crescerá a um CAGR de 14,41%, refletindo a proliferação de lançamentos privados e a demanda por constelações de satélites. As frotas militares permanecem como um amortecedor resiliente, com caças furtivos integrando superfícies de CFRP absorvedoras de radar. Jatos executivos e aeronaves de asa rotativa aumentam incrementalmente o conteúdo compósito para ganhos de alcance e carga útil. As aeronaves eVTOL emergentes demandam fuselagens termoplásticas de alta taxa, adicionando um novo fluxo de volume ao mercado de compósitos aeroespaciais.

Por Componente Estrutural: Motores Impulsionam a Adoção de Materiais Avançados

As superfícies externas e os membros primários da célula ocuparam 49,96% da receita de 2025, mas os componentes de motor crescerão mais rapidamente a um CAGR de 17,12%, à medida que os invólucros de CMC permitem entradas de turbina 111°C mais altas. O tamanho do mercado de compósitos aeroespaciais vinculado a motores poderá quase triplicar até 2031, à medida que os conceitos de turbofan com engrenagem e rotor aberto buscam vantagens de massa e térmicas. Laminados multifuncionais combinando camadas de armazenamento de energia com caminhos de carga estão em testes laboratoriais, apontando para futuros saltos de integração.

Por Usuário Final: Oportunidades de MRO Crescem na Frota Compósita

Os OEMs controlaram 79,88% dos gastos de 2025, mas o MRO está acelerando a um CAGR de 8,74%. A Collins Aerospace opera oito sites globais de autoclave para atender ao crescente número de visitas de oficina para células compósitas. O investimento de USD 1 bilhão da GE Aerospace em sua rede de reparos visa a produtividade de carcaças de ventilador compósito de motor para conter o tempo de inatividade das companhias aéreas. À medida que a base instalada envelhece, a demanda por expertise em reparo por remendo colado e chanfro ampliará o mercado de compósitos aeroespaciais.

Análise Geográfica

A América do Norte permanece o maior contribuinte regional com uma participação de mercado de 29,71%, ancorada pela The Boeing Company, GE Aerospace e Lockheed Martin Corporation. A região representa aproximadamente 75% das vendas norte-americanas, com o cluster de Montreal no Canadá fornecendo nacelas de alto padrão. O programa HiCAM da NASA sustenta a certificação de soldagem termoplástica, reforçando as cadeias de suprimentos domésticas.

A Europa segue, impulsionada pela Airbus e uma robusta rede de fornecedores de segundo nível na Alemanha, França e Reino Unido. Mandatos agressivos de sustentabilidade, como o pacote Fit for 55 da UE, estão catalisando a adoção de compósitos de base biológica. As superfícies de asa termoplásticas em produção no País de Gales exemplificam o compromisso da Europa com a fabricação de alta taxa e baixo carbono.

A Ásia-Pacífico é o território de crescimento mais rápido com um CAGR de 10,30%, impulsionado pela expansão da frota COMAC da China e pelos centros de P&D de propulsão elétrica no Japão e na Coreia do Sul. A nova planta chinesa da HRC fornece longarinas AFP para aeroespacial e ferrovias de alta velocidade, sublinhando as vantagens de escala de fabricação. A Índia está cultivando um corredor de compósitos em torno de Bengaluru, fornecendo veículos de lançamento da ISRO e caças da HAL, ampliando ainda mais a atividade do mercado de compósitos aeroespaciais regional.

A América Latina, liderada pela Embraer do Brasil, integra compósitos nas famílias de jatos E2, enquanto o cluster de Querétaro no México fabrica portas de nacela para as principais empresas norte-americanas. No Oriente Médio e África, a instalação de compósitos Strata dos Emirados Árabes Unidos e a Denel Aerostructures da África do Sul são contribuintes emergentes, auxiliados por acordos de compensação e transferência de habilidades.

Panorama regulatório

A certificação e a aeronavegabilidade continuada para estruturas compostas são moldadas por diretrizes harmonizadas de importantes reguladores, incluindo a EASA AMC 20-29 e a FAA AC 20-107B. Essas referências influenciam como a tolerância a danos, a comprovação de durabilidade e os métodos de reparo e inspeção são definidos para estruturas coladas e laminadas. Paralelamente, atualizações da EASA em material de orientação, incluindo a ED Decision 2025/019/R que referencia a ASTM F3115-15 no contexto da AMC CS-23, reforçam metodologias padronizadas que fornecedores de materiais e integradores de estruturas de aeronaves devem sustentar por meio de valores admissíveis de ensaio, controle de processo e garantia de qualidade.

As políticas de comércio e aquisição também influenciam decisões de fornecimento e localização de materiais e peças compostas na aviação civil e de defesa. A diretiva da Casa Branca datada de 9 de julho de 2026, após uma investigação da Seção 232 sobre importações de aeronaves comerciais, motores a jato e peças, aumenta a ênfase na rastreabilidade da cadeia de suprimentos e no planejamento de contingência enquanto as negociações continuam. Para programas de defesa, exigências mais rígidas de aquisição de defesa dos EUA, alinhadas às disposições de conteúdo doméstico da DFARS, elevam o ônus de conformidade para integradores principais e fornecedores de nível inferior que fornecem materiais compostos avançados.

Análise da cadeia de valor

A cadeia de valor de compósitos aeroespaciais começa com precursores e intermediários upstream, incluindo precursores de fibra de carbono à base de PAN, fibras cerâmicas e resinas como epóxi/BMI e termoplásticos. Esses insumos abastecem fabricantes de fibras e resinas que produzem formatos semiacabados, incluindo pré-impregnados (prepregs), fitas, tecidos, núcleo em colmeia e filmes adesivos fornecidos por empresas focadas em materiais. Os fabricantes de peças e fornecedores de nível inferior então convertem esses insumos em componentes usando processos como laminação de prepreg, AFP/ATL, RTM, enrolamento filamentar e moldagem por prensa, seguidos de inspeção não destrutiva (NDI), usinagem e montagem de kits antes do envio para as linhas de montagem final dos OEMs e, separadamente, para o ecossistema de pós-venda/MRO para reparos e componentes de reposição.

Atividades recentes de fornecimento e parcerias sugerem maior controle de materiais qualificados, acordos de longo prazo e viabilizadores de manufatura de maior taxa no segmento intermediário. A Kongsberg firmou uma parceria de cinco anos com a Hexcel em junho de 2025, abrangendo colmeias projetadas HexWeb e prepregs HexPly. Em março de 2025, a Daher foi selecionada pela Boeing para fornecer peças estruturais compostas termoplásticas para o 787, destacando a contínua mudança em direção a termoplásticos e fornecimento capaz de processamento fora de autoclave. Do lado da demanda, a tração impulsionada por plataformas está se convertendo em contratos de componentes de vários anos e caminhos de qualificação para mobilidade aérea avançada, incluindo a Albany Engineered Composites, que recebeu um contrato de sete anos para componentes compostos do Bell 525 em abril de 2025, e a Vertical Aerospace, que nomeou a Aciturri (agosto de 2025) e a Syensqo (dezembro de 2025) para materiais e estruturas de industrialização da fuselagem do VX4. Em todos esses exemplos, o status de qualificação, a capacidade produtiva e a garantia de fornecimento passam a governar cada vez mais a seleção.

Cenário Competitivo

O mercado de compósitos aeroespaciais apresenta concentração moderada. A Toray domina o fornecimento de fibra de carbono de módulo intermediário, enquanto a Hexcel e a Solvay aproveitam ofertas integradas de pré-impregnado e favo de mel. As vendas de 2024 da Hexcel de USD 1,903 bilhão marcaram um aumento de 11,8% na receita de aviação comercial.

A integração vertical dos OEMs está se intensificando. A Airbus está co-desenvolvendo nervuras termoplásticas com a Stelia, e o centro fora de autoclave de Charleston da Boeing fabrica painéis de revestimento do B787 internamente. Para manter a participação, as empresas de materiais estão formando alianças — Arkema-Hexcel para fitas de PEKK e Solvay-Safran para pás de ventilador moldadas por transferência de resina.

Fusões e aquisições estratégicas estão se acelerando. A aquisição total da Kineco Kaman Composites India pela Kineco amplia sua presença no setor de defesa, enquanto a participação da Daikin na Advanced Composite Corporation aprimora as químicas de resina para fuselagens termoplásticas. O investimento em AFP, capacidade de CMC e plantas de reciclagem permanece uma prioridade à medida que as empresas buscam posições diferenciadas na indústria de compósitos aeroespaciais.

Líderes da Indústria de Compósitos Aeroespaciais

Hexcel Corporation

Solvay

SGL Carbon

Mitsubishi Chemical Carbon Fiber and Composites, Inc. (Mitsubishi Chemical Group Corporation)

Toray Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A melhoria da taxa de produção e a redução do tempo de ciclo estão criando espaços em branco de curto prazo em materiais, equipamentos e serviços de qualificação, particularmente para programas de alta taxa que exigem qualidade repetível em escala. A direção é visível tanto em atividades públicas quanto de fornecedores, incluindo a NASA, que promoveu em 2026 uma revisão do projeto HiCAM sobre o avanço da manufatura de aeronaves compostas em alta taxa. Do lado dos fornecedores, a Toray Composite Materials America lançou uma variante de prepreg de cura rápida 3960 em julho de 2026, e a Hexcel introduziu um sistema de prepreg de cura rápida (HexPly M51) em julho de 2026 para apoiar abordagens de moldagem por prensa para peças estruturais. Esses desenvolvimentos sustentam oportunidades para células de produção automatizadas que combinam AFP ou acabamento robótico com inspeção em processo, bem como sistemas de materiais que podem ser qualificados para cura e consolidação mais rápidas, atendendo às expectativas de tolerância a danos sob as diretrizes alinhadas à FAA e à EASA.

A expansão de capacidade e os acordos de fornecimento de horizonte mais longo também apontam para oportunidades adicionais em estruturas aeroespaciais e compósitos de propulsão, com atividades abrangendo múltiplos níveis e regiões. Em motores e outros componentes de alta temperatura, a Albany Engineered Composites garantiu um contrato com a Pratt & Whitney em abril de 2026 para fornecer componentes estruturais compostos de motores até 2036, reforçando a demanda por arquiteturas compostas especializadas e processos certificados vinculados aos ecossistemas de produção e reparo de motores turbofan com engrenagem. Do lado do fornecimento de materiais, a Syensqo iniciou obras de expansão em sua unidade em Havre de Grace, Maryland, em julho de 2026, citando um aumento de capacidade superior a 30%, consistente com necessidades de localização e resiliência da cadeia de suprimentos. A Hexcel também anunciou uma parceria industrial de longo prazo com a Deutsche Aircraft em junho de 2026 para fornecer soluções compostas para o programa D328eco, apoiando o movimento do mercado em direção a pipelines de qualificação de materiais e peças ligados a plataformas e de vários anos.

Desenvolvimentos recentes do setor

- Junho de 2026: A Hexcel anunciou uma parceria industrial de longo prazo e um acordo de fornecimento com a Deutsche Aircraft para fornecer soluções compostas para o programa de aeronave regional D328eco. O acordo vincula suporte de materiais e engenharia a um roteiro de desenvolvimento de fuselagem, reforçando pipelines de qualificação de longo ciclo e a fidelização de fornecedores para estruturas de próxima geração.

- Maio de 2025: A Hexcel e a Specialty Materials apresentaram um prepreg unidirecional de alto módulo e alta compressão, desenvolvido no âmbito de um esforço SBIR de Fase II da Agência de Logística de Defesa dos EUA. A colaboração apoia a inovação de materiais impulsionada pela defesa, na qual maior desempenho de compressão pode se traduzir em estruturas mais leves e rígidas e maior eficiência estrutural em aplicações exigentes.

- Junho de 2024: A Airbus testou em voo um painel de nariz de biofibra no H145 PioneerLab para validar a paridade de desempenho em comparação com soluções convencionais de fibra de carbono. A validação por testes de voo fortalece o argumento para fibras alternativas e sistemas de resina alinhados às metas de sustentabilidade dos OEMs, preservando o comportamento estrutural relevante para certificação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange materiais compostos e peças compostas acabadas usadas em plataformas aeroespaciais, incluindo usos estruturais e de interior, em que a produção entra na cadeia de suprimentos de manufatura aeroespacial em termos de valor.

Exclusões de escopo: kits de reparo, resíduos e compósitos fabricados principalmente para usos finais não aeroespaciais (como automotivo, marítimo ou eólico) não são contabilizados.

Visão geral da segmentação

- Por Tipo de Fibra

- Fibra de Vidro

- Fibra de Carbono

- Fibra Cerâmica

- Fibra de Aramida

- Outros Tipos de Fibra

- Por Tipo de Resina

- Compósitos Termofixos

- Compósitos Termoplásticos

- Por Processo de Fabricação

- Laminação (Manual e Automatizada)

- Moldagem por Transferência de Resina (RTM)

- Enrolamento de Filamento

- Moldagem por Injeção/Compressão

- Posicionamento Automatizado de Fibras e Laminação de Fita

- Fabricação Aditiva de Compósitos

- Por Tipo de Aeronave

- Aeronave Comercial

- Corredor Único

- Corredor Duplo

- Jatos Regionais

- Cargueiros

- Jatos Executivos

- Aeronave Militar

- Caças

- Transporte e Reabastecimento

- Aeronaves de Asa Rotativa

- Helicópteros

- Espaçonaves e Veículos de Lançamento

- Aeronave Comercial

- Por Componente Estrutural

- Componentes Interiores

- Exterior e Célula

- Componentes de Motor

- Estruturas Auxiliares

- Por Usuário Final

- OEM

- Pós-venda/MRO

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou mapeando a atividade de construção de aeronaves e aeronaves de ala rotativa e a intensidade de compósitos dos principais programas, ligando então esses volumes de programas a fluxos de materiais conhecidos e produções de manufatura. Utilizamos fontes públicas como informações de aeronavegabilidade e frota da FAA e da EASA, indicadores de tráfego aéreo da ICAO que influenciam os planos de construção e estatísticas comerciais da USITC referentes a movimentos relevantes de materiais e produtos intermediários.

Para evitar depender de uma única perspectiva, também analisamos publicações de associações comerciais do setor aeroespacial, documentos orçamentários de defesa quando a produção de plataformas é discutida, periódicos revisados por pares sobre materiais e manufatura, além de registros corporativos e apresentações a investidores que divulgam adições de capacidade e comentários sobre demanda. Uma assinatura paga que abrange dados financeiros e inteligência corporativa, além de um banco de dados aeroespacial e de aviação com detalhes ao nível de aeronave, foram consultados para verificar cruzadamente as rampas de produção e o cronograma dos programas. Essas fontes são ilustrativas, e muitas outras referências públicas também foram utilizadas durante a coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar sob pressão o que foi construído a partir de sinais públicos, especialmente o conteúdo de compósitos por aeronave, a participação de termofixos versus termoplásticos e os gargalos de curto prazo em processamento e qualificação. Conversamos com fornecedores de materiais, fabricantes de peças e partes interessadas da manufatura aeroespacial em várias regiões principais, de modo que suposições sobre utilização, precificação e prazos de entrega pudessem ser corrigidas antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 12% | APAC: 43% |

| Nível médio: 54% | Líderes funcionais/de unidade: 42% | EMEA: 35% |

| Empresas menores: 19% | Gerentes: 46% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído principalmente por meio de uma reconstrução top-down, na qual as perspectivas de produção de aeronaves e aeronaves de ala rotativa, a combinação de programas e as taxas típicas de uso de compósitos foram convertidas em um pool de demanda endereçável, sendo então traduzidas em valor usando faixas de preços realistas por tipo de material e peça. Na prática, utilizamos insumos como cronogramas de taxas de construção, tendências de conteúdo de compósitos em fuselagens e interiores, suposições de capacidade de processamento (AFP e laminação), mudanças em sistemas de resina e prazos de qualificação, que juntos explicam o que pode efetivamente ser entregue à manufatura aeroespacial.

Depois que os totais foram formados, realizamos verificações seletivas bottom-up para manter os resultados realistas, incluindo cálculos amostrados de preço multiplicado por volume para as principais formas de compósitos e verificações de sentido sobre a capacidade dos fornecedores captadas durante as entrevistas. Para lacunas em que os dados públicos eram escassos, as partes faltantes foram tratadas usando faixas conservadoras e depois ajustadas por meio de chamadas de acompanhamento e verificações cruzadas com indicadores de programas adjacentes. A previsão baseou-se em análise de cenários em torno das entregas de aeronaves e das rampas de programas, sendo então ancorada pelo que os especialistas compartilharam sobre os prazos para adições de capacidade, ciclos de requalificação e a progressão esperada de preços.

Validação de dados e ciclo de atualização

A validação foi feita comparando os resultados do modelo com sinais independentes, como padrões de entrega de aeronaves, comentários relatados sobre utilização de capacidade e a direção dos movimentos comerciais para os insumos compostos relevantes, investigando então quaisquer grandes discrepâncias. Quando uma suposição gerava uma variação desproporcional, ela era reverificada por meio de trabalho documental adicional e, quando necessário, os participantes do setor eram recontatados para confirmar o valor mais prático.

Antes da aprovação final, a construção passa por múltiplas etapas de revisão por analistas para garantir que a matemática, a lógica e o alinhamento de escopo sejam consistentes entre regiões e períodos de tempo. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças importantes nas taxas de programas ou alterações significativas nas restrições de produção. Imediatamente antes da entrega, é realizada uma revisão final por analistas para que os clientes recebam a visão mais atual disponível.

Comparação do tamanho do mercado de compósitos aeroespaciais da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para compósitos aeroespaciais podem diferir porque as empresas frequentemente contabilizam limites de produtos diferentes, escolhem anos-base diferentes e aplicam suposições distintas sobre taxas de construção de aeronaves e progressão de preços.

Kits de reparo e resíduos ficam fora do escopo da Mordor Intelligence, o que reduz o valor em comparação com estudos que combinam materiais de pós-venda e resíduos de produção no mesmo total. A discrepância pode aumentar ainda mais quando rampas de entrega agressivas ou escalonamentos de ASP mais rápidos são assumidos sem verificações consistentes em relação ao cronograma dos programas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 38,79 bilhões de USD (2026) | |

| Consultoria Global A | 43,85 bilhões de USD (2026) | Frequentemente amplia a cobertura ao incorporar usos adjacentes adicionais (incluindo parte do consumo de compósitos relacionado ao pós-venda) e assume uma realização de rampa mais rápida nos principais programas de aeronaves, o que eleva o valor de curto prazo. |

| Grupo de Pesquisa do Setor B | 33,17 bilhões de USD (2024) | Utiliza um ano-base anterior e não declara claramente a distinção entre peças acabadas que entram nas cadeias de suprimentos aeroespaciais e atividades mais amplas de materiais, o que pode comprimir o número principal quando comparado em uma base ano a ano equivalente. |

No geral, as diferenças resultam principalmente do que é contabilizado como demanda exclusivamente aeroespacial, de qual ano ancora o modelo e da velocidade com que a produção e os preços podem subir. Ao manter os totais vinculados à atividade de programas e a insumos repetíveis, a estimativa resultante é mais fácil de rastrear e explicar quando os tomadores de decisão comparam fontes.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de compósitos aeroespaciais até 2031?

O mercado de compósitos aeroespaciais está previsto para atingir USD 63,22 bilhões até 2031, crescendo a um CAGR de 10,25%.

Qual material compósito está crescendo mais rapidamente nas aplicações aeroespaciais?

Os compósitos termoplásticos estão expandindo a um CAGR de 13,22% devido a reduções de 80% no tempo de ciclo e reciclabilidade próxima de 100%.

Por que os compósitos de matriz cerâmica são importantes para os motores do futuro?

Os CMCs suportam temperaturas acima de 1.200°C, permitindo turbinas mais quentes e eficientes que reduzem o consumo de combustível e as emissões.

Qual segmento de aeronaves oferece o maior crescimento para compósitos?

Espaçonaves e veículos de lançamento lideram com um CAGR de 14,41%, à medida que foguetes reutilizáveis e constelações de satélites impulsionam a demanda por estruturas leves.

Como as metas de sustentabilidade dos OEMs estão influenciando as escolhas de materiais?

As metas de redução de emissões ao longo do ciclo de vida estão acelerando a adoção de fibras de origem biológica, termoplásticos recicláveis e reciclagem de fibra de carbono em circuito fechado.

Qual é o papel da tecnologia AFP no atendimento às carteiras de pedidos de produção?

O posicionamento automatizado de fibras aumenta a produtividade em até 8 vezes e reduz a mão de obra, permitindo que os OEMs eliminem as carteiras de pedidos de aeronaves de corredor único de forma eficiente.

Página atualizada pela última vez em: