Tamanho e Participação do Mercado de Biometria Aeroespacial e de Defesa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

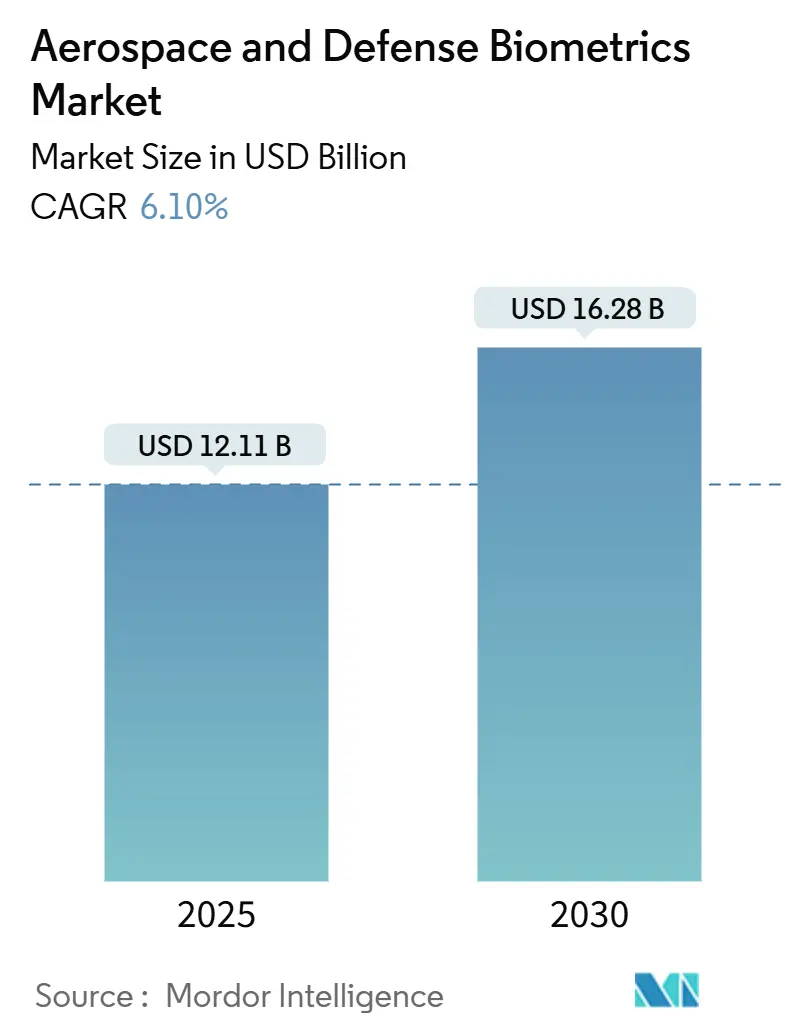

| Tamanho do Mercado (2025) | 12.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biometria Aeroespacial e de Defesa por Mordor Intelligence

O mercado de biometria aeroespacial e de defesa gerou um tamanho de USD 12,11 bilhões em 2025 e está projetado para atingir USD 16,28 bilhões até 2030, traduzindo-se em um CAGR de 6,1% ao longo do horizonte de previsão. Expansões orçamentárias nos principais ministérios de defesa, a transição de verificações de fator único para autenticação multimodal e a integração da biometria em estruturas cibernéticas de confiança zero sustentam essa trajetória.[1]Fonte: NATO, "Países da NATO Aumentam Gastos com Defesa em 11% em 2024," nato.int Soluções interoperáveis que autenticam pessoal em terra, em órbita e em redes de coalizão são agora requisitos básicos. Modalidades sem contato são preferidas para tripulações que operam com equipamentos de proteção, enquanto a inteligência artificial (IA) embarcada nos dispositivos mitiga lacunas de conectividade comuns em links de satélite. Os gastos com programas nos países da NATO e o impulso de modernização de USD 75 bilhões da Índia sinalizam demanda de longo prazo por sistemas capazes de suportar climas extremos, radiação e contramedidas eletrônicas. O reforço da cadeia de suprimentos, exemplificado pelo fundo de diversificação de terras raras de USD 2,3 bilhões do Departamento de Defesa dos EUA (DoD), ajuda os fornecedores a garantir insumos de sensores críticos para cargas úteis de próxima geração.[2]Fonte: Departamento de Defesa dos EUA, "DoD Anuncia Investimento de USD 2,3 Bilhões na Diversificação da Cadeia de Suprimentos de Terras Raras," defense.gov

Principais Conclusões do Relatório

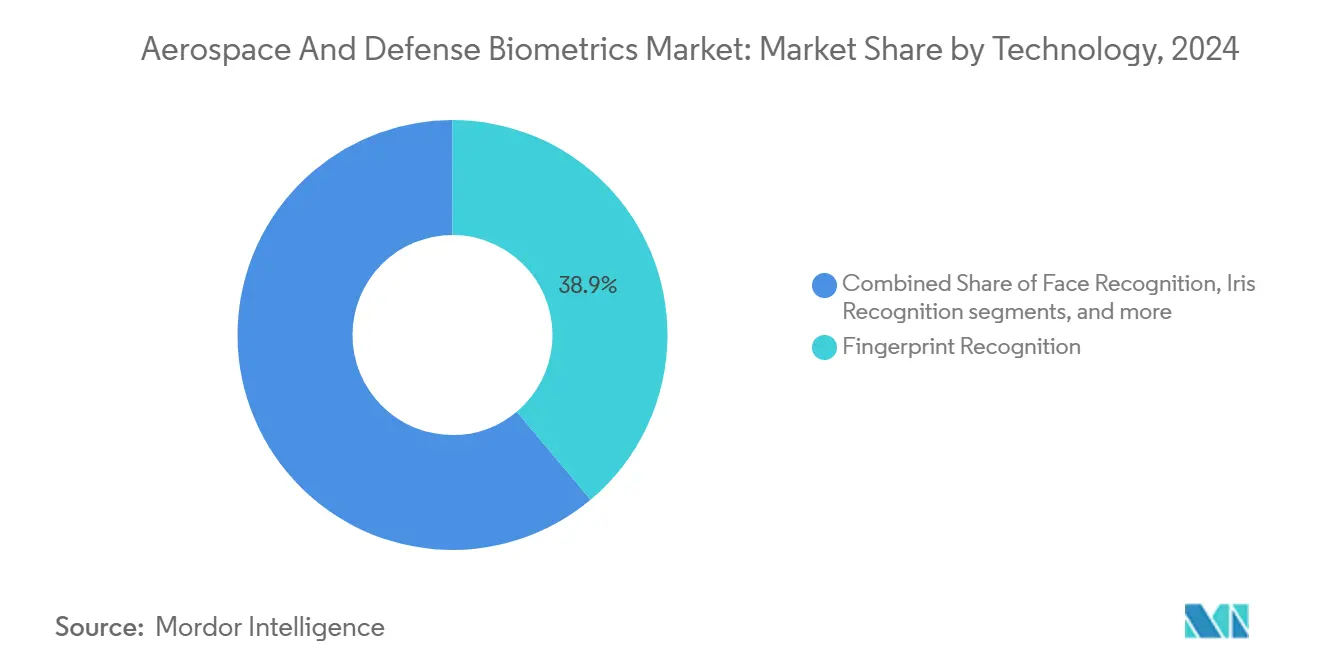

- Por tecnologia, o reconhecimento de impressão digital detinha 38,90% da participação do mercado de biometria aeroespacial e de defesa em 2024, enquanto o reconhecimento de íris avança a um CAGR de 8,32% até 2030.

- Por componente, o hardware dominou a receita de 2024 com 53,65%, mas os serviços devem expandir a um CAGR de 7,65% devido a contratos de integração e manutenção.

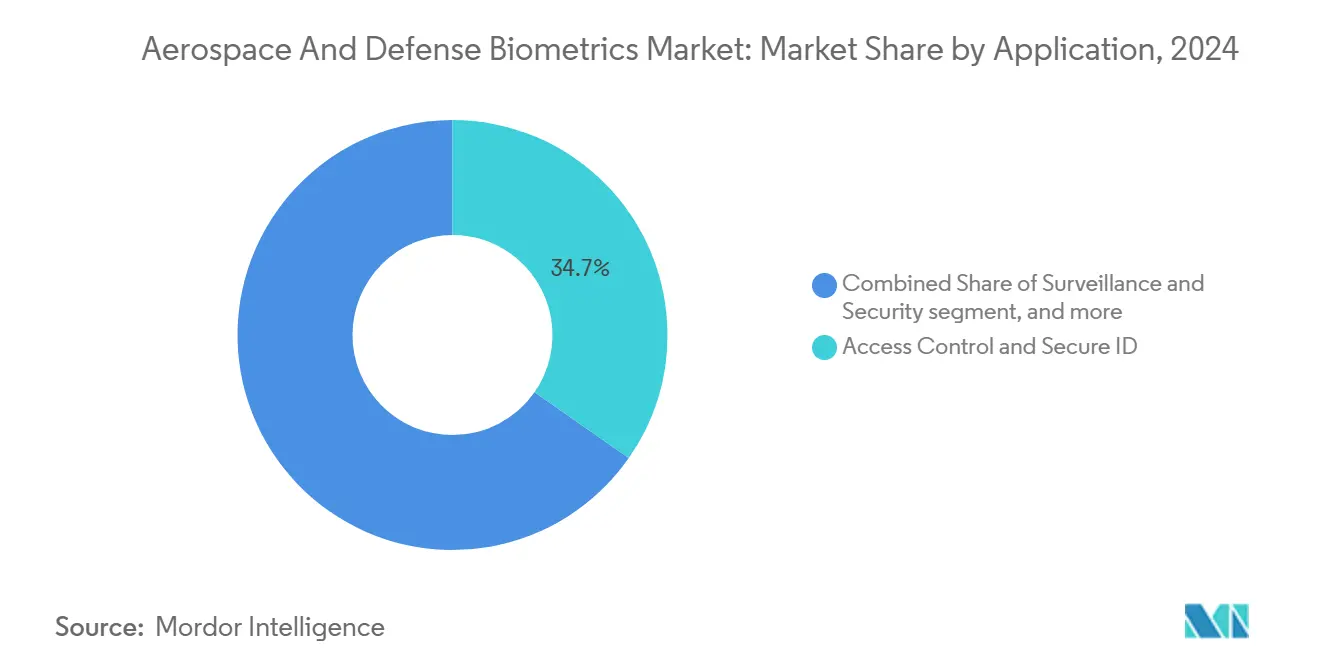

- Por aplicação, o controle de acesso liderou com 34,70% de participação na receita em 2024, enquanto os sistemas de pagamento estão projetados para crescer a um CAGR de 8,32% até 2030.

- Por usuário final, o segmento militar e de defesa controlou 39,50% dos gastos de 2024; o segmento de usuário final espacial está definido para crescer mais rapidamente a um CAGR de 8,65% até 2030.

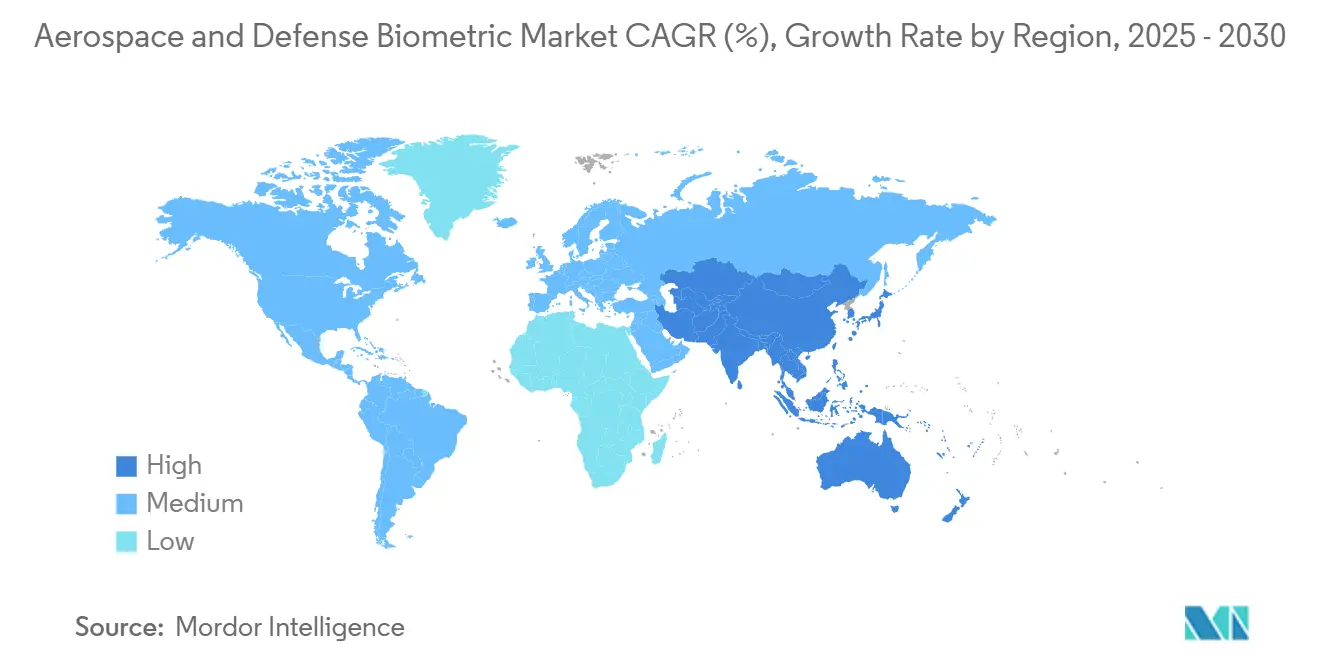

- Por região, a América do Norte comandou 40,20% da receita em 2024, mas a Ásia-Pacífico está no caminho para o maior CAGR regional de 8,12% até 2030.

Tendências e Perspectivas do Mercado Global de Biometria Aeroespacial e de Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de portas eletrônicas habilitadas para biometria e programas de viagem sem interrupções | +1.2% | Global, com concentração na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Aumento dos gastos com defesa em identificação digital e controle de acesso de soldados | +1.8% | Países da NATO, mercados de modernização de defesa da APAC | Longo prazo (≥ 4 anos) |

| Necessidade crescente de imigração segura e vigilância de fronteiras | +0.9% | América do Norte, UE, regiões de fronteira do Oriente Médio | Curto prazo (≤ 2 anos) |

| Integração da biometria com arquiteturas cibernéticas de defesa de confiança zero | +1.1% | Global, liderado pelo cumprimento de mandatos federais dos EUA | Médio prazo (2 a 4 anos) |

| IA embarcada para saúde da tripulação e autenticação em espaçonaves | +0.7% | Nações com capacidade espacial: EUA, UE, China, Índia, Japão | Longo prazo (≥ 4 anos) |

| Mandatos de compartilhamento de dados biométricos interoperáveis impulsionados pela NATO | +0.4% | Países membros da NATO, parcerias aliadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Portas Eletrônicas Habilitadas para Biometria e Programas de Viagem sem Interrupções

Os aeroportos agora reduzem o processamento de passageiros de 3 a 5 minutos para aproximadamente 25 segundos ao implantar portas eletrônicas multimodais. As mais de 150 portas da Vision-Box na Indonésia atenderam mais de 6 milhões de viajantes em 2024, comprovando a viabilidade em escala industrial.[3]Fonte: Vision-Box, "Vision-Box Implanta Mais de 150 Portas Eletrônicas na Indonésia," vision-box.com A precisão do reconhecimento facial superior a 99% no Aeroporto de Helsinque confirma que o desempenho pode estar alinhado com as regras de privacidade europeias. Países do Oriente Médio e do Sudeste Asiático veem cada vez mais as portas eletrônicas como ativos de segurança de salto tecnológico e símbolos de status tecnológico. Os ciclos de adoção são acelerados porque a integração frequentemente não requer reforma dos sistemas de ponto de venda ou de atendimento ao passageiro. Portas de modo duplo que combinam varreduras faciais e de íris são instaladas em aeroportos civis que atendem voos militares para garantir uma infraestrutura de credenciamento comum.

Aumento dos Gastos com Defesa em Identificação Digital e Controle de Acesso de Soldados

Os orçamentos coletivos da NATO cresceram 11% em 2024, com projetos centrados em identidade no topo da pauta de gastos. O contrato de USD 249 milhões do Exército dos EUA concedido à Leidos prioriza guardiões biométricos em bases ao redor do mundo. Scanners robustecidos agora capturam impressões através de luvas, e motores de reconhecimento facial toleram capacetes e equipamentos de visão noturna. Transferências biométricas contínuas entre rádios portáteis, redes táticas e sistemas de comando garantem a autenticação de pessoal mesmo em ambientes com comunicações negadas. A demanda por kits modulares adaptáveis a plataformas terrestres, marítimas e aerotransportadas posiciona os prestadores de serviços para receitas recorrentes de atualização ao longo de ciclos de vida de 10 anos.

Necessidade Crescente de Imigração Segura e Vigilância de Fronteiras

Listas de vigilância biométrica vinculadas a satélites estendem as verificações de identidade muito além dos postos de fronteira fixos. A Frontex integra análises faciais com feeds de observação da Terra para sinalizar travessias anômalas na fronteira externa da Europa. Unidades móveis operadas pela Alfândega e Proteção de Fronteiras dos EUA processaram 2,3 milhões de encontros em 2024, demonstrando a escalabilidade em campo dos sistemas de íris. Análises comportamentais incorporadas nos motores biométricos agora avaliam pistas de marcha ou microexpressões para elevar ou descartar alertas, reduzindo a carga de trabalho dos operadores. Os governos veem a ligação entre reconhecimento por satélite e identificação biométrica como a evolução lógica da segurança de perímetro.

Integração da Biometria com Arquiteturas Cibernéticas de Defesa de Confiança Zero

A Ordem Executiva 14028 obriga todas as agências federais dos EUA a abandonar os modelos de confiança implícita. O quadro de maturidade da Agência de Segurança Cibernética e de Infraestrutura lista as portas biométricas multifator como um pilar central. A verificação contínua observa o comportamento do usuário, a postura do dispositivo e os bio-sinais ao longo de uma sessão, em vez de um único login. Isso é crítico para salas de controle de satélites onde os operadores gerenciam constelações por horas. Enclaves classificados instalam módulos biométricos offline para que os princípios de confiança zero sobrevivam mesmo em condições de isolamento total. Fornecedores com algoritmos certificados por Critérios Comuns e pessoal com habilitação de segurança de nível SECRETO ganham desproporcionalmente neste ambiente de aquisição.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Encargos de conformidade com privacidade e proteção de dados | -0.8% | UE (GDPR), Califórnia (CCPA), regulamentações globais de privacidade | Curto prazo (≤ 2 anos) |

| Custos de retrofit para aeronaves e ativos de defesa legados | -1.1% | Infraestrutura de defesa legada da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Viés algorítmico causando falsos negativos em missões críticas | -0.6% | Global, particularmente em ambientes operacionais diversos | Longo prazo (≥ 4 anos) |

| Vulnerabilidades na cadeia de suprimentos de componentes de terras raras | -0.9% | Global, impacto concentrado em contratantes de defesa ocidentais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Encargos de Conformidade com Privacidade e Proteção de Dados

A orientação do Conselho Europeu de Proteção de Dados de 2024 obriga os operadores aeroespaciais a incorporar privacidade por design em cada fluxo biométrico. O Artigo 9 exige registro granular de consentimento, limitação de finalidade mais rigorosa e processamento local sempre que possível. A conformidade adiciona de 15% a 25% às despesas de implantação, frequentemente atrasando programas em contratantes menores. A extensão da CCPA da Califórnia nos EUA exige estruturas separadas de governança de dados para contratos estaduais. Os fornecedores agora estão criptografando modelos no chip e automatizando a exclusão no encerramento da missão para limitar a exposição estatutária. Embora onerosas, essas medidas criam novas linhas de serviço para auditorias de conformidade e engenharia de privacidade.

Custos de Retrofit para Aeronaves e Ativos de Defesa Legados

Frotas envelhecidas na América do Norte e na Europa ainda abrigam painéis de aviônica analógica e compartimentos apertados. A incorporação de sensores biométricos nesses ambientes pode exigir suportes personalizados, blindagem contra interferência eletromagnética e recertificação, cada um dos quais infla os orçamentos dos programas. As autoridades de defesa avaliam a interrupção operacional em relação aos ganhos de segurança, causando implementações em fases de vários anos. Modelos de hardware como serviço e placas de IA de borda que se conectam aos barramentos de energia existentes estão surgindo para suavizar o pico de despesas de capital. Ainda assim, o suporte ao ciclo de vida permanece uma questão em aberto para operadores com restrições de caixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Reconhecimento de Íris Ganha Terreno Apesar da Dominância das Impressões Digitais

Os scanners de impressão digital forneceram 38,9% da participação do mercado de biometria aeroespacial e de defesa em 2024, refletindo cadeias de suprimentos consolidadas e precisão comprovada. No entanto, os sistemas de íris estão tendendo para um CAGR de 8,32% até 2030, à medida que a verificação sem contato se torna essencial dentro de trajes herméticos e módulos despressurizados. O tamanho do mercado de biometria aeroespacial e de defesa associado aos leitores de íris está previsto para expandir pelo menos dois pontos percentuais mais rápido do que qualquer modalidade concorrente nos próximos cinco anos. Os habitats Artemis da NASA dependerão da identificação de dois olhos para acesso às escotilhas, demonstrando casos de uso além da órbita terrestre.

Pilhas multimodais que combinam impressões digitais, rostos e íris dominam as novas Solicitações de Proposta, reduzindo as taxas de erro abaixo do limiar de 1 em 100 milhões exigido pelos postos de comando de mísseis. Os algoritmos faciais agora são fundidos com imagens espectrais para melhorar o desempenho sob holofotes infravermelhos, um ambiente familiar em bases operacionais avançadas. Impressões de voz e biometria comportamental permanecem de nicho, mas beneficiam estações terrestres não tripuladas com câmeras obstruídas. Os fornecedores também incorporam elementos seguros dentro dos sensores para armazenamento de modelos no chip, bloqueando a extração mesmo após a captura do dispositivo em território hostil.

Por Componente: O Segmento de Serviços Acelera à Medida que o Hardware Amadurece

O hardware detinha uma participação de 53,65% em 2024, mas a receita de serviços crescerá a um CAGR de 7,65% à medida que as principais empresas buscam anuidades de ciclo de vida por meio de manutenção, testes de equipe vermelha e feeds de inteligência de ameaças. Por exemplo, o contrato de USD 194,5 milhões da IDEMIA com a GSA agrupa sustentação, treinamento e painéis de análise em um único veículo. Se as taxas de renovação atuais se mantiverem, o tamanho do mercado de biometria aeroespacial e de defesa para integração e sustentação poderá superar os gastos com hardware até 2028. As atualizações de software adicionam aumento de dados sintéticos, correções de redução de viés e criptografia pós-quântica a cada trimestre, mantendo as taxas de licença em ascensão.

Módulos de IA de borda personalizados para ambientes resistentes à radiação entram no design de segunda geração, reduzindo as necessidades de substituição. Ainda assim, mesmo com o Tempo Médio Entre Falhas melhorado, as implantações orbitais exigem centrais de atendimento de estações terrestres operadas por contratantes para recalibrar modelos quando picos de radiação distorcem a fidelidade do sensor. Esse envoltório de serviços consolida fluxos de receita plurianuais e se alinha com implementações mais amplas de confiança zero em todo o patrimônio de TI governamental.

Por Aplicação: Os Sistemas de Pagamento Emergem como Motor de Crescimento

O controle de acesso e a identificação segura comandaram 34,70% da receita de 2024, mas os fluxos de pagamento biométrico estão traçando um CAGR de 8,32%. As companhias aéreas introduzem carteiras de tokens faciais que permitem aos passageiros pagar por compras em lojas livres de impostos sem cartões ou cartões de embarque, reduzindo os tempos de fila e diminuindo a fraude auxiliar. Os comissários de defesa planejam pilotos semelhantes para que o pessoal implantado possa realizar transações dentro de perímetros de acesso controlado sem portar identificações físicas. A vigilância e a segurança permanecem robustas à medida que os sensores de satélite canalizam feeds ao vivo para listas de vigilância biométrica, enriquecendo a consciência situacional nas zonas de fronteira.

Em ambientes de alto rendimento, como docas de reabastecimento da ISS, os sistemas de pagamento biométrico evitam a troca de credenciais e simplificam as auditorias de inventário. O mercado de biometria aeroespacial e de defesa agora incorpora APIs de pagamento junto com chamadas de identificação tradicionais, tornando o aprisionamento de fornecedor menos severo e estimulando a concorrência de middleware. As aplicações de autenticação de tripulação em veículos espaciais também adotam sinais contínuos de batimentos cardíacos e temperatura da pele, fundindo em última análise credenciais de pagamento, saúde e acesso em um único bio-token.

Por Usuário Final: O Setor Espacial Lidera a Trajetória de Crescimento

Os usuários militares e de defesa detinham 39,50% dos gastos em 2024, mas o segmento vertical de usuário final espacial crescerá a um CAGR de 8,65% até 2030. Por meses, o isolamento da tripulação em gateways lunares requer verificações contínuas de saúde e segurança biométricas independentes dos links com a Terra. Os novos protocolos da ESA armazenam modelos criptografados localmente para que a autenticação possa persistir durante interrupções causadas por tempestades solares. O tamanho do mercado de biometria aeroespacial e de defesa atribuível a plataformas espaciais deve ultrapassar USD 2 bilhões até 2030, se os manifestos de missão permanecerem no cronograma.

As agências de segurança interna adotam os mesmos algoritmos robustecidos, reduzindo os ciclos de design dos fornecedores. Os investimentos paralelos da aviação comercial em sistemas de fluxo de passageiros criam economias de escala que os ministérios de defesa aproveitam por meio de cláusulas de aquisição de produtos comerciais prontos para uso. As vias de uso duplo, portanto, encurtam os prazos de laboratório para campo e reduzem o risco inicial de P&D, reforçando a fidelidade ao mercado entre os principais integradores.

Análise Geográfica

A dominância da América do Norte está enraizada em cadeias de suprimentos contíguas, programas classificados de longa data e robustos ecossistemas de fornecedores e governo. O contrato de USD 1,4 bilhão da Northrop Grumman para o IBCS concedido à Polônia sublinha o impulso de exportação à medida que os aliados se conectam à doutrina dos EUA. Os planos de rover lunar do Canadá e as aquisições de portas eletrônicas do México ampliam a base endereçável continental. O mercado de biometria aeroespacial e de defesa se beneficiou da certificação simplificada sob o FIPS-201, permitindo que módulos prontos para uso superem alguns obstáculos de teste da NATO.

A Ásia-Pacífico supera outras regiões em crescimento à medida que a rivalidade estratégica impulsiona a adoção acelerada de tecnologia. A experiência do Aadhaar da Índia prepara os integradores domésticos para estender a autenticação do âmbito civil para espaçonaves de defesa. Os cronogramas da estação Tiangong da China impulsionam a autodiagnose biométrica orientada por IA, fomentando a inovação em silício local para contrariar as restrições de exportação ocidentais. O Japão e a Coreia do Sul coinvestem em chips de identidade seguros contra ataques quânticos, buscando autonomia em relação a fornecedores externos.

A Europa equilibra inovação com conformidade rigorosa. Embora restritivas, as diretrizes biométricas do Conselho Europeu de Proteção de Dados catalisam pesquisas em criptografia homomórfica para correspondência de modelos. A diretoria de Exploração Humana e Robótica multiagência da ESA financia tecnologias de wearables de biomonitoramento contínuo transferíveis para hospitais de campanha militares. Em outros lugares, os Emirados Árabes Unidos e a Arábia Saudita incorporam corredores biométricos em megacentros para gerenciar surtos de peregrinação e fluxos de mão de obra expatriada, ilustrando a dualidade humanitária e de segurança.

Cenário Competitivo

O mercado de biometria aeroespacial e de defesa é moderadamente consolidado. Thales, IDEMIA e Northrop Grumman aproveitam as acreditações de defesa existentes e possuem equipes de captura versadas em longos ciclos de aquisição. A Thales registrou mais de USD 400 milhões em negócios biométricos durante 2024, incluindo portas eletrônicas indonésias que processam 6 milhões de viajantes anualmente. O contrato com forte componente de serviços da IDEMIA com a GSA exemplifica uma mudança para receita recorrente em detrimento de licenças perpétuas. A Northrop Grumman incorpora módulos biométricos em ativos de comando e controle (C2), elevando os custos de troca para militares aliados.

Os novos entrantes se concentram em nichos especializados. A patente de sinal ocular da iPluence suporta displays montados na cabeça que requerem identificação sem o uso das mãos. Startups que oferecem cofres de modelos resistentes a ataques quânticos se posicionam para futuros padrões. Fornecedores de componentes como a Infineon incorporam elementos seguros biométricos dentro de microcontroladores de grau satelital, garantindo a raiz de confiança na camada de hardware.

Os movimentos estratégicos se concentram em APIs abertas e mandatos de compartilhamento de dados. A NATO incentiva formatos interoperáveis para que as forças aliadas possam validar identidades em operações conjuntas, impulsionando licitações baseadas em consórcios. Enquanto isso, as missões de equidade algorítmica estimulam parcerias com laboratórios acadêmicos para enriquecer conjuntos de dados de treinamento e reduzir o viés demográfico. Os fornecedores que certificam IA ética e robustez de grau militar estão posicionados para comandar margens premium.

Líderes do Setor de Biometria Aeroespacial e de Defesa

NEC Corporation

Thales Group

Leidos Holdings, Inc.

Northrop Grumman Corporation

IDEMIA Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O IDEMIA Group ganhou um contrato de USD 194,5 milhões com a GSA para implantar autenticação multimodal em agências federais dos EUA, com ênfase na prontidão para confiança zero.

- Outubro de 2024: A Leidos capturou um contrato de proteção de força do Exército dos EUA de USD 249 milhões com controle de acesso biométrico.

Escopo do Relatório Global do Mercado de Biometria Aeroespacial e de Defesa

| Reconhecimento de Impressão Digital |

| Reconhecimento Facial |

| Reconhecimento de Íris |

| Outros Tipos |

| Hardware |

| Software |

| Serviços |

| Controle de Acesso e Identificação Segura |

| Vigilância e Segurança |

| Imigração e Gestão de Fronteiras |

| Autenticação de Tripulação e Funcionários |

| Pagamento e Transação |

| Militar e Defesa |

| Segurança Interna |

| Aviação Comercial |

| Espaço |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tecnologia | Reconhecimento de Impressão Digital | ||

| Reconhecimento Facial | |||

| Reconhecimento de Íris | |||

| Outros Tipos | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Aplicação | Controle de Acesso e Identificação Segura | ||

| Vigilância e Segurança | |||

| Imigração e Gestão de Fronteiras | |||

| Autenticação de Tripulação e Funcionários | |||

| Pagamento e Transação | |||

| Por Usuário Final | Militar e Defesa | ||

| Segurança Interna | |||

| Aviação Comercial | |||

| Espaço | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de biometria aeroespacial e de defesa satelital em 2025?

Está em USD 12,11 bilhões e está previsto para subir para USD 16,28 bilhões até 2030, marcando um CAGR de 6,10%.

Qual tecnologia lidera as implantações atuais?

O reconhecimento de impressão digital detém 38,90% de participação devido a cadeias de suprimentos maduras, mas os sistemas de íris são os de crescimento mais rápido com um CAGR de 8,32%.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os consideráveis orçamentos de defesa e espaço da Índia e da China impulsionam o CAGR regional para 8,12% até 2030, superando todas as outras geografias.

Qual segmento oferece a maior oportunidade de crescimento?

O segmento de usuário final espacial está projetado para expandir a um CAGR de 8,65% à medida que missões tripuladas e constelações comerciais requerem monitoramento biométrico autônomo.

Como as regulamentações de privacidade afetam a adoção?

A conformidade com o GDPR e a CCPA pode adicionar até 25% nos custos de implantação, mas está estimulando a inovação no armazenamento e criptografia de modelos com preservação de privacidade.

Quais empresas dominam o cenário competitivo?

Thales Group, IDEMIA Group e Northrop Grumman Corporation juntos respondem por uma participação significativa, aproveitando credenciais de defesa estabelecidas e capacidades de integração de ponta a ponta.

Página atualizada pela última vez em: