Tamanho e Participação do Mercado de Biometria Militar

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

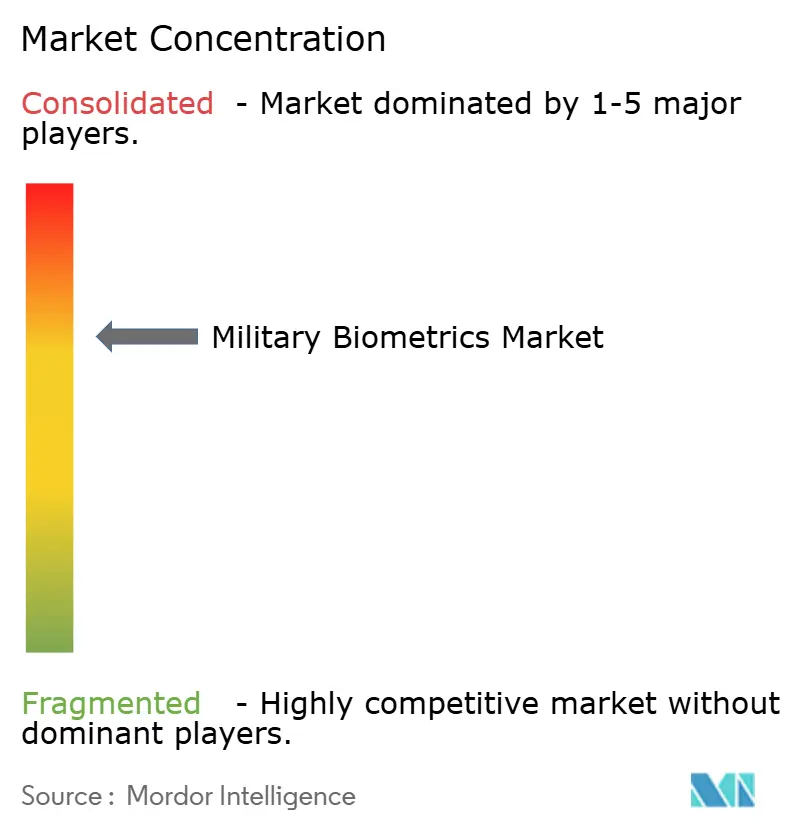

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biometria Militar por Mordor Intelligence

O tamanho do mercado de biometria militar deverá atingir USD 10,68 bilhões em 2026 e está projetado para crescer para USD 14,83 bilhões até 2031, registrando um CAGR de 6,80% ao longo do período de previsão. A intensificação da guerra assimétrica, fronteiras porosas e os mandatos de interoperabilidade da NATO são as principais forças que moldam as trajetórias de demanda atuais. Enquanto isso, as melhorias de precisão habilitadas por IA e a queda nos preços dos sensores criam novas oportunidades de adoção. Os fornecedores capazes de combinar middleware de padrão aberto com hardware resistente estão ganhando preferência à medida que as agências de defesa correm para atender a novos limites de precisão, e os requisitos de privacidade estão fragmentando as arquiteturas de implantação entre correspondência no dispositivo e baseada em nuvem. O mercado de biometria militar continua a se deslocar em direção a soluções móveis e táticas, pois a autenticação ocorre em pontos de contato dispersos nas atuais zonas de conflito irregular. A intensidade competitiva é moderada; os cinco principais fornecedores dependem de contratos plurianuais que incluem cláusulas de renovação, criando barreiras de mudança para os clientes.

Principais Conclusões do Relatório

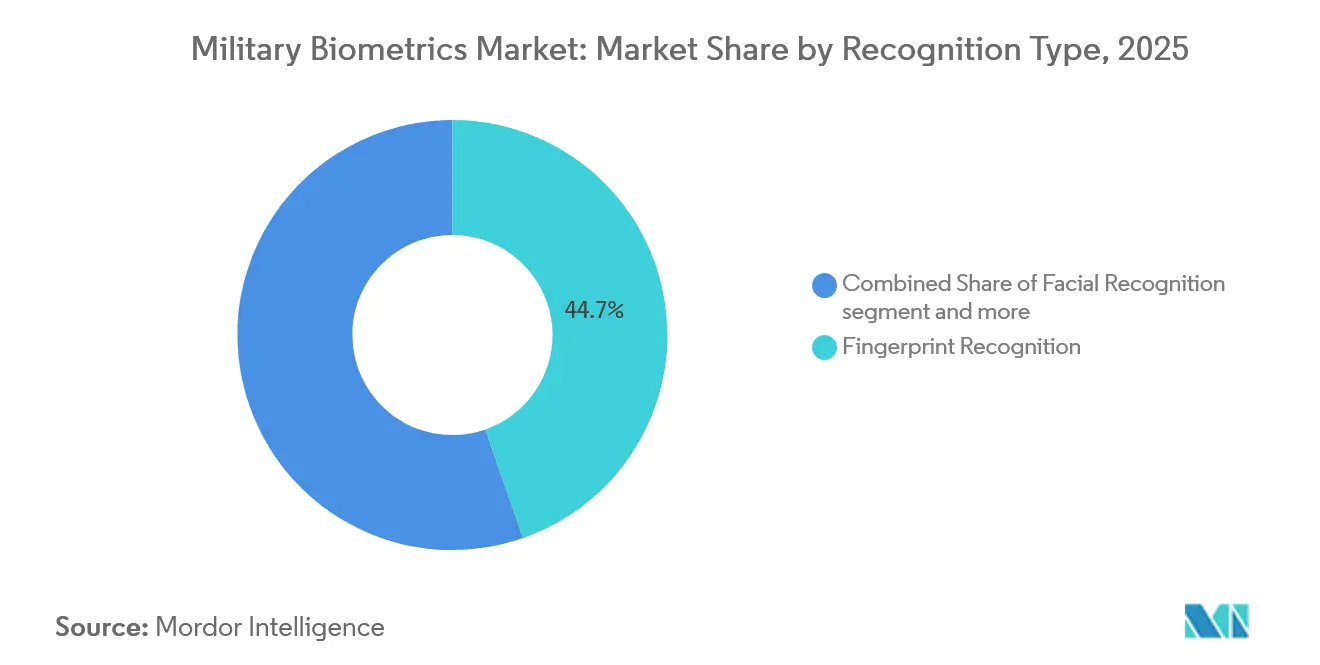

- Por tipo de reconhecimento, os sistemas de impressão digital detinham 44,67% da participação no mercado de biometria militar em 2025, enquanto as análises de voz, veia palmar e marcha estão projetadas para expandir a um CAGR de 8,89% até 2031.

- Por solução, o hardware gerou 61,13% da receita de 2025; no entanto, o software avança a um CAGR de 9,91% à medida que os ministérios da defesa priorizam mecanismos de correspondência prontos para IA.

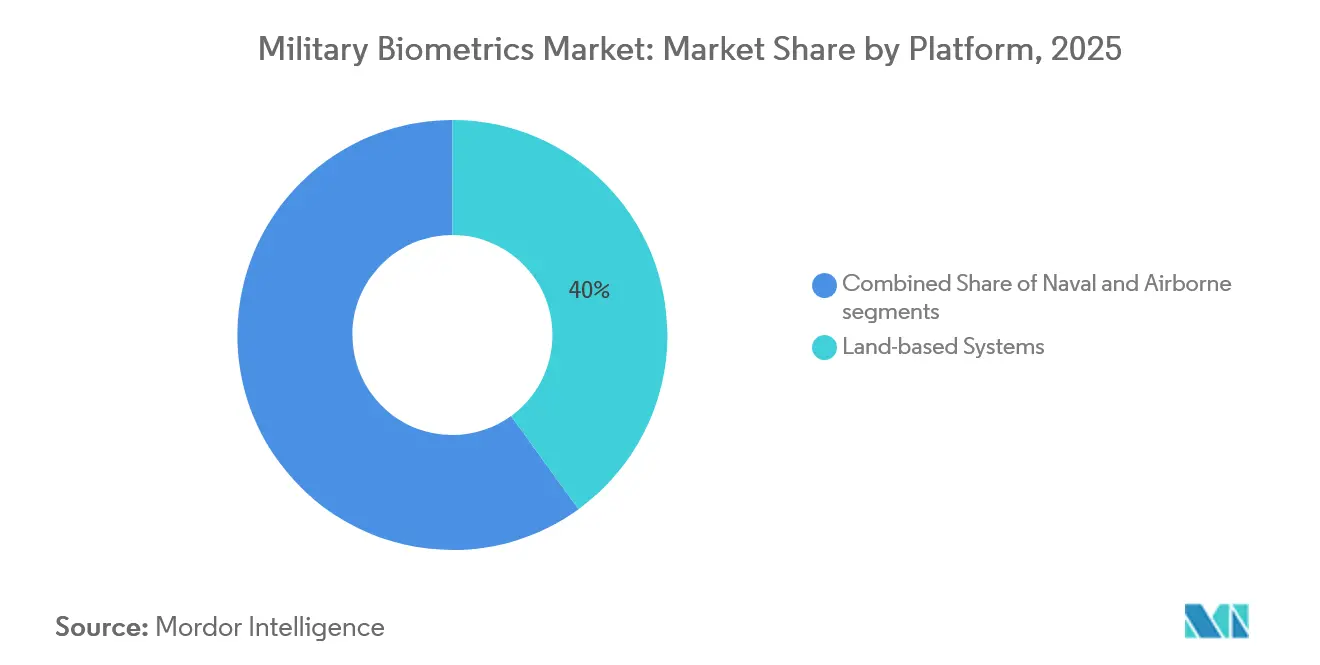

- Por plataforma, as implantações terrestres responderam por 40,03% do tamanho do mercado de biometria militar em 2025 e estão projetadas para crescer a um CAGR de 10,14% até 2031.

- Por ambiente de implantação, os kits móveis e táticos dominaram com uma participação de receita de 62,89% em 2025 e estão projetados para crescer a um CAGR de 7,87% até o final da janela de previsão.

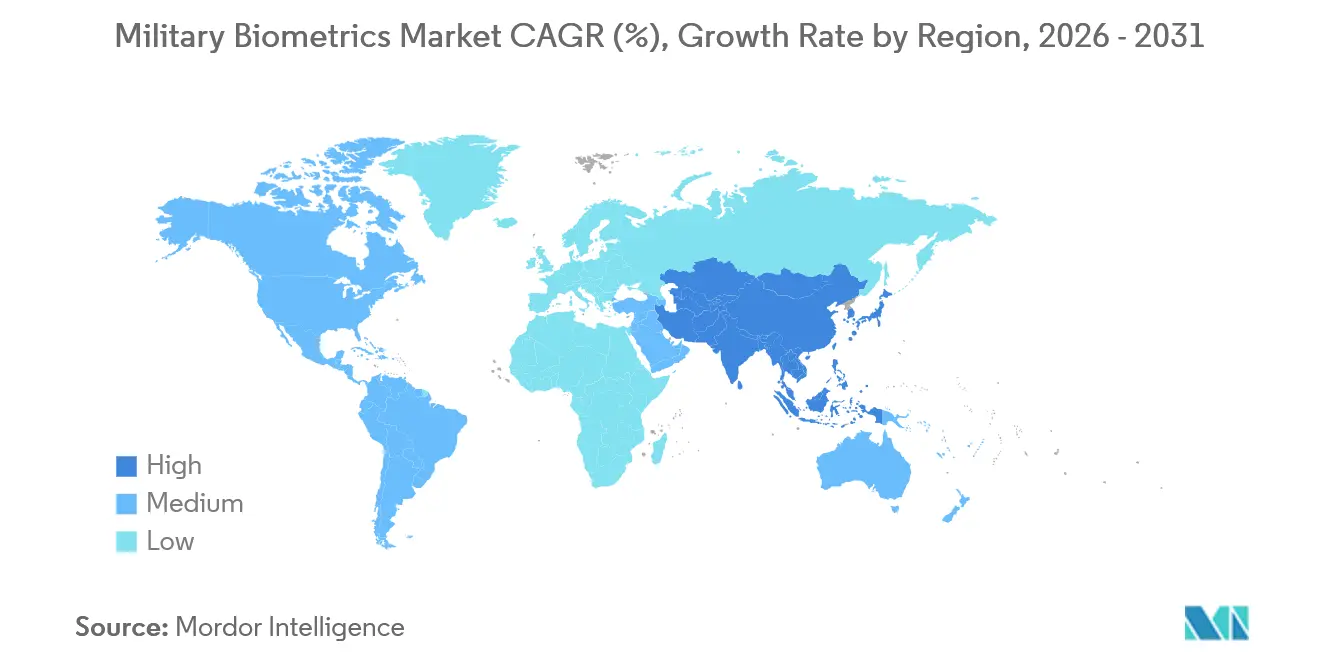

- Por geografia, a América do Norte respondeu por 36,75% da receita em 2025; a região Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 8,32%, impulsionada por aquisições da Índia, China e Japão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biometria Militar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da guerra assimétrica e necessidades de segurança de fronteiras | +1.8% | Médio Oriente, Sul da Ásia, fronteira EUA-México | Médio prazo (2-4 anos) |

| Programas governamentais de identidade digital e modernização da defesa | +1.5% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Queda de custos dos sensores de impressão digital e facial | +1.2% | Global, APAC e MEA sensíveis ao preço | Curto prazo (≤2 anos) |

| Integração de IA/ML aumentando precisão e velocidade | +1.4% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Implantação de dispositivos vestíveis habilitados para biometria para autenticação de soldados | +0.9% | Estados membros da NATO e aliados selecionados da APAC | Longo prazo (≥4 anos) |

| Impulso da NATO para repositórios biométricos multimodais interoperáveis | +1.1% | Europa, América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Guerra Assimétrica e Necessidades de Segurança de Fronteiras

Os adversários não estatais e os fluxos migratórios agora contornam os postos de controlo fixos, forçando os comandantes a verificar identidades durante patrulhas, em postos avançados e ao longo de desertos remotos. O Exército dos EUA inscreveu 7,3 milhões de indivíduos no Iraque, Afeganistão e Síria sob a sua Capacidade de Habilitação Biométrica, demonstrando o valor operacional dos kits de campo.[1]Exército dos EUA, "Capacidade de Habilitação Biométrica," army.mil A Força de Segurança de Fronteiras da Índia instalou 1.200 dispositivos biométricos móveis ao longo das fronteiras do Bangladesh e de Myanmar em 2025 e reduziu as travessias ilegais em 34% em seis meses. A Arábia Saudita integrou scanners de íris com as listas de vigilância da Interpol em 89 travessias terrestres, interceptando 2.400 entradas fraudulentas no primeiro ano. Esses precedentes explicam por que os sistemas móveis e táticos capturaram quase dois terços da receita de 2025. À medida que o conflito distribuído persiste, o mercado de biometria militar continuará a privilegiar dispositivos portáteis resistentes que funcionam além da infraestrutura de guarnição.

Programas Governamentais de Identidade Digital e Modernização da Defesa

Os ministérios da defesa estão sincronizando as credenciais de soldados e contratados com estruturas nacionais de identificação eletrônica (e-ID). O Departamento de Defesa (DoD) adjudicou um contrato de USD 92 milhões em 2025 para integrar a verificação biométrica no Cartão de Acesso Comum, cobrindo aproximadamente 2,1 milhões de pessoal. O Japão reservou USD 120 milhões no exercício fiscal de 2025 para modernizar 340 instalações com portões multimodais, resultando em uma redução de 67% nos incidentes de acesso não autorizado em locais de teste. A iniciativa PESCO da UE exige conformidade com a ISO/IEC 19794 até 2027, acelerando as aquisições de middleware que fazem a ponte entre as redes nacionais. Esses programas estendem a verificação desde a entrada na base até aos pontos de controlo da cadeia de abastecimento e docas navais, alargando assim o mercado de biometria militar endereçável em classes de ativos e conjuntos de missões.

Queda de Custos dos Sensores de Impressão Digital e Facial

Os preços dos componentes caíram abaixo dos limiares-chave de aquisição. Os módulos de impressão digital capacitivos custam agora USD 3,80 cada, uma queda em relação a USD 12 em 2020, permitindo a emissão de kits ao nível de batalhão. As câmeras faciais com motores neurais embarcados deverão cair para USD 89 em 2024, apoiando a implantação em 250 embarcações da Guarda Costeira dos EUA no âmbito de uma modernização de USD 47 milhões.[2]Parsons Corporation, "Modernização da Guarda Costeira," parsons.com O DRDO da Índia produziu um scanner de íris com preço de USD 180 em 2025, abrindo encomendas de volume local para 12.000 unidades. Com a queda dos custos dos sensores, o debate orçamental desloca-se para quais as modalidades a combinar, em vez de se deve ou não implementar alguma, acelerando a trajetória multimodal do mercado de biometria militar.

Integração de IA/ML Aumentando Precisão e Velocidade

As arquiteturas neurais agora superam os extratores de minúcias legados em condições empoeiradas, com pouca luz e cobertas de fuligem. O Rallye Biométrico de 2024 do Departamento de Segurança Interna (DHS) atingiu uma taxa de aceitação verdadeira de 97,2% para modelos de impressão digital baseados em aprendizado de máquina (ML), em comparação com 81,4% para abordagens anteriores. Oak Ridge lançou o conjunto de dados BRIAR de 50.000 imagens corporais de longo alcance, resultando em modelos de marcha que atingiram 89% de precisão a 200 metros, um avanço para operações especiais. A atualização NeoFace 2024 da NEC reduziu o tempo de pesquisa de um para muitos em 10 milhões de modelos de 4,2 segundos para 0,7 segundos. Essas melhorias atendem aos requisitos da Diretiva DoD 8521.01E, que exige 98% de precisão em teatros operacionais. As atualizações de software estão, assim, superando as substituições de hardware e alimentando o CAGR de 9,91% nos mecanismos de correspondência biométrica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade e liberdades civis em relação a bases de dados biométricas | -1.3% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Alto custo de integração com sistemas de TI de defesa legados | -1.1% | Global, agudo na Europa e América do Norte | Curto prazo (≤2 anos) |

| Atraso tecnológico resistente a falsificações em ambientes de campo de batalha austeros | -0.8% | Médio Oriente, África, Sul da Ásia | Médio prazo (2-4 anos) |

| Ataques ciberfísicos visando sensores biométricos táticos | -0.7% | Global, ambientes de espectro eletromagnético contestados | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade e Liberdades Civis em Relação a Bases de Dados Biométricas

Os reguladores em jurisdições democráticas estão limitando os repositórios centralizados. O Comité Europeu para a Proteção de Dados exige que os sistemas de reconhecimento facial utilizados pelos militares dos estados-membros realizem a correspondência no dispositivo, uma regra que aumenta os custos por unidade em 40% e limita as implantações em nuvem.[3]Comité Europeu para a Proteção de Dados, "Diretrizes sobre Biometria Militar," edpb.europa.eu A auditoria do GAO de 2025 identificou 17 lacunas de privacidade no projeto HART do DHS, resultando num atraso de USD 214 milhões em gastos. O Canadá exige agora a eliminação dos dados biométricos no prazo de 90 dias se não forem apresentadas acusações, reduzindo a utilidade investigatória das inscrições de campo. Tais decisões fragmentam o mercado de biometria militar entre jurisdições que perseguem bases de dados centrais abrangentes e aquelas que impõem retenção local estrita, complicando os roteiros de produtos dos fornecedores.

Alto Custo de Integração com Sistemas de TI de Defesa Legados

As redes de comando e controlo envelhecidas aumentam as faturas de middleware e atrasam os cronogramas de implementação. O Exército dos EUA gastou USD 340 milhões integrando biometria no seu sistema de pessoal empresarial após descobrir que as bases de dados mais antigas não podiam armazenar modelos ISO nativamente. O Reino Unido cancelou uma atualização planeada em 78 fragatas quando as propostas atingiram USD 230 milhões, um montante considerado injustificável dado o seu abandono de serviço planeado para 2028. O levantamento de 2024 da NATO constatou que 62% dos estados-membros citam os sistemas de TI legados como a sua principal barreira, com um período médio de integração de 3,7 anos. Esses excessos de custos tendem a orientar as aquisições para soluções definidas por software que abstraem a complexidade legada, mas ainda assim travam o crescimento a curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Reconhecimento: A Liderança da Impressão Digital Financia a Mudança para Modalidades Sem Contacto

Os sistemas de impressão digital responderam por 44,67% da receita de 2025, sustentados por 14.000 dispositivos portáteis SEEK II implantados nas brigadas dos EUA e por extenso precedente em justiça criminal. O reconhecimento facial segue, beneficiando da captura passiva em postos de controlo onde a Patrulha de Fronteiras e Proteção Aduaneira dos EUA (CBP) processou 97 milhões de comparações no exercício fiscal de 2025.[4]CBP, "Estatísticas de Comparação Facial," cbp.gov O reconhecimento de íris permanece uma tecnologia de nicho porque requer sujeitos cooperativos; no entanto, o Corpo de Fuzileiros Navais dos EUA instalou 800 tablets habilitados para íris em navios anfíbios para acesso a bordo em 2024. As outras categorias — voz, veia palmar, marcha e comportamental — crescem a um CAGR de 8,89%, pois as forças especiais favorecem opções sem contacto em zonas de ameaça química ou biológica. A DARPA comprovou a precisão de identificação pela marcha de 87% a 150 metros em ensaios de campo em 2024. O acesso por veia palmar está agora a ser testado em 120 arsenais japoneses, mostrando resiliência contra os limites de abrasão superficial que afetam as impressões digitais. A biometria de voz defendeu canais de rádio encriptados nos conjuntos Thales AN/PRC-163, autenticando falantes em tempo real. A fusão multimodal é o estado final a longo prazo. A próxima solicitação de dispositivo portátil trimodal do DoD destaca um canal onde se espera que o tamanho do mercado de biometria militar para dispositivos híbridos se expanda até 2031.

Por Solução: A Velocidade do Software Supera a Dominância do Hardware

O hardware contribuiu com 61,13% das vendas de 2025, refletindo a intensidade de capital dos scanners e tablets resistentes. No entanto, as licenças de software registam a inclinação mais acentuada, com um CAGR de 9,91%, porque as atualizações de correspondência neural podem elevar a precisão ao limiar da diretiva de 98% sem troca de sensores. A Aware registou um crescimento de 34% nas licenças de software em 2025 ao modernizar leitores legados com motores de aprendizado de máquina (ML), o que reduziu as rejeições falsas em 40%. As pesquisas subsegundo do NeoFace em 10 milhões de modelos facilitam decisões fronteiriças em tempo real na Alemanha, Espanha e Polónia. Os módulos de encriptação e auditoria aumentam o valor; a DERMALOG ganhou um contrato de USD 49 milhões ao incorporar trilhas de auditoria em blockchain para preservar cadeias probatórias para agências federais de aplicação da lei. Os fornecedores de hardware oferecem agora subscrições agrupadas; o MorphoWave Compact da IDEMIA inclui uma opção de correspondência em nuvem de três anos, refletindo a convergência. À medida que os ciclos de atualização de software são fundamentais, o mercado de biometria militar alocará uma maior parte do seu orçamento para middleware, algoritmos e gestão de bases de dados federadas.

Por Plataforma: Os Sistemas Terrestres Dominam e Aceleram em Paralelo

Os sistemas terrestres lideraram com 40,03% da receita de 2025 e também registaram o CAGR mais rápido de 10,14%, graças às matrizes de sensores em muros de fronteira e estações montadas em veículos que substituem as bases avançadas fixas. A vedação inteligente da fronteira do Iémen da Arábia Saudita, no valor de USD 780 milhões, combina câmeras e sensores terrestres, reduzindo as travessias ilegais e validando a tese centrada no terreno. A Índia equipou 450 veículos todo-o-terreno com estações de trabalho biométricas para inscrever detidos em setores remotos do Himalaia. As plataformas navais seguem-se; a Marinha dos EUA adotou portões de íris em 22 contratorpedeiros sob o prémio de USD 68 milhões da IDEMIA para proteger os cofres de armas nucleares. O Japão modernizou oito contratorpedeiros Aegis, reduzindo as entradas não autorizadas em 91%. Os sistemas aéreos permanecem os menores devido a limitações de peso e energia, embora a Força Aérea dos EUA esteja a testar bloqueios de impressão digital na cabine de pilotos de caças F-35A em Nellis. O foco terrestre confirma que o mercado de biometria militar continuará a ancorar em implantações baseadas no terreno, onde o contacto com ameaças é mais frequente.

Por Ambiente de Implantação: A Mobilidade Tática Permanece Imperativa

As implantações móveis e táticas capturaram uma participação de 62,89% em 2025, ganhando tração com missões de contrainsurgência que requerem verificações de identidade no local. A força Barkhane de França registou 340.000 inscrições em patrulhas no Sahel entre 2020 e 2024 através de tablets resistentes. Em 2025, a Reserva Central de Polícia da Índia implantou 1.800 kits móveis na Caxemira para verificação instantânea contra uma lista de vigilância de 2,3 milhões de registos. As instalações fixas respondem por 37,11% dos gastos e gerem portões de fronteira de alto volume. O DoD autentica agora 18 milhões de entradas diárias em 680 bases através de portões biométricos. Os Emirados Árabes Unidos processaram 89 milhões de viajantes através de 140 corredores biométricos em dois aeroportos em 2024. No entanto, os adversários assimétricos evitam pontos estáticos, assegurando que os kits táticos permaneçam a principal linha orçamental do mercado de biometria militar.

Análise Geográfica

A América do Norte liderou com 36,75% da receita de 2025, impulsionada pelo contrato OBIM da CBP de USD 386 milhões e por grandes orçamentos de modernização da defesa. O Canadá comprometeu USD 180 milhões para integrar a biometria no seu sistema de gestão de pessoal até 2029. O México implantou 800 kits em 2024 para patrulhas na fronteira sul.

A região Ásia-Pacífico está a crescer a um CAGR de 8,32%. A Índia instalou portões biométricos em 198 postos avançados ao longo da Linha de Controlo Real em 2025, financiados no âmbito de um programa de USD 420 milhões. O Ministério da Segurança Pública da China expandiu os seus registos de fronteira para 1,2 mil milhões e implementou sistemas faciais de entrada-saída em 312 travessias.

O Japão financiou USD 190 milhões para a modernização de 340 bases com portões multimodais da NEC. A Coreia do Sul selecionou a HID Global para USD 95 milhões em scanners de íris em 280 instalações. A Europa equilibra os limites de privacidade do RGPD com as normas da NATO, investindo USD 130 milhões para migrar a base de dados da Alemanha para uma plataforma em conformidade. O crescimento no Médio Oriente e em África centra-se em vedações de segurança de fronteiras e inscrição para serviço nacional. A Arábia Saudita opera agora postos de controlo biométricos em 89 travessias, resultando numa redução de 67% na fraude.

Panorama regulatório

A aquisição e implantação de biometria militar são moldadas por mandatos de interoperabilidade de defesa e restrições de privacidade, que restringem as arquiteturas que os compradores de defesa aceitarão. Nos Estados Unidos, as atividades biométricas do Department of Defense são regidas pela DoDD 8521.01E, que estabelece requisitos para processos empresariais padronizados, compartilhamento e limites de desempenho operacional, e é implementada por meio de padrões de programa e dados como o DoD EBTS e o DoD Integrated Data Dictionary (IDD). As agências também se alinham a registros de padrões biométricos recomendados gerenciados pelo NIST e a formatos de intercâmbio de dados ANSI/NIST-ITL, elevando as expectativas de captura e troca multimodal entre impressões digitais, face e outras modalidades.

Na Europa e em outras jurisdições democráticas, a supervisão de privacidade e as regras de minimização de dados direcionam os programas para correspondência no dispositivo, retenção restrita e repositórios federados. Essa abordagem pode aumentar a complexidade de computação e integração por unidade em comparação com a correspondência centralizada, mesmo que as operações de coalizão pressionem pela harmonização de formatos de dados entre fronteiras. Os requisitos de interoperabilidade da NATO incentivam modelos compartilhados e especificações de transmissão entre os estados membros. No geral, os fornecedores precisam entregar auditabilidade, criptografia e conformidade com padrões, além de suportar tanto o processamento de borda quanto repositórios em escala empresarial.

Análise da cadeia de valor

A cadeia de valor da biometria militar começa com fornecedores de sensores e componentes, incluindo impressão digital, íris, imagem facial e subsistemas de detecção de vivacidade ou antifraude, além de fabricantes OEM de dispositivos robustos para hardware portátil e de gate fixo. Provedores de elementos seguros e criptografia atuam junto aos fabricantes de dispositivos. A criação de valor se concentra então na etapa intermediária, em motores de correspondência, middleware e camadas de gestão de dados que implementam padrões como o DoD EBTS e o IDD, integram-se a sistemas legados de identidade de defesa e fornecem controles de auditoria, criptografia e cadeia de custódia.

Na etapa final, contratantes principais e integradores especializados empacotam esses elementos em kits móveis, soluções de acesso para instalações e repositórios empresariais, e então entregam implantação, credenciamento, treinamento e sustentação plurianual às agências de defesa. Sinais recentes de aquisição indicam sourcing ativo em toda a cadeia, desde oportunidades de financiamento SBIR do Army para soluções de autenticação biométrica até atividades contratuais ligadas a modalidades sem contato e módulos de sensores para kits móveis. O esforço para formalizar ferramentas táticas em vias de aquisição também altera a dinâmica de canais, incluindo a adoção pelo USSOCOM do Identifi da Reveal Technology como programa oficial (program of record), o que eleva o papel de parceiros de software, integração e sustentação junto aos fornecedores de hardware. Conforme as arquiteturas de nuvem e borda coexistem, fornecedores com testes de interoperabilidade, pipelines seguros de atualização DevSecOps e suporte de campo para ambientes austeros tendem a capturar uma parcela maior do valor de serviço e renovação ao longo do ciclo de vida do programa.

Cenário Competitivo

A concentração de mercado é moderada. IDEMIA, Thales, NEC, HID Global e Northrop Grumman detêm coletivamente cerca de 52% dos gastos, sustentados por cláusulas de renovação de 7 a 10 anos e contratos de serviço em toda a plataforma. Os especialistas em hardware enfatizam a robustez dos sensores, enquanto os grandes grupos de defesa agrupam a biometria com conjuntos de comando e controlo. O mandato ANSI/NIST-ITL 1-2024 da NATO desloca a vantagem para os fornecedores de software que conseguem abstrair a diversidade de hardware, como se vê no crescimento de 34% da Aware e no plug-in da M2SYS que reduz os custos de atualização de interoperabilidade em 60%. Os disruptores visam lacunas na cadeia de custódia, auditoria em blockchain e anti-falsificação. A DERMALOG incorporou trilhas de auditoria em blockchain, ganhando o prémio da Polícia Federal Alemã. A HID Global tem patentes de deteção de falsificação por oximetria de pulso, e a Thales apresentou 14 pedidos de patente de fusão multimodal entre 2024 e 2025.[5]Instituto Europeu de Patentes, "Pedidos de Patente Biométrica 2024-25," epo.org As plataformas aerotransportadas e a biometria comportamental representam segmentos inexplorados no mercado de biometria militar, com o Comando Cibernético dos EUA a testar análises de digitação para defesa contra ameaças internas. As arquiteturas definidas por software que permitem atualizações de algoritmos pelo ar estão a corroer a dependência de fornecedores legados e a expandir o cenário competitivo.

Líderes do Setor de Biometria Militar

IDEMIA

Northrop Grumman Corporation

Thales Group

NEC Corporation

HID Global

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de modernização criam espaço de curto prazo para fornecedores que conseguem conectar sistemas legados a operações de identidade em tempo real e prontas para coalizão, ao mesmo tempo em que atendem aos requisitos de precisão e interoperabilidade. Nos Estados Unidos, essa mudança é visível na atividade de campo em torno da Next Generation Biometric Collection Capability (NXGBCC) do U.S. Army e da implantação pelo USSOCOM do Identifi da Reveal Technology. Esses programas impulsionam a demanda por kits de borda robustos, troca de dados padronizada e software que suporta correspondência e sincronização mais rápidas. A ênfase de aquisição em captura sem contato e multimodal também amplia a oportunidade em fluxos periorbitais e faciais que reduzem a fricção em pontos de controle e durante encontros táticos.

Integração empresarial e sustentação são outra oportunidade clara, já que as agências financiam declarações de trabalho de desempenho de longa duração para modernizar a infraestrutura de coleta biométrica e forense em todos os comandos. Isso favorece provedores que fornecem middleware compatível com padrões (EBTS/IDD), padrões de implantação segura em nuvem ou híbridos, e governança de dados pronta para auditoria que consiga acomodar restrições de privacidade sem comprometer a interoperabilidade. À medida que os programas transitam de pilotos para programas oficiais, fornecedores com resultados de testes de interoperabilidade validados, controles de segurança credenciados e modelos de sustentação escaláveis têm caminhos mais bem definidos para estruturas contratuais plurianuais, em vez de compras únicas de equipamentos.

Desenvolvimentos recentes do setor

- Junho de 2026: A implantação da Next Generation Biometric Collection Capability (NXGBCC) foi iniciada pelo U.S. Army, combinando coleta móvel e fixa com um Ares Gateway Transaction Manager e um ambiente de nuvem AWS Impact Level 5 fornecido pelo governo. Isso acelera a migração de fluxos de trabalho de coleta legados para transações biométricas mais padronizadas e quase em tempo real, elevando o padrão de interoperabilidade, cibersegurança e suporte de campo em todas as unidades implantadas.

- Novembro de 2025: A Parsons Corporation anunciou um contrato para modernizar o Biometrics at Sea System (BASS 2.0) da U.S. Coast Guard, com um período de desempenho de cinco anos. O contrato fortalece a triagem de identidade no domínio marítimo, melhorando a coleta biométrica e a conectividade com bases de dados mais amplas, ampliando a demanda por serviços de captura robusta, integração e sustentação no mar.

- Outubro de 2024: A Leidos, Inc. recebeu um contrato de seis anos, no valor de 249 milhões de dólares americanos, do U.S. Army Contracting Command para o programa Automated Installation Entry (AIE) Next Generation, com o objetivo de melhorar a segurança em 92 pontos de acesso do Army e pontos selecionados de serviço conjunto em todo o mundo. O escopo reforça o investimento constante em biometria de instalação fixa e integração de controle de acesso, beneficiando fornecedores capazes de entregar implantação de ponta a ponta, endurecimento de sistemas e suporte ao ciclo de vida.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange soluções biométricas usadas por forças armadas e agências de defesa para identificar, cadastrar e verificar pessoas para fins de segurança, controle de acesso e uso operacional, em instalações fixas e ambientes móveis ou táticos, com receita registrada para hardware e software relacionados.

Exclusões de escopo: exclui programas biométricos exclusivamente civis e autenticação de dispositivos de consumo em geral que não sejam adquiridos para uso militar.

Visão geral da segmentação

- Por Tipo de Reconhecimento

- Reconhecimento por Impressão Digital

- Reconhecimento Facial

- Reconhecimento por Íris

- Outros

- Por Solução

- Hardware (Scanners, Sensores, Kits Portáteis)

- Software (Mecanismos de Correspondência, Base de Dados, Middleware, Encriptação)

- Por Plataforma

- Sistemas Terrestres

- Sistemas Navais

- Sistemas Aerotransportados

- Por Ambiente de Implantação

- Instalações Fixas

- Móvel e Tático

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Resto da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Resto da Ásia-Pacífico

- Médio Oriente e África

- Médio Oriente

- Emirados Árabes Unidos

- Arábia Saudita

- Resto do Médio Oriente

- África

- Egito

- Resto da África

- Médio Oriente

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa pela construção de um mapa claro de onde a demanda por biometria militar surge, ligando-a então a sinais mensuráveis. Utilizamos documentos públicos de orçamento de defesa e divulgações de aquisição, além de estatísticas oficiais de comércio e alfândega, quando relevantes, para componentes e dispositivos que cruzam fronteiras.

Para fundamentar definições e limites técnicos, também recorremos a fontes como publicações do NIST sobre desempenho e avaliação biométrica, relatórios de auditoria e responsabilidade governamental, documentação de órgãos de normalização e periódicos revisados por pares sobre precisão biométrica e resistência a fraudes. São revisados registros de empresas, apresentações a investidores, anúncios de adjudicação de contratos e imprensa confiável para entender o momento dos programas e os ciclos de renovação. Algumas assinaturas pagas são usadas apenas para agilizar a análise financeira de empresas, buscas de patentes e varredura de contratos e licitações. Essas fontes não são exaustivas, e outras referências públicas são usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

Os dados primários são coletados por meio de entrevistas com especialistas e questionários estruturados com integradores de sistemas de defesa, fornecedores de soluções biométricas, especialistas em componentes e partes interessadas em aquisição ou programas. Como a demanda varia conforme o nível de ameaça e os padrões de implantação, cobrimos APAC, EMEA e Américas, e depois revisamos as premissas sobre ritmo de adoção, prazos de substituição e faixas de preços típicas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Diretores executivos: 14% | APAC: 49% |

| Nível médio: 47% | Líderes funcionais/de unidade: 29% | EMEA: 31% |

| Players menores: 14% | Gerentes: 57% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento central utiliza uma construção top-down que reconstrói a demanda a partir das prioridades de gastos com defesa, da presença de programas ativos e da parcela dos orçamentos normalmente alocada a sistemas de identidade e acesso. Para manter a abordagem prática, os totais são então corroborados com aproximações bottom-up seletivas, como valores amostrados de contratos, referências de envio e implantação, e uma verificação simples de preço médio de venda multiplicado pelo volume para tipos comuns de dispositivos.

As principais entradas que moldam o modelo incluem a base instalada de instalações fixas versus kits móveis ou táticos, a combinação de modalidades de reconhecimento usadas nos programas (por exemplo, impressão digital, facial e iris), ciclos típicos de renovação e recertificação ligados a contratos plurianuais, sinais de demanda de plataforma em implantações terrestres, navais e aéreas, e a movimentação de preços impulsionada por tendências de custo de sensores e atualizações de recursos de software. Quando o volume direto não está disponível, as lacunas são tratadas usando razões substitutas de programas semelhantes e validando essas razões em entrevistas.

Para a previsão, é utilizada análise de cenários em torno do ritmo de modernização e do momento de aquisição, orientada pelo consenso de especialistas sobre estabilidade orçamentária, expansão de programas e prioridades de implantação por região. Um conjunto reduzido de verificações de sensibilidade é aplicado para que saltos incomuns possam ser rastreados até um ou dois fatores claros.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como adjudicações de contratos anunciadas, cronogramas de programas divulgados e direção dos gastos de defesa regionais, para que os totais finais não se distanciem do comportamento real de aquisição. Também realizamos verificações de variância entre regiões, plataformas e tipos de solução para identificar inconsistências, seguidas por uma segunda revisão de analista antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como grandes adjudicações de contratos, realocações orçamentárias súbitas ou alterações na política de segurança que afetam as necessidades de cadastro e verificação. Antes da entrega, o modelo recebe uma nova revisão para que os clientes obtenham a visão mais atual disponível naquele momento.

Comparação da estimativa de mercado de biometria militar da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para biometria militar podem parecer muito distantes entre si, mesmo quando tratam do mesmo tema geral, porque as escolhas de escopo e momento diferem. Os principais fatores tendem a ser quais receitas são contabilizadas (apenas hardware versus hardware mais software), se as implantações móveis e táticas são tratadas separadamente, e como o momento cambial é tratado para contratos de defesa plurianuais.

Ao acompanhar os ciclos de renovação de contratos e implantações no nível de plataforma, a Mordor Intelligence mantém o modelo alinhado aos programas de aquisição militar, enquanto algumas estimativas parecem misturar demanda adjacente de segurança interna ou aplicar amplas premissas de penetração biométrica sem o mesmo nível de controle de programas. As diferenças também vêm do ano-base declarado, do horizonte de previsão utilizado e de se o estudo é atualizado após grandes anúncios de licitações que alteram a taxa de execução de curto prazo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,68 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 7,76 bilhões de dólares americanos (2025) | Utiliza um ano-base anterior e um horizonte mais longo, e o limite parece tratar parte da biometria de defesa como parte de uma pilha de identidade mais ampla, o que pode alterar o que é contabilizado como receita dentro do escopo. |

| Editora Comercial B | 8,01 bilhões de dólares americanos (2024) | Ancora o número em um ano diferente e pode enfatizar divisões apenas de tecnologia, o que pode subestimar trabalhos recorrentes de software e integração normalmente incluídos nas adjudicações de programas de defesa. |

A dispersão entre as fontes se deve principalmente à seleção do ano e ao que é incluído em torno de software e serviços de programa, e não apenas a cálculos diferentes. Nossa abordagem permanece repetível porque cada etapa está ligada a sinais de aquisição visíveis, um limite de escopo claro e um conjunto limitado de entradas que podem ser revisadas durante as atualizações.

Principais Questões Respondidas no Relatório

Qual é o valor esperado do mercado de biometria militar em 2031?

O mercado está previsto para atingir USD 14,83 bilhões até 2031 a um CAGR de 6,80%.

Qual modalidade biométrica detém atualmente a maior participação de receita?

Os sistemas de impressão digital lideraram com 44,67% da receita em 2025.

Qual região está projetada para crescer mais rapidamente até 2031?

A Ásia-Pacífico está a expandir-se a um CAGR de 8,32% devido a implantações em larga escala na Índia, China e Japão.

Quão dominantes são as implantações móveis e táticas?

Responderam por 62,89% da receita de 2025 e continuam a crescer à medida que as missões de fronteira e contrainsurgência se expandem.

Quais empresas lideram a participação de mercado?

IDEMIA, Thales, NEC, HID Global e Northrop Grumman detêm coletivamente cerca de 52% dos gastos.

Que mudança tecnológica está a impulsionar o crescimento do software?

Os mecanismos de correspondência habilitados por IA que elevam a precisão para 98% sem substituir os sensores existentes alimentam o CAGR de 9,91% nas vendas de software.

Página atualizada pela última vez em: