Tamanho e Participação do Mercado de Aviônica para Aeronaves Militares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviônica para Aeronaves Militares pela Mordor Intelligence

O tamanho do mercado de aviônica para aeronaves militares é estimado em USD 24,06 bilhões em 2026 e deverá atingir USD 30,38 bilhões até 2031, crescendo a um CAGR de 4,78%. A crescente demanda por fusão de sensores habilitada por IA que processa dados na borda, a adoção obrigatória de arquitetura de sistemas abertos e o rápido lançamento de aviônica eficiente em termos de energia para plataformas não tripuladas estão moldando as prioridades de aquisição em todas as principais forças aéreas. Os fornecedores estão competindo para incorporar controles cibernéticos de confiança zero que satisfaçam os padrões DO-326A e EUROCAE ED-202A, cumprindo simultaneamente os orçamentos de peso e energia. Ao mesmo tempo, a repatriação da capacidade de RF e microeletrônica está redesenhando as cadeias de fornecimento e moderando o impacto das interrupções no setor de semicondutores. Essas forças convergentes reforçam um impulso que compensa os longos ciclos de certificação típicos do mercado de aviônica para aeronaves militares.

Principais Conclusões do Relatório

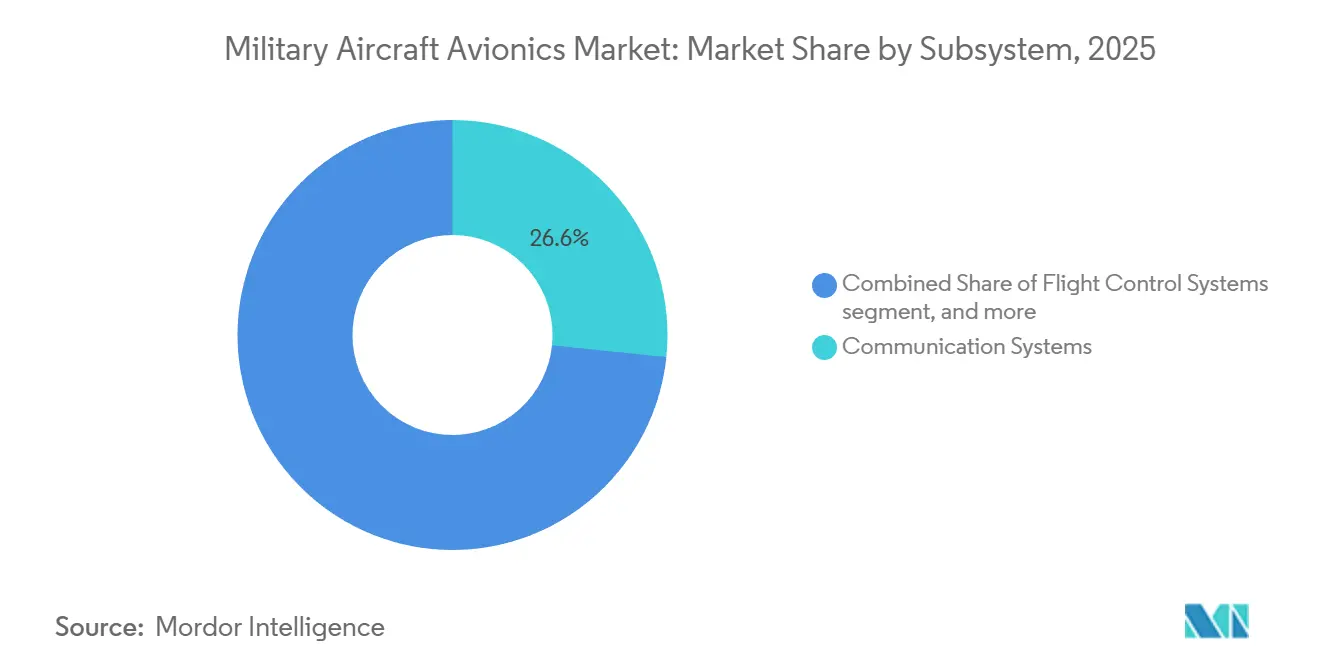

- Por subsistema, os sistemas de comunicação lideraram o mercado de aviônica para aeronaves militares com uma participação de mercado de 26,64% em 2025 e estão previstos para expandir a um CAGR de 6,03% até 2031.

- Por tipo de aeronave, as aeronaves de combate de asa fixa representaram 41,21% do tamanho do mercado de aviônica para aeronaves militares em 2025, enquanto os veículos aéreos não tripulados (VANTs) estão projetados para avançar a um CAGR de 9,81% até 2031.

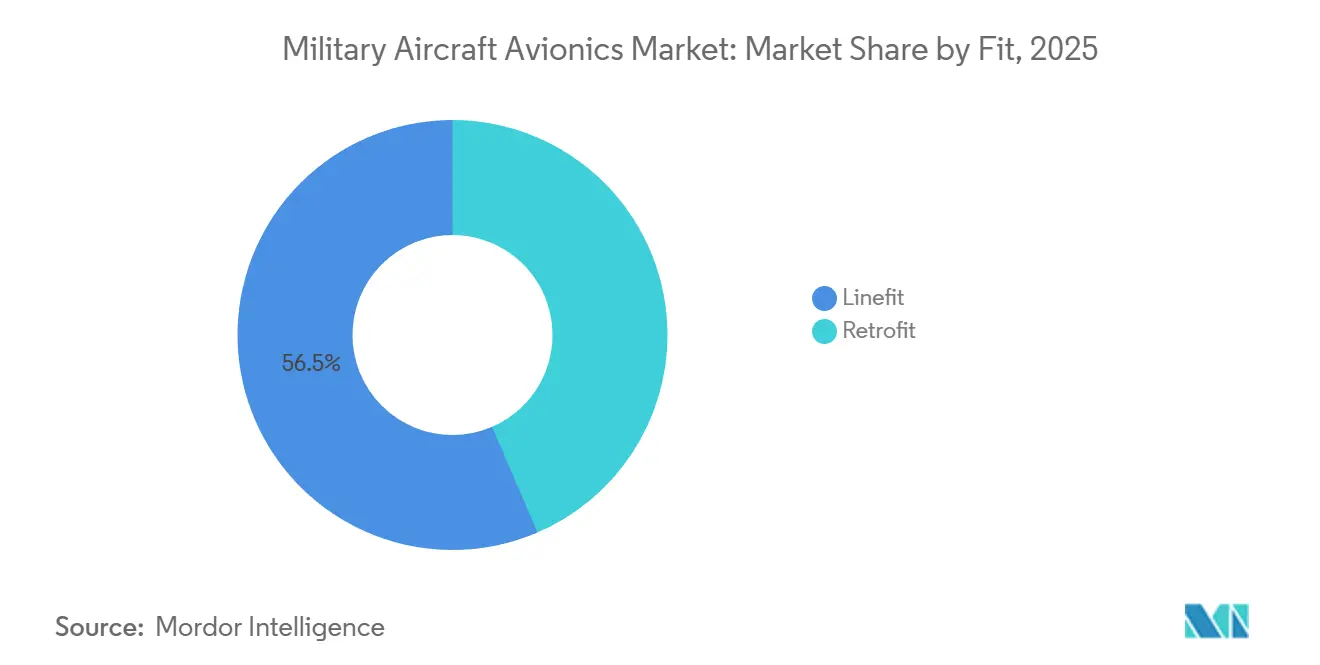

- Por configuração, as instalações linefit capturaram 56,47% do mercado de aviônica para aeronaves militares em 2025; no entanto, as aplicações de retrofit estão crescendo na taxa mais rápida, com um CAGR de 6,67%.

- Por geografia, a América do Norte detinha 30,47% do mercado de aviônica para aeronaves militares em 2025, enquanto a Ásia-Pacífico registra o maior CAGR regional de 5,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aviônica para Aeronaves Militares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos gastos globais com defesa e modernização das frotas de aeronaves militares | +1.20% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração acelerada de fusão de sensores habilitada por IA e análise de borda | +0.90% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Proliferação de plataformas de VANTs impulsionando a demanda por aviônica leve | +1.10% | Oriente Médio, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de arquitetura de sistemas abertos pelo DoD e pela NATO | +0.70% | América do Norte, Europa, aliados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Repatriação estratégica e localização de RF e microeletrônica | +0.50% | América do Norte, Europa, Índia, Japão | Longo prazo (≥ 4 anos) |

| Emergência de padrões de cibersegurança de confiança zero para certificação de aviônica | +0.40% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos Globais com Defesa e Modernização das Frotas de Aeronaves Militares

Os gastos militares atingiram USD 2,44 trilhões em 2024 e continuaram a crescer em 2025, com 41 nações gastando mais de 2% do PIB em defesa, estendendo os ciclos de vida das frotas e ampliando o pipeline de modernização.[1]Instituto Internacional de Pesquisa para a Paz de Estocolmo, "Base de Dados de Gastos Militares 2024," sipri.org O Departamento de Defesa dos EUA (DoD) reservou USD 33,1 bilhões para aquisição de aeronaves no ano fiscal de 2026, priorizando os incrementos de capacidade do F-35 Bloco 4 e do Domínio Aéreo de Próxima Geração. A Alemanha alocou EUR 8 bilhões (USD 9,37 bilhões) para aprimoramentos do Eurofighter Typhoon, que incluem novos computadores de missão, radar AESA e conjuntos de guerra eletrônica. Índia, Japão e Coreia do Sul estão canalizando recursos para caças indigenas que devem incorporar aviônica doméstica para contornar controles de exportação, reforçando uma demanda de longo prazo. Esses orçamentos prolongam a vida útil das plataformas para 40 anos e criam um ciclo de retrofit de 8 a 10 anos que sustenta o CAGR de retrofit de 6,67% no mercado de aviônica para aeronaves militares.

Integração Acelerada de Fusão de Sensores Habilitada por IA e Análise de Borda

Os testes de voo da DARPA em 2024 demonstraram algoritmos de combate aéreo autônomo fundindo dados de radar, eletro-óptico e suporte eletrônico em menos de 20 milissegundos, comprovando a viabilidade do processamento em borda em tempo real.[2]DARPA, "Resultados do Programa de Evolução do Combate Aéreo," darpa.mil A RTX Corporation instalou um computador de missão acelerado por IA no F/A-18E/F que executa redes neurais convolucionais consumindo menos de 60 watts, um envelope de energia compatível com a fiação legada. A migração de arquiteturas centralizadas para distribuídas reduziu a largura de banda do barramento de aviônica em até 70% e melhorou a sobrevivência em ambientes de interferência. A unidade Sikorsky da Lockheed Martin incorporou análises de manutenção preditiva no CH-53K, resultando em um aumento de 35% nas taxas de prontidão para missão. Os fornecedores, portanto, co-projetam hardware e software em cartões de aviônica modular integrada, acelerando os ciclos de atualização tecnológica dentro do mercado de aviônica para aeronaves militares.

Proliferação de Plataformas de VANTs Impulsionando a Demanda por Aviônica Leve

A aquisição de 1.200 VANTs dos Grupos 3 e 4 pelos EUA em 2025 elevou os embarques anuais não tripulados 42% acima dos níveis de 2024.[3]Departamento de Defesa dos EUA, "Solicitação de Orçamento do Ano Fiscal de 2026," defense.gov O MQ-4C Triton da Northrop Grumman utiliza um conjunto de aviônica modular de 180 quilogramas que é 40% mais leve do que os sistemas comparáveis de aeronaves tripuladas, demonstrando os benefícios das carcaças de fibra de carbono e dos amplificadores de potência de nitreto de gálio (GaN). O Bayraktar TB3 da Turquia consolida o cockpit, o piloto automático e o controle de carga útil em um conjunto de 12 quilogramas, liberando espaço para sensores ou armamentos. As implantações de drones descartáveis no Oriente Médio, com preços abaixo de USD 2 milhões, estão expandindo a demanda por computadores de missão pequenos e robustos capazes de suportar cargas de 9G. Os projetos de baixo peso, portanto, ampliam o mercado endereçável de aviônica para aeronaves militares para além das plataformas tripuladas.

Mandatos de Arquitetura de Sistemas Abertos pelo DoD e pela NATO

Um memorando do DoD de 2024 exige que os novos programas de aeronaves estejam em conformidade com a Abordagem de Sistemas Modulares Abertos, utilizando interfaces publicadas e dados de propriedade governamental para reduzir os custos do ciclo de vida em 30%. A NATO adotou o padrão de Ambiente de Capacidade Aerotransportada Futura em 2025, permitindo a portabilidade de software entre plataformas distintas. A Lockheed Martin reduziu o custo unitário de atualização do F-35 Atualização Tecnológica 3 de USD 18 milhões para USD 11 milhões ao substituir processadores proprietários por GPUs comerciais em conformidade com a Arquitetura de Sistemas Abertos de Sensores. A BAE Systems divulgou documentos de controle de interface para o caça multinacional Tempest, reduzindo os ciclos de inserção tecnológica de 10 anos para 3 anos. Esses mandatos abrem o mercado de aviônica para aeronaves militares a novos participantes que fornecem subsistemas modulares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos custos de P&D e integração associados a sistemas de aviônica avançada | -0.80% | Global, agudo na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Interrupções persistentes na cadeia de fornecimento de semicondutores e chips especializados | -0.60% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Limitações de energia em chicotes de fiação legados dificultando os retrofits de aviônica | -0.30% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Barreiras de controle de exportação que afetam tecnologias de criptografia e de guerra eletrônica | -0.40% | Global, impacta nações não aliadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de P&D e Integração Associados a Sistemas de Aviônica Avançada

Os encargos de engenharia não recorrente para conjuntos de controle de voo de próxima geração agora excedem USD 50 milhões por plataforma, 35% acima dos níveis de 2020, refletindo a adoção de processadores de IA, front-ends de RF GaN e validação de nível A DO-178C.[4]Honeywell International, "Relatório Anual de 2025," honeywell.com Os testes exaustivos DO-178C e DO-254 consomem até metade dos orçamentos totais e empurram projetos complexos para ciclos de desenvolvimento de cinco anos. Fabricantes de equipamentos originais de menor porte estão saindo do mercado ou se consolidando, como demonstrado pela aquisição pela TransDigm em 2024 da divisão de aviônica da Cobham por USD 9,5 bilhões. A expertise multifuncional em sistemas operacionais de tempo real e kernels de particionamento exige prêmios salariais de 25% e está restringindo a oferta de talentos fora da América do Norte e da Europa Ocidental. Os altos custos incentivam atualizações incrementais em detrimento de aviônica de projeto limpo, moderando o crescimento de curto prazo no mercado de aviônica para aeronaves militares.

Interrupções Persistentes na Cadeia de Fornecimento de Semicondutores e Chips Especializados

Os prazos de entrega para FPGAs resistentes à radiação dobraram para 52 semanas em 2025, obrigando os principais contratantes a manter 18 meses de estoque, o que compromete o capital de giro e corrói as margens. A Taiwan Semiconductor Manufacturing Company dedica menos de 5% dos nós avançados a tiragens de grau de defesa, criando risco de alocação à medida que compradores comerciais superam os volumes militares em licitações. Em 2024, as regras de exportação dos EUA adicionaram 140 empresas chinesas à Lista de Entidades, bloqueando remessas de silício de IA de alto desempenho superiores a 600 TOPS e fragmentando as cadeias de fornecimento globais. A Mercury Systems registrou USD 120 milhões em receita diferida devido a escassez que atrasou as entregas de computadores de missão do F-35 e do F/A-18 em seis meses. A dupla fonte de abastecimento e os redesenhos de placas mitigam os riscos, mas acrescentam até 15% aos custos de materiais e prolongam a qualificação em um ano, restringindo a expansão do mercado de aviônica para aeronaves militares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Subsistema: Sistemas de Comunicação Ancoram o Pivô para Rede Centrada

O segmento de sistemas de comunicação representou 26,64% da participação do mercado de aviônica para aeronaves militares em 2025 e está previsto para crescer a um CAGR de 6,03% até 2031. A L3Harris ganhou um contrato de USD 1,2 bilhão em 2025 para fornecer rádios definidos por software (SDRs) AN/ARC-210 para múltiplas frotas de caças dos EUA, refletindo a demanda por links simultâneos de voz, dados e vídeo. Os sistemas de navegação estão integrando GPS M-Code resistente a interferências, tendo a Força Espacial dos EUA declarado capacidade operacional inicial em 2024. Os subsistemas de controle de voo estão recorrendo cada vez mais a ferramentas baseadas em modelos que reduzem os defeitos de software em 40%, acelerando assim a certificação DO-178C. As plataformas de gestão de saúde destacam as economias em manutenção, com as análises da Honeywell prevendo falhas com 150 horas de voo de antecedência.

As unidades substituíveis em linha (LRUs) estão se consolidando em telas sensíveis ao toque de grande formato que reduzem o peso do painel do cockpit em 30%, como visto no CockpitNG da Elbit Systems para o Tejas Mk2 da Índia. Essas mudanças sustentam preços premium enquanto reduzem os custos do ciclo de vida, garantindo que as arquiteturas com comunicação intensiva dominem o mercado de aviônica para aeronaves militares. As atualizações contínuas do Link 16, SATCOM e SDRs garantem visibilidade de longo prazo para os fornecedores que controlam as bibliotecas de formas de onda e as chaves criptográficas, proporcionando uma vantagem competitiva.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na aquisição do relatório

Por Tipo de Aeronave: VANTs Definem o Ritmo de Crescimento

As aeronaves de combate de asa fixa representaram 41,21% do tamanho do mercado de aviônica para aeronaves militares em 2025, impulsionadas por 156 entregas de F-35.[5]Lockheed Martin, "Estatísticas de Produção do F-35 em 2025," lockheedmartin.com Apesar desta representatividade, os VANTs estão expandindo a um CAGR de 9,81% até 2031, impulsionados por missões de ISR e contra-drones que podem tolerar taxas de atrito mais elevadas. O MQ-4C Triton da Northrop Grumman e o MQ-9B da General Atomics juntos geraram 22% da receita de aviônica de VANTs em 2025, cada um empregando computadores de missão de arquitetura aberta que simplificam as trocas de sensores. Aeronaves de não combate de asa fixa, como transportes e abastecedores, estão adotando decks de voo derivados do setor civil, aproveitando as economias de escala comerciais.

Os programas de helicópteros, incluindo o AW149 da Polônia, adicionam visão sintética e displays de capacete que melhoram as operações em condições de baixa visibilidade. Os VANTs descartáveis com preços abaixo de USD 2 milhões exigem aviônica robusta, porém de baixo custo, levando os fornecedores a modularizar os projetos para plataformas que variam de 25 quilogramas a 15 toneladas. A amplitude dessa demanda não tripulada manterá os VANTs na vanguarda do mercado de aviônica para aeronaves militares durante o período de previsão.

Por Configuração: O Retrofit Acelera à Medida que as Células Envelhecem

As instalações linefit capturaram 56,47% do mercado de aviônica para aeronaves militares em 2025, impulsionadas pela produção contínua do F-35, F-15EX e Rafale. A demanda por retrofit, no entanto, está crescendo a um CAGR de 6,67% à medida que os operadores estendem a vida útil dos serviços para 40 anos e atualizam os sistemas de missão a cada década. O programa F-16 Viper de USD 4,2 bilhões realizará o retrofit de 608 jatos com radar AESA, computadores modernos e Link 16, sublinhando a escala do retrofit. A Europa segue um caminho semelhante por meio do Aprimoramento de Fase 4 do Eurofighter, que abrange 500 aeronaves e adiciona o Sistema de Radar Comum Marca 2.

As limitações de energia em chicotes de fiação legados criam compromissos que retardam a adoção de atualizações de conjunto completo, mas o imperativo de manter as frotas interoperáveis sustenta o volume de retrofit. Como os ciclos de obsolescência para processadores comerciais agora duram de quatro a cinco anos, o retrofit permanecerá a fatia de crescimento mais rápido do mercado de aviônica para aeronaves militares.

Análise Geográfica

A América do Norte representou 30,47% da receita em 2025, principalmente devido ao orçamento de aquisição dos EUA e ao aumento da produção do F-35, com conteúdo de aviônica superior a USD 12 milhões por jato. A região Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 5,65%, impulsionada por programas como o Aeronave de Combate Leve (LCA) Mk2 da Índia, o F-X do Japão e o KF-21 da Coreia do Sul, que visam 60% de conteúdo local de aviônica. A Europa capturou 24% da receita em 2025, sustentada pelas iniciativas do Sistema de Combate Aéreo Futuro (FCAS) e Tempest, que incorporarão arquiteturas abertas desde a concepção.

Os compradores do Oriente Médio aceleram as aquisições de VANTs, exemplificado pelo pedido de 300 Wing Loong II da Arábia Saudita, enquanto a Austrália continua a aquisição do F-35A e as atualizações do Wedgetail, ancorando a demanda na Oceania. Os programas domésticos da China, notadamente o J-20 e o Y-20, estima-se que representem 12% da demanda global, mas permanecem isolados por trás dos controles de exportação. As cadeias de fornecimento fragmentadas e as políticas de soberania industrial manterão a Ásia-Pacífico no centro da expansão incremental de capacidade no mercado de aviônica para aeronaves militares.

Cenário Competitivo

Os cinco principais fornecedores, RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, L3Harris Technologies Inc. e Thales Group, controlam aproximadamente 62% do mercado de aviônica para aeronaves militares por meio da integração vertical de sensores, processadores e software. Os mandatos de sistemas abertos estão reduzindo as barreiras de entrada, permitindo que Mercury Systems, Elbit Systems e Leonardo conquistem contratos de subsistemas com hardware compatível com MOSA que se encaixa nas arquiteturas principais sem interfaces proprietárias. Os movimentos estratégicos se concentram em IA e software, como a aquisição pela RTX Corporation em 2024 de uma empresa de aprendizado de máquina para acelerar algoritmos de fusão de sensores e a aliança da BAE Systems com a Palantir para incorporar análise de dados em planejadores de missão.

Oportunidades em espaços inexplorados estão surgindo na aviônica para VANTs descartáveis, onde os subsistemas devem equilibrar a sobrevivência a 9G com pontos de preço adequados para plataformas descartáveis. A tecnologia permanece o fator decisivo: os fornecedores investem em RF GaN, processadores neuromórficos e criptografia segura por quântica, o que torna os projetos à prova do futuro contra ameaças em evolução. A atividade de patentes ressalta essa mudança; a L3Harris registrou 142 patentes relacionadas a aviônica em 2024, com foco em geração adaptativa de formas de onda e guerra eletrônica cognitiva. À medida que os padrões abertos proliferam, a diferenciação migra das carcaças de hardware para a pilha de software, remodelando a dinâmica competitiva em todo o mercado de aviônica para aeronaves militares.

Líderes do Setor de Aviônica para Aeronaves Militares

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

Thales Group

L3Harris Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Collins Aerospace, parte da RTX Corporation, assinou um acordo de várias décadas com a Força Aérea e Espacial Real dos Países Baixos para estabelecer um centro de serviços de aviônica sediado nos Países Baixos que dará suporte às frotas europeias de F-35 e CH-47F.

- Setembro de 2025: A Mercury Systems recebeu um contrato de desenvolvimento de USD 12,3 milhões para fornecer um subsistema de aviônica de Unidade de Gerenciamento de Comunicações para uma nova aeronave militar dos EUA, com o objetivo de otimizar as comunicações do cockpit para uma frota em desenvolvimento.

- Abril de 2025: A Força Aérea dos EUA concedeu à Indra Air Traffic Inc. um contrato no valor de até USD 198,36 milhões para projetar, implantar e sustentar sistemas de Navegação Aérea Tática (TACAN) portáteis por homem até 2032.

Escopo do Relatório Global do Mercado de Aviônica para Aeronaves Militares

O mercado de aviônica para aeronaves militares abrange sistemas eletrônicos, software e unidades de processamento embarcado integrados em aeronaves militares para facilitar o controle de voo, navegação, comunicação, gestão de missão, vigilância e monitoramento de saúde. O relatório foca nos principais subsistemas de aviônica, incluindo controle de voo, comunicação, navegação, monitoramento e gestão de saúde, bem como outros eletrônicos críticos para a missão. Examina a demanda global influenciada por iniciativas de modernização da defesa, o uso crescente de VANTs, mandatos de arquitetura de sistemas abertos e considerações de cibersegurança. Além disso, o relatório avalia a dinâmica competitiva, os marcos regulatórios e os avanços tecnológicos que moldam o desenvolvimento de sistemas de aviônica militar.

O mercado de aviônica para aeronaves militares é segmentado por subsistema, tipo de aeronave, configuração e geografia. Por subsistema, o mercado é segmentado em sistemas de controle de voo, sistemas de comunicação, sistemas de navegação, sistemas de monitoramento e gestão de saúde e outros subsistemas. Por tipo de aeronave, o mercado é segmentado em aeronaves de combate de asa fixa, aeronaves de não combate de asa fixa, helicópteros e veículos aéreos não tripulados (VANTs). Por configuração, o mercado é segmentado em linefit e retrofit. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de aviônica para aeronaves militares nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Sistemas de Controle de Voo |

| Sistemas de Comunicação |

| Sistemas de Navegação |

| Sistemas de Monitoramento e Gestão de Saúde |

| Outros Subsistemas |

| Aeronaves de Combate de Asa Fixa |

| Aeronaves de Não Combate de Asa Fixa |

| Helicópteros |

| Veículos Aéreos Não Tripulados (VANTs) |

| Linefit |

| Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Subsistema | Sistemas de Controle de Voo | ||

| Sistemas de Comunicação | |||

| Sistemas de Navegação | |||

| Sistemas de Monitoramento e Gestão de Saúde | |||

| Outros Subsistemas | |||

| Por Tipo de Aeronave | Aeronaves de Combate de Asa Fixa | ||

| Aeronaves de Não Combate de Asa Fixa | |||

| Helicópteros | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Configuração | Linefit | ||

| Retrofit | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de aviônica para aeronaves militares?

O tamanho do mercado de aviônica para aeronaves militares é de USD 24,06 bilhões em 2026 e está projetado para atingir USD 30,38 bilhões até 2031.

Qual segmento de subsistema está crescendo mais rapidamente?

Os sistemas de comunicação estão expandindo a um CAGR de 6,03% devido à instalação generalizada de SATCOM de banda larga, Link 16 e rádios definidos por software (SDRs).

Por que os veículos aéreos não tripulados (VANTs) são importantes para os fornecedores de aviônica?

Os VANTs requerem aviônica leve e eficiente em termos de energia e estão registrando um CAGR de 9,81%, tornando-os a oportunidade mais dinâmica por tipo de aeronave.

Qual é a importância do retrofit em comparação com as instalações em novas construções?

A demanda por retrofit está crescendo 6,67% ao ano à medida que as forças aéreas estendem a vida útil das aeronaves e atualizam os sistemas de missão a cada década.

Qual região apresenta o maior crescimento até 2031?

A Ásia-Pacífico lidera o crescimento regional com um CAGR de 5,65%, respaldado por grandes programas de caças indigenas na Índia, Japão e Coreia do Sul.

Qual é o impacto dos padrões de cibersegurança de confiança zero nos prazos de desenvolvimento de aviônica?

A adoção do DO-326A e do EUROCAE ED-202A acrescenta de 12 a 18 meses à certificação porque os fornecedores devem implementar autenticação contínua, microssegmentação de rede e raízes de confiança de hardware; no entanto, o esforço adicional reduz drasticamente a superfície de ataque cibernético e está se tornando obrigatório nos novos programas.

Página atualizada pela última vez em: