Tamanho e Participação do Mercado de Cibersegurança Militar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.32% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança Militar por Mordor Intelligence

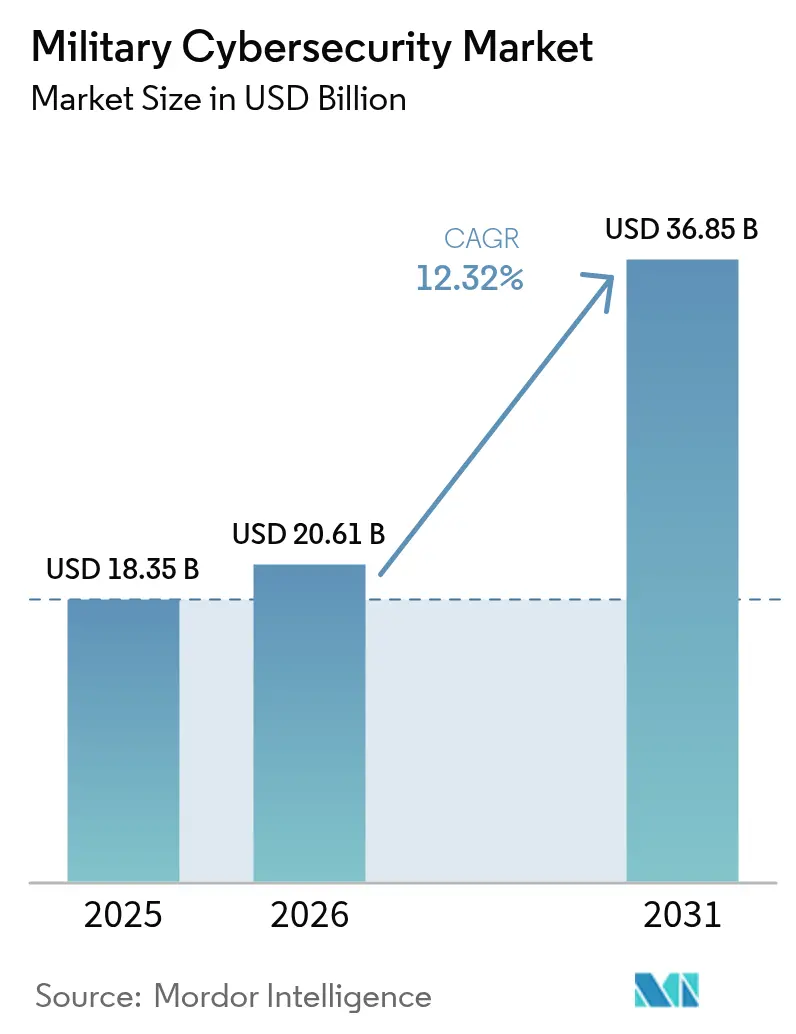

O tamanho do mercado de cibersegurança militar foi avaliado em USD 18,35 bilhões em 2025 e estima-se que cresça de USD 20,61 bilhões em 2026 para atingir USD 36,85 bilhões até 2031, a um CAGR de 12,32% durante o período de previsão (2026-2031). O crescimento decorre de intrusões patrocinadas por estados, mandatos de confiança zero e programas de modernização multidomínio que obrigam as agências de defesa a fortalecer a infraestrutura digital. O Pentágono definiu o tom ao alocar USD 14,5 bilhões para atividades no ciberespaço no exercício fiscal de 2025, um aumento anual de USD 64 milhões.[1]Fonte: Departamento de Defesa dos EUA, "Solicitação de Orçamento para o Exercício Fiscal de 2025," comptroller.defense.gov A OTAN estabeleceu um Centro Integrado de Defesa Cibernética em julho de 2024 para sincronizar as respostas da aliança. Os governos da Ásia-Pacífico seguiram o exemplo, com o Japão aprovando um orçamento de defesa histórico de USD 734 bilhões para 2025 que incorpora alocações cibernéticas consideráveis. Os padrões de aquisição se deslocaram para defesas definidas por software, evidenciados pelo mandato de Lista de Materiais de Software (SBOM) do Exército dos EUA, em vigor a partir de fevereiro de 2025. A demanda aumentou por plataformas de inteligência de ameaças que atribuem ataques a agentes de estados-nação, enquanto os serviços de segurança gerenciados ganharam força em meio a uma escassez aguda de talentos cibernéticos habilitados.

Principais Conclusões do Relatório

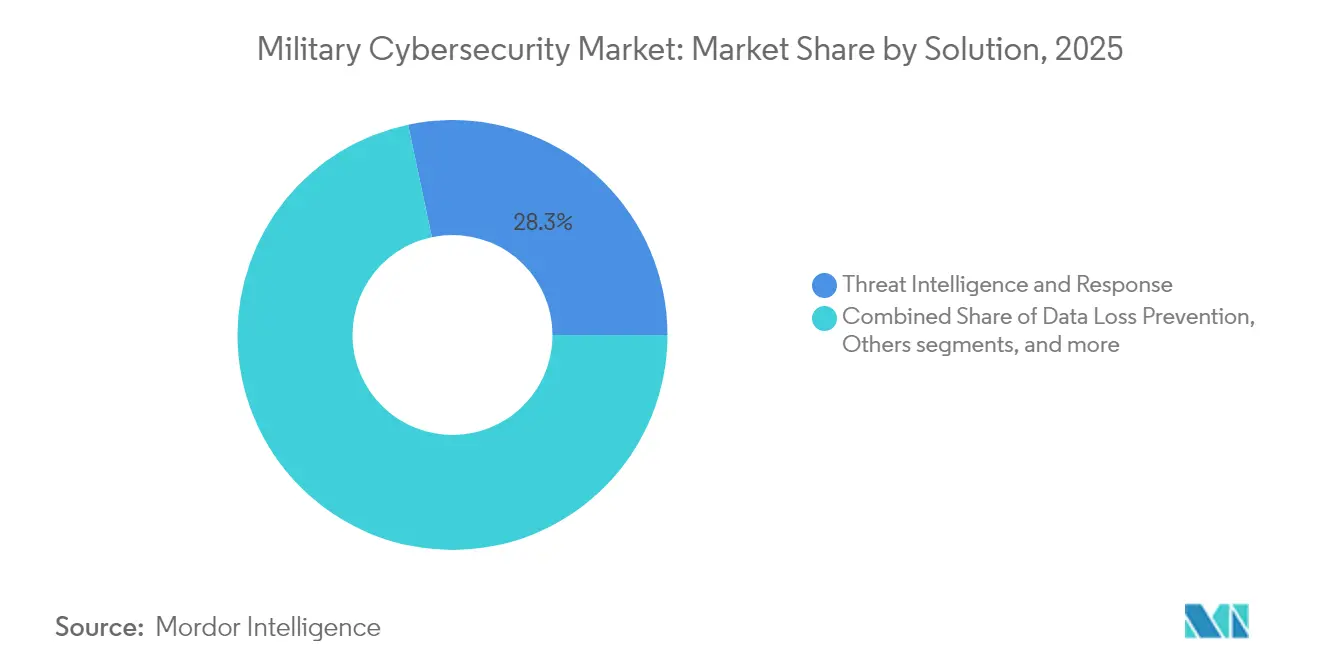

- Por solução, o segmento de inteligência e resposta a ameaças detinha 28,31% da participação do mercado de cibersegurança militar em 2025; o segmento de serviços de segurança gerenciados tem previsão de expansão a um CAGR de 14,28% até 2031.

- Por camada de segurança, a segurança de rede liderou com 38,12% de participação na receita em 2025; a segurança em nuvem avança a um CAGR de 16,18% até 2031.

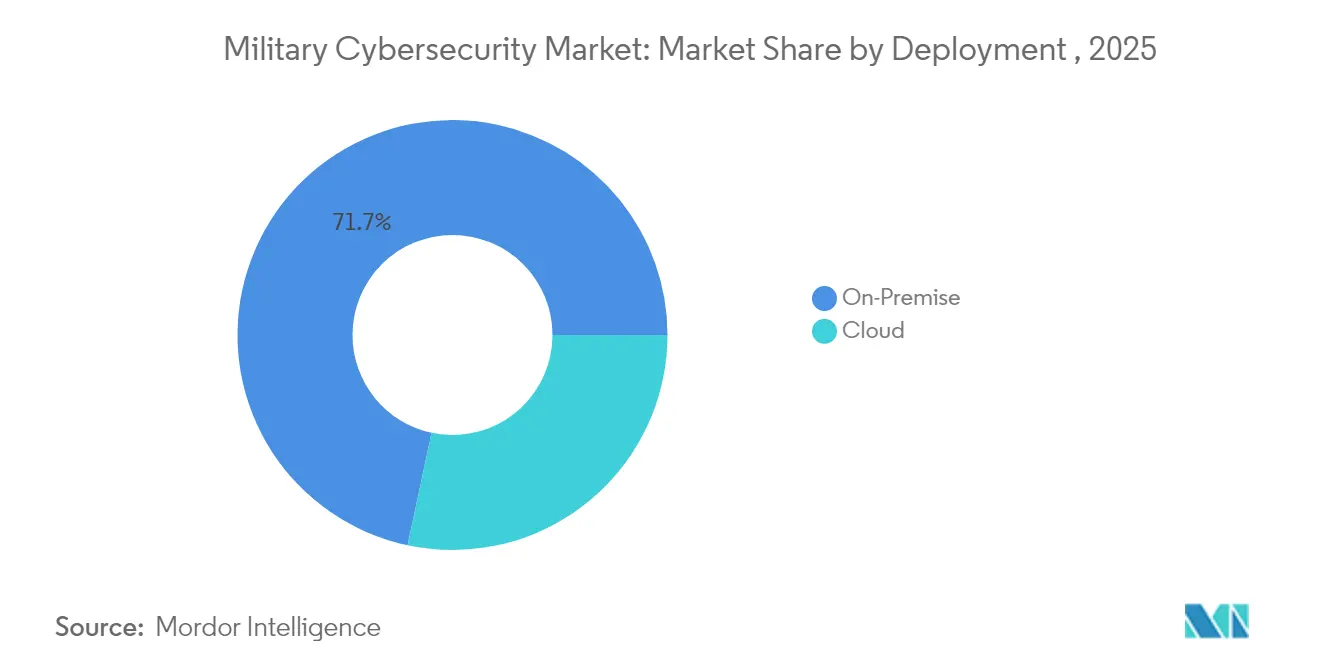

- Por implantação, as soluções locais responderam por 71,65% do tamanho do mercado de cibersegurança militar em 2025, enquanto as implantações em nuvem cresceram a um CAGR de 16,55%.

- Por domínio de operação, as forças terrestres capturaram 42,11% de participação no tamanho do mercado de cibersegurança militar em 2025; as forças aéreas registraram o maior CAGR de 15,22% até 2031.

- Por componente, software e serviços responderam por 60,02% do tamanho do mercado de cibersegurança militar em 2025, enquanto o hardware cresceu a um CAGR de 12,92%.

- Por geografia, a América do Norte deteve 45,35% de participação na receita em 2025, enquanto a Ásia-Pacífico registrou o CAGR mais rápido de 13,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cibersegurança Militar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de intrusões cibernéticas patrocinadas por estados | 3.2% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Programas de modernização (JADC2, DIANA, etc.) | 2.8% | América do Norte e aliados da OTAN | Médio prazo (2-4 anos) |

| Adoção de Nuvem e Confiança Zero no Departamento de Defesa | 2.1% | América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantações de 5G Privado/Open RAN impulsionam a segurança da camada de radiofrequência | 1.9% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de SBOM para software de sistemas de armamento | 1.4% | América do Norte, expandindo para nações aliadas | Curto prazo (≤ 2 anos) |

| Urgência da criptografia pós-quântica | 1.1% | Global, priorizado em economias avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de intrusões cibernéticas patrocinadas por estados

Campanhas sofisticadas de estados-nação remodelaram as prioridades de defesa, deslocando as aquisições militares de defesas de perímetro para arquiteturas de presunção de violação. O ataque chinês ao Tesouro em dezembro de 2024 e a violação da folha de pagamento do Ministério da Defesa do Reino Unido destacaram a atividade persistente de ameaças avançadas persistentes.[2]Fonte: Julian E. Barnes, "China Invadiu o Departamento do Tesouro em Violação 'Grave', Dizem os EUA," The New York Times, nytimes.com Em resposta, a Lei de Autorização de Defesa Nacional dos EUA de 2025 classificou grupos de ransomware como agentes hostis, aumentando a demanda por plataformas que identificam atribuição em escala. O Escritório do Diretor de Inteligência Nacional lançou o Sentinel Horizon utilizando inteligência da Recorded Future, demonstrando a dependência de técnicas comerciais especializadas.

Programas de modernização impulsionam arquiteturas cibernéticas integradas

O Comando e Controle Conjunto de Todos os Domínios (JADC2) requer defesas que protejam o tráfego abrangendo os domínios terrestre, marítimo, aéreo, espacial e cibernético, pressionando os fornecedores a entregar soluções interoperáveis e com reconhecimento de classificação. O Acelerador de Inovação em Defesa da OTAN financiou 70 empresas de uso dual em 2025, cada uma recebendo EUR 100.000 (~USD 116.000) para amadurecer tecnologias de comunicações seguras. O Ato de Solidariedade Cibernética da UE injetou EUR 1,11 bilhão (~USD 1,28 bilhão) em Centros de Operações de Segurança transfronteiriços, gerando demanda por plataformas prontas para coalizões.[3]Fonte: Comissão Europeia, "O Ato de Solidariedade Cibernética da UE," digital-strategy.ec.europa.eu Os fornecedores que construíram soluções em conformidade com os padrões capturaram oportunidades junto às forças aliadas.

A adoção de Nuvem e Confiança Zero acelera a transformação digital militar

O Departamento de Defesa buscou a implantação completa de confiança zero até 2027, demonstrada pelo piloto Thunderdome da DISA e pelo serviço Flank Speed da Marinha. Os modelos de segurança centrados em identidade criaram oportunidades para fornecedores que oferecem validação contínua de dispositivos e microssegmentação. A Força Aérea publicou um plano de confiança zero centrado em dados, priorizando a rotulagem automatizada de conteúdo em detrimento dos limites de rede. À medida que as cargas de trabalho classificadas migraram para nuvens credenciadas, a demanda aumentou por criptografia em nível de enclave e controles de acesso baseados em políticas.

Implantações de 5G Privado e Open RAN expandem as superfícies de ataque

O Pentágono orçou USD 179 milhões para pesquisa em 5G em 2024 e delineou implantações em aproximadamente 800 bases, exigindo defesas na camada de radiofrequência e fatiamento seguro de rede. Espanha, Jordânia e outros aliados emitiram contratos para 5G privado, impulsionando os gastos globais de defesa em redes celulares para USD 1,5 bilhão no período 2024-2027. As arquiteturas Open RAN introduziram novos riscos na cadeia de suprimentos, elevando a demanda por ferramentas de verificação de integridade que validam componentes desagregados. Os fornecedores especializados em segurança de telecomunicações posicionaram suas ofertas em torno de detecção de intrusão de alta frequência e criptografia de ponta a ponta para comunicações táticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos cibernéticos habilitados | -2.1% | América do Norte, estendendo-se a nações aliadas | Médio prazo (2-4 anos) |

| Restrições orçamentárias / estouros de custos | -1.8% | Global, agudo em orçamentos de defesa menores | Curto prazo (≤ 2 anos) |

| Fragmentação de OT/ICS legados | -1.3% | Global, grave em bases militares estabelecidas | Longo prazo (≥ 4 anos) |

| Barreiras de soberania de dados e controle de exportações | -0.9% | Global, concentrado em operações de coalizão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A escassez de talentos cibernéticos habilitados restringe a velocidade de implementação

As agências de defesa lidaram com aproximadamente 225.000 vagas cibernéticas não preenchidas nos EUA, com as habilitações de segurança agravando as lacunas. A Estratégia de Força de Trabalho Cibernético de março de 2023 pivotou para contratação baseada em competências, mas os prazos de habilitação ainda atrasaram a execução dos projetos. O Escritório do Diretor Nacional de Cibersegurança removeu os pré-requisitos de diploma de quatro anos, mas os custos de mão de obra continuaram a subir à medida que as agências competiam por expertise escassa.

A fragmentação de OT/ICS legados cria desafios de integração

Muitos programas de armamento ficam para trás na incorporação de cibersegurança durante o desenvolvimento, deixando milhares de sistemas de controle industrial legados vulneráveis. O Pentágono preparou orientações de confiança zero para ambientes de OT, com previsão de lançamento em setembro de 2025, reconhecendo redes complexas com isolamento físico que requerem segmentação especializada. As equipes de gestão de obsolescência lutaram para substituir componentes envelhecidos em meio a ciclos de vida comerciais curtos, retardando as implantações de arquitetura unificada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Inteligência e resposta a ameaças dominam, serviços de segurança gerenciados crescem rapidamente

A inteligência e resposta a ameaças detinha 28,31% da participação do mercado de cibersegurança militar em 2025, refletindo a necessidade dos comandantes de atribuição em nível de campanha e análises preditivas. Os fornecedores integraram modelos de IA para correlacionar indicadores em múltiplos níveis de classificação, reduzindo a latência entre a detecção e a ação operacional. Os serviços de segurança gerenciados registraram um CAGR de 14,28% à medida que as organizações terceirizaram o monitoramento 24/7 para compensar a escassez de pessoal. As ferramentas de Gestão de Identidade e Acesso cresceram com base nas diretrizes de confiança zero que exigiam verificação contínua. As plataformas de gerenciamento de informações e eventos de segurança evoluíram para mecanismos de análise comportamental nativos da nuvem que identificam anomalias sutis em vez de depender exclusivamente de alertas baseados em regras.

As agências de defesa cada vez mais combinaram feeds de inteligência de ameaças com sistemas de planejamento cinético, permitindo que os comandantes modelassem efeitos cibernéticos ao lado de operações físicas. O tamanho do mercado de cibersegurança militar para inteligência de ameaças está projetado para atingir USD 10,29 bilhões até 2031, crescendo a 12,08% ao ano. As ferramentas de conformidade com SBOM tornaram-se parte integrante dos portfólios de serviços gerenciados, garantindo visibilidade da cadeia de suprimentos de software para programas novos e de retrofit.

Por Camada de Segurança: A segurança de rede permanece como pedra angular, mas a segurança em nuvem cresce rapidamente

A segurança de rede capturou 38,12% da receita em 2025, ancorada por criptografia, segmentação e guardas de domínio cruzado que protegem links classificados. As implantações de 5G privado ampliaram o alcance para firewalls adaptativos que protegem caminhos de rádio definidos por software. A segurança em nuvem registrou um CAGR de 16,18% à medida que zonas de hiperescala credenciadas tratavam cargas de trabalho sensíveis e não classificadas. Controles de limite multilocatário, chaves em nível de enclave e verificações de conformidade contínua dominaram os requisitos de aquisição.

A segurança de endpoint e de aplicações é integrada à orquestração de confiança zero, onde a integridade do dispositivo, o comportamento do usuário e os rótulos de dados orientam as decisões de acesso independentemente da localização na rede. O tamanho do mercado de cibersegurança militar para segurança em nuvem tem previsão de superar USD 7,05 bilhões até 2031. Enquanto isso, os módulos de criptografia baseados em hardware apoiaram os roteiros pós-quânticos, garantindo a proteção do tráfego além de 2035.

Por Implantação: Local persiste, mas o modelo híbrido cresce

O modelo local manteve 71,65% de participação de mercado em 2025, pois os comandantes exigiam controle determinístico em condições de negação de comunicações. Centros de dados com isolamento físico, servidores implantados em campo e nuvens táticas robustecidas dominaram as aquisições de campo. As implantações em nuvem cresceram a um CAGR de 16,55% à medida que o Departamento de Defesa transferiu cargas de trabalho não classificadas para regiões comerciais que passaram nas linhas de base FedRAMP High e Nível de Impacto 5.

Os modelos híbridos combinaram processamento de borda com sincronização intermitente para nuvens centrais, apoiando missões onde a latência e a resiliência superavam as restrições de largura de banda. O Pentágono pilotou regiões de nuvem offshore para permitir operações de coalizão sem repatriar dados — uma abordagem que enfatizou o blindamento de enclave em detrimento da localização física. Os pipelines de DevSecOps nativos da nuvem encurtaram os ciclos de atualização, acelerando a correção de vulnerabilidades de meses para horas.

Por Domínio de Operação: Forças terrestres ancoram os gastos, forças aéreas aceleram

Dadas suas instalações distribuídas e sistemas legados, as forças terrestres responderam por 42,11% do mercado de cibersegurança militar em 2025. As Equipes de Combate de Brigada modernizaram sua Infraestrutura de Servidor Tático, integrando rádios definidos por software com proteções cibernéticas. A participação de mercado de cibersegurança militar dos ativos terrestres está projetada para cair ligeiramente à medida que os gastos se difundem por outros domínios. As forças aéreas experimentaram o CAGR mais rápido de 15,22% devido a sistemas aéreos não tripulados, links de satélite e aviônica avançada que requerem atualizações seguras pelo ar.

As plataformas navais fortaleceram as redes de controle abrangendo submarinos, porta-aviões e litorais, implantando agentes cibernéticos autônomos que operam sem alcance de satélite. O Comando Espacial dos EUA investiu em estações terrestres resilientes e criptografadores que resistem a interferências e falsificações. As soluções de domínio cruzado garantiram que os dados de missão fluíssem entre os ramos de serviço, preservando os limites de classificação.

Por Componente: Software e serviços dominam a transformação digital

Software e serviços representaram 60,02% da receita em 2025, à medida que as agências de defesa priorizaram correções ágeis, análises e monitoramento terceirizado. As estruturas de "Autoridade Contínua para Operar" reduziram os ciclos de credenciamento, promovendo lançamentos rápidos de funcionalidades. O segmento de hardware cresceu a um CAGR de 12,92% até 2031, impulsionado por módulos de plataforma confiável, aceleradores de criptografia e chips de inferência de IA que detectam malware. O programa INGOTS da DARPA, no valor de USD 42,8 milhões, financiou a descoberta automatizada de vulnerabilidades executada em processadores de borda, comprovando a convergência de hardware e software. As futuras aquisições combinarão inicialização segura, atestação medida e microsserviços em contêineres para fornecer defesas em camadas do silício à aplicação.

Análise Geográfica

A América do Norte reteve 45,35% de participação de mercado em 2025, sustentada pela alocação de USD 30 bilhões dos Estados Unidos para cibersegurança e por um ecossistema de aquisição maduro. Programas regionais como o Thunderdome da DISA, o mandato de SBOM do Exército e as implantações de 5G privado moldaram os requisitos globais. O Canadá aproveitou o Acelerador de Inovação em Defesa da OTAN para cofinanciar startups de uso dual, enquanto o México avançou na credenciamento de nuvem militar para proteger as operações de fronteira. O tamanho do mercado de cibersegurança militar para a América do Norte está projetado para atingir USD 16,58 bilhões até 2031.

A Ásia-Pacífico registrou o maior CAGR de 13,22% à medida que o Japão adotou uma postura de defesa cibernética ativa, autorizando operações preventivas contra adversários. As iniciativas do QUAD padronizaram auditorias de segurança de software entre Austrália, Índia, Japão e Estados Unidos, facilitando a entrada de fornecedores. Os militares da ASEAN formaram comandos cibernéticos dedicados; o Serviço de Inteligência Digital de Singapura operacionalizou a caça integrada a ameaças nos ativos marítimos e terrestres. A campanha Volt Typhoon da China contra a infraestrutura de Guam acelerou o investimento em sistemas de alerta precoce baseados em ilhas.

A Europa se beneficiou do Ato de Solidariedade Cibernética de EUR 1,11 bilhão (~USD 1,28 bilhão) e do Centro Integrado de Defesa Cibernética da OTAN. A Finlândia sediou centros tecnológicos trabalhando em comunicações seguras de 6G, atraindo startups do norte europeu. No entanto, a fragmentação das aquisições e os padrões criptográficos divergentes retardaram a expansão transfronteiriça. O Oriente Médio e a África expandiram os orçamentos cibernéticos para proteger infraestruturas críticas em meio a conflitos regionais, embora o crescimento tenha permanecido desigual devido a restrições fiscais.

Cenário Competitivo

O mercado apresentou concentração moderada. Lockheed Martin Corporation, BAE Systems plc, Northrop Grumman Corporation e RTX Corporation ampliaram sua força tradicional integrando análises orientadas por IA em suítes de comando e controle. Especialistas comerciais como Palo Alto Networks, Fortinet, Cisco e CrowdStrike garantiram grandes assinaturas de serviços gerenciados e software; o acordo de compra global da DISA de USD 996 milhões da Palo Alto sinalizou a aceitação de ferramentas comerciais para cargas de trabalho classificadas. As parcerias proliferaram: a Lockheed Martin incorporou sensores de IA da CrowdStrike nos sistemas de missão do F-35; a BAE Systems colaborou com a Splunk em análises de log em tempo real para redes de combate naval.

Os movimentos estratégicos incluíram o contrato de fonte única da Palantir com a Marinha no valor de USD 919,78 milhões para controles granulares de classificação e a ordem de tarefa de USD 70 milhões da HII para a Força Aérea focada na mitigação de vulnerabilidades. Os fornecedores se diferenciaram fornecendo geradores de SBOM em conformidade com os padrões, suítes de criptografia pós-quântica e detecção de intrusão na camada de radiofrequência ajustada para 5G privado. Disruptores de nicho miraram a segurança de tecnologia operacional; o contrato de USD 185 milhões da General Dynamics com a Força Aérea abordou o fortalecimento de sistemas de controle industrial.

Como os principais fornecedores controlavam conjuntamente cerca de 55% da receita global, o mercado apresentou competição saudável, mas com liderança clara. As ofertas de arquitetura integrada que combinam confiança zero, inteligência de ameaças e garantia da cadeia de suprimentos determinaram as vitórias em contratos, enquanto os produtos pontuais corriam o risco de comoditização.

Líderes do Setor de Cibersegurança Militar

Lockheed Martin Corporation

Northrop Grumman Corporation

BAE Systems plc

RTX Corporation

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A HII anunciou que sua divisão de Tecnologias de Missão garantiu uma ordem de tarefa de USD 70 milhões para aprimorar a segurança dos sistemas e softwares da Força Aérea dos EUA. Ao longo de cinco anos, a HII identificará e mitigará vulnerabilidades, garantindo a conformidade com os requisitos de segurança da informação exigidos pelo governo e protegendo contra acesso não autorizado ou ameaças adversariais.

- Junho de 2024: A Leidos recebeu um contrato de acompanhamento de USD 738 milhões para fornecer suporte de TI empresarial, telecomunicações e cibersegurança ao Departamento da Força Aérea na Região da Capital Nacional. O contrato de adjudicação única inclui um período base de um ano, quatro opções de um ano e uma opção de seis meses.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo classifica o mercado de cibersegurança militar como todo o hardware dedicado, software e serviços geridos adquiridos por ministérios da defesa nacional e forças uniformizadas para proteger redes de missão crítica, plataformas de armamento e dados classificados de atividade cibernética maliciosa.

As soluções abrangem inteligência de ameaças, controlos de identidade e acesso, camadas de segurança de rede, cloud e endpoint, e serviços profissionais relacionados.

Exclusões de Âmbito: As despesas de agências civis, sensores IoT de controlo de fronteiras e ferramentas antivírus comerciais genéricas estão fora desta avaliação.

Visão Geral da Segmentação

- Por Solução

- Inteligência e Resposta a Ameaças

- Gestão de Identidade e Acesso

- Prevenção de Perda de Dados

- Gerenciamento de Informações e Eventos de Segurança

- Gestão Unificada de Ameaças

- Gestão de Risco e Conformidade

- Serviços de Segurança Gerenciados

- Outros

- Por Camada de Segurança

- Segurança de Endpoint

- Segurança de Rede

- Segurança em Nuvem

- Segurança de Aplicações

- Por Implantação

- Local

- Nuvem

- Por Domínio de Operação

- Forças Terrestres

- Forças Aéreas

- Forças Navais

- Por Componente

- Dispositivos de Hardware

- Software e Serviços

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- México

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com gestores de programas, oficiais cibernéticos reformados e fornecedores de appliances de segurança na América do Norte, Europa, Ásia-Pacífico e Médio Oriente permitiram-nos validar taxas de penetração, preços médios de venda e cronogramas de adoção que a investigação documental por si só não conseguiria apurar.

O feedback de inquéritos a integradores de sistemas permitiu ainda afinar os pressupostos sobre o ritmo de migração para a cloud e os marcos de conformidade com zero-trust.

Investigação Documental

Os analistas da Mordor construíram a base utilizando fontes de nível 1 de acesso livre, tais como justificações orçamentais do US DoD, publicações do NATO Cooperative Cyber Defence Centre, tabelas de despesas militares do SIPRI, alertas da EU Agency for Cybersecurity e comunicados de aquisição do MoD japonês, que clarificam contagens de plataformas e ciclos de atualização de segurança.

Os relatórios 10-K de empresas, briefings de programas e meios de comunicação de defesa de referência ajudaram a estabelecer valores contratuais típicos como referência.

Bases de dados pagas, incluindo D&B Hoovers para receitas de integradores e Dow Jones Factiva para avisos de adjudicação, forneceram pontos de verificação adicionais.

Esta lista é ilustrativa; muitos mais documentos informaram a recolha de dados e as verificações cruzadas.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down começa com as despesas de TI de defesa, classificadas tematicamente, que são depois ajustadas por rácios históricos de despesa em cibersegurança e confirmadas através de valores contratuais amostrados (agregações bottom-up dos principais fornecedores).

As variáveis-chave incluem contagens anuais de incidentes cibernéticos de defesa, quota de cargas de trabalho migradas para clouds seguras, ritmo de programas de comando e controlo multidomínio (e.g. JADC2), ciclos médios de renovação de hardware e inflação salarial de talentos com habilitação de segurança.

Uma regressão multivariada captura a forma como cada fator molda o valor até 2030.

Quando as agregações de fornecedores ficam aquém, o preenchimento de lacunas utiliza referenciais de preço por utilizador específicos de cada região, acordados durante as entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em três camadas, revisão por pares e aprovação de analista sénior antes da publicação.

Os modelos são atualizados de doze em doze meses, com revisões intercalares desencadeadas por adjudicações de contratos de grande dimensão ou alterações regulatórias, garantindo que os clientes recebem a visão calibrada mais recente.

Por que Razão a Base de Referência de Cibersegurança Militar da Mordor Inspira Confiança

Os números publicados diferem frequentemente porque os editores escolhem âmbitos, proxies de preço e cadências de atualização distintos.

Os principais fatores de divergência incluem a incorporação de orçamentos de TI aeroespacial aliada por parte de alguns observadores, a omissão de segurança gerida entregue via cloud por outros, ou conversões cambiais de ano único que distorcem os totais face às médias plurianuais escolhidas pela Mordor.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 18,35 mil milhões (2025) | Mordor Intelligence | - |

| USD 33,25 mil milhões (2025) | Global Consultancy A | Agrega ativos de TI aeroespacial mais abrangentes e inventário parcial bottom-up de subcontratantes, inflacionando a base de referência |

| USD 15,05 mil milhões (2025) | Trade Journal B | Exclui serviços geridos baseados na cloud e baseia-se em preços fixos conservadores para ferramentas de subscrição |

A comparação demonstra como uma seleção de âmbito disciplinada, equilibrada com verificações top-down e bottom-up amostradas, e atualizações anuais permitem à Mordor fornecer uma referência transparente e fiável que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Cibersegurança Militar?

O mercado de cibersegurança militar foi avaliado em USD 20,61 bilhões em 2026 e está projetado para atingir USD 36,85 bilhões até 2031, registrando um robusto CAGR de 12,32%.

Quem são os principais players do Mercado de Cibersegurança Militar?

Thales Group, Lockheed Martin Corporation, General Dynamics Corporation, Northrop Grumman Corporation e BAE Systems plc são as principais empresas que operam no mercado de cibersegurança militar.

Qual é a região de crescimento mais rápido no Mercado de Cibersegurança Militar?

A Ásia-Pacífico registrou o maior CAGR de 13,22% à medida que o Japão adotou uma postura de defesa cibernética ativa, autorizando operações preventivas contra adversários.

Qual região tem a maior participação no Mercado de Cibersegurança Militar?

A América do Norte reteve 45,35% de participação de mercado em 2025, sustentada pela alocação de USD 30 bilhões dos Estados Unidos para cibersegurança e por um ecossistema de aquisição maduro.

Página atualizada pela última vez em: