Tamanho e Participação do Mercado de Telemetria Aeroespacial e de Defesa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telemetria Aeroespacial e de Defesa por Mordor Intelligence

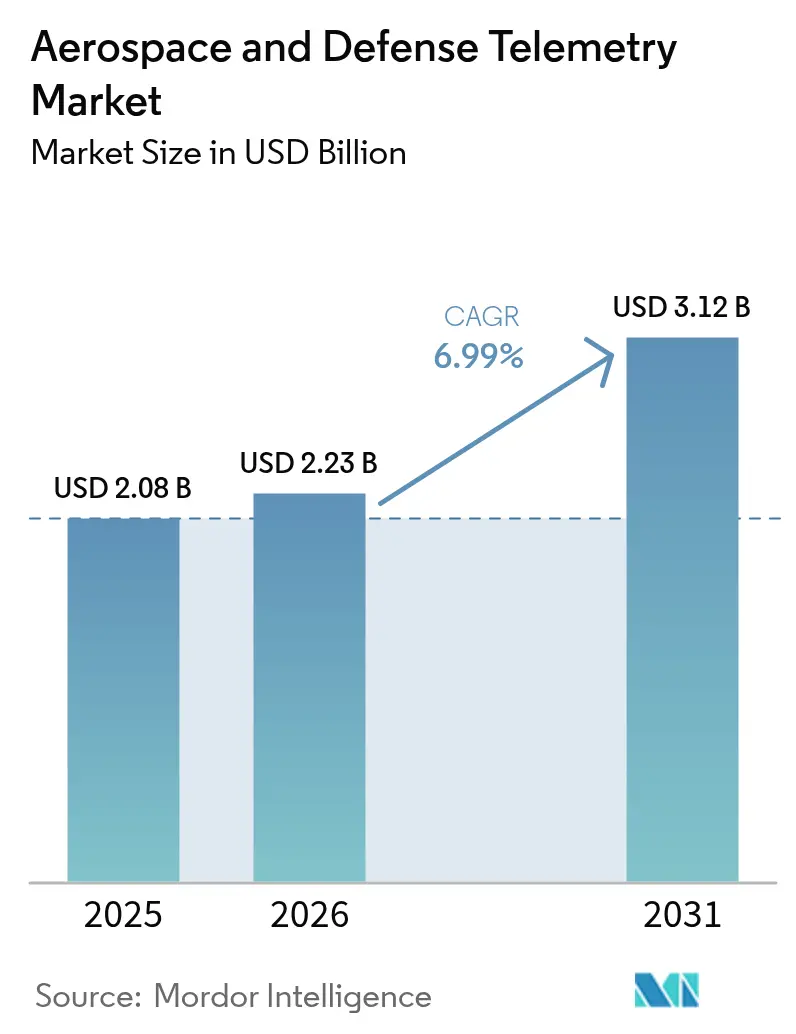

O tamanho do mercado de telemetria aeroespacial e de defesa deve crescer de USD 2,08 bilhões em 2025 para USD 2,23 bilhões em 2026 e está previsto para atingir USD 3,12 bilhões até 2031, a um CAGR de 6,99% no período de 2026-2031. O crescimento da demanda reflete a transição de infraestruturas de dados legadas para arquiteturas de telemetria habilitadas para processamento de borda, que processam dados de missão em tempo real e comprimem o tráfego não essencial antes da transmissão. Programas de armas hipersônicas, constelações de satélites em proliferação e inteligência artificial embarcada reformulam coletivamente as regras de projeto de telemetria. Ao mesmo tempo, os planos de modernização da OTAN e do Indo-Pacífico elevam os requisitos de largura de banda em plataformas aéreas de ISR, navais e de mísseis. Os enlaces de radiofrequência mantêm vantagens de escala, mas os sistemas a laser e ópticos garantem adoção acelerada onde o congestionamento espectral ameaça a continuidade da missão. A integração contínua de inteligência artificial de borda baseada no espaço permite que satélites triem dados em órbita, reduzindo os acúmulos nas estações terrestres e melhorando a velocidade de tomada de decisão. A atividade de consolidação — exemplificada pela aquisição da Ball Aerospace pela BAE Systems por USD 5,5 bilhões — demonstra como os incumbentes incorporam ativos especializados de telemetria para manter a dominância estratégica.

Principais Conclusões do Relatório

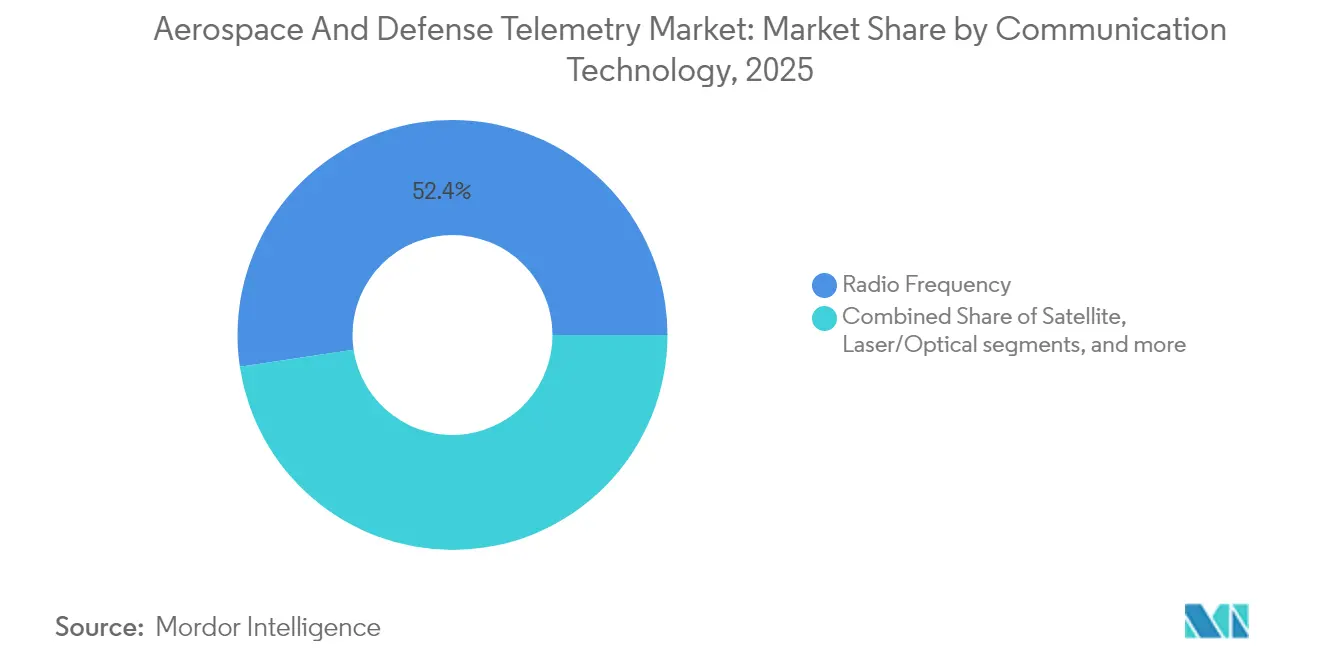

- Por tecnologia de comunicação, os enlaces de radiofrequência detinham 52,35% da participação do mercado de telemetria aeroespacial e de defesa em 2025, enquanto os sistemas a laser/ópticos devem crescer a um CAGR de 9,07% até 2031.

- Por componente, transmissores e sensores representam 26,10% do tamanho do mercado de telemetria aeroespacial e de defesa em 2025; as plataformas de software e análise de dados estão projetadas para expandir a um CAGR de 8,43% até 2031.

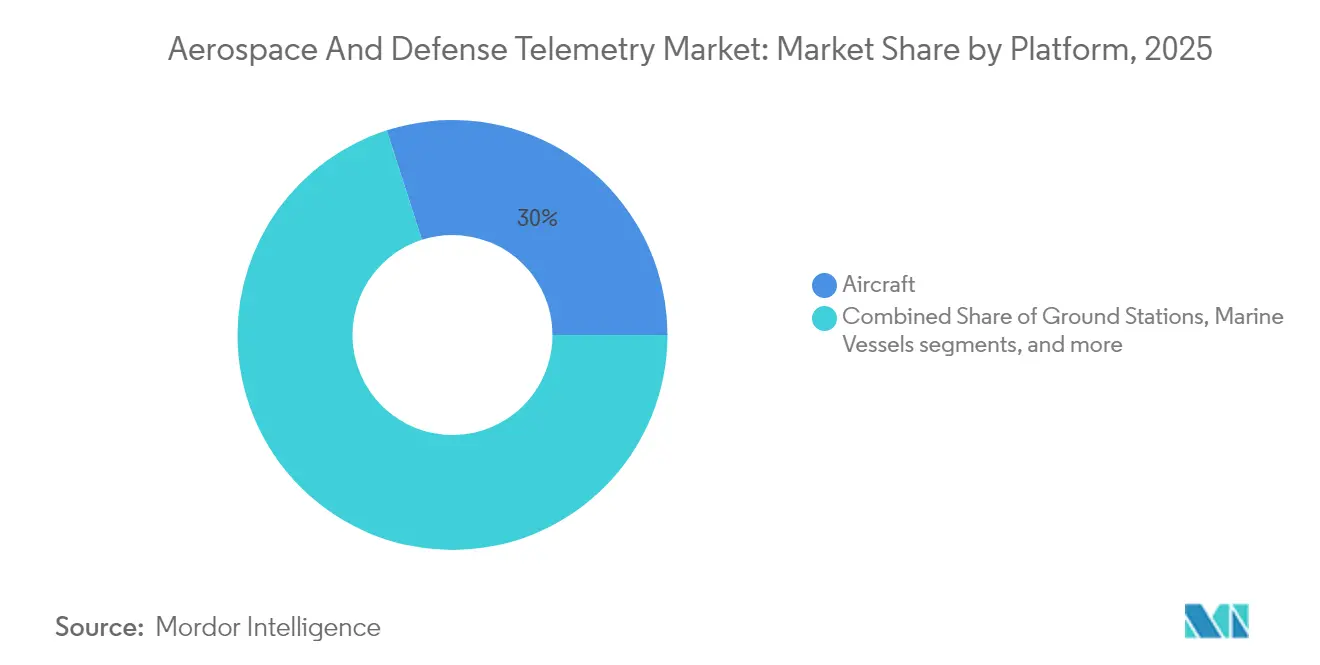

- Por plataforma, as aeronaves mantiveram uma participação de receita de 29,95% em 2025, enquanto os VANTs registraram o crescimento mais rápido, com um CAGR de 10,72% ao longo do horizonte de previsão.

- Por usuário final, a defesa representou 63,30% do mercado de telemetria aeroespacial e de defesa em 2025, enquanto o segmento aeroespacial comercial acelera a um CAGR de 8,41% até 2031.

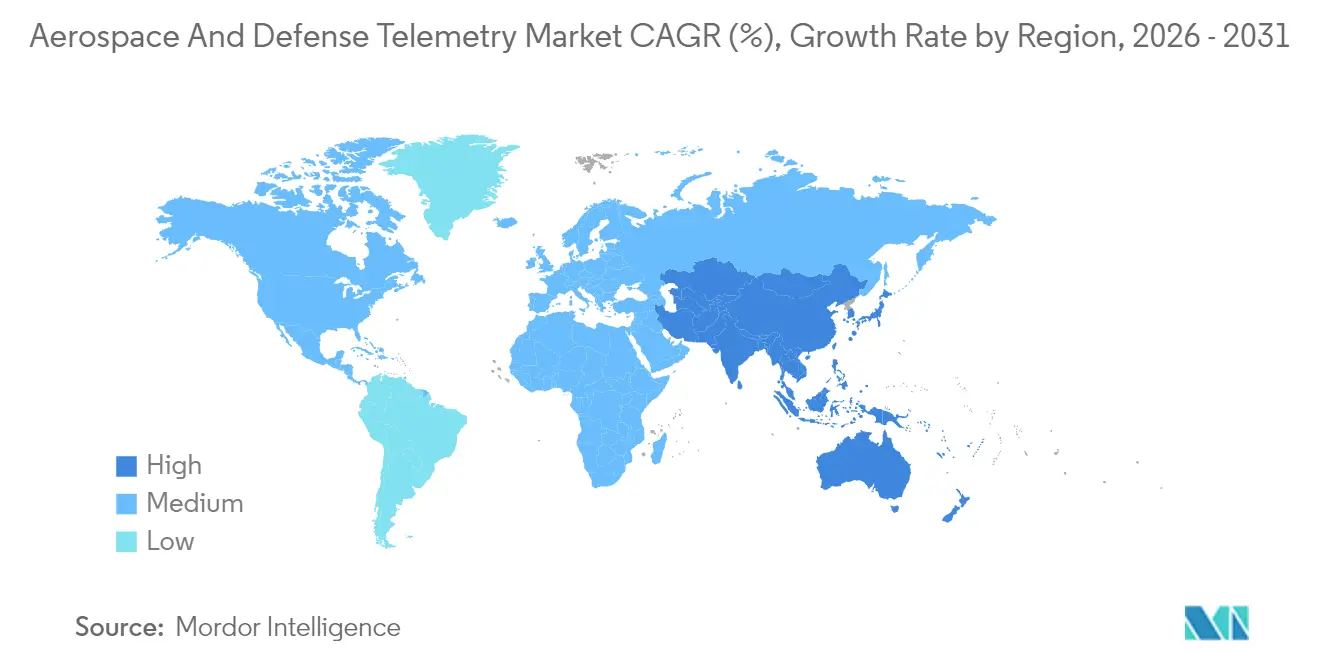

- A América do Norte liderou com uma participação de receita de 35,70% em 2025; a Ásia-Pacífico está posicionada para o avanço mais rápido, com um CAGR de 8,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Telemetria Aeroespacial e de Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão de programas de veículos hipersônicos e de lançamento reutilizáveis | +1.2% | Estados Unidos, China, Rússia, repercussão global mais ampla | Médio prazo (2-4 anos) |

| Proliferação de constelações de pequenos satélites que exigem telemetria de alta largura de banda | +0.8% | América do Norte e Europa lideram | Curto prazo (≤ 2 anos) |

| Modernização de plataformas aéreas de ISR em alianças de defesa | +1.1% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de inteligência artificial de borda baseada no espaço para processamento de dados em tempo real | +0.9% | Adoção inicial nos Estados Unidos e na China | Longo prazo (≥ 4 anos) |

| Maior adoção de rádios definidos por software comerciais em telemetria de defesa | +0.7% | América do Norte, Europa, crescente adoção na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Uso crescente de telemetria passiva para manutenção baseada em condição | +0.6% | Estados Unidos, Reino Unido, Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Programas de Veículos Hipersônicos e de Lançamento Reutilizáveis

O voo hipersônico impõe tensões térmicas e induzidas por plasma sem precedentes sobre os enlaces de dados, obrigando os projetistas a desenvolver módulos de telemetria que mantenham o bloqueio em velocidades acima de Mach 5. Os voos de teste do Talon-A2 da Stratolaunch em 2024 comprovaram a necessidade de antenas resistentes a choques que sobrevivam a múltiplas missões enquanto fornecem dados de monitoramento de saúde a taxas de atualização em quilohertz. A reutilização agrava o desafio de engenharia porque os aviônicos devem tolerar carregamentos repetidos de ciclos térmicos sem desvios de calibração. A L3Harris incorporou transmissores multibanda em seus veículos planadores hipersônicos para transmitir pacotes de trajetória e status do buscador que alimentam algoritmos de controle de fogo em tempo real.[1]L3Harris Technologies, "Visão Geral de Soluções Hipersônicas," l3harris.com O efeito cumulativo eleva o mercado de telemetria aeroespacial e de defesa à medida que os ministérios da defesa alocam orçamentos dedicados para instrumentação de testes de voo resistente e telemetria de armas de nível de produção.

Proliferação de Constelações de Pequenos Satélites que Exigem Telemetria de Alta Largura de Banda

A implantação de mais de 10.000 terminais de comunicação a laser pela Starlink estabeleceu a arquitetura de referência para redes em malha de órbita baixa terrestre que transportam tráfego lateralmente antes do enlace descendente. Operadores menores emulam a abordagem, impulsionando demanda sustentada por terminais ópticos e rádios definidos por software que negociam largura de banda dinamicamente em milhares de nós. O mercado de telemetria aeroespacial e de defesa se beneficia porque os planejadores militares valorizam os enlaces entre satélites para comando e controle resiliente quando adversários bloqueiam os gateways terrestres. A agilidade dinâmica de forma de onda permite que os gestores de constelações direcionem a largura de banda para dados urgentes de sensores enquanto comprimem o tráfego de manutenção, aprimorando a utilização de recursos e protegendo as margens.

Modernização de Plataformas Aéreas de ISR em Alianças de Defesa

A adoção do E-7 Wedgetail pela OTAN e a atualização do Sistema de Terra Distribuído Comum da Força Aérea dos Estados Unidos dependem de atualizações de telemetria que integram inteligência de sinais, radar e feeds eletro-ópticos em quadros táticos unificados. As taxas de dados aumentam à medida que aeronaves de quinta geração transmitem pacotes de fusão de sensores para centros de comando aliados, exigindo criptografia em tempo real e sinalização de baixa probabilidade de interceptação. O mercado de telemetria aeroespacial e de defesa atende a essas necessidades implantando antenas de arranjo em fase e firmware de proteção cibernética embarcado que preservam a integridade do enlace em espectros contestados. Os padrões de interoperabilidade acordados no âmbito dos Cinco Olhos e da OTAN aceleram ainda mais os ciclos de aquisição porque as forças aliadas podem agora conectar cargas úteis de telemetria em plataformas de frota mista sem integração personalizada.

Surgimento de Inteligência Artificial de Borda Baseada no Espaço para Processamento de Dados em Tempo Real

Os avanços em GPUs tolerantes à radiação permitem que satélites processem imagens, extraiam anomalias e até repriorizem cronogramas de apontamento sem intervenção humana. Experimentos no âmbito do programa Pathfinder da NASA demonstraram como redes neurais convolucionais embarcadas reduziram o volume de enlace descendente em 75% enquanto aumentavam a relevância tática. A telemetria habilitada por inteligência artificial também capacita espaçonaves a emitir comandos de autocura quando sensores sinalizam degradação, prolongando a vida útil da missão. Em cenários de defesa, satélites podem acionar autonomamente ativos de ISR ao detectar lançamentos de mísseis, executando fluxos de trabalho entre domínios mais rapidamente do que operadores terrestres poderiam reagir. Tal autonomia contribui diretamente para a expansão do mercado de telemetria aeroespacial e de defesa porque cada nó de borda ainda requer enlaces de metadados seguros para propagar decisões por toda a constelação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Congestionamento espectral e atrasos na coordenação internacional que afetam o acesso à largura de banda | -0.9% | Alta pressão na Europa e na Ásia | Curto prazo (≤ 2 anos) |

| Limitações de tamanho, peso e potência (SWaP) em plataformas de pequenos VANTs restringem a integração de telemetria | -0.5% | Operadores globais de VANTs | Médio prazo (2-4 anos) |

| Controles de exportação e cláusulas de ciberssoberania que restringem a transferência de tecnologia transfronteiriça | -0.6% | Global, com impacto primário nos fluxos tecnológicos entre Estados Unidos, China e União Europeia | Longo prazo (≥ 4 anos) |

| Aumento dos custos de seguro de lançamento de satélites limitando os orçamentos disponíveis para sistemas de telemetria | -0.3% | Global, concentrado no setor espacial comercial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento Espectral e Atrasos na Coordenação Internacional que Afetam o Acesso à Largura de Banda

O Registro Internacional de Frequências Mestre da UIT enfrenta acúmulos crescentes à medida que operadores registram pedidos para milhares de constelações que se sobrepõem às alocações das bandas Ku, Ka e V. Plataformas de defesa que buscam bandas protegidas devem agora aguardar vários meses pela autorização, prejudicando os cronogramas dos programas. Em jurisdições nacionais como os Estados Unidos, os leilões da FCC redirecionam a banda C legada para o 5G, comprimindo os usuários de telemetria em fatias mais estreitas. Os exercícios de coalizão transfronteiriços sofrem quando conflitos de frequência forçam replanejamentos de última hora, reduzindo o valor do treinamento. Os rádios de compartilhamento adaptativo de espectro mostram potencial, mas os reguladores ainda não codificaram completamente as regras de coordenação em tempo real, prolongando a incerteza para o mercado de telemetria aeroespacial e de defesa.

Limitações de Tamanho, Peso e Potência (SWaP) em Plataformas de Pequenos VANTs Restringem a Integração de Telemetria

Drones ultraleves operam com orçamentos de energia restritos, tornando cada grama e miliwatt relevantes. Os aviônicos TinySense, pesando 78,4 mg, ilustram como a miniaturização extrema abre novos envelopes de missão, mas impõe limites rigorosos de gerenciamento térmico. A autonomia de multirrotores cai acentuadamente se transmissores de alto rendimento consomem energia constante, forçando os projetistas a programar transmissões em rajadas ou adotar codificação de taxa elástica. O mercado de telemetria aeroespacial e de defesa aborda o dilema por meio de rádios em sistema em chip que integram blocos de modulação, criptografia e processamento em um único circuito integrado. No entanto, o progresso geral permanece condicionado aos avanços na química de baterias e nos materiais de antenas leves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Comunicação: As Comunicações a Laser Impulsionam as Capacidades de Próxima Geração

Os enlaces a laser/ópticos registraram a expansão mais forte, avançando a um CAGR de 9,07% entre 2026 e 2031. A adoção aumentou após a Agência de Desenvolvimento Espacial publicar seu Padrão de Terminal de Comunicação Óptica v4.0.0, fornecendo aos principais contratantes um roteiro claro de conformidade. Em comparação com os sistemas de micro-ondas, os feixes ópticos oferecem largura de banda 10 a 100 vezes maior com confinamento espacial mais restrito que reduz o risco de interceptação. Em conjunto com espelhos de direcionamento de feixe adaptativo, os satélites agora alternam entre parceiros em microssegundos, suportando roteamento em malha que não é mais limitado por relés terrestres.

As arquiteturas de radiofrequência retiveram 52,35% da receita em 2025, sublinhando a profunda base instalada e a robustez em todas as condições climáticas em que os militares confiam para tarefas críticas de comando. A pressão espectral e as crescentes demandas de antisspoofing levam os integradores a combinar as duas modalidades, lançando terminais híbridos que podem alternar entre a banda Ka e o portador óptico. Essa dualidade sustenta a aquisição de radiofrequência enquanto infunde novas receitas no mercado de telemetria aeroespacial e de defesa. O lançamento da Starlink cria demanda de dois dígitos por componentes de terminais ópticos, posicionando os fornecedores de equipamentos a laser para crescimento sustentado de carteira de pedidos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Componente: Plataformas de Software Transformam a Análise de Dados

As plataformas de software e análise de dados registram o CAGR mais rápido de 8,43% no período 2026-2031, à medida que os operadores migram do armazenamento bruto de pacotes para a geração de insights preditivos. Painéis integrados agora fundem feeds de telemetria, logística e ambientais para produzir recomendações de manutenção minutos após o encerramento do voo. Por exemplo, o conjunto de Manutenção Inteligente Baseada em Condição da Boeing combina espectros de vibração de motores com etiquetas de regime de voo para sinalizar peças que se aproximam dos limites de fadiga.

Transmissores e sensores permaneceram a maior fatia com 26,10% em 2025 porque cada nó — um veículo hipersônico, um nanossatélite ou um VANT — necessita de transdutores físicos e cadeias de amplificadores de potência. A miniaturização contínua comprime esses elementos em pacotes em escala de chip, liberando espaço para processadores de borda. A melhoria nos rendimentos de componentes e a redução dos custos de máscaras de ASIC diminuem as barreiras de entrada, atraindo novos fornecedores para o mercado de telemetria aeroespacial e de defesa e alimentando a concorrência de preços que acelera a adoção em volume.

Por Plataforma: VANTs Lideram a Inovação em Sistemas Autônomos

Os Veículos Aéreos Não Tripulados (VANTs) alcançaram o CAGR mais alto de 10,72%, impulsionados por conceitos de enxame que exigem enlaces resilientes e de baixa latência para manobras coordenadas. Os militares testam drones atribuíveis que transportam cargas úteis de guerra eletrônica descartáveis, cada um exigindo fluxos de telemetria que confirmam o efeito eletrônico sobre os alvos antes da autodestruição. Os pilotos de entrega comercial de encomendas também intensificam as necessidades de dados para verificação de rotas e desconflição do espaço aéreo.

As aeronaves tripuladas ainda comandavam 29,95% da receita total em 2025, refletindo grandes frotas de caças, aviões-tanque e transportes em ciclos de atualização de aviônicos. Os segmentos de mísseis e projéteis permanecem de nicho, mas críticos para a missão: os módulos de telemetria atrás das ogivas coletam análises de impacto que orientam ajustes de projeto em blocos subsequentes. Esses casos de uso variados ampliam o mercado de telemetria aeroespacial e de defesa porque os fornecedores devem adaptar a resistência, a criptografia e a agilidade de frequência a cada domínio enquanto mantêm economias de escala.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: O Setor Aeroespacial Comercial Acelera o Crescimento

Os requisitos de defesa ancoraram 63,30% do faturamento de 2025, mas o segmento aeroespacial comercial e civil acelera a um CAGR de 8,41% à medida que os protótipos de mobilidade aérea avançada passam do conceito à certificação. As plataformas de decolagem e pouso vertical elétrico (eVTOL) integram barramentos de telemetria multirredundantes, transmitindo simultaneamente dados de química de bateria, carga estrutural e tráfego aéreo.

Os provedores de banda larga via satélite também intensificam as aquisições, incorporando sensores de monitoramento de saúde em cada barramento para proteger as garantias de tempo de atividade para assinantes consumidores. À medida que as missões civis convergem com o gerenciamento de tráfego espacial militarizado, a demanda de uso duplo fortalece o mercado de telemetria aeroespacial e de defesa. Os padrões de componentes compartilhados permitem preços por volume que beneficiam ambos os lados da base de clientes.

Análise Geográfica

A América do Norte reteve a maior participação de 35,70% em 2025, pois os contratos do Departamento de Defesa dos Estados Unidos para veículos planadores hipersônicos e plataformas de ISR de próxima geração mantiveram as linhas domésticas ocupadas. Os principais contratantes agrupam a pesquisa e desenvolvimento de telemetria com propostas de sistema completo, mantendo o valor no país e sustentando robustos pipelines de engenharia. O forte apetite do capital de risco por startups espaciais consolida ainda mais a liderança regional.

A Ásia-Pacífico registra o CAGR mais rápido de 8,88% até 2031. A China escala a produção fabril de barramentos de pequenos satélites que são fornecidos com terminais ópticos plug-and-play, enquanto as ambições de lançamento reutilizável da Índia impulsionam requisições consistentes de componentes de telemetria para testes de ciclos térmicos. O Japão canaliza a expertise em robótica para transceivers miniaturizados de sondas lunares e de asteroides, transformando fornecedores regionais em definidores de preços globais para hardware ultracompacto.

A Europa persegue objetivos de gestão de tráfego aéreo autônomo e sustentável no âmbito do SESAR 3.0, levando os integradores locais a adotar rádios definidos por software com resiliência cibernética em aeronaves tripuladas e não tripuladas. A próxima Lei Espacial da União Europeia, com implementação prevista para o final de 2025, exigirá registros de conformidade para algoritmos de criptografia de telemetria que operam em slots orbitais da União Europeia. Esse novo regulamento pode desacelerar marginalmente as aquisições, mas, em última análise, harmoniza os padrões, ampliando a demanda endereçável para fornecedores certificados no mercado de telemetria aeroespacial e de defesa.

Cenário Competitivo

O mercado de telemetria aeroespacial e de defesa exibe consolidação moderada, na qual os principais integradores de sistemas controlam cadeias de valor completas, do sensor à análise. A aquisição da Ball Aerospace pela BAE Systems plc por USD 5,5 bilhões expandiu as comunicações ópticas e a capacidade do segmento terrestre de um dia para o outro. No início de 2025, a AeroVironment concluiu um acordo de USD 4,1 bilhões pela BlueHalo, adicionando expertise em guerra eletrônica que complementa sua franquia de sistemas não tripulados.

A Teledyne Technologies sustenta uma participação de 53,21% em seu nicho de sensores de alto desempenho graças a aquisições iterativas e robustas margens líquidas de 13,02%. A Kratos Defense se diferencia pela flexibilidade definida por software, implantando unidades quantumRadio e quantumFEP que trocam formas de onda sem alterações de hardware.[4]Kratos Defense, "Portfólio de Segmento Terrestre Definido por Software," kratosdefense.com A convergência de inteligência artificial de borda pressiona os fornecedores de hardware clássico a combinar silício com kits de ferramentas de aprendizado de máquina ou arriscar o deslocamento por entrantes nativos da nuvem.

Espaços em branco existem em enlaces com criptografia quântica e protocolos de malha autocurativa que mantêm a resiliência de comando quando nós individuais são bloqueados ou falham. As reformas de controle de exportação publicadas no Registro Federal dos Estados Unidos em outubro de 2024 facilitaram as remessas de telemetria espacial civil enquanto preservavam as salvaguardas do ITAR para cargas úteis de defesa. Os players que internalizarem a engenharia de conformidade antecipadamente reduzirão o tempo de comercialização e garantirão liderança à medida que a complexidade regulatória aumenta.

Líderes do Setor de Telemetria Aeroespacial e de Defesa

BAE Systems plc

Lockheed Martin Corporation

L3Harris Technologies, Inc.

Safran SA

RTX Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Comando de Sistemas Aéreos Navais concedeu à Divisão de Soluções de Defesa da Curtiss-Wright um contrato IDIQ de USD 50 milhões para fornecer hardware de sistemas de aquisição de dados de alta velocidade e serviços de reparo para seu Conjunto de Instrumentação de Testes de Voo Especial.

- Fevereiro de 2025: A Safran Defense & Space, Inc. (Grupo Safran) recebeu um pedido da Bell Textron Inc. para fornecer soluções de testes de voo embarcados e terrestres para seis aeronaves no âmbito do programa de Aeronave de Assalto de Longo Alcance Futura (FLRAA) do Exército dos Estados Unidos. O pedido apoia o desenvolvimento de capacidades avançadas de elevação vertical.

- Fevereiro de 2025: O Grupo Safran recebeu um contrato para fornecer equipamentos de testes de voo e antenas para o programa de Aeronave de Assalto de Longo Alcance Futura (FLRAA) do Exército dos Estados Unidos.

Escopo do Relatório Global do Mercado de Telemetria Aeroespacial e de Defesa

A telemetria é a medição e transmissão sem fio de dados de fontes remotas. Os sensores medem dados físicos ou elétricos convertidos em tensões elétricas específicas. Os multiplexadores combinam essas tensões com dados de temporização em um único fluxo de dados para transmissão a um receptor remoto. Na recepção, o fluxo de dados é separado em seus componentes originais, e os dados são exibidos e processados de acordo com as especificações do usuário.

O mercado de telemetria aeroespacial e de defesa foi segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em Rádio e Satélite. Por aplicação, o mercado é segmentado em Aeroespacial e Defesa. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de telemetria aeroespacial e de defesa nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Radiofrequência |

| Satélite |

| Laser/Óptico |

| Ethernet/Fibra Óptica |

| Transmissores e Sensores |

| Antenas e Moduladores |

| Plataformas de Software e Análise de Dados |

| Unidades de Processamento de Sinal |

| Equipamentos de Recepção Terrestre |

| Aeronaves |

| Espaçonaves e Veículos de Lançamento |

| Veículos Aéreos Não Tripulados (VANTs) |

| Mísseis e Projéteis |

| Embarcações Navais |

| Estações Terrestres |

| Aeroespacial |

| Defesa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tecnologia de Comunicação | Radiofrequência | ||

| Satélite | |||

| Laser/Óptico | |||

| Ethernet/Fibra Óptica | |||

| Por Componente | Transmissores e Sensores | ||

| Antenas e Moduladores | |||

| Plataformas de Software e Análise de Dados | |||

| Unidades de Processamento de Sinal | |||

| Equipamentos de Recepção Terrestre | |||

| Por Plataforma | Aeronaves | ||

| Espaçonaves e Veículos de Lançamento | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Mísseis e Projéteis | |||

| Embarcações Navais | |||

| Estações Terrestres | |||

| Por Usuário Final | Aeroespacial | ||

| Defesa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Telemetria Aeroespacial e de Defesa e qual é a sua taxa de crescimento?

O mercado está em USD 2,23 bilhões em 2026 e está previsto para atingir USD 3,12 bilhões até 2031, registrando um CAGR de 6,99%.

Qual tecnologia de comunicação está se expandindo mais rapidamente?

As soluções de telemetria a laser/óptico avançam a um CAGR de 9,07% porque oferecem largura de banda 10 a 100 vezes maior e enfrentam menos restrições espectrais do que os enlaces de rádio.

Por que os veículos aéreos não tripulados (VANTs) estão atraindo tanto investimento em telemetria?

A telemetria de VANTs registra o CAGR mais alto de 10,72%, pois os conceitos autônomos e de enxame exigem enlaces resilientes e de baixa latência para navegação, fusão de dados e monitoramento de saúde.

Qual região apresenta a maior oportunidade de crescimento para fornecedores de telemetria?

Espera-se que a Ásia-Pacífico se expanda a um CAGR de 8,88% até 2031, impulsionada pela produção de satélites da China, pelos programas de lançamento da Índia e pelas iniciativas de eletrônica miniaturizada do Japão.

Como os programas hipersônicos estão influenciando as especificações de telemetria?

Os veículos hipersônicos exigem transceivers resistentes a choques e a altas temperaturas que mantenham o bloqueio acima de Mach 5 e sobrevivam a múltiplos ciclos de reutilização, pressionando os fornecedores a entregar enlaces ultraconfiáveis e resistentes ao plasma.

Página atualizada pela última vez em: