Tamanho e Participação do Mercado de Conectores Aeroespaciais e de Defesa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

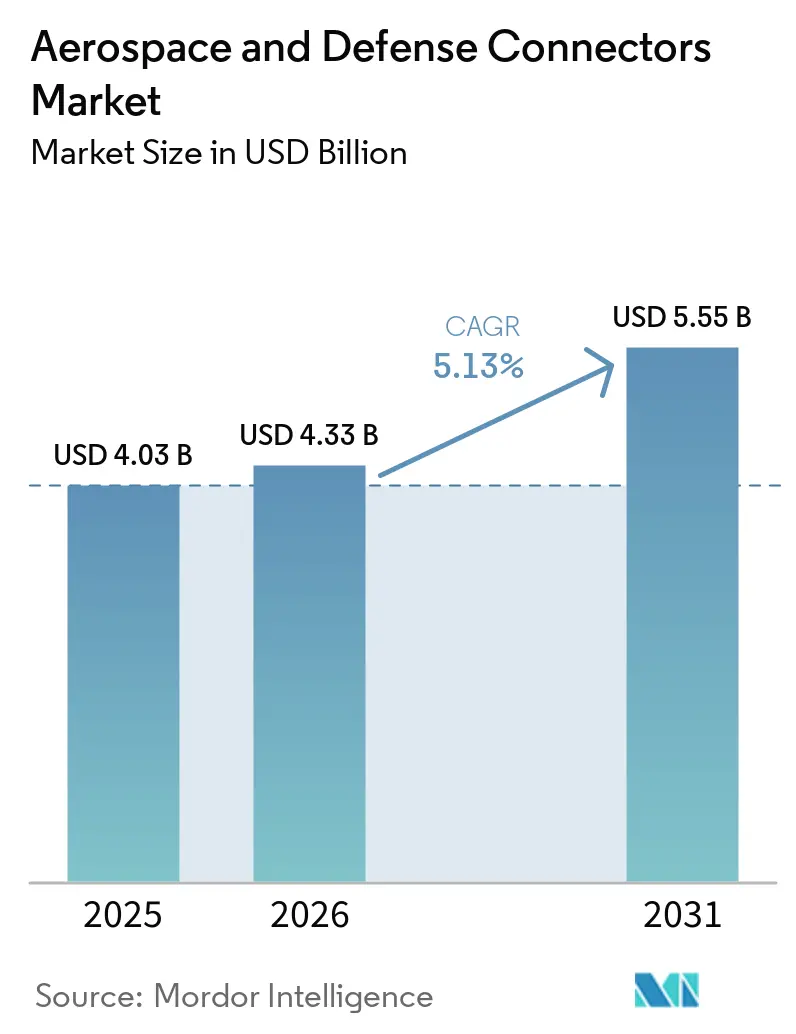

| Tamanho do Mercado (2026) | 4.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.13% CAGR |

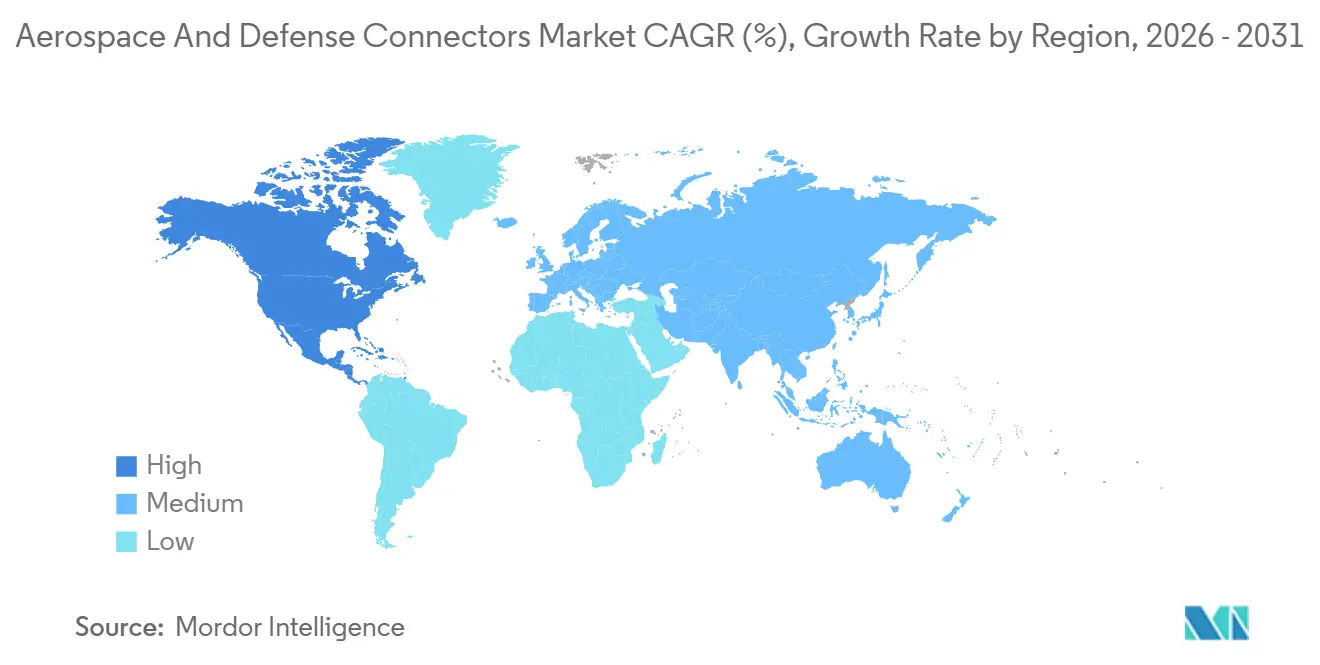

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectores Aeroespaciais e de Defesa pela Mordor Intelligence

Espera-se que o mercado de conectores aeroespaciais e de defesa cresça de USD 4,03 bilhões em 2025 para USD 4,33 bilhões em 2026 e atinja USD 5,55 bilhões até 2031, a um CAGR de 5,13% no período 2026-2031. O investimento persistente em aviônica preparada para 6G, eletrificação de plataformas de defesa e arquiteturas de cibersegurança por design sustenta o impulso de gastos no mercado de conectores aeroespaciais e de defesa. A tecnologia de fibra óptica mantém sua liderança de demanda ao proteger fluxos de dados de missão crítica contra interferência eletromagnética, enquanto soluções híbridas miniaturizadas capitalizam a rápida digitalização de ativos militares e espaciais. Os ciclos de aquisição regionais permanecem sincronizados com os elevados gastos em defesa, particularmente nos EUA, Japão e na UE, enquanto a recuperação da aviação comercial apoia ainda mais as remessas de conectores. Ao mesmo tempo, invólucros fabricados por manufatura aditiva e modelos de produção com fio digital encurtam os prazos de design até a qualificação, permitindo que os fornecedores atendam às exigências de entrega just-in-time para plataformas recém-lançadas.

Principais Conclusões do Relatório

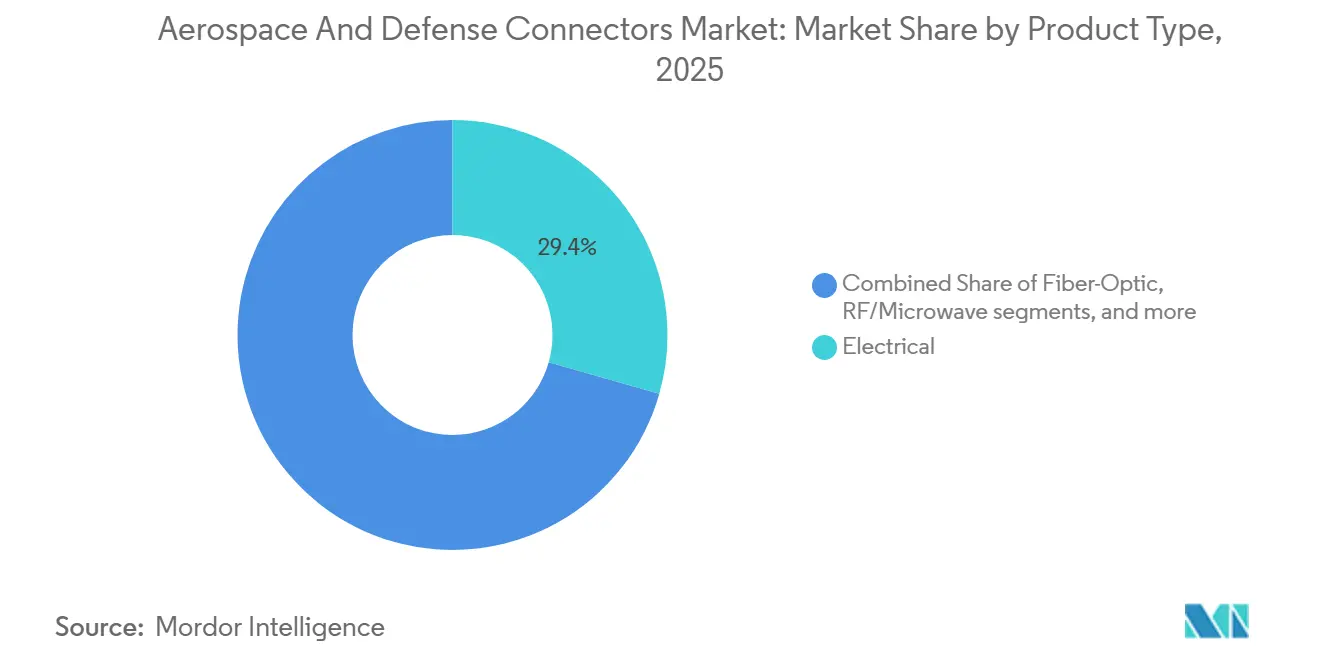

- Por tipo de produto, as soluções elétricas lideraram o mercado de conectores aeroespaciais e de defesa com uma participação de 29,40% em 2025, enquanto a fibra óptica deve crescer a um CAGR de 5,55% até 2031.

- Por formato do conector, os produtos circulares responderam por 45,46% da receita em 2025; os designs nano/micro-miniatura devem crescer a um CAGR de 5,99% até 2031.

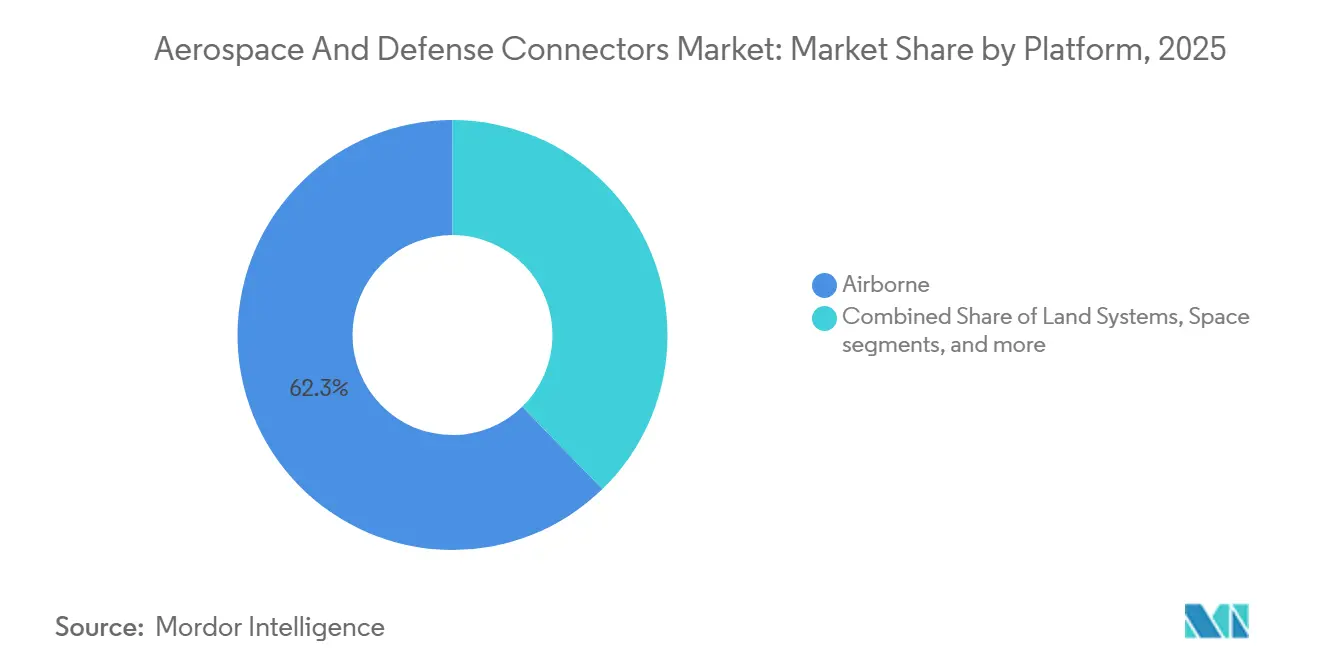

- Por plataforma, os sistemas aerotransportados responderam por 62,28% do tamanho do mercado de conectores aeroespaciais e de defesa em 2025, enquanto as aplicações espaciais devem expandir a um CAGR de 20,34% até 2031.

- Por usuário final, a produção OEM respondeu por 56,80% da receita de 2025 e deve crescer a um CAGR de 5,68% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 31,76% da participação de mercado em 2025, enquanto a América do Norte deve crescer a um CAGR de 5,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Conectores Aeroespaciais e de Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Constelações de satélites em órbita baixa impulsionando a demanda por nanoconectores | +2.10% | Global, concentrado nos programas espaciais dos EUA, UE e China | Médio prazo (2-4 anos) |

| Crescimento de pedidos para links de aviônica de alta largura de banda preparados para 6G | +1.80% | Global (adoção antecipada na América do Norte e UE) | Médio prazo (2-4 anos) |

| Eletrificação de plataformas de defesa (e-Propulsão, e-APU) | +1.50% | América do Norte e UE como núcleo, expansão para APAC | Longo prazo (≥ 4 anos) |

| Cibersegurança por design obrigatória para conectores de missão crítica | +1.20% | Global, impulsionado pelo CMMC do Departamento de Defesa dos EUA | Curto prazo (≤ 2 anos) |

| Invólucros metálicos fabricados por manufatura aditiva reduzem prazos de entrega | +0.90% | Centros de manufatura da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Centros de prototipagem rápida dentro dos principais OEMs (integração de fio digital) | +0.70% | Global, concentrado nos principais OEMs aeroespaciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Links de Aviônica de Alta Largura de Banda Preparados para 6G Impulsionam a Conectividade de Próxima Geração

A transição para a aviônica 6G exige especificações de conectores que atendam às frequências de ondas milimétricas da banda D, requerendo perda de inserção ultrabaixa e estabilidade de fase.[1]Instituto de Engenheiros Eletricistas e Eletrônicos, "Aplicações da Banda D para Aviônica 6G," ieee.org As forças armadas agora solicitam arquiteturas sem contato para servir radares de arranjo em fase e cargas de guerra eletrônica que não toleram degradação de sinal. As operações multidomínio aumentam as cargas de fusão de dados em tempo real, impulsionando a demanda por backbones ópticos de alta densidade no mercado de conectores aeroespaciais e de defesa. A adoção antecipada começou nos EUA, e vários programas europeus e fabricantes asiáticos seguiram à medida que o desenvolvimento de caças de próxima geração se acelerou. Os mandatos de cibersegurança CMMC 2.0 adicionam requisitos de criptografia e evidência de adulteração a cada interconexão, diferenciando os fornecedores capazes de incorporar hardware de segurança em footprints padrão. No médio prazo, as especificações de aviônica 6G permeará as frotas de transporte e reabastecimento, sustentando a demanda de substituição de longa cauda no mercado de conectores aeroespaciais e de defesa.

A Eletrificação de Plataformas de Defesa Acelera a Adoção de Conectores de Alta Potência

As iniciativas de propulsão híbrida e totalmente elétrica em aeronaves de asa rotativa, veículos de combate não tripulados e plataformas navais criam uma demanda constante por interconexões de alta potência que lidam com níveis elevados de tensão e corrente sem fuga térmica. Esses conectores também devem proteger a compatibilidade eletromagnética dentro de baias de aviônica densamente compactadas.[2]Marinha dos EUA, "Roteiro de Eletrificação para Elevação Vertical Futura," usnavy.mil Os integradores europeus e norte-americanos já migraram os atuadores secundários de controle de voo de sistemas hidráulicos para elétricos, e programas como o FLRAA incorporam sistemas de acionamento elétrico como arquitetura de base. Como os ciclos de aquisição abrangem décadas, a demanda acumulada cresce à medida que lotes de produção sucessivos requerem conectores qualificados idênticos, reforçando o volume de longo prazo no mercado de conectores aeroespaciais e de defesa.

Mandatos de Cibersegurança por Design Reformulam a Arquitetura dos Conectores

Os conectores devem incorporar rastreabilidade serializada, selos de evidência de adulteração e chips de autenticação segura incorporados que impeçam a falsificação. Fornecedores sem uma infraestrutura certificada de garantia de informações enfrentam desqualificação, o que restringe o fornecimento e eleva as barreiras de entrada. Empresas com conformidade antecipada, como a Stress Aerospace, garantiram compromissos plurianuais, sinalizando uma vantagem de pioneirismo. Portanto, o mercado de conectores aeroespaciais e de defesa recompensa os investimentos de capital em prontidão para auditoria cibernética e impulsiona a consolidação à medida que fornecedores menores saem do mercado.

O Crescimento das Constelações de Satélites Impulsiona a Inovação em Nanoconectores

O aumento das constelações em órbita baixa terrestre (LEO) requer milhares de nanoconectores endurecidos contra radiação por veículo de lançamento, ampliando assim o potencial de volume. Para missões de vários anos, esses dispositivos subminiatura devem suportar ciclagem térmica rápida, vibração e vácuo. Os lançadores comerciais dos EUA, europeus e chineses priorizaram footprints de soquete padrão que simplificam as linhas de montagem de alto rendimento. Os fornecedores que co-localizam instalações de prototipagem rápida próximas aos principais centros espaciais atendem a cronogramas agressivos de congelamento de design e garantem vitórias de design antecipadas, fortalecendo assim sua posição de longo prazo no mercado de conectores aeroespaciais e de defesa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falhas crônicas de corrosão por bigodes de estanho e fretting em zonas de vibração | -0.80% | Global (plataformas militares de alta vibração) | Curto prazo (≤ 2 anos) |

| A proibição de "PFHxS" pela UE limita o fornecimento de selantes de fluoropolímero | -0.60% | Núcleo da UE, impacto global indireto | Médio prazo (2-4 anos) |

| Escassez de operadores de crimpagem qualificados em depósitos de MRO | -0.40% | Global, concentrado em mercados aeroespaciais maduros | Médio prazo (2-4 anos) |

| Risco crescente de roubo de propriedade intelectual desencoraja o compartilhamento aberto de designs de referência | -0.30% | Global, afetando particularmente a transferência de tecnologia EUA-China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falhas de Corrosão por Bigodes de Estanho e Fretting Restringem a Confiabilidade

As regulamentações de solda sem chumbo levaram a acabamentos superficiais ricos em estanho que podem gerar bigodes condutores de até 10 milímetros de comprimento, causando curto-circuito em contatos adjacentes em invólucros MIL-DTL-38999 compactos. Os ambientes de helicópteros e caças amplificam a corrosão por fretting, degradando as superfícies de acoplamento e a continuidade elétrica. Os depósitos de manutenção relatam taxas de substituição mais altas e maior tempo de inatividade das aeronaves, exercendo pressão imediata sobre as métricas de prontidão. Novos revestimentos de níquel-fósforo e ouro-cobalto mostram potencial, mas a qualificação de defesa pode levar mais de três anos, atrasando a disponibilidade em campo. O mercado de conectores aeroespaciais e de defesa, portanto, enfrenta custos de qualidade elevados até que os acabamentos alternativos amadureçam.

As Restrições de Fluoropolímeros da UE Perturbam as Soluções de Vedação

A Agência Europeia de Produtos Químicos adicionou o PFHxS à sua lista de substâncias restritas, limitando o uso de selantes de fluoropolímero integrais aos conectores de sistemas de combustível.[3]Agência Europeia de Produtos Químicos, "Proposta de Restrição de PFHxS sob o REACH," echa.europa.eu Os fornecedores devem reprojetar gaxetas e anéis de vedação usando materiais alternativos para manter a resistência ao combustível em ciclos de temperatura de -65 °C a +200 °C. Os compostos substitutos requerem validação dispendiosa, enquanto os programas dos EUA que compartilham números de peças padrão também enfrentam reprojeto para evitar listas de materiais duplas. A janela de certificação de dois a quatro anos paralisa os lançamentos de produtos, atuando como um obstáculo de médio prazo para o mercado de conectores aeroespaciais e de defesa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Inovações de Alta Velocidade Impulsionam o Crescimento Rápido na Tecnologia de Fibra Óptica

O segmento elétrico deteve a maior participação em 2025, com 29,40%. Os conectores elétricos em aplicações aeroespaciais e de defesa estão intimamente ligados à mudança em direção a arquiteturas elétricas de alta potência, particularmente em aeronaves militares e sistemas navais. Plataformas como o F-35 Lightning II e o B-21 Raider dependem cada vez mais de subsistemas acionados eletricamente, incluindo atuadores eletromecânicos, sistemas de radar avançados e unidades de processamento a bordo. Essas plataformas operam em arquiteturas de 270 VCC e emergentes de 540 VCC, substituindo os sistemas hidráulicos tradicionais para aumentar a eficiência e a sobrevivência. Os conectores de fibra óptica crescerão ao CAGR mais rápido de 5,55% até 2031, impulsionados por sua imunidade à interferência eletromagnética e pelas crescentes velocidades de barramento de dados que excedem os limites do cobre. Essa liderança persiste à medida que as plataformas integram fusão de sensores, redes seguras e fluxos de vídeo em tempo real que sobrecarregam o cabeamento legado.

As soluções de cobre legadas ainda são adequadas para telemetria de baixa taxa e controles de segurança crítica, particularmente em aeronaves de asa rotativa, onde a familiaridade com a manutenção sustenta as aquisições. As famílias de RF/micro-ondas suportam radares de arranjo em fase devido às tolerâncias precisas de correspondência de fase, enquanto as unidades de alta potência/HVCC satisfazem os barramentos de e-propulsão de 800 volts. Os fornecedores que combinam contatos de compósito de matriz metálica com insertos dielétricos avançados alcançam menor peso e maior densidade de corrente, capturando atualizações de retrofit em frotas envelhecidas. Em conjunto, essas linhas de produtos sustentam o diversificado envelope de desempenho exigido pelo mercado de conectores aeroespaciais e de defesa.

Por Formato do Conector: Soluções Circulares Lideram Apesar do Impulso pela Miniaturização

Os conectores circulares garantiram uma participação de 45,46% em 2025, impulsionados principalmente pelas variantes MIL-DTL-38999, que permanecem como a interface de fato em aeronaves de asa fixa, aeronaves de asa rotativa e veículos blindados. Seu acoplamento de baioneta e vedação ambiental superam as alternativas durante os testes de névoa salina e vibração. No entanto, os pacotes nano/micro-miniatura estão crescendo mais rapidamente, com um CAGR de 5,99%, à medida que os construtores de satélites comprimem a eletrônica em fatores de forma cada vez menores. Portanto, o mercado de conectores aeroespaciais e de defesa equilibra a padronização legada com a miniaturização agressiva.

As soluções retangulares dominam as unidades substituíveis em linha de aviônica, onde a densidade do painel é uma consideração primordial. Os conectores mezzanine de placa a placa complementam a eletrônica modular, facilitando ciclos de atualização rápidos. A manufatura aditiva permite a criação de invólucros de uma peça que integram alívio de tensão e dissipadores de calor, reduzindo assim a contagem de peças. À medida que o design de fio digital prolifera, os engenheiros modelam o fluxo de ar do conector e o desempenho de EMI antecipadamente, minimizando os custos de reprojeto em estágio tardio no mercado de conectores aeroespaciais e de defesa.

Por Plataforma: Liderança Aerotransportada Desafiada pela Expansão Espacial

Os programas aerotransportados geraram 62,28% das vendas de 2025, refletindo tanto a sustentação da frota legada quanto a introdução de novos caças, aviões-tanque e jatos de treinamento na produção. No entanto, os sistemas espaciais marcam a trajetória mais alta com um CAGR de 20,34% devido ao ritmo de lançamento de megaconstelações, que exige milhares de nanoconectores por veículo. Os links de dados elétricos, ópticos e de alta velocidade devem suportar os extremos de radiação e temperatura dos ciclos orbitais repetidos, impulsionando a necessidade de nova ciência de materiais.

Os veículos terrestres mantêm uma participação estável por meio da adoção de modernização de rodas e esteiras, enfatizando invólucros circulares robustos com mitigação de choque e poeira. As plataformas navais e subsuperficiais requerem vedação hermética contra a entrada de água salgada; invólucros de aço inoxidável e titânio dominam aqui. Em todos os domínios, os sistemas não tripulados proliferam sensores e nós de computação de borda, aumentando as contagens cumulativas de conectores no mercado de conectores aeroespaciais e de defesa.

Por Usuário Final: A Produção OEM Impulsiona o Crescimento do Mercado

As linhas OEM responderam por 56,80% da receita de 2025 e devem crescer a um CAGR de 5,68% durante o período de previsão, sublinhando a vantagem de design-in dos fornecedores alinhados com o desenvolvimento de plataformas desde a fase conceitual. As listas de peças certificadas raramente mudam após a qualificação, resultando em receita de longo prazo. Os segmentos de pós-venda e MRO crescem mais lentamente, prejudicados pela escassez de técnicos e pelos prolongados intervalos de manutenção. Os fabricantes que entregam conectores sem ferramentas, com chave ou autodiagnósticos reduzem as dependências de habilidades e podem capturar uma parcela significativa dos gastos com retrofit, fortalecendo assim a continuidade no mercado de conectores aeroespaciais e de defesa.

Análise Geográfica

A Ásia-Pacífico respondeu por 31,76% do mercado em 2025. Essa dominância pode ser atribuída ao rápido crescimento dos setores de aviação e defesa em nações como China, Índia e Japão. Iniciativas como o KF-21 da Coreia do Sul e o programa de cibersegurança REDSPICE da Austrália aumentaram a demanda por links ópticos seguros. Embora a iniciativa Fabricado na Índia promova a produção local, as lacunas tecnológicas persistentes continuam a impulsionar a dependência de importações de fornecedores ocidentais. Além disso, as colaborações regionais, particularmente por meio de compensações da ASEAN, facilitam a montagem local de designs estrangeiros. Essa estratégia não apenas incorpora práticas de duplo fornecimento, mas também estabiliza a cadeia de suprimentos no mercado de conectores aeroespaciais e de defesa.

A América do Norte, impulsionada por sua base industrial madura, proeminentes fabricantes de defesa e um aumento na produção comercial, deve crescer a um CAGR de 5,35%. O mercado de conectores aeroespaciais e de defesa da região está colhendo benefícios das acelerações de programas como o KC-46A, B-21 e CH-53K, cada um integrando centenas de números de peças qualificados. Com os EUA aplicando o CMMC, os fornecedores domésticos obtêm certificações antecipadas, reduzindo os prazos de aquisição. O Canadá se destaca em usinagem de precisão e montagem de chicotes, enquanto as maquiladoras do México fabricam insertos moldados e subconjuntos de contatos, fluindo perfeitamente para o norte pelos corredores do USMCA. Essas colaborações transfronteiriças reforçam a resiliência, ao mesmo tempo em que mantêm a conformidade cibernética rigorosa.

A Europa aumenta as aquisições em linha com as metas da OTAN, liderada pelo fundo Sondervermögen da Alemanha de EUR 100 bilhões (USD 117,89 bilhões) para aeronaves de alto valor e baterias de defesa aérea. França, Itália e Suécia estão buscando parcerias de caças de próxima geração que estipulam cadeias de suprimentos europeias. As regras REACH e PFAS estão impulsionando a adoção de elastômeros e revestimentos alternativos, forçando reprojetos que temporariamente retardam as entregas de conectores. No entanto, uma vez que os materiais substitutos obtenham a aprovação EN-9100, os integradores europeus recuperarão o ritmo do cronograma. A compra de unidades Abrams e HIMARS pelos estados da Europa Oriental estimula a colaboração transatlântica EUA-UE, distribuindo a produção de conectores pelos dois continentes para garantir a segurança do fornecimento.

Cenário Competitivo

O mercado de conectores aeroespaciais e de defesa permanece moderadamente concentrado. TE Connectivity Corporation, Amphenol Corporation e ITT Inc. aproveitam linhas de fabricação de contatos, revestimento e sobremoldagem verticalmente integradas para garantir controle sobre qualidade e prazos de entrega. A aquisição da AirBorn pela Molex em dezembro de 2024 adicionou conjuntos de fibra MIL-SPEC e capacidade de backplane de alta velocidade, sinalizando uma mudança estratégica em direção a domínios de defesa de alta confiabilidade. A Smiths Interconnect introduziu contatos à base de cerâmica para margens de temperatura elevadas, ampliando a exposição a aplicações hipersônicas e de compartimento de motor.

Empresas de médio porte, como Radiall e Fischer Connectors, exploram a especialização em nichos de terminações ópticas em ambientes severos, enquanto a Glenair mantém sua força em circulares de desconexão rápida para sistemas de soldados desmontados. Os investimentos em manufatura aditiva da Collins Aerospace permitem uma resposta ágil de invólucros personalizados, diferenciando-a dos concorrentes apenas de catálogo. A conformidade com a cibersegurança emergiu como um fosso crítico quando as auditorias CMMC se tornaram obrigatórias no final de 2024; a acreditação de Nível 2 da Stress Aerospace a posicionou favoravelmente para programas classificados. Como ilustrado pela multa de USD 5,8 milhões da TE Connectivity, as falhas no controle de exportações ressaltam o risco regulatório e reforçam o prêmio em programas robustos de conformidade comercial.

Pequenos inovadores avançam os limites da miniaturização, mas os crescentes custos de qualificação e a escassez de mão de obra qualificada incentivam acordos de licenciamento com incumbentes maiores. A consolidação provavelmente continuará à medida que os principais fabricantes insistem em fornecedores financeiramente estáveis capazes de sustentação por várias décadas, moldando um mercado progressivamente mais restrito para conectores aeroespaciais e de defesa.

Líderes do Setor de Conectores Aeroespaciais e de Defesa

Amphenol Corporation

Eaton Corporation plc

TE Connectivity plc

Molex, LLC (Koch, Inc.)

ITT Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Molex, LLC, concluiu a aquisição da Smiths Interconnect, uma subsidiária do Smiths Group plc, com sede no Reino Unido. Esta aquisição representa um passo significativo na estratégia da Molex de avançar tecnologias que moldam o futuro e melhoram vidas. A Smiths Interconnect adiciona um amplo portfólio de produtos e capacidades complementares, incluindo conectores personalizados robustecidos, contatos, componentes de RF e transceivers ópticos projetados para ambientes severos.

- Outubro de 2025: A ITT Inc. apresentou suas mais recentes tecnologias aeroespaciais e de defesa na Reunião e Exposição Anual da AUSA de 2025 em Washington, D.C. A empresa introduziu o Ultra-High-Density C5 Warrior, uma solução de conector de desconexão durável que oferece taxas de dados superiores a 10 Gbps. Este produto está alojado no menor pacote selado do setor, projetado para suportar choque e vibração extremos.

- Julho de 2025: A Rosenberger Hochfrequenztechnik GmbH & Co. KG introduziu seus novos conectores EBM®. Esses conectores são projetados para aumentar a confiabilidade, durabilidade e facilidade de uso, atendendo à crescente demanda por transmissão de dados de alta velocidade e baixa manutenção em ambientes desafiadores.

Escopo do Relatório Global do Mercado de Conectores Aeroespaciais e de Defesa

Os conectores aeroespaciais e de defesa, projetados para aeronaves, espaçonaves e sistemas militares, se destacam em ambientes severos. Esses conectores elétricos especializados transmitem energia, sinais, dados, fibra óptica e sistemas de RF, tudo isso suportando condições extremas: de vibrações e flutuações de temperatura a umidade, poeira, pressão e interferência eletromagnética.

O mercado de conectores aeroespaciais e de defesa é segmentado por tipo de produto, formato do conector, plataforma, usuário final e geografia. Por tipo de produto, o mercado é segmentado em elétrico, fibra óptica, RF/micro-ondas, híbrido e alta potência. Por formato do conector, o mercado é segmentado em circular, retangular, placa a placa e nano/micro-miniatura. Por plataforma, o mercado é segmentado em aerotransportado, sistemas terrestres, naval e subsuperficial e espacial. Por usuário final, o mercado é segmentado em OEM e pós-venda. O relatório também abrange os tamanhos de mercado e previsões para o mercado de conectores aeroespaciais e de defesa nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Elétrico (Sinal e Potência) |

| Fibra Óptica |

| RF/Micro-ondas |

| Híbrido |

| Alta Potência |

| Circular |

| Retangular |

| Placa a Placa |

| Nano/Micro-miniatura |

| Aerotransportado |

| Sistemas Terrestres |

| Naval e Subsuperficial |

| Espacial |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Elétrico (Sinal e Potência) | ||

| Fibra Óptica | |||

| RF/Micro-ondas | |||

| Híbrido | |||

| Alta Potência | |||

| Por Formato do Conector | Circular | ||

| Retangular | |||

| Placa a Placa | |||

| Nano/Micro-miniatura | |||

| Por Plataforma | Aerotransportado | ||

| Sistemas Terrestres | |||

| Naval e Subsuperficial | |||

| Espacial | |||

| Por Usuário Final | OEM | ||

| Pós-venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de conectores aeroespaciais e de defesa?

O mercado de conectores aeroespaciais e de defesa atingiu USD 4,03 bilhões em 2025, USD 4,33 bilhões em 2026, e deve subir para USD 5,55 bilhões até 2031, registrando um CAGR de 5,13%.

Qual tipo de conector detém a maior participação atualmente?

O elétrico liderou com 29,40% de participação de mercado em 2025 devido à mudança em direção a arquiteturas elétricas de alta potência, particularmente em aeronaves militares e sistemas navais.

Qual plataforma está gerando o crescimento mais rápido na demanda por conectores?

As aplicações espaciais estão expandindo a um CAGR de 20,34%, impulsionadas pelas constelações de satélites em órbita baixa terrestre.

Por que os mandatos de cibersegurança estão influenciando o design dos conectores?

O CMMC 2.0 exige recursos de evidência de adulteração, rastreabilidade e autenticação segura em conectores de missão crítica, reformulando a qualificação dos fornecedores.

Como os invólucros fabricados por manufatura aditiva estão beneficiando os fornecedores de conectores?

Os invólucros metálicos impressos em 3D reduzem os prazos de prototipagem em até 20% e permitem geometrias complexas sem massa adicional.

Qual região deteve as maiores participações no mercado de conectores aeroespaciais e de defesa em 2025?

A Ásia-Pacífico dominou o mercado com 31,76% em 2025 devido ao aumento dos orçamentos de defesa no Japão, China, Coreia do Sul e Austrália.

Página atualizada pela última vez em: