Tamanho e Participação do Mercado de Vestíveis Militares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.82% CAGR |

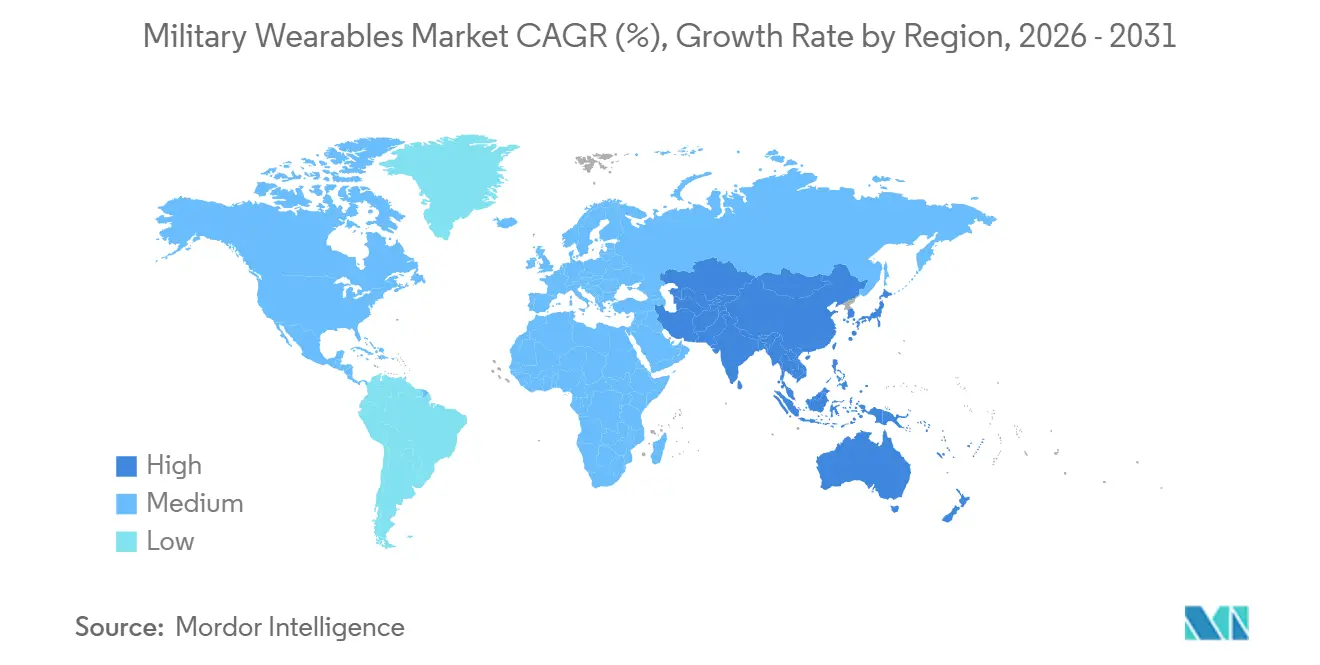

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vestíveis Militares por Mordor Intelligence

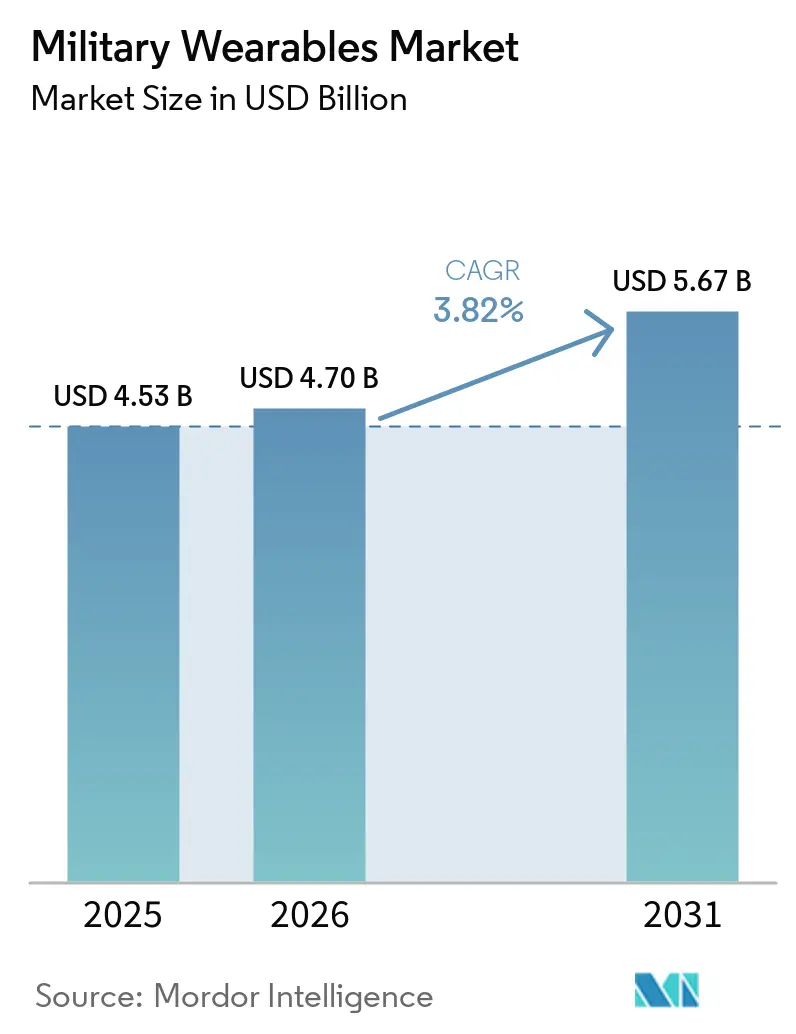

O tamanho do mercado de vestíveis militares está projetado para expandir de USD 4,53 bilhões em 2025 e USD 4,70 bilhões em 2026 para USD 5,67 bilhões até 2031, registrando um CAGR de 3,82% entre 2026 e 2031. O mercado avança com base em orçamentos estáveis de modernização de soldados. Esse suporte é visível em aquisições ativas, como o pedido de chamada da Bundeswehr em abril de 2026 para sistemas de soldados IdZ-ES adicionais no âmbito de um contrato-quadro mais amplo até 2030.[1]Fonte: Rheinmetall AG, "Bundeswehr bestellt Soldatensysteme IdZ-ES bei Rheinmetall," Rheinmetall, rheinmetall.com O mercado de vestíveis militares também está sendo moldado por uma mudança mais ampla em direção a operações desmontadas digitalizadas, nas quais o monitoramento fisiológico, os displays em rede e a computação integrada estão passando da fase de avaliação para uso de campo mais amplo nos programas da OTAN e alinhados. A estratégia competitiva no mercado de vestíveis militares está mudando de pilhas de hardware fechadas para designs modulares e ecossistemas liderados por parcerias, à medida que as principais empresas defendem os grandes programas. Ao mesmo tempo, empresas mais novas entram por meio de subsistemas de óptica, computação e software. A demanda regional permanece mais forte na América do Norte, enquanto a Ásia-Pacífico está se expandindo mais rapidamente à medida que os programas locais visam reduzir a dependência de fornecimento e construir capacidade de vestíveis indígenas em grandes bases de forças terrestres. O mercado de vestíveis militares ainda apresenta crescimento moderado porque sua demanda de maior volume vem de aquisições estáveis de proteção e comunicações. Ao mesmo tempo, as tecnologias mais disruptivas permanecem concentradas em coortes operacionais menores.

Principais Conclusões do Relatório

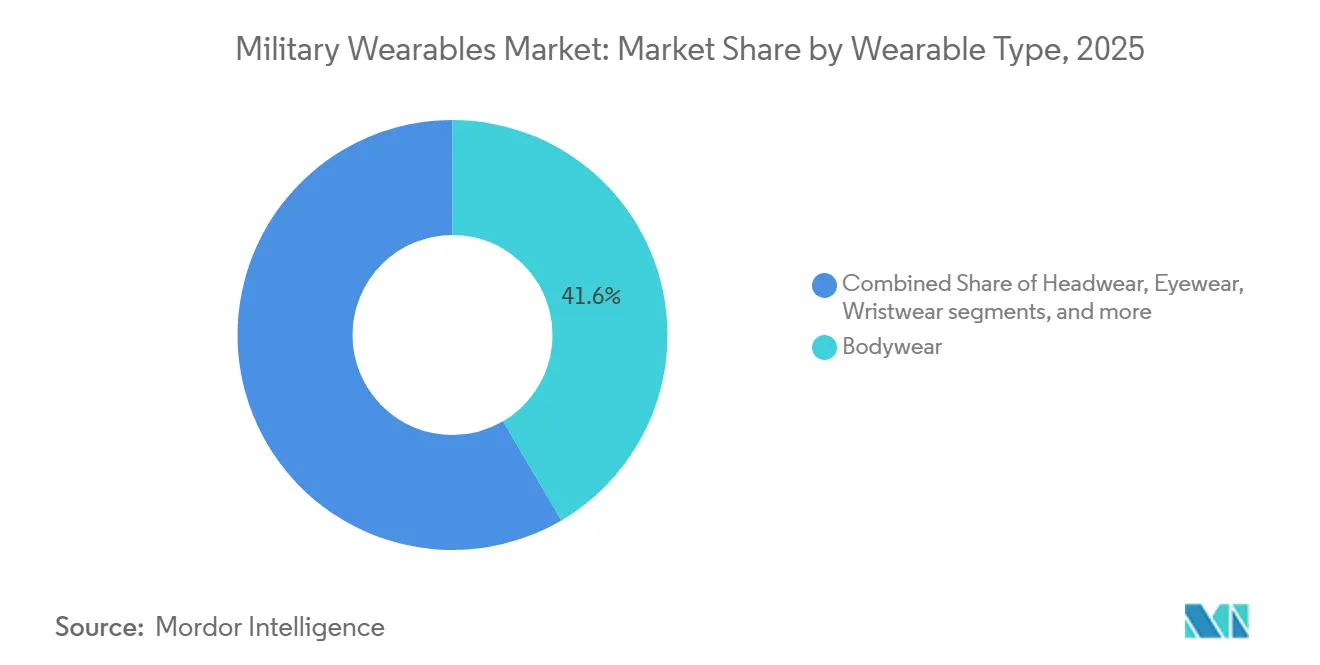

- Por tipo de vestível, as vestimentas corporais detinham 41,55% da participação do mercado de vestíveis militares em 2025, enquanto os exoesqueletos têm previsão de crescer a um CAGR de 6,65% até 2031.

- Por aplicação, comunicação e computação representaram 37,20% do tamanho do mercado de vestíveis militares em 2025, enquanto o gerenciamento de energia e potência tem projeção de expansão a um CAGR de 5,80% até 2031.

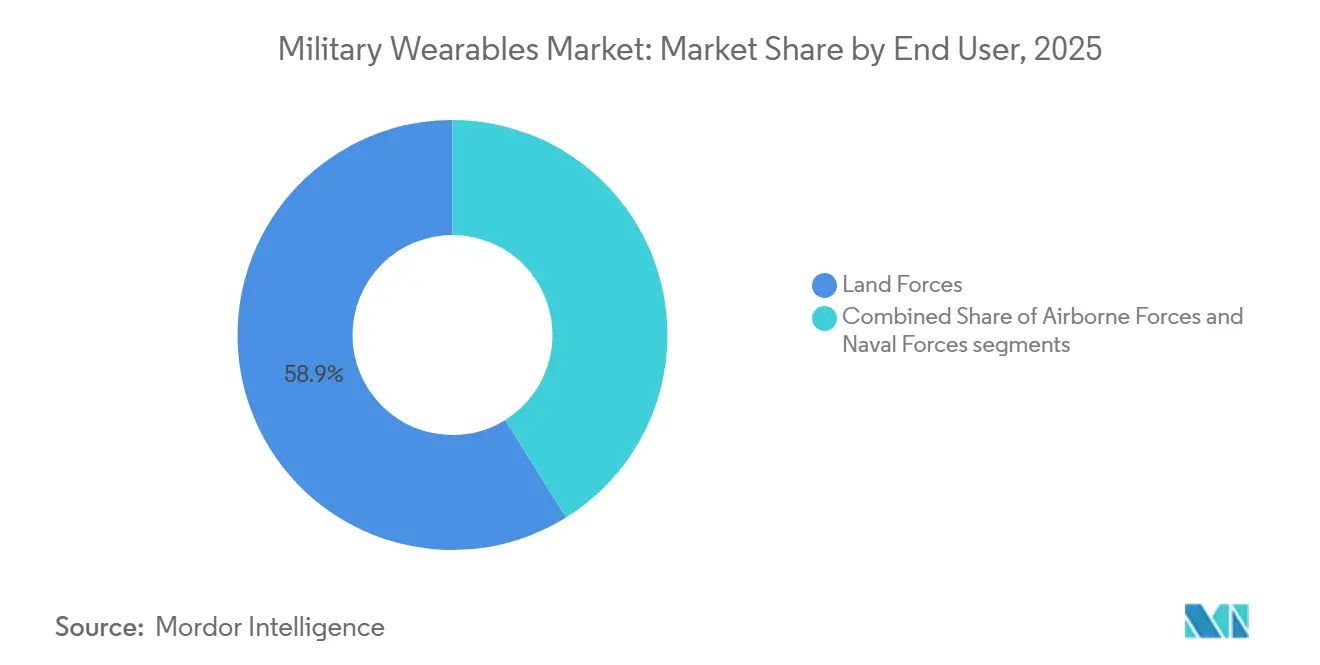

- Por usuário final, as forças terrestres detinham 58,85% do mercado em 2025, enquanto as forças aerotransportadas têm previsão de expansão a um CAGR de 6,42% até 2031.

- Por tecnologia principal, os têxteis inteligentes capturaram 34,40% do mercado em 2025, enquanto a robótica vestível e os atuadores têm previsão de crescer a um CAGR de 7,15% até 2031.

- Por geografia, a América do Norte detinha 47,65% da participação do mercado de vestíveis militares em 2025, enquanto a Ásia-Pacífico tem previsão de avançar a um CAGR de 6,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Wearables Militares*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do investimento global em programas de modernização de soldados de próxima geração | +1.0% | Global | Curto prazo (≤ 2 anos) |

| Crescente necessidade operacional de monitoramento biométrico e de saúde em tempo real | +0.7% | Global, com ganhos iniciais na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços na densidade de energia de baterias aprimorando a resistência em missões | +0.6% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Implantação de fusão de sensores baseada em IA para maior consciência situacional | +0.4% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de fotônica de baixo SWaP habilitando tecnologias de energia direcionada vestíveis | +0.3% | Nações da OTAN, Estados Unidos | Médio prazo (2-4 anos) |

| Integração de sistemas de realidade aumentada (RA) para visualização do campo de batalha e planejamento de missões | +0.2% | América do Norte, com expansão para a União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Investimento Global em Programas de Modernização de Soldados de Próxima Geração

Os gastos com modernização da defesa são a âncora de demanda mais clara para o mercado de vestíveis militares, pois vários grandes programas de soldados estão agora em fase de entrega, e não mais em fase conceitual. A Alemanha acelerou o ritmo quando a Rheinmetall garantiu um contrato-quadro de EUR 3,1 bilhões (USD 3,21 bilhões) para sistemas de soldados IdZ-ES em fevereiro de 2025, cobrindo até 368 conjuntos de equipamentos em nível de pelotão até 2030. Esse programa recebeu outro impulso em abril de 2026 com um pedido de chamada de EUR 1,0 bilhão (USD 1,21 bilhão) para 8.600 soldados adicionais, o que ampliou a visibilidade de curto prazo da demanda por armadura em rede, visão noturna e computação tática. O Canadá adicionou outro sinal claro de aquisição em maio de 2025, quando seu Departamento de Defesa Nacional contratou a Logistik Unicorp por CAD 19,70 milhões (USD 14,19 milhões) para fornecer equipamentos modernizados para 3.000 soldados como parte de seu esforço de atualização das forças leves.[2]Fonte: Governo do Canadá, "Contrato Concedido para Equipamentos Modernizados para as Forças Leves do Exército Canadense," Canada.ca, canada.ca Esses contratos importam além do valor total, pois cada pedido de sistema de soldado gera demanda por transportadores de proteção, eletrônicos embarcados, têxteis, módulos de energia e interfaces robustas em todo o mercado de vestíveis militares. O resultado é um ambiente de aquisição em que grandes contratos nacionais mantêm os principais contratantes no centro. Ainda assim, eles também criam um conjunto maior de oportunidades a jusante para fornecedores de subsistemas que conseguem atender aos padrões de qualificação militar.

Crescente Necessidade Operacional de Monitoramento Biométrico e de Saúde em Tempo Real

O monitoramento fisiológico em tempo real está se tornando uma capacidade prática no mercado de vestíveis militares, e não mais um conceito piloto limitado. O Exército dos EUA anunciou que o Programa de Monitoramento Remoto de Todos os Riscos Vestível foi implantado em unidades de operações especiais selecionadas no final de 2025 e está programado para implantação mais ampla nas forças conjuntas no ano fiscal de 2026. Essa mudança é importante porque demonstra que os sistemas vestíveis agora devem apoiar treinamento, segurança, consciência de riscos e prontidão para missões dentro do mesmo ambiente de hardware. O programa AlphaWear da RTI International integra monitoramento de estresse térmico e risco de infecção em uma plataforma de saúde de precisão voltada para a defesa.[3]Fonte: RTI International, "Plataforma Vestível AlphaWear para Saúde de Precisão Militar," RTI International, rti.org Lançado em outubro de 2025, o AlphaWear é uma plataforma de dados vestível para o pessoal militar dos EUA que permite o rastreamento em tempo real de estresse térmico, risco de infecção e saúde mental usando dispositivos no estilo fitness. Essa tecnologia destaca o papel crescente dos vestíveis no aprimoramento da prontidão militar e da eficiência operacional. À medida que essa capacidade se expande, o mercado de vestíveis militares se distancia ainda mais dos formatos de consumo, pois os designs militares devem acomodar proteção balística, equipamentos de comunicação e condições de campo contestadas, em vez de uso diário orientado ao conforto, fortalecendo um nicho protegido onde a integração específica para defesa importa tanto quanto o desempenho do sensor. Isso também aumenta o valor das camadas de software que podem transformar dados biométricos brutos em alertas utilizáveis sem adicionar mais carga de hardware por soldado.

Integração de Sistemas de Realidade Aumentada para Visualização do Campo de Batalha

Os sistemas de realidade aumentada continuam sendo um dos temas de investimento mais ativos no mercado de vestíveis militares, pois estão na interseção da visibilidade de comando, operações noturnas e fusão de sensores. A Anduril apresentou seu capacete modular EagleEye em outubro de 2025, com parceiros incluindo Meta, Qualcomm e Gentex, e informou que as unidades de avaliação de campo estavam programadas para revisão do Exército dos EUA em 2026. O apelo desses sistemas não se limita ao display em si, pois o capacete serve como gateway para comunicação, direcionamento, controle de sistemas autônomos e compartilhamento de dados dentro de uma única arquitetura vestível. Ao mesmo tempo, a experiência com o IVAS mostrou que a aceitação pelos soldados pode bloquear até mesmo um programa bem financiado quando o fator de forma, o esforço visual e a maturidade do software não se alinham com o uso operacional, de acordo com o registro de testes do Departamento de Defesa. Essa experiência está empurrando o mercado de vestíveis militares para longe de escolhas de design monolíticas e em direção a sistemas modulares e atualizáveis que podem alterar óptica, software e elementos de computação sem substituir toda a plataforma. O efeito líquido é que a visualização do campo de batalha permanece uma área de crescimento. Ainda assim, os futuros contratos tendem a favorecer fornecedores que possam comprovar adaptabilidade, menor carga de treinamento e melhores fatores humanos.

Aceleradores de IA Modulares de Padrão Aberto Reduzindo o SWaP para Processamento na Borda

A inferência de IA no corpo está emergindo como um impulsionador de demanda de ciclo mais longo no mercado de vestíveis militares, à medida que mais cargas de trabalho devem ser executadas na borda tática sem backhaul constante. A EDT introduziu sua plataforma EDGETAK em abril de 2025, baseada no NVIDIA Jetson Orin NX, posicionando o sistema para tarefas de IA de borda vestível em ambientes onde o processamento local é essencial. Essa direção é importante porque reduz a dependência de computação remota para reconhecimento de ameaças, fusão de dados e tarefas de suporte à missão que devem operar em condições negadas. Também se alinha com o movimento mais amplo de aquisição em direção à arquitetura modular, onde os ciclos de atualização de hardware podem ocorrer no nível do subsistema, em vez de por meio de uma substituição completa do sistema de soldado. O design de interface aberta é evidente em programas como o capacete PURSUIT da Gentex, compatível com MOSA, selecionado pela Marinha dos EUA em 2026 pela flexibilidade de integração. Em janeiro de 2026, a Gentex Corporation anunciou seu Sistema de Capacete PURSUIT como o Capacete de Asa Fixa de Próxima Geração (NGFWH). Este contrato de USD 22 milhões moderniza os equipamentos das tripulações aéreas, abordando desafios de segurança e ergonomia, ao mesmo tempo em que reforça a liderança da Gentex em soluções de proteção avançadas. Com o tempo, esse modelo pode ampliar o acesso para fornecedores menores de computação e software no mercado de vestíveis militares, mesmo que as grandes empresas continuem a controlar as principais estruturas de programa. A restrição prática é que a IA de borda só agrega valor quando seu consumo de energia, carga térmica e caminho de certificação permanecem aceitáveis para uso sustentado em campo.

Análise de Impacto das Restrições do Mercado de Wearables Militares*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de estruturas padronizadas de interoperabilidade entre as forças aliadas | -0.4% | Global (OTAN, coalizões da Ásia-Pacífico) | Médio prazo (2-4 anos) |

| Altos custos de segurança cibernética superando o retorno sobre o investimento em comparação com equipamentos legados | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Instabilidade geopolítica impactando as cadeias de suprimento de lítio e materiais críticos para baterias | -0.2% | Estados membros da OTAN, Estados Unidos | Médio prazo (2-4 anos) |

| Crescentes preocupações éticas sobre a vigilância biométrica contínua de soldados | -0.1% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Estruturas Padronizadas de Interoperabilidade entre as Forças Aliadas

A interoperabilidade continua sendo um freio estrutural no mercado de vestíveis militares, pois as operações de coalizão ainda não operam em torno de um único padrão compartilhado de hardware e dados. O Kit de Parceiro de Missão do Exército dos EUA aprimorou a conectividade multinacional de comando e controle durante exercícios como o Saber Strike 24 e o Saber Junction 24, permitindo consciência situacional compartilhada, chat seguro, comunicação por voz e ferramentas de colaboração. No entanto, persistem desafios significativos para alcançar uma interoperabilidade mais ampla de coalizão, particularmente em relação a redes de comunicação incompatíveis, protocolos de compartilhamento de dados, regras de classificação e a adoção de estruturas padronizadas baseadas em software entre as formações aliadas. A Europa está tentando resolver essa lacuna por meio de programas estruturados, como o esforço ACHILE, que trabalha para harmonizar os sistemas de soldados desmontados de próxima geração entre vários estados membros até 2027. O mesmo impulso é visível na base de defesa europeia mais ampla, onde o programa ARMETISS está desenvolvendo módulos comuns de vestuário inteligente em um consórcio multinacional. Até que esses esforços se traduzam em disciplina de interface no nível de aquisição, os exércitos continuarão a enfrentar custos de integração mais elevados sempre que as pilhas de vestíveis nacionais se encontrarem em implantações conjuntas. Isso aumenta os custos de mudança e tende a favorecer fornecedores transfronteiriços estabelecidos em detrimento de especialistas menores, o que retarda o ritmo em que o mercado de vestíveis militares pode escalar entre as alianças.

Altos Custos de Segurança Cibernética Superando o Retorno sobre o Investimento em Comparação com Equipamentos Legados

O endurecimento cibernético é outra restrição importante no mercado de vestíveis militares, pois cada dispositivo conectado aumenta o ônus de certificação e sustentação. Os programas que adicionam rede, sensoriamento e computação de borda também adicionam demandas de teste em torno de compatibilidade eletromagnética, garantia de sistema e atualizações seguras de software. O programa IVAS demonstra que desafios em rápida mudança podem afetar cronogramas e decisões de produção, pois resultados repetidos de testes e revisões necessárias levaram a atrasos apesar dos gastos cumulativos significativos do programa, especialmente para unidades que comparam vestíveis em rede avançados com equipamentos legados menos capazes, mas mais fáceis de implantar e manter. Empresas menores podem trazer inovação útil ao mercado de vestíveis militares, mas frequentemente enfrentam o maior desafio de custo, pois a infraestrutura de conformidade é cara e demorada para construir. O resultado é um mercado onde a promessa técnica nem sempre se traduz em adoção rápida, a menos que os casos cibernético e de certificação sejam tão sólidos quanto os operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Wearables Militares

Por Tipo de Vestível:

Exoesqueletos Transitam do Protótipo para Prioridade OperacionalAs vestimentas corporais representaram a maior participação em 2025, com 41,55%, e essa base ainda define o centro do volume no mercado de vestíveis militares. Essa posição reflete o fato de que as vestimentas corporais já estão no núcleo da proteção e do transporte de carga, o que as torna a camada mais fácil para a integração de eletrônicos entrar por meio dos canais de compra existentes. A cobertura para cabeça está se tornando cada vez mais significativa à medida que os capacetes evoluem para arquiteturas digitais modulares. O programa EagleEye da Anduril exemplifica essa tendência ao integrar proteção balística, visão habilitada por IA e interfaces de comando em uma plataforma unificada. Os óculos permanecem ativos por meio de atualizações de visão noturna e display, enquanto relógios e pulseiras e dispositivos auriculares continuam a desempenhar papéis menores, mas úteis, no controle local, na consciência da equipe e nas comunicações protegidas. O mercado de vestíveis militares, portanto, ainda depende de aquisições estáveis de itens corporais para escala, mesmo que os exoesqueletos atraiam a narrativa de crescimento mais forte na borda do segmento.

Os exoesqueletos têm previsão de crescer a um CAGR de 6,65% até 2031, tornando-os a categoria de crescimento mais rápido no mercado de vestíveis militares dentro da segmentação por tipo de vestível. Esse ritmo reflete uma clara mudança de programas de demonstração para relevância operacional, especialmente em missões onde resistência, transporte de carga e esforço repetitivo importam mais do que a escala ampla de unidades. O sinal de curto prazo mais forte veio da Ucrânia em março de 2026, quando as forças começaram a usar exoesqueletos na linha de frente para reduzir o esforço e melhorar a produtividade no carregamento de artilharia em condições de combate. No setor de vestíveis militares, esse tipo de uso em campo tem mais peso do que o desempenho em laboratório, pois as agências de aquisição buscam evidências de que os sistemas de suporte vestível podem funcionar sob estresse de campo, pressão de manutenção e condições de energia incertas.

Por Aplicação:

Gerenciamento de Energia e Potência Emerge como a Camada de Restrição CríticaComunicação e computação lideraram a divisão de aplicações, representando 37,20% do mercado de vestíveis militares em 2025, indicando que as operações em rede permanecem centrais para a demanda atual. Essa categoria continua ancorada por rádios, displays táticos e interfaces de gerenciamento de batalha que conectam o soldado individual à unidade mais ampla. Visão e vigilância continuam a atrair financiamento por meio de programas de visão noturna e display aumentado, enquanto navegação e posicionamento estão ganhando peso à medida que as forças se preparam para ambientes de sinal mais degradados ou negados. Proteção e sobrevivência ainda fornecem a base de volume mais estável porque estão vinculadas a ciclos de aquisição estabelecidos há muito tempo, e o monitoramento de saúde e estresse está ganhando terreno à medida que sistemas como o WARP mostram valor prático na segurança de treinamento e na prontidão da força. O mercado de vestíveis militares está, portanto, se ampliando entre as aplicações. No entanto, os maiores gastos ainda seguem as comunicações, enquanto a mudança mais rápida está ocorrendo na forma como os programas gerenciam a energia em todo o kit do soldado.

O gerenciamento de energia e potência tem projeção de crescer a um CAGR de 5,80% até 2031, emergindo como a área de aplicação de crescimento mais rápido no mercado de vestíveis militares. O aumento é atribuído a um fator operacional fundamental: cada display, sensor, rádio ou módulo de computação adicional aumenta os requisitos de energia do soldado. O segmento está ganhando importância porque os kits modernos de soldados não podem mais ser otimizados como dispositivos independentes; em vez disso, precisam de lógica de energia compartilhada, maior densidade de bateria e menor desperdício geral de energia durante missões prolongadas. No setor de vestíveis militares, o gerenciamento de energia está passando de uma função de suporte para uma parte central do design do sistema, pois a resistência afeta diretamente o tempo de missão, a mobilidade e o peso do equipamento.

Por Usuário Final:

Forças Terrestres Comandam o Volume, Forças Aerotransportadas AceleramAs forças terrestres representaram 58,85% do mercado em 2025, tornando-as o maior segmento de usuário final no mercado de vestíveis militares por uma margem significativa. Essa escala decorre da estrutura básica de força, pois os maiores exércitos mobilizam as maiores populações de soldados e, portanto, impulsionam os maiores volumes unitários de equipamentos de proteção, computação, sensores e kits de integração. Os programas terrestres também moldam quais tecnologias passam da avaliação para a aquisição de registro, pois essa base de usuários fornece o ambiente de teste mais amplo e a base mais sólida para decisões de sustentação de longo prazo, proporcionando às principais empresas estabelecidas uma vantagem, pois o histórico de certificação e a logística são críticos para os principais programas de modernização de forças.

As forças aerotransportadas têm previsão de crescer a um CAGR de 6,42% até 2031, tornando-as o grupo de usuário final de expansão mais rápida no mercado de vestíveis militares. Seu perfil de crescimento reflete uma necessidade maior de capacidade leve, configuração rápida e maior função por quilograma durante operações de inserção e de ciclo curto. A demanda naval permanece mais especializada e está vinculada a conjuntos de missões específicas, como aviação, comunicações a bordo de navios e patrulha marítima, em vez de padronização ampla no nível de formação. O resultado é uma estrutura dividida em que as forças terrestres continuam a dominar o mercado de vestíveis militares por escala, enquanto as aquisições aerotransportadas impulsionam uma adoção mais rápida de arquiteturas avançadas focadas em mobilidade. Essa combinação mantém o segmento equilibrado entre pedidos grandes e previsíveis e programas menores, mas de alto desempenho e movimento mais rápido.

Por Tecnologia Principal:

Têxteis Inteligentes Ancoram o Mercado, Robótica Vestível Define o RitmoOs têxteis inteligentes representaram 34,40% do mercado em 2025, tornando-os a camada de tecnologia atual mais ampla no mercado de vestíveis militares. Sua força reside no fato de que tecidos, transportadores e camadas base fornecem uma maneira prática de integrar monitoramento, energia e sensoriamento sem alterar o carregamento externo completo do soldado. Em 2025, o MIT apresentou um computador de fibra integrado a vestuário para reconhecimento de atividade vestível e monitoramento de saúde em tempo real. A tecnologia foi testada em condições árticas com pessoal do Exército e da Marinha dos EUA durante a missão Musk Ox II, destacando seu potencial para vestuário militar inteligente em ambientes extremos. A mesma direção está sendo seguida no nível de programa por meio da iniciativa ARMETISS, onde parceiros europeus estão desenvolvendo vestuário inteligente para termorregulação, monitoramento fisiológico, geoposicionamento e detecção de danos à armadura. O mercado de vestíveis militares, portanto, repousa hoje na integração baseada em têxteis para amplitude, enquanto a robótica, a fusão de sensores e a óptica avançada definem o ritmo da mudança de capacidade futura.

A robótica vestível e os atuadores têm previsão de crescer a um CAGR de 7,15% até 2031, o que lhes confere a trajetória mais rápida entre as tecnologias principais no mercado de vestíveis militares. Grande parte desse impulso vem da mesma lógica operacional que impulsiona a demanda por exoesqueletos, onde menor esforço, melhor manuseio de carga e resistência em missões podem justificar gastos mesmo para grupos de usuários menores. O uso de exoesqueletos na linha de frente da Ucrânia em 2026 reforçou que a robótica está se aproximando de valor real de missão, em vez de apenas promessa de laboratório. A óptica de RA e RV também está avançando por meio de colaboração militar e comercial, com Anduril e Meta vinculando requisitos de defesa ao desenvolvimento comercial de guias de onda para encurtar os ciclos de atualização.

Análise Geográfica

Mercado de Wearables Militares na América do Norte

A América do Norte deteve 47,65% do mercado em 2025, conferindo à região a maior participação no mercado de wearables militares e nas aquisições globais de wearables de defesa. Sua liderança decorre da profundidade dos orçamentos de defesa dos EUA, da presença de grandes integradores de sistemas e de uma base de aquisições capaz de absorver tanto as principais empresas estabelecidas quanto as empresas de tecnologia mais recentes.

Mercado de Wearables Militares na EMEA

A Europa está vivenciando uma atividade programática sincronizada, o que está impulsionando o mercado de wearables militares tanto nas aquisições nacionais quanto nas iniciativas industriais compartilhadas. A mudança no programa IVAS em 2025, quando a Anduril e a Microsoft expandiram sua parceria para o desenvolvimento futuro e suporte em nuvem, demonstrou com que rapidez a região pode redirecionar a liderança de programas quando as expectativas de desempenho não são atendidas. O Reino Unido reforçou esse impulso regional em fevereiro de 2026, quando o Ministério da Defesa concedeu à BlackTree Technologies um contrato no valor de até GBP 86 milhões (USD 116,99 milhões) para o Sistema de Dados Desmontado. O sistema com capacidade de inteligência artificial inclui rádios, fones de ouvido, tablets de exibição, cabos, baterias, bolsas e antenas, com entregas ao Exército britânico planejadas em etapas a partir de setembro de 2026 e implantação completa prevista para 2027. Em abril de 2026, o pedido de chamada do programa IdZ-ES da Alemanha ativou uma grande parcela no âmbito do contrato-quadro de fevereiro de 2025, o maior contrato-quadro de aquisição de sistemas para soldados da Rheinmetall e da BAAINBw. O pedido de EUR 1,04 bilhão (USD 1,21 bilhão) inclui a modernização dos sistemas existentes, a aquisição de 237 sistemas de pelotão adicionais e o apoio a subcontratados envolvidos em equipamentos de TI, óptica, optrónica, vestuário militar, equipamentos de proteção e serviços correlatos. O desenvolvimento de capacidades regionais também é visível em projetos de desenvolvimento conjunto, especialmente o ARMETISS, que conecta sete nações e 20 parceiros em torno de tecnologias de vestuário inteligente. Isso é significativo, pois a Europa está aumentando suas aquisições de equipamentos, mas também trabalhando para estabelecer uma arquitetura unificada e fortalecer as capacidades industriais locais para futuros ciclos de substituição. Em contrapartida, o Oriente Médio e a África respondem por uma parcela menor do mercado global. No entanto, o interesse em óptica avançada, sistemas montados na cabeça e fabricação de proteção localizada está impulsionando oportunidades de crescimento seletivo para fornecedores com parcerias regionais.

Mercado de Wearables Militares na APAC

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 6,45% até 2031, tornando-se o mercado regional de crescimento mais rápido para wearables militares. Esse ritmo reflete o aumento dos orçamentos de defesa, regras mais rigorosas de conteúdo nacional e a necessidade de modernizar grandes forças terrestres em ambientes de segurança contestados. O esforço F-INSAS da Índia, o trabalho da Plataforma Warrior da Coreia do Sul e o contínuo investimento da China em exoesqueletos e ferramentas digitais para soldados demonstram que a região não está se apoiando em um único modelo de adoção, mas em diversas trajetórias nacionais com diferentes estratégias industriais. A Austrália também agrega relevância por meio de trabalhos de desenvolvimento de baterias que apoiam os objetivos de maior autonomia por trás das implantações de wearables. O efeito estratégico mais amplo é que o crescimento da Ásia-Pacífico está construindo capacidade de oferta e demanda locais, o que pode melhorar a resiliência dos programas nacionais, mas também pode aprofundar as lacunas de interoperabilidade em todo o mercado de wearables militares.

Cenário Competitivo

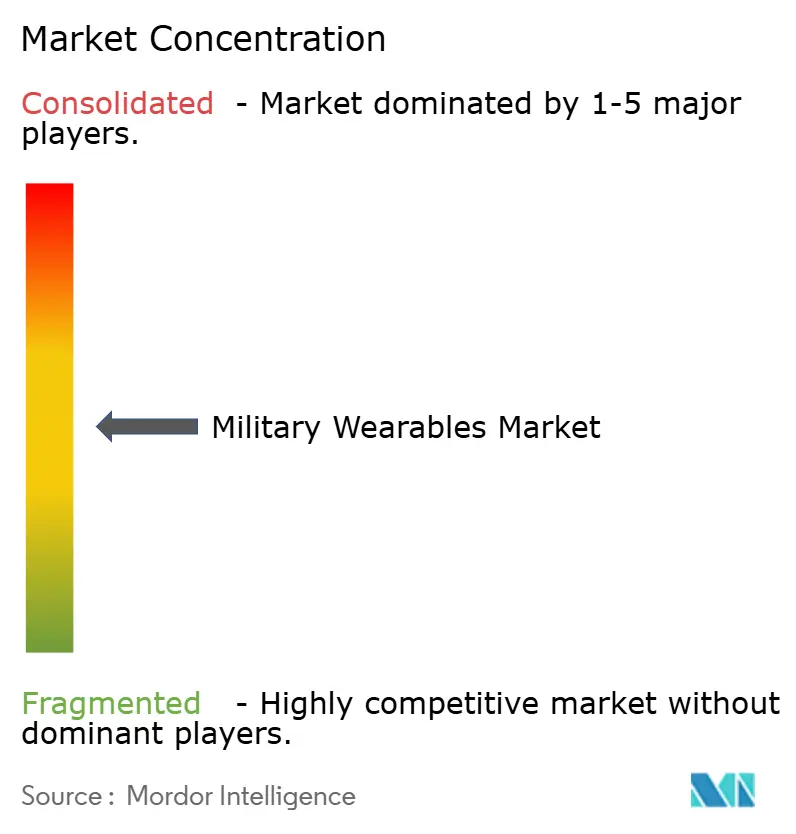

O mercado de vestíveis militares é moderadamente consolidado no nível de integração de sistemas, onde Rheinmetall, L3Harris Technologies, Saab AB, BAE Systems, Thales Group e Lockheed Martin permanecem centrais porque já controlam os caminhos de qualificação, os relacionamentos de programa e as redes de sustentação de longo prazo. Sua vantagem é mais forte em grandes programas de modernização de soldados, onde os escritórios de aquisição favorecem a capacidade de entrega comprovada em detrimento da inovação não testada isoladamente. Mesmo assim, a competição no mercado de vestíveis militares está mudando porque as posições mais valiosas estão se movendo do fornecimento de dispositivo único para a propriedade da arquitetura mais ampla do sistema de soldado. As empresas que controlam a espinha dorsal de integração podem capturar trabalho subsequente em óptica, computação, comunicações e software, mesmo quando componentes individuais vêm de fornecedores externos. É por isso que as parcerias de plataforma e as afirmações de interface aberta agora importam quase tanto quanto a especificação do dispositivo físico.

A Anduril é o desafiador mais claro da economia de programas mais antigos no mercado de vestíveis militares. Sua parceria expandida com o IVAS com a Microsoft em fevereiro de 2025 lhe deu uma posição mais forte em um programa emblemático dos EUA, enquanto sua parceria de maio de 2025 com a Meta vinculou capacidades comerciais de guia de onda e IA ao desenvolvimento de vestíveis de defesa. A Gentex mostrou uma resposta estratégica semelhante de um fornecedor estabelecido quando seu capacete PURSUIT foi selecionado pela Marinha dos EUA, apresentando um design compatível com MOSA construído para futura integração montada na cabeça. A L3Harris aprimorou sua posição no mercado de visão noturna de soldados dos EUA em 2026, quando o Exército selecionou seu sistema NOVA para o programa BiNOD sob um contrato de sete anos no valor de até USD 465 milhões. Esse contrato se baseia no papel anterior da L3Harris na produção do ENVG-B, durante o qual a empresa entregou mais de 20.000 unidades. No entanto, o programa BiNOD permanece uma iniciativa de múltiplos fornecedores, em vez de um caminho de atualização exclusivo para a L3Harris.

O espaço mais aberto no mercado de vestíveis militares está nas plataformas de dados biométricos, sistemas de energia conformais e computação de borda de baixo SWaP, onde as principais empresas ainda precisam de suporte especializado. A competição provavelmente permanecerá ativa nessas camadas porque os órgãos de aquisição estão cada vez mais interessados na inserção modular de novas capacidades, em vez de depender inteiramente de uma única pilha proprietária. Isso torna os fornecedores de subsistemas mais relevantes do que antes. No entanto, isso diminui o papel dos grandes integradores, pois a aceitação militar final continua a depender de testes em nível de programa, segurança e confiança na sustentação. Embora o equilíbrio de poder no mercado de vestíveis militares esteja evoluindo, escala, certificação e integração permanecem mais críticos do que a velocidade isoladamente.

Líderes do Setor de Vestíveis Militares

BAE Systems plc

Lockheed Martin Corporation

Thales Group

Rheinmetall AG

Saab AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Wearables Militares

- BAE Systems plc

- Lockheed Martin Corporation

- Thales Group

- Elbit Systems Ltd.

- Safran SA

- Northrop Grumman Corporation

- Rheinmetall AG

- RTX Corporation

- L3Harris Technologies, Inc.

- Honeywell International Inc.

- SAAB AB

- Gentex Corporation

- Teledyne Technologies Incorporated

- Ekso Bionics Holdings, Inc.

- Black Diamond Advanced Technology, LLC

Desenvolvimento Recente do Setor no Mercado de Wearables Militares

- Abril de 2026: A Rheinmetall garantiu um contrato de EUR 1,04 bilhão (USD 1,21 bilhão) da Bundeswehr para sistemas de soldados IdZ-ES adicionais, no âmbito de um contrato-quadro avaliado em até EUR 3,10 bilhões (USD 3,21 bilhões). Esse desenvolvimento ressalta o foco estratégico da Bundeswehr na modernização de suas capacidades digitais de campo de batalha. O contrato destaca o papel da Rheinmetall no avanço de sistemas integrados de soldados, com implicações para as tendências de aquisição de defesa e a crescente importância da conectividade digital nas operações militares por meio de plataformas como o D-LBO.

- Abril de 2026: A L3Harris Technologies recebeu um contrato de USD 465 milhões do Exército dos EUA para o programa de Dispositivo de Observação Noturna Binocular (BiNOD), enfatizando o foco das forças armadas em capacidades avançadas de visão noturna. O sistema NOVA integra tecnologia inovadora para atender às necessidades operacionais de longo prazo. Esse desenvolvimento destaca os crescentes investimentos na modernização de soldados, moldando estratégias de aquisição e reforçando o papel da L3Harris no fornecimento de soluções críticas de defesa que aprimoram a consciência situacional em diversos cenários operacionais.

- Abril de 2026: A divisão UES da AeroVironment garantiu um contrato de três anos no valor de USD 25 milhões do Laboratório de Pesquisa da Força Aérea (AFRL) para avançar tecnologias de desempenho humano para implantação em campo. O contrato faz a transição de sistemas de sensores, diagnósticos e materiais em estágio intermediário da pesquisa para o uso operacional. Esse contrato amplia o escopo da AeroVironment para incluir tecnologias de saúde e prontidão do combatente, alinhando-se com as prioridades de defesa dos EUA, como sobrevivência e transformação mais rápida de inovações laboratoriais em capacidades implantáveis.

- Fevereiro de 2026: A BlackTree Technologies garantiu um contrato de GBP 86 milhões (USD 116,99 milhões) do Ministério da Defesa do Reino Unido para fornecer sistemas de comunicação tática habilitados por IA, incluindo rádios, fones de ouvido e tablets. Esse desenvolvimento aprimora a tomada de decisões no campo de batalha e a eficiência operacional, ao mesmo tempo em que reduz os riscos de fogo amigo. Testado na Estônia, o Sistema de Dados Desmontado (DDS) demonstra potencial para adoção mais ampla pela OTAN, alinhando-se com o aumento dos gastos de defesa do Reino Unido e fomentando o crescimento da indústria de defesa doméstica por meio da criação de empregos e inovação.

Escopo do Relatório Global do Mercado de Vestíveis Militares

Os vestíveis militares são sistemas usados no corpo, montados no soldado ou integrados à plataforma, projetados para aprimorar comunicação, consciência situacional, navegação, proteção, monitoramento de saúde, gerenciamento de energia e desempenho operacional geral para o pessoal de defesa. Este relatório exclui vestíveis de consumo geral, dispositivos de fitness não militares, produtos comerciais de RA/RV e conceitos experimentais de vestíveis, a menos que sejam especificamente projetados, adquiridos, robustecidos ou integrados para aplicações militares.

O mercado de vestíveis militares é segmentado por tipo de vestível, aplicação, usuário final, tecnologia principal e geografia. Por tipo de vestível, o mercado é segmentado em cobertura para cabeça, óculos, relógios e pulseiras, vestimentas corporais, dispositivos auriculares e exoesqueletos. Por aplicação, o mercado é segmentado em comunicação e computação, visão e vigilância, navegação e posicionamento, gerenciamento de energia e potência, proteção e sobrevivência, e monitoramento de saúde e estresse. Por usuário final, o mercado é segmentado em forças terrestres, aerotransportadas e navais. Por tecnologia principal, o mercado é segmentado em têxteis inteligentes, óptica e guias de onda de RA/RV, fusão de sensores baseada em IA, coleta de energia, robótica vestível e atuadores, e displays flexíveis e transparentes. O relatório também abrange os tamanhos de mercado e previsões para o mercado de vestíveis militares nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

Visão Geral da Segmentação

| Cobertura para Cabeça |

| Óculos |

| Relógios e Pulseiras |

| Vestimentas Corporais |

| Dispositivos Auriculares |

| Exoesqueletos |

| Comunicação e Computação |

| Visão e Vigilância |

| Navegação e Posicionamento |

| Gerenciamento de Energia e Potência |

| Proteção e Sobrevivência |

| Monitoramento de Saúde e Estresse |

| Forças Terrestres |

| Forças Aerotransportadas |

| Forças Navais |

| Têxteis Inteligentes |

| Óptica e Guias de Onda de RA/RV |

| Fusão de Sensores Baseada em IA |

| Coleta de Energia |

| Robótica Vestível e Atuadores |

| Displays Flexíveis e Transparentes |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Vestível | Cobertura para Cabeça | ||

| Óculos | |||

| Relógios e Pulseiras | |||

| Vestimentas Corporais | |||

| Dispositivos Auriculares | |||

| Exoesqueletos | |||

| Por Aplicação | Comunicação e Computação | ||

| Visão e Vigilância | |||

| Navegação e Posicionamento | |||

| Gerenciamento de Energia e Potência | |||

| Proteção e Sobrevivência | |||

| Monitoramento de Saúde e Estresse | |||

| Por Usuário Final | Forças Terrestres | ||

| Forças Aerotransportadas | |||

| Forças Navais | |||

| Por Tecnologia Principal | Têxteis Inteligentes | ||

| Óptica e Guias de Onda de RA/RV | |||

| Fusão de Sensores Baseada em IA | |||

| Coleta de Energia | |||

| Robótica Vestível e Atuadores | |||

| Displays Flexíveis e Transparentes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de vestíveis militares até 2031?

O mercado de vestíveis militares tem previsão de atingir USD 5,67 bilhões até 2031, crescendo de USD 4,70 bilhões em 2026 a um CAGR de 3,82%.

Qual tipo de vestível está crescendo mais rapidamente nas aplicações de defesa?

Os exoesqueletos têm projeção de registrar o crescimento mais rápido dentro da segmentação por tipo de vestível, com um CAGR de 6,65% até 2031.

Qual área de aplicação lidera atualmente os gastos em vestíveis militares?

Comunicação e computação liderou a demanda de aplicações com 37,20% de participação em 2025, refletindo o papel central da rede e da conectividade de comando.

Qual segmento de serviço armado cria a maior base de demanda?

As forças terrestres representaram 58,85% da demanda em 2025 devido ao seu maior tamanho de força e ao seu papel nos amplos programas de modernização de soldados.

Qual região está se expandindo mais rapidamente na adoção de vestíveis militares?

A Ásia-Pacífico tem previsão de crescer mais rapidamente a um CAGR de 6,45% até 2031, apoiada por programas indígenas e modernização de grandes forças terrestres.

Qual camada de tecnologia tem o uso comercial atual mais amplo em vestíveis militares?

Os têxteis inteligentes lideraram a tecnologia principal com 34,40% de participação em 2025, pois oferecem um caminho prático para integrar sensoriamento e monitoramento ao equipamento existente.

Página atualizada pela última vez em: