Tamanho e Participação do Mercado de Aprendizagem Adaptativa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

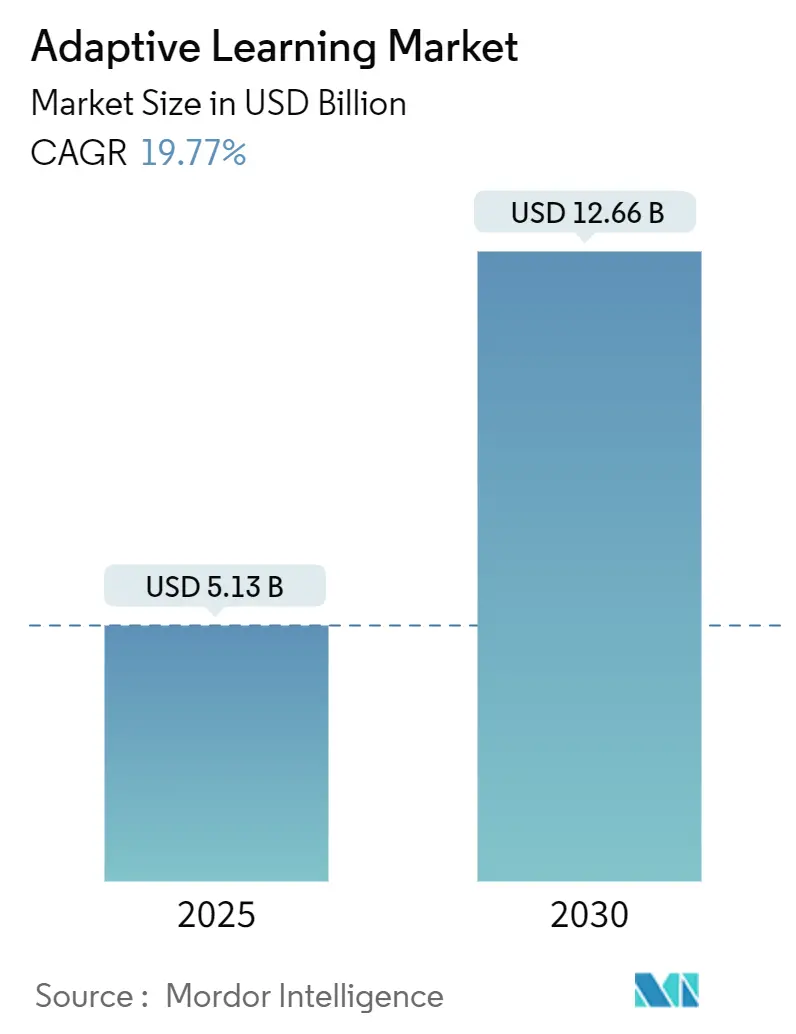

| Tamanho do Mercado (2025) | 5.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.66 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aprendizagem Adaptativa por Mordor Intelligence

O tamanho do mercado de aprendizagem adaptativa foi de USD 5,13 bilhões em 2025 e está previsto para atingir USD 12,66 bilhões em 2030, expandindo-se a um CAGR de 19,77%. O crescimento reflete uma mudança global do ensino padronizado para a personalização impulsionada por inteligência artificial, que calibra a dificuldade do conteúdo e o ritmo para cada aprendiz. Os investimentos em tecnologia no pós-pandemia, a expansão da largura de banda em nuvem e o financiamento favorável do setor público continuam a acelerar a adoção. Os fornecedores de plataformas e software defendem sua participação por meio de inovação em algoritmos, enquanto os prestadores de serviços capturam valor ao resolver os pontos críticos de integração e treinamento de professores. Os mandatos de privacidade de dados e a complexidade dos sistemas legados moderam a adoção no curto prazo, mas os ganhos comprovados em resultados de aprendizagem sustentam a demanda de longo prazo por soluções adaptativas.

Principais Conclusões do Relatório

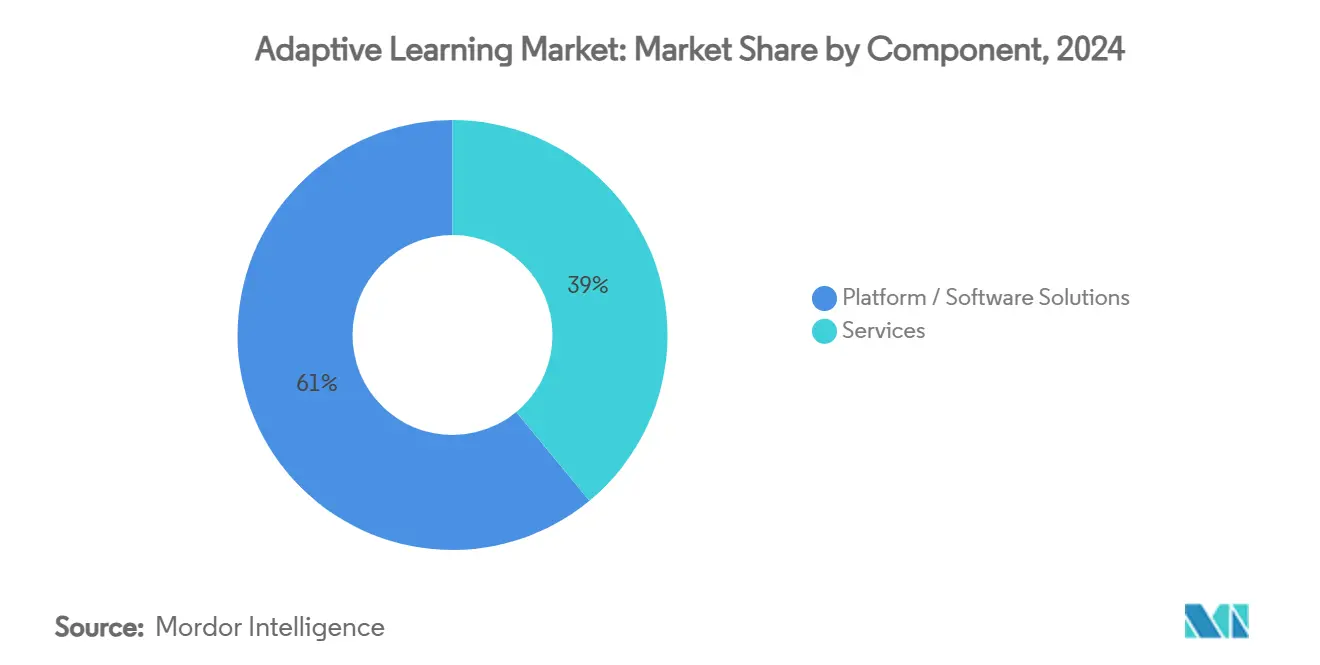

- Por componente, as soluções de plataforma e software lideraram com 61,0% da participação do mercado de aprendizagem adaptativa em 2024; os serviços profissionais estão projetados para registrar o CAGR mais rápido de 19,87% até 2030.

- Por modo de implantação, a implantação em nuvem representou 71,3% do tamanho do mercado de aprendizagem adaptativa em 2024 e avança a um CAGR de 19,9% até 2030.

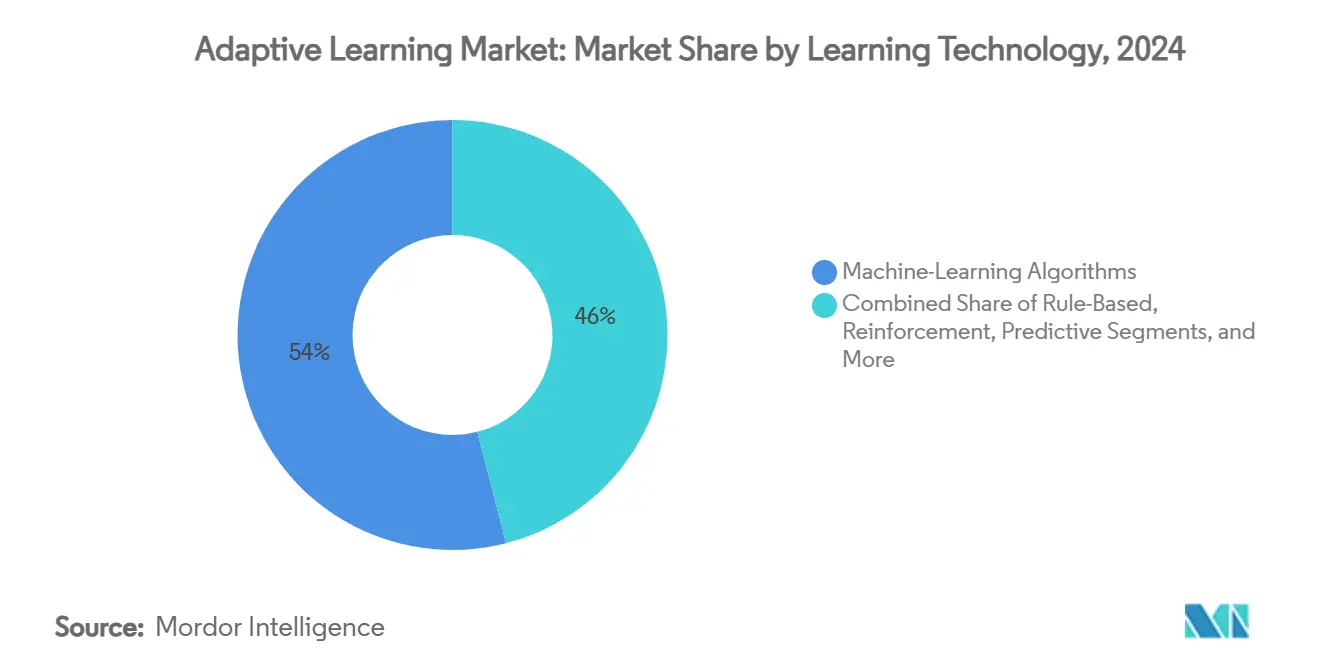

- Por tecnologia de aprendizagem, os algoritmos de aprendizado de máquina detinham 54,0% de participação em 2024, enquanto os agentes de aprendizado por reforço estão previstos para crescer a um CAGR de 20,2% até 2030.

- Por usuário final, as escolas de ensino básico e médio comandaram 42,5% da participação do mercado de aprendizagem adaptativa em 2024; os usuários corporativos e empresariais registram o maior CAGR projetado de 20,7% até 2030.

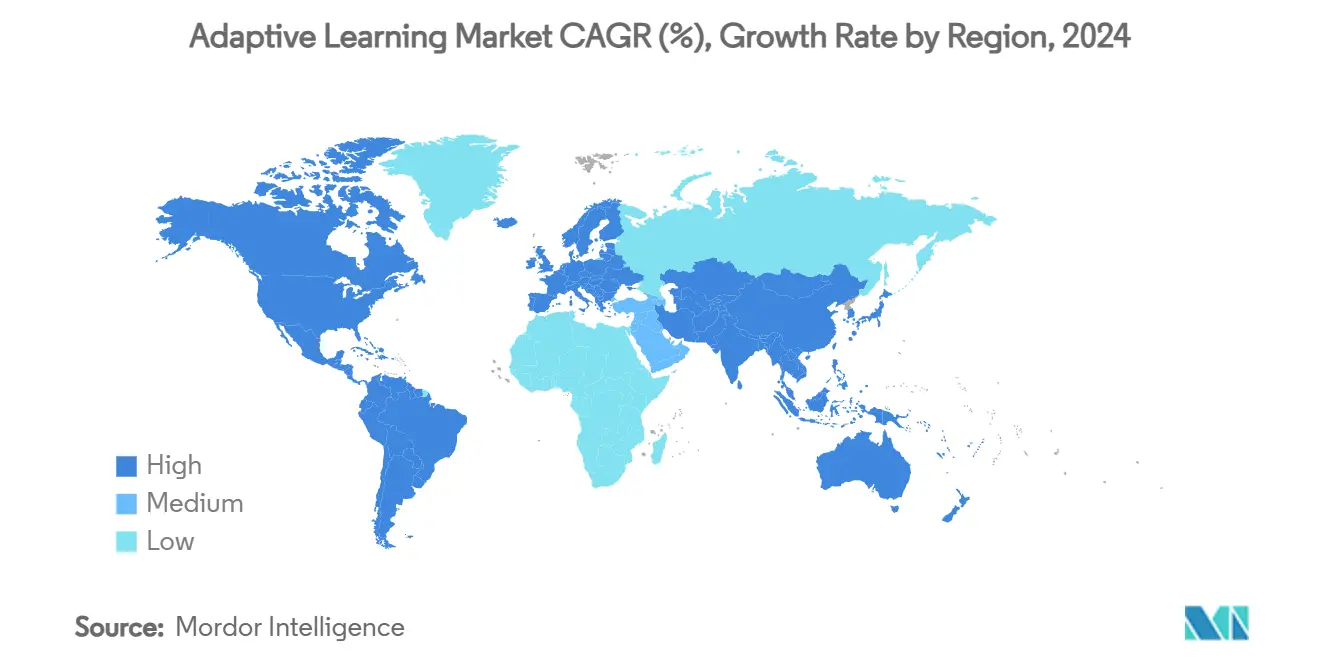

- Por geografia, a América do Norte contribuiu com 44,6% de participação na receita em 2024, enquanto a região Ásia-Pacífico está definida para expandir a um CAGR de 20,5% até 2030.

Tendências e Perspectivas do Mercado Global de Aprendizagem Adaptativa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida digitalização dos currículos de ensino básico e médio no pós-COVID | | +4.2% | Global (América do Norte e Europa lideram) | Médio prazo (2 a 4 anos) |

| Orçamentos de aprendizagem e desenvolvimento corporativos migrando para plataformas de qualificação orientadas por dados | +3.8% | América do Norte e União Europeia, crescendo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ferramentas de autoria nativas em nuvem reduzindo o custo total de propriedade | +2.9% | Global | Curto prazo (≤ 2 anos) |

| Estratégias nacionais de inteligência artificial financiando projetos-piloto de tutoria adaptativa | +2.1% | União Europeia, China, Singapura, mercados emergentes | Longo prazo (≥ 4 anos) |

| Silício de inteligência artificial de borda viabilizando aprendizagem adaptativa offline | +1.8% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2 a 4 anos) |

| Interface de usuário neuro-adaptativa impulsionando indicadores-chave de desempenho de eficácia de aprendizagem | +1.4% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida digitalização dos currículos de ensino básico e médio no pós-COVID

Os sistemas escolares aceleraram a implantação de tecnologia em três a cinco anos durante os confinamentos da pandemia, criando investimentos já realizados que agora exigem retornos instrucionais demonstráveis. Os distritos que começaram com ferramentas padrão de sistemas de gestão de aprendizagem estão migrando para plataformas adaptativas para elevar as pontuações em testes e justificar o financiamento. Montana, por exemplo, selecionou DreamBox Learning para quase 30.000 alunos, sinalizando um impulso em nível estadual. [1]Escritório de Instrução Pública de Montana, "O Escritório de Instrução Pública de Montana Seleciona o DreamBox Learning da Discovery Education para Aumentar o Desempenho de Aprendizagem dos Alunos de Montana," mt.gov Os fornecedores de plataformas capazes de evidenciar ganhos em resultados encontram compradores receptivos, enquanto a demanda por serviços profissionais aumenta para implantação e treinamento de professores. Os distritos rurais, no entanto, ainda enfrentam restrições de largura de banda e de pessoal que retardam a expansão.

Orçamentos de aprendizagem e desenvolvimento corporativos migrando para plataformas de qualificação orientadas por dados

As empresas estão realocando orçamentos de aprendizagem para sistemas que identificam lacunas de competências e prescrevem percursos personalizados. A agenda de requalificação de USD 1 bilhão da AT&T e os agentes de inteligência artificial da Uplimit treinando 1.000 funcionários simultaneamente exemplificam o apetite corporativo por aprendizagem de precisão em escala. Fornecedores como a Workera integram diagnósticos adaptativos com dados de recursos humanos para vincular os gastos com treinamento a métricas de produtividade. O impulso sustenta o CAGR de 21,7% do segmento e intensifica a concorrência por parcerias de integração de tecnologia da informação empresarial.

Ferramentas de autoria nativas em nuvem reduzindo o custo total de propriedade

As arquiteturas de microsserviços permitem que as instituições dimensionem os recursos computacionais sob demanda, reduzindo a sobrecarga de infraestrutura em até 40% em relação aos ambientes locais. [2]Aman K. Singh, "Plataformas de eLearning Nativas em Nuvem: Um Guia para Escalabilidade e Segurança," elearningindustry.com. Fornecedores como a dominKnow simplificam a autoria colaborativa e as atualizações automatizadas, reduzindo os ciclos de desenvolvimento de conteúdo e ampliando o acesso para escolas menores. [3]dominKnow, "Ferramentas de Autoria de eLearning Baseadas em Nuvem – dominKnow," dominknow.com. O menor custo de propriedade impulsiona o CAGR líder de 24,8% da nuvem, mas também eleva as expectativas de entrega contínua de funcionalidades e protocolos de segurança robustos.

Estratégias nacionais de inteligência artificial financiando projetos-piloto de tutoria adaptativa (por exemplo, Plano de Ação para a Educação Digital da União Europeia 2027)

Os programas do setor público injetam subsídios consideráveis na educação habilitada por inteligência artificial. A União Europeia destinou EUR 108 milhões (USD 121,0 milhões) para currículos de mundos virtuais e computação de borda. Singapura comprometeu SGD 1 bilhão (USD 740 milhões) para implantações nacionais de inteligência artificial, enquanto as diretrizes federais dos Estados Unidos promovem a alfabetização em inteligência artificial no ensino básico e médio. O endosso governamental legitima as soluções de aprendizagem adaptativa, reduz o risco de adoção e catalisa o coinvestimento de partes interessadas privadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de privacidade de dados complicam a coleta de dados dos aprendizes | −2.8% | União Europeia, América do Norte, repercussão global | Curto prazo (≤ 2 anos) |

| Alta complexidade de integração com sistemas legados de informações de alunos e sistemas de gestão de aprendizagem | −2.1% | Global | Médio prazo (2 a 4 anos) |

| Lacuna de requalificação de professores retarda a adoção em sala de aula | −2.4% | Global, áreas com poucos recursos | Médio prazo (2 a 4 anos) |

| Preocupações com viés algorítmico desencadeando uma triagem mais rigorosa de fornecedores | −1.9% | União Europeia, América do Norte, expandindo para Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de privacidade de dados complicam a coleta de dados dos aprendizes

O RGPD, o FERPA e a iminente Lei de Inteligência Artificial da União Europeia classificam a inteligência artificial educacional como de alto risco, exigindo controles robustos de consentimento, transparência e mitigação de viés que acrescentam de 15% a 25% aos orçamentos dos projetos e prolongam as implantações em até seis meses. [4]Nhi Nguyen, "O que é a Lei de Inteligência Artificial da União Europeia? Uma visão geral abrangente," feedbackfruits.com. Os fornecedores menores têm dificuldade em alocar recursos para conformidade, potencialmente consolidando o poder de mercado entre os incumbentes com capital abundante. As instituições avaliam cláusulas de soberania de dados e padrões de criptografia antes da adjudicação de contratos, prolongando os ciclos de vendas.

Alta complexidade de integração com sistemas legados de informações de alunos e sistemas de gestão de aprendizagem

Universidades e distritos frequentemente operam sistemas de informações de alunos e de classificação com décadas de existência, desprovidos de interfaces de programação de aplicações modernas. Projetos como o pipeline de dados Unizin–D2L exigiram extenso trabalho de extração, transformação e carga para comprimir o processamento noturno de 12 horas para 2 horas. As interfaces personalizadas elevam os custos em até 50% e exigem suporte contínuo de serviços profissionais, sendo este o principal motivo pelo qual os serviços crescem mais rapidamente do que o mercado geral de aprendizagem adaptativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Impulsionam o Sucesso da Implementação

Os serviços profissionais expandiram-se a um CAGR de 19,87%, superando o crescimento geral do mercado de aprendizagem adaptativa de 19,77%, à medida que as instituições buscavam orientação em integração, gestão de mudanças e análise de dados. As plataformas retiveram 61,0% da receita em 2024, mas dependem cada vez mais de parceiros de serviços para impulsionar a adoção pelos usuários. Muitos distritos agrupam contratos de serviços gerenciados plurianuais que cobrem migração de dados, design instrucional e otimização contínua. A ligação entre garantias de resultados e expertise profissional reforça a dependência do fornecedor, mas também aumenta o custo total de propriedade. Para clientes menores, modelos de compras em consórcio e de serviços compartilhados estão emergindo para aliviar a pressão orçamentária. A diferenciação competitiva agora se inclina para consultores de domínio que traduzem os insights dos painéis em prática em sala de aula, respeitando os requisitos curriculares locais.

O tamanho do mercado de aprendizagem adaptativa para serviços profissionais está projetado para crescer junto com as implantações de plataformas, capturando uma fatia maior de valor à medida que as implantações se expandem em todo o distrito. Por outro lado, as margens de software independente se comprimem em meio a análises de código aberto e participantes de baixo custo, levando os fornecedores a agrupar ofertas de consultoria. Os fundos de investimento têm como alvo empresas com portfólios híbridos de tecnologia e serviços, antecipando ondas de consolidação à medida que as escolas preferem soluções completas.

Por Modo de Implantação: A Infraestrutura em Nuvem Sustenta a Escalabilidade

As implantações em nuvem representaram 71,3% da participação do mercado de aprendizagem adaptativa em 2024, refletindo a preferência das instituições por computação elástica para executar inferência de inteligência artificial e loops contínuos de coleta de dados. Com um CAGR de 19,9%, a nuvem supera os modelos locais e híbridos, impulsionada por segurança integrada, dimensionamento automático e precificação baseada em consumo. As equipes de tecnologia da informação educacional aproveitam os microsserviços gerenciados pelos fornecedores para implantar atualizações sem janelas de serviço, minimizando a interrupção em sala de aula.

O modelo local mantém relevância para universidades com investimentos já realizados em centros de dados privados e computação de pesquisa especializada. As configurações híbridas conectam repositórios locais de sistemas de informações de alunos com análises em nuvem pública, embora exijam orquestração sofisticada. À medida que os chipsets de inteligência artificial de borda amadurecem, um emergente "continuum nuvem-borda" posiciona o processamento no dispositivo para cenários offline enquanto sincroniza resumos com modelos centrais, combinando os benefícios de ambos os mundos. Os fornecedores se diferenciam por meio de atestados de conformidade com FedRAMP, ISO 27001 e RGPD, que se tornaram requisitos básicos em processos de aquisição.

Por Tecnologia de Aprendizagem: O Aprendizado por Reforço Ganha Tração

Os mecanismos de aprendizado de máquina permaneceram como a espinha dorsal de 54,0% das plataformas em 2024, fornecendo sequenciamento de conteúdo e previsão de domínio. Os agentes de aprendizado por reforço, no entanto, registram um robusto CAGR de 20,2%, à medida que pesquisas evidenciam suporte superior para alunos com desempenho inferior; ensaios de matemática no ensino fundamental mostraram aumentos significativos nas pontuações usando tutores de aprendizado por reforço em comparação com grupos de controle. Os algoritmos de aprendizado por reforço otimizam iterativamente as estratégias de ensino por meio de sinais de recompensa vinculados ao progresso do aprendiz, exigindo vastos dados de interação e um cuidadoso equilíbrio entre exploração e aproveitamento. Os primeiros adotantes integram salvaguardas de explicabilidade para aplacar as preocupações dos educadores sobre a tomada de decisões em "caixa-preta".

Os mecanismos baseados em regras persistem em currículos rigidamente regulamentados com percursos determinísticos, enquanto os mecanismos de análise preditiva informam intervenções institucionais em vez de ajuste de conteúdo em tempo real. A vantagem competitiva depende cada vez mais de estruturas de meta-aprendizagem que aceleram a convergência do aprendizado por reforço entre disciplinas, reduzindo os problemas de partida a frio. Os depósitos de patentes em torno de entradas neuro-adaptativas sugerem que os mecanismos futuros podem fundir biossignais com aprendizado por reforço para aprimorar ainda mais a personalização.

Por Usuário Final: As Empresas Priorizam a Transformação de Competências

Os distritos de ensino básico e médio lideraram 42,5% da receita em 2024, impulsionados por subsídios federais e pressão pública para recuperar as perdas de aprendizagem. No entanto, os compradores corporativos exibem o CAGR mais rápido de 20,7%, impulsionado pela rotatividade de competências induzida pela automação. As empresas implantam plataformas adaptativas para mapear as lacunas de competência dos funcionários, recomendando microcursos vinculados a indicadores-chave de desempenho de negócios. Grandes programas de qualificação, como o esforço de requalificação de um bilhão de dólares da AT&T, validam o caso de uso empresarial. A integração com sistemas de informações de recursos humanos e suítes de gestão de desempenho estabelece a medição em circuito fechado do retorno sobre o investimento em aprendizagem, uma métrica crítica em nível de conselho de administração.

A adoção no ensino superior se estabiliza à medida que as universidades incorporam conteúdo adaptativo em disciplinas introdutórias para aumentar a retenção. As agências governamentais exploram o treinamento adaptativo para o desenvolvimento da força de trabalho do setor público, embora com requisitos rigorosos de segurança de dados. Histórias de sucesso como a de uma escola no Texas que entrou no top 2% nacional após duas horas diárias com um tutor de inteligência artificial amplificam a aceitação pública. À medida que as evidências de eficácia se acumulam, a adoção entre setores se acelera, posicionando a aprendizagem adaptativa como infraestrutura fundamental para a educação ao longo da vida.

Análise Geográfica

A América do Norte gerou a maior receita regional em 2024, capturando 44,6% do mercado de aprendizagem adaptativa. O investimento precoce em tecnologia educacional, o amplo acesso à banda larga e as estruturas de aquisição em nível estadual aceleraram a implementação, embora a conformidade com o FERPA e os diversos requisitos dos distritos prolonguem os ciclos de vendas. Os fornecedores de plataformas se diferenciam com base em evidências de ganhos de aprendizagem e programas completos de treinamento de professores para conquistar contratos distritais plurianuais.

A região Ásia-Pacífico, em contraste, lidera o impulso de crescimento com um CAGR de 20,5% até 2030. China, Índia e Indonésia canalizam capital público e privado para a educação impulsionada por inteligência artificial a fim de ampliar o acesso e elevar a qualidade. Os planos nacionais de inteligência artificial subsidiam programas-piloto, reduzindo assim os custos de entrada para as escolas. Os fornecedores têm sucesso ao localizar o conteúdo para os currículos nacionais e incorporar modos offline para zonas rurais. A expansão macroeconômica e o valor cultural atribuído à educação sustentam a demanda contínua.

A Europa equilibra os imperativos éticos da inteligência artificial com a inovação. O financiamento por meio do Programa Europa Digital estimula a pesquisa e o desenvolvimento em computação de borda e ambientes de aprendizagem virtual, enquanto a Lei de Inteligência Artificial da União Europeia impõe governança rigorosa sobre algoritmos educacionais. Os fornecedores que investem em ferramentas de transparência e hospedagem local de dados ganham vantagem. Ao longo do período de previsão, espera-se que as parcerias regionais entre editoras e especialistas em inteligência artificial se aprofundem para atender às expectativas de localização e conformidade.

Cenário Competitivo

O mercado de aprendizagem adaptativa é moderadamente fragmentado. Editoras tradicionais como McGraw Hill e Houghton Mifflin Harcourt integram mecanismos de inteligência artificial em extensas bibliotecas de conteúdo, enquanto startups como SchoolAI e DreamBox se especializam em personalização algorítmica. A oferta pública inicial de ações de USD 537 milhões da McGraw Hill sublinha a confiança dos investidores nas estratégias de transformação dos incumbentes. As parcerias, exemplificadas pela McGraw Hill e pela Pearson vinculando ativos de avaliação e currículo, sinalizam a consolidação do ecossistema.

Os desafiantes nativos de inteligência artificial captam rodadas de capital de risco consideráveis: a SchoolAI garantiu USD 25 milhões para expandir sua presença nos distritos, enquanto a Brisk Teaching captou USD 15 milhões para aprimorar os assistentes de ensino de inteligência artificial. Os gigantes da tecnologia experimentam a integração de modelos de fundação; a Sunlands incorporou o modelo DeepSeek ao conteúdo de aprendizagem para adultos para escalar os loops de feedback personalizado.

A vantagem competitiva deriva cada vez mais da transparência dos algoritmos, de recursos de mitigação de viés e da interoperabilidade perfeita com sistemas de informações de alunos, sistemas de informações de recursos humanos e pilhas de análise. A atividade de patentes em intervenções neuro-adaptativas sugere caminhos de disrupção futura. Os fornecedores que visam cenários offline e de baixa largura de banda por meio de inteligência artificial de borda têm uma abertura em mercados emergentes onde os incumbentes carecem de ofertas com infraestrutura leve. Espera-se que as fusões e aquisições estratégicas continuem à medida que as editoras adquirem talentos em inteligência artificial e as startups buscam escala de distribuição.

Líderes do Setor de Aprendizagem Adaptativa

DreamBox Learning, Inc.

McGraw-Hill LLC (ALEKS Corporation)

Knewton, Inc.

Area9 Lyceum ApS

Adaptemy Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A McGraw Hill concluiu uma oferta pública inicial de ações de USD 537 milhões para financiar a expansão adicional da plataforma de inteligência artificial e estratégias de crescimento internacional

- Junho de 2025: A Discovery Education, conhecida por suas soluções vitais de aprendizagem para a educação pré-escolar ao ensino médio adotadas mundialmente, revelou grandes melhorias em sua plataforma adaptativa de alfabetização online, DreamBox Reading. Essas melhorias ampliam o alcance do DreamBox Reading para abranger todos os alunos da educação pré-escolar ao 5º ano, capacitando os educadores a fortalecer as habilidades de leitura fundamentais e a confiança dos alunos por meio de instrução personalizada.

- Abril de 2025: A SchoolAI captou USD 25 milhões e a Brisk Teaching USD 15 milhões para acelerar os roteiros de funcionalidades de tutores de inteligência artificial e a integração de distritos, destacando o apetite do capital de risco por ferramentas de personalização para o ensino básico e médio

- Fevereiro de 2025: A Sunlands Technology integrou a inteligência artificial DeepSeek para personalizar o conteúdo de aprendizagem para adultos, alinhando-se ao impulso da China pela aprendizagem ao longo da vida e diferenciando-se por meio de capacidades de modelos de linguagem de grande escala

Escopo do Relatório Global do Mercado de Aprendizagem Adaptativa

| Soluções de Plataforma / Software | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| Híbrido |

| Mecanismos Adaptativos Baseados em Regras |

| Algoritmos de Aprendizado de Máquina |

| Agentes de Aprendizado por Reforço |

| Mecanismos de Análise Preditiva |

| Outras Tecnologias de Aprendizagem |

| Escolas de Ensino Básico e Médio |

| Instituições de Ensino Superior |

| Corporativo / Empresarial |

| Governo e Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções de Plataforma / Software | ||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tecnologia de Aprendizagem | Mecanismos Adaptativos Baseados em Regras | ||

| Algoritmos de Aprendizado de Máquina | |||

| Agentes de Aprendizado por Reforço | |||

| Mecanismos de Análise Preditiva | |||

| Outras Tecnologias de Aprendizagem | |||

| Por Usuário Final | Escolas de Ensino Básico e Médio | ||

| Instituições de Ensino Superior | |||

| Corporativo / Empresarial | |||

| Governo e Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de aprendizagem adaptativa em 2025?

O tamanho do mercado de aprendizagem adaptativa está projetado para atingir cerca de USD 5,2 bilhões em 2025, acompanhando o CAGR de 19,77% estabelecido entre 2024 e 2030.

Qual componente da aprendizagem adaptativa cresce mais rapidamente?

Os serviços profissionais, incluindo integração e treinamento de professores, estão previstos para crescer a um CAGR de 19,87%, à medida que as instituições buscam expertise para implementar e otimizar plataformas.

Por que a implantação em nuvem é dominante na aprendizagem adaptativa?

A infraestrutura em nuvem oferece computação elástica para processamento de inteligência artificial em tempo real, reduz os custos de propriedade e simplifica as atualizações, conferindo-lhe 71,3% de participação de mercado em 2024.

O que impulsiona a adoção corporativa da aprendizagem adaptativa?

As empresas priorizam a transformação mensurável de competências, usando análises de inteligência artificial para identificar lacunas e personalizar percursos, resultando em um CAGR de 20,7% para o segmento corporativo.

Página atualizada pela última vez em: