Tamanho e Participação do Mercado de Aprendizado Autossupervisionado

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

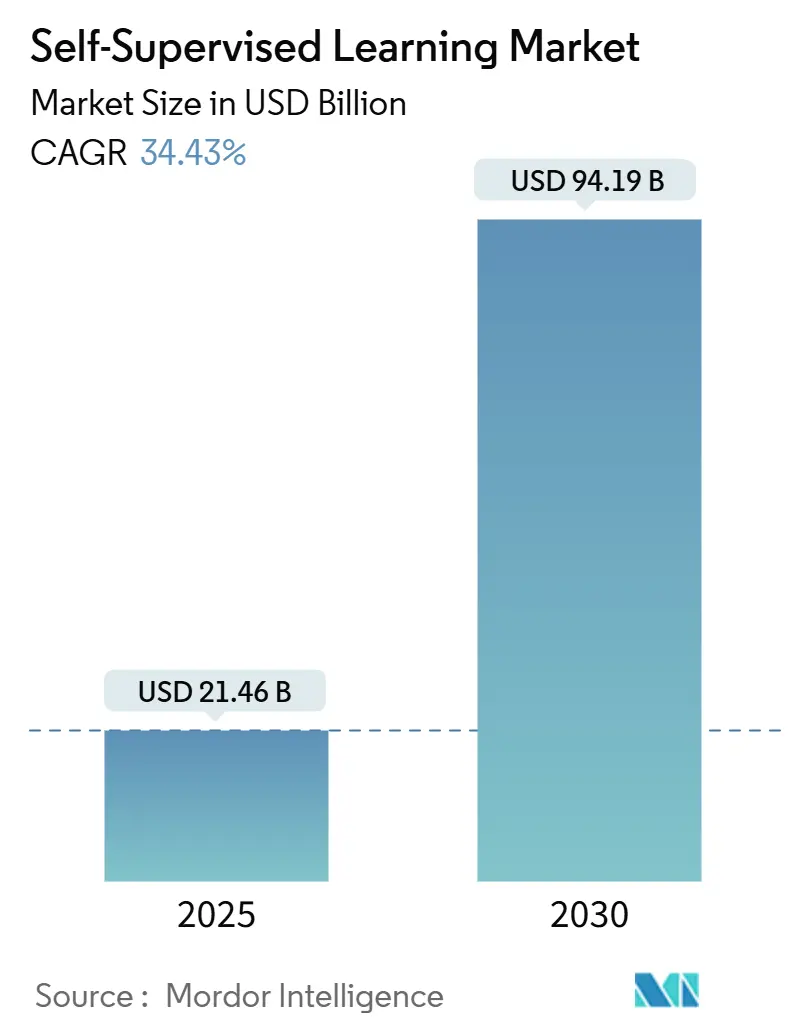

| Tamanho do Mercado (2025) | 21.46 Bilhões de dólares |

| Tamanho do Mercado (2030) | 94.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 34.43% CAGR |

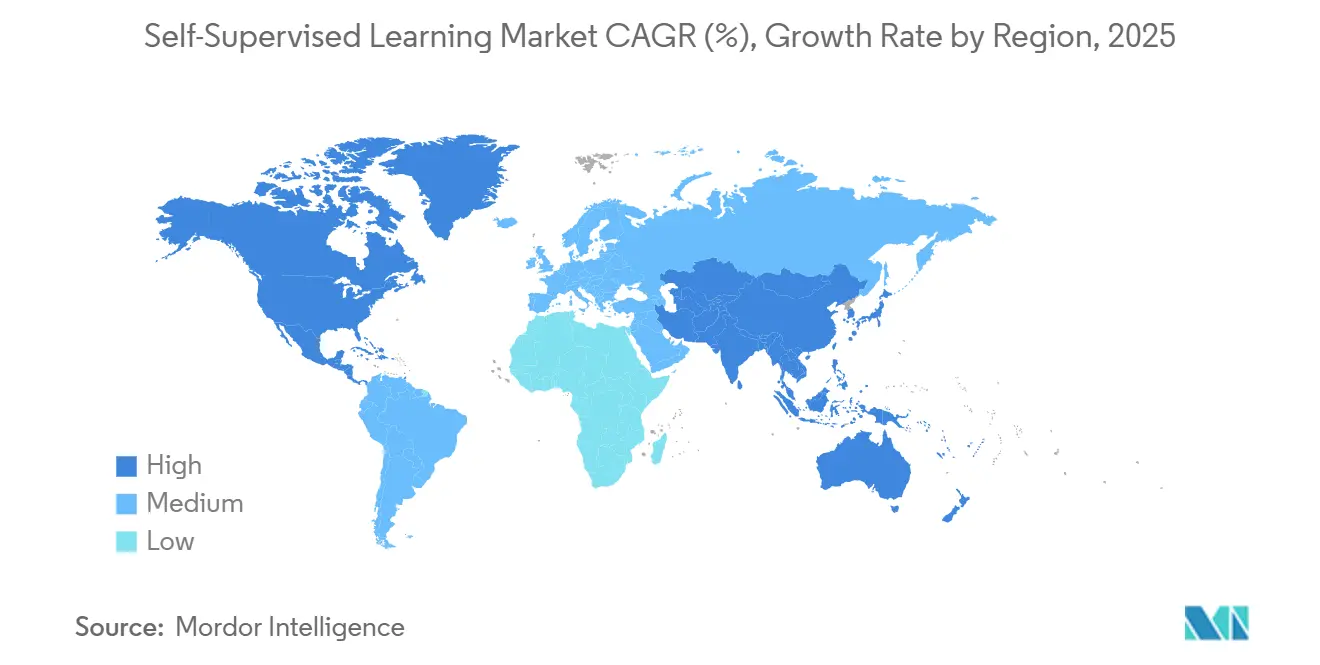

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aprendizado Autossupervisionado por Mordor Intelligence

O tamanho do mercado de aprendizado autossupervisionado está em USD 21,46 bilhões em 2025 e está projetado para atingir USD 94,19 bilhões até 2030, entregando um CAGR de 34,43% ao longo do período de previsão. As empresas estão ampliando o uso de modelos que aprendem diretamente a partir de dados brutos, eliminando a rotulagem custosa e acelerando os ciclos de implantação. A maior disponibilidade de modelos de fundação, a queda nos preços de computação em nuvem por hora de GPU e os ganhos constantes na eficiência de transformadores expandiram os programas piloto em saúde, automotivo, finanças e varejo. Os fornecedores se diferenciam por meio de capacidades multimodais, otimização em dispositivo e conjuntos de dados industriais selecionados que reduzem o tempo de obtenção de valor. As parcerias estratégicas entre provedores de nuvem e desenvolvedores de modelos impulsionam ainda mais o mercado de aprendizado autossupervisionado, à medida que as empresas buscam soluções completas e preços previsíveis.

Principais Conclusões do Relatório

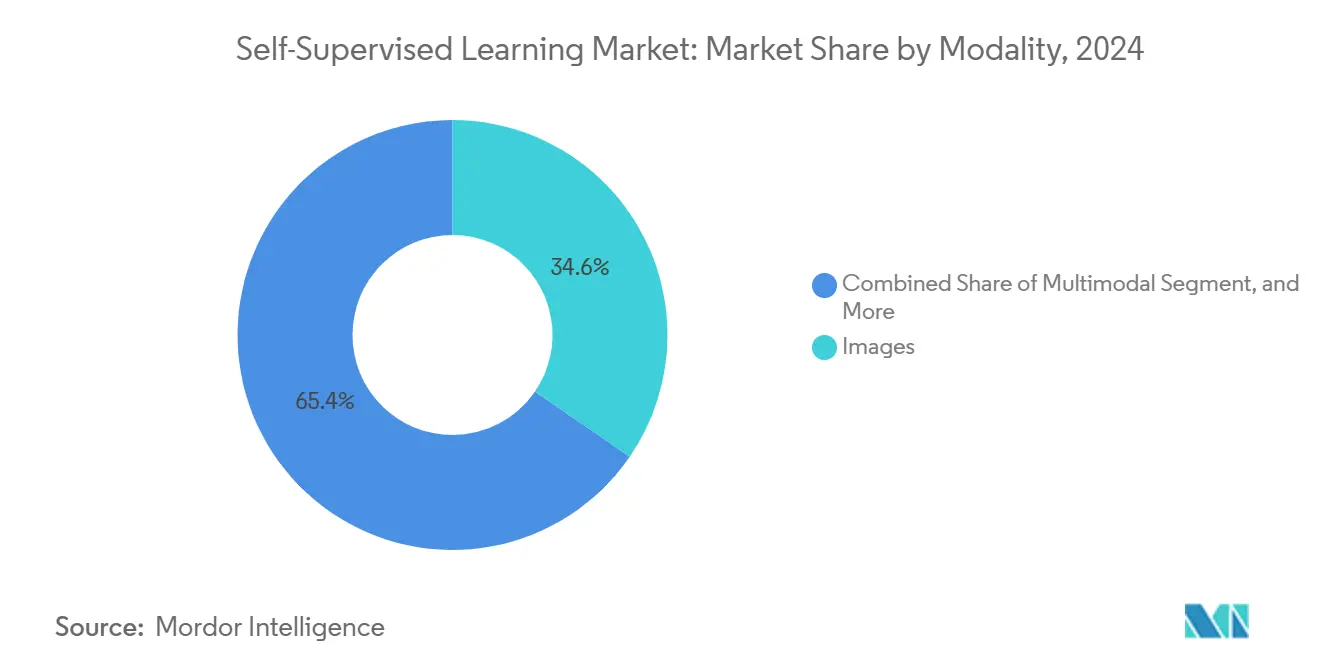

- Por modalidade, as imagens lideraram com 34,57% da participação do mercado de aprendizado autossupervisionado em 2024, enquanto as abordagens multimodais avançam a um CAGR de 34,69% até 2030.

- Por aplicação, o processamento de linguagem natural deteve 39,84% do tamanho do mercado de aprendizado autossupervisionado em 2024 e a robótica e os sistemas autônomos estão previstos para se expandir a um CAGR de 34,47%.

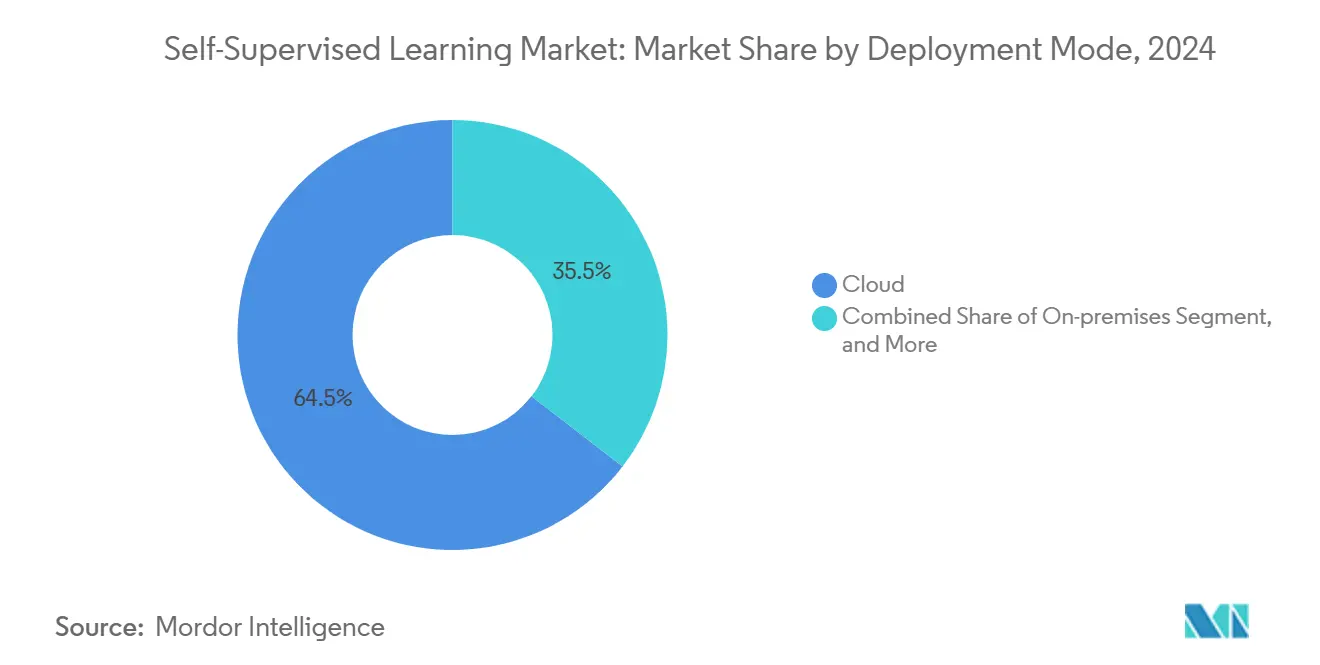

- Por modo de implantação, a nuvem representou 64,52% do tamanho do mercado de aprendizado autossupervisionado em 2024; a implantação em borda está projetada para registrar um CAGR de 36,83%.

- Por componente, os modelos pré-treinados comandaram 43,52% da participação do tamanho do mercado de aprendizado autossupervisionado em 2024 e permanecem no caminho para um CAGR de 34,77%.

- Por vertical da indústria, a saúde gerou 19,83% de participação na receita em 2024, enquanto o automotivo e o transporte devem crescer a um CAGR de 34,51%.

- Por geografia, a América do Norte contribuiu com 37,37% da receita em 2024 e a Ásia-Pacífico está definida para registrar um CAGR de 34,64% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Aprendizado Autossupervisionado*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por treinamento de modelos com eficiência de dados | +8.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Necessidade de reduzir o custo e o tempo de anotação para IA empresarial | +7.8% | Global, particularmente mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ganhos rápidos de desempenho em modelos de fundação multimodais | +6.9% | América do Norte e núcleo da UE, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de pré-treinamento autossupervisionado em dispositivos de borda | +5.4% | Núcleo da Ásia-Pacífico, expandindo para mercados globais | Longo prazo (≥ 4 anos) |

| Ecossistemas de código aberto reduzindo barreiras de entrada | +4.1% | Global, com concentração de desenvolvedores na América do Norte | Curto prazo (≤ 2 anos) |

| Surgimento de pipelines centrados em dados sintéticos | +3.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Treinamento de Modelos com Eficiência de Dados

As organizações reconheceram que os conjuntos de dados rotulados manualmente são proibitivamente caros, levando a uma rápida mudança em direção a métodos que extraem representações de dados não rotulados. O Data2vec da Meta demonstrou precisão de ponta em fala, visão e texto, ao mesmo tempo em que reduziu as necessidades de anotação em 90%. As empresas que implantam um portfólio de modelos podem agora direcionar investimentos para computação em vez de rotulagem, desbloqueando casos de uso que abrangem múltiplas unidades de negócios.

Necessidade de Reduzir o Custo e o Tempo de Anotação para IA Empresarial

Hospitais que aplicaram técnicas de aprendizado autossupervisionado à classificação de raios-X reduziram o tempo de anotação em 70%, mantendo a precisão diagnóstica igual às linhas de base supervisionadas.[1]Nature Medicine, "Aprendizado Autossupervisionado em Imagens Médicas: Uma Revisão Abrangente," nature.com Equipes de finanças que constroem modelos de fraude relatam ganhos comparáveis com 60% menos instâncias rotuladas. Essas economias realocam horas escassas de especialistas para tarefas de maior valor, como engenharia de recursos e governança.

Ganhos Rápidos de Desempenho em Modelos de Fundação Multimodais

Os avanços no aprendizado contrastivo estreitaram o alinhamento entre texto, visão e áudio, elevando a precisão de zero disparo enquanto reduz a computação em 40% em relação às versões anteriores.[2]OpenAI Research, "Aprendendo Modelos Visuais Transferíveis a partir da Supervisão de Linguagem Natural," openai.com O PaLI-X do Google ressalta como as arquiteturas unificadas entregam raciocínio de melhor desempenho em benchmarks que exigem tanto contexto visual quanto compreensão de linguagem. As empresas, consequentemente, convergem para uma única pilha multimodal em vez de soluções pontuais isoladas.

Adoção de Pré-Treinamento Autossupervisionado em Dispositivos de Borda

A Apple implantou modelos de linguagem compactos no iPhone que atingem 85% da precisão da nuvem, exigindo apenas 1,2 GB de memória. O Snapdragon 8 Gen 3 da Qualcomm integra unidades neurais projetadas para inferência autossupervisionada, reduzindo o consumo de energia do aparelho em 60%. A abordagem viabiliza aplicativos que preservam a privacidade, como resumo no dispositivo e tradução multilíngue, acelerando a demanda de borda nos mercados da Ásia-Pacífico.

Análise de Impacto das Restrições do Mercado de Aprendizado Autossupervisionado*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos requisitos de computação e energia para pré-treinamento | -4.2% | Global, particularmente regiões com altos custos de energia | Médio prazo (2 a 4 anos) |

| Escassez de padrões de benchmark para casos de uso industriais | -3.1% | Global, com ênfase em setores regulamentados | Curto prazo (≤ 2 anos) |

| Incerteza regulatória sobre a responsabilidade de modelos de fundação | -2.8% | UE e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Escassez de talentos em pesquisa de aprendizado de representação | -2.3% | Global, aguda em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Computação e Energia para Pré-Treinamento

O treinamento de modelos na escala do GPT-4 custa até USD 200 milhões em computação e consome 1.287 MWh de eletricidade, equivalente a 120 residências nos Estados Unidos. Essas barreiras inclinam o poder de barganha para empresas de hiperescala. O ajuste fino com eficiência de parâmetros e a destilação aliviam parcialmente o ônus, mas as empresas com restrições de capital ainda enfrentam longos ciclos de amortização.

Escassez de Padrões de Benchmark para Casos de Uso Industriais

Os fabricantes que experimentam a detecção de anomalias carecem de métricas universais para avaliar o desempenho do aprendizado autossupervisionado, ao contrário das pontuações de precisão supervisionada estabelecidas.[3]Associação de Padrões IEEE, "Padrão IEEE 3119 para Sistemas de Inteligência Artificial," standards.ieee.org Sem linhas de base compartilhadas, as equipes de aquisição têm dificuldade em comparar fornecedores, atrasando as decisões de compra e aumentando os obstáculos de conformidade em ambientes críticos para a segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Aprendizado Autossupervisionado

Por Modalidade:

A Integração Multimodal Impulsiona a InovaçãoAs imagens representaram 34,57% da participação do mercado de aprendizado autossupervisionado em 2024. As arquiteturas multimodais estão previstas para crescer a um CAGR de 34,69%, à medida que as empresas combinam texto, visão e áudio para construir experiências de usuário holísticas. O mercado de aprendizado autossupervisionado se beneficia da redução nas necessidades de memória de GPU, que tornam o pré-treinamento entre modalidades comercialmente viável. A adoção de vídeo e áudio cresce em paralelo à medida que os objetivos contrastivos amadurecem. Os espaços de incorporação compartilhados reduzem os custos de implantação ao permitir que um único modelo alimente tarefas diversas, como busca, resumo e geração. O ImageBind da Meta demonstrou incorporações unificadas em seis modalidades sem pares alinhados.

Os pioneiros agora substituem pipelines isolados de visão computacional por pilhas multimodais que simplificam a manutenção. Os players de comércio eletrônico integram fotos de produtos com avaliações textuais para melhorar a relevância da recuperação. As empresas de mídia exploram dados simultâneos de fala e quadros para legendagem em tempo real. A trajetória confirma que a multimodalidade será a escolha de design padrão para o mercado de aprendizado autossupervisionado.

Por Aplicação:

A Robótica Emerge como Líder de CrescimentoO processamento de linguagem natural representou 39,84% do tamanho do mercado de aprendizado autossupervisionado em 2024. A robótica e os sistemas autônomos, no entanto, estão escalando a um CAGR de 34,47% até 2030, à medida que os dados de interação não rotulados substituem os conjuntos de instruções programadas. Os operadores de armazéns aplicam políticas de manipulação autossupervisionadas que reduzem a programação de tarefas de semanas para horas. A visão computacional permanece relevante para inspeção e assistência ao motorista, enquanto os modelos de fala ganham novos idiomas por meio de arquivos de transmissão não rotulados.

O avanço da robótica decorre da queda nos preços dos sensores e da maior portabilidade dos modelos. O raciocínio entre modalidades permite que robôs móveis analisem sinais de áudio e marcos visuais simultaneamente. As montadoras automotivas incorporam módulos de percepção autossupervisionados que se adaptam a novos layouts de estrada sem rerotulagem manual. À medida que os ambientes sintéticos se expandem, a quilometragem simulada complementa os registros de condução do mundo real, ampliando os efeitos de rede de dados para os líderes no mercado de aprendizado autossupervisionado.

Por Vertical da Indústria:

Liderança da Saúde com Aceleração AutomotivaA saúde produziu 19,83% da receita do mercado de aprendizado autossupervisionado em 2024. Os grupos de radiologia ajustam transformadores de visão em exames não rotulados para identificar anomalias com feedback limitado de especialistas. As equipes de descoberta de medicamentos reduzem os ciclos de triagem de candidatos ao explorar estruturas químicas por meio de codificadores de grafos. O automotivo e o transporte, registrando o CAGR mais rápido de 34,51%, aproveitam enormes corpora de câmeras de painel para aprimorar a percepção para a condução autônoma.

As instituições financeiras implantam incorporações de detecção de fraudes treinadas em transações não rotuladas para sinalizar outliers nas redes de pagamento. Os varejistas refinam os mecanismos de recomendação por meio de objetivos autossupervisionados baseados em fluxo de cliques, impulsionando o aumento de vendas cruzadas. As plantas de manufatura usam assinaturas de vibração para prever falhas de equipamentos sem rótulos de falhas exaustivos. A diversificação entre verticais amplia a base de clientes para o mercado de aprendizado autossupervisionado.

Por Modo de Implantação:

A Computação de Borda Ganha ImpulsoA nuvem permaneceu dominante com 64,52% do tamanho do mercado de aprendizado autossupervisionado em 2024. Espera-se que a implantação em borda supere a um CAGR de 36,83%, à medida que as regras de privacidade e as necessidades de latência convergem. Os eletrônicos de consumo integram o resumo de visão no dispositivo que é executado após cada captura de vídeo, evitando uploads para a nuvem. Os sensores de IoT industrial hospedam modelos de linguagem leves que analisam e processam registros localmente, reduzindo o uso de largura de banda em 80%.

Os reguladores na Europa e na Ásia exigem que os dados sensíveis permaneçam dentro das fronteiras nacionais, acelerando os clusters de borda soberanos. Os roteiros de hardware da NVIDIA, Qualcomm e Apple incluem aceleradores otimizados para transformadores que democratizam a computação na borda. Essas mudanças reforçam um paradigma híbrido em que o pré-treinamento ocorre de forma centralizada e a inferência se aproxima da origem dos dados, expandindo a demanda total endereçável para o mercado de aprendizado autossupervisionado.

Por Componente:

Os Modelos Pré-Treinados Impulsionam o Valor de MercadoOs modelos pré-treinados capturaram 43,52% da participação do mercado de aprendizado autossupervisionado em 2024 e se expandirão a um CAGR de 34,77%. A aquisição de um modelo de fundação pronto encurta os cronogramas dos projetos e realoca os orçamentos para o ajuste fino. O hub do Hugging Face hospeda mais de 150.000 checkpoints pré-treinados acessíveis por meio de licenças permissivas. Os frameworks e as bibliotecas fornecem uma camada de suporte para tarefas personalizadas, enquanto as equipes de serviços envolvem as APIs de inferência com adaptação de domínio.

Os aceleradores de hardware, como o NVIDIA H200, prometem 2,5 vezes o rendimento de transformadores com 30% menos consumo de energia, reduzindo o custo total de propriedade para execuções de treinamento. Os integradores de sistemas agrupam interfaces de baixo código e acordos de nível de serviço de desempenho que atraem empresas do mercado intermediário. Essa estrutura de ecossistema consolida as margens em torno dos provedores de modelos, ao mesmo tempo em que abre nichos de serviços para parceiros de consultoria no setor de aprendizado autossupervisionado.

Análise Geográfica

Mercado de Aprendizado Autossupervisionado da América do Norte

A América do Norte gerou 37,37% da receita do mercado de aprendizado autossupervisionado em 2024, impulsionada por um profundo talento em pesquisa, capital de risco e infraestruturas de computação em hiperescala. Os provedores dos Estados Unidos expandiram clusters de GPU e investiram 155 bilhões de USD em infraestrutura de inteligência artificial durante 2025 para avançar os modelos de fundação. Os primeiros adotantes nos setores de saúde e serviços financeiros continuaram pilotos em larga escala que evoluíram para implementações em produção. O Canadá forneceu técnicas inovadoras em aprendizado contrastivo por meio do Vector Institute e do MILA, consolidando a inovação regional.

Mercado de Aprendizado Autossupervisionado da Ásia-Pacífico

A Ásia-Pacífico tem previsão de registrar um CAGR de 34,64%, o mais rápido do mundo. Pequim, Shenzhen e Hangzhou viram conglomerados alocar mais de CNY 540 bilhões (75,6 bilhões de USD) em pesquisa multimodal, com a Alibaba Group Holding Limited sozinha comprometendo CNY 380 bilhões (53,2 bilhões de USD) para avanços em aprendizado autossupervisionado. Os governos subsidiam parques de GPU, facilitando a entrada de startups focadas em agricultura e educação. O Japão e a Coreia do Sul direcionam esforços para robótica e incorporação em semicondutores, enquanto a Índia pilota chatbots de saúde econômicos que funcionam offline.

Mercado de Aprendizado Autossupervisionado da EMEA e da América do Sul

A Europa mantém um ritmo constante por meio da clareza regulatória e da automação industrial. A Alemanha utiliza percepção autossupervisionada em linhas de montagem automotiva. O setor aeroespacial da França ajusta modelos multimodais em registros de manutenção, e o hub financeiro do Reino Unido experimenta sistemas de assessoria com recuperação aumentada. O Ato de Inteligência Artificial da União Europeia incentiva a documentação e a explicabilidade, levando os fornecedores locais a investir em ferramentas de interpretabilidade e auditoria ética. O Oriente Médio, a África e a América do Sul permanecem em estágio inicial, mas registram pilotos crescentes em energia e agritech, respectivamente.

Cenário Competitivo

O mercado de aprendizado autossupervisionado é moderadamente fragmentado. OpenAI, Meta e Google lideram em contagem de parâmetros e desempenho de modelos, enquanto Microsoft e Amazon convertem a dominância na nuvem em ofertas completas. A NVIDIA ancora a pilha de hardware com GPUs ajustadas para kernels de transformadores. Startups como a Anthropic perseguem arquiteturas alinhadas à segurança, e a Cohere tem como alvo a geração aumentada por recuperação para uso empresarial. Desafiantes de hardware como Cerebras e Graphcore entregam aceleradores em escala de wafer e baseados em IPU que comprimem os ciclos de treinamento.

A diferenciação competitiva centra-se no alcance multimodal, na otimização de latência e nos termos de licenciamento. Os depósitos de patentes para métodos autossupervisionados saltaram 340% entre 2024 e 2025, sinalizando uma corrida para consolidar a propriedade intelectual. Os fornecedores agrupam pesos de modelos com kits de ferramentas de proteção para satisfazer as regulamentações de responsabilidade emergentes. As alianças estratégicas se multiplicam: a Microsoft fez parceria com a Hugging Face para mesclar a orquestração do Azure com um catálogo crescente de modelos, e a Amazon investiu USD 4 bilhões na Anthropic para pesquisa de IA constitucional.

As narrativas de marketing enfatizam a eficiência energética, a privacidade e a especificidade de domínio. Os líderes publicam pontuações de benchmark que superam as linhas de base anteriores, destacando a redução das horas de GPU. Empresas especializadas aproveitam espaços em branco em manufatura, biotecnologia e tecnologia jurídica ao combinar expertise em assuntos específicos com incorporações ajustadas. Essa interação sugere uma consolidação contínua em torno de plataformas em escala de nuvem, equilibrada por uma longa cauda de inovadores de nicho no mercado de aprendizado autossupervisionado.

Líderes do Setor de Aprendizado Autossupervisionado

OpenAI, Inc.

Anthropic PBC

Hugging Face SA

Meta Platforms, Inc.

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Aprendizado Autossupervisionado

- OpenAI, Inc.

- Anthropic PBC

- Hugging Face SA

- Meta Platforms, Inc.

- Google LLC

- Microsoft Corporation

- Amazon Web Services, Inc.

- Baidu, Inc.

- Alibaba Group Holding Limited

- Tencent Holdings Limited

- Cohere, Inc.

- Stability AI Ltd.

- Databricks, Inc.

- Scale AI, Inc.

- DeepMind Technologies Limited

- NVIDIA Corporation

- IBM Corporation

- Snowflake Inc.

- Adept AI Labs, Inc.

- Runway AI, Inc.

Desenvolvimento Recente da Indústria no Mercado de Aprendizado Autossupervisionado

- Setembro de 2025: A Meta anunciou um programa de USD 65 bilhões para construir sistemas autossupervisionados multimodais de próxima geração.

- Agosto de 2025: A OpenAI introduziu o GPT-5 com raciocínio 40% mais forte e 25% menos requisitos de computação.

- Julho de 2025: A NVIDIA apresentou a GPU H200 Tensor Core, entregando 2,5 vezes o rendimento de transformadores com 30% menos energia.

- Junho de 2025: O Google DeepMind lançou o Gemini Ultra 2.0 para processamento multimodal multilíngue em tempo real.

Escopo do Relatório Global do Mercado de Aprendizado Autossupervisionado

Visão Geral da Segmentação

| Imagens |

| Texto |

| Áudio |

| Vídeo |

| Multimodal |

| Visão Computacional |

| Processamento de Linguagem Natural |

| Reconhecimento de Fala |

| Sistemas de Recomendação |

| Detecção de Anomalias |

| Robótica e Sistemas Autônomos |

| Saúde |

| Automotivo e Transporte |

| Varejo e Comércio Eletrônico |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Manufatura |

| Mídia e Entretenimento |

| Outros Verticais da Indústria |

| Nuvem |

| Local |

| Borda |

| Frameworks e Bibliotecas |

| Modelos Pré-Treinados |

| Aceleradores de Hardware |

| Serviços e Integração |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Modalidade | Imagens | ||

| Texto | |||

| Áudio | |||

| Vídeo | |||

| Multimodal | |||

| Por Aplicação | Visão Computacional | ||

| Processamento de Linguagem Natural | |||

| Reconhecimento de Fala | |||

| Sistemas de Recomendação | |||

| Detecção de Anomalias | |||

| Robótica e Sistemas Autônomos | |||

| Por Vertical da Indústria | Saúde | ||

| Automotivo e Transporte | |||

| Varejo e Comércio Eletrônico | |||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Outros Verticais da Indústria | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Borda | |||

| Por Componente | Frameworks e Bibliotecas | ||

| Modelos Pré-Treinados | |||

| Aceleradores de Hardware | |||

| Serviços e Integração | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de aprendizado autossupervisionado?

Está avaliado em USD 21,46 bilhões em 2025.

Com que rapidez o mercado deve se expandir até 2030?

O CAGR previsto é de 34,43%.

Qual região registrará o crescimento mais rápido?

A Ásia-Pacífico está projetada para crescer a um CAGR de 34,64% graças a investimentos em IA em larga escala.

Qual modo de implantação está ganhando mais impulso?

A implantação em borda está avançando a um CAGR de 36,83% devido aos benefícios de privacidade e latência.

Qual setor atualmente gasta mais?

A saúde lidera com uma participação de receita de 19,83%, impulsionada por casos de uso de imagens e descoberta de medicamentos.

Por que as empresas preferem modelos pré-treinados?

Os modelos pré-treinados reduzem o tempo de desenvolvimento e detêm 43,52% de participação de mercado devido à disponibilidade completa.

Página atualizada pela última vez em: