Tamanho e Participação do Mercado de IA na Educação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

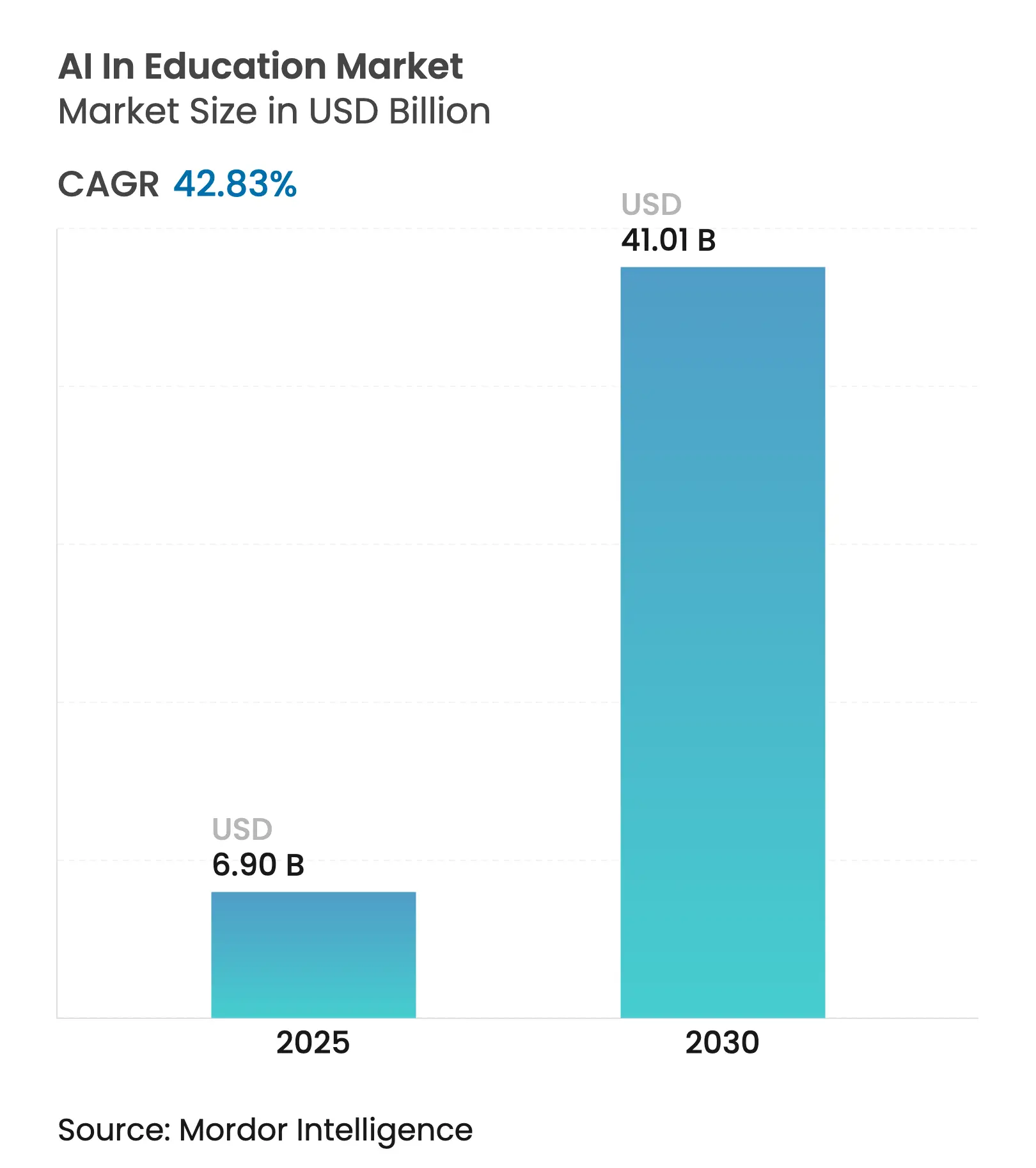

| Tamanho do Mercado (2025) | 6.90 Bilhões de dólares |

| Tamanho do Mercado (2030) | 41.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 42.83% CAGR |

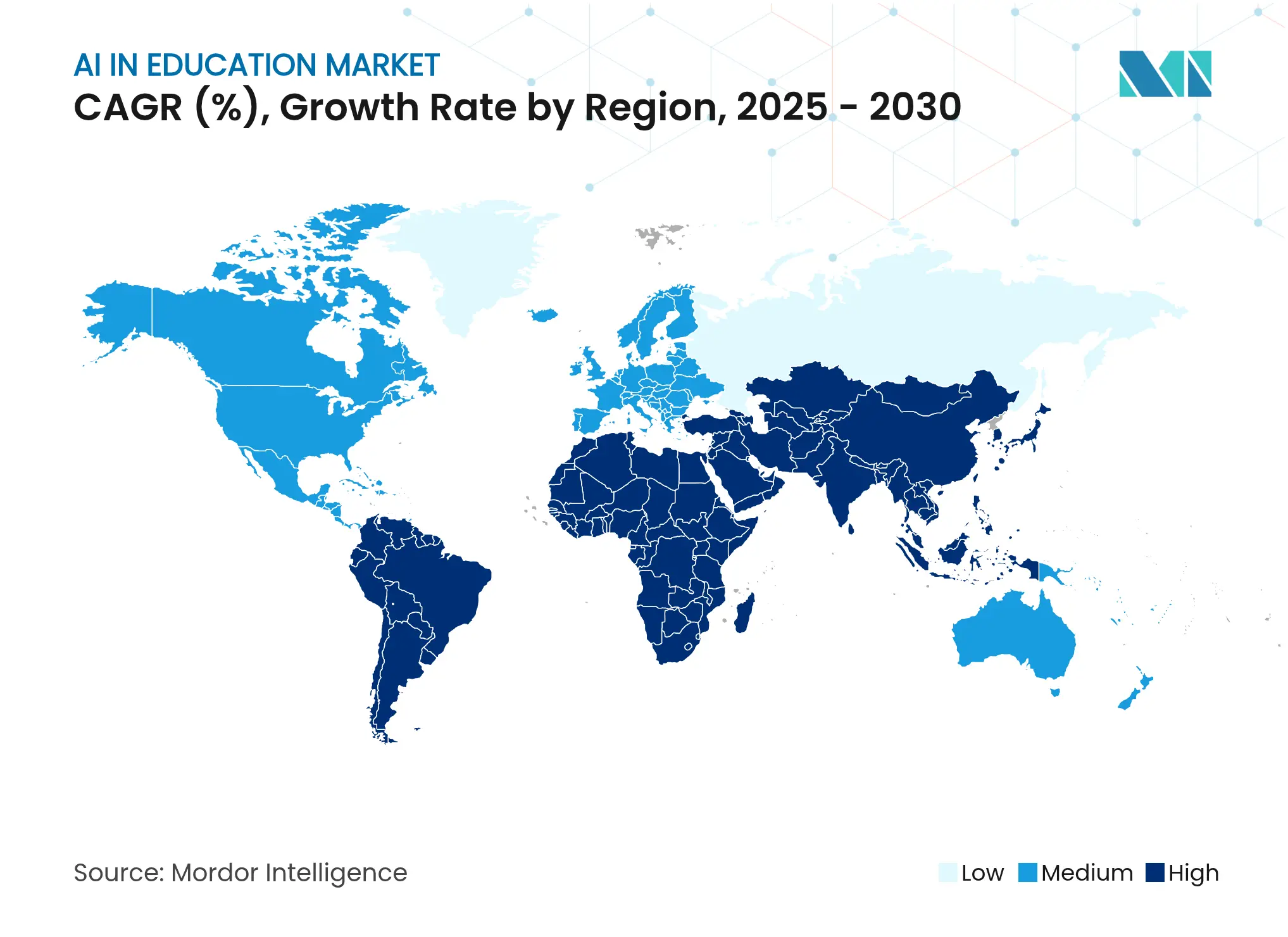

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

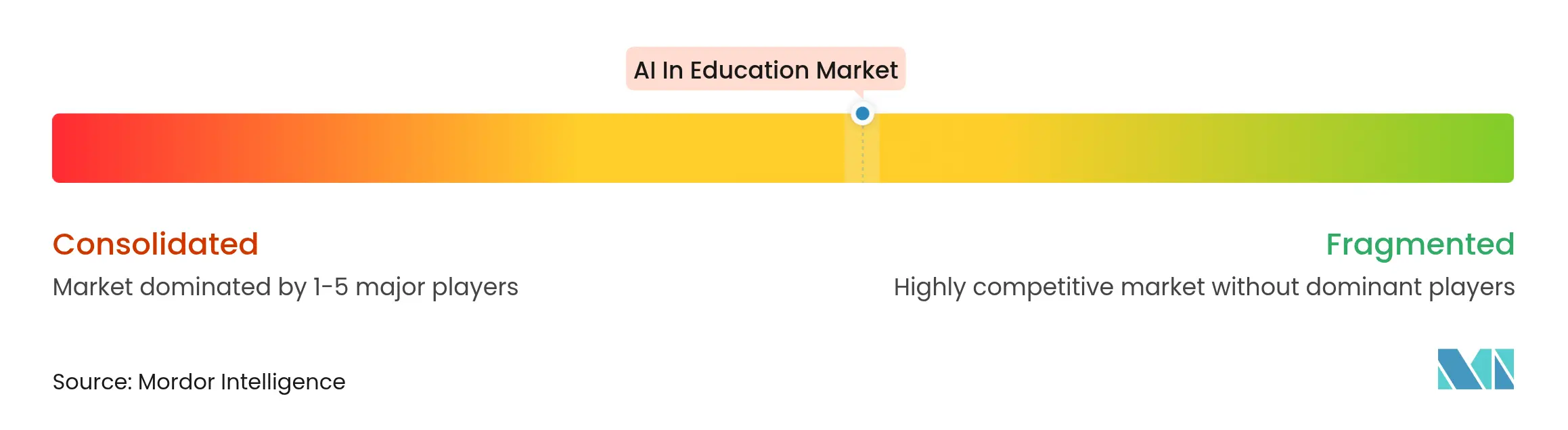

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA na Educação por Mordor Intelligence

O tamanho do Mercado de IA na Educação é estimado em USD 6,90 bilhões em 2025 e deve atingir USD 41,01 bilhões até 2030, a uma CAGR de 42,83% durante o período de previsão (2025-2030).

A demanda é impulsionada por políticas obrigatórias de alfabetização digital, rápida adoção da nuvem e ganhos mensuráveis no sucesso dos estudantes que movem a inteligência artificial de projetos-piloto para infraestrutura central. As instituições agora veem a IA como o caminho mais rápido para a aprendizagem personalizada, redução da sobrecarga administrativa e maior acesso para estudantes em situação de vulnerabilidade. Os fornecedores que combinam conteúdo, dados e análises em plataformas unificadas estão superando os concorrentes de soluções pontuais, pois os compradores preferem ecossistemas de pilha única. Os requisitos de sustentabilidade e privacidade de dados estão emergindo como restrições de design, direcionando os investimentos para arquiteturas que preservam a privacidade e modelos energeticamente eficientes.

Principais Conclusões do Relatório

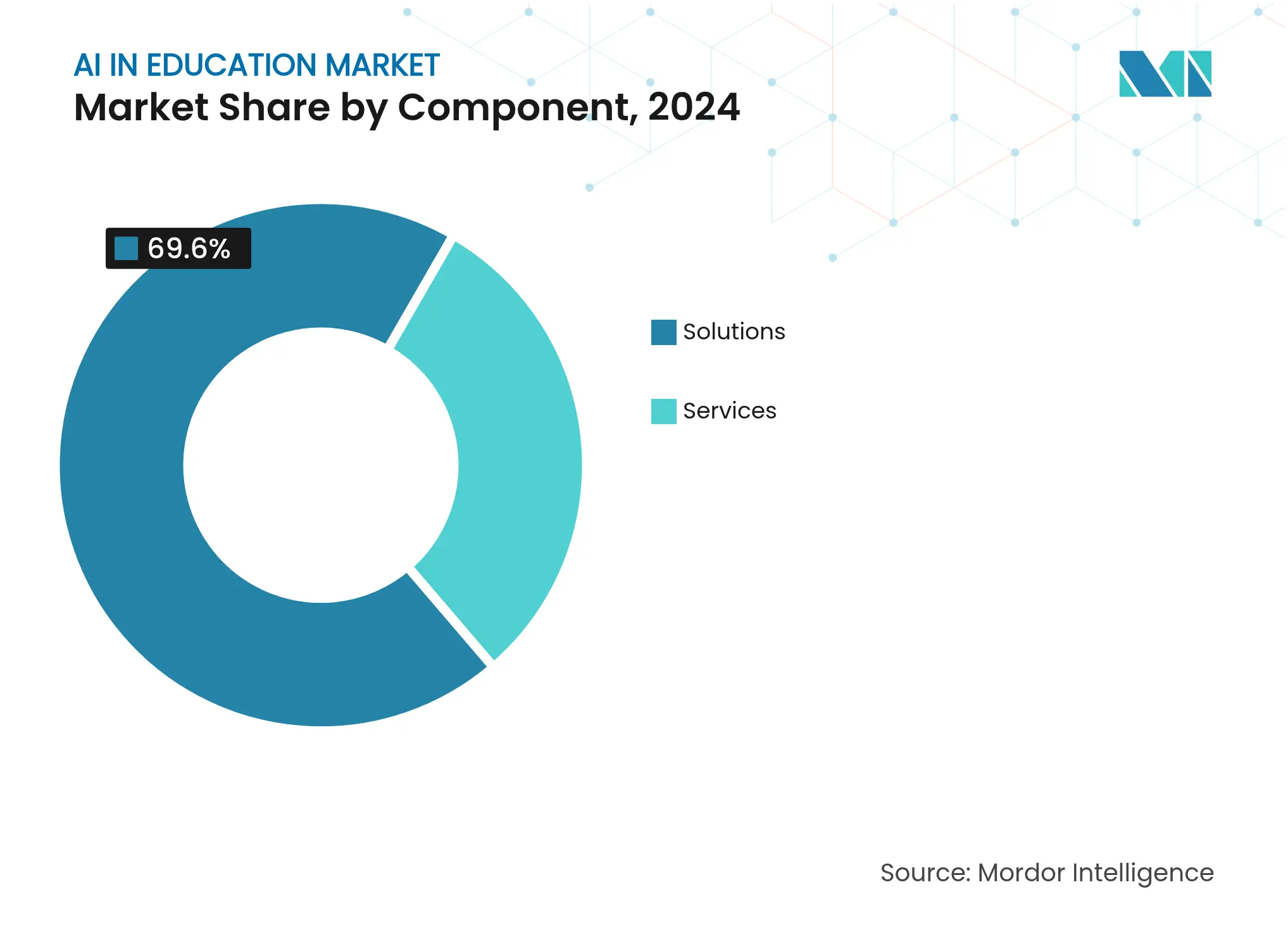

- Por componente, as Soluções detinham 69,60% da participação do mercado de IA na Educação em 2024, enquanto os Serviços devem crescer a uma CAGR de 38,20% até 2030.

- Por modo de implantação, a Nuvem representou 59,30% da receita no mercado de IA na Educação em 2024; o modelo Híbrido/Nuvem está se expandindo a uma CAGR de 41,30% até 2030.

- Por usuário final, o Ensino Superior capturou 45,00% da demanda no mercado de IA na Educação em 2024, enquanto o Treinamento Corporativo e Desenvolvimento de Competências registra o crescimento mais rápido, com CAGR de 44,80%.

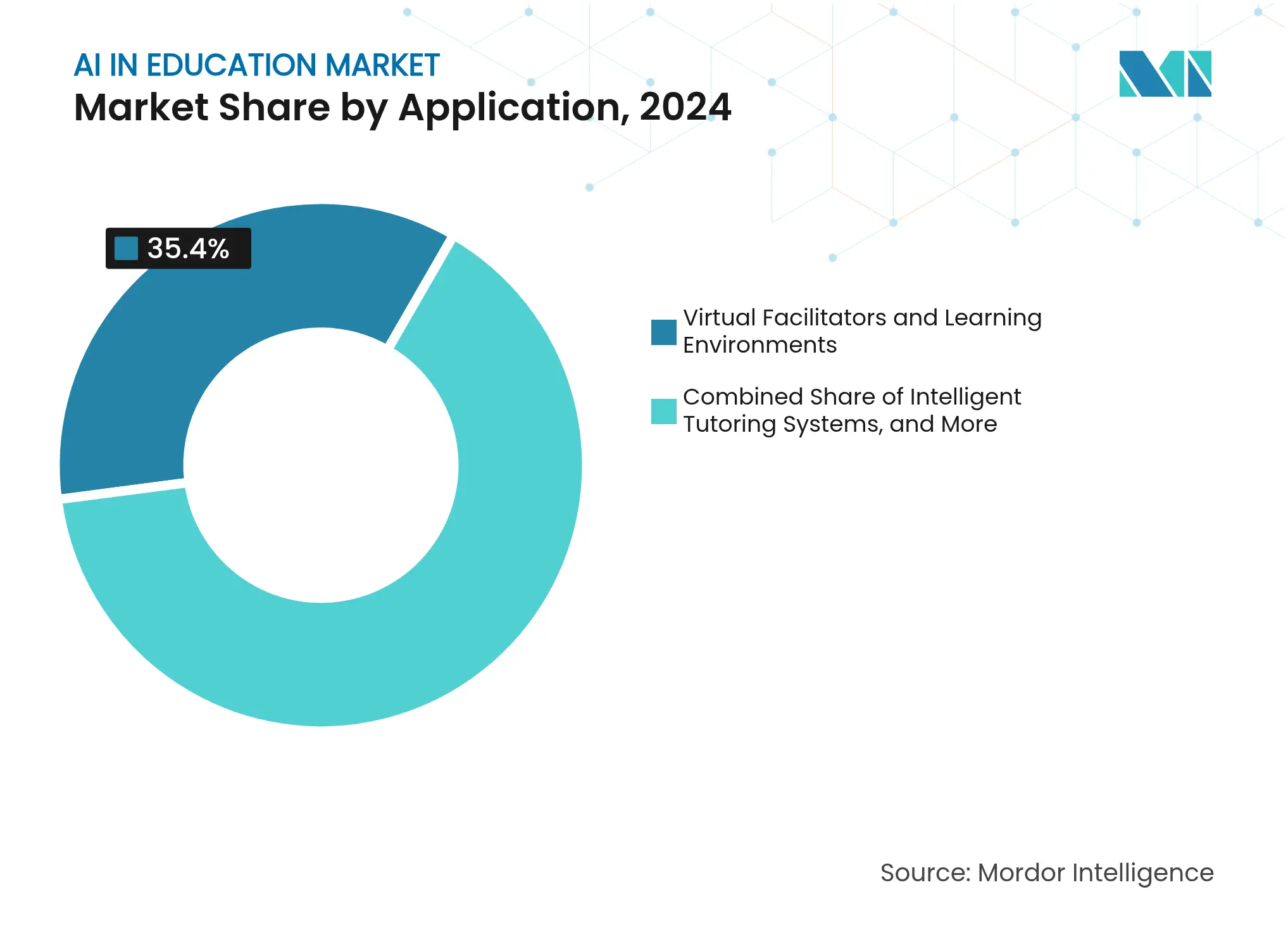

- Por aplicação, os Facilitadores Virtuais e Ambientes de Aprendizagem lideraram com 35,40% de participação em 2024; a Avaliação Adaptativa e Correção avança a uma CAGR de 46,70% dentro do crescente mercado de IA na Educação.

- Por tecnologia, o Aprendizado de Máquina dominou com 62,90% de participação de mercado em 2024; o Aprendizado Profundo e a IA Generativa devem crescer a uma CAGR de 48,30%, remodelando ainda mais o mercado de IA na Educação.

- Por geografia, a América do Norte representou 38,80% da receita de 2024, enquanto a Ásia-Pacífico registra o ritmo mais acelerado, com CAGR de 44,20% no mercado de IA na Educação.

Tendências e Perspectivas Globais do Mercado de IA na Educação

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por ecossistemas de aprendizagem personalizada | +8.5% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápida adoção de plataformas de EdTech com IA nativa em nuvem | +7.2% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Financiamento governamental e mandatos de política para EdTech | +6.8% | Núcleo na Ásia-Pacífico, com transbordamento para MEA e Europa | Longo prazo (≥ 4 anos) |

| Assistentes de voz multilíngues com IA expandindo matrículas transfronteiriças | +4.3% | Global, foco em mercados emergentes | Médio prazo (2 a 4 anos) |

| Dados sintéticos acelerando o treinamento e a localização de modelos de IA | +3.7% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Micro-credenciamento impulsionado por IA para qualificação da força de trabalho | +5.1% | Global, foco corporativo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por ecossistemas de aprendizagem personalizada

As plataformas adaptativas melhoram os resultados dos estudantes em 28% e apresentam 88% de satisfação com o serviço da MagicSchool [1]MagicSchool Press Team, "Relatório de Impacto 2024," magicschool.ai. Algoritmos eficazes ajustam o ritmo e a dificuldade em milissegundos, substituindo ciclos de feedback de duração semestral. Soluções como o ASSISTments relatam ganhos de 75% entre estudantes marginalizados, comprovando que a personalização reduz as lacunas de desempenho. As instituições agora incorporam análises preditivas para identificar estudantes em risco antes que as notas declinem, consolidando a IA como elemento central das estratégias de retenção no mercado de IA na Educação.

Rápida adoção de plataformas de EdTech com IA nativa em nuvem

O Azure AI registra crescimento anual de 31%, auxiliado pelas implantações do GitHub Copilot em universidades[2]Microsoft Investor Relations, "Divulgação de Resultados do 2º Trimestre do Exercício Fiscal 25," microsoft.com. A receita do Google Cloud subiu para USD 11,4 bilhões com a forte adoção de infraestrutura de IA por clientes do setor educacional. A nuvem elimina barreiras de capital, permite que as escolas ativem correção por PLN, supervisão por visão computacional e painéis de análise sob demanda, e escala elasticamente durante os períodos de exames.

Financiamento governamental e mandatos de política para EdTech

A China exige oito horas de currículo de IA por ano para estudantes do ensino fundamental dentro de uma estratégia nacional de USD 3,3 bilhões, reforçando o crescimento de longo prazo no mercado de IA na Educação. Os Emirados Árabes Unidos exigem IA desde o jardim de infância, apoiados por programas centralizados de formação de professores. O DigitalPakt Schule da Alemanha aloca USD 6 bilhões para digitalização, enquanto a iniciativa AI Leap da Estônia oferece a 20.000 estudantes acesso a aplicativos de IA a partir de setembro de 2025. Esses orçamentos de longo horizonte ancoram receitas previsíveis para os fornecedores de plataformas.

Micro-credenciamento impulsionado por IA para qualificação da força de trabalho

A Accenture adquiriu a Udacity por USD 1 bilhão para construir o LearnVantage, sublinhando o apetite empresarial por credenciais de IA em formato compacto. As corporações escolhem sistemas que mapeiam lacunas de competências, prescrevem conteúdo e certificam o domínio em semanas, não em semestres, posicionando o treinamento corporativo como o próximo motor de crescimento do mercado de IA na Educação.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidades de privacidade de dados e conformidade | −4.2% | Global, mais rigoroso na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Lacunas digitais e pedagógicas entre educadores | −3.8% | Global, pronunciado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Viés algorítmico gerando resistência regulatória | −2.9% | Global, foco na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Preocupações com sustentabilidade em relação ao consumo de energia computacional da IA | −2.1% | Global, pressão regulatória na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidades de privacidade de dados e conformidade

A Lei de IA da UE classifica a educação como de alto risco, impondo trilhas de auditoria e supervisão humana que muitos fornecedores ainda não possuem. A sobreposição das regras do GDPR, FERPA e COPPA eleva os custos jurídicos e prolonga os ciclos de aquisição. Metade das instituições classifica a segurança de dados como sua principal preocupação, de acordo com a pesquisa global de educadores da Lenovo de 2024. O gerenciamento de consentimento para menores e as transferências de dados transfronteiriças permanecem como pontos de atrito não resolvidos.

Lacunas digitais e pedagógicas entre educadores

71% dos professores do K-12 relatam não ter recebido treinamento formal em IA, mesmo que 83% já utilizem ferramentas generativas, de acordo com a Associação Nacional de Educação [3]National Education Association, "Pesquisa sobre IA Generativa no K-12 2024," nea.org. Apenas 16 estados dos EUA emitiram orientações para sala de aula, deixando os profissionais para navegar por conta própria nos desafios éticos e instrucionais. A Microsoft treinou 14 milhões de estudantes em todo o mundo, mas a escala ainda fica aquém da demanda, especialmente em mercados emergentes onde os desafios básicos de conectividade agravam as necessidades de treinamento no mercado de IA na Educação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas Integradas Dominam a Adoção

As Soluções capturaram 69,60% da receita de 2024, sublinhando a preferência dos compradores por pilhas de fornecedor único que combinam tutoria, correção e análises em uma única interface. O tamanho do mercado de IA na Educação para Soluções foi de USD 4,79 bilhões em 2024, enquanto os Serviços cobriram a demanda restante por meio de engajamentos de integração, treinamento e suporte. O Microsoft 365 Copilot está em uso em 70% das organizações da Fortune 500 para aplicações de aprendizagem, ilustrando como a amplitude da plataforma influencia as decisões de aquisição.

Os Serviços se expandem a uma CAGR de 38,20% até 2030, à medida que as escolas buscam roteiros de migração, arquitetura de data lake e serviços de gestão de mudanças que os departamentos internos não conseguem entregar. As empresas de consultoria traduzem as necessidades pedagógicas em conjuntos de recursos de IA e orquestram implementações de piloto para escala. Esse prêmio de assessoria reforça que a expertise profissional permanece essencial mesmo onde as plataformas prontas para uso lideram o mercado de IA na Educação.

Por Modo de Implantação: Infraestrutura em Nuvem Sustenta a Escala

As implantações em nuvem representam 59,30% da receita atual e crescem a uma CAGR de 41,30%. Essa dominância ancora a computação elástica para corretores de PLN e supervisores de visão computacional sem dependência de hardware local. As instituições preferem modelos de despesas operacionais após o aperto dos orçamentos pós-pandemia, e os fornecedores de nuvem respondem com pacotes de IA específicos para educação. A Alphabet observa que um terço de suas mais recentes vendas de nuvem de USD 11,4 bilhões envolve cargas de trabalho de aprendizagem.

O modelo local ainda atende a distritos com regras rígidas de soberania de dados, enquanto as arquiteturas híbridas equilibram latência e segurança. Os modelos flexíveis avançam na resiliência, tranquilizando os conselhos de que os dados sensíveis dos estudantes podem permanecer locais mesmo com a explosão da escala da IA. O impulso da nuvem, portanto, consolida os ecossistemas de fornecedores e acelera o status mainstream do mercado de IA na Educação.

Por Usuário Final: Treinamento Corporativo Cresce Rapidamente

O Ensino Superior manteve 45,00% de participação de receita em 2024, à medida que as universidades automatizam o aconselhamento, o suporte à pesquisa e a correção. No entanto, o Treinamento Corporativo registra uma CAGR vertiginosa de 44,80% até 2030, a mais rápida dentro do setor de IA na Educação. Os empregadores enfrentam escassez de talentos em ciência de dados e engenharia de prompts, por isso financiam suítes de microaprendizagem que emitem certificados empilháveis em semanas. A estratégia LearnVantage da Accenture exemplifica a mudança, unindo conteúdo e avaliação em fluxos de aprendizagem contínua que tanto os novos contratados quanto os funcionários atuais concluem sob demanda.

As Escolas K-12 adotam a IA principalmente para fluxos de trabalho administrativos e aprendizagem diferenciada. Agências governamentais e órgãos profissionais completam os demais usuários finais, validando que as aplicações agora se estendem além das paredes da sala de aula. Essa base em expansão sustenta a resiliência contra os orçamentos educacionais cíclicos e amplia o mercado endereçável de IA na Educação.

Por Aplicação: A Inovação em Avaliação Ganha Velocidade

Os Facilitadores Virtuais e Ambientes de Aprendizagem detinham a maior fatia de 2024, com 35,40%, refletindo o interesse inicial em tutores de IA e simulações imersivas. A participação do mercado de IA na Educação para Avaliação Adaptativa e Correção, no entanto, está se acelerando, com uma previsão de CAGR de 46,70%. Os corretores de IA reduzem a revisão de redações de 10 minutos para 30 segundos, oferecendo feedback alinhado a rubricas e liberando os instrutores para se concentrarem na mentoria.

A avaliação contínua agora supera os testes periódicos. Mais de 67% das universidades dependem de sistemas automatizados, permitindo painéis de desempenho em tempo real que identificam equívocos antes que se consolidem. Essa mudança posiciona os mecanismos de avaliação como companheiros de aprendizagem e estruturas de responsabilização, solidificando seu papel fundamental no mercado de IA na Educação.

Por Tecnologia: A IA Generativa Abre Novas Fronteiras

O Aprendizado de Máquina sustenta 62,90% das soluções atuais, mas o Aprendizado Profundo e a IA Generativa estão se expandindo a uma CAGR de 48,30%, a mais alta por segmento de tecnologia. Tutores baseados em grandes modelos de linguagem, como o Modo de Voz Avançado do ChatGPT, oferecem diálogo multilíngue e emocionalmente consciente que se adapta em tempo real. Os educadores implantam ferramentas generativas para redigir planos de aula, questionários e conteúdo diferenciado em segundos, recuperando tempo de preparação.

A IA de Borda cresce em paralelo, processando dados localmente para satisfazer as regras de privacidade enquanto mantém baixa latência. O reconhecimento de fala, a visão computacional e o PLN convergem em experiências multimodais, mesclando pistas faladas, visuais e escritas em todos os dispositivos. Essas inovações promovem a inclusividade e reforçam a ubiquidade da IA em cada ponto de contato de aprendizagem.

Análise Geográfica

A América do Norte detém 38,80% da receita de 2024 no mercado de IA na Educação, impulsionada por profundos reservatórios de capital de risco, densos datacenters em nuvem e uma cultura de adoção precoce de tecnologia. A Microsoft e a Khan Academy agora oferecem tutoria de IA gratuita para educadores dos EUA, apoiando a rápida penetração apesar da orientação desigual dos estados. As bolsas federais do Canadá para pesquisa em IA alimentam um pipeline de empreendimentos de EdTech derivados, e ambas as nações se beneficiam de infraestrutura de banda larga madura que suporta aplicações de IA de alta largura de banda.

A Ásia-Pacífico lidera o crescimento com uma CAGR de 44,20%, à medida que os governos incorporam a IA nos currículos obrigatórios. O requisito de oito horas da China para alunos do primeiro ano ancora uma demanda duradoura, enquanto o Japão integra a IA nas disciplinas centrais sob suas novas diretrizes de ensino. A Índia aproveita o programa global de qualificação da Microsoft, tendo treinado 14 milhões de residentes, para superar lacunas de capacidade. Um conjunto de projetos público-privados impulsiona o tamanho do mercado de IA na Educação na Ásia-Pacífico em direção à liderança até 2030.

A Europa avança em uma trajetória que prioriza a privacidade. A Lei de IA da UE designa a educação como de alto risco, portanto os fornecedores devem construir sistemas auditáveis alinhados ao GDPR. O DigitalPakt Schule alemão de USD 6 bilhões e a iniciativa AI Leap da Estônia ilustram investimentos direcionados. Projetos Erasmus+, como o Generation AI, fomentam a prontidão dos professores. Essa abordagem gerenciada proporciona uma expansão constante, mas politicamente monitorada, que diferencia a região no mercado global de IA na Educação.

Cenário Competitivo

A concorrência é moderada e se inclina para fornecedores com profundidade de ecossistema no mercado de IA na Educação. Nenhuma empresa detém poder predominante, mas a parceria da Microsoft com a Pearson em 2025 e a taxa de execução de IA de USD 13 bilhões sublinham o peso dos hiperescaladores que controlam simultaneamente a computação, os modelos e a distribuição. Google e Amazon desempenham papéis semelhantes, combinando infraestrutura com kits de desenvolvimento que aceleram o courseware de terceiros.

Especialistas em EdTech como DreamBox Learning e Carnegie Learning defendem sua participação incorporando pedagogia específica do domínio. Disruptores nativos de IA como a MagicSchool relatam melhoria de 28% nos resultados e 88% de satisfação, provando que a inovação ágil pode superar a mera escala. A consolidação está à vista, à medida que empresas menores buscam capital para igualar os custos de GPU e a sobrecarga de conformidade regulatória. Os fornecedores que oferecem integração estreita, salvaguardas de privacidade e impacto mensurável moldarão as futuras movimentações de participação no mercado de IA na Educação.

Líderes do Setor de IA na Educação

Amazon Web Services, Inc.

IBM Corporation

Microsoft Corporation

Google LLC

Pearson plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Ministério da Educação dos Emirados Árabes Unidos tornou a IA uma disciplina obrigatória para todos os estudantes de escolas públicas a partir do ano letivo 2025-2026.

- Abril de 2025: A Comissão Europeia lançou o Plano de Ação para o Continente de IA, incluindo uma Academia de Competências em IA e reformas de acesso a dados.

- Janeiro de 2025: A Microsoft e a Pearson firmaram um acordo plurianual para codesenvolver plataformas de aprendizagem e avaliações baseadas em IA.

- Janeiro de 2025: A Estônia lançou a Iniciativa AI Leap, oferecendo a 20.000 estudantes e 3.000 professores acesso a ferramentas de IA a partir de setembro de 2025.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de IA na Educação como todos os softwares e serviços entregues em nuvem que aplicam aprendizado de máquina, processamento de linguagem natural, visão computacional ou agentes baseados em regras para personalizar a aprendizagem, automatizar a correção, orientar a criação de conteúdo ou otimizar a administração nos contextos de K-12, ensino superior, treinamento corporativo e aprendizagem ao longo da vida.

Exclusão do escopo: Vendas de hardware (PCs, tablets, displays de cabeça) e sistemas genéricos de gestão de aprendizagem sem funcionalidade de IA incorporada são mantidos fora do dimensionamento.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Híbrido

- Por Usuário Final

- Escolas K-12

- Instituições de Ensino Superior

- Treinamento Corporativo e Desenvolvimento de Competências

- Editoras Educacionais

- Outros Usuários Finais

- Por Aplicação

- Sistemas de Tutoria Inteligente

- Facilitadores Virtuais e Ambientes de Aprendizagem

- Mecanismos de Análise de Aprendizagem e Recomendação

- Administração Automatizada e Supervisão de Exames

- Sistemas de Entrega de Conteúdo

- Avaliação Adaptativa e Correção

- Por Tecnologia

- Aprendizado de Máquina

- Processamento de Linguagem Natural

- Visão Computacional

- Reconhecimento de Fala

- Aprendizado Profundo e IA Generativa

- IA de Borda e Inferência em Dispositivo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Para validar as descobertas de gabinete, os analistas da Mordor entrevistaram executivos de plataformas de EdTech, CIOs de distritos, designers instrucionais universitários e gerentes de Aprendizagem e Desenvolvimento corporativo na América do Norte, Europa, Ásia-Pacífico e no Golfo. Pesquisas estruturadas com professores e estudantes esclareceram a penetração real da IA, o gasto médio por estudante e a eficácia percebida, permitindo-nos refinar as premissas de uso antes da modelagem.

Pesquisa de Gabinete

Começamos mapeando conjuntos de dados publicamente disponíveis de fontes como o Instituto de Estatísticas da UNESCO, a publicação Educação em Perspectiva

da OCDE, o portal EdStats do Banco Mundial e painéis nacionais de financiamento de EdTech para ancorar as linhas de base de matrículas, gastos e prontidão digital. Nossos analistas então rastrearam avisos de licitação e registros de importação para soluções de aprendizagem adaptativa por meio da Volza e da Tenders Info, enquanto os documentos de orientação do Escritório de EdTech do Departamento de Educação dos EUA ilustraram os pontos de inflexão do financiamento federal. Os relatórios anuais das empresas (10-Ks), apresentações para investidores e depósitos de patentes, acessados por meio da D&B Hoovers e da Questel, ajudaram-nos a comparar as combinações típicas de receita e as estruturas de preços para ferramentas de tutoria, avaliação e geração de conteúdo com IA. Comunicados de imprensa de associações regionais de professores e periódicos revisados por pares forneceram taxas de adoção e evidências de resultados de aprendizagem. As fontes citadas acima são ilustrativas e não exaustivas; muitas referências adicionais informaram a coleta e verificação de dados.

Dimensionamento do Mercado e Previsão

Nosso modelo começa com uma construção de cima para baixo. Os grupos globais de estudantes matriculados são multiplicados pela penetração atual da aprendizagem digital e moderados por taxas de adoção de IA observadas empiricamente, que são então precificadas por meio do gasto anual médio por estudante. Instantâneos de receita de fornecedores, verificações de canal e cálculos amostrados de ASP × volume oferecem uma consolidação seletiva de baixo para cima que fundamenta e ajusta os totais. As principais variáveis incluem desembolsos orçamentários nacionais de EdTech, índices de preços de nuvem pública, pontuações de privacidade regulatória, financiamento de risco em EdTech e minutos médios de aprendizagem adaptativa por usuário. As previsões aproveitam a regressão multivariada combinada com análise de cenários, permitindo-nos testar choques de financiamento ou mudanças de política. As lacunas de dados nos insumos de baixo para cima são preenchidas por proxies regionais e análogos acordados por especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de anomalias, verificações de variância histórica e uma revisão por pares em duas etapas antes da aprovação. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando alocações de financiamento, grandes mudanças de política ou aquisições superiores a USD 100 milhões alteram materialmente o mercado. Uma nova varredura de analistas garante que os clientes recebam a visão calibrada mais recente.

Por que a Linha de Base de IA na Educação da Mordor Inspira Confiança nas Partes Interessadas

Os números publicados frequentemente divergem porque as empresas escolhem diferentes escopos de tecnologia, escalas de preços e cadências de atualização. Nossos critérios de inclusão disciplinados, ritmo de atualização anual e modelo de dupla camada mantêm os números da Mordor estáveis, mas atualizados.

Os principais fatores de lacuna incluem se a receita de serviços é contabilizada junto com as licenças, com que agressividade a conversão de gratuito para premium é projetada e o ano de moeda aplicado para reapresentações históricas, todos os quais esclarecemos em nossas notas, enquanto muitos editores não o fazem.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 6,90 bilhões (2025) | ||

| USD 8,30 bilhões (2025) | Consultoria Global A | Inclui hardware de tutoria e gastos amplos com e-learning dentro do total de IA |

| USD 2,21 bilhões (2024) | Editora de Pesquisa B | Contabiliza apenas licenças de software, exclui taxas de serviço em nuvem e dados da Ásia |

| USD 7,52 bilhões (2025) | Analista do Setor C | Pesquisa pontual; modelo não atualizado desde a publicação |

Em conjunto, a comparação mostra que, quando o escopo, a moeda e a cadência de atualização são harmonizados, a Mordor Intelligence oferece uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claramente documentadas e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de IA na Educação em 2025 e com que rapidez está se expandindo?

O mercado é avaliado em USD 6,90 bilhões em 2025 e deve crescer para USD 41,01 bilhões até 2030, refletindo uma CAGR de 42,83%.

Qual região deve ter o crescimento mais rápido para a IA na Educação?

A Ásia-Pacífico apresenta o maior impulso, com uma CAGR projetada de 44,20%, impulsionada por mandatos governamentais que tornam a alfabetização em IA obrigatória em vários países.

Qual categoria de aplicação lidera atualmente e qual está crescendo mais rapidamente?

Os Facilitadores Virtuais e Ambientes de Aprendizagem detêm a maior participação, com 35,40% em 2024, enquanto as soluções de Avaliação Adaptativa e Correção estão se expandindo mais rapidamente, com uma CAGR de 46,70%.

Quais são os principais fatores que impulsionam a adoção do mercado?

Currículos obrigatórios de IA, a transição para plataformas de aprendizagem nativas em nuvem e ganhos mensuráveis em aprendizagem personalizada e eficiência administrativa formam os principais impulsionadores de crescimento.

Quais desafios principais podem restringir o crescimento no curto prazo?

A conformidade com a privacidade de dados sob regras como a Lei de IA da UE e uma lacuna global de competências dos educadores são as barreiras mais imediatas, cada uma reduzindo a CAGR projetada em mais de 3%.

Página atualizada pela última vez em: