Tamanho e Participação do Mercado de Educação Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

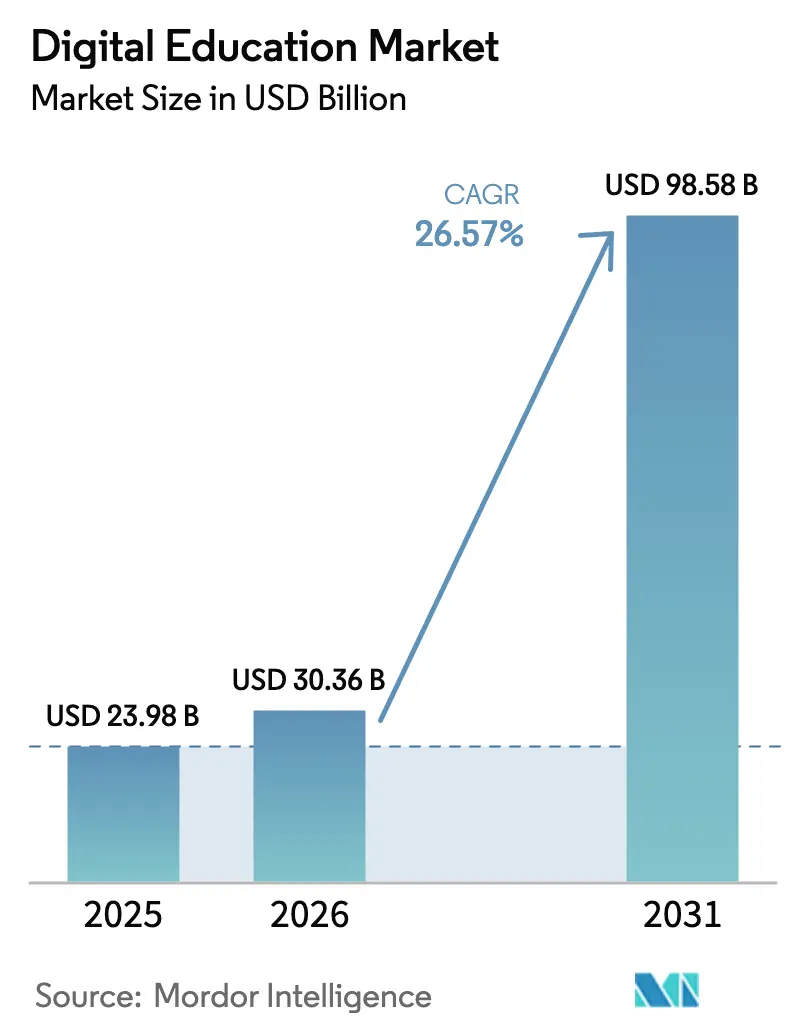

| Tamanho do Mercado (2026) | 30.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.57% CAGR |

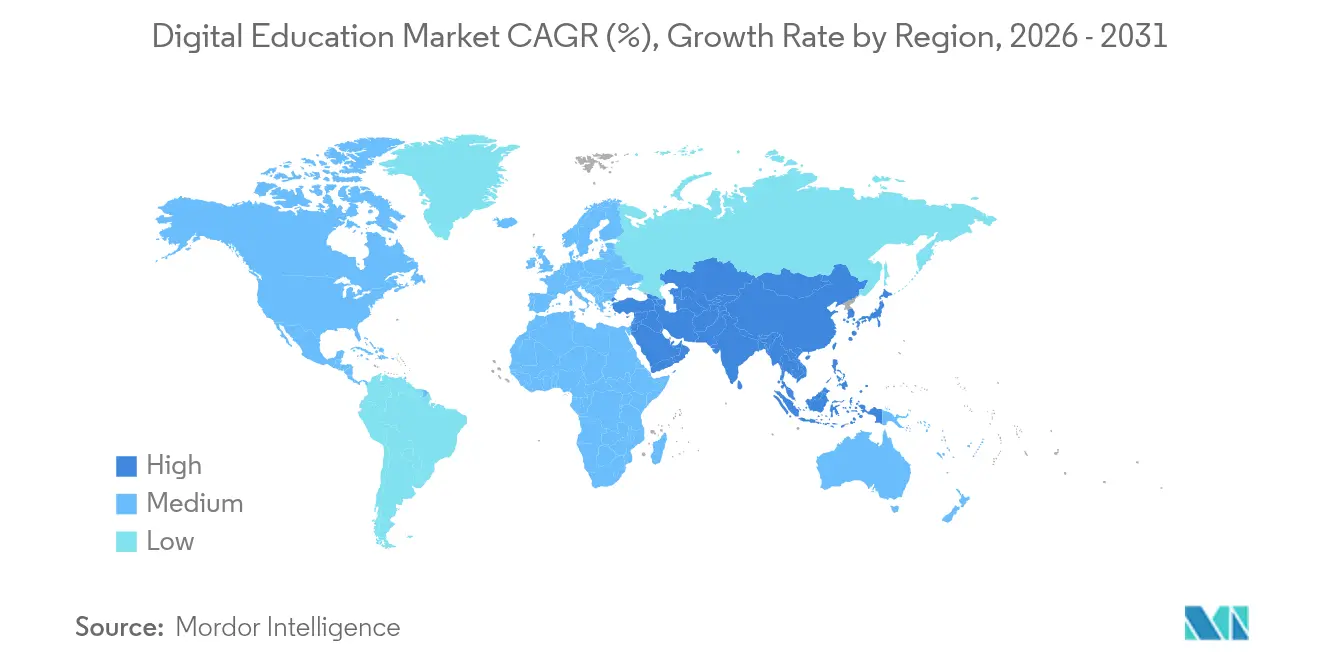

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Educação Digital por Mordor Intelligence

O tamanho do mercado de educação digital em 2026 é estimado em USD 30,36 bilhões, crescendo a partir do valor de 2025 de USD 23,98 bilhões com projeções para 2031 mostrando USD 98,58 bilhões, crescendo a um CAGR de 26,57% no período 2026-2031. O crescimento robusto decorre da personalização impulsionada por inteligência artificial, do aumento da conectividade móvel e de programas de alfabetização digital apoiados pelo governo que ampliam o universo de aprendizes. Provedores que combinam análises em tempo real com conteúdo adaptativo agora reduzem os ciclos de aquisição de competências tanto para usuários corporativos quanto acadêmicos. A precificação por assinatura domina a receita, mas as estratégias freemium ampliam o alcance em segmentos sensíveis ao preço. A intensidade competitiva está aumentando à medida que o financiamento de capital de risco se torna mais restrito e as plataformas se voltam para a rentabilidade, utilizando a conformidade com a privacidade de dados como diferencial de serviço em meio à aplicação mais rigorosa das normas FERPA, COPPA e GDPR.

Principais Conclusões do Relatório

- Por modo de aprendizagem, a educação online autônoma representou 40,15% da participação do mercado de educação digital em 2025, enquanto a aprendizagem híbrida combinada deve se expandir a um CAGR de 16,10% até 2031.

- Por tipo de curso, STEM capturou 37,42% do tamanho do mercado de educação digital em 2025; o aprendizado de idiomas avança a um CAGR de 15,92% até 2031.

- Por usuário final, instituições acadêmicas e indivíduos detinham 45,05% de participação no tamanho do mercado de educação digital em 2025, enquanto o segmento de governo e organizações sem fins lucrativos registra o CAGR mais rápido de 14,07% até 2031.

- Por tecnologia, os Sistemas de Gestão de Aprendizagem lideraram com 33,36% de participação no mercado de educação digital em 2025, e a aprendizagem adaptativa impulsionada por inteligência artificial está crescendo a um CAGR de 22,05%.

- Por modelo de receita, as assinaturas geraram 50,88% da receita de 2025; os modelos freemium e suportados por publicidade devem registrar um CAGR de 14,98% até 2031.

- Por geografia, a América do Norte comandou 31,28% do tamanho do mercado de educação digital em 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 14,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Educação Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por aprendizagem flexível | +4.2% | Global, liderada pela América do Norte e pela União Europeia | Médio prazo (2-4 anos) |

| Iniciativas governamentais e financiamento para alfabetização digital | +3.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Crescente penetração da internet móvel | +5.1% | Ásia-Pacífico, Oriente Médio e África, América Latina | Curto prazo (≤ 2 anos) |

| Aceitação de microcredenciais | +2.9% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Qualificação da força de trabalho impulsionada por ESG corporativo | +3.6% | Global | Médio prazo (2-4 anos) |

| Resultados de aprendizagem personalizados impulsionados por inteligência artificial | +6.8% | Global, adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Aprendizagem Flexível

Os modelos de trabalho híbrido tornam o treinamento presencial síncrono impraticável, de modo que as empresas buscam plataformas que ofereçam instrução consistente em diferentes fusos horários e dispositivos. Em 2025, 72% das escolas públicas dos Estados Unidos integraram abordagens combinadas para manter a continuidade durante interrupções de cronograma [1]Departamento de Educação dos EUA, "Stepping-up Technology Implementation Grants," ed.gov. Mecanismos adaptativos personalizam percursos com base em dados de desempenho em tempo real, permitindo que profissionais se requalifiquem sem interromper as operações do dia a dia. Setores intensivos em conhecimento, como finanças e desenvolvimento de software, agora priorizam a aprendizagem flexível para mitigar a rápida obsolescência de competências. As eficiências de escala resultantes ajudam empresas multinacionais a implementar treinamentos globais mantendo a qualidade instrucional estável.

Iniciativas Governamentais e Financiamento para Alfabetização Digital

O investimento público direcionado acelera a implantação de infraestrutura e a adoção de plataformas. O Banco Asiático de Desenvolvimento destinou USD 15 bilhões para modernizações educacionais regionais que incluem formação de professores, aquisição de dispositivos e entrega de conteúdo localizado [2]Banco Asiático de Desenvolvimento, "ADB Education Sector Directional Guide," adb.org. Nos Estados Unidos, o programa de subsídio Stepping-up Technology Implementation desembolsou USD 400.000 para promover programas digitais inclusivos em 2024. A preferência agora se inclina para provedores capazes de documentar resultados de aprendizagem por meio de painéis analíticos, conferindo vantagem aos fornecedores estabelecidos. A aquisição preferencial de soluções domésticas em mercados como Índia e Indonésia também cria nichos regionais que alteram o mapa competitivo.

Crescente Penetração da Internet Móvel

Os serviços móveis adicionaram USD 6,5 trilhões em valor econômico global durante 2024, com a penetração de smartphones superando a posse de computadores pessoais em muitas economias emergentes. Mais de quinhentas operadoras estão implantando o 5G, desbloqueando largura de banda para vídeos imersivos, laboratórios de realidade virtual e quadros brancos colaborativos que antes eram impraticáveis. Plataformas otimizadas para consumo em telas pequenas alcançam aprendizes em zonas rurais onde a banda larga fixa é escassa, fechando lacunas históricas de acesso. À medida que a cobertura 5G se expande, as salas de aula virtuais síncronas tornam-se mais confiáveis, suportando avaliações em tempo real e ciclos de feedback instantâneo.

Resultados de Aprendizagem Personalizados Impulsionados por Inteligência Artificial

As organizações estão alocando orçamentos maiores para tecnologias adaptativas que aumentam o retorno sobre o investimento em treinamento. Cursos habilitados por inteligência artificial elevam a retenção de conhecimento e reduzem o tempo de treinamento, levando a economias anuais médias de USD 1,3 milhão por cliente empresarial. A análise preditiva identifica aprendizes em risco precocemente, permitindo que tutores intervenham antes que o desempenho caia. A detecção do estado emocional refina ainda mais o momento e o formato, mantendo o engajamento e reduzindo as taxas de abandono.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e divisão digital | -2.8% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Localização de conteúdo e barreiras linguísticas | -1.9% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Crescente escrutínio de privacidade de dados em plataformas de tecnologia educacional | -2.3% | Global, mais rigoroso na União Europeia e na América do Norte | Curto prazo (≤ 2 anos) |

| Inflação de credenciais diluindo o valor percebido | -1.6% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Divisão Digital

Implementações de nível empresarial podem custar entre USD 50.000 e USD 200.000 para integração, personalização e integração de usuários. Empresas menores na América Latina e na África frequentemente adiam a adoção porque os retornos esperados são incertos quando os orçamentos são apertados. As lacunas de conectividade prejudicam ainda mais a eficácia: onde a confiabilidade da banda larga é baixa, os módulos interativos travam ou falham, minando a confiança dos aprendizes. O obstáculo de custo amplia a diferença de desempenho entre corporações bem financiadas e pequenas e médias empresas.

Crescente Escrutínio de Privacidade de Dados em Plataformas de Tecnologia Educacional

Reguladores em todo o mundo fortalecem a supervisão dos dados dos aprendizes. A Comissão Federal de Comércio está revisando as regras COPPA para aprimorar os requisitos de consentimento e divulgação para plataformas de educação básica e média. Na União Europeia, as ações de aplicação do GDPR contra provedores de tecnologia educacional aumentaram em 2024, levando a gastos adicionais com conformidade em minimização e localização de dados. Regras mais rígidas podem reduzir os dados disponíveis para mecanismos de inteligência artificial, potencialmente enfraquecendo a personalização algorítmica até que os caminhos de consentimento legítimo amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aprendizagem: Modelos Híbridos Conectam a Lacuna Digital-Presencial

Os módulos autônomos retiveram 40,15% de participação no tamanho do mercado de educação digital em 2025, demonstrando preferência duradoura pelo acesso a qualquer momento. O modelo combinado está crescendo mais rapidamente, a um CAGR de 16,10%, à medida que as empresas combinam cursos digitais com projetos presenciais para aprimorar habilidades aplicadas. As sessões de vídeo com instrutor complementam a leitura autônoma, oferecendo aos aprendizes a estrutura de pontos de contato programados sem custos de deslocamento. A adoção híbrida é particularmente forte em engenharia e saúde, onde laboratórios de simulação complementam a teoria. Essa configuração equilibra a eficiência de custos com o reforço social da aprendizagem em grupo, de modo que os provedores que suportam ambas as modalidades aumentam a fidelização e o valor ao longo da vida do cliente.

Os aprendizes esperam uma transição perfeita entre módulos assíncronos e workshops ao vivo. As plataformas agora incorporam ferramentas de agendamento, análises e painéis de credenciais que abrangem ambos os contextos. À medida que a infraestrutura 5G e de nuvem amadurece, laboratórios imersivos usando realidade virtual ou realidade aumentada tornam-se parte dos programas híbridos, levando a resolução de problemas táteis a públicos remotos.

Por Tipo de Curso: Dominância do STEM Enfrenta Avanço do Aprendizado de Idiomas

As disciplinas STEM representaram 37,42% da participação do mercado de educação digital em 2025, pois as empresas continuam a priorizar competências em ciência de dados, inteligência artificial e cibersegurança. A globalização e as forças de trabalho distribuídas impulsionam um CAGR de 15,92% nas ofertas de idiomas, à medida que projetos multinacionais exigem colaboração multilíngue. O conteúdo de gestão empresarial permanece estável, abastecendo os pipelines de liderança, enquanto artes e humanidades atraem profissionais criativos de nicho. Trilhas de microcredenciais em computação em nuvem e DevOps permitem a requalificação rápida sem compromissos com diplomas completos.

As plataformas de idiomas integram reconhecimento de fala e exercícios gramaticais adaptativos para comprimir os prazos de domínio. Alguns fornecedores combinam aprendizado técnico e de idiomas para que desenvolvedores de software possam adquirir tanto proficiência em programação quanto em inglês em um único percurso, refletindo a demanda por profissionais com múltiplas competências.

Por Usuário Final: Setor Governamental Emerge como Motor de Crescimento

Instituições acadêmicas e aprendizes individuais representaram 45,05% de participação no tamanho do mercado de educação digital em 2025. No entanto, o grupo de governo e organizações sem fins lucrativos está se expandindo a um CAGR de 14,07%, à medida que as agências modernizam os conjuntos de competências do serviço público. Os ministérios agora financiam cursos de alfabetização digital em larga escala para funcionários e cidadãos, garantindo contratos de volume para as principais plataformas. As empresas continuam a representar um fluxo de receita importante, mas os ciclos de aquisição se alongam à medida que os diretores financeiros examinam o retorno sobre o investimento em um ambiente de financiamento mais restrito.

Os órgãos públicos favorecem soluções que atendam às regras domésticas de soberania de dados, pressionando os fornecedores a abrir centros de dados locais. A integração com sistemas de recursos humanos do serviço civil é outro critério de seleção, conferindo vantagem competitiva aos fornecedores com abordagem API em primeiro lugar neste segmento em crescimento.

Por Tecnologia: Aprendizagem Adaptativa com Inteligência Artificial Perturba o Sistema de Gestão de Aprendizagem Tradicional

Os Sistemas de Gestão de Aprendizagem geraram 33,36% da receita em 2025, ainda formando a espinha dorsal para hospedagem de conteúdo e geração de relatórios. Os mecanismos adaptativos impulsionados por inteligência artificial, no entanto, estão crescendo a um CAGR de 22,05% e são cada vez mais incorporados dentro ou sobrepostos às pilhas legadas de Sistemas de Gestão de Aprendizagem. Os aplicativos móveis aceleram a adoção de microlições, enquanto as salas de aula de realidade virtual ganham espaço no treinamento de segurança e na simulação médica.

Os fornecedores que combinam inteligência artificial com fluxos de dados compatíveis com xAPI criam insights granulares sobre a progressão dos aprendizes, que os compradores corporativos agora usam para vincular o treinamento a indicadores-chave de desempenho. As ferramentas de blockchain para armazenamento inviolável de credenciais estão em fase piloto, mas podem se tornar mainstream à medida que os empregadores buscam verificação instantânea de competências.

Por Modelo de Receita: Estratégias Freemium Ganham Tração

As assinaturas produziram 50,88% da receita de 2025 graças ao fluxo de caixa previsível e às atualizações de conteúdo perenes. Os níveis freemium e suportados por publicidade avançam a um CAGR de 14,98% porque reduzem as barreiras de entrada para usuários sensíveis ao preço e criam grandes funis para upsell. O pagamento por curso permanece popular para necessidades de credenciais de curto prazo, enquanto as licenças corporativas para toda a empresa frequentemente incluem cláusulas baseadas em resultados que vinculam as taxas às pontuações de avaliação.

A segmentação sofisticada de anúncios agora entrega promoções relevantes para o trabalho dentro das interfaces dos cursos, gerando receita incremental sem compromisso de assinatura. Os provedores refinam os algoritmos de conversão para mover usuários gratuitos ativos para percursos premium assim que as linhas de base de competência são comprovadas.

Análise Geográfica

A América do Norte reteve 31,28% da receita de 2025, refletindo orçamentos maduros de treinamento empresarial e adoção antecipada de mecanismos de personalização por inteligência artificial. A região também pilota estruturas regulatórias que moldam as melhores práticas globais, tornando a expertise em conformidade uma vantagem comercial para os fornecedores.

A Ásia-Pacífico deve registrar um CAGR de 14,74% até 2031, impulsionada por 1,8 bilhão de assinantes móveis e metas de alfabetização digital lideradas pelo Estado. O Plano de Modernização da Educação da China e a iniciativa Digital India da Índia destinam financiamento significativo para infraestrutura de aprendizagem eletrônica. Os mercados com foco em smartphones permitem o salto de modelos centrados em computadores de mesa, permitindo que as plataformas alcancem aprendizes rurais a baixo custo incremental.

A Europa mostra crescimento estável à medida que as empresas incorporam o treinamento nas agendas de conformidade com ESG e transição da força de trabalho. Os requisitos de localização de dados e conteúdo multilíngue adicionam complexidade, mas também isolam os fornecedores domésticos. A América Latina, o Oriente Médio e a África permanecem em estágio inicial, mas apresentam potencial de crescimento quando a densidade de banda larga melhorar e os custos dos dispositivos caírem.

Cenário Competitivo

A concentração do mercado é moderada, com centenas de plataformas atendendo a nichos que vão do ensino básico e médio à requalificação de adultos. O financiamento diminuiu para USD 2,4 bilhões em 2024, o menor em uma década, levando a uma mudança do crescimento a qualquer custo para a disciplina de margens. Os players maiores usam reservas de caixa para adquirir provedores de conteúdo especializados, evidenciado pela aquisição da Generation Genius pela Newsela por USD 100 milhões em fevereiro de 2025.

A diferenciação centra-se na profundidade da inteligência artificial, na experiência do usuário móvel e na mensuração de resultados. A Coursera integrou painéis de sinais de competências que vinculam a conclusão de cursos à variação salarial, apoiando as renovações empresariais. A Blackboard e a Moodle focam na extensibilidade de código aberto para reter clientes acadêmicos. Os novos entrantes experimentam selos blockchain e mentoria entre pares para se destacar em segmentos de consumidores saturados.

Os modelos de parceria ganham peso à medida que as empresas exigem links perfeitos com ferramentas de sistemas de informação de recursos humanos, gestão de relacionamento com clientes e gestão de talentos. Os fornecedores com APIs publicadas e conectores de baixo código ganham negócios porque encurtam os ciclos de implantação. A conformidade com os estatutos de privacidade torna-se uma alavanca de vendas, de modo que as plataformas investem em certificações de auditoria como ISO 27001 e SOC 2.

Líderes do Setor de Educação Digital

Coursera, Inc.

BYJU'S (Think & Learn Pvt Ltd)

Udemy, Inc.

LinkedIn Learning (Microsoft Corporation)

2U, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Distrito Escolar Unificado de Los Angeles lançou "Ed", uma plataforma impulsionada por inteligência artificial desenvolvida com a AllHere para fornecer suporte de aprendizagem personalizado fora do horário escolar.

- Abril de 2025: A Coursera reportou receita de USD 179,3 milhões no primeiro trimestre de 2025, alta de 6% em relação ao ano anterior, e atingiu 175 milhões de aprendizes registrados.

- Fevereiro de 2025: A Newsela adquiriu a Generation Genius por USD 100 milhões para expandir as ofertas de conteúdo de ciências para o ensino básico e médio.

- Outubro de 2024: A Perlego captou EUR 18,1 milhões (USD 19,3 milhões) em uma Série B para escalar o acesso a livros didáticos acadêmicos aprimorado por inteligência artificial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de educação digital como todo o conteúdo de aprendizagem baseado em taxas, plataformas e serviços entregues principalmente por redes de internet públicas ou privadas a aprendizes acadêmicos, corporativos e individuais, sejam autônomos, virtuais ao vivo ou combinados. As receitas incluem taxas de cursos, assinaturas de plataformas e pagamentos de licenças registrados no nível do provedor em 2025, quando a Mordor Intelligence avalia o mercado em USD 23,98 bilhões.

Exclusões do Escopo: Vendas de hardware puro, como laptops, headsets de realidade virtual e quadros brancos interativos, estão fora do dimensionamento, assim como centros de tutoria presencial.

Visão Geral da Segmentação

- Por Modo de Aprendizagem

- Educação Online Autônoma

- Educação Online com Instrutor

- Aprendizagem Combinada e Híbrida

- Por Tipo de Curso

- STEM

- Gestão Empresarial

- Artes e Humanidades

- Aprendizado de Idiomas

- Outros Cursos

- Por Usuário Final

- Instituições Acadêmicas e Indivíduos

- Empresas

- Governo e Organizações Sem Fins Lucrativos

- Centros de Formação Profissional

- Por Tecnologia

- Sistemas de Gestão de Aprendizagem (SGA)

- Aplicativos de Aprendizagem Móvel

- Realidade Virtual e Realidade Aumentada (XR)

- Inteligência Artificial e Aprendizagem Adaptativa

- Outros

- Por Modelo de Receita

- Baseado em Assinatura

- Pagamento por Curso

- Freemium e Suportado por Publicidade

- Licenciamento Corporativo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas estruturadas e pesquisas curtas com executivos de tecnologia educacional, gerentes de aprendizagem e desenvolvimento, administradores universitários e especialistas em políticas regionais nos fornecem pontos de preço ao vivo, taxas de cancelamento e obstáculos de adoção na América do Norte, Ásia-Pacífico, Europa e mercados emergentes, ajudando a refinar as sensibilidades do modelo e a desafiar as conclusões de pesquisa documental.

Pesquisa Documental

Nossos analistas primeiro mapeiam o universo usando fontes de acesso aberto como o Instituto de Estatísticas da UNESCO, a União Internacional de Telecomunicações, o portal EdStats do Banco Mundial, a publicação Educação em Perspectiva da OCDE e os ministérios nacionais de educação. Os sinais de mercado são enriquecidos com registros de empresas, apresentações para investidores, imprensa de reputação e dados extraídos de ferramentas pagas, incluindo D&B Hoovers para receitas de provedores e Dow Jones Factiva para rastreamento de negócios. Essas referências fornecem contagens de matrículas, benchmarks de preços, penetração de banda larga e marcos de políticas que ancoram cada premissa. As fontes nomeadas ilustram a combinação; muitas outras publicações foram consultadas para verificar fatos e preencher lacunas.

Dimensionamento do Mercado e Previsão

Uma construção de cima para baixo começa com os universos de aprendizes endereçáveis por região, multiplicados por taxas de participação digital verificadas e gasto médio anual. Os totais de fornecedores e as verificações de preço médio de venda por curso amostradas fornecem uma verificação de razoabilidade de baixo para cima antes que os totais sejam consolidados. Variáveis-chave como penetração de smartphones, tendências de preços de banda larga, orçamentos digitais institucionais, gastos corporativos com requalificação e subsídios governamentais para aprendizagem eletrônica alimentam uma regressão multivariada que projeta a receita até 2030. Qualquer país onde os insumos de baixo para cima sejam escassos é ajustado usando proxies regionais validados com entrevistados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por alertas de variância automatizados, revisão por pares e aprovação de analistas sênior. Os relatórios são atualizados a cada ano, com atualizações intermediárias acionadas por choques de financiamento, grandes mudanças de política ou fusões e aquisições relevantes, para que os clientes recebam a visão mais atualizada.

Por que a Linha de Base de Educação Digital da Mordor Inspira Confiança

Os valores publicados frequentemente divergem porque os provedores escolhem diferentes fluxos de receita, combinações geográficas e cadências de atualização.

Os principais fatores de divergência aqui incluem pacotes de conteúdo mais amplos contabilizados por alguns editores, variações nos multiplicadores de preços de cursos assumidos e o fato de que a Mordor reporta uma linha de base de calendário 2025 enquanto outros citam instantâneos fiscais ou de meio de ano.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 23,98 Bn | ||

| USD 32,36 Bn | Consultoria Global A | Inclui taxas de arrendamento de dispositivos e usa inflação de preços agressiva |

| USD 34,02 Bn | Associação do Setor B | Aplica taxas de adoção uniformes e atualiza os dados bienalmente |

Em conjunto, a comparação mostra que nossa seleção disciplinada de escopo, atualização anual e validação em duas camadas produzem uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de educação digital em 2026?

O mercado é avaliado em USD 30,36 bilhões em 2026.

Qual taxa de crescimento anual composta (CAGR) é prevista para o mercado de educação digital até 2031?

O mercado deve crescer a um CAGR de 26,57% entre 2026 e 2031.

Qual modo de aprendizagem está se expandindo mais rapidamente?

A aprendizagem híbrida combinada avança a um CAGR de 16,10% até 2031.

Com que rapidez o segmento de aprendizagem adaptativa impulsionada por inteligência artificial está crescendo?

As tecnologias de inteligência artificial e aprendizagem adaptativa estão se expandindo a um CAGR de 22,05%.

Qual é a barreira relacionada a custos mais significativa para a adoção?

Os altos custos de implementação — frequentemente entre USD 50.000 e USD 200.000 para implementações empresariais — permanecem uma restrição principal, especialmente para pequenas e médias empresas.

Página atualizada pela última vez em: