Tamanho e Participação do Mercado de ERP Educacional

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

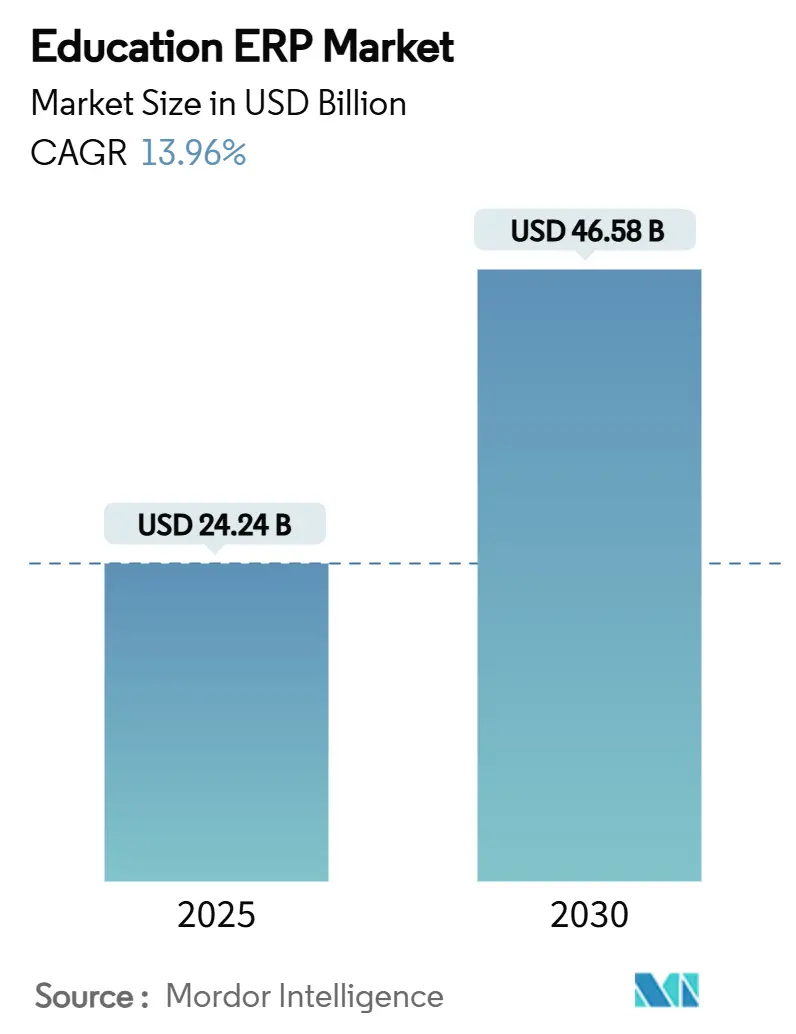

| Tamanho do Mercado (2025) | 24.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 46.58 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.96% CAGR |

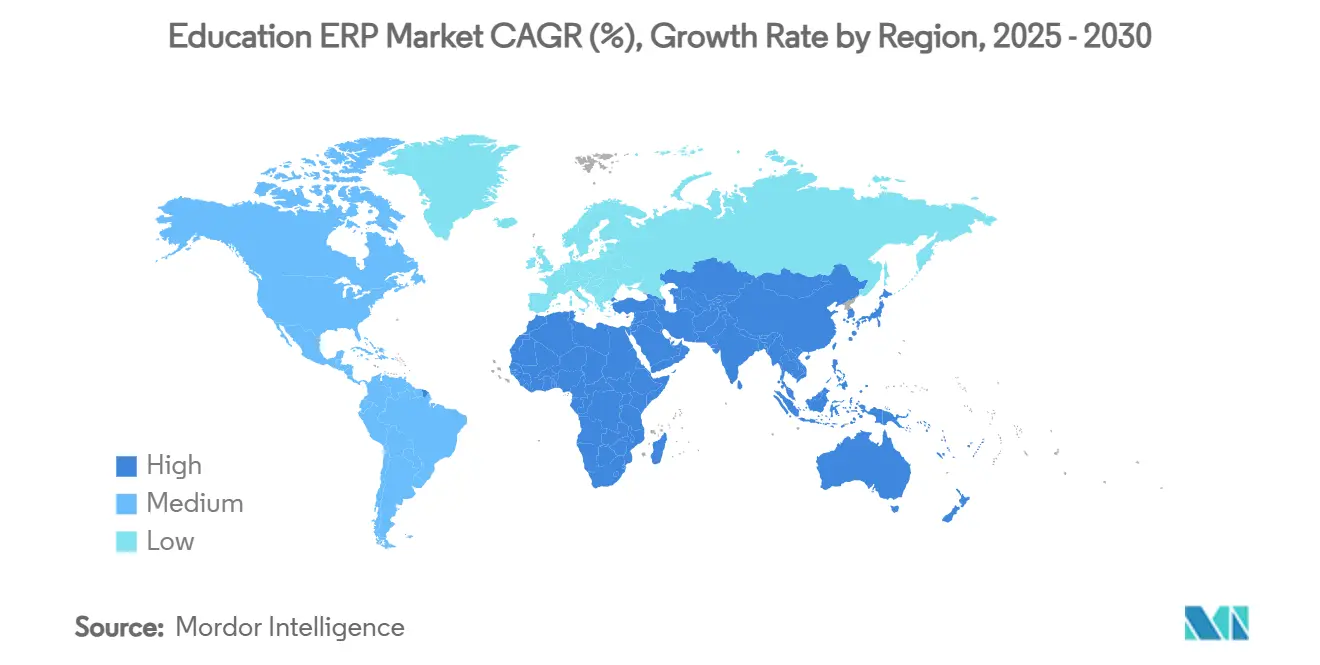

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

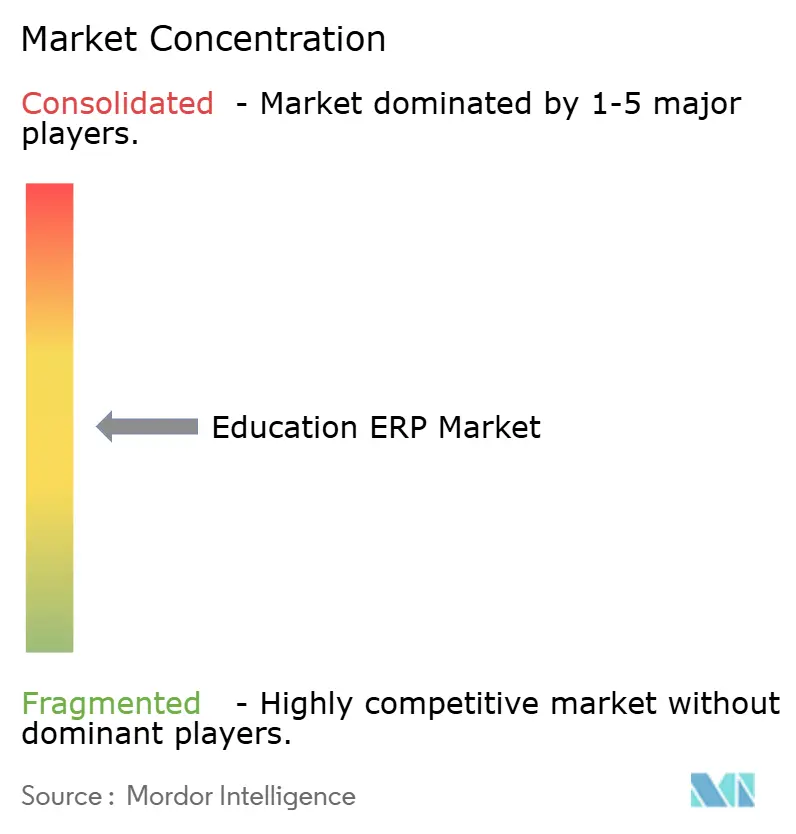

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ERP Educacional por Mordor Intelligence

O tamanho do mercado de ERP educacional atingiu USD 24,24 bilhões em 2025 e está projetado para alcançar USD 46,58 bilhões até 2030, registrando um CAGR de 13,96%. As instituições migraram de sistemas legados para plataformas integradas em nuvem para suportar aprendizado híbrido, análise de dados em tempo real e mandatos de conformidade. Programas de digitalização governamental, requisitos de ciberseguro e análise preditiva baseada em inteligência artificial aceleraram ainda mais a adoção de plataformas. A consolidação estratégica entre os principais fornecedores intensificou a dinâmica competitiva, enquanto ferramentas de configuração de baixo código começaram a reduzir as barreiras de implementação para instituições de médio porte. Apesar do impulso do mercado, regulamentações de soberania de dados e escassez de administradores familiarizados com ERP moderaram a velocidade de implantação em regiões que exigiam hospedagem no país.

Principais Conclusões do Relatório

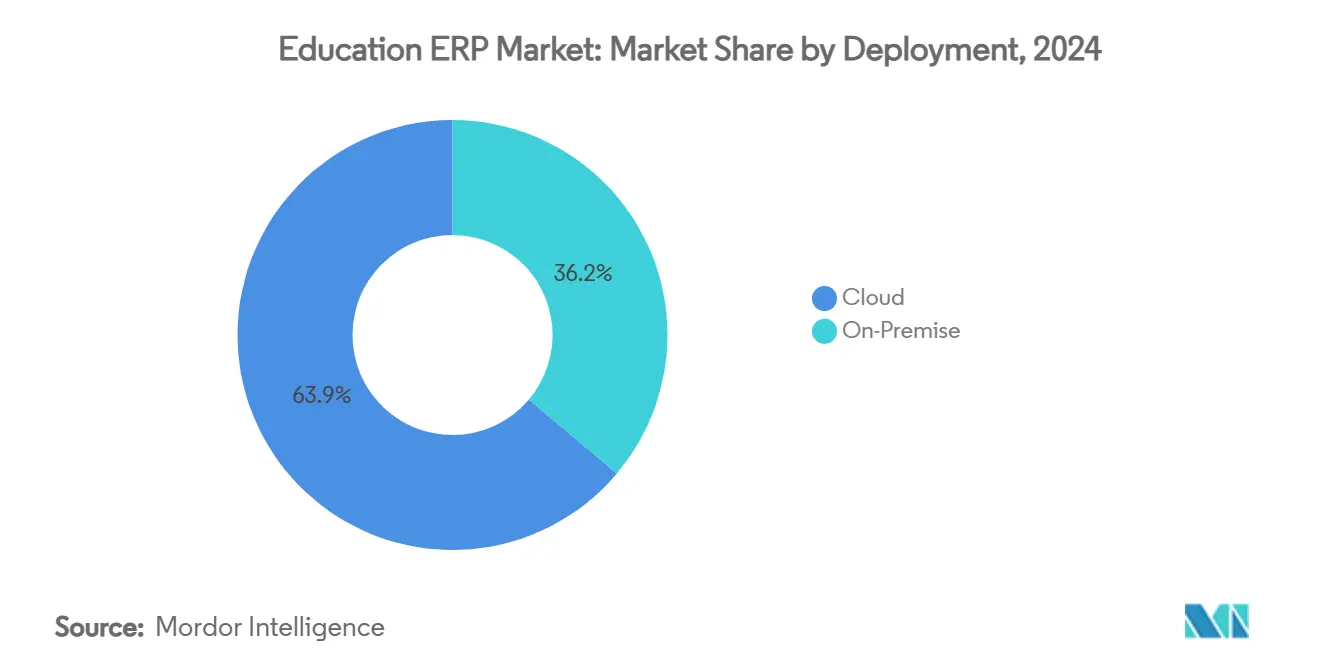

- Por implantação, as soluções em nuvem capturaram 63,85% da participação do mercado de ERP educacional em 2024.

- Por nível de instituição, os centros vocacionais e de treinamento avançaram a um CAGR de 14,89% até 2030, a taxa mais rápida entre todos os segmentos.

- Por função, os módulos de Informações e Administração de Alunos detinham 34,48% do tamanho do mercado de ERP educacional em 2024.

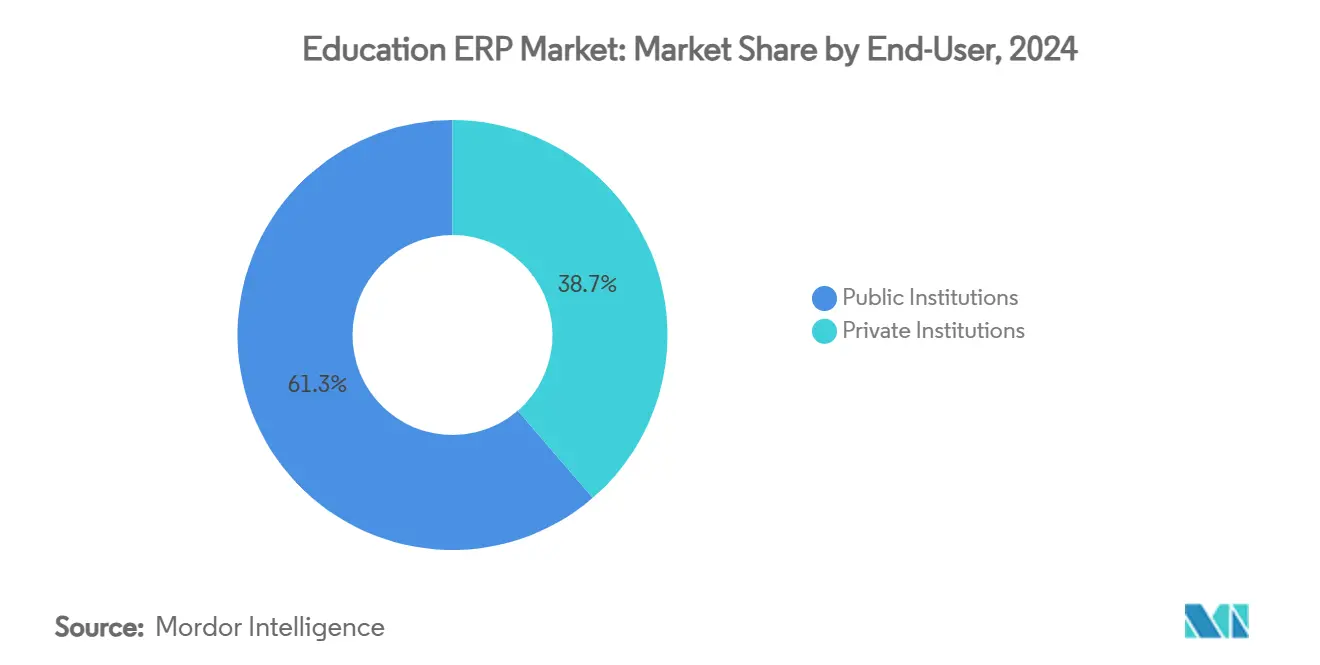

- Por usuário final, as instituições privadas registraram um CAGR de 14,62% até 2030, superando suas contrapartes públicas.

Tendências e Perspectivas do Mercado Global de ERP Educacional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de transformação digital com prioridade para a nuvem no ensino superior | +3.2% | Global, com adoção antecipada na América do Norte e na União Europeia | Médio prazo (2 a 4 anos) |

| Modelos de aprendizado híbrido que exigem fluxo de dados em tempo real | +2.8% | Global, acelerado na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Estímulo governamental para digitalização da administração K-12 | +2.1% | América do Norte, União Europeia, com expansão para mercados emergentes | Médio prazo (2 a 4 anos) |

| Crescentes requisitos de ciberseguro para pilhas de ERP em conformidade com dados | +1.9% | Global, com maior impacto na América do Norte e na União Europeia | Curto prazo (≤ 2 anos) |

| Análise preditiva baseada em inteligência artificial melhorando matrículas e retenção | +2.4% | América do Norte, União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Plataformas de baixo código reduzindo custos de personalização | +1.8% | Global, com relevância particular em mercados sensíveis a custos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Transformação Digital com Prioridade para a Nuvem no Ensino Superior

Universidades em todo o mundo adotaram políticas de prioridade para a nuvem que substituíram os centros de dados dos campi por suítes de ERP SaaS escaláveis. O sistema da Universidade Estadual da Califórnia ilustrou economias operacionais e análises mais rápidas após sua migração para a nuvem.[1]Rhea Kelly, "Estratégias de Nuvem Escaláveis: Valores para o Ensino Superior," Campus Technology, campustechnology.com Os clientes da SAP na Ásia-Pacífico enfrentaram um prazo de migração para a nuvem em 2027 que intensificou o planejamento de atualizações. As instituições relataram maior segurança, lançamentos contínuos de recursos e menor tempo de inatividade após abandonar as estruturas locais. Essas vantagens fomentaram ecossistemas integrados que conectam finanças, recursos humanos e ferramentas de aprendizado em uma única malha de dados.

Modelos de Aprendizado Híbrido que Exigem Fluxo de Dados em Tempo Real

A pedagogia pós-2020 exigiu estruturas de ERP que mesclassem conjuntos de dados de aprendizado presencial e virtual. A Aliança de Aprendizado Digital de Idaho utilizou um hub centralizado de análise que elevou as taxas de aprovação em cursos em 2,27% apesar do aumento das matrículas.[2]Google Cloud, "Aliança de Aprendizado Digital de Idaho," cloud.google.com As universidades utilizaram APIs para extrair sinais em tempo real de sistemas de gestão de aprendizado, IoT e portais de alunos para painéis de risco com até 90% de precisão na previsão de retenção. Os roteiros dos fornecedores, consequentemente, priorizaram estruturas de integração abertas e processamento de fluxo de eventos.

Estímulo Governamental para Digitalização da Administração K-12

Subsídios federais no âmbito do Programa de Apoio à Infraestrutura Escolar da América distribuíram USD 37 milhões para sistemas de dados de instalações que frequentemente fazem parte de suítes de ERP. A Flórida alocou USD 25 milhões para educação em carreiras tecnológicas, reconhecendo as competências em ERP como ativos para a força de trabalho. Os recursos do Plano de Resgate Americano também fortaleceram a administração digital nos distritos escolares, aumentando a demanda entre os compradores K-12 com recursos limitados.

Análise Preditiva Baseada em Inteligência Artificial Melhorando Matrículas e Retenção

As instituições incorporaram módulos de inteligência artificial nos fluxos de trabalho de ERP para identificar perfis de risco, personalizar o alcance e aumentar a persistência. A Universidade do Sul de New Hampshire elevou a retenção de mais de 30% para quase 80% usando gatilhos de orientação em tempo real. A Universidade de Kentucky registrou um aumento de 10% após direcionar programas de apoio impulsionados por métricas de engajamento.[3]EDUCAUSE Review, "Evitando o Declínio nas Matrículas Universitárias com Inteligência Artificial," er.educause.edu Os fornecedores integraram mecanismos de aprendizado de máquina com registros de sistemas de informação de alunos, funis de marketing e dados de auxílio financeiro para identificar os candidatos com maior probabilidade de matrícula.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congelamento de orçamentos em instituições públicas | -2.4% | Global, com maior impacto na América do Norte e na União Europeia | Curto prazo (≤ 2 anos) |

| Longos ciclos de gestão de mudanças | -1.8% | Global, afetando particularmente grandes instituições | Médio prazo (2 a 4 anos) |

| Regulamentações de soberania de dados que restringem SaaS multilocatário | -1.6% | União Europeia, expandindo para outras regiões | Longo prazo (≥ 4 anos) |

| Escassez de administradores familiarizados com ERP | -1.3% | Global, com escassez aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congelamento de Orçamentos em Instituições Públicas

Os principais sistemas estaduais impuseram cortes em contratações e gastos de capital que atrasaram atualizações de ERP em larga escala. A Universidade Estadual de Sonoma eliminou 46 cargos docentes e mais de 20 programas após um déficit de USD 24 milhões vinculado ao declínio nas matrículas. Essa austeridade estendeu os ciclos de vida dos sistemas muito além das janelas de suporte do fabricante, forçando migrações em fases para a nuvem ou estratégias de serviços compartilhados para reduzir os custos iniciais.

Longos Ciclos de Gestão de Mudanças

A governança acadêmica e as restrições do calendário frequentemente estenderam as implantações de ERP por vários anos fiscais. O Distrito Escolar Independente de Dallas revelou resistência dos funcionários que retardou a adoção apesar de robustos orçamentos de treinamento. O projeto ERP Luma de Idaho incorreu em custos de USD 117 milhões em meio a repetições de processos de aquisição e obstáculos de aceitação pelos usuários. Os prazos estendidos inflaram o custo total de propriedade e adiaram os ganhos de eficiência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Dominância da Nuvem Acelera a Migração

As soluções em nuvem comandaram 63,85% da participação do mercado de ERP educacional em 2024, expandindo-se a um CAGR de 15,1% à medida que as instituições abandonaram os servidores locais em favor de modelos de assinatura elásticos. Os fornecedores de nuvem empacotaram correções automáticas, segurança de confiança zero e orquestração de recuperação de desastres, atributos que aumentaram o apelo durante os picos de ransomware. O tamanho do mercado de ERP educacional para implantações em nuvem estava projetado para mais que dobrar até 2030 à medida que as arquiteturas multilocatárias amadurecessem. As instituições que mantiveram infraestruturas híbridas frequentemente o fizeram para satisfazer leis de residência específicas de cada país, mas mesmo esses compradores mapearam migrações em fases para cargas de trabalho não sensíveis. Prazos dos fornecedores, como o marco de nuvem da SAP em 2027 na Ásia-Pacífico, aceleraram ainda mais os cronogramas.

As suítes locais cederam relevância; os administradores citaram alta sobrecarga de manutenção, ciclos de atualização de hardware e latência de correções como fatores decisivos. Algumas universidades de pesquisa mantiveram módulos de nicho atrás de firewalls do campus, mas cada vez mais os envolveram em gateways de API que sincronizavam com núcleos de finanças e capital humano em SaaS. O modelo de preços por assinatura também reformulou a cultura orçamentária, distribuindo os gastos entre contas operacionais em vez de contas de capital.

Por Nível de Instituição: Centros de Treinamento Vocacional Impulsionam o Crescimento

As instituições de ensino superior detinham 48,76% da receita de 2024, refletindo amplos portfólios de programas e necessidades de conformidade em pesquisa. No entanto, os centros vocacionais registraram um CAGR de 14,89%, o ritmo mais rápido dentro do mercado de ERP educacional. Os imperativos de requalificação da força de trabalho exigiram plataformas que gerenciassem emblemas de competência, registros de aprendizagem e ciclos de feedback de empregadores — requisitos mal atendidos por módulos acadêmicos genéricos.

As iniciativas de treinamento em Indústria 4.0 das Filipinas ilustraram a crescente demanda por agendamento flexível, rastreamento de uso de equipamentos e emissão de microcredenciais. Esses recursos elevaram a prioridade de aquisição em faculdades técnicas e comunitárias que atendiam a alunos adultos. O tamanho do mercado de ERP educacional vinculado aos centros vocacionais estava, portanto, a caminho de superar USD 8 bilhões até 2030, beneficiando fornecedores que adaptaram taxonomias de habilidades para trabalhadores operacionais e APIs de correspondência de empregos.

Por Usuário Final: Instituições Privadas Aceleram a Adoção

As entidades públicas retiveram 61,32% da participação na receita em 2024 devido à escala, mas as instituições privadas avançaram a um CAGR de 14,62% até 2030. Os modelos de negócios orientados por mensalidades recompensaram a rápida transformação digital que simplificou os funis de recrutamento e a gestão de doadores. O tamanho do mercado de ERP educacional atribuível aos campi privados estava previsto para atingir USD 19 bilhões até o final da década.

As faculdades privadas contornaram longas aprovações legislativas, permitindo ciclos mais rápidos de seleção de fornecedores e entrada em operação. Grupos de compras em consórcio entre escolas confessionais menores surgiram, compartilhando modelos de melhores práticas e trabalhos de integração. Enquanto isso, os sistemas públicos pilotaram centros de serviços compartilhados para recursos humanos e finanças para maximizar recursos limitados, mas a complexidade de governança retardou a adoção uniforme entre os campi.

Por Função: Sistemas de Informação de Alunos Lideram a Integração

Os módulos de Informações e Administração de Alunos compreenderam 34,48% da receita em 2024 e cresceram a um CAGR de 14,95% até 2030. As instituições exigiram ferramentas consolidadas de admissão, registro, orientação e análise que eliminassem silos de dados. Os módulos de Finanças e Contabilidade acompanharam o ritmo à medida que a supervisão de subsídios e o faturamento de mensalidades em múltiplas moedas exigiram rastreamento granular.

A gestão integrada de programas acadêmicos subiu na lista de prioridades nos modelos de educação baseada em competências. O Instituto Monterrey elevou a retenção e a graduação após adotar o Ellucian Banner para mapeamento de resultados, provando que a análise de sequenciamento de cursos tinha retorno sobre o investimento tangível. Os módulos de aquisição e inventário ficaram para trás porque muitas universidades já operavam sistemas especializados de equipamentos de pesquisa; no entanto, os conectores com o razão central melhoraram a visibilidade dos gastos.

Análise Geográfica

A América do Norte deteve uma participação de 36,75% na receita de 2024 em razão de uma robusta infraestrutura de ensino superior e estímulos federais destinados à modernização administrativa. O Plano de Resgate Americano injetou quase USD 122 bilhões em auxílio ao K-12, o que acelerou as aquisições de ERP, especialmente em estados que promoviam agendas de prioridade para a nuvem. Aquisições por fundos de private equity, como a transação de USD 5,6 bilhões da Bain Capital pela PowerSchool, reforçaram o otimismo dos investidores na região.

O crescimento europeu se estabilizou à medida que o GDPR moldou os critérios de compra. As instituições avaliaram instâncias de nuvem privada ou nuvem soberana para manter a conformidade. A Universidade de Siena alcançou uma redução de 50% no tempo de espera dos alunos após adotar uma plataforma sem código que respeitava as regras italianas de hospedagem de dados. Capacidades multilíngues e mecanismos de financiamento regionais sustentaram os roteiros dos fornecedores.

A Ásia-Pacífico emergiu como o território de crescimento mais rápido, impulsionado pelo aumento das matrículas no ensino superior e subsídios governamentais para campi digitais, com um CAGR de 14,12% durante o período de previsão. O mandato de nuvem da SAP em 2027 forçou as universidades a reconsiderar seus roteiros, com muitas consolidando orçamentos de modernização em fases até 2025. Implantações piloto na Tailândia e na Austrália destacaram a importância do suporte pós-lançamento e do treinamento de usuários para mitigar quedas na adoção.

Cenário Competitivo

O mercado de ERP educacional apresentou consolidação moderada. Oracle, SAP e Workday competiram com extensas suítes em nuvem que agrupavam ERP com análise e gestão de capital humano. Ellucian e Jenzabar focaram nas nuances do ensino superior, garantindo fidelidade por meio de ferramentas especializadas de sucesso do aluno. A transação de fechamento de capital da Bain Capital pela PowerSchool e a aquisição da Instructure pela KKR sinalizaram uma participação intensificada de private equity voltada para escalar a inovação em inteligência artificial.

A diferenciação tecnológica pivotou em direção ao aprendizado de máquina incorporado, extensibilidade de baixo código e ecossistemas de API abertos. A Universidade Johns Hopkins selecionou a Workday para uma modernização em nível empresarial abrangendo finanças, recursos humanos e cadeia de suprimentos, sublinhando o apelo das pilhas de nuvem unificadas. Oportunidades de espaço em branco persistiram entre faculdades de médio porte e centros vocacionais em mercados emergentes, onde os orçamentos e os contextos regulatórios diferiam das universidades intensivas em pesquisa.

Os pipelines de aquisição permaneceram ativos. A IBM concordou em adquirir a Applications Software Technology LLC, aprofundando a capacidade de consultoria para implementações do Oracle Cloud no segmento de educação do setor público. A Thesis e a Ready Education receberam investimentos de crescimento para expandir as ofertas de sistemas de informação de alunos e engajamento de alunos, respectivamente, ilustrando que especialistas de nicho continuaram a conquistar territórios defensáveis.

Líderes do Setor de ERP Educacional

Ellucian Company L.P.

Oracle Corporation

SAP SE

Workday Inc.

Unit4 N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Jenzabar informou que 134 instituições adotaram sua suíte durante 2024, juntamente com um novo módulo de finanças em nuvem e uma aliança com o Google Cloud

- Janeiro de 2025: A IBM anunciou a aquisição da Applications Software Technology LLC para aprofundar a expertise em Oracle Cloud ERP para clientes de educação

- Junho de 2024: A Bain Capital concluiu sua aquisição da PowerSchool por USD 5,6 bilhões, comprometendo-se com investimentos em inteligência artificial por meio do roteiro PowerBuddy

- Outubro de 2024: A Transact Campus aliou-se à Anthology para integrar módulos de pagamento e CRM com núcleos de ERP para fluxos de trabalho contínuos no campus

Escopo do Relatório do Mercado Global de ERP Educacional

| Nuvem |

| Local |

| Escolas K-12 |

| Ensino Superior |

| Centros Vocacionais e de Treinamento |

| Instituições Públicas |

| Instituições Privadas |

| Informações e Administração de Alunos |

| Finanças e Contabilidade |

| Recursos Humanos e Folha de Pagamento |

| Gestão Acadêmica e Curricular |

| Aquisição e Inventário |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Implantação | Nuvem | ||

| Local | |||

| Por Nível de Instituição | Escolas K-12 | ||

| Ensino Superior | |||

| Centros Vocacionais e de Treinamento | |||

| Por Tipo de Usuário Final | Instituições Públicas | ||

| Instituições Privadas | |||

| Por Função / Módulo | Informações e Administração de Alunos | ||

| Finanças e Contabilidade | |||

| Recursos Humanos e Folha de Pagamento | |||

| Gestão Acadêmica e Curricular | |||

| Aquisição e Inventário | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual foi o valor global do mercado de ERP educacional em 2025?

Atingiu o pico de USD 24,24 bilhões, avançando em direção a USD 46,58 bilhões até 2030.

Qual modelo de implantação liderou a adoção de ERP educacional em 2024?

As soluções em nuvem detinham 63,85% de participação de mercado, refletindo a migração das instituições das estruturas locais.

Como as capacidades de inteligência artificial estão influenciando os investimentos em ERP educacional?

Os módulos de análise preditiva elevaram a retenção para quase 80% nos primeiros adotantes, impulsionando implantações mais amplas.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está experimentando o maior CAGR, apoiada por programas de digitalização governamental e prazos iminentes de migração para a nuvem.

Qual fator mais restringe os projetos de ERP no setor público?

O congelamento de orçamentos adiou atualizações em larga escala, resultando em dependência prolongada de sistemas legados.

Página atualizada pela última vez em: