Tamanho e Participação do Mercado de Avaliação e Treinamento Cognitivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 9.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.64% CAGR |

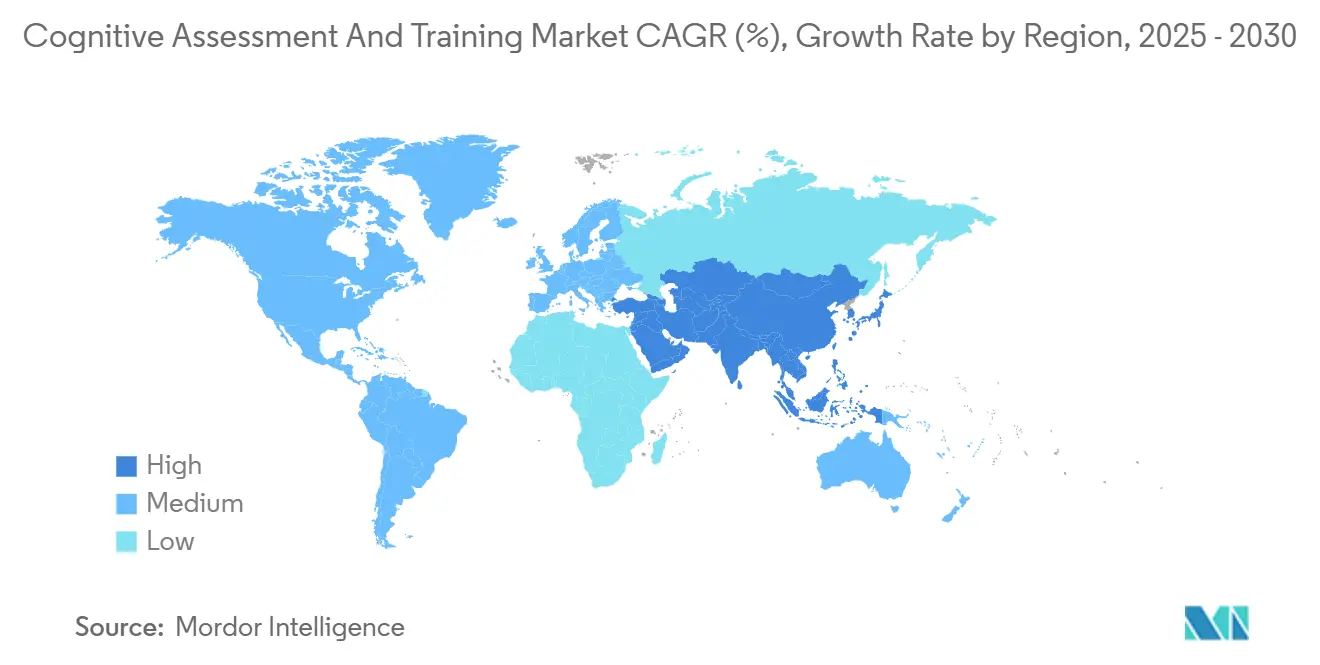

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

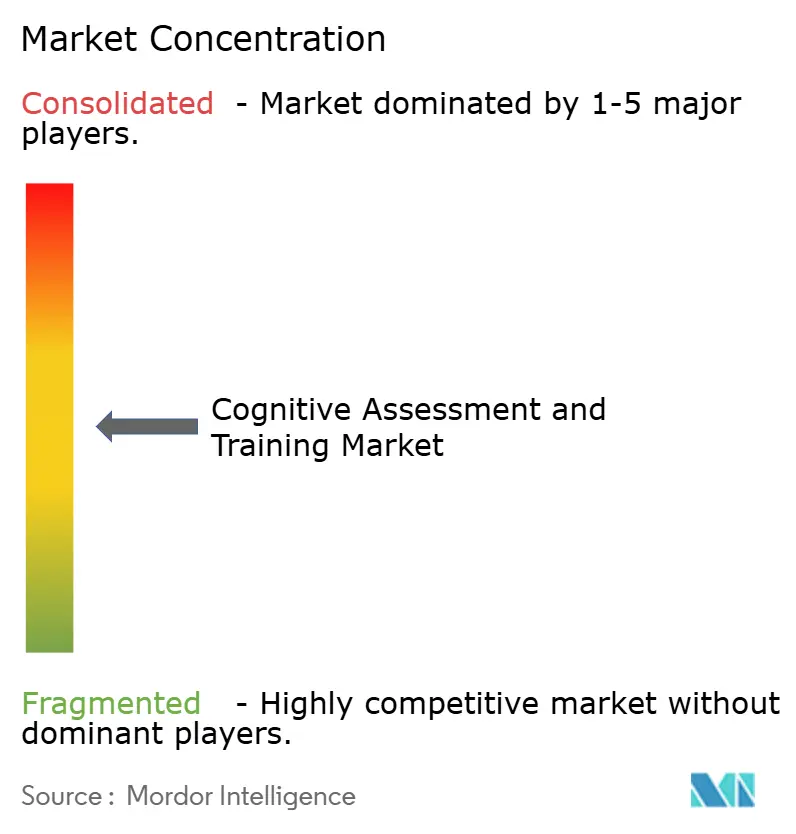

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Avaliação e Treinamento Cognitivo por Mordor Intelligence

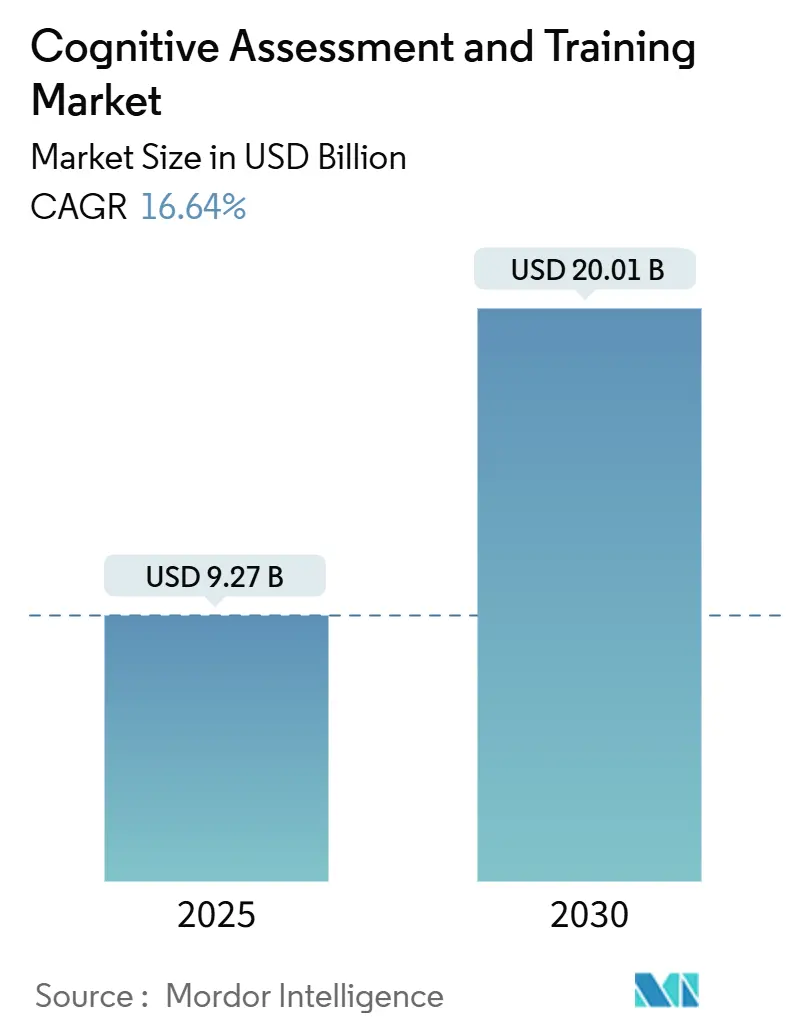

O tamanho do mercado de avaliação e treinamento cognitivo está em USD 9,27 bilhões em 2025 e tem previsão de atingir USD 20,01 bilhões até 2030, sustentado por uma taxa de crescimento anual composta (CAGR) de 16,64%. Essa rápida expansão tem suas raízes no aumento da expectativa de vida, na crescente prevalência de demência e comprometimento cognitivo leve, e na integração constante de ferramentas de triagem habilitadas por IA em fluxos de trabalho clínicos e corporativos de rotina. Os sistemas de saúde estão adotando testes computadorizados como instrumentos de triagem de primeira linha, enquanto os empregadores incorporam módulos de saúde cerebral baseados em evidências em estratégias de bem-estar para reduzir perdas de produtividade. A aceitação regulatória de auxílios de avaliação cognitiva computadorizada Classe II e o surgimento de códigos de reembolso específicos estão reduzindo as barreiras de adoção, e o financiamento de capital de risco continua a apoiar startups especializadas que visam análise de fala ou biomarcadores baseados em EEG. Ao mesmo tempo, os mandatos de privacidade de dados e os debates sobre viés algorítmico estão levando os fornecedores a incorporar criptografia, gestão de consentimento e protocolos de validação inclusivos desde o início.

Principais Conclusões do Relatório

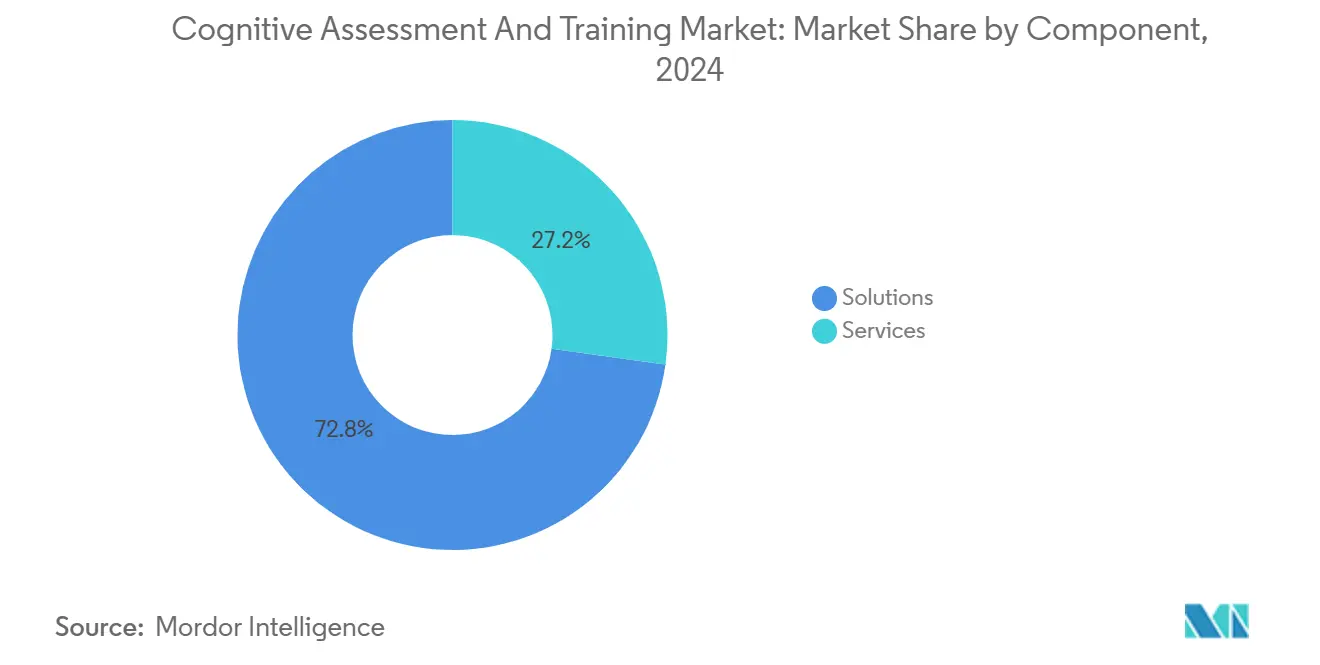

- Por componente, as soluções detinham 72,8% da participação do mercado de avaliação e treinamento cognitivo em 2024, enquanto os serviços têm projeção de crescer a um CAGR de 18,12% até 2030.

- Por aplicação, os ensaios clínicos representaram 34,2% do tamanho do mercado de avaliação e treinamento cognitivo em 2024, enquanto o treinamento corporativo da força de trabalho avança a um CAGR de 19,36% até 2030.

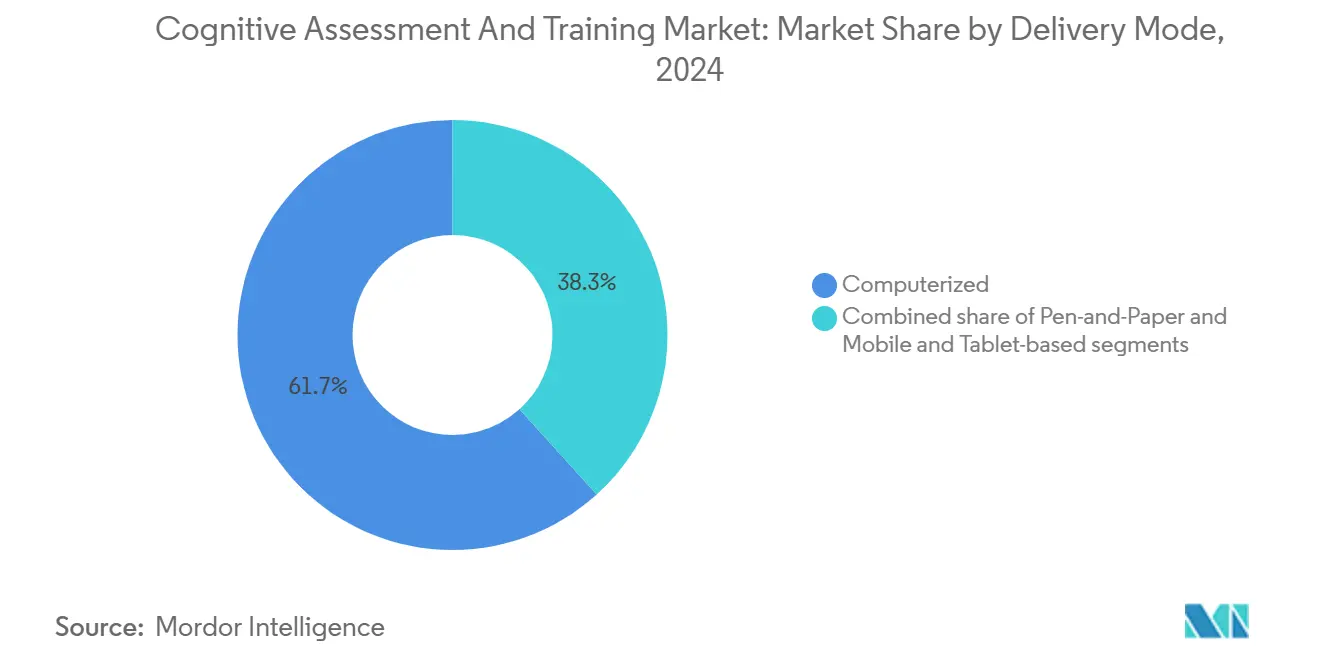

- Por modo de entrega, as plataformas computadorizadas capturaram 61,7% da participação de receita em 2024; a entrega baseada em dispositivos móveis e tablets tem previsão de expandir a um CAGR de 17,92% entre 2025-2030.

- Por usuário final, as entidades de saúde e farmacêuticas detinham 44,7% do tamanho do mercado de avaliação e treinamento cognitivo em 2024, porém os usuários corporativos exibem o maior CAGR de 18,86% ao longo do período de projeção.

- Por geografia, a América do Norte liderou com 42,5% de participação de mercado em 2024, enquanto a Ásia-Pacífico está definida para registrar o CAGR mais rápido de 18,47% até 2030.

Tendências e Perspectivas do Mercado Global de Avaliação e Treinamento Cognitivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de transtornos neurocognitivos | +3.2% | Global; mais forte nas economias envelhecidas da América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Crescente adoção de saúde digital e integrações de telemedicina | +2.8% | Global; expansão inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento dos gastos corporativos com bem-estar em programas cognitivos | +2.1% | América do Norte e Europa; acelerando na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior uso de testes computadorizados em ensaios clínicos do sistema nervoso central | +1.9% | Global; liderado pelos EUA, UE e Japão | Curto prazo (≤ 2 anos) |

| Análise de fala impulsionada por IA para avaliação passiva domiciliar | +1.7% | América do Norte, Europa; implementações piloto no APAC urbano | Médio prazo (2-4 anos) |

| Treinamento gamificado voltado para populações envelhecidas em mercados emergentes | +1.5% | APAC, América Latina, MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Transtornos Neurocognitivos

Espera-se que a população global com demência triplique até 2050, levando governos e seguradoras de saúde a favorecer a triagem proativa em detrimento do cuidado tardio e dispendioso, uma perspectiva que alimenta diretamente o mercado de avaliação e treinamento cognitivo[1]Organização Mundial da Saúde, "Ficha Informativa sobre Demência," who.int. Os patrocinadores farmacêuticos estão incorporando endpoints cognitivos digitais em pipelines de neurologia para acelerar as decisões de prosseguir ou não, evidenciado por um ensaio em sete países que avalia a nutrição cetogênica para comprometimento cognitivo leve e que depende de baterias de testes em tablet. A demanda clínica é espelhada em mercados emergentes onde as curvas de incidência agora correspondem às tendências ocidentais, ampliando a base de usuários endereçável. Os pagadores reconhecem que cada ano de comprometimento não detectado aumenta os gastos com tratamento ao longo da vida, impulsionando as políticas em direção a exames cognitivos de rotina. Essa expansão epidemiológica, portanto, ancora o crescimento de longo prazo.

Crescente Adoção de Saúde Digital e Integrações de Telemedicina

O cuidado remoto da era pandêmica normalizou a triagem neurocognitiva à distância, e as ferramentas multiplataforma agora se conectam diretamente aos prontuários eletrônicos de saúde, fornecendo aos profissionais painéis em tempo real. O Anywhere for Health Systems™ da Linus Health, listado pela FDA, ilustra essa mudança, permitindo 91% de sensibilidade para comprometimento cognitivo leve por meio de um teste com câmera de iPad que os médicos podem prescrever de forma assíncrona. Os Centros de Serviços Medicare & Medicaid dos EUA publicaram os códigos HCPCS GMBT1-3 para reembolsar o tratamento digital de saúde mental, melhorando a clareza de faturamento. Estruturas comparáveis estão surgindo no catálogo DiGA da Europa e no sandbox de dispositivos digitais do Japão, encurtando os ciclos de vendas. Essas políticas elevam materialmente a adoção no curto prazo.

Aumento dos Gastos Corporativos com Bem-Estar em Programas Cognitivos

As perdas de produtividade associadas a falhas cognitivas custam bilhões às empresas a cada ano; as empresas, portanto, alocam orçamentos de bem-estar para módulos de saúde cerebral validados. Desde seu lançamento em outubro de 2024, o Business Collaborative for Brain Health inscreveu mais de 420 empresas que avaliam os funcionários com base em uma Pontuação de Melhores Práticas de Saúde Cerebral[2]Centros de Controle e Prevenção de Doenças, "Prática Promissora: Business Collaborative for Brain Health," cdc.gov. Os fornecedores de treinamento respondem com painéis de software como serviço que rastreiam amplitude de memória, velocidade de decisão e fisiologia do estresse, empacotando dados de resultados para relatórios de RH. Programas gamificados como o NeeuroFIT expandiram-se de workshops piloto para implementações em larga escala para empregadores do setor financeiro e tecnológico. A evidência de que exercícios direcionados elevam a função executiva e reduzem o esgotamento consolida a demanda corporativa, posicionando os canais de trabalho como a faixa de receita de crescimento mais rápido para o mercado de avaliação e treinamento cognitivo.

Maior Uso de Testes Computadorizados em Ensaios Clínicos do Sistema Nervoso Central

Os reguladores agora tratam os endpoints cognitivos digitais como substitutos confiáveis para medicamentos neurológicos em estágio inicial, reduzindo a carga dos centros e os requisitos de tamanho de amostra. O contrato da Cambridge Cognition para o ensaio XanaMIA para Alzheimer da Actinogen agrupa avaliação clínica eletrônica de resultados, avaliações de alta frequência e verificações de qualidade automatizadas em uma única plataforma. A FDA dos EUA codificou esses módulos sob 21 CFR 882.1470, fornecendo aos patrocinadores uma classe de dispositivo predicate clara. Em paralelo, trilhas de auditoria protegidas por blockchain fortalecem a integridade dos dados para designs de ensaios descentralizados. As equipes de desenvolvimento clínico, consequentemente, veem as baterias computadorizadas como o novo padrão ouro, sustentando um crescimento de demanda de dois dígitos.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso limitado para soluções de avaliação cognitiva | -2.4% | Global; agudo em mercados emergentes e sistemas privados | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados e segurança cibernética sobre resultados sensíveis | -1.8% | Global; pronunciado em jurisdições do GDPR, crescendo na Ásia | Curto prazo (≤ 2 anos) |

| Viés algorítmico reduzindo a validade entre grupos demográficos | -1.5% | Global; maior efeito em populações diversas | Médio prazo (2-4 anos) |

| Quedas de engajamento de longo prazo dos usuários em programas de treinamento | -1.3% | Global; notável em aplicativos de consumo e corporativos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Limitado para Soluções de Avaliação Cognitiva

Apesar da utilidade clínica, as seguradoras ainda classificam muitas avaliações digitais como ferramentas de bem-estar em vez de dispositivos médicos, limitando a abrangência da cobertura. Entrevistas qualitativas com pagadores dos EUA confirmam que os limites de comprovação espelham os ensaios farmacêuticos, com dados de ensaios controlados randomizados frequentemente exigidos antes da aprovação do pagamento[3]Ainhoa Gomez Lumbreras et al., "Cobertura de Seguro para Terapêuticas Digitais: Um Estudo Qualitativo das Perspectivas dos Pagadores dos EUA," jmcp.org. Planos comerciais como UnitedHealthcare e Cigna reembolsam a reabilitação cognitiva apenas para acidente vascular cerebral ou traumatismo cranioencefálico grave, excluindo comprometimento leve e módulos gerais de saúde cerebral, retardando assim as implementações. Os novos códigos de terapia digital do CMS são um sinal positivo, mas permanecem vinculados à autorização formal da FDA, o que significa que muitas ferramentas voltadas ao consumidor ainda enfrentam obstáculos de pagamento direto.

Preocupações com Privacidade de Dados e Segurança Cibernética sobre Resultados Sensíveis

Pontuações neurológicas, arquivos de fala e traçados de EEG são classificados como dados de saúde altamente sensíveis que requerem medidas de proteção rigorosas. Violações de dados recentes que afetaram 31 milhões de pacientes nos EUA aumentaram as preocupações públicas sobre vulnerabilidades de segurança e privacidade de dados nos sistemas de saúde. Pesquisas indicam que 70% dos adultos se opõem à reutilização de dados cognitivos sem consentimento explícito, destacando a crescente conscientização sobre os direitos de privacidade de dados. Países como Índia e Sri Lanka implementaram regulamentações rigorosas com penalidades financeiras substanciais por não conformidade, o que aumentou os custos de conformidade dos fornecedores e a complexidade operacional. Embora medidas de segurança avançadas como criptografia e provas de conhecimento zero forneçam proteção robusta de dados, preocupações persistentes sobre o possível uso indevido de dados continuam a limitar a adoção entre consumidores preocupados com a privacidade, particularmente em aplicações de saúde e pesquisa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Permanecem como Núcleo Enquanto os Serviços Aceleram

Em 2024, as soluções dominaram o mercado de avaliação e treinamento cognitivo, representando 72,8% da receita. Isso destaca a importância das baterias de testes validadas, dos mecanismos de análise e dos repositórios de conformidade. Essas soluções são essenciais para garantir avaliações precisas e operações simplificadas, particularmente nos setores de saúde e farmacêutico. Tipicamente, hospitais e patrocinadores farmacêuticos começam adquirindo módulos de avaliação, que formam a base de seus processos de avaliação cognitiva. Em seguida, aprimoram essas capacidades adicionando pacotes de consultoria ou integração para atender a necessidades operacionais específicas. O tamanho do mercado para essas soluções atingiu USD 6,76 bilhões em 2024, com projeções indicando crescimento constante. Esse crescimento é impulsionado pelos avanços nos algoritmos de IA, que aumentam a precisão e a eficiência das avaliações, e pela crescente adoção da fusão de dados multimodal, que permite avaliações abrangentes e holísticas.

Embora atualmente menor, o segmento de serviços está preparado para um crescimento rápido, projetado em um CAGR de 18,12%. Os fornecedores estão sendo cada vez mais procurados para necessidades especializadas como mapeamento de fluxo de trabalho, localização linguística e design de estudos de ensaios clínicos — áreas que exigem expertise de domínio além de meras licenças de produto. Esses serviços atendem à crescente complexidade dos requisitos de avaliação cognitiva, garantindo soluções personalizadas para diversas aplicações. Além disso, à medida que as leis nacionais de proteção de dados proliferam, há uma demanda crescente por auditorias de segurança e atestados de conformidade. Essa demanda é impulsionada pela necessidade de proteger dados sensíveis e aderir a padrões regulatórios rigorosos, impulsionando ainda mais o crescimento do segmento de serviços. A combinação desses fatores posiciona o segmento de serviços como um motor de crescimento crítico dentro do mercado de avaliação e treinamento cognitivo.

Por Aplicação: Ensaios Clínicos Lideram; Treinamento Corporativo Acelera

Em 2024, os ensaios clínicos garantiram uma participação de 34,2% do mercado de avaliação e treinamento cognitivo, à medida que os patrocinadores migraram de escalas de avaliação subjetivas para endpoints computadorizados de alta frequência. Essa transição reflete a crescente demanda por dados objetivos e confiáveis na pesquisa clínica. Com um pipeline robusto para compostos de Alzheimer e Parkinson, os volumes de testes estão definidos para crescer de forma constante, impulsionados pela crescente prevalência de doenças neurodegenerativas e pela necessidade de tratamentos inovadores. Devido aos modelos de estudo descentralizados, que aumentam a participação dos pacientes e simplificam a coleta de dados, o tamanho do mercado para avaliações cognitivas vinculadas a ensaios tem previsão de ver taxas de crescimento de dois dígitos baixos nos próximos anos.

Por outro lado, o treinamento corporativo está crescendo a um CAGR de 19,36%. Os executivos reconhecem cada vez mais que a cognição aprimorada acelera a tomada de decisões e fomenta a inovação, tornando o treinamento cognitivo um investimento estratégico. Os orçamentos de RH agora estão priorizando módulos que avaliam a memória de trabalho, a flexibilidade cognitiva e a resiliência ao estresse, incorporando frequentemente essas pontuações nas avaliações de desempenho anuais para alinhar o desenvolvimento individual com os objetivos organizacionais. Ensaios bem-sucedidos em empresas de serviços profissionais levaram à adoção generalizada no setor, com evidências tangíveis de retorno sobre o investimento, como taxas de erro reduzidas e produtividade melhorada, garantindo financiamento contínuo. Além disso, a integração do treinamento cognitivo em programas de bem-estar corporativo destaca sua crescente importância no fomento de uma força de trabalho resiliente e de alto desempenho.

Por Modo de Entrega: Dominância Computadorizada Enfrenta Expansão Móvel

Em 2024, os ambientes controlados por clínica e baseados em desktop comandaram uma participação dominante de 61,7% das receitas totais. Os neuropsicólogos priorizam telas calibradas, latência estável e redes hospitalares seguras para avaliações de linha de base. Esses ambientes fornecem a confiabilidade e a precisão necessárias para diagnósticos precisos, tornando-os a escolha preferida de muitos profissionais clínicos. Os ambientes controlados das clínicas garantem consistência nas condições de teste, o que é fundamental para obter resultados confiáveis. No entanto, a crescente demanda por conveniência e acessibilidade está gradualmente mudando as preferências dos pacientes em direção a soluções móveis. Essa mudança é impulsionada pela crescente adoção de tecnologias digitais e pela necessidade de opções de avaliação mais flexíveis.

À medida que a penetração de smartphones ultrapassa 80% em numerosas economias, as implantações em dispositivos móveis e tablets têm projeção de crescer a um CAGR robusto de 17,92%. Esses dispositivos oferecem portabilidade e facilidade de uso, tornando-os uma alternativa atraente tanto para pacientes quanto para clínicos. Um estudo recente destacou que um jogo n-back para Android identificou comprometimentos leves com mais de 80% de especificidade, fortalecendo a confiança clínica nas avaliações em dispositivos portáteis. Isso demonstra o potencial das plataformas móveis para fornecer resultados confiáveis comparáveis aos métodos tradicionais. Embora os métodos de papel e caneta permaneçam em uso em clínicas com poucos recursos e durante auditorias de seguros, espera-se que sua participação de mercado decline anualmente à medida que as soluções digitais continuam a ganhar espaço. A transição para ferramentas digitais reflete a tendência mais ampla de integração tecnológica no setor de saúde.

Por Setor do Usuário Final: Saúde Ancora; Demanda Corporativa Floresce

Em 2024, os clientes de saúde e farmacêuticos representaram 44,7% das receitas, aproveitando os índices de cognição computadorizados para diagnóstico de transtornos, monitoramento de tratamento e estratificação de coortes em ensaios clínicos. Essas ferramentas tornaram-se essenciais para melhorar os resultados dos pacientes e simplificar os processos clínicos. Além disso, as reformas dos pagadores que agora reembolsam terapêuticas digitais aprovadas pela FDA, como o Rejoyn, influenciaram significativamente as alocações orçamentárias, impulsionando ainda mais a adoção dessas soluções avançadas nos setores de saúde e farmacêutico.

As empresas emergiram como o segmento de compradores mais dinâmico, alcançando um impressionante CAGR de 18,86%. Setores como bancário, aviação e tecnologia estão implementando cada vez mais avaliações trimestrais de saúde cerebral para mitigar riscos de erro humano e aumentar a eficiência gerencial. Os ministérios da educação e as universidades também estão adotando ferramentas semelhantes para facilitar a detecção precoce de dificuldades de aprendizagem, garantindo intervenções oportunas. Enquanto isso, as agências de defesa estão realizando projetos piloto com jogos de equilíbrio vestibular para melhorar a prontidão dos soldados, demonstrando as diversas aplicações dessas tecnologias em vários setores.

Análise Geográfica

A América do Norte mantém sua posição de destaque, impulsionada pelo cronograma de pagamento provisório do Medicare para dispositivos digitais de saúde mental e por sucessivas aprovações da FDA para terapêuticas habilitadas por IA, como o DaylightRX para transtorno de ansiedade generalizada. Grandes empregadores, exemplificados pelo Business Collaborative for Brain Health com 420 membros, institucionalizam os exames de saúde cerebral como parte dos benefícios anuais de bem-estar, garantindo fluxos de volume. No entanto, o crescimento futuro modera para os dois dígitos baixos à medida que o grupo de adotantes iniciais se aproxima da saturação nas redes hospitalares e nas empresas da Fortune 500.

A Ásia-Pacífico lidera com um impressionante CAGR de 18,47%, impulsionada por uma demografia envelhecida na China e no Japão, juntamente com novos investimentos estatais em cuidados digitais. Os órgãos reguladores, desde a HSA de Singapura até a TGA da Austrália, estão simplificando as aprovações de software como dispositivo médico ao se alinharem com os padrões da IMDRF, o que reduziu significativamente os prazos de aprovação. Os fornecedores, ansiosos para garantir contratos com seguradoras públicas, estão fazendo investimentos em localização, incorporando corpora de fala em mandarim, texto de interface em hindi e narrativas de jogos culturalmente relevantes. Esses esforços aumentam o engajamento dos usuários e atendem às diversas necessidades linguísticas e culturais da região, dando aos fornecedores uma vantagem competitiva.

A Europa adota uma abordagem mais cautelosa. O programa DiGA da Alemanha apoia implementações nacionais, fornecendo uma estrutura estruturada para que as aplicações de saúde digital obtenham reembolso. Enquanto isso, a França e a Bélgica estão realizando projetos piloto com catálogos de reembolso acelerado semelhantes para avaliar sua viabilidade e impacto. A iniciativa do Espaço Europeu de Dados de Saúde promove o compartilhamento de dados transfronteiriço, potencialmente abrindo caminho para benchmarks unificados de pontuação cognitiva em toda a UE. Essa iniciativa visa aprimorar a colaboração e a padronização no uso de dados de saúde entre os estados membros. Embora o GDPR exija um design centrado na privacidade, as startups que utilizam tecnologias avançadas como a criptografia homomórfica se encontram em uma posição favorável. Essas startups atendem aos rigorosos requisitos de conformidade e se qualificam para licitações hospitalares, alcançando um equilíbrio entre aderência regulatória e escalabilidade, o que é crucial para o crescimento de longo prazo no mercado.

Cenário Competitivo

A estrutura do setor é moderadamente fragmentada: as cinco principais empresas controlam coletivamente uma participação significativa da receita de 2024, com o restante dividido entre mais de 150 fornecedores de nicho. A consolidação é intensa; a aquisição da Owl pela NeuroFlow produziu uma plataforma de medição para 17 milhões de vidas, demonstrando uma estratégia de integração vertical que une avaliação, análise e engajamento. A Linus Health seguiu adquirindo a Together Senior Health, adicionando uma camada de intervenção baseada em movimento ao seu mecanismo de diagnóstico. Os grandes incumbentes valorizam a velocidade de autorização da FDA e a profundidade do data lake, frequentemente absorvendo boutiques de IA para fortalecer esses ativos.

Ainda há muito espaço em branco em conjuntos de dados culturalmente inclusivos e verticais de monitoramento passivo. O biomarcador de idade cerebral derivado de EEG da Firefly Neuroscience exemplifica a pesquisa e desenvolvimento de fronteira que poderia redefinir as normas de linha de base. Os especialistas em análise de fala aproveitam modelos de transformadores ajustados em corpora multilíngues para contornar armadilhas de viés. As alavancas competitivas, portanto, abrangem o histórico regulatório, a precisão validada em estudos revisados por pares e a amplitude das APIs em nuvem que permitem integrações de terceiros.

As alianças estratégicas são igualmente comuns: Thread e Cogstate co-desenvolveram modelos de avaliação clínica eletrônica de resultados sem código para capturar endpoints do sistema nervoso central, reduzindo os tempos de configuração de ensaios para clientes de biotecnologia. As grandes empresas de tecnologia observam o valor adjacente; a compra da Cogito pela Verint visa infundir análises de call center ao vivo com pontuação cognitiva, sugerindo difusão entre setores além da saúde. Com várias empresas de terapêuticas digitais financiadas por SPAC reavaliando suas taxas de consumo de caixa, novas fusões parecem iminentes.

Líderes do Setor de Avaliação e Treinamento Cognitivo

Cambridge Cognition Holdings Plc

Cogstate Ltd

Pearson Plc

Lumos Labs Inc (Lumosity)

Posit Science Corp (BrainHQ)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Linus Health lançou o Anywhere for Health Systems™, uma avaliação cognitiva remota listada pela FDA que se integra aos principais prontuários eletrônicos de saúde.

- Março de 2025: A April Health e a Wysa se fundiram, formando uma plataforma unificada centrada em IA para saúde mental. Essa fusão visa integrar capacidades avançadas de inteligência artificial com soluções de saúde mental, aprimorando a acessibilidade e o cuidado personalizado para os usuários.

- Janeiro de 2025: A Firefly Neuroscience, aproveitando sua plataforma de EEG BNA™ aprovada pela FDA, introduziu um novo biomarcador de idade cerebral. Essa inovação foi projetada para fornecer insights mais profundos sobre a saúde cerebral e o envelhecimento, oferecendo aplicações potenciais tanto em ambientes clínicos quanto de pesquisa.

- Janeiro de 2025: A Cambridge Cognition ampliou sua colaboração com a Actinogen, com foco no ensaio XanaMIA de Fase 2b/3 para Alzheimer. Essa parceria expandida busca avançar no desenvolvimento de ferramentas de avaliação cognitiva e apoiar a avaliação das intervenções terapêuticas da Actinogen para a doença de Alzheimer.

Escopo do Relatório Global do Mercado de Avaliação e Treinamento Cognitivo

| Soluções | Ferramentas e Módulos de Avaliação |

| Análise de Dados e Relatórios | |

| Armazenamento de Dados e Conformidade | |

| Outros | |

| Serviços | Suporte Técnico e de Treinamento |

| Consultoria Estratégica e Design de Estudos |

| Ensaios Clínicos |

| Treinamento Corporativo/da Força de Trabalho |

| Pesquisa Acadêmica |

| Outros |

| Papel e Caneta |

| Computadorizado |

| Móvel e Baseado em Tablet |

| Saúde e Farmacêutico |

| Educação |

| Corporativo |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Benelux (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Componente | Soluções | Ferramentas e Módulos de Avaliação |

| Análise de Dados e Relatórios | ||

| Armazenamento de Dados e Conformidade | ||

| Outros | ||

| Serviços | Suporte Técnico e de Treinamento | |

| Consultoria Estratégica e Design de Estudos | ||

| Por Aplicação | Ensaios Clínicos | |

| Treinamento Corporativo/da Força de Trabalho | ||

| Pesquisa Acadêmica | ||

| Outros | ||

| Por Modo de Entrega | Papel e Caneta | |

| Computadorizado | ||

| Móvel e Baseado em Tablet | ||

| Por Setor do Usuário Final | Saúde e Farmacêutico | |

| Educação | ||

| Corporativo | ||

| Outros | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Benelux (Bélgica, Países Baixos e Luxemburgo) | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor de receita atual do mercado de avaliação e treinamento cognitivo?

O mercado gera USD 9,27 bilhões em 2025 e tem projeção de atingir USD 20,01 bilhões até 2030.

Qual aplicação gera o maior gasto?

Os ensaios clínicos representam 34,2% da receita de 2024, impulsionados pelo uso generalizado de endpoints cognitivos computadorizados.

Qual modo de entrega está se expandindo mais rapidamente?

As plataformas móveis e baseadas em tablet estão crescendo a um CAGR de 17,92% à medida que os pacientes preferem testes em qualquer lugar.

Por que os empregadores estão investindo em programas de saúde cerebral?

As evidências associam a melhoria da cognição a maior produtividade e menores taxas de erro, motivando as empresas a financiar treinamentos estruturados.

Qual região adicionará o maior número de novos usuários até 2030?

A Ásia-Pacífico, impulsionada pelo envelhecimento demográfico e por políticas de saúde digital favoráveis, tem previsão de registrar um CAGR de 18,47%.

O que dificulta um reembolso mais amplo?

Muitos pagadores ainda classificam as avaliações digitais como ferramentas de bem-estar, exigindo evidências clínicas robustas antes que a cobertura seja aprovada.

Página atualizada pela última vez em: