Tamanho e Participação do Mercado de Mineração de Dados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

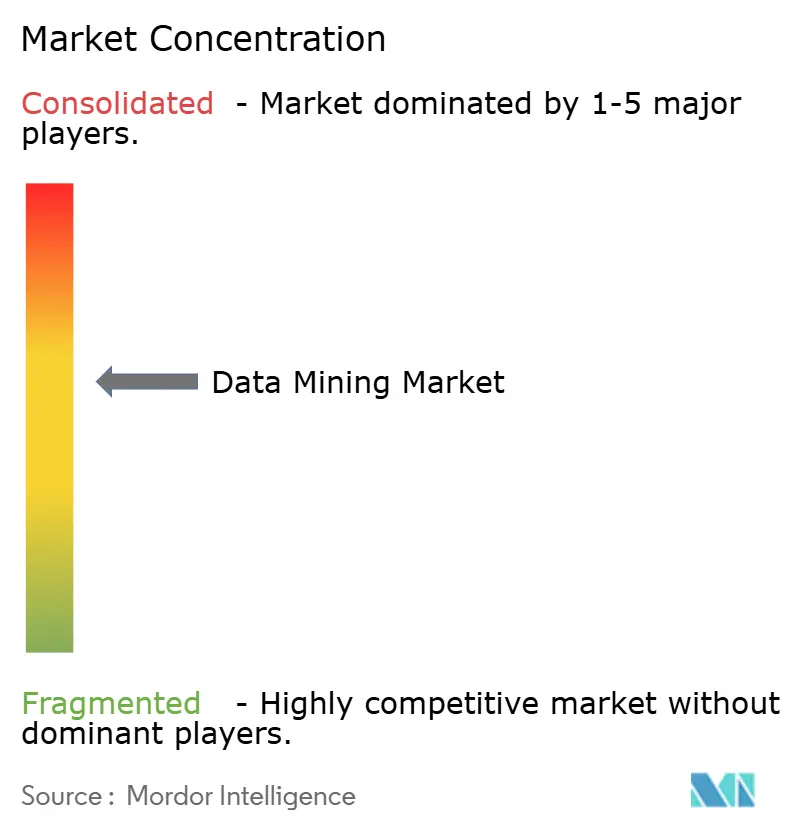

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mineração de Dados por Mordor Intelligence

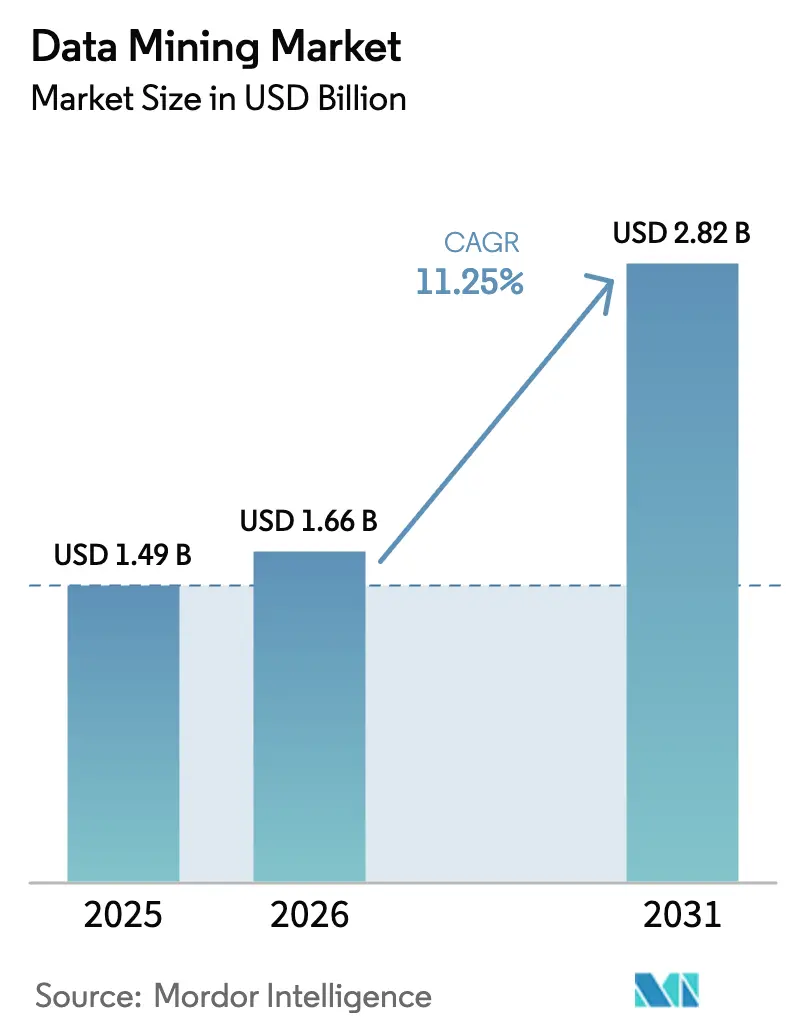

O tamanho do mercado global de mineração de dados em 2026 é estimado em USD 1,66 bilhão, crescendo a partir do valor de 2025 de USD 1,49 bilhão, com projeções para 2031 mostrando USD 2,82 bilhões, crescendo a um CAGR de 11,25% entre 2026 e 2031. Essa expansão robusta decorre do escalonamento por parte das empresas de análises habilitadas por IA que transformam informações brutas em insights de negócios, juntamente com modelos baseados em nuvem que reduzem as barreiras de entrada. A demanda também cresce à medida que o consumo de eletricidade dos data centers nos Estados Unidos subiu para 4,4% do consumo nacional em 2023 e pode atingir 9% até 2030, ressaltando a intensidade de infraestrutura por trás das análises em larga escala. Plataformas de AutoML, mineração em nível de borda e requisitos regulatórios rigorosos de relatórios aceleram ainda mais a adoção de plataformas, enquanto os custos crescentes de energia e a crescente escassez de talentos em ciência de dados moderam as perspectivas de crescimento.

Principais Conclusões do Relatório

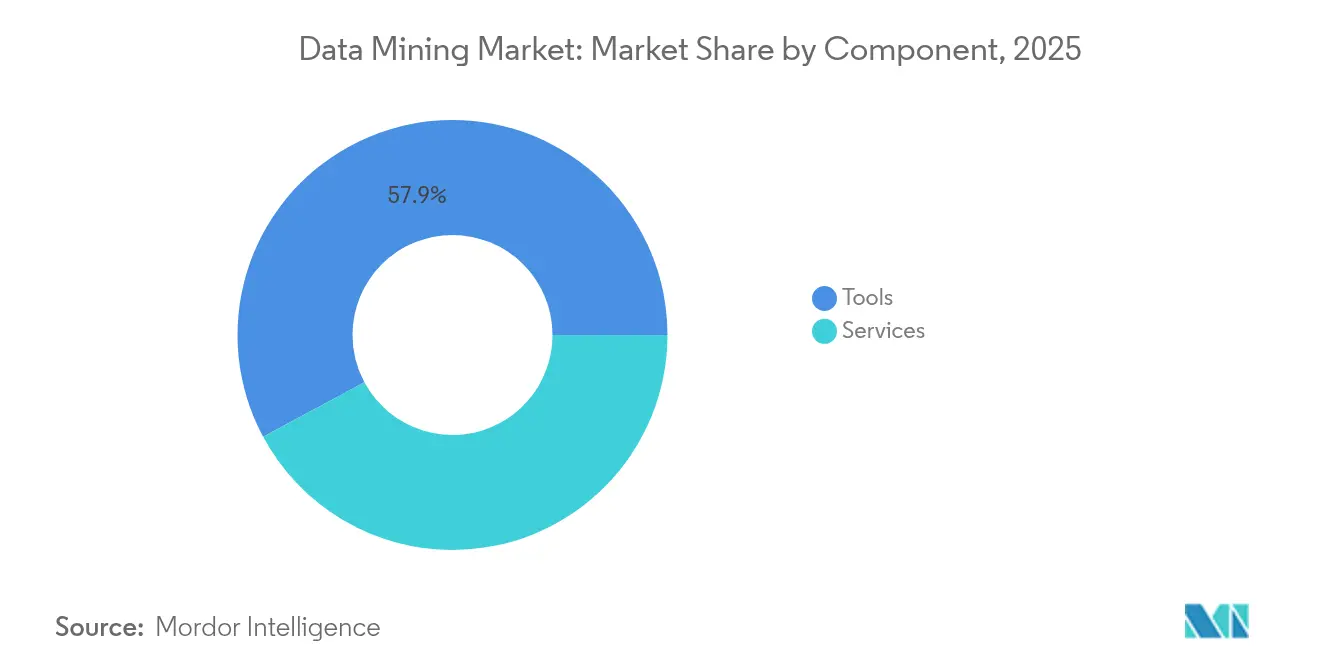

- Por componente, as ferramentas lideraram com 57,85% de participação em 2025; o segmento de serviços está projetado para crescer a um CAGR de 12,23% até 2031.

- Por tamanho de empresa do usuário final, as grandes empresas detinham 62,70% da participação do mercado de mineração de dados em 2025, mas as PMEs devem se expandir a um CAGR de 14,34% até 2031.

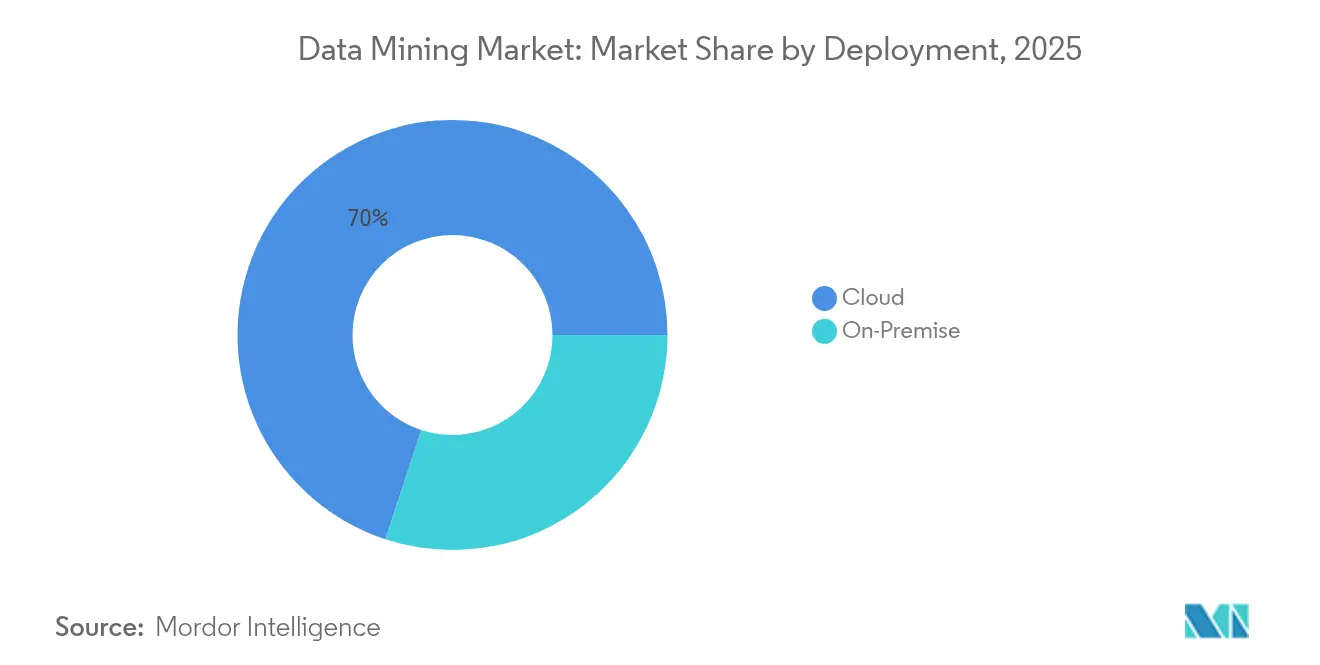

- Por implantação, a nuvem capturou 69,95% do tamanho do mercado de mineração de dados em 2025 e está avançando a um CAGR de 16,92% entre 2026 e 2031.

- Por setor do usuário final, o BFSI comandou 21,05% da receita em 2025, enquanto saúde e ciências da vida devem crescer a um CAGR de 13,19% até 2031.

- Por geografia, a América do Norte deteve 34,30% de participação na receita em 2025; a Ásia-Pacífico registra o crescimento mais rápido a um CAGR de 12,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Mineração de Dados*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de dados em sistemas IoT e empresariais | +2.8% | Global, liderado por implementações de IoT na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção empresarial acelerada de análises habilitadas por IA | +2.5% | América do Norte e Europa se estendendo à Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Modelos de assinatura baseados em nuvem | +2.1% | Global, mais forte em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Requisitos regulatórios rigorosos de relatórios | +1.8% | América do Norte e UE, expandindo-se mundialmente | Médio prazo (2 a 4 anos) |

| Mineração em nível de borda para IoT industrial | +1.4% | Polos de manufatura na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Democratização do AutoML para usuários não especializados | +1.2% | Global, com foco em PMEs em economias emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de dados em sistemas IoT e empresariais

Dispositivos conectados geram terabytes de informações de sensores a cada dia, levando as organizações a integrar análises sofisticadas que lidam com fluxos em tempo real e históricos. Estudos estimam que a IoT inteligente criará entre USD 3,9 trilhões e USD 11,1 trilhões em valor econômico até 2025 [1] J. Manyika, "Valor da Internet das Coisas 2025," ScienceDirect, sciencedirect.com. Fabricantes que adotam manutenção preditiva relatam economias de custos de 8 a 12% e redução de 35 a 45% no tempo de inatividade após a aplicação de insights orientados por IA. A computação de borda aproxima o processamento de primeiro estágio dos dispositivos, o que reduz a latência e o tráfego de rede, ao mesmo tempo que abre novos pools de receita para plataformas otimizadas para borda dentro do mercado de mineração de dados.

Adoção empresarial acelerada de análises habilitadas por IA

Grandes corporações implementam IA específica por domínio para melhorar a detecção de fraudes, a segmentação de clientes e a eficiência operacional. A receita de IA generativa da IBM atingiu USD 6 bilhões no primeiro trimestre de 2025. O JPMorgan agora fornece um conjunto interno de LLM para 220.000 funcionários, enquanto a PwC equipa 270.000 colaboradores com um chatbot de IA que elabora relatórios. Essas implantações em larga escala demonstram retorno sobre o investimento tangível e criam modelos de referência que estimulam uma aceitação mais ampla no mercado de mineração de dados.

Modelos de assinatura de mineração de dados baseados em nuvem

O preço por assinatura reduz as necessidades de capital inicial para projetos de análise e garante atualizações contínuas da plataforma. A receita de serviços em nuvem da Oracle cresceu 21% em relação ao ano anterior, atingindo USD 5,6 bilhões no primeiro trimestre do seu exercício fiscal de 2025, enquanto a infraestrutura em nuvem avançou 45%, chegando a USD 2,2 bilhões. Os padrões de consumo flexíveis atraem PMEs e empresas de médio porte que anteriormente não tinham recursos para implantar clusters internos, aumentando a inclusividade do mercado.

Requisitos regulatórios rigorosos de relatórios

Os governos exigem trilhas de auditoria claras e divulgações detalhadas para modelos de IA. A Lei de IA da Europa obriga os provedores de modelos a documentar a linhagem dos dados, e cláusulas de transparência semelhantes aparecem em legislação pendente nos Estados Unidos [2]Neudata, "Principais Disposições da Lei de IA da UE," Neudata, neudata.com. As instituições financeiras automatizam os relatórios de conformidade, enquanto as organizações de saúde aplicam técnicas de preservação de privacidade para cumprir as regras de dados de pacientes. Os fornecedores que incorporam recursos de governança ganham vantagem na adoção no mercado de mineração de dados.

Análise de Impacto das Restrições do Mercado de Mineração de Dados*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leis mais rígidas de privacidade e soberania de dados | -1.9% | Global, liderado pela UE e Califórnia | Curto prazo (≤ 2 anos) |

| Escassez de talentos qualificados em ciência de dados | -1.6% | Global, aguda em economias avançadas | Médio prazo (2 a 4 anos) |

| Custos crescentes de energia para infraestrutura de alto desempenho | -1.2% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Incerteza regulatória em torno do uso de dados de treinamento de IA | -1.0% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Leis mais rígidas de privacidade e soberania de dados

Estatutos de privacidade novos e revisados elevam os custos de conformidade e limitam os fluxos transfronteiriços de dados. O GDPR da UE e as leis estaduais dos Estados Unidos levam as empresas a adotar privacidade diferencial e aprendizado federado, o que adiciona complexidade arquitetônica. As redes de saúde devem equilibrar a confidencialidade dos pacientes com as análises clínicas, recorrendo frequentemente a fornecedores como a Datavant para pipelines de dados tokenizados que protegem a privacidade enquanto mantêm o valor analítico.

Escassez de talentos qualificados em ciência de dados

A demanda global por cientistas de dados supera a oferta, com uma estimativa de 220.000 vagas abertas em ciência de dados apenas nos Estados Unidos para 2025 e crescimento projetado de 36% até 2033. Os salários dos engenheiros de aprendizado de máquina têm média de USD 168.730, o dobro dos analistas de dados, criando pressões orçamentárias para empresas de médio porte. O AutoML ameniza a lacuna, mas projetos complexos ainda requerem supervisão especializada, restringindo o ritmo de adoção no mercado de mineração de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Mineração de Dados

Por Componente:

Serviços Aceleram Apesar da Dominância das FerramentasAs ferramentas responderam por 57,85% da receita em 2025, refletindo a necessidade de pipelines de ETL, bancadas de trabalho, plataformas de aprendizado de máquina e software de análise visual em qualquer implantação do mercado de mineração de dados. A demanda por essas soluções permanece estável à medida que as empresas buscam plataformas unificadas que lidam com ingestão, transformação e modelagem em escala. Os utilitários de ETL abordam desafios persistentes de qualidade de dados em sistemas legados, enquanto as bancadas de trabalho de próxima geração oferecem recursos de baixo código que incentivam uma participação mais ampla dos usuários.

O segmento de serviços cresce mais rapidamente a um CAGR de 12,23% até 2031, à medida que as empresas buscam integração especializada, ajuste de modelos e arranjos de serviços gerenciados. Os serviços profissionais dominam graças a arquiteturas personalizadas que integram backbones analíticos nos ambientes existentes de ERP e CRM, enquanto as ofertas gerenciadas atraem empresas que carecem de expertise interna. Os fornecedores de plataformas agora agrupam consultoria com assinaturas, criando ecossistemas integrados que aprofundam a fidelização de clientes e elevam a proposta de valor geral do mercado de mineração de dados.

Por Tamanho de Empresa do Usuário Final:

PMEs Impulsionam o Crescimento por Meio da Adoção da NuvemAs grandes empresas retiveram 62,70% da participação do mercado de mineração de dados em 2025 com base em seus consideráveis orçamentos de TI e programas de análise multidepartamentais. Seus investimentos abrangem modelagem de comportamento do cliente, manutenção preditiva e análise de risco empresarial, auxiliados por parceiros como a Databricks, cujos 50 principais clientes gastam individualmente mais de USD 10 milhões anualmente.

As PMEs representam o segmento de crescimento mais dinâmico, com projeção de expansão a um CAGR de 14,34% até 2031. O estudo D4SME da OCDE mostra que 72% das PMEs agora usam dados para embasar decisões, mas apenas 10% implantaram análises de big data. Assinaturas em nuvem, plataformas de baixo código e pacotes de IA verticais reduzem as barreiras de entrada, permitindo que empresas menores busquem iniciativas direcionadas em marketing, otimização de estoque e suporte ao cliente. Como as PMEs compreendem 90% das empresas globais, sua trajetória de adoção digital influenciará fortemente a escala futura do mercado de mineração de dados.

Por Implantação:

Dominância da Nuvem Acelera a Integração de BordaO modelo de nuvem capturou 69,95% do tamanho do mercado de mineração de dados em 2025 e deve crescer a um CAGR de 16,92% até 2031. Os clientes se beneficiam de computação elástica, atualizações frequentes e taxas baseadas em uso que alinham o custo ao valor. As instalações locais persistem em setores altamente regulamentados, enquanto as arquiteturas híbridas ganham impulso à medida que as empresas combinam controle local com escalabilidade em nuvem.

As implantações de borda complementam essa hierarquia ao executar análises sensíveis à latência em chãos de fábrica, campos de petróleo e veículos, reduzindo as necessidades de largura de banda e diminuindo os tempos de resposta. As arquiteturas emergentes enviam insights resumidos dos nós de borda para nuvens centrais para modelagem profunda, criando um sistema em camadas que equilibra imediatismo com profundidade. Os fornecedores que integram a orquestração de borda em seus portfólios aumentam a competitividade no mercado de mineração de dados.

Por Setor do Usuário Final:

Saúde Emerge como Líder de CrescimentoO BFSI liderou os gastos com 21,05% da receita de 2025 devido ao intenso escrutínio regulatório e às perdas relacionadas a fraudes, ambos os quais impulsionam a demanda por IA explicável e monitoramento de transações. A TCS observa que 82% das instituições financeiras aumentaram os orçamentos de IA durante 2024, com prioridades abrangendo assistência virtual e serviços personalizados.

Saúde e ciências da vida registram o maior CAGR de 13,19% até 2031, à medida que registros eletrônicos de saúde, diagnósticos remotos e genômica criam conjuntos de dados prontos para mineração. As análises de preservação de privacidade permitem insights clínicos sem expor a identidade do paciente. Manufatura, varejo, telecomunicações e agências do setor público adotam manutenção preditiva, previsão de demanda e análises de cibersegurança, respectivamente, contribuindo com fluxos de receita diversificados que sustentam o mercado geral de mineração de dados.

Análise Geográfica

Mercado de Mineração de Dados da América do Norte

A América do Norte gerou 34,30% da receita de 2025 devido à sua concentração de provedores de nuvem em hiperescala, financiamento de capital de risco e implantações de IA empresarial. As concessionárias de energia dos Estados Unidos forneceram 4,4% do total de eletricidade para data centers em 2023, com projeções de uma participação de 9% até 2030, à medida que as cargas de trabalho analíticas se intensificam. O Canadá aplica análises na extração de recursos e na área da saúde, enquanto os fabricantes mexicanos adotam sistemas de inspeção de qualidade em tempo real. As estruturas federais equilibram inovação e privacidade, mas regras estaduais divergentes aumentam a complexidade de conformidade para projetos transfronteiriços.

Mercado de Mineração de Dados da Ásia-Pacífico

A Ásia-Pacífico é a região de expansão mais rápida, com um CAGR de 12,07% até 2031, impulsionada por agendas governamentais de economia digital e rápida construção de data centers. A China lidera em IoT industrial, o Japão e a Coreia do Sul concentram-se em análises automotivas, e os governos da ASEAN investem em plataformas de cidades inteligentes. A computação de borda e a implantação do 5G suportam aplicações de baixa latência, mantendo o mercado de mineração de dados em uma curva de crescimento acentuada na região.

Mercado de Mineração de Dados da Europa

A Europa mantém um ritmo constante, onde o GDPR e a Lei de IA incentivam a IA responsável e ao mesmo tempo estimulam a demanda por plataformas habilitadas para governança. A Alemanha lidera em análises da Indústria 4.0, o Reino Unido destaca-se pela inovação em serviços financeiros, e os países nórdicos implantam análises avançadas de telecomunicações em redes de energia renovável. Os altos preços de energia e as preocupações com a soberania de dados direcionam determinadas cargas de trabalho para nós de nuvem locais, moldando uma estratégia de mercado de mineração de dados regionalmente equilibrada.

Cenário Competitivo

O setor apresenta concentração moderada. IBM, Oracle, Microsoft, SAS e SAP combinam amplos portfólios de software com relacionamentos profundos com clientes, capturando quase metade da receita global. A IBM reportou USD 6 bilhões em vendas de IA generativa no primeiro trimestre de 2025. A Oracle registrou receita total de USD 13,3 bilhões no mesmo trimestre, com serviços em nuvem crescendo 21%. A Microsoft gerou USD 245 bilhões em receita total em 2024, e o Azure cresceu 30% em relação ao ano anterior, reforçando o peso da plataforma.

Especialistas como a Teradata, com ARR de nuvem pública de USD 570 milhões crescendo 26%, e a SAS, gerando mais de USD 3 bilhões anualmente, preservam participação por meio de expertise em domínio. Disruptores como a Databricks preveem receita anualizada de USD 3,7 bilhões até julho de 2025, expandindo 50% em relação ao ano anterior, impulsionados por sua arquitetura lakehouse que mescla cargas de trabalho de análise e IA.

Fusões e aquisições estratégicas remodelam o campo. A IBM adquiriu a Hakkoda para aprimorar os serviços de implementação do Snowflake, enquanto o Snowflake comprou a Reka AI por USD 1 bilhão para incorporar modelos de ponta em sua plataforma. A OpenAI adicionou a especialista em banco de dados vetorial Rockset para fortalecer a recuperação empresarial. Parcerias, como a do Snowflake e Acxiom para um lago de marketing pronto para IA, ilustram a competição centrada em ecossistemas que continuamente eleva o nível de capacidade no mercado de mineração de dados.

Líderes do Setor de Mineração de Dados

Oracle Corporation

IBM Corporation

SAS Institute Inc.

Teradata Corporation

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Mineração de Dados

- IBM Corporation

- Oracle Corporation

- Microsoft Corporation

- SAS Institute Inc.

- Teradata Corporation

- SAP SE

- Altair Engineering Inc. (RapidMiner)

- KNIME AG

- Google LLC (Kaggle)

- Amazon Web Services Inc.

- Alteryx Inc.

- OpenText Corporation

- Hitachi Vantara LLC

- TIBCO Software Inc.

- QlikTech International AB

- MicroStrategy Incorporated

- Sisense Inc.

- Orange S.A. (Orange Data Mining)

- Togaware Pty Ltd (Rattle GUI)

- FICO (Fair Isaac Corporation)

- H2O.ai Inc.

- Dataiku SAS

- Databricks Inc.

Desenvolvimento Recente da Indústria no Mercado de Mineração de Dados

- Junho de 2025: O Snowflake firmou parceria com a Acxiom para fornecer infraestrutura de dados de marketing baseada em IA que combina dados primários com análises seguras.

- Junho de 2025: A IBM adquiriu a Seek AI e inaugurou um acelerador de IA em Nova York, adicionando talentos em consultas em linguagem natural ao seu portfólio Watsonx.

- Abril de 2025: A Dataminr obteve USD 100 milhões do Fortress Investment Group para acelerar a expansão empresarial e o crescimento internacional.

- Abril de 2025: A IBM concluiu a aquisição da Hakkoda, adicionando centenas de consultores certificados SnowPro à sua prática de transformação de dados.

Mercado de Mineração de Dados Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado global de mineração de dados como a receita gerada por ferramentas de software desenvolvidas especificamente para esse fim e os serviços profissionais ou gerenciados relacionados que aplicam técnicas estatísticas, de aprendizado de máquina e de IA para descobrir padrões em dados empresariais estruturados e não estruturados.

Exclusão do escopo: Excluímos pilhas de análise internas sob medida, compromissos de consultoria de projeto único e tecnologias de mineração digital projetadas para extração física de minério.

Visão Geral da Segmentação

- Por Componente

- Ferramentas

- ETL e Preparação de Dados

- Bancada de Trabalho de Mineração de Dados

- Plataformas de Aprendizado de Máquina e Análises Avançadas

- Visualização e Relatórios

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Ferramentas

- Por Tamanho de Empresa do Usuário Final

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Implantação

- Nuvem

- Local

- Híbrido

- Por Setor do Usuário Final

- BFSI

- TI e Telecomunicações

- Governo e Defesa

- Manufatura

- Saúde e Ciências da Vida

- Energia e Serviços Públicos

- Varejo e Comércio Eletrônico

- Transporte e Logística

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor conversaram com arquitetos de plataformas de dados, líderes de compras em bancos e revendedores regionais de nuvem na América do Norte, Europa e Ásia-Pacífico. Essas entrevistas esclareceram os preços baseados em licenças, os obstáculos à adoção e os gatilhos de cancelamento, ajudando-nos a triangular as premissas sinalizadas durante o trabalho de pesquisa documental. É aqui que a Mordor Intelligence se diferencia, pois nossos contatos frequentes garantem que cada grande geografia e coorte de compradores esteja representada.

Pesquisa Documental

Começamos compilando linhas de base de gastos macro e de TIC do Departamento de Estatísticas do Trabalho dos Estados Unidos, do Eurostat e dos conjuntos de dados da OCDE, depois alinhamos esses dados com as divulgações das empresas obtidas por meio do SEC EDGAR e de relatórios anuais. As assinaturas do Dow Jones Factiva e do D&B Hoovers forneceram divisões de receita em tempo real e indicadores de fusões e aquisições, enquanto as contagens de patentes da Questel sinalizaram famílias de algoritmos emergentes. O contexto adicional veio de associações de tecnologia como a Cloud Security Alliance, a Bitkom e dados alfandegários abertos sobre fluxos de software de análise. As fontes citadas são ilustrativas; muitos outros recursos públicos foram revisados para corroborar os números e preencher lacunas de dados.

Dimensionamento de Mercado e Previsão

Construímos um pool de demanda de cima para baixo mapeando os orçamentos de análise empresarial e isolando a parcela destinada a soluções dedicadas de mineração de dados, depois verificamos os totais com médias de preço de venda amostradas multiplicadas pelos volumes de usuários compartilhados pelos entrevistados. As principais variáveis do modelo incluem taxas de migração para a nuvem, custos de computação para treinamento de algoritmos, crescimento médio de conjuntos de dados por funcionário, cargas de trabalho de auditoria impulsionadas por regulamentação e disponibilidade de talentos em ciência de dados. Uma regressão multivariada, ancorada na penetração da nuvem e na expansão do volume de dados, orienta as perspectivas para o período de previsão. Nosso valor de referência é estabelecido por meio dessa metodologia.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica de três camadas; os limites de variância acionam novas chamadas com especialistas, e os modelos são atualizados anualmente, com atualizações intermediárias após eventos relevantes para manter os clientes atualizados.

Por que Nossa Referência de Mineração de Dados Inspira Confiabilidade

As estimativas publicadas variam porque as empresas escolhem diferentes combinações de componentes, anos-base e tratamentos de moeda, o que altera os totais antes mesmo de qualquer previsão começar.

O alinhamento disciplinado de escopo, o ciclo anual de atualização e a validação híbrida da Mordor reduzem essas distorções.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 1,49 B (2025) | ||

| USD 1,31 B (2025) | Consultoria Global A | Escopo restrito a ferramentas; verificações primárias limitadas |

| USD 1,19 B (2024) | Consultoria Global B | Exclui serviços; ano-base anterior |

| USD 1,17 B (2024) | Periódico do Setor C | Amostragem restrita de PMEs; taxas de câmbio constantes de 2023 |

A comparação mostra que, ao integrar a receita de serviços, executar validações de múltiplas fontes e atualizar os modelos a cada doze meses, fornecemos aos tomadores de decisão uma referência transparente e reproduzível na qual podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de mineração de dados?

O mercado de mineração de dados está em USD 1,66 bilhão em 2026 e deve crescer de forma constante para USD 2,82 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços exibem o maior impulso com um CAGR de 12,23% até 2031, à medida que as empresas buscam expertise em integração e análises gerenciadas.

Qual é a dominância da implantação em nuvem neste espaço?

Os modelos de nuvem capturaram 69,95% da receita de 2025 e estão se expandindo a um CAGR de 16,92%, refletindo a mudança para análises escaláveis com pagamento por uso.

Qual vertical do setor liderará o crescimento futuro?

Saúde e ciências da vida devem registrar o CAGR mais forte de 13,19% até 2031, à medida que os registros digitais de saúde e os dados de genômica explodem.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Investimentos massivos em infraestrutura digital, iniciativas de cidades inteligentes e rápida adoção de IoT industrial impulsionam um CAGR regional de 12,07%.

Qual restrição principal poderia desacelerar a adoção?

A escassez global de talentos qualificados em ciência de dados limita a capacidade interna de projetos, levando a uma maior dependência de serviços externos e ferramentas de AutoML.

Página atualizada pela última vez em: