Tamanho e Participação do Mercado de Aprendizado de Máquina Automatizado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 41.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aprendizado de Máquina Automatizado por Mordor Intelligence

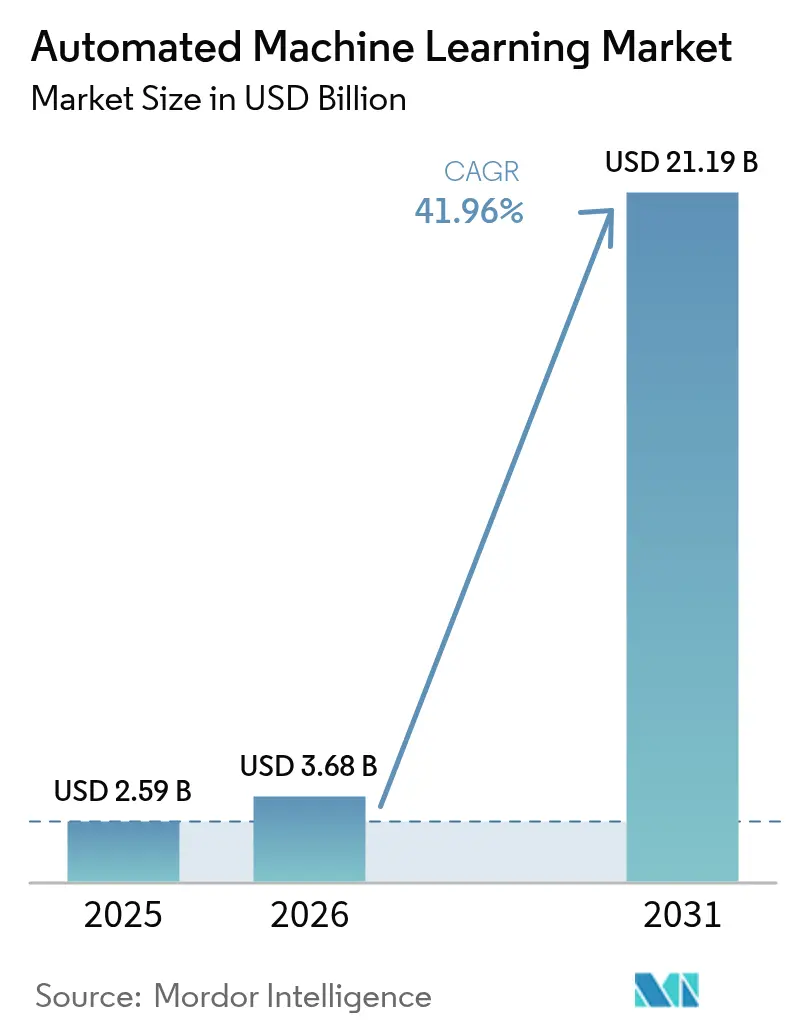

O tamanho do Mercado de Aprendizado de Máquina Automatizado foi avaliado em USD 2,59 bilhões em 2025 e estima-se que cresça de USD 3,68 bilhões em 2026 para atingir USD 21,19 bilhões até 2031, a uma CAGR de 41,96% durante o período de previsão (2026-2031).

A demanda comercial é reforçada pela rápida adoção da nuvem, pela necessidade de escalar iniciativas de inteligência artificial sem grandes equipes de ciência de dados e pelas expectativas regulatórias de transparência dos modelos. As ofertas nativas de nuvem já respondem por 64% da receita global e estão se expandindo a uma CAGR de 45,01%, evidenciando a preferência por infraestrutura gerenciada que encurta os ciclos de implantação e reduz os custos de capital. A automação de modelagem detém a maior participação funcional, mas as ferramentas de engenharia de recursos crescem mais rapidamente à medida que as empresas percebem que a qualidade dos dados impulsiona a precisão preditiva mais do que a seleção de algoritmos. As grandes empresas ainda dominam os gastos, mas o impulso de crescimento está se deslocando para as pequenas e médias empresas graças às interfaces sem código e ao financiamento do setor público que compensa a escassez de talentos. Regionalmente, a América do Norte lidera em base instalada, enquanto a Ásia-Pacífico apresenta a trajetória mais forte à medida que os governos incorporam metas de IA em programas de manufatura e cidades inteligentes.

Principais Conclusões do Relatório

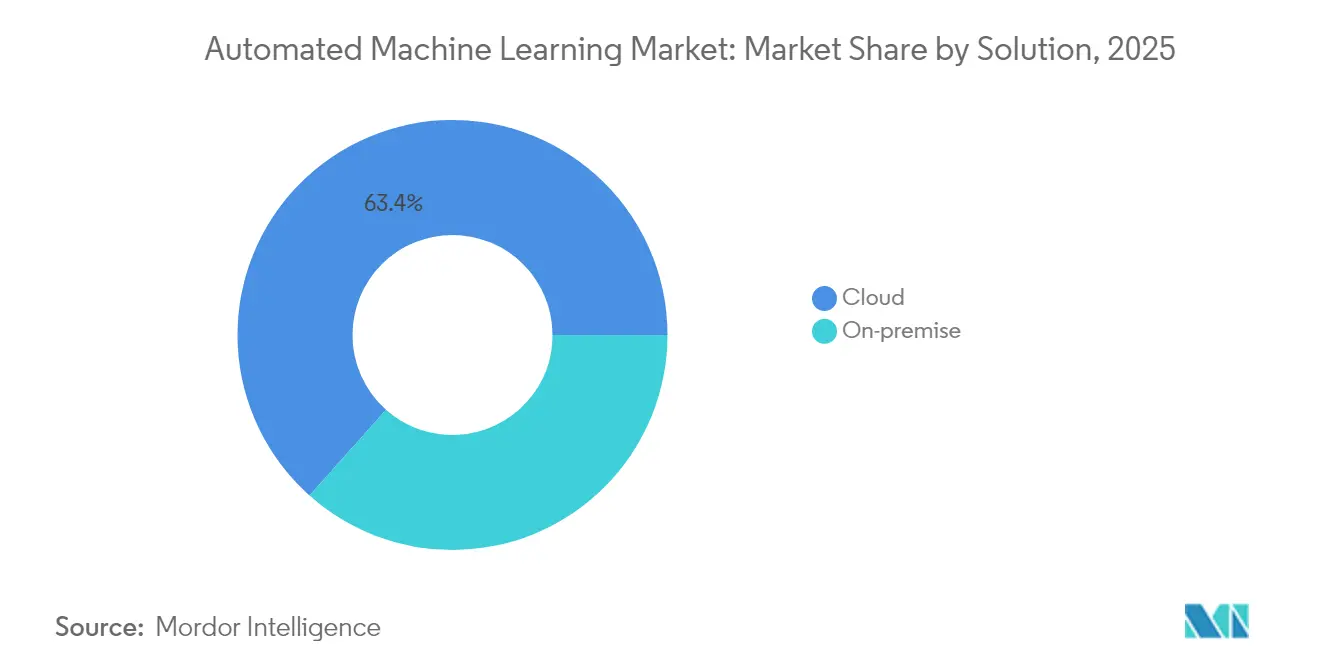

- Por solução, as implantações em nuvem lideraram com 63,42% da participação do mercado de aprendizado de máquina automatizado em 2025, enquanto o segmento deve crescer a uma CAGR de 43,72% até 2031.

- Por tipo de automação, a automação de modelagem deteve 40,35% da participação de receita em 2025; a engenharia de recursos está prevista para se expandir a uma CAGR de 43,11% até 2031.

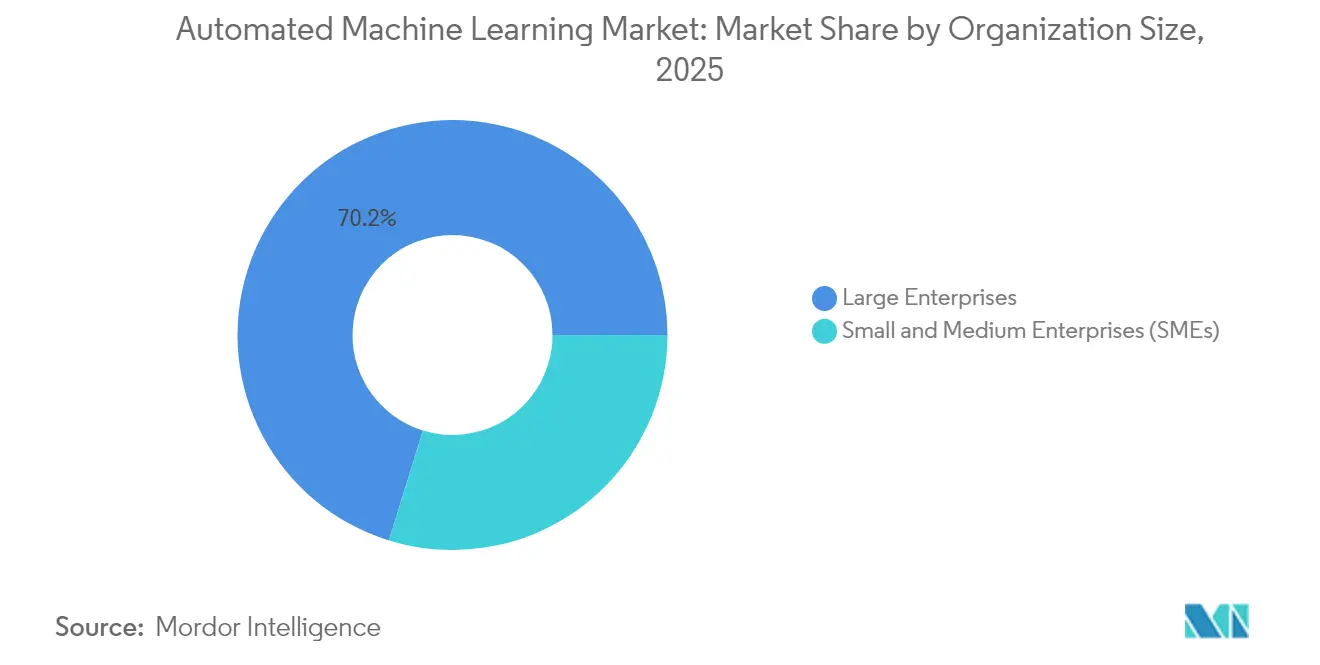

- Por porte da organização, as grandes empresas capturaram 70,22% do tamanho do mercado de aprendizado de máquina automatizado em 2025, mas as pequenas e médias empresas estão avançando a uma CAGR de 42,85% até 2031.

- Por usuário final, os serviços bancários, financeiros e de seguros comandaram 30,44% da receita de 2025, enquanto a área de saúde está crescendo a uma CAGR de 43,26% até 2031.

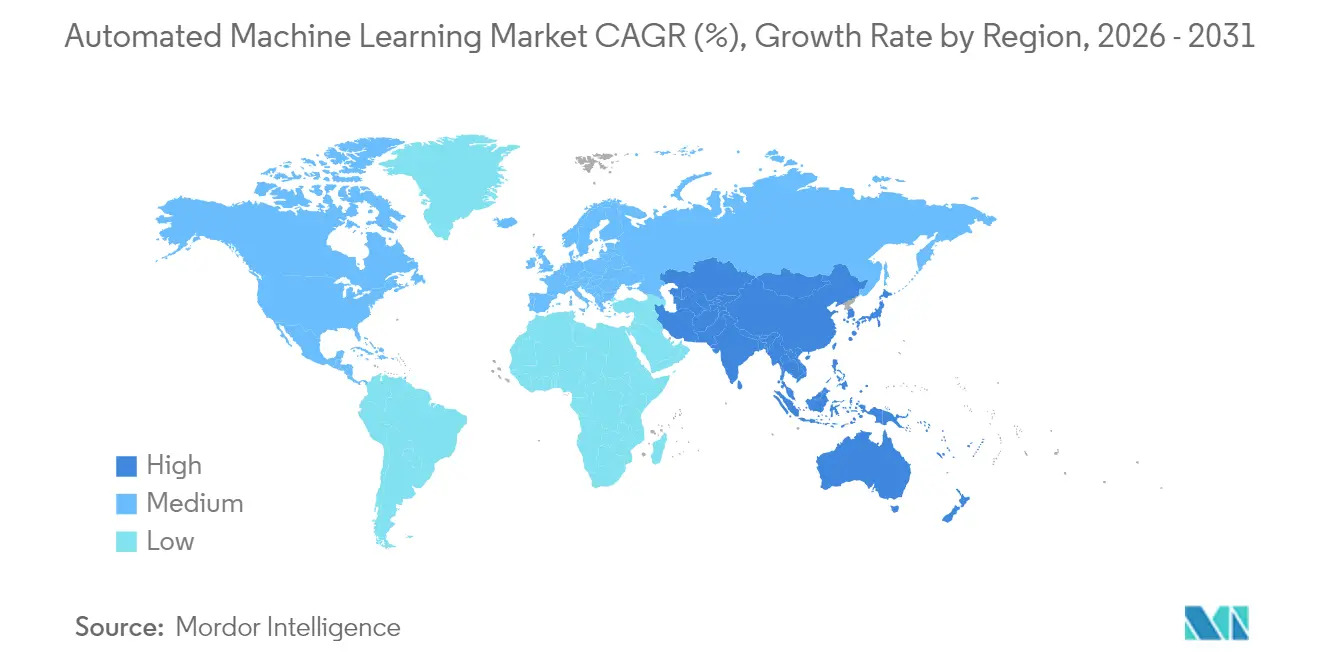

- Por geografia, a América do Norte respondeu por 45,38% da receita de 2025, enquanto a Ásia-Pacífico deve registrar uma CAGR de 44,63% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aprendizado de Máquina Automatizado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por modelos eficientes de detecção de fraudes | +8.2% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Necessidade crescente de processos de negócios inteligentes | +7.1% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Estratégia de aprendizado de máquina com prioridade para a nuvem nas empresas | +9.4% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em ciência de dados | +6.8% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aprendizado de Máquina Automatizado nativo de borda para inferência em dispositivo | +4.3% | Núcleo na Ásia-Pacífico, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Pressão regulatória por explicabilidade dos modelos | +5.7% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Modelos Eficientes de Detecção de Fraudes

As instituições financeiras estão migrando de conjuntos de regras estáticas para sistemas de detecção de fraudes baseados em aprendizado de máquina automatizado que aprendem a partir de fluxos de transações em tempo real, reduzindo falsos positivos e melhorando as taxas de recuperação. As seguradoras esperam economias de USD 80–160 bilhões até 2032 à medida que modelos automatizados analisam dados estruturados e não estruturados em busca de sinistros suspeitos. O processamento de linguagem natural integrado permite que as plataformas processem transcrições de centrais de atendimento e sinais de redes sociais, fornecendo aos subscritores contexto detalhado para decisões de risco. Os fornecedores que entregam painéis vinculando métricas explicativas a cada previsão obtêm prêmios de preço porque os reguladores financeiros estão endurecendo os padrões de divulgação. O efeito líquido sustenta um aumento de 8,2% na CAGR prevista até 2026.

Necessidade Crescente de Processos de Negócios Inteligentes

As empresas estão incorporando o aprendizado de máquina automatizado em fluxos de trabalho de manufatura, varejo e saúde para ir além da robótica baseada em regras em direção à otimização adaptativa. A manutenção preditiva orientada por sensores reduz o tempo de inatividade não planejado em até 30% e melhora a eficácia geral dos equipamentos nas linhas de fabricação de semicondutores[1]Tracey Countryman, "Manutenção Preditiva na Indústria 4.0," McKinsey, mckinsey.com. Os varejistas aplicam o aprendizado de máquina automatizado ao planejamento de demanda e à precificação dinâmica, com pilotos mostrando aumentos de receita de 22,7% quando os insights gerados por IA alimentam os mecanismos de merchandising. O Assistente Digital Clínico da Oracle ilustra os ganhos na área de saúde, reduzindo o tempo de documentação médica em até 40% e liberando capacidade para o atendimento ao paciente. A convergência de análises, orquestração de fluxos de trabalho e ferramentas de modelagem de baixo código contribui com 7,1% para o crescimento até meados da década.

Estratégia de Aprendizado de Máquina com Prioridade para a Nuvem nas Empresas

As empresas estão abandonando o hardware local em favor de clusters de GPU elásticos entregues como serviço, o que acrescenta 9,4% à CAGR prevista. Os resultados do exercício fiscal de 2025 da Microsoft destacam reservas multibilionárias do Azure AI vinculadas ao treinamento de modelos de aprendizado de máquina automatizado e complementos de governança. A AWS está escalando o Projeto Rainier, um supercluster Trainium-2 que multiplica por cinco a capacidade de computação disponível para suportar grandes cargas de trabalho de aprendizado de máquina automatizado. O backlog de contratos de infraestrutura de IA da Oracle supera USD 12 bilhões, sinalizando demanda duradoura por capacidade em nuvem alinhada às regras de soberania de dados por meio de zonas de disponibilidade específicas por região. A aquisição em múltiplas nuvens reduz o aprisionamento tecnológico enquanto acelera os prazos de prova de conceito de meses para semanas.

Escassez de Mão de Obra Qualificada em Ciência de Dados

A demanda global por funções de ciência de dados supera a oferta, acrescentando 6,8% ao crescimento do mercado à medida que o aprendizado de máquina automatizado preenche lacunas de capacidade. O Brasil registra um déficit de 500.000 profissionais de IA e depende do aprendizado de máquina automatizado sem código para estender a análise avançada às funções de negócios. A taxa de adoção de IA pela União Europeia quase dobrou para 13% entre 2021 e 2024, mas muitas empresas terceirizam o desenvolvimento de modelos porque as equipes internas carecem de profunda expertise estatística. Plataformas como o Google AutoML popularizam interfaces de arrastar e soltar, capacitando gerentes de marketing e analistas de operações a construir modelos preditivos sem codificação em Python ou R.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção lenta pelas empresas e lacuna cultural | -4.8% | Global, pronunciado em setores tradicionais | Curto prazo (≤ 2 anos) |

| Preocupações com segurança de dados e privacidade em fluxos de trabalho na nuvem | -3.2% | Europa e América do Norte, expandindo globalmente | Médio prazo (2-4 anos) |

| Custos de conformidade com viés algorítmico | -2.1% | Europa e América do Norte, repercussão regulatória | Médio prazo (2-4 anos) |

| Precisão limitada do aprendizado de máquina automatizado em séries temporais de longo horizonte | -1.9% | Global, impacto específico por setor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Lenta pelas Empresas e Lacuna Cultural

Processos legados, liderança avessa ao risco e apreensão da força de trabalho quanto ao deslocamento de empregos retardam as implantações de aprendizado de máquina automatizado, reduzindo o impulso do mercado em 4,8%. Muitos bancos asiáticos ainda dependem de revisões manuais de combate à lavagem de dinheiro porque seus sistemas centrais desatualizados complicam a integração de dados. Pequenas empresas de manufatura na África do Sul citam estruturas pouco claras e patrocínio gerencial limitado como principais impedimentos para projetos de IA, empurrando os ciclos de implantação além das previsões iniciais. As transformações bem-sucedidas combinam treinamento, programas de gestão de mudanças e incentivos direcionados que alinham os resultados de IA às métricas de desempenho dos funcionários.

Preocupações com Segurança de Dados e Privacidade em Fluxos de Trabalho na Nuvem

A legislação global de privacidade exige controle granular sobre dados pessoais, reduzindo 3,2% do crescimento previsto à medida que as empresas avaliam conformidade versus agilidade. O Regulamento Geral de Proteção de Dados da União Europeia obriga as empresas a explicar decisões automatizadas e a respeitar os direitos dos usuários de se recusar ao perfilamento, gerando demanda por hospedagem local ou arquiteturas híbridas. A decisão da Apple de adiar determinados recursos de IA na União Europeia ilustra como a regulamentação pode atrasar o lançamento de produtos. Os prestadores de serviços financeiros realizam validações extensas antes de carregar conjuntos de dados sensíveis, prolongando os ciclos de aquisição. Os fornecedores agora oferecem criptografia em uso e registro de auditoria para tranquilizar os responsáveis pelo risco sem reverter para pilhas locais dispendiosas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: A Dominância da Nuvem Acelera a Mudança de Infraestrutura

As plataformas em nuvem geraram 63,42% da receita em 2025, e o segmento está no caminho para uma CAGR de 43,72% até 2031, uma trajetória que valida as vantagens de custo da infraestrutura compartilhada. O tamanho do mercado de aprendizado de máquina automatizado para implantações em nuvem deve se ampliar à medida que os hiperescaladores integram aceleradores dedicados e pipelines de treinamento sem servidor. Lançamentos contínuos de recursos, certificações de segurança de nível empresarial e faturamento baseado em uso atraem organizações que buscam agilidade em vez de controle de hardware. O Bedrock, o marketplace de modelos da AWS, lista mais de 100 modelos fundamentais e específicos por tarefa, permitindo que os clientes avaliem algoritmos sem possuir GPUs, o que comprime os ciclos de experimentação.

As implantações locais persistem nos setores financeiro, de defesa e público, onde os mandatos de residência de dados proíbem a hospedagem externa. Sua participação, no entanto, está se reduzindo à medida que as técnicas de computação confidencial permitem o processamento seguro em ambientes de nuvem pública. Padrões híbridos surgiram nos quais o treinamento ocorre na nuvem enquanto a inferência é executada em dispositivos de borda para atender às metas de latência. As ofertas nativas de borda permitem a operação offline para fábricas e pontos de venda, garantindo a continuidade dos negócios quando a conectividade cai.

Por Tipo de Automação: A Engenharia de Recursos Emerge como Líder de Crescimento

A automação de modelagem reteve 40,35% da receita de 2025, mas a CAGR de 43,11% da engenharia de recursos sinaliza uma mudança em direção à IA centrada em dados. A participação do mercado de aprendizado de máquina automatizado para automação de recursos está se expandindo porque projetos de dados estruturados frequentemente falham sem uma construção robusta de variáveis. Os grandes modelos de linguagem agora auxiliam no mapeamento de campos brutos para recursos prontos para o domínio, automatizando junções semânticas e incorporações de texto que anteriormente exigiam conhecimento especializado.

A automação de visualização e processamento de dados apoia uma adoção mais ampla ao traduzir perguntas em linguagem simples em consultas SQL e gráficos interativos. Pesquisas combinando algoritmos evolutivos com prompts de grandes modelos de linguagem reduziram o tempo de computação enquanto melhoraram o ganho preditivo em conjuntos de dados de referência. Os usuários de saúde e finanças se beneficiam mais, pois ontologias específicas do domínio são incorporadas nos pipelines de recursos, satisfazendo os requisitos de auditoria sem intervenção manual.

Por Porte da Organização: A Aceleração das PMEs Impulsiona a Democratização do Mercado

As grandes empresas detinham 70,22% dos gastos em 2025, mas as PMEs registram uma CAGR de 42,85% que supera o mercado mais amplo. Subsídios governamentais e créditos em nuvem reduzem as barreiras de entrada, permitindo que empresas de médio porte testem o aprendizado de máquina automatizado antes de comprometer grandes orçamentos. O tamanho do mercado de aprendizado de máquina automatizado para PMEs deve dobrar a cada 18 meses na América Latina, seguindo o fundo de IA de BRL 23 bilhões do Brasil que subsidia ferramentas e programas de talentos.

As interfaces sem código reduzem a dependência de cientistas de dados escassos, e as soluções baseadas em modelos visam casos de uso comuns, como previsão de churn, planejamento de estoque e fraude em faturas. Pesquisas mostram que empresas de médio porte ganham mais com a vantagem relativa percebida do que as menores, apontando para a maturidade organizacional como fator de sucesso. Estudos de retorno sobre o investimento revelam recuperação em menos de 14 meses quando o aprendizado de máquina automatizado aprimora a documentação de exportação e os processos de financiamento comercial.

Por Usuário Final: A Aceleração da Saúde Supera a Liderança dos Serviços Financeiros

As instituições de serviços financeiros capturaram 30,44% da demanda de 2025 graças aos casos de uso iniciais de detecção de fraudes e modelagem de risco. A saúde cresce mais rapidamente a uma CAGR de 43,26% à medida que o suporte à decisão clínica, a triagem de imagens e a otimização do fluxo de pacientes amadurecem. O tamanho do mercado de aprendizado de máquina automatizado para saúde é sustentado por módulos de explicabilidade que satisfazem os reguladores de dispositivos médicos e os comitês de ética hospitalares.

O varejo e o comércio eletrônico implantam o aprendizado de máquina automatizado para mecanismos de personalização que elevam a conversão em percentuais de dois dígitos. A manufatura aplica controle de qualidade em tempo real nas linhas de produção, enquanto as concessionárias de energia modelam padrões de carga para estabilizar redes inteligentes. As agências governamentais automatizam cada vez mais a adjudicação de benefícios; o instituto de previdência social do Brasil visa processar 55% dos pedidos de assistência social via IA até 2025.

Análise Geográfica

A América do Norte gerou 45,38% da receita global em 2025 com base em densas infraestruturas de nuvem, um ecossistema maduro de capital de risco e alta adoção nos setores bancário e tecnológico. A receita de infraestrutura em nuvem da Oracle cresceu 52% no exercício fiscal de 2025 à medida que setores regulados migraram cargas de trabalho essenciais para suas regiões em conformidade com o FedRAMP. Os investidores de risco fecharam mais de 200 rodadas de financiamento relacionadas ao aprendizado de máquina automatizado em 2024, alimentando um vibrante pipeline de startups que acelera a inovação de produtos.

A Ásia-Pacífico registra a trajetória mais forte com uma CAGR de 44,63% até 2031 à medida que os governos implantam estratégias nacionais de IA. A economia de IA do Japão deve se expandir de USD 4,5 bilhões para USD 7,3 bilhões até 2027, impulsionada por pilotos de cidades inteligentes, programas de manutenção preditiva na indústria pesada e agentes conversacionais em idioma local. A China lidera em publicações de patentes para 37 das 44 tecnologias críticas, confirmando seu status como potência tanto em pesquisa quanto em implementação comercial. Os fabricantes do Sudeste Asiático adotam o aprendizado de máquina automatizado para otimização de rendimento a fim de compensar o aumento dos custos de mão de obra e a volatilidade da cadeia de suprimentos.

A Europa apresenta um ambiente misto. O Regulamento Geral de Proteção de Dados e a futura Lei de IA introduzem governança rigorosa que prolonga os ciclos de vendas, mas, em última análise, favorece plataformas com controles de transparência integrados. A adoção de IA na região dobrou para 13% até 2024, mas muitas empresas terceirizam as construções técnicas, criando terreno fértil para serviços gerenciados de aprendizado de máquina automatizado. Os fundos nacionais de recuperação destinam bilhões de euros para projetos de transformação digital, incluindo espaços de dados de saúde que requerem mecanismos de modelagem automatizada.

O Oriente Médio busca investimentos de destaque para diversificar as economias. A Arábia Saudita destinou USD 100 bilhões para IA e infraestrutura digital no âmbito da Visão 2030, com capital adicional alocado para um corredor de data centers de 6 gigawatts planejado. Os Emirados Árabes Unidos esperam que sua Estratégia de IA 2031 reduza os custos dos serviços federais em 50%, impulsionando a aquisição de plataformas de aprendizado de máquina automatizado que automatizam os serviços ao cidadão. A América do Sul se beneficia da estratégia nacional de IA do Brasil, que financia modelos em língua portuguesa e atualizações de computação de alto desempenho. A África é uma fronteira emergente; 40% das instituições pesquisadas estão pilotando IA, e o aprendizado de máquina automatizado hospedado na nuvem reduz a barreira onde os recursos de computação locais ainda são escassos.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Os provedores de nuvem em hiperescala, como Microsoft, AWS e Oracle, aproveitam a infraestrutura integrada, as redes globais de data centers e as grandes equipes de engenharia para incluir o aprendizado de máquina automatizado nas assinaturas de plataforma. O serviço Bedrock da AWS adota um catálogo de modelos abertos, enquanto a Microsoft se alinha estreitamente com distribuidores proprietários de grandes modelos de linguagem. A aquisição planejada de USD 40 bilhões em hardware da Nvidia pela Oracle para sua instalação no Texas no âmbito do projeto Stargate ilustra a intensidade de capital que os novos entrantes têm dificuldade em igualar.

Os fornecedores especializados se diferenciam por meio de expertise no domínio e governança. A DataRobot introduziu um conjunto empresarial com fluxos de trabalho de conformidade pré-construídos alinhados à Lei de IA da União Europeia, visando compradores de serviços financeiros e saúde. A H2O.ai foca em algoritmos transparentes e linhagem de código aberto, atraindo setores regulados que exigem auditabilidade[3]Sri Ambati, "IA Explicável em Escala," H2O.ai, h2o.ai . A Alteryx incorpora IA generativa em toda a sua plataforma de análise, conectando preparação de dados, construção de modelos e automação de decisões para usuários de negócios.

As inovações nativas de borda criam oportunidades de espaço em branco. As startups registram patentes para abordagens de treinamento de modelos distribuídos que lidam com conectividade intermitente em chãos de fábrica e em veículos autônomos. Os fornecedores capazes de oferecer implantação com um clique, do treinamento em nuvem à inferência na borda, estão posicionados para capturar os gastos alocados a aplicações sensíveis à latência. À medida que o escrutínio regulatório se aprofunda, as plataformas que combinam automação com explicabilidade e monitoramento provavelmente consolidarão participação.

Líderes do Setor de Aprendizado de Máquina Automatizado

DataRobot Inc.

Amazon Web Services Inc.

dotData Inc.

IBM Corporation

Dataiku

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Oracle comprometeu USD 40 bilhões para adquirir GPUs da Nvidia para o data center Stargate apoiado pela OpenAI no Texas, com previsão de entrada em operação em 2026.

- Junho de 2025: A AWS apresentou o Projeto Rainier, implantando centenas de milhares de chips Trainium 2 em sites nos Estados Unidos para quintuplicar a capacidade disponível de treinamento de IA.

- Março de 2025: O Senado do Brasil aprovou uma lei nacional de IA definindo transparência, responsabilidade e o âmbito de uma nova agência de supervisão.

- Novembro de 2024: A DataRobot lançou seu Conjunto Empresarial de IA com observabilidade aprimorada e modelos de conformidade pré-configurados para a Lei de IA da União Europeia.

Escopo do Relatório do Mercado Global de Aprendizado de Máquina Automatizado

O aprendizado de máquina automatizado, ou AutoML, refere-se à automação das tarefas demoradas e iterativas do desenvolvimento de modelos de aprendizado de máquina. Ele permite que cientistas de dados, desenvolvedores e analistas construam modelos de aprendizado de máquina em grande escala, produtivos e eficientes, mantendo a qualidade dos modelos.

O mercado de aprendizado de máquina automatizado é segmentado por solução (independente ou local e nuvem), tipo de automação (processamento de dados, engenharia de recursos, modelagem e visualização), usuário final (BFSI, varejo e comércio eletrônico, saúde, manufatura e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Local |

| Nuvem |

| Processamento de Dados |

| Engenharia de Recursos |

| Modelagem |

| Visualização |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| Varejo e Comércio Eletrônico |

| Saúde |

| Manufatura |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul |

| Por Solução | Local | |

| Nuvem | ||

| Por Tipo de Automação | Processamento de Dados | |

| Engenharia de Recursos | ||

| Modelagem | ||

| Visualização | ||

| Por Porte da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Usuário Final | BFSI | |

| Varejo e Comércio Eletrônico | ||

| Saúde | ||

| Manufatura | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de aprendizado de máquina automatizado?

O mercado de aprendizado de máquina automatizado é avaliado em USD 3,68 bilhões em 2026 e deve atingir USD 21,19 bilhões até 2031.

Qual modelo de implantação cresce mais rapidamente no aprendizado de máquina automatizado?

As soluções baseadas em nuvem se expandem a uma CAGR de 43,72% porque oferecem computação elástica, atualizações frequentes de recursos e custos iniciais mais baixos.

Por que a saúde é o segmento de usuário final de crescimento mais rápido?

A clareza regulatória e a necessidade de suporte à decisão clínica impulsionam a saúde a uma CAGR de 43,26%, superando outros setores na adoção de ferramentas de aprendizado de máquina automatizado explicável.

Como a escassez de talentos está influenciando a adoção?

A disponibilidade limitada de profissionais de ciência de dados empurra as empresas em direção a plataformas de aprendizado de máquina automatizado sem código, acrescentando 6,8% à CAGR geral do mercado.

Quais regiões apresentam o maior potencial de crescimento até 2031?

A Ásia-Pacífico lidera com uma CAGR de 44,63%, impulsionada por políticas nacionais de IA, modernização da manufatura e crescente penetração da nuvem.

Como as regulamentações de privacidade de dados afetam a adoção do aprendizado de máquina automatizado na nuvem?

Estruturas rigorosas como o Regulamento Geral de Proteção de Dados da União Europeia retardam as implantações em 3,2 pontos percentuais de CAGR à medida que as empresas exigem opções híbridas ou hospedadas localmente com fortes capacidades de auditoria.

Página atualizada pela última vez em: