Tamanho e Participação do Mercado de Tutores de IA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tutores de IA por Mordor Intelligence

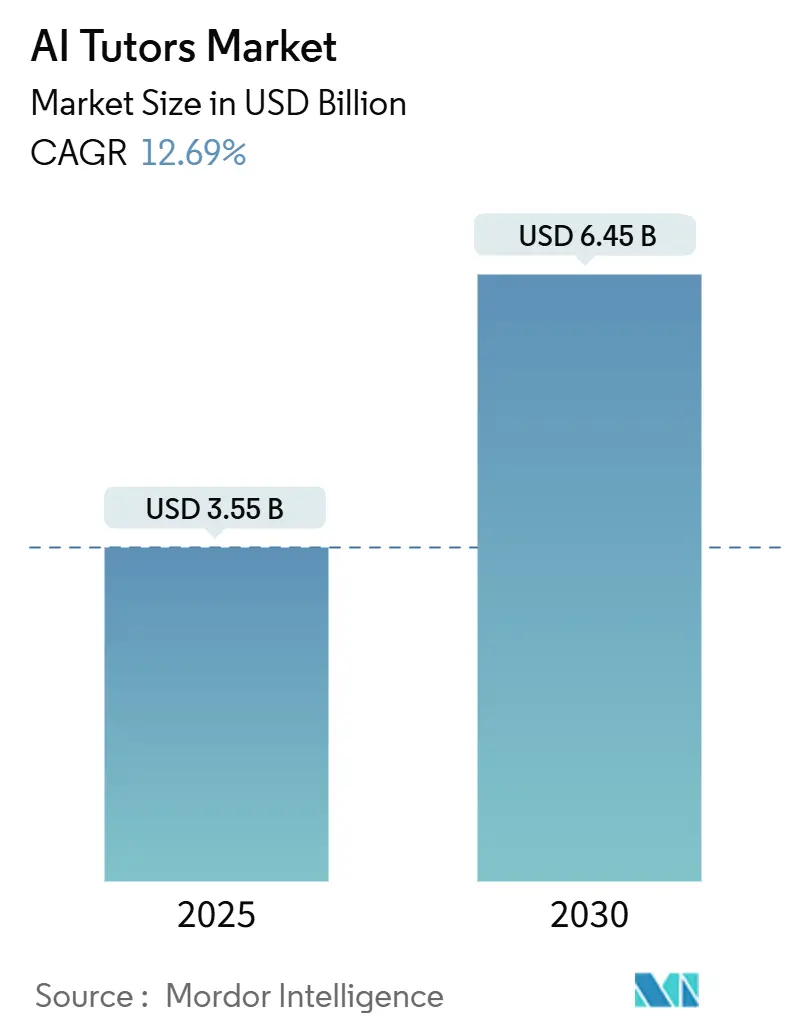

O tamanho do Mercado de Tutores de IA é estimado em USD 3,55 bilhões em 2025 e deve alcançar USD 6,45 bilhões até 2030, a um CAGR de 12,69% durante o período de previsão (2025-2030).

A crescente demanda por aprendizado personalizado, iniciativas governamentais de educação digital e mandatos corporativos de requalificação profissional aceleram coletivamente a adoção. Rápidos avanços nos modelos de IA generativa transformaram os tutores de IA de softwares básicos de perguntas e respostas em companheiros instrucionais sensíveis ao contexto, capazes de sustentar diálogos que espelham sessões de tutoria humana. A clareza regulatória em regiões como a América do Norte incentiva os gastos institucionais, enquanto a penetração de smartphones acima de 85% na Ásia-Pacífico amplia o alcance para novos usuários digitais. A intensidade competitiva permanece moderada, pois grandes editoras educacionais fazem parcerias com startups de IA para garantir sinergias entre conteúdo e algoritmos; no entanto, os custos de conformidade com a privacidade de dados estão eliminando fornecedores de pequena escala. Além das aplicações acadêmicas principais, as empresas estão pilotando tutores de IA para requalificação profissional em tempo real, vinculada à redesenho de empregos impulsionado pela automação.

Principais Conclusões do Relatório

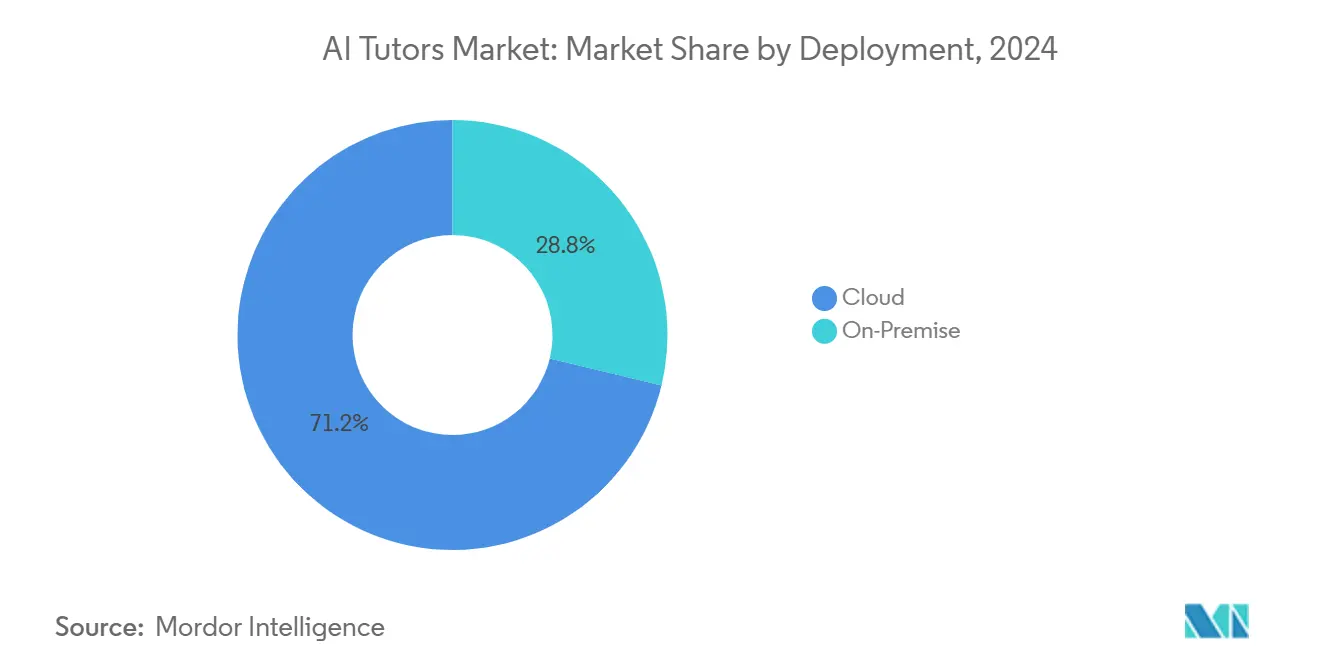

- Por implantação, as soluções em nuvem detinham 71,22% da participação do mercado de Tutores de IA em 2024 e prevê-se que se expandam a um CAGR de 11,3% até 2030.

- Por usuário final, as instituições de ensino básico e médio responderam por 45,62% do tamanho do mercado de Tutores de IA em 2024, enquanto o aprendizado profissional deve avançar a um CAGR de 14,65% até 2030.

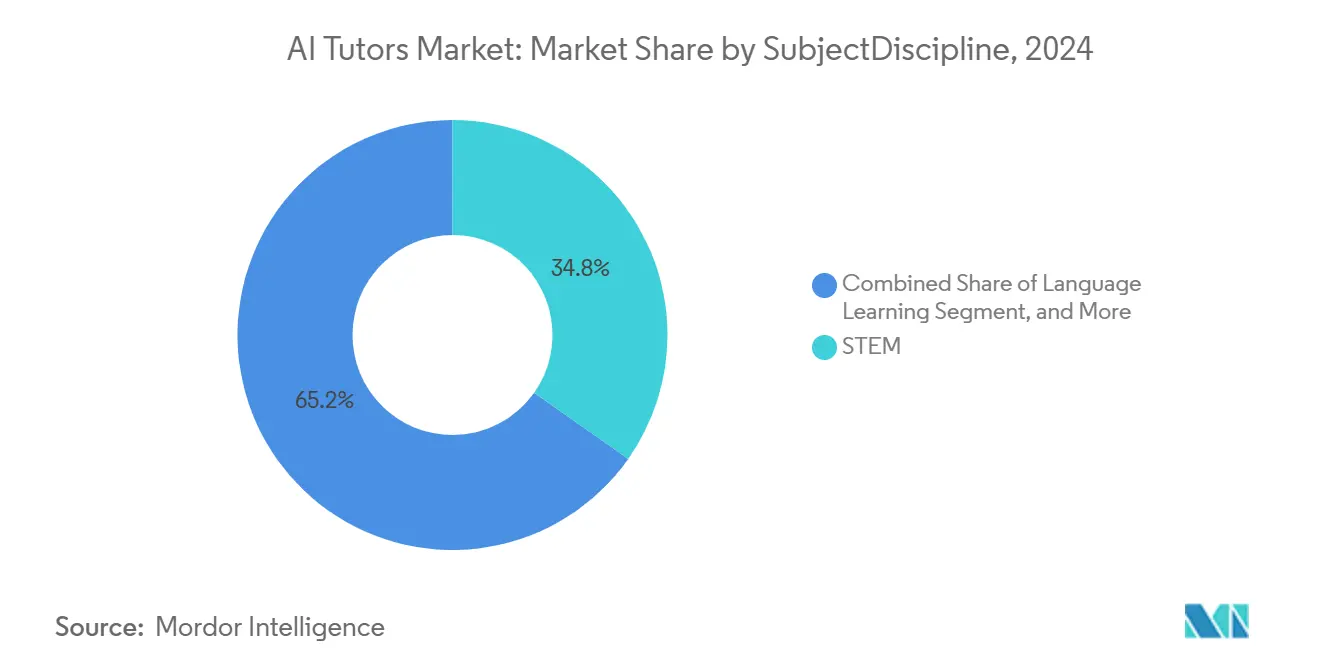

- Por disciplina, o STEM capturou 34,78% da receita do mercado de Tutores de IA em 2024; o aprendizado de idiomas é o segmento de crescimento mais rápido, com um CAGR de 14,38% até 2030.

- Por interface tecnológica, os chatbots lideraram com 55,11% de participação no mercado de Tutores de IA em 2024, enquanto os tutores baseados em avatar devem crescer a um CAGR de 12,78% até 2030.

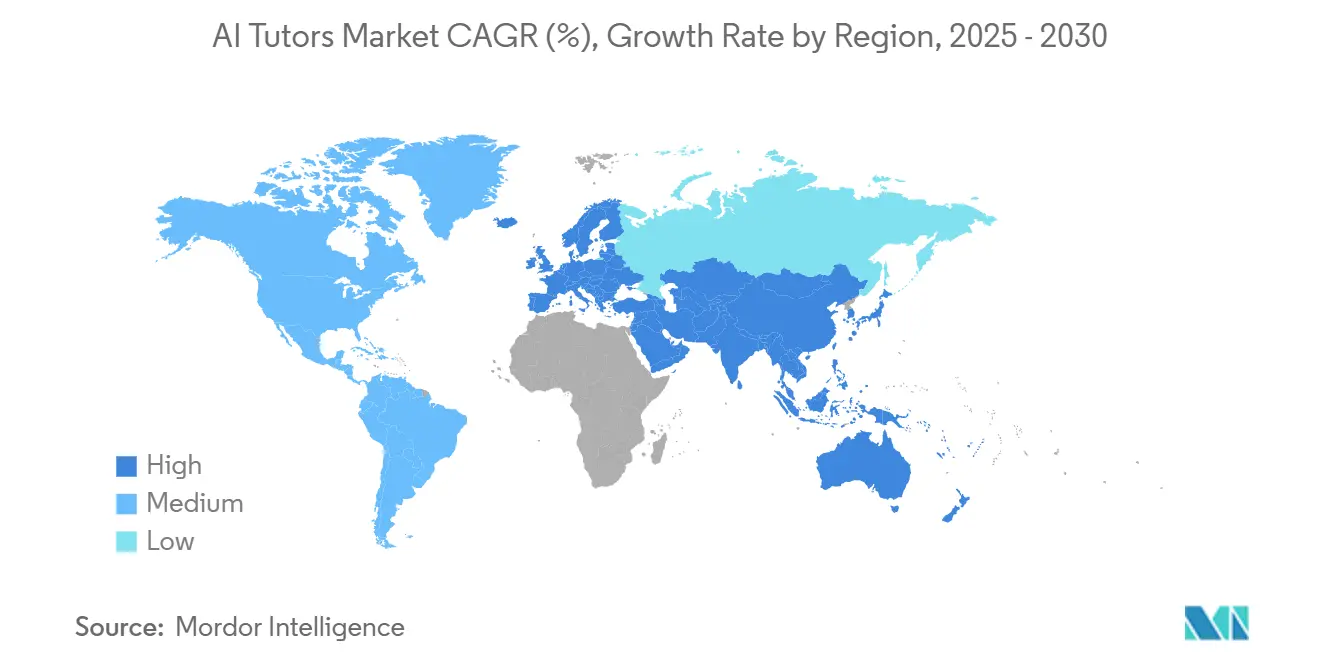

- Por geografia, a América do Norte respondeu por 36,22% da receita de 2024 no mercado de Tutores de IA, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 14,88% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Tutores de IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápidos Avanços nos Modelos de IA Generativa Habilitando o Aprendizado Conversacional | +3.2% | Global, com adoção antecipada na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Trilhas de Aprendizado Personalizadas no Ensino Básico e Médio | +2.8% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Iniciativas de Educação Digital Lideradas pelo Governo e Programas de Financiamento | +2.1% | Ásia-Pacífico e Europa como primárias, programas seletivos na América do Norte | Médio prazo (2-4 anos) |

| Mandatos Corporativos de Requalificação em Resposta à Automação | +1.9% | Global, concentrado em economias desenvolvidas | Curto prazo (≤ 2 anos) |

| Crescente Penetração de Smartphones e Internet em Economias Emergentes | +1.6% | Foco na Ásia-Pacífico, Oriente Médio e África, e América Latina | Longo prazo (≥ 4 anos) |

| Integração de Tutores de IA com Sistemas de Gestão de Aprendizagem (LMS) | +1.3% | Global, prioridade de adoção institucional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápidos Avanços em IA Generativa

Os modelos de linguagem de ponta sustentam agora conversas específicas por disciplina que espelham a tutoria socrática, proporcionando ganhos de compreensão de 40% em relação às ferramentas de e-learning tradicionais. O ChatGPT Edu da OpenAI oferece modelos de prompts alinhados ao currículo e controles de segurança em nível institucional, permitindo respostas verificadas em tempo real e ciclos de feedback automatizados que se adaptam aos padrões cognitivos individuais. Os fornecedores que incorporam geração aumentada por recuperação reduzem o risco de alucinações, o que tranquiliza os administradores quanto à integridade acadêmica. A economia de custos surge quando um professor supervisiona múltiplos grupos de estudo com suporte de IA simultaneamente, sem comprometer as métricas de resultados.

Crescente Demanda por Trilhas de Aprendizado Personalizadas no Ensino Básico e Médio

Os distritos escolares enfrentam lacunas persistentes de desempenho e veem a IA adaptativa como um meio não estigmatizante de instrução diferenciada. O mecanismo MATHia da Carnegie Learning ajusta dinamicamente a dificuldade dos problemas, gerando domínio 25% mais rápido do que os métodos tradicionais de livros didáticos. Os tutores de IA automatizam a avaliação formativa, liberando os professores para o aprendizado baseado em projetos. Os pais avaliam cada vez mais as escolas com base em análises de progresso mensuráveis, criando pressão competitiva que favorece as implantações de IA.

Iniciativas de Educação Digital Lideradas pelo Governo

Pipelines de financiamento nacionais, como o Digitalpakt 2.0 da Alemanha, destinam EUR 6,5 bilhões (USD 7,3 bilhões) para ferramentas de sala de aula habilitadas por IA, enquanto o programa CanCode do Canadá subsidia a tutoria inteligente para alunos em situação de vulnerabilidade.[1] Inovação, Ciência e Desenvolvimento Econômico do Canadá, "Atualização do Programa CanCode 2024," canada.ca A Política Nacional de Educação da Índia determina a integração de IA até 2030, gerando um mercado doméstico superior a USD 2,8 bilhões. As diretrizes de aquisição pública valorizam cada vez mais dados comprovados de ganhos de aprendizagem, obrigando os fornecedores a publicar estudos de eficácia rigorosos.

Mandatos Corporativos de Requalificação em Resposta à Automação

A McKinsey constata que 87% das empresas enfrentam lacunas de competências à medida que a IA permeia os fluxos de trabalho, direcionando os orçamentos de treinamento para plataformas personalizadas e just-in-time. As empresas utilizam tutores de IA para encurtar os ciclos de certificação e incorporar simulações de prática em aplicativos de produtividade do dia a dia, demonstrando retorno sobre o investimento direto por meio da redução dos custos de integração e maior retenção de funcionários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Privacidade de Dados e Proteção de Crianças Elevando os Custos de Conformidade | -1.8% | Global, mais rigoroso na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Conteúdo de Alta Qualidade em Idiomas Locais | -1.4% | Mercados emergentes na Ásia-Pacífico, Oriente Médio e África, e América Latina | Longo prazo (≥ 4 anos) |

| Ceticismo de Professores e Pais em Relação à Pedagogia Orientada por IA | -1.1% | Global, mais pronunciado em sistemas educacionais tradicionais | Médio prazo (2-4 anos) |

| Altos Custos Computacionais para Feedback Adaptativo em Tempo Real em Regiões de Baixa Renda | -0.9% | África Subsaariana, Ásia-Pacífico rural e América Latina | Longo prazo (≥ |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com Privacidade de Dados e Proteção de Crianças

As regras atualizadas da COPPA exigem consentimento parental detalhado para dados comportamentais usados na personalização de IA, aumentando o atrito no processo de integração e elevando os gastos jurídicos em 35% entre os fornecedores focados no ensino básico e médio.[2]Comissão Federal de Comércio, "Revisão da Regra COPPA 2024," ftc.gov A supervisão do GDPR europeu impõe técnicas de minimização de dados, como o aprendizado federado, que adicionam sobrecarga computacional e podem reduzir a precisão do modelo. As vantagens de conformidade favorecem os incumbentes maiores com assessoria jurídica interna, intensificando a consolidação.

Disponibilidade Limitada de Conteúdo de Alta Qualidade em Idiomas Locais

Conjuntos de dados centrados no inglês sustentam a maioria dos modelos de tutores de IA, levando à diminuição da precisão em contextos de hindi, árabe e suaíli. A UNESCO observa que os déficits de conteúdo localizado perpetuam a desigualdade de aprendizagem, pois mercados linguísticos menores não conseguem justificar a economia da tradução. Os fornecedores agora obtêm materiais curriculares de licença aberta por meio de crowdsourcing e fazem parcerias com editoras regionais, mas a cobertura permanece desigual em países multilíngues.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Infraestrutura em Nuvem Impulsiona a Escalabilidade

As plataformas baseadas em nuvem responderam por 71,22% da participação do mercado de Tutores de IA em 2024, graças à sua computação elástica e ciclos de atualização contínuos. As instituições preferem serviços gerenciados que transferem a manutenção e incluem certificações de segurança integradas. A parcela em nuvem do tamanho do mercado de Tutores de IA deve crescer a 11,3% entre 2025-2030 à medida que a largura de banda rural melhora. As instalações locais atraem entidades com regras rígidas de soberania de dados, especialmente academias militares e universidades públicas em jurisdições que exigem armazenamento local. Os fornecedores agora oferecem modelos híbridos que mantêm dados sensíveis no local enquanto executam inferências na nuvem, uma abordagem que equilibra privacidade com melhoria contínua do modelo.

O impulso em direção à entrega em nuvem acelera a integração com sistemas de gestão de aprendizagem e painéis de análise, simplificando as decisões de aquisição para escolas com recursos de TI limitados. Os principais hiperescaladores lançaram modelos de conformidade específicos para educação que encurtam os prazos de piloto para produção. Como resultado, o custo total de propriedade inclina-se decisivamente para os modelos de assinatura, e os contratos de longo prazo agrupam cada vez mais licenças de tutores de IA com licenças de software de colaboração.

Por Usuário Final: O Aprendizado Profissional Acelera Mais Rapidamente

Os ambientes de ensino básico e médio detinham 45,62% da receita de 2024, refletindo programas de dispositivos estabelecidos e regimes de testes padronizados. A fatia de aprendizado profissional do tamanho do mercado de Tutores de IA, no entanto, está crescendo a um CAGR de 14,65% com base nos imperativos corporativos de requalificação vinculados à automação. As empresas implantam tutores de IA internos que mapeiam lacunas de competências para estruturas de trajetória de carreira, incentivando o aprendizado contínuo autodirigido. As universidades adotam tutores de IA para cursos introdutórios de alta matrícula, usando análises para identificar alunos em risco precocemente.

Os profissionais em aprendizado valorizam micromódulos flexíveis em termos de tempo, levando os fornecedores a integrar lembretes baseados em calendário e interfaces de voz para aulas durante o deslocamento. Os provedores de certificação incorporam prática adaptativa em pacotes de preparação para exames, reduzindo as taxas de reprovação e, assim, fortalecendo sua reputação de marca. A mudança em direção ao aprendizado ao longo da vida posiciona os tutores de IA como infraestrutura central para setores intensivos em conhecimento.

Por Disciplina/Matéria: O Aprendizado de Idiomas Ganha Impulso

O STEM dominou 34,78% da receita de 2024, consistente com a força da IA na geração de problemas passo a passo. O aprendizado de idiomas é a categoria de destaque, registrando um CAGR de 14,38% até 2030 à medida que os mecanismos conversacionais amadurecem. O tamanho do mercado de Tutores de IA vinculado a aplicações de idiomas se beneficia de avanços no processamento de linguagem natural que permitem feedback de pronúncia em tempo real e prompts de contexto cultural. As plataformas de preparação para exames integram tutores de IA para planos de estudo personalizados, enquanto artes e humanidades permanecem um nicho devido a critérios de avaliação complexos.

À medida que a narrativa liderada por avatares melhora, espera-se que os módulos de humanidades atraiam novos usuários que buscam exploração orientada por narrativas. Simultaneamente, cursos interdisciplinares que mesclam programação com idiomas ou ética usam tutores de IA para orquestrar projetos entre disciplinas, expandindo a base endereçável além dos silos de disciplina única.

Por Interface Tecnológica: A Integração de Avatares Transforma o Engajamento

Os chatbots capturaram 55,11% de participação em 2024, favorecidos por suas trocas de texto de baixa largura de banda. No entanto, as interfaces baseadas em avatar estão em uma trajetória de CAGR de 12,78%, aproveitando expressões faciais e pistas de linguagem corporal para elevar a motivação do aprendiz. No mercado de Tutores de IA, os agentes somente de voz estão ganhando espaço em contextos de acessibilidade, auxiliando usuários com deficiência visual. Os tutores de realidade mista, embora incipientes, permitem a visualização espacial de tópicos complexos, como geometria molecular e design mecânico.

Os educadores relatam taxas de conclusão mais altas quando os avatares personalizam as saudações e acompanham o sentimento emocional por meio de análise de sentimentos. Os custos de hardware e os pipelines de criação de conteúdo atualmente restringem a adoção imersiva, mas a queda nos preços dos headsets deve remover as barreiras até 2027.

Análise Geográfica

A vantagem de pioneirismo da América do Norte decorre de subsídios federais que incentivam projetos de equidade digital e altos gastos por aluno em tecnologia. As estruturas de aquisição em nível estadual simplificam a integração de fornecedores, criando pipelines de receita previsíveis para os fornecedores de tutores de IA. As instituições nos Estados Unidos investem fortemente em soluções baseadas em evidências, estimulando relatórios rigorosos de eficácia e iterações contínuas de produtos.

O crescimento desproporcional da Ásia-Pacífico reflete a demografia jovem e os compromissos do setor público com a transformação educacional orientada por IA. As missões nacionais de banda larga na Indonésia e no Vietnã reduzem os custos de acesso, enquanto os programas de formação de professores incluem módulos de alfabetização em IA para garantir a integração em sala de aula. As redes privadas de escolas preparatórias na China são pioneiras no uso de tutores de IA para preparação de exames de alto impacto, demonstrando melhorias mensuráveis nas pontuações que conquistam a confiança dos pais.

A Europa enfatiza o alinhamento com o GDPR, impulsionando a demanda por arquiteturas de privacidade por design e centros de dados locais. A aquisição pública frequentemente agrupa a tutoria de IA com leasing de dispositivos e pacotes de desenvolvimento profissional de professores, garantindo uma implementação holística. A América Latina apresenta progresso misto: centros urbanos no Brasil e no México adotam tutores de IA para aquisição de idiomas, enquanto os obstáculos de conectividade rural persistem. Os ecossistemas de e-learning da África se apoiam em tutores de IA com prioridade para dispositivos móveis que operam em canais conversacionais leves, oferecendo módulos de alfabetização fundamental mesmo em redes 3G.

Cenário Competitivo

O mercado de tutores de IA permanece moderadamente fragmentado, com os cinco principais players controlando aproximadamente 30% da receita global. Nomes estabelecidos como Carnegie Learning, Duolingo e Squirrel AI competem ao lado de gigantes da tecnologia que integram tutoria em suítes educacionais mais amplas. As parcerias estratégicas dominam: as editoras licenciam conteúdo proprietário para startups de IA em troca de mecanismos de aprendizado adaptativo que modernizam catálogos legados. As fusões se aceleraram desde 2024, pois os custos de conformidade e as demandas de segurança de dados superam os recursos dos fornecedores menores.

A diferenciação tecnológica depende de modelos de linguagem proprietários ajustados para pedagogia, ciclos de feedback patenteados e APIs de integração para sistemas de informação escolar. As tendências de investimento favorecem arquiteturas agnósticas em relação à nuvem que minimizam a dependência de fornecedor para compradores institucionais. Os depósitos de patentes focados em algoritmos de avaliação adaptativa aumentaram significativamente em 2024, refletindo uma corrida para garantir posições de propriedade intelectual defensáveis.[3]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Tendências de Patentes em Tecnologia Educacional 2024," uspto.gov

O escrutínio regulatório sobre viés algorítmico pressiona as empresas a publicar metodologias de auditoria; aquelas que demonstram governança transparente de atualização de modelos ganham preferência nas aquisições. Os disruptores emergentes cortejam segmentos de nicho, como ofícios vocacionais ou suporte a aprendizes neurodivergentes, com conjuntos de dados personalizados. Espera-se que a intensidade competitiva aumente à medida que os hiperescaladores agrupam tutores de IA em assinaturas de produtividade, potencialmente deslocando provedores de nicho independentes, a menos que estes garantam vantagens únicas de conteúdo.

Líderes do Setor de Tutores de IA

Carnegie Learning, Inc.

Squirrel AI Learning Inc.

Century-Tech Ltd.

Querium Corporation

Alelo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Microsoft lançou o programa Elevate Washington para equipar todos os alunos e professores em seu estado de origem com ferramentas de aprendizado baseadas em IA, apoiado pelo novo fundo Elevate de USD 4 bilhões da empresa.

- Setembro de 2025: O serviço de tutoria de matemática de alto impacto da Carnegie Learning foi escolhido como beneficiário do programa Accelerate Evidence for Impact, financiando um ensaio controlado randomizado durante o ano letivo de 2025-26.

- Agosto de 2025: A OpenAI introduziu uma oferta dedicada de Educação ChatGPT que permite às faculdades implantar o GPT-5 em todo o campus com limites de mensagens expandidos, criação de GPT personalizado e controles de privacidade de nível empresarial.

- Julho de 2025: A Microsoft comprometeu mais de USD 4 bilhões em dinheiro, créditos de nuvem e treinamento para ajudar 20 milhões de aprendizes a obter certificados de IA por meio de sua nova iniciativa Elevate Academy.

Escopo do Relatório Global do Mercado de Tutores de IA

| Nuvem |

| Local |

| Escolas de Ensino Básico e Médio |

| Instituições de Ensino Superior |

| Profissionais em Aprendizado e Candidatos a Certificações |

| Empresas/Treinamento Corporativo |

| STEM |

| Aprendizado de Idiomas |

| Preparação para Exames |

| Humanidades e Artes |

| Tutores Baseados em Chatbot |

| Tutores Baseados em Voz |

| Tutores com Avatar/RA |

| Tutores de Realidade Mista e Imersivos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Implantação | Nuvem | |

| Local | ||

| Por Usuário Final | Escolas de Ensino Básico e Médio | |

| Instituições de Ensino Superior | ||

| Profissionais em Aprendizado e Candidatos a Certificações | ||

| Empresas/Treinamento Corporativo | ||

| Por Disciplina/Matéria | STEM | |

| Aprendizado de Idiomas | ||

| Preparação para Exames | ||

| Humanidades e Artes | ||

| Por Interface Tecnológica | Tutores Baseados em Chatbot | |

| Tutores Baseados em Voz | ||

| Tutores com Avatar/RA | ||

| Tutores de Realidade Mista e Imersivos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Tutores de IA?

O tamanho do mercado de Tutores de IA é de USD 3,55 bilhões em 2025.

Com que velocidade o mercado de Tutores de IA crescerá até 2030?

A receita agregada deve crescer a um CAGR de 12,69%, atingindo USD 6,45 bilhões.

Qual modelo de implantação lidera a adoção de tutores de IA?

As plataformas em nuvem dominam, respondendo por 71,22% dos gastos de 2024 graças à escalabilidade e menor manutenção.

Qual grupo de usuários está se expandindo mais rapidamente na adoção de tutores de IA?

Os profissionais em aprendizado e candidatos a certificações estão crescendo mais rapidamente, a um CAGR de 14,65%, devido às demandas corporativas de requalificação.

Qual região deve apresentar o maior crescimento na adoção de tutores de IA?

A Ásia-Pacífico deve se expandir a um CAGR de 14,88%, liderada pelos esforços de digitalização orientados por políticas da China e da Índia.

Qual é o maior obstáculo regulatório enfrentado pelos provedores de tutores de IA?

As regras aprimoradas de privacidade de dados e proteção de crianças, especialmente as atualizações da COPPA e a aplicação do GDPR, elevam os custos e a complexidade de conformidade.

Página atualizada pela última vez em: