Tamanho e Participação do Mercado de Chapas de Aço Resistentes ao Desgaste por Abrasão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Chapas de Aço Resistentes ao Desgaste por Abrasão por Mordor Intelligence

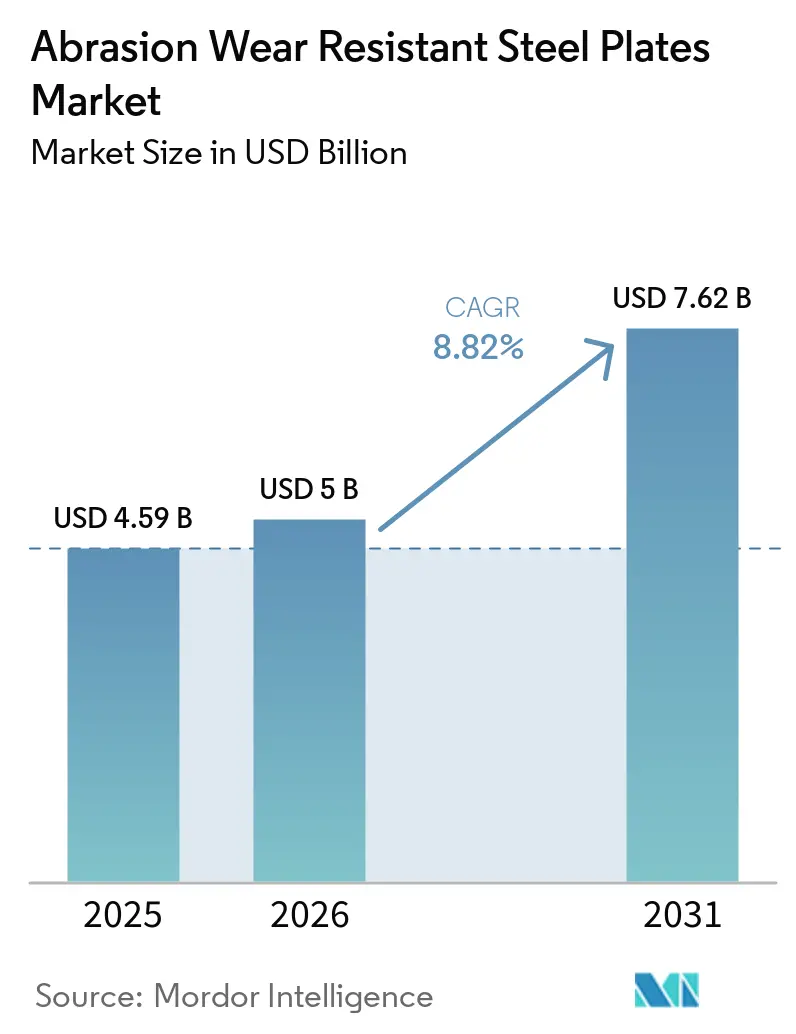

O tamanho do Mercado de Chapas de Aço Resistentes ao Desgaste por Abrasão está projetado em USD 4,59 bilhões em 2025, USD 5 bilhões em 2026, e deverá atingir USD 7,62 bilhões até 2031, crescendo a um CAGR de 8,82% de 2026 a 2031. Os setores de mineração e construção estão elevando os preços médios de venda e acelerando as expansões de capacidade, graças à forte demanda, padrões de segurança unificados e à mudança dos fabricantes de aço em direção a produtos planos de grau premium. A região Ásia-Pacífico, liderada pelo estímulo à infraestrutura da China e pela iniciativa "Make in India" da Índia, que favorece os graus da série ISAR certificados localmente, está na vanguarda. Os Fabricantes de Equipamentos Originais (OEMs) estão agora incorporando a seleção de chapas de desgaste na fase de projeto para reduzir os custos do ciclo de vida. Enquanto isso, usinas como SSAB, POSCO e Baosteel estão investindo fortemente em centros de serviço a jusante e formando parcerias de coengenharia, fortalecendo a fidelidade à marca. A análise de gêmeos digitais e as frotas equipadas com sensores facilitaram uma mudança de cronogramas de substituição baseados em tempo para cronogramas preditivos, com ênfase clara em graus ultrarresistentes que superam HB 500. Além disso, os primeiros adotantes estão utilizando conversões de Forno a Arco Elétrico (EAF) e estratégias de matéria-prima à base de sucata, permitindo-lhes cobrar prêmios de preço em chapas de baixo carbono, especialmente à luz da obrigatoriedade de relatórios de Escopo 3 na União Europeia e em vários estados dos EUA.

Principais Conclusões do Relatório

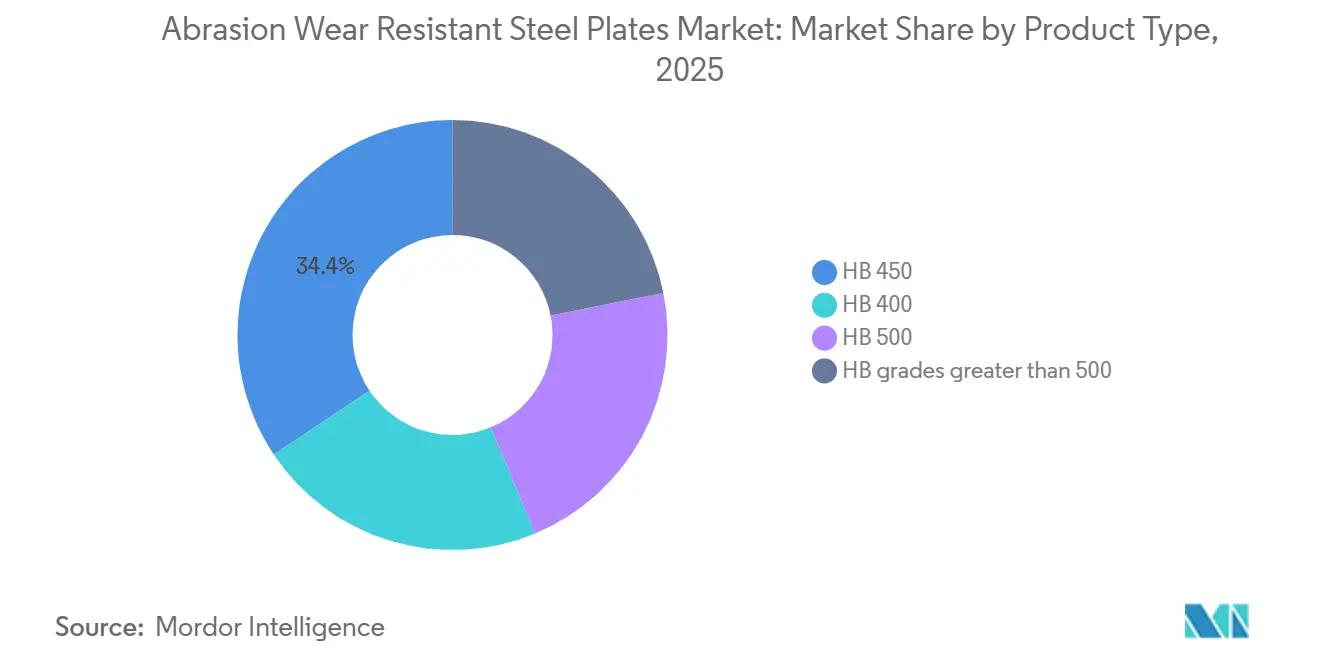

- Por tipo de produto, o HB 450 capturou 34,39% da participação do mercado de chapas de aço resistentes ao desgaste por abrasão em 2025, enquanto os graus HB superiores a 500 estão projetados para registrar o CAGR mais rápido de 10,47% de 2026 a 2031.

- Por tipo de cliente, os distribuidores detinham 48,47% de participação em 2025; as compras de OEMs estão previstas para se expandir a um CAGR de 9,66% entre 2026 e 2031.

- Por indústria do usuário final, a mineração gerou 41,65% da demanda em 2025, porém o segmento de reciclagem está definido para crescer a um CAGR de 10,97% entre 2026 e 2031.

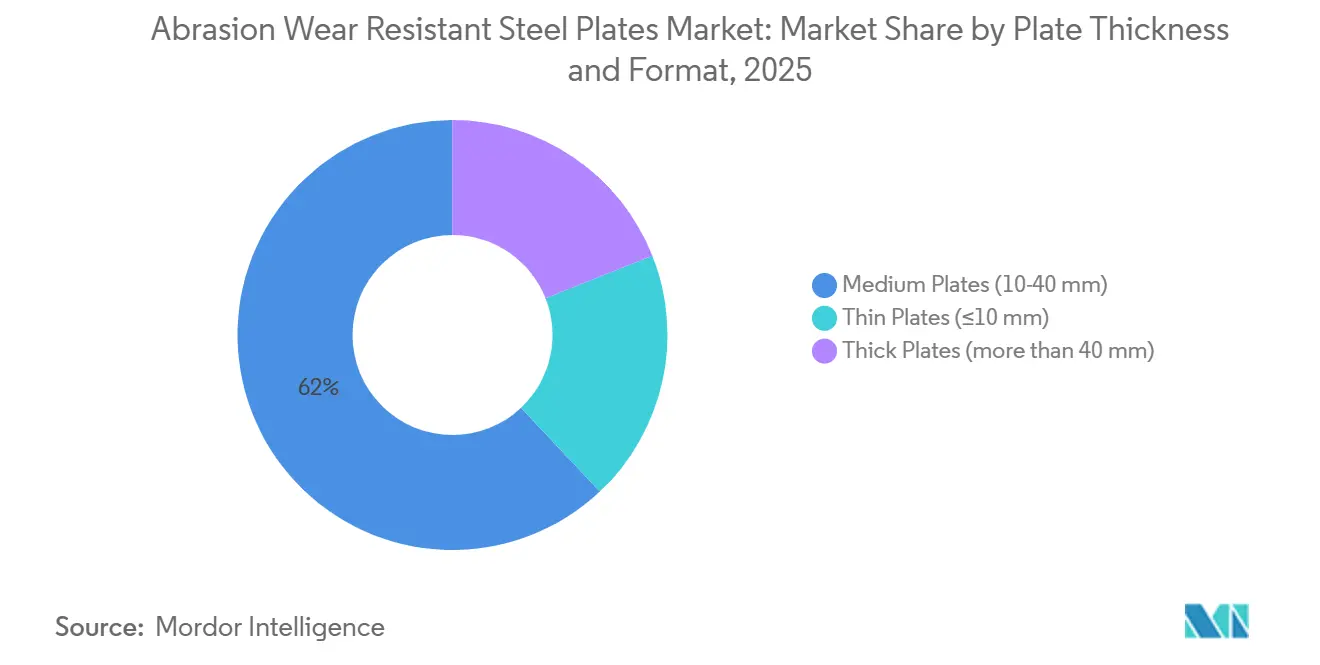

- Por espessura da chapa, as chapas médias (10–40 mm) geraram 62,02% da receita de 2025, enquanto as chapas finas (≤10 mm) estão no caminho para um CAGR de 10,95% entre 2026 e 2031.

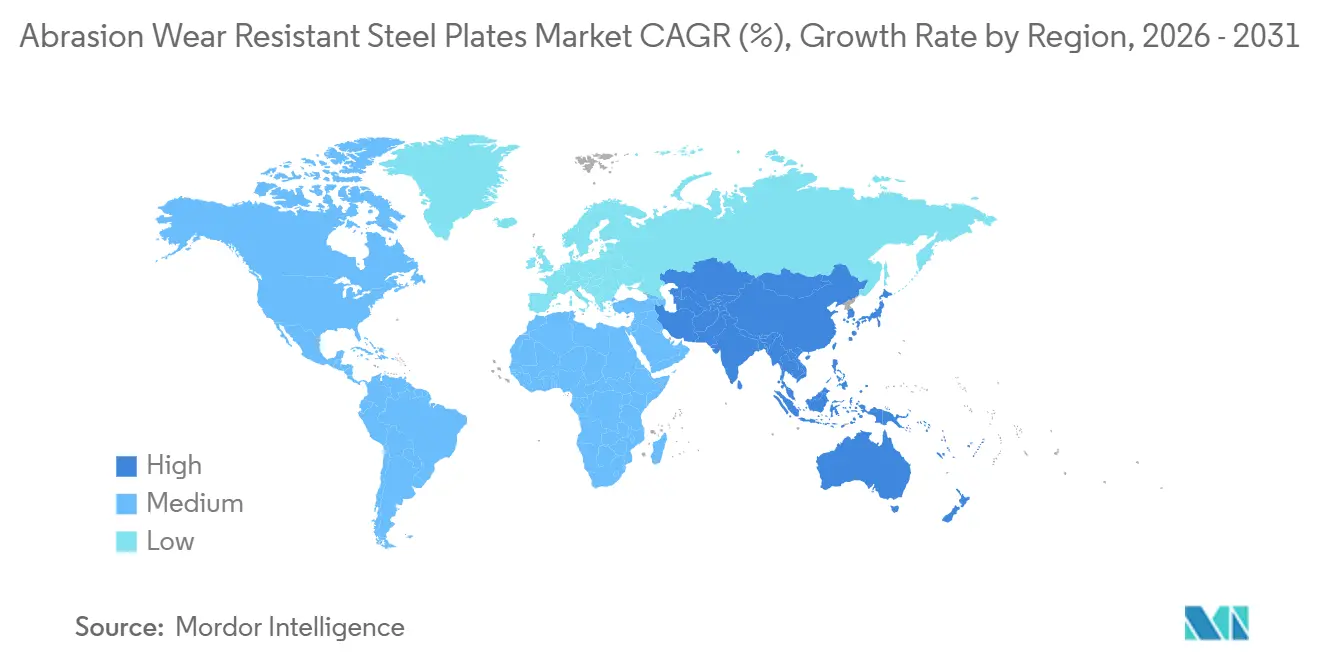

- Por geografia, a Ásia-Pacífico comandou 58,53% da receita de 2025 e está prevista para crescer a um CAGR de 9,49% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chapas de Aço Resistentes ao Desgaste por Abrasão

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente dos setores de mineração e construção | +2.8% | Global, com núcleo na APAC e expansão para América do Sul e MEA | Médio prazo (2–4 anos) |

| Expansão de normas de segurança e desgaste impulsionada por regulamentações | +1.5% | América do Norte, UE, Índia (IS 18809:2024), China (GB/T 24186-2022) | Longo prazo (≥4 anos) |

| Incentivos de localização da cadeia de suprimentos em polos de equipamentos pesados | +1.2% | Índia, ASEAN, México, Arábia Saudita | Médio prazo (2–4 anos) |

| Demanda da economia circular por matéria-prima de chapas de desgaste recicladas | +0.9% | UE, América do Norte, Japão | Longo prazo (≥4 anos) |

| Gêmeos digitais que permitem a otimização preditiva do desgaste | +0.7% | Global, adoção antecipada em frotas de mineração da América do Norte e UE | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente dos Setores de Mineração e Construção

Novos projetos nos setores de cobre, lítio e terras raras estão impulsionando os pedidos de carrocerias de caminhões basculantes, revestimentos e componentes de transportadores. Na região Ásia-Pacífico, a produção de escavadeiras e carregadeiras aumentou significativamente para apoiar iniciativas de transporte e infraestrutura. Os OEMs norte-americanos estão adotando chapas de maior dureza para lidar eficazmente com as restrições regulatórias de peso. Em um movimento estratégico, a ArcelorMittal Nippon Steel India alocou recursos para triplicar sua capacidade, visando entregas domésticas mais rápidas e menor dependência de importações. Os operadores de mineração estão cada vez mais favorecendo os graus HB 500 e superiores a 500. Essa preferência lhes permite estender os intervalos operacionais em locais remotos, onde os custos de inatividade superam significativamente os prêmios de material. Como resultado, essa tendência não apenas restringe a oferta de graus ultrarresistentes, mas também reforça a estabilidade de preços.

Expansão de Normas de Segurança e Desgaste Impulsionada por Regulamentações

A IS 18809:2024 e a GB/T 24186-2022 estabelecem novos parâmetros ao exigir critérios de dureza e tenacidade ao impacto, restringindo as especificações de licitação dos OEMs e eliminando gradualmente os componentes mais antigos de aço macio. As novas regulamentações sobre rastreabilidade introduziram a estampagem de número de corrida e relatórios de ensaio certificados, o que reduziu os riscos de falsificação e direcionou os pedidos para usinas de chapas de alto investimento rigorosamente auditadas[1]Convergence Steel, "IS 18809:2024 – Norma de Aço Resistente ao Desgaste e à Abrasão," convergencesteel.com. As agências de segurança dos Estados Unidos e da União Europeia atualizaram as diretrizes de equipamentos, designando o HB 400 como padrão. Como resultado, as aplicações de serviço pesado favorecem cada vez mais o HB 450 e variantes mais duras.

Incentivos de Localização da Cadeia de Suprimentos em Polos de Equipamentos Pesados

Os governos estão concedendo isenções fiscais e créditos de limite de conteúdo para chapas fundidas domesticamente. Com o objetivo de reduzir a dependência de importações, o Canadá concedeu à Titus Steel um subsídio em janeiro de 2026 para um novo armazém em Ontário[2]Titus Steel, "Governo do Canadá Investe para Ajudar a Fortalecer a Vantagem da Titus Steel," titussteel.com. Enquanto isso, o memorando de entendimento da POSCO com a Tata Daewoo alinha o design de materiais e a logística para acelerar os ciclos de desenvolvimento. Esse movimento serve como evidência de uma tendência mais ampla em que os fabricantes de equipamentos originais favorecem cada vez mais parcerias com fornecedores regionais de aço.

Demanda da Economia Circular por Matéria-Prima de Chapas de Desgaste Recicladas

O SSAB Zero, um aço verde fabricado a partir de sucata e alimentado por energia sem combustíveis fósseis, está projetado para atingir volumes de embarque significativos. Esse aço ambientalmente sustentável já foi incorporado ao programa de ciclo fechado da Volvo Cars e às caçambas de mineração da Sandvik. À medida que os fabricantes de equipamentos originais (OEMs) intensificam seus compromissos climáticos, estão aumentando os prêmios para graus de chapas com carbono quase zero. Como resultado, as usinas estão se concentrando em fluxos de sucata de maior pureza e direcionando investimentos para a tecnologia de Forno a Arco Elétrico (EAF).

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção de graus de ultradureza | -1.4% | Global, agudo em regiões com altos custos de energia (UE, Japão) | Curto prazo (≤2 anos) |

| Flexibilidade limitada de fabricação e soldagem em graus HB superiores a 500 | -0.8% | Global, afetando particularmente pequenos fabricantes em mercados emergentes | Médio prazo (2–4 anos) |

| Escassez de soldadores qualificados para ligas resistentes ao desgaste | -0.6% | América do Norte, UE, Austrália | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção de Graus de Ultradureza

Os meticulosos protocolos de têmpera e revenimento, a incorporação de cromo e molibdênio durante a ligação e as rigorosas inspeções pós-tratamento elevaram os custos unitários de determinados produtos. Em 2025, a SSAB reservou um orçamento substancial para modernizar seu EAF de Oxelösund com o objetivo de manter sua capacidade premium. Ao mesmo tempo, o aumento dos preços de energia na União Europeia restringiu as margens das usinas, limitando a flexibilidade de desconto para chapas HB 550 e HB 600.

Flexibilidade Limitada de Fabricação e Soldagem em Graus HB Superiores a 500

Pequenas oficinas lidam com as complexidades do pré-aquecimento e da soldagem entre passes, especialmente ao trabalhar com graus ultrarresistentes. Ensaios validados por pares revelam que, embora as juntas de revestimento multipasse apresentem resistência à abrasão notavelmente superior em relação ao Hardox 400, elas exigem consumíveis especializados e rigoroso gerenciamento de hidrogênio. Esses obstáculos técnicos dificultam uma aceitação mais ampla no mercado, especialmente em economias emergentes que enfrentam escassez de soldadores qualificados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Graus Ultrarresistentes Ganham Espaço à Medida que as Minas Buscam Intervalos Mais Longos

O HB 450, que está projetado para representar 34,39% da receita de 2025, consolida sua posição como protagonista nas aplicações de mineração e carrocerias de caminhões basculantes. O mercado de chapas de aço resistentes ao desgaste por abrasão, particularmente aquelas com graus HB superiores a 500, está preparado para um crescimento robusto a um CAGR de 10,47% durante o período de previsão de 2026–2031. Esse crescimento é atribuído às minas que adotam revestimentos mais duros e mais finos que otimizam as cargas úteis dos caminhões sem comprometer a durabilidade. Em março de 2026, a SSAB apresentou o Hardox HiAce, uma inovação que combina a dureza do HB 450 com resistência à corrosão de até 400 graus Celsius. Esse avanço abre portas para aplicações mais amplas, como resfriadores de cimento e contêineres de resíduos.

Os graus ultrarresistentes estão se beneficiando da análise de gêmeos digitais, que confirma que intervalos de serviço mais longos podem compensar os custos premium dessas chapas. No entanto, os desafios persistem: as complexidades na soldagem e os maiores sobretaxas de liga levam a uma diferença de preço notável em comparação com o HB 400. As usinas que operam sob os padrões de química IS 18809:2024 lidam com o equilíbrio entre os valores de boro e equivalente de carbono para garantir a tenacidade. Esse desafio exige investimentos em equipamentos de têmpera em linha e ferramentas de inspeção automatizadas. Ainda assim, os contratados de mineração estão colhendo os benefícios. Ao mudar para o Hardox 500 Tuf, as carrocerias de caminhões perderam mais de 500 quilogramas, resultando em economias significativas de combustível. Isso não apenas fortalece o argumento do custo de propriedade, mas também aumenta a confiança no crescimento do segmento.

Por Tipo de Cliente: OEMs Aceleram à Medida que as Parcerias de Coengenharia se Aprofundam

Em 2025, os distribuidores responderam por 48,47% da receita global, sublinhando a natureza fragmentada do mercado de reposição, onde decisões rápidas são cruciais. Enquanto isso, a participação de mercado para compras diretas de OEMs de chapas de aço resistentes ao desgaste por abrasão está aumentando, com os OEMs crescendo a um CAGR de 9,66% no período de previsão de 2026-2031. Esse crescimento é atribuído aos construtores de equipamentos que cada vez mais incorporam a seleção de chapas em suas simulações estruturais e avaliações de carbono do ciclo de vida. Um testemunho dessa mudança é o acordo que garante uma cadeia de suprimentos da usina à linha de produção para todos os caminhões lançados em 2027.

A influência dos OEMs é reforçada pelas redes de serviço de propriedade das usinas. A cadeia Hardox Wearparts da SSAB, com 550 membros, entrega kits no dia seguinte, ajudando os OEMs a eliminar o estoque de reserva e simplificando o rastreamento de garantias. Embora os distribuidores continuem a desempenhar um papel no atendimento a emergências de reparo e pedidos de pequenos lotes, sua importância está diminuindo. Esse declínio é evidente à medida que usinas e construtores compartilham cada vez mais a propriedade de dados de desenvolvimento, interfaces de software e diagnósticos de desempenho.

Por Indústria do Usuário Final: Reciclagem Avança à Medida que os Fluxos de Resíduos Eletrônicos se Tornam Mais Resistentes

Em 2025, a mineração, apoiada por aprovações para projetos de cobre e lítio, emergiu como o consumidor dominante, respondendo por 41,65% do mercado. Enquanto isso, a indústria de reciclagem avançou significativamente, com um robusto CAGR de 10,97% projetado para o período de 2026-2031. Esse crescimento é atribuído a instalações que estão modernizando trituradores para lidar com invólucros de baterias compactos e ligas automotivas de alta resistência. Os operadores que utilizam análises preditivas de desgaste para sincronizar a manutenção com as rotas de coleta urbana estão agora evitando paralisações no meio do ciclo ao fazer a transição diretamente para HB 500 ou HB 550.

Os setores de pedreiras e cimento, embora estáveis, estão em uma fase madura, optando por ciclos de substituição de chapas médias para britadores e transportadores de clínquer em vez de buscar expansão. No segmento de equipamentos de construção, escavadeiras e minicarregadeiras se beneficiaram de investimentos em infraestrutura na Índia e na região Ásia-Pacífico. No entanto, as regulamentações de peso estão obrigando os fabricantes a mudar o foco do HB 400 a 20 mm para o HB 500 a 12 mm. Essa mudança, embora moderando o crescimento, provou ser vantajosa em termos de agregação de valor para as usinas.

Por Espessura e Formato da Chapa: Chapas Finas Ganham Espaço à Medida que o Corte a Laser Permite Projetos de Precisão

Em 2025, as chapas médias, com medidas entre 10 mm e 40 mm, geraram 62,02% da receita total, destacando seu uso predominante em caçambas de caminhões e caçambas de carregadeiras. Por outro lado, as chapas finas, com medidas de até 10 mm, estão projetadas para registrar um robusto CAGR de 10,95% durante o período de previsão de 2026–2031. Esse crescimento antecipado é amplamente devido aos avanços nos sistemas de laser de fibra. Essas inovações permitem que os fabricantes produzam cantoneiras e tiras de desgaste intrincadas para colheitadeiras agrícolas, eliminando a necessidade de usinagem secundária. Além disso, o mercado de bitolas finas de chapas de aço resistentes ao desgaste por abrasão está em ascensão. Os Fabricantes de Equipamentos Originais (OEMs) estão agora alcançando uma combinação ideal de durabilidade e peso reduzido ao combinar a dureza HB 500 com uma espessura de 6–8 mm - uma combinação que estava fora de alcance há uma década.

As chapas grossas, aquelas com mais de 40 mm, são adaptadas para usos especializados, como mandíbulas de britadores e revestimentos de moinhos. Aqui, a demanda por energia máxima de impacto requer uma massa substancial. As chapas laminadas individualmente têm um limite estabelecido em 120 mm. Essa estipulação resultou em uma concentração de oferta entre as usinas equipadas com laminadores de chapas pesadas e linhas de têmpera multizona. Além disso, os prêmios de preço persistem, impulsionados pela disponibilidade limitada de slots de laminação e pela necessidade de prensas hidráulicas de alta energia durante o processo de fabricação.

Análise Geográfica

Em 2025, a região Ásia-Pacífico comandou uma participação dominante de 58,53% da receita global e está definida para superar todas as outras regiões com um CAGR de 9,49% projetado ao longo do período de previsão de 2026–2031. A norma GB/T 24186-2022 da China tornou-se a pedra angular para as licitações domésticas de OEMs, reduzindo significativamente a dependência do país em relação às importações. Concomitantemente, a norma IS 18809:2024 da Índia está harmonizando a produção local com os parâmetros internacionais, permitindo que as equipes de aquisição do "Make in India" reduzam os prazos de entrega. A ArcelorMittal Nippon Steel India está no caminho certo para expandir sua capacidade até 2030, garantindo um fornecimento consistente de chapas planas para atender às demandas dos mercados doméstico e de exportação, particularmente para escavadeiras e caminhões basculantes.

A América do Norte, embora não seja o player dominante, está capitalizando os investimentos em mineração, especialmente em iniciativas de metais para baterias em Nevada e Ontário. Destacando um esforço de localização orientado por políticas, o governo canadense concedeu à Titus Steel um subsídio, com o objetivo de fortalecer as cadeias de suprimentos contra interrupções no transporte marítimo. Nos Estados Unidos, os fabricantes de equipamentos estão se voltando para chapas de baixo carbono, uma mudança influenciada pelas regras de aquisição estaduais que adotam a contabilidade de Escopo 3. Essa transição abre caminho para as entregas do SSAB Zero, que estão previstas para serem armazenadas em um novo pátio em Iowa.

A trajetória de crescimento da Europa pode estar se estabilizando em dígitos médios únicos, mas ela comanda preços premium, em parte devido a sobretaxas ambientais. Os próximos projetos da SSAB, como a partida do EAF de Oxelösund e a miniusina de Luleå, estão preparados para fazer cortes significativos nas emissões de Escopo 1 ao longo da próxima década. Isso posiciona a tonelagem europeia como uma escolha preferida para OEMs automotivos e de construção que priorizam o conteúdo verificado de baixo carbono. Além disso, os estados membros da OTAN estão aumentando sua demanda por produtos especiais, especialmente em modernizações de defesa, como chapas de piso de veículos blindados.

Embora a América do Sul e o Oriente Médio e África mantenham participações de mercado modestas, ambas as regiões estão experimentando taxas de crescimento robustas de dígitos médios únicos. Essa expansão é principalmente impulsionada pelo alargamento de minas de cobre a céu aberto no Chile e no Peru, juntamente com ambiciosos megaprojetos de infraestrutura ao longo da costa saudita do Mar Vermelho. A moderna usina de chapas da Baosteel em Ras Al-Khair, utilizando DRI de gás natural de baixo custo, está definida para se tornar um fornecedor-chave de chapas para minas e estaleiros da MENA. Essa produção localizada não apenas simplifica a aquisição para os contratados de mineração do Golfo, mas também alivia os desafios de frete associados ao transporte de chapas pesadas.

As tensões comerciais permanecem uma ameaça iminente. Em uma postura proativa, a POSCO está fazendo investimentos substanciais em ativos a jusante nos Estados Unidos e na Índia, posicionando-se estrategicamente para contrariar potenciais tarifas de importação elevadas na América do Norte. Esses movimentos estratégicos, combinados com regulamentações específicas de cada região e investimentos em capacidade, ressaltam as dinâmicas intrincadas que moldam o mercado de chapas de aço resistentes ao desgaste por abrasão.

Cenário Competitivo

O mercado de chapas de aço resistentes ao desgaste por abrasão é moderadamente consolidado. Entrar no mercado prova ser um desafio; a instalação de uma linha de têmpera requer investimentos elevados, e o conhecimento metalúrgico é frequentemente protegido por segredos comerciais. No entanto, as usinas de Nível 2 da China estão elevando sua qualidade, fabricando chapas de marca própria da série NM em conformidade com os padrões GB/T 24186-2022. Essas chapas com preços competitivos desafiam as importações na ASEAN e na África. Consequentemente, o cenário competitivo muda do simples volume de tonelagem para uma gama mais ampla de serviços e credenciais de emissões. As usinas que não conseguem financiar as transições para Forno a Arco Elétrico (EAF) correm o risco de ver suas margens encolherem à medida que os compradores se inclinam para alternativas de baixo carbono.

Líderes da Indústria de Chapas de Aço Resistentes ao Desgaste por Abrasão

-

SSAB

-

ArcelorMittal

-

NLMK Group

-

AG der Dillinger Hüttenwerke

-

JFE Steel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A SSAB inaugurou um centro de serviços de aço em Mumbai para fornecer peças e componentes avançados fabricados com os graus Hardox e Strenx, reforçando as capacidades a jusante na Índia.

- Janeiro de 2026: A Bisalloy Steel Group expandiu sua rede de distribuição pela Europa Central e Oriental para atender à crescente demanda por chapas de aço em projetos de defesa e mineração.

Escopo do Relatório Global do Mercado de Chapas de Aço Resistentes ao Desgaste por Abrasão

As Chapas de Aço Resistentes ao Desgaste por Abrasão são chapas de aço liga de alto carbono fabricadas por meio de processos de têmpera e revenimento. Essas chapas são projetadas para oferecer resistência excepcional ao desgaste por deslizamento, alta pressão superficial e materiais abrasivos. Definidas pela sua Dureza Brinell (HB/HBW), estão disponíveis em graus padrão como 400, 450 e 500, bem como em graus ultra-elevados superiores a 500, tornando-as adequadas para prolongar a vida útil de máquinas em aplicações exigentes.

O mercado é segmentado por tipo de produto, tipo de cliente, indústria do usuário final, espessura e formato da chapa, e geografia. Por tipo de produto, o mercado é segmentado em HB 400, HB 450, HB 500 e graus HB superiores a 500. Por tipo de cliente, o mercado é segmentado em OEMs, distribuidores, contratados de manutenção e outros tipos de clientes. Por indústria do usuário final, o mercado é segmentado em mineração, pedreiras, indústria de cimento, construção, reciclagem e outras indústrias. Por espessura da chapa, o mercado é segmentado em chapas finas (≤10 mm), chapas médias (10-40 mm) e chapas grossas (mais de 40 mm). O relatório também abrange o tamanho do mercado e as previsões para o mercado em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no valor (USD).

| HB 400 |

| HB 450 |

| HB 500 |

| Graus HB superiores a 500 |

| OEMs |

| Distribuidores |

| Contratados de Manutenção |

| Outros Tipos de Clientes |

| Mineração |

| Pedreiras |

| Indústria de Cimento |

| Construção |

| Indústria de Reciclagem |

| Outras Indústrias do Usuário Final |

| Chapas Finas (≤10 mm) |

| Chapas Médias (10-40 mm) |

| Chapas Grossas (mais de 40 mm) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | HB 400 | |

| HB 450 | ||

| HB 500 | ||

| Graus HB superiores a 500 | ||

| Por Tipo de Cliente | OEMs | |

| Distribuidores | ||

| Contratados de Manutenção | ||

| Outros Tipos de Clientes | ||

| Por Indústria do Usuário Final | Mineração | |

| Pedreiras | ||

| Indústria de Cimento | ||

| Construção | ||

| Indústria de Reciclagem | ||

| Outras Indústrias do Usuário Final | ||

| Por Espessura da Chapa | Chapas Finas (≤10 mm) | |

| Chapas Médias (10-40 mm) | ||

| Chapas Grossas (mais de 40 mm) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do setor de chapas de aço resistentes ao desgaste por abrasão em 2031?

Está projetado para atingir USD 7,62 bilhões até 2031, crescendo a um CAGR de 8,82% a partir de USD 5,00 bilhões em 2026.

Qual grau de dureza está se expandindo mais rapidamente?

As chapas acima de HB 500 estão definidas para registrar o CAGR mais rápido de 10,47% de 2026 a 2031, à medida que as minas fazem a atualização para revestimentos ultrarresistentes.

Por que as plantas de reciclagem estão migrando para chapas de maior dureza?

Fluxos de resíduos eletrônicos mais resistentes e invólucros de baterias aceleram o desgaste, de modo que os operadores especificam HB 500–550 para reduzir o tempo de inatividade, sustentando um CAGR de 10,97% no período de 2026 a 2031 na demanda de reciclagem.

Qual papel os OEMs desempenharão na demanda futura por chapas?

Os construtores de equipamentos que integram a escolha de chapas no início do projeto devem elevar as compras diretas a um CAGR de 9,66% no período de 2026 a 2031, superando gradualmente as vendas impulsionadas por distribuidores.

Como as novas normas de segurança afetam as decisões de fornecimento?

A IS 18809:2024 e a GB/T 24186-2022 elevam os requisitos de dureza e rastreabilidade, direcionando os compradores para usinas domésticas certificadas na Ásia-Pacífico.

Página atualizada pela última vez em: