Tamanho e Participação do Mercado de Equipamentos de Revestimento

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

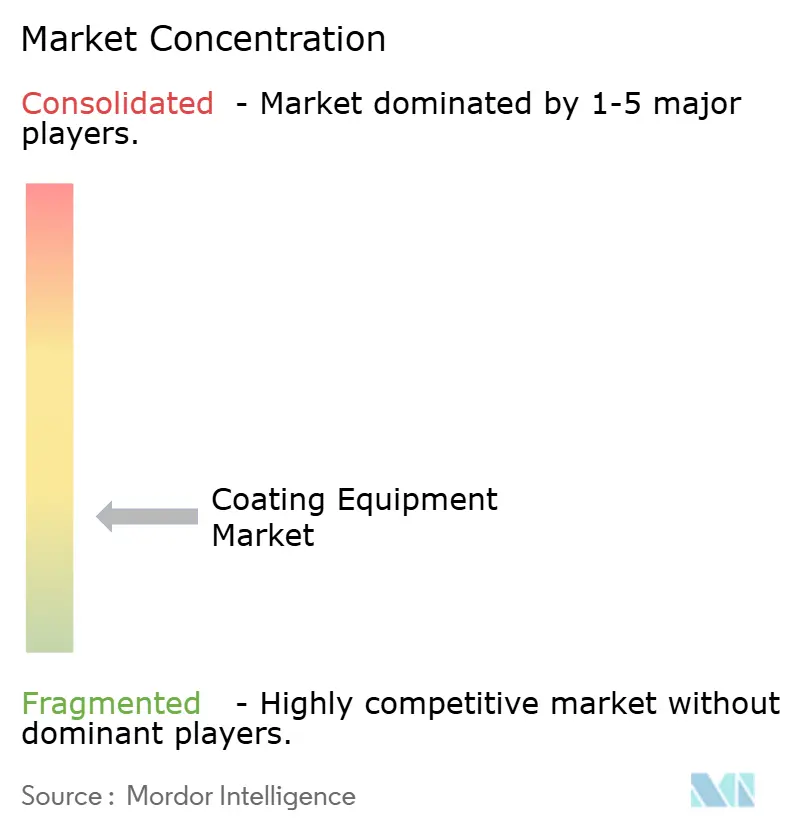

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Revestimento pela Mordor Intelligence

O tamanho do Mercado de Equipamentos de Revestimento está projetado para expandir de 23,20 bilhões de USD em 2025 e 24,39 bilhões de USD em 2026 para 32,46 bilhões de USD até 2031, com expectativa de registrar um CAGR de 5,88% entre 2026 e 2031. A demanda no mercado de equipamentos de revestimento está sendo moldada pela transição para plataformas de produção de veículos elétricos, regulamentações mais rígidas sobre tratamentos de superfície à base de solventes e cromo, e pela adoção mais rápida de sistemas de aplicação robótica que reduzem a dependência de linhas manuais. Essas mudanças estão impulsionando a demanda por novos equipamentos e acelerando as decisões de substituição de ativos envelhecidos. Os fornecedores agora atendem a dois grupos distintos de clientes: um focado em novas cabines de pintura para veículos elétricos e outro focado na modernização de linhas existentes. Essa divisão está influenciando o design de produtos, os requisitos de serviço e os cronogramas de projetos. As regulamentações de sustentabilidade também estão deslocando as decisões de compra em direção a sistemas de pó, eletrostáticos e de secagem eletrificada, aumentando o valor das instalaçes prontas para conformidade. As fricções comerciais e as demandas de localização desaceleraram alguns ciclos de pedidos, mas a direção de longo prazo do mercado permanece vinculada à expansão dos veículos elétricos, às atualizações de conformidade e ao investimento industrial em múltiplas regiões.

Principais Conclusões do Relatório

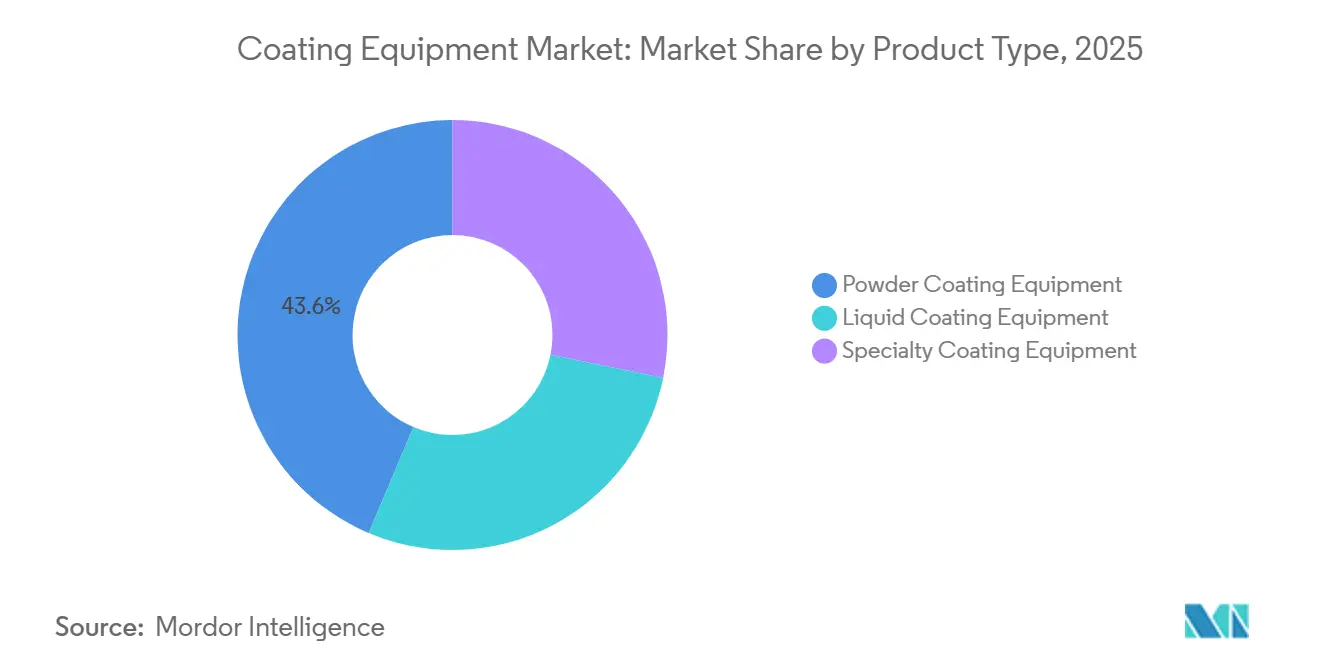

- Por tipo de produto, os Equipamentos de Revestimento em Pó detinham uma participação de 43,63% em 2025, enquanto os Equipamentos de Revestimento Especial estão projetados para expandir a um CAGR de 7,62% até 2031.

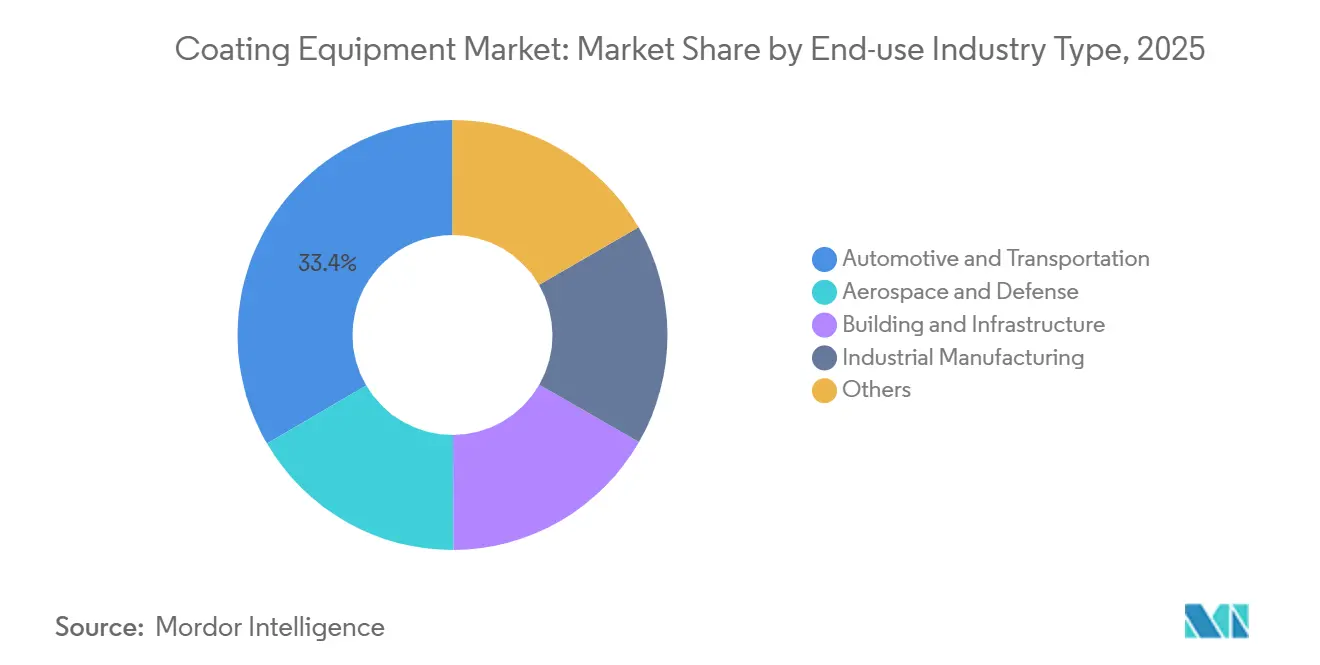

- Por setor de uso final, Automotivo e Transporte detinha 33,42% da participação do mercado de equipamentos de revestimento em 2025 e espera-se que seja o segmento de crescimento mais rápido, com um CAGR de 6,50% até 2031.

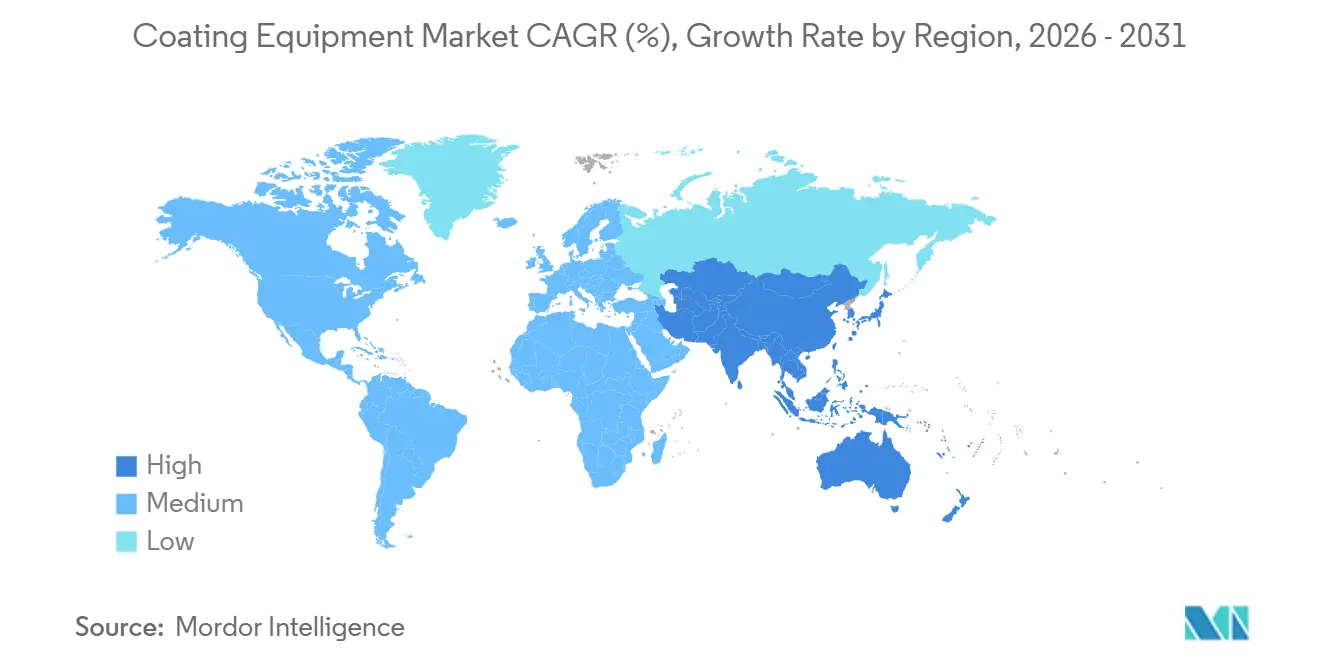

- Por geografia, a Ásia-Pacífico representou 38,71% do tamanho do mercado de equipamentos de revestimento em 2025 e está projetada para registrar o maior CAGR regional de 6,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Revestimento

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Revestimentos Automotivos e de Veículos Elétricos (VE) | +1.9% | Global, com concentração na China, Alemanha, Estados Unidos, México e Índia | Curto prazo (≤ 2 anos) |

| Transição para Revestimentos Sustentáveis com Baixo Teor de Compostos Orgânicos Voláteis (COV) | +0.8% | Global, com aceleração regulatória na UE, China, Estados Unidos e Coreia do Sul | Médio prazo (2-4 anos) |

| Integração Robótica e de Fábricas Inteligentes | +0.8% | Global, mais forte na Alemanha, Japão, China e Coreia do Sul | Médio prazo (2-4 anos) |

| Expansão de Infraestrutura e Industrial | +0.7% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e Sul da Ásia | Médio prazo (2-4 anos) |

| Eletrificação de Cabines de Pintura | +0.6% | Liderado pela UE, expandindo-se para a América do Norte e estados do Golfo | Médio prazo (2-4 anos) |

| Regulamentações de Substituição do Cromo Duro | +0.5% | UE e Reino Unido como principais, com expansão para os Estados Unidos e mercados orientados à exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Demanda por Revestimentos Automotivos e de Veículos Elétricos Remodela as Especificações dos Equipamentos

A expansão da produção de veículos elétricos está alterando os requisitos das cabines de pintura no mercado de equipamentos de revestimento. Estruturas veiculares com grande uso de alumínio, necessidades de proteção de invólucros de baterias e a sensibilidade térmica de componentes de alta tensão estão levando os fabricantes de automóveis a adotar químicas de revestimento e sistemas de aplicação diferentes dos utilizados em configurações de motores de combustão interna. Novos projetos de veículos elétricos estão gerando demanda por equipamentos mesmo quando os ciclos de produção de veículos em geral permanecem irregulares. O contrato da Dürr em janeiro de 2026 com a CEER Motors para uma cabine de pintura avançada na Cidade Econômica do Rei Abdullah demonstra que o investimento em cabines de pintura liderado por veículos elétricos está se expandindo para além dos centros tradicionais de fabricação automotiva, alcançando novas localidades[1]CEER Motors, "CEER e Dürr instalarão uma das cabines de pintura mais avançadas do mundo automotivo," CEER Motors, ceermotors.com. Essa mudança também está ampliando a demanda para além das carrocerias dos veículos, pois as etapas de revestimento relacionadas a baterias e o processamento de eletrodos estão aumentando a relevância dos sistemas de aplicação de precisão no mercado de equipamentos de revestimento.

Regulamentações de Substituição do Cromo Duro Aceleram a Demanda por Equipamentos Especiais

A pressão regulatória sobre o cromo hexavalente está impulsionando um ciclo de substituição em sistemas especiais dentro do mercado de equipamentos de revestimento. Fabricantes dos setores aeroespacial, automotivo e industrial que dependiam da cromagem dura estão sendo obrigados a qualificar alternativas como deposição física de vapor (PVD), aspersão térmica e métodos de deposição relacionados. A demanda resultante reflete uma transição orientada pela conformidade em direção a sistemas de maior valor, em vez de um ciclo padrão de atualização de volume. A Oerlikon posicionou os revestimentos de PVD não perigosos como uma alternativa viável para aplicações aeroespaciais sujeitas a restrições mais rígidas sobre processos de cromo duro. À medida que os fabricantes orientados à exportação se alinham com os requisitos europeus, os fornecedores com capacidade instalada em aspersão a plasma, PVD a arco e processos relacionados tendem a capturar uma parcela maior da atividade de qualificação de projetos no mercado de equipamentos de revestimento.

A Integração Robótica e de Fábricas Inteligentes Comprime os Prazos de Retorno sobre o Investimento

A automação está passando de um recurso premium para um requisito padrão no mercado de equipamentos de revestimento. As grandes cabines de pintura de fabricantes de equipamentos originais (OEM) já dependem de sistemas de aplicação robótica, mas a automação modular está se tornando acessível a fabricantes que anteriormente dependiam de configurações de pulverização manual. Isso amplia o mercado endereçável para os fornecedores, pois usuários de médio porte agora podem justificar instalações automatizadas com base nos benefícios de mão de obra, consistência e manutenção. O lançamento pela Dürr, em maio de 2026, do robô de pintura EcoRP4, que apresenta uma geometria de braço que melhora o acesso e reduz a complexidade de manutenção, reflete esse impulso em direção a uma implantação mais ampla e designs de robôs mais fáceis de manter[2]Dürr AG, "EcoRP4 com Geometria de Braço Otimizada para Todas as Tarefas de Pintura," Dürr, durr.com. À medida que controles inteligentes, monitoramento de processos e arquitetura de linha compatível com robôs se tornam mais difundidos, a concorrência no mercado de equipamentos de revestimento está se afastando do hardware básico e se voltando para o tempo de atividade, a repetibilidade e o desempenho respaldado por dados.

A Transição para Revestimentos Sustentáveis com Baixo Teor de COV Favorece Estruturalmente os Sistemas de Pó e Eletrostáticos

As regulamentações sobre compostos orgânicos voláteis (COV) estão influenciando de forma constante a seleção de equipamentos no mercado de equipamentos de revestimento. À medida que os limites se tornam mais rígidos, a economia dos sistemas de pó, eletrostáticos e compatíveis com água melhora, pois a conformidade está cada vez mais vinculada ao design da linha, e não apenas à formulação do revestimento. Os sistemas de pó continuam a manter escala no mercado de equipamentos de revestimento, particularmente em aplicações onde a redução de emissões e a eficiência de transferência têm valor operacional direto. A União Europeia reforçou essa direção por meio de sua decisão de dezembro de 2025 de atualizar os critérios do Rótulo Ecológico para tintas decorativas, vernizes e produtos relacionados, o que apoia uma preferência por sistemas de aplicação de menores emissões. As aquisições também estão se voltando para sistemas que combinam baixas emissões com redução de resíduos, apoiando a posição de longo prazo dos fornecedores de equipamentos prontos para conformidade no mercado de equipamentos de revestimento.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Investimento de Capital e de Modernização | -0.8% | Global, mais agudo em mercados emergentes e clusters de fabricação com predominância de pequenas e médias empresas (PME) no Sudeste Asiático, Sul da Ásia e América do Sul | Médio prazo (2-4 anos) |

| Alternativas Manuais e Semimanuais de Baixo Custo | -0.5% | Economias em desenvolvimento na Ásia-Pacífico, América do Sul e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Desafios Tarifários e de Localização | -0.6% | América do Norte, Europa e mercados dependentes de exportação na China e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Gargalos de Qualificação | -0.3% | Mercados finais aeroespacial e de semicondutores globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Investimento de Capital e de Modernização Restringem a Adoção no Mercado Intermediário

Os altos custos iniciais continuam sendo uma barreira significativa no mercado de equipamentos de revestimento, particularmente para fabricantes de pequeno e médio porte. Uma linha totalmente automatizada requer investimento em cabines, transportadores, sistemas de cura, controles e atualizações relacionadas à conformidade, e o trabalho de modernização frequentemente adiciona outra camada de custo. Esse desafio é mais pronunciado quando instalações mais antigas precisam ser adaptadas para processos de pó ou à base de água, pois essas mudanças são mais difíceis de absorver em ambientes de produção de menor volume. Isso cria uma divisão no mercado de equipamentos de revestimento, com grandes OEMs e fornecedores de primeiro nível avançando em programas de conformidade e automação, enquanto operadores menores prolongam a vida útil dos ativos e adiam grandes atualizações. Novos modelos de serviço e arranjos de uso compartilhado podem aliviar essa pressão ao longo do tempo, mas o obstáculo atual de despesas de capital continua a desacelerar a substituição mais ampla de equipamentos em todo o mercado de equipamentos de revestimento.

Tarifas e Pressões de Localização Remodelam a Arquitetura da Cadeia de Suprimentos

As pressões comerciais e de localização estão mudando a forma como os projetos são adquiridos no mercado de equipamentos de revestimento. Os clientes estão prestando mais atenção aos limites de conteúdo local, prazos de entrega e riscos de custo associados a maquinários e peças importados. Isso está levando os fornecedores a ir além das exportações e a adotar estruturas de montagem regional, cobertura de serviços e fornecimento local. Os resultados preliminares de 2025 da Dürr apontaram para uma recuperação no volume de pedidos, em parte por meio de projetos de tecnologia de pintura orientados à localização na América do Norte e na Europa, indicando que a capacidade de entrega local está se tornando uma vantagem comercial. O resultado é um modelo de cadeia de suprimentos mais complexo e mais intensivo em capital, mesmo quando a demanda do mercado final no mercado de equipamentos de revestimento permanece estável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Revestimento em Pó Mantém Escala Enquanto os Sistemas Especiais Lideram o Crescimento

Os equipamentos de revestimento em pó detinham 43,63% da participação do mercado de equipamentos de revestimento em 2025, mantendo sua posição em todas as categorias de produtos. Isso reflete a forte demanda de componentes automotivos, eletrodomésticos, fabricação geral de metais e aplicações de alumínio arquitetônico, onde a eficiência de transferência e os perfis de menores emissões são considerações fundamentais. O segmento também se beneficia de uma base instalada madura, permitindo que os fornecedores cresçam por meio de controles, software e complementos de modernização, em vez de depender exclusivamente de substituições de linhas completas. O lançamento pela Gema Switzerland, em abril de 2026, do MagicControl MAX demonstrou como os fornecedores estão aprimorando as linhas de pó automatizadas por meio de interfaces de controle mais inteligentes e maior visibilidade do processo. A tecnologia de fase densa Encore HD da Nordson, com mais de 1.000 instalações globalmente, ilustra como os ganhos de desempenho na aplicação de pó continuam a apoiar a demanda de substituição orientada pela produtividade.

Os equipamentos de revestimento especial estão projetados para expandir a um CAGR de 7,62% até 2031, tornando-se o segmento de produto de crescimento mais rápido. Esta categoria inclui sistemas de Deposição Física de Vapor (PVD), Deposição Química de Vapor (CVD), Deposição de Camada Atômica (ALD), aspersão a plasma e aspersão térmica. Seu crescimento está vinculado ao investimento em semicondutores e à substituição do cromo duro, em vez dos ciclos de produção de veículos convencionais. A SEMI projetou vendas globais de equipamentos para semicondutores de 125,5 bilhões de USD em 2025 e 138,1 bilhões de USD em 2026, apoiando os gastos contínuos de capital em tecnologias de deposição. Os equipamentos de revestimento líquido permanecem relevantes em aplicações maduras, mas enfrentam pressão crescente em áreas onde os processos de pó ou especiais oferecem uma vantagem mais clara de conformidade ou desempenho.

Por Setor de Uso Final: O Setor Automotivo Ancora a Demanda Enquanto Setores Adjacentes Ganham Impulso

Automotivo e transporte representaram 33,42% da participação do mercado de equipamentos de revestimento em 2025 e está projetado para crescer a um CAGR de 6,50% até 2031. Essa combinação de escala e crescimento reflete o investimento simultâneo em plantas de veículos elétricos em campo aberto e em atualizações de cabines de pintura de motores de combustão interna existentes. O mercado de equipamentos de revestimento está se beneficiando de dois tipos de gastos automotivos simultaneamente: um focado na construção de novas linhas de produção e outro na modernização de ativos existentes. A Dürr AG reportou uma margem de EBIT de 8,6% para sua divisão automotiva em 2025, com a tecnologia de pintura citada como um dos principais impulsionadores dos resultados. A cabine de pintura da BMW em Debrecen, a primeira na rede do grupo a operar sem combustíveis fósseis, demonstrou como as futuras instalações automotivas estão combinando metas de qualidade de superfície com o redesenho dos sistemas de energia.

O setor aeroespacial e de defesa continua sendo um dos segmentos adjacentes mais importantes no mercado de equipamentos de revestimento, dado o alto valor dos projetos e os longos ciclos de qualificação. A demanda neste segmento é impulsionada pela transição dos processos de cromo duro para alternativas de PVD, aspersão térmica e HVOF para componentes críticos. Construção e infraestrutura fornecem demanda constante por sistemas líquidos e de pó utilizados em aço estrutural, extrusões de alumínio e componentes de construção pré-fabricados. A fabricação industrial representa a ampla base de volume para equipamentos de pó e líquidos de médio porte, enquanto o segmento de outros abrange marcenaria, eletrônicos e aplicações especializadas com padrões de compra mais fragmentados. Essa combinação significa que o mercado de equipamentos de revestimento não depende de um único ciclo de uso final, mesmo que o setor automotivo continue a ancorar o maior pipeline de projetos.

Análise Geográfica

A Ásia-Pacífico detinha uma participação de 38,71% do mercado de equipamentos de revestimento em 2025 e está projetada para registrar o CAGR regional mais rápido de 6,35% até 2031. A China permanece o principal centro de demanda, combinando grande produção automotiva, adições contínuas de capacidade para veículos elétricos e requisitos ambientais mais rígidos em torno das operações de revestimento. Essa combinação impulsiona tanto a demanda por volume quanto a adoção mais rápida de novas configurações de linha, ao mesmo tempo em que apoia o desenvolvimento de fornecedores locais, o que está mudando o comportamento de aquisição de fabricantes domésticos e orientados à exportação. A Índia está ganhando relevância à medida que a capacidade de revestimentos a montante se expande e o investimento em manufatura cria uma base mais ampla de demanda por equipamentos de aplicação.

A América do Norte e a Europa juntas continuam sendo importantes fontes de demanda no mercado de equipamentos de revestimento, impulsionadas por modernizações regulatórias, investimento em instalações de veículos elétricos e programas aeroespaciais de maior valor. Na América do Norte, as expansões de fabricação de veículos elétricos nos Estados Unidos e no México estão aumentando o interesse em sistemas de cabines de pintura automatizados e de menores emissões. A Dürr concluiu uma cabine de pintura eficiente em CO2 chiave na mão para o site da Volkswagen em Puebla, no México, combinando secagem elétrica e sistemas de transporte sem motorista dentro de sua abordagem de Cabine de Pintura do Futuro. A perspectiva de demanda da Europa está vinculada às regulamentações de descarbonização, preferências por revestimentos de baixas emissões e pressão contínua de substituição do cromo duro. A atualização do Rótulo Ecológico da UE em dezembro de 2025 reforçou o apoio a caminhos de revestimento de menores emissões, enquanto a Alemanha permanece o principal centro da região para produção de OEM automotivo e fabricação de equipamentos de revestimento.

A América do Sul e o Oriente Médio e África permanecem mercados menores, mas o investimento tende a se concentrar em clusters industriais específicos. Brasil e Argentina sustentam a demanda por meio da fabricação automotiva e aplicações de revestimento relacionadas a embalagens. No Oriente Médio, o acordo da CEER Motors em janeiro de 2026 com a Dürr para uma Cabine de Pintura do Futuro na Arábia Saudita marcou um passo no desenvolvimento regional da capacidade de fabricação local de veículos elétricos. A África do Sul permanece o principal ponto de entrada na África Subsaariana, embora as lacunas de infraestrutura e as pressões cambiais continuem a limitar uma adoção mais ampla em toda a região.

Cenário Competitivo

O mercado de equipamentos de revestimento é fragmentado nas categorias regionais e de médio porte. Dürr AG, Nordson Corporation e Graco Inc. mantêm posições sólidas em segmentos onde os clientes exigem integração de sistema completo, desempenho de alto rendimento e cobertura de serviço confiável. Isso confere às empresas maiores uma vantagem em programas de OEM e industriais, onde os ciclos de qualificação são longos e os custos de troca são elevados. A Dürr reportou margens de EBIT em tecnologia de pintura de 8,6% em 2025, acima dos 8,4% em 2024, e sua orientação de volume de pedidos para 2026 refletiu confiança na recuperação do mercado automotivo. No entanto, o mercado ainda tem espaço para fornecedores especializados, pois nem todo cliente requer uma plataforma completa de cabine de pintura.

Existe uma oportunidade competitiva onde a robótica colaborativa se intersecta com a produção de alto mix. Fabricantes de médio porte buscam automação que seja mais fácil de implantar e manter, e menos intensiva em capital do que as instalações completas no estilo OEM. A parceria exclusiva europeia da ANEST IWATA em 2026 com a Asahi Sunac demonstrou como empresas de médio porte estão ampliando o acesso à tecnologia eletrosttica por meio de alianças, em vez de longos ciclos de desenvolvimento interno. A aquisição pela Carlisle Fluid Technologies da Reinhardt Technik adicionou capacidades em selantes e adesivos, fortalecendo o potencial de venda cruzada em fluxos de trabalho de vedação e colagem automotiva. O lançamento pela Graco, em março de 2026, de um sistema de gerenciamento de fluidos automatizado e conectado sem fio indicou que o controle habilitado por dados está se tornando um ponto de diferenciação mais forte.

Os especialistas permanecem relevantes à medida que o mercado é cada vez mais definido pela qualidade do processo, tempo de atividade e expertise específica de aplicação. A Gema Switzerland está reforçando sua posição em revestimento em pó por meio de plataformas mais automatizadas e capacidades de teste expandidas, apoiando uma integração mais profunda com o cliente no nível da linha. A Oerlikon permanece bem posicionada em aplicações especiais vinculadas às necessidades de substituição aeroespacial, onde a qualificação técnica é mais importante do que o amplo volume instalado. No geral, é provável que o mercado permaneça competitivo com base na profundidade do produto, capacidades de localização, controles digitais e alcance de serviço, em vez de apenas no preço.

Líderes do Setor de Equipamentos de Revestimento

Nordson Corporation

Graco Inc.

Dürr AG

ANEST IWATA Corporation

J. Wagner GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Dürr anunciou um contrato de cabine de pintura chiave na mão com a Volkswagen Autoeuropa para sua instalação em Palmela, Portugal. O projeto integra o forno EcoSmartCure para secagem direcionada e sob demanda e o software DXQcontrol, unificando três cabines de pintura separadas em um único ambiente de controle. A conclusão está prevista para meados de 2027. Este projeto amplia o portfólio de referências de cabines de pintura de redução de CO2 da Dürr na Europa, após a inauguração em Puebla, indicando o foco do Grupo Volkswagen em padrões de secagem eletrificada em toda a sua pegada de fabricação global.

- Abril de 2026: A Gema Switzerland GmbH lançou o MagicControl MAX (CM50) na PaintExpo 2026, uma plataforma de controle de nova geração para sistemas de revestimento em pó totalmente automatizados. A plataforma apresenta rede inteligente, processamento de alta velocidade e transparência avançada do processo. O lançamento segue a mudança da Gema para uma nova sede de 20.000 metros quadrados em Gossau, Suíça, que expandiu a capacidade de produção e introduziu quatro linhas avançadas de teste de revestimento em seu laboratório de aplicação para clientes.

Escopo do Relatório Global do Mercado de Equipamentos de Revestimento

Equipamentos de revestimento referem-se às máquinas e ferramentas utilizadas para aplicar uma camada uniforme de líquido, pó ou filme sobre um substrato. Esses sistemas incorporam bicos de pulverização, bandejas de revestimento e unidades de secagem para aprimorar, proteger ou modificar as propriedades dos substratos, como peças automotivas, comprimidos farmacêuticos e componentes eletrônicos.

O mercado de equipamentos de revestimento é segmentado por tipo de produto, setor de uso final e geografia. Por tipo de produto, o mercado é segmentado em Equipamentos de Revestimento Especial, Equipamentos de Revestimento em Pó e Equipamentos de Revestimento Líquido. Por setor de uso final, o mercado é segmentado em automotivo e transporte, aeroespacial e defesa, construção e infraestrutura, fabricação industrial e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de equipamentos de revestimento em 18 países nas principais regiões. Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD).

| Equipamentos de Revestimento Especial | Equipamentos de Deposição Física de Vapor |

| Equipamentos de Deposição Química de Vapor | |

| Equipamentos de Aspersão Térmica | |

| Equipamentos de Aspersão a Plasma | |

| Deposição de Camada Atômica e Outros Sistemas Especiais | |

| Equipamentos de Revestimento em Pó | Pistolas de Pulverização e Aplicadores de Pó |

| Cabines de Pó e Sistemas de Recuperação | |

| Centros de Alimentação de Pó e Tremonhas | |

| Transportadores e Sistemas de Manuseio de Materiais | |

| Fornos de Cura e Linhas Completas de Pó | |

| Equipamentos de Revestimento Líquido | Sistemas de Pulverização a Ar |

| Sistemas Sem Ar | |

| Sistemas Sem Ar Assistidos a Ar | |

| Sistemas Líquidos Eletrostáticos | |

| Sistemas de Revestimento por Imersão, Fluxo, Cortina e Rolo |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Construção e Infraestrutura |

| Fabricação Industrial |

| Outros |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Equipamentos de Revestimento Especial | Equipamentos de Deposição Física de Vapor |

| Equipamentos de Deposição Química de Vapor | ||

| Equipamentos de Aspersão Térmica | ||

| Equipamentos de Aspersão a Plasma | ||

| Deposição de Camada Atômica e Outros Sistemas Especiais | ||

| Equipamentos de Revestimento em Pó | Pistolas de Pulverização e Aplicadores de Pó | |

| Cabines de Pó e Sistemas de Recuperação | ||

| Centros de Alimentação de Pó e Tremonhas | ||

| Transportadores e Sistemas de Manuseio de Materiais | ||

| Fornos de Cura e Linhas Completas de Pó | ||

| Equipamentos de Revestimento Líquido | Sistemas de Pulverização a Ar | |

| Sistemas Sem Ar | ||

| Sistemas Sem Ar Assistidos a Ar | ||

| Sistemas Líquidos Eletrostáticos | ||

| Sistemas de Revestimento por Imersão, Fluxo, Cortina e Rolo | ||

| Por Setor de Uso Final | Automotivo e Transporte | |

| Aeroespacial e Defesa | ||

| Construção e Infraestrutura | ||

| Fabricação Industrial | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Equipamentos de Revestimento?

O tamanho do Mercado de Equipamentos de Revestimento está projetado para expandir de 23,20 bilhões de USD em 2025 e 24,39 bilhões de USD em 2026 para 32,46 bilhões de USD até 2031, com expectativa de registrar um CAGR de 5,88% entre 2026 e 2031.

Qual categoria de produto lidera a receita atual?

Os Equipamentos de Revestimento em Pó lideraram em 2025 com uma participação de 43,63%, apoiados pelo amplo uso em componentes automotivos, eletrodomésticos e fabricação de metais.

Qual segmento de produto está crescendo mais rapidamente até 2031?

Os Equipamentos de Revestimento Especial estão projetados para registrar o maior crescimento a um CAGR de 7,62%, apoiados pela demanda de deposição para semicondutores e pelas necessidades de substituição do cromo duro.

Por que a demanda automotiva é tão importante para os fornecedores?

Automotivo e Transporte detinha uma participação de 33,42% em 2025 e também é o segmento de uso final de crescimento mais rápido, com um CAGR de 6,50%, impulsionado pela construção de cabines de pintura para veculos elétricos e programas de modernização.

Página atualizada pela última vez em: