Marktgröße und Marktanteil für abriebverschleißfeste Stahlplatten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

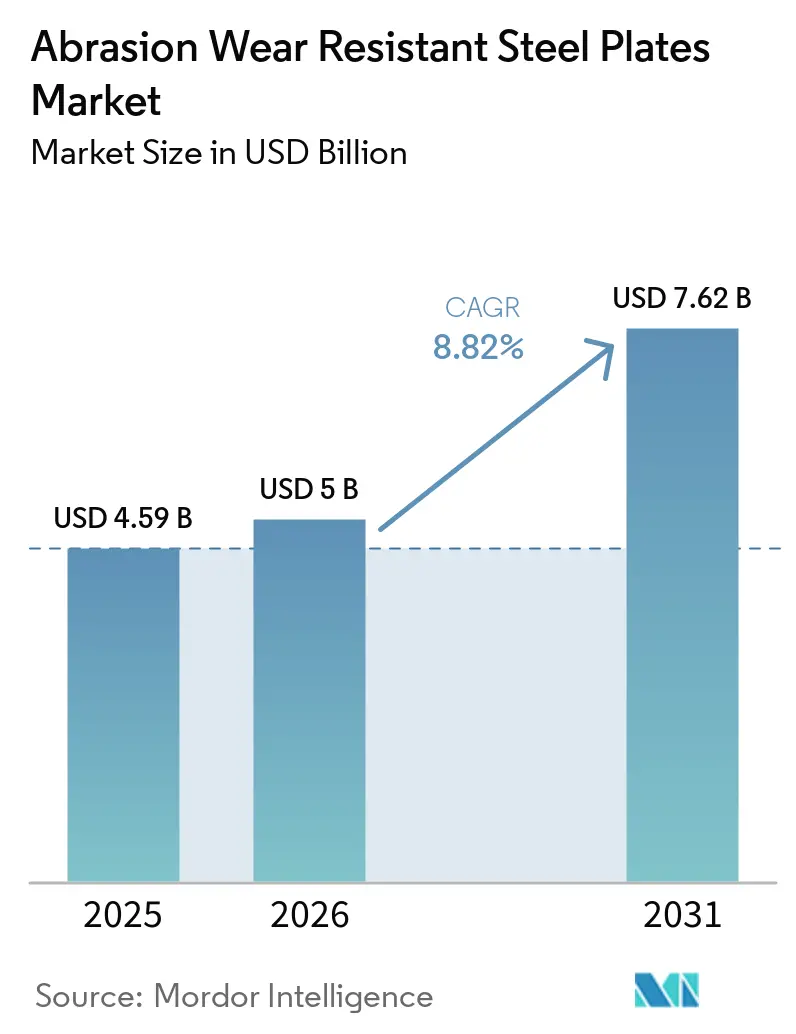

| Marktgröße (2026) | 5 Milliarden US-Dollar |

| Marktgröße (2031) | 7.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für abriebverschleißfeste Stahlplatten von Mordor Intelligence

Die Marktgröße für abriebverschleißfeste Stahlplatten wird für 2025 auf 4,59 Milliarden USD, für 2026 auf 5 Milliarden USD und bis 2031 auf 7,62 Milliarden USD prognostiziert, mit einem CAGR von 8,82 % von 2026 bis 2031. Der Bergbau- und Bausektor treibt die durchschnittlichen Verkaufspreise in die Höhe und beschleunigt Kapazitätserweiterungen, begünstigt durch eine starke Nachfrage, einheitliche Sicherheitsstandards und die Verlagerung der Stahlhersteller hin zu hochwertigen Flachprodukten. Die Region Asien-Pazifik, angeführt von Chinas Infrastrukturkonjunkturprogramm und Indiens Initiative „Make in India”, die lokal zertifizierte ISAR-Güten begünstigt, steht an vorderster Front. Erstausrüster (OEMs) beziehen die Auswahl von Verschleißplatten nun bereits in der Entwurfsphase ein, um Lebenszykluskosten zu senken. Gleichzeitig investieren Werke wie SSAB, POSCO und Baosteel stark in nachgelagerte Servicezentren und schließen Co-Engineering-Partnerschaften, was die Markentreue stärkt. Digitale-Zwilling-Analysen und sensorbestückte Fahrzeugflotten haben einen Wandel von zeitbasierten zu vorausschauenden Austauschplänen ermöglicht, mit einem klaren Schwerpunkt auf ultraharten Güten über HB 500. Darüber hinaus nutzen frühe Anwender Umstellungen auf Elektrolichtbogenöfen (EAF) und schrottbasierte Einsatzstrategien, die es ihnen ermöglichen, Preisaufschläge für kohlenstoffarme Platten zu erzielen, insbesondere angesichts der verbindlichen Scope-3-Berichterstattung in der Europäischen Union und mehreren US-Bundesstaaten.

Wichtigste Erkenntnisse des Berichts

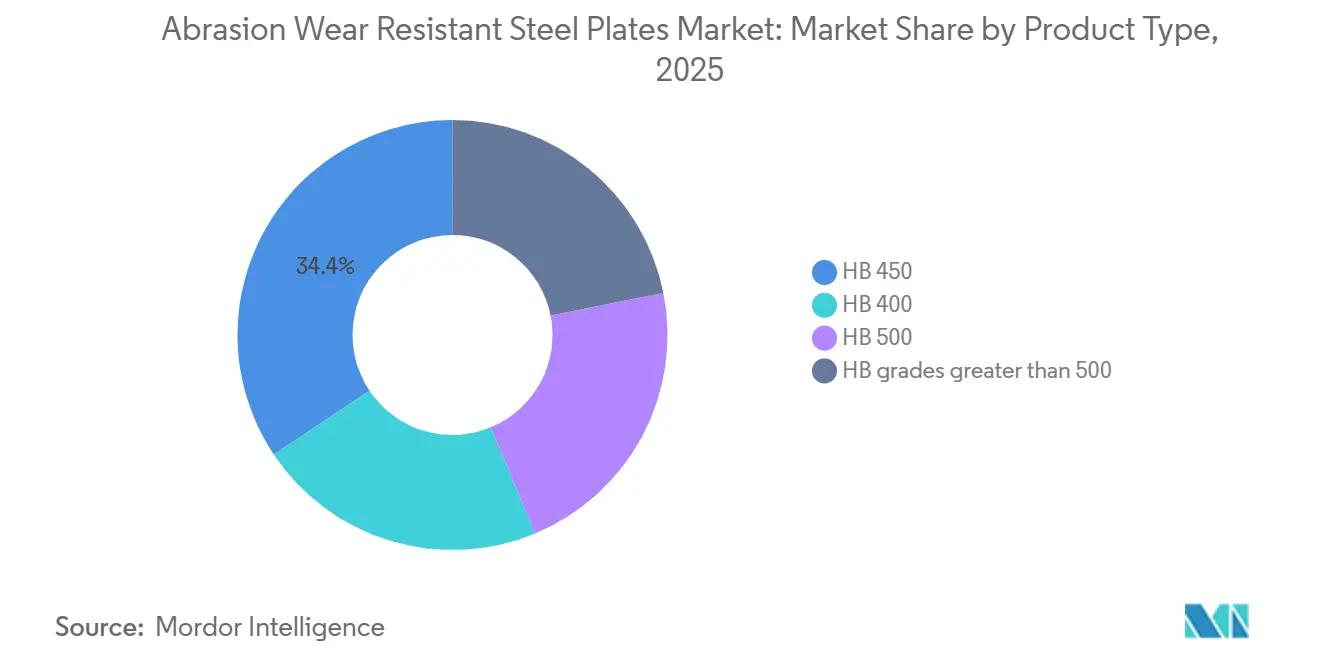

- Nach Produkttyp entfiel auf HB 450 im Jahr 2025 ein Marktanteil von 34,39 % am Markt für abriebverschleißfeste Stahlplatten, während HB-Güten über 500 im Zeitraum 2026 bis 2031 den schnellsten CAGR von 10,47 % verzeichnen sollen.

- Nach Kundentyp hielten Distributoren im Jahr 2025 einen Anteil von 48,47 %; OEM-Käufe sollen zwischen 2026 und 2031 mit einem CAGR von 9,66 % wachsen.

- Nach Endverbraucherbranche generierte der Bergbau im Jahr 2025 41,65 % der Nachfrage, während das Recycling-Segment zwischen 2026 und 2031 mit einem CAGR von 10,97 % wachsen soll.

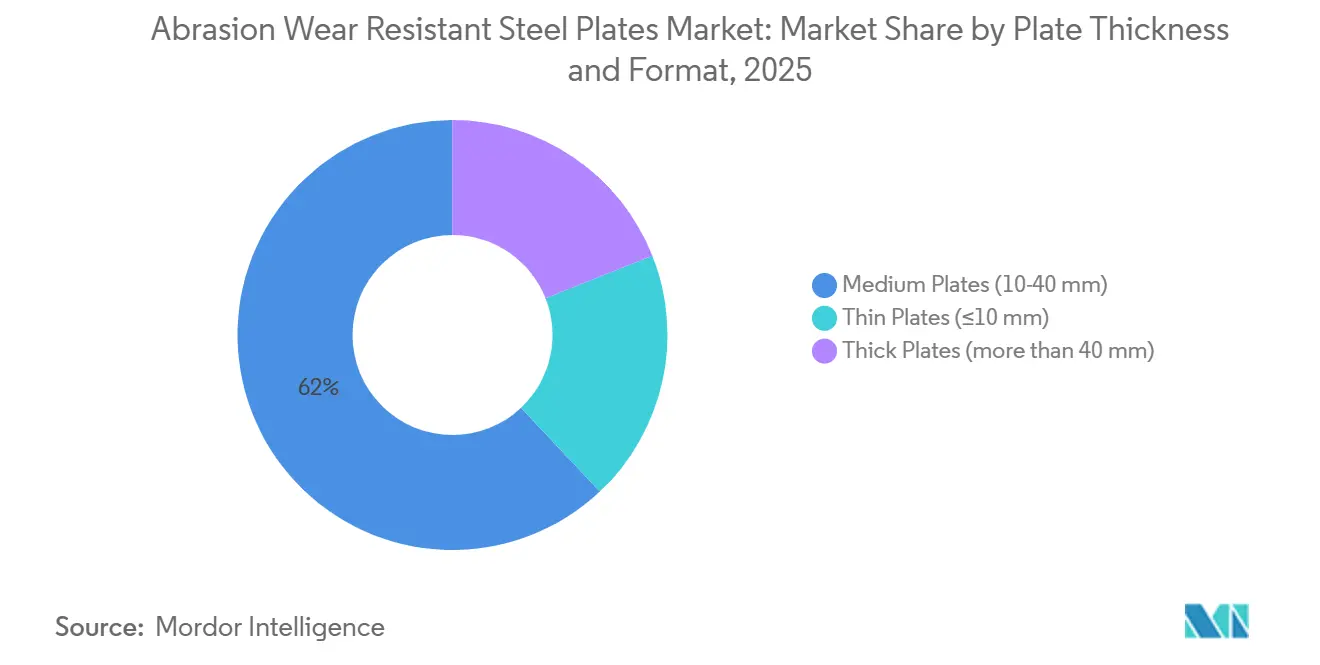

- Nach Plattendicke erwirtschafteten mittlere Platten (10–40 mm) im Jahr 2025 62,02 % des Umsatzes, während dünne Platten (≤10 mm) auf einen CAGR von 10,95 % zwischen 2026 und 2031 zusteuern.

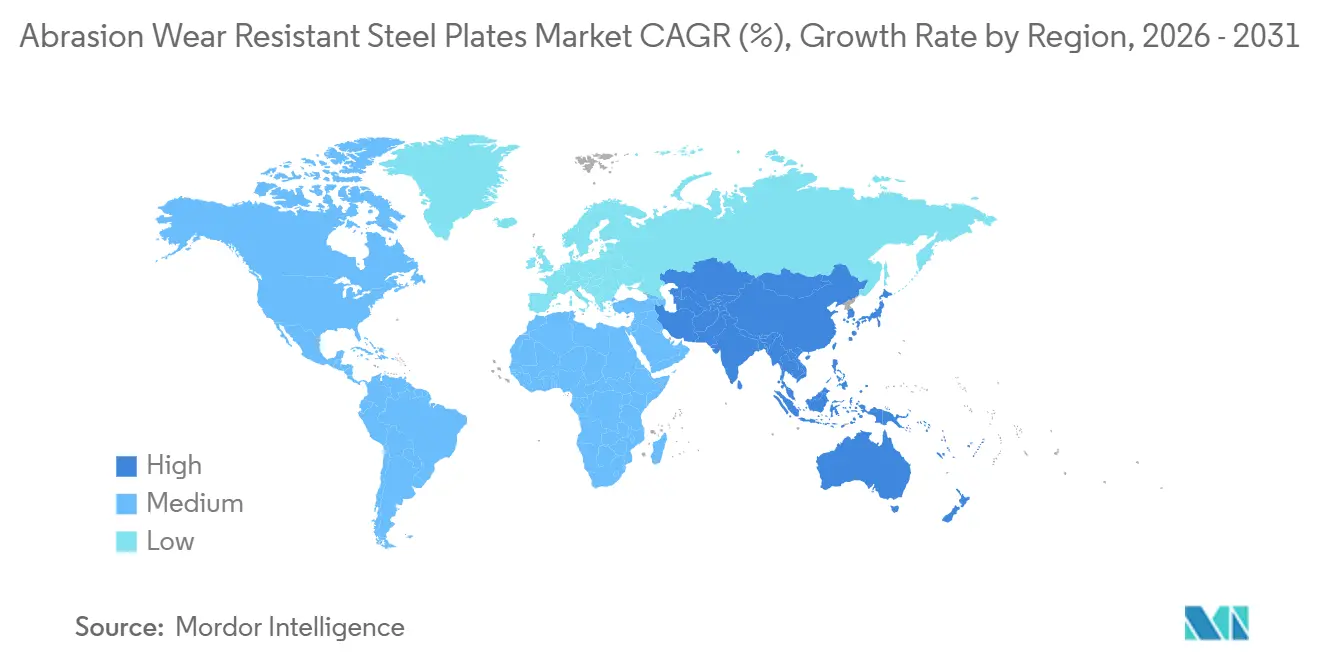

- Nach Geografie dominierte Asien-Pazifik mit 58,53 % des Umsatzes im Jahr 2025 und soll zwischen 2026 und 2031 mit einem CAGR von 9,49 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für abriebverschleißfeste Stahlplatten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Bergbau- und Bausektor | +2.8% | Global, mit Schwerpunkt Asien-Pazifik und Ausstrahlungseffekten auf Südamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Regulierungsgetriebene Ausweitung von Sicherheits- und Verschleißstandards | +1.5% | Nordamerika, EU, Indien (IS 18809:2024), China (GB/T 24186-2022) | Langfristig (≥4 Jahre) |

| Anreize zur Lokalisierung der Lieferkette in Zentren für schwere Ausrüstung | +1.2% | Indien, ASEAN, Mexiko, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Nachfrage der Kreislaufwirtschaft nach recyceltem Einsatzmaterial für Verschleißplatten | +0.9% | EU, Nordamerika, Japan | Langfristig (≥4 Jahre) |

| Digitale Zwillinge zur Optimierung vorausschauender Verschleißwartung | +0.7% | Global, frühe Einführung in nordamerikanischen und europäischen Bergbauflotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Bergbau- und Bausektor

Neue Projekte in den Bereichen Kupfer, Lithium und Seltene Erden treiben die Bestellungen für Kipperaufbauten, Auskleidungen und Förderkomponenten in die Höhe. In der Region Asien-Pazifik ist die Produktion von Baggern und Ladern zur Unterstützung von Transport- und Infrastrukturinitiativen stark gestiegen. Nordamerikanische OEMs setzen auf Platten mit höherer Härte, um regulatorische Gewichtsbeschränkungen effektiv zu bewältigen. In einem strategischen Schritt hat ArcelorMittal Nippon Steel India Mittel bereitgestellt, um seine Kapazität zu verdreifachen, mit dem Ziel schnellerer Inlandslieferungen und geringerer Importabhängigkeit. Bergbaubetreiber bevorzugen zunehmend HB 500 und Güten über 500. Diese Präferenz ermöglicht es ihnen, Betriebsintervalle an abgelegenen Standorten zu verlängern, wo Ausfallzeiten die Materialaufschläge deutlich übersteigen. Infolgedessen verknappt dieser Trend nicht nur das Angebot an ultraharten Güten, sondern stärkt auch die Preisstabilität.

Regulierungsgetriebene Ausweitung von Sicherheits- und Verschleißstandards

IS 18809:2024 und GB/T 24186-2022 setzen neue Maßstäbe, indem sie Härte- und Kerbschlagzähigkeitskriterien vorschreiben, OEM-Ausschreibungsspezifikationen verschärfen und ältere Baustahl-Komponenten schrittweise ersetzen. Neue Rückverfolgbarkeitsvorschriften führten die Schmelzennummernstempelung und zertifizierte Prüfberichte ein, was das Fälschungsrisiko verringerte und Aufträge an streng geprüfte Hochinvestitions-Plattenwerke lenkte[1]Convergence Steel, "IS 18809:2024 – Verschleiß- und abriebfester Stahlstandard," convergencesteel.com. Sicherheitsbehörden in den Vereinigten Staaten und der Europäischen Union aktualisierten Geräterichtlinien und legten HB 400 als Standard fest. Infolgedessen bevorzugen schwere Anwendungen zunehmend HB 450 und härtere Varianten.

Anreize zur Lokalisierung der Lieferkette in Zentren für schwere Ausrüstung

Regierungen gewähren Steuervergünstigungen und Inhaltschwellengutschriften für im Inland erschmolzene Platten. Um die Importabhängigkeit zu verringern, gewährte Kanada Titus Steel im Januar 2026 eine Subvention für ein neues Lager in Ontario[2]Titus Steel, "Die Regierung Kanadas investiert, um die Wettbewerbsfähigkeit von Titus Steel zu stärken," titussteel.com. Gleichzeitig stimmt POSCOs Absichtserklärung mit Tata Daewoo Materialdesign und Logistik aufeinander ab, um Entwicklungszyklen zu beschleunigen. Dieser Schritt ist ein Beleg für den übergeordneten Trend, dass Erstausrüster zunehmend Partnerschaften mit regionalen Stahlanbietern bevorzugen.

Nachfrage der Kreislaufwirtschaft nach recyceltem Einsatzmaterial für Verschleißplatten

SSAB Zero, ein aus Schrott hergestellter und mit fossilfreier Energie betriebener Grünstahl, soll erhebliche Versandmengen erreichen. Dieser umweltfreundliche Stahl wurde bereits in das Closed-Loop-Programm von Volvo Cars und die Bergbauschaufeln von Sandvik integriert. Da Erstausrüster (OEMs) ihre Klimaverpflichtungen intensivieren, erhöhen sie die Aufschläge für nahezu kohlenstofffreie Plattengüten. Infolgedessen konzentrieren sich Werke auf hochreinere Schrottströme und lenken Investitionen in die Elektrolichtbogenofen (EAF)-Technologie.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten für ultraharte Güten | -1.4% | Global, besonders ausgeprägt in Regionen mit hohen Energiekosten (EU, Japan) | Kurzfristig (≤2 Jahre) |

| Begrenzte Fertigungs- und Schweißflexibilität bei HB-Güten über 500 | -0.8% | Global, besonders kleine Fertigungsbetriebe in Schwellenmärkten betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Schweißern für verschleißfeste Legierungen | -0.6% | Nordamerika, EU, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten für ultraharte Güten

Die sorgfältigen Abschreck- und Anlassverfahren, die Einbindung von Chrom und Molybdän beim Legieren sowie strenge Nachbehandlungsprüfungen haben die Stückkosten für bestimmte Produkte in die Höhe getrieben. Im Jahr 2025 stellte SSAB ein erhebliches Budget bereit, um seinen Elektrolichtbogenofen in Oxelösund aufzurüsten, mit dem Ziel, seine Premiumkapazität zu erhalten. Gleichzeitig haben steigende Energiepreise in der Europäischen Union die Werksmargen verengt und die Rabattierungsflexibilität für HB 550- und HB 600-Platten eingeschränkt.

Begrenzte Fertigungs- und Schweißflexibilität bei HB-Güten über 500

Kleine Fertigungsbetriebe kämpfen mit den Feinheiten des Vorwärmens und Zwischenlagen-Schweißens, insbesondere bei ultraharten Güten. Von Fachleuten validierte Versuche zeigen, dass Mehrlagen-Auftragsschweißverbindungen zwar eine deutlich überlegene Abriebfestigkeit gegenüber Hardox 400 aufweisen, jedoch spezialisierte Zusatzwerkstoffe und ein rigoroses Wasserstoffmanagement erfordern. Diese technischen Hürden hemmen eine breitere Marktakzeptanz, insbesondere in Schwellenländern, die mit einem Mangel an qualifizierten Schweißern zu kämpfen haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ultraharte Güten gewinnen an Bedeutung, da Bergwerke auf längere Intervalle abzielen

HB 450, das voraussichtlich 34,39 % des Umsatzes im Jahr 2025 ausmachen wird, festigt seine Position als wichtiger Akteur in Bergbau- und Kipperaufbauanwendungen. Der Markt für abriebverschleißfeste Stahlplatten, insbesondere solche mit HB-Güten über 500, ist im Prognosezeitraum 2026–2031 auf ein robustes Wachstum mit einem CAGR von 10,47 % ausgerichtet. Dieses Wachstum wird darauf zurückgeführt, dass Bergwerke härtere, dünnere Auskleidungen einsetzen, die die Lkw-Nutzlasten optimieren, ohne die Haltbarkeit zu beeinträchtigen. Im März 2026 stellte SSAB Hardox HiAce vor, eine Innovation, die die Härte von HB 450 mit Korrosionsbeständigkeit bis zu 400 Grad Celsius kombiniert. Dieser Fortschritt eröffnet Türen für breitere Anwendungen wie Zementkühler und Abfallbehälter.

Ultraharte Güten profitieren von Digitale-Zwilling-Analysen, die bestätigen, dass längere Serviceintervalle die Aufschlagskosten dieser Platten ausgleichen können. Dennoch bestehen Herausforderungen: Schweißkomplexitäten und erhöhte Legierungszuschläge führen zu einem erheblichen Preisunterschied im Vergleich zu HB 400. Werke, die unter den Chemiestandards IS 18809:2024 arbeiten, kämpfen damit, Bor- und Kohlenstoffäquivalentwerte auszubalancieren, um Zähigkeit zu gewährleisten. Diese Herausforderung erfordert Investitionen in Inline-Abschreckausrüstung und automatisierte Prüfwerkzeuge. Dennoch ernten Bergbauunternehmen die Früchte. Durch den Wechsel zu Hardox 500 Tuf haben Lkw-Aufbauten über 500 Kilogramm eingespart, was zu erheblichen Kraftstoffeinsparungen führt. Dies stärkt nicht nur das Gesamtbetriebskostenargument, sondern steigert auch das Vertrauen in das Wachstum des Segments.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kundentyp: OEMs beschleunigen sich, da Co-Engineering-Partnerschaften sich vertiefen

Im Jahr 2025 entfielen auf Distributoren 48,47 % des globalen Umsatzes, was die fragmentierte Natur des Aftermarkts unterstreicht, in dem schnelle Entscheidungen entscheidend sind. Gleichzeitig steigt der Marktanteil der direkten OEM-Käufe von abriebverschleißfesten Stahlplatten, wobei OEMs im Prognosezeitraum 2026–2031 mit einem CAGR von 9,66 % wachsen. Dieses Wachstum wird darauf zurückgeführt, dass Gerätehersteller die Plattenauswahl zunehmend in ihre Struktursimulationen und Lebenszykluskohlenstoffbewertungen einbeziehen. Ein Beleg für diesen Wandel ist die Vereinbarung, die eine Lieferkette vom Werk bis zur Fertigungslinie für alle Lkw sichert, die 2027 auf den Markt kommen.

Der OEM-Einfluss wird durch werkeigene Servicenetzwerke gestärkt. SSABs 550-köpfige Hardox-Wearparts-Kette liefert Kits am nächsten Tag, was OEMs hilft, Pufferbestände zu eliminieren und die Garantieverfolgung zu vereinfachen. Während Distributoren weiterhin eine Rolle bei der Bewältigung von Reparaturnotfällen und Kleinmengenbestellungen spielen werden, nimmt ihre Bedeutung ab. Dieser Rückgang zeigt sich, da Werke und Hersteller zunehmend Eigentümerschaft an Entwicklungsdaten, Softwareschnittstellen und Leistungsdiagnostik teilen.

Nach Endverbraucherbranche: Recycling steigt auf, da Elektroschrott-Ströme härter werden

Im Jahr 2025 entwickelte sich der Bergbau, unterstützt durch Genehmigungen für Kupfer- und Lithiumprojekte, zum dominanten Verbraucher mit einem Marktanteil von 41,65 %. Gleichzeitig hat die Recyclingbranche einen Aufschwung erlebt, mit einem robusten CAGR von 10,97 % für den Zeitraum 2026–2031. Dieses Wachstum wird darauf zurückgeführt, dass Anlagen Schredder nachrüsten, um kompakte Batteriegehäuse und hochfeste Automobillegierungen zu verarbeiten. Betreiber, die vorausschauende Verschleißanalysen nutzen, um die Wartung mit städtischen Sammelrouten zu synchronisieren, umgehen nun Ausfallzeiten in der Mitte des Zyklus, indem sie direkt auf HB 500 oder HB 550 umsteigen.

Der Steinbruch- und Zementsektor befindet sich in einer reifen Phase und entscheidet sich für Austauschzyklen mittlerer Platten für Brecher und Klinkerförderer, anstatt Expansionen anzustreben. Im Baumaschinenbereich haben Bagger und Kompaktlader von Infrastrukturinvestitionen in Indien und der Region Asien-Pazifik profitiert. Gewichtsvorschriften zwingen Hersteller jedoch dazu, ihren Fokus von HB 400 bei 20 mm auf HB 500 bei 12 mm zu verlagern. Diese Verlagerung moderiert zwar das Wachstum, hat sich jedoch in Bezug auf die Wertschöpfung für Werke als vorteilhaft erwiesen.

Nach Plattendicke und Format: Dünne Platten gewinnen an Bedeutung, da Laserschneiden Präzisionsdesigns ermöglicht

Im Jahr 2025 erwirtschafteten mittlere Platten mit einer Stärke zwischen 10 mm und 40 mm 62,02 % des Gesamtumsatzes, was ihre verbreitete Verwendung in Lkw-Aufbauten und Laderschaufeln unterstreicht. Andererseits wird für dünne Platten mit einer Stärke bis zu 10 mm im Prognosezeitraum 2026–2031 ein robuster CAGR von 10,95 % erwartet. Dieses erwartete Wachstum ist größtenteils auf Fortschritte bei Faserlasersystemen zurückzuführen. Diese Innovationen ermöglichen es Herstellern, komplizierte Verstärkungsbleche und Verschleißleisten für landwirtschaftliche Mähdrescher herzustellen, ohne dass eine Nachbearbeitung erforderlich ist. Darüber hinaus wächst der Markt für dünne Abmessungen von abriebverschleißfesten Stahlplatten. Erstausrüster (OEMs) erzielen nun eine optimale Kombination aus Haltbarkeit und reduziertem Gewicht, indem sie HB 500-Härte mit einer Dicke von 6–8 mm kombinieren – eine Kombination, die vor einem Jahrzehnt noch nicht erreichbar war.

Dicke Platten mit mehr als 40 mm sind auf spezialisierte Anwendungen wie Brechbacken und Mühlenauskleidungen zugeschnitten. Hier erfordert die Nachfrage nach maximaler Aufprallenergie eine erhebliche Masse. Einlagig gewalzte Platten haben eine Obergrenze von 120 mm. Diese Vorgabe hat zu einer Angebotskonzentration bei Werken geführt, die mit Schwerblechständern und Mehrzonenabschrecklinien ausgestattet sind. Darüber hinaus bestehen Preisaufschläge fort, bedingt durch die begrenzte Verfügbarkeit von Walzplätzen und die Notwendigkeit von Hochenergie-Hydraulikpressen während des Fertigungsprozesses.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 dominierte die Region Asien-Pazifik mit einem Anteil von 58,53 % am globalen Umsatz und soll alle anderen Regionen mit einem CAGR von 9,49 % im Prognosezeitraum 2026–2031 übertreffen. Chinas Standard GB/T 24186-2022 ist zum Eckpfeiler für inländische OEM-Ausschreibungen geworden und hat die Importabhängigkeit des Landes erheblich verringert. Gleichzeitig harmonisiert Indiens Standard IS 18809:2024 die lokale Produktion mit internationalen Benchmarks, sodass „Make in India”-Beschaffungsteams die Vorlaufzeiten verkürzen können. ArcelorMittal Nippon Steel India ist auf dem Weg, seine Kapazität bis 2030 zu erweitern und eine konsistente Versorgung mit Flachplatten sicherzustellen, um die Nachfrage sowohl der Inlands- als auch der Exportmärkte, insbesondere für Bagger und Kipper, zu decken.

Nordamerika, obwohl nicht der dominante Akteur, profitiert von Bergbauinvestitionen, insbesondere in Batteriemetall-Initiativen in Nevada und Ontario. Als Beispiel für eine politisch getriebene Lokalisierungsbemühung hat die kanadische Regierung Titus Steel eine Subvention gewährt, um Lieferketten gegen Versandunterbrechungen zu stärken. In den Vereinigten Staaten schwenken Gerätehersteller auf kohlenstoffarme Platten um, ein Wandel, der durch staatliche Beschaffungsregeln beeinflusst wird, die Scope-3-Bilanzierung übernehmen. Dieser Übergang ebnet den Weg für SSAB-Zero-Lieferungen, die in einem neuen Lager in Iowa untergebracht werden sollen.

Europas Wachstumskurs mag sich im mittleren einstelligen Bereich stabilisieren, erzielt jedoch Premiumpreise, teilweise aufgrund von Umweltzuschlägen. SSABs bevorstehende Projekte, wie der Start des Elektrolichtbogenofens in Oxelösund und das Ministahlwerk in Luleå, sollen im nächsten Jahrzehnt erhebliche Einsparungen bei den Scope-1-Emissionen erzielen. Dies positioniert europäische Tonnagen als bevorzugte Wahl für Automobil- und Bau-OEMs, die verifizierten niedrigen Kohlenstoffgehalt priorisieren. Darüber hinaus steigern NATO-Mitgliedstaaten ihre Nachfrage nach Spezialprodukten, insbesondere bei Verteidigungsnachrüstungen wie Bodenplatten für gepanzerte Fahrzeuge.

Während Südamerika sowie der Nahe Osten und Afrika bescheidene Marktanteile halten, verzeichnen beide Regionen robuste Wachstumsraten im mittleren einstelligen Bereich. Diese Expansion wird hauptsächlich durch Erweiterungen von Kupfertagebauen in Chile und Peru sowie durch ehrgeizige Infrastruktur-Megaprojekte entlang der saudi-arabischen Roten-Meer-Küste angetrieben. Baosteels hochmodernes Plattenwerk in Ras Al-Khair, das kostengünstiges Erdgas-DRI nutzt, soll zu einem wichtigen Plattenlieferanten für Bergwerke und Werften in der MENA-Region werden. Diese lokalisierte Produktion vereinfacht nicht nur die Beschaffung für Bergbauunternehmen am Golf, sondern mildert auch Frachtherausforderungen beim Transport schwerer Platten.

Handelsspannungen bleiben eine drohende Gefahr. In einer proaktiven Haltung tätigt POSCO erhebliche Investitionen in nachgelagerte Vermögenswerte in den Vereinigten Staaten und Indien und positioniert sich strategisch, um potenziell hohen Importzöllen in Nordamerika entgegenzuwirken. Diese strategischen Schritte unterstreichen in Verbindung mit regionsspezifischen Vorschriften und Kapazitätsinvestitionen die komplexe Dynamik, die den Markt für abriebverschleißfeste Stahlplatten prägt.

Wettbewerbslandschaft

Der Markt für abriebverschleißfeste Stahlplatten ist mäßig konsolidiert. Der Markteintritt erweist sich als Herausforderung; die Einrichtung einer Abschrecklinie erfordert erhebliche Investitionen, und metallurgisches Know-how ist oft von Betriebsgeheimnissen umhüllt. Dennoch verbessern chinesische Werke der zweiten Reihe ihre Qualität und fertigen Eigenmarken-NM-Serienplatten gemäß GB/T 24186-2022-Standards. Diese wettbewerbsfähig bepreisten Platten fordern Importe in ASEAN und Afrika heraus. Infolgedessen verlagert sich die Wettbewerbslandschaft von bloßer Tonnage hin zu einem breiteren Spektrum an Dienstleistungen und Emissionsnachweisen. Werke, die keine Elektrolichtbogenofen (EAF)-Umstellungen finanzieren können, riskieren schrumpfende Margen, da Käufer kohlenstoffarme Alternativen bevorzugen.

Marktführer in der Branche für abriebverschleißfeste Stahlplatten

-

SSAB

-

ArcelorMittal

-

NLMK Group

-

AG der Dillinger Hüttenwerke

-

JFE Steel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: SSAB eröffnete ein Stahlservicecenter in Mumbai zur Lieferung von Teilen und fortschrittlichen Komponenten aus Hardox- und Strenx-Güten, um die nachgelagerten Kapazitäten in Indien zu stärken.

- Januar 2026: Bisalloy Steel Group erweiterte sein Vertriebsnetz in Mittel- und Osteuropa, um der steigenden Nachfrage nach Stahlplatten in Verteidigungs- und Bergbauprojekten gerecht zu werden.

Umfang des globalen Berichts über den Markt für abriebverschleißfeste Stahlplatten

Abriebverschleißfeste Stahlplatten sind hochkohlenstoffhaltige Legierungsstahlplatten, die durch Abschrecken und Anlassen hergestellt werden. Diese Platten sind darauf ausgelegt, außergewöhnlichen Widerstand gegen Gleitverschleiß, hohen Flächendruck und abrasive Materialien zu bieten. Definiert durch ihre Brinellhärte (HB/HBW), sind sie in Standardgüten wie 400, 450 und 500 sowie in ultraharten Güten über 500 erhältlich, was sie geeignet macht, die Lebensdauer von Maschinen in anspruchsvollen Anwendungen zu verlängern.

Der Markt ist segmentiert nach Produkttyp, Kundentyp, Endverbraucherbranche, Plattendicke und Format sowie Geografie. Nach Produkttyp ist der Markt in HB 400, HB 450, HB 500 und HB-Güten über 500 segmentiert. Nach Kundentyp ist der Markt in OEMs, Distributoren, Wartungsunternehmen und andere Kundentypen segmentiert. Nach Endverbraucherbranche ist der Markt in Bergbau, Steinbruch, Zementindustrie, Bauwesen, Recycling und andere Branchen segmentiert. Nach Plattendicke ist der Markt in dünne Platten (≤10 mm), mittlere Platten (10–40 mm) und dicke Platten (mehr als 40 mm) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 18 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Wert (USD).

| HB 400 |

| HB 450 |

| HB 500 |

| HB-Güten über 500 |

| OEMs |

| Distributoren |

| Wartungsunternehmen |

| Andere Kundentypen |

| Bergbau |

| Steinbruch |

| Zementindustrie |

| Bauwesen |

| Recyclingbranche |

| Andere Endverbraucherbranchen |

| Dünne Platten (≤10 mm) |

| Mittlere Platten (10–40 mm) |

| Dicke Platten (mehr als 40 mm) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | HB 400 | |

| HB 450 | ||

| HB 500 | ||

| HB-Güten über 500 | ||

| Nach Kundentyp | OEMs | |

| Distributoren | ||

| Wartungsunternehmen | ||

| Andere Kundentypen | ||

| Nach Endverbraucherbranche | Bergbau | |

| Steinbruch | ||

| Zementindustrie | ||

| Bauwesen | ||

| Recyclingbranche | ||

| Andere Endverbraucherbranchen | ||

| Nach Plattendicke | Dünne Platten (≤10 mm) | |

| Mittlere Platten (10–40 mm) | ||

| Dicke Platten (mehr als 40 mm) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Sektor für abriebverschleißfeste Stahlplatten im Jahr 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 7,62 Milliarden USD erreicht, mit einem CAGR von 8,82 % ausgehend von 5,00 Milliarden USD im Jahr 2026.

Welche Härtegüte wächst am schnellsten?

Platten über HB 500 sollen im Zeitraum 2026 bis 2031 den schnellsten CAGR von 10,47 % verzeichnen, da Bergwerke auf ultraharte Auskleidungen umrüsten.

Warum wechseln Recyclinganlagen zu Platten mit höherer Härte?

Härtere Elektroschrott-Ströme und Batteriegehäuse beschleunigen den Verschleiß, sodass Betreiber HB 500–550 spezifizieren, um Ausfallzeiten zu reduzieren, was einen CAGR von 10,97 % im Zeitraum 2026 bis 2031 bei der Recyclingnachfrage unterstützt.

Welche Rolle werden OEMs bei der künftigen Plattennachfrage spielen?

Gerätehersteller, die die Plattenauswahl in frühe Entwurfsphasen integrieren, sollen Direktkäufe mit einem CAGR von 9,66 % im Zeitraum 2026 bis 2031 steigern und damit schrittweise den distributorgetriebenen Absatz überholen.

Wie wirken sich neue Sicherheitsstandards auf Beschaffungsentscheidungen aus?

IS 18809:2024 und GB/T 24186-2022 erhöhen die Anforderungen an Härte und Rückverfolgbarkeit und drängen Käufer zu zertifizierten inländischen Werken in der Region Asien-Pazifik.

Seite zuletzt aktualisiert am: