Tamaño y Participación del Mercado de Placas de Acero Resistentes al Desgaste por Abrasión

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Placas de Acero Resistentes al Desgaste por Abrasión por Mordor Intelligence

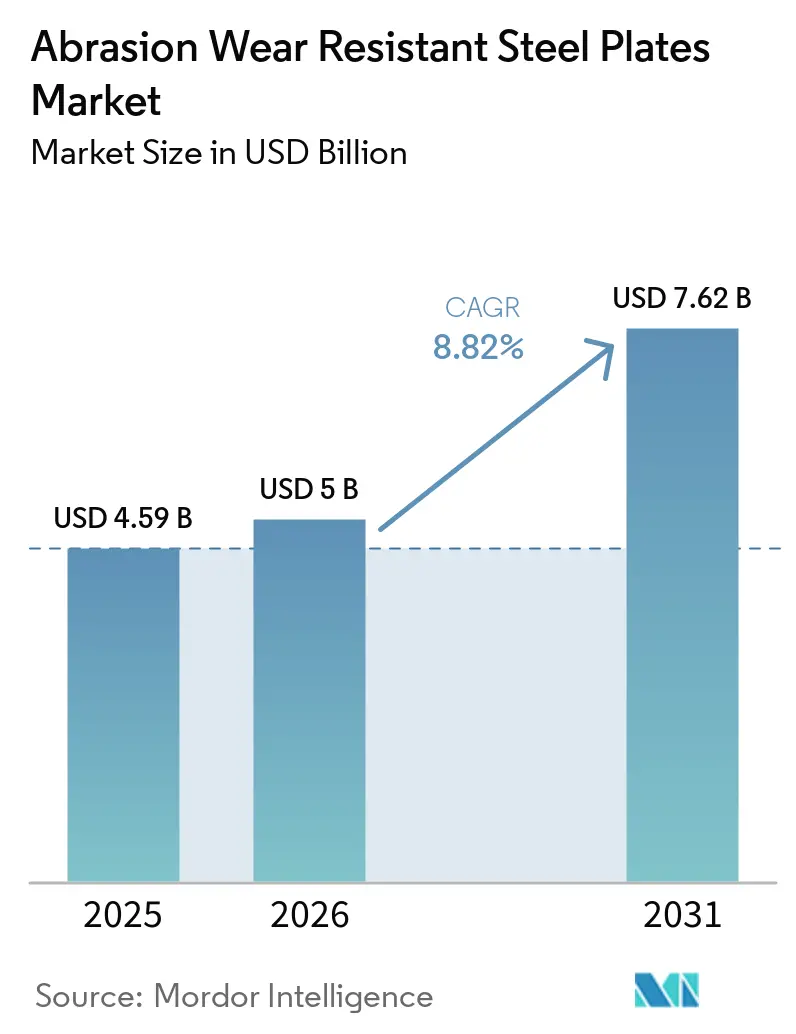

Se proyecta que el tamaño del Mercado de Placas de Acero Resistentes al Desgaste por Abrasión sea de USD 4,59 mil millones en 2025, USD 5 mil millones en 2026, y alcance USD 7,62 mil millones en 2031, creciendo a una CAGR del 8,82% de 2026 a 2031. Los sectores de minería y construcción están impulsando al alza los precios de venta promedio y acelerando las expansiones de capacidad, gracias a la fuerte demanda, los estándares de seguridad unificados y el giro de los fabricantes de acero hacia productos planos de grado premium. La región de Asia-Pacífico, liderada por el estímulo de infraestructura de China y la iniciativa "Make in India" de India que favorece los grados de la serie ISAR certificados localmente, se encuentra a la vanguardia. Los Fabricantes de Equipos Originales (OEMs) ahora incorporan la selección de placas de desgaste en la fase de diseño para reducir los costos del ciclo de vida. Mientras tanto, empresas siderúrgicas como SSAB, POSCO y Baosteel están invirtiendo fuertemente en centros de servicio aguas abajo y formando asociaciones de co-ingeniería, reforzando la lealtad de marca. Los análisis de gemelos digitales y las flotas equipadas con sensores han facilitado un cambio de los programas de reemplazo basados en el tiempo a los predictivos, con un claro énfasis en los grados ultra-duros que superan HB 500. Además, los primeros adoptantes están utilizando conversiones de Horno de Arco Eléctrico (EAF) y estrategias de materia prima basada en chatarra, lo que les permite obtener primas de precio en placas de bajo carbono, especialmente a la luz de la obligatoriedad de los informes de Alcance 3 en la Unión Europea y varios estados de EE. UU.

Conclusiones Clave del Informe

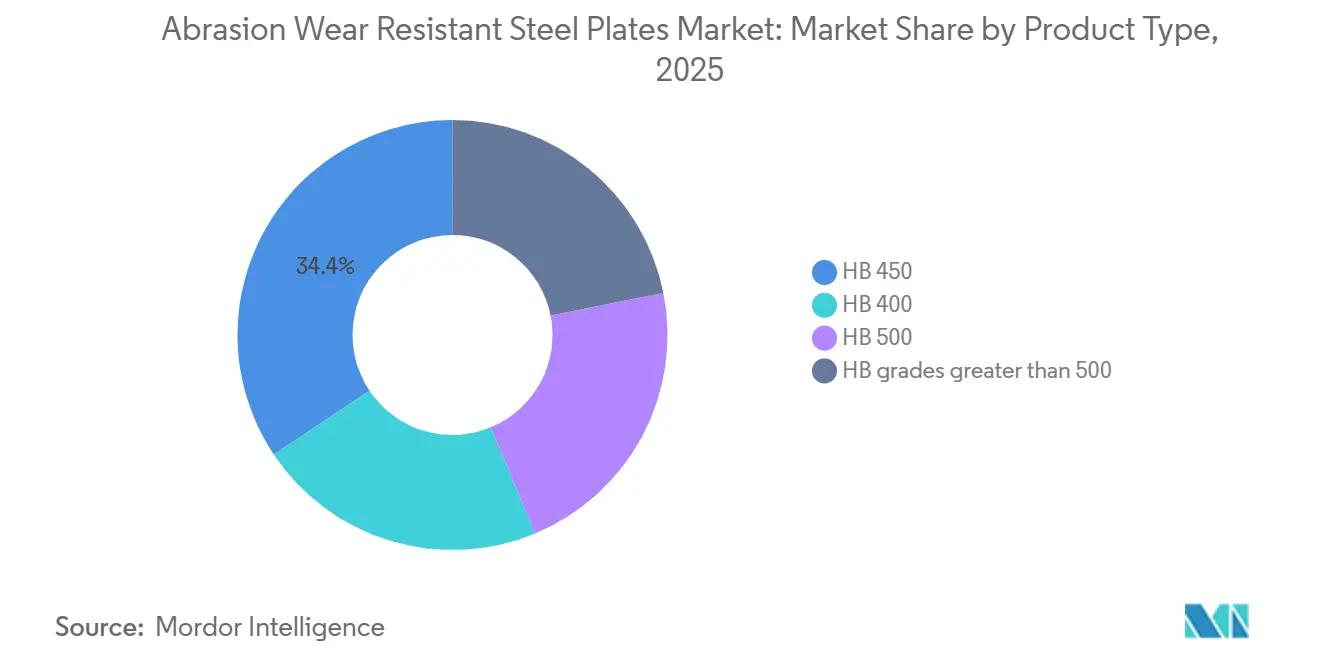

- Por tipo de producto, HB 450 capturó el 34,39% de la participación del mercado de placas de acero resistentes al desgaste por abrasión en 2025, mientras que los grados HB superiores a 500 tienen proyectado registrar la CAGR más rápida del 10,47% de 2026 a 2031.

- Por tipo de cliente, los distribuidores mantuvieron una participación del 48,47% en 2025; se prevé que las compras de OEMs se expandan a una CAGR del 9,66% entre 2026 y 2031.

- Por industria de usuario final, la minería generó el 41,65% de la demanda en 2025, aunque el segmento de reciclaje está proyectado para crecer a una CAGR del 10,97% entre 2026 y 2031.

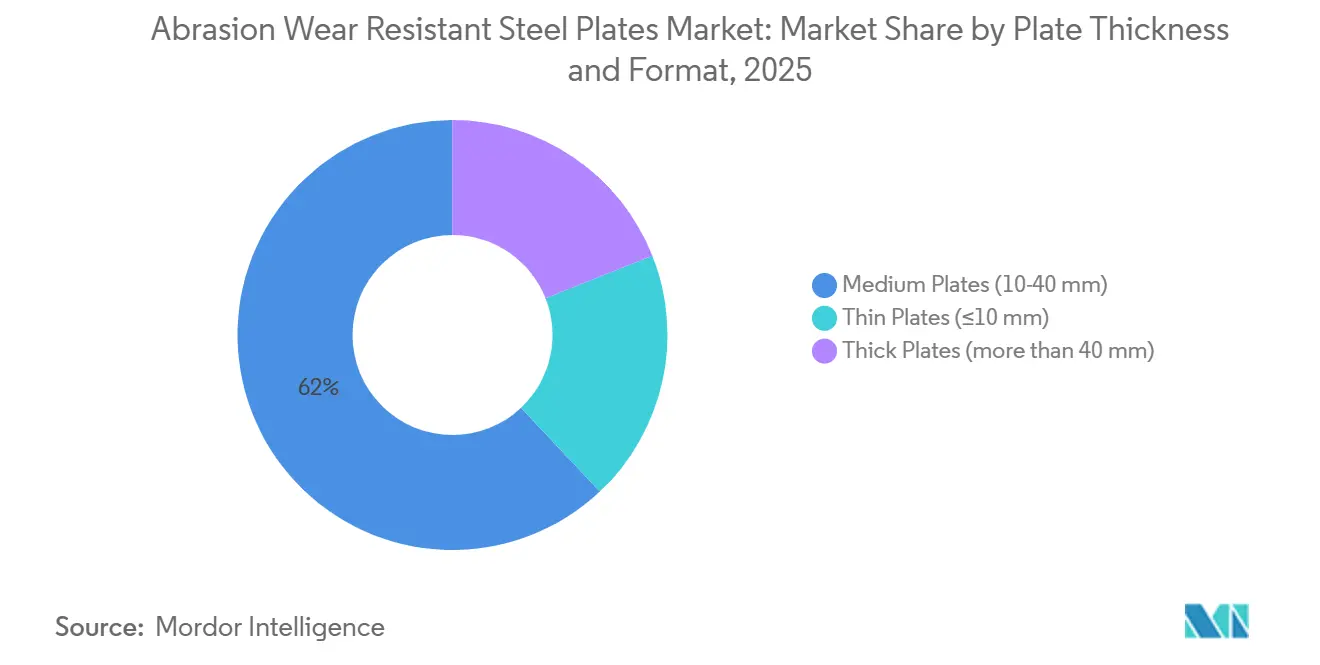

- Por espesor de placa, las placas medianas (10–40 mm) generaron el 62,02% de los ingresos de 2025, mientras que las placas delgadas (≤10 mm) están en camino de alcanzar una CAGR del 10,95% entre 2026 y 2031.

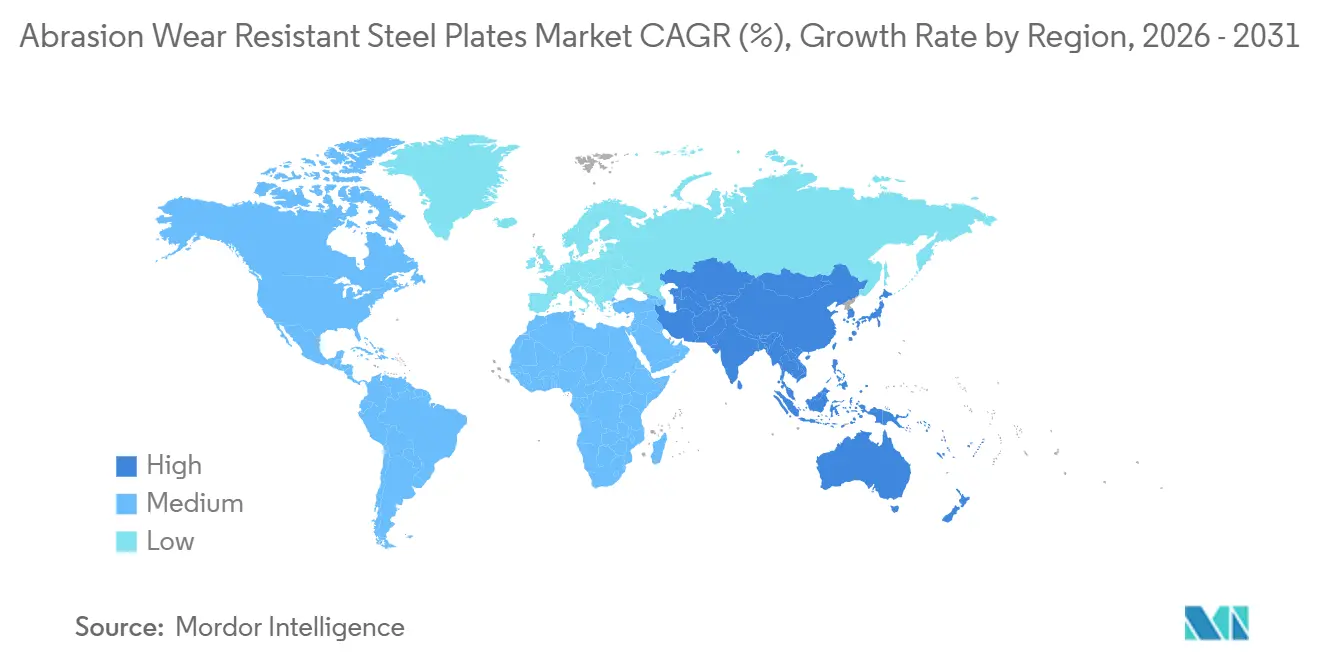

- Por geografía, Asia-Pacífico concentró el 58,53% de los ingresos de 2025 y se prevé que crezca a una CAGR del 9,49% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Placas de Acero Resistentes al Desgaste por Abrasión

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de los sectores de minería y construcción | +2.8% | Global, con núcleo en APAC y expansión hacia América del Sur y MEA | Mediano plazo (2–4 años) |

| Expansión de estándares de seguridad y desgaste impulsada por regulaciones | +1.5% | América del Norte, UE, India (IS 18809:2024), China (GB/T 24186-2022) | Largo plazo (≥4 años) |

| Incentivos de localización de la cadena de suministro en centros de equipos pesados | +1.2% | India, ASEAN, México, Arabia Saudita | Mediano plazo (2–4 años) |

| Demanda de economía circular para materia prima de placas de desgaste recicladas | +0.9% | UE, América del Norte, Japón | Largo plazo (≥4 años) |

| Gemelos digitales que permiten la optimización predictiva del desgaste | +0.7% | Global, adopción temprana en flotas mineras de América del Norte y la UE | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de los Sectores de Minería y Construcción

Los nuevos proyectos en los sectores de cobre, litio y tierras raras están impulsando los pedidos de carrocerías de camiones de volteo, revestimientos y componentes de transportadores. En la región de Asia-Pacífico, la producción de excavadoras y cargadoras ha aumentado considerablemente para apoyar las iniciativas de transporte e infraestructura. Los OEMs de América del Norte están adoptando placas de mayor dureza para navegar eficazmente las restricciones de peso regulatorias. En un movimiento estratégico, ArcelorMittal Nippon Steel India ha asignado fondos para triplicar su capacidad, con el objetivo de lograr entregas domésticas más rápidas y reducir la dependencia de las importaciones. Los operadores mineros favorecen cada vez más los grados HB 500 y superiores a 500. Esta preferencia les permite extender los intervalos operativos en sitios remotos, donde los costos de inactividad superan significativamente las primas del material. Como resultado, esta tendencia no solo ajusta la oferta de grados ultra-duros, sino que también refuerza la estabilidad de precios.

Expansión de Estándares de Seguridad y Desgaste Impulsada por Regulaciones

IS 18809:2024 y GB/T 24186-2022 establecen nuevos puntos de referencia al exigir criterios de dureza y tenacidad al impacto, ajustando las especificaciones de licitación de los OEMs y eliminando gradualmente los componentes de acero suave más antiguos. Las nuevas regulaciones sobre trazabilidad introdujeron el estampado de número de colada e informes de prueba certificados, lo que redujo los riesgos de falsificación y dirigió los pedidos hacia plantas de placas de alta inversión de capital rigurosamente auditadas[1]Convergence Steel, "IS 18809:2024 – Norma de Acero Resistente al Desgaste y la Abrasión," convergencesteel.com. Las agencias de seguridad de los Estados Unidos y la Unión Europea actualizaron las directrices de equipos, designando HB 400 como el estándar. Como resultado, las aplicaciones de uso intensivo favorecen cada vez más las variantes HB 450 y más duras.

Incentivos de Localización de la Cadena de Suministro en Centros de Equipos Pesados

Los gobiernos están proporcionando rebajas fiscales y créditos por umbral de contenido para placas fundidas localmente. Con el fin de reducir la dependencia de las importaciones, Canadá otorgó a Titus Steel un subsidio en enero de 2026 para un nuevo almacén en Ontario[2]Titus Steel, "El Gobierno de Canadá Invierte para Ayudar a Fortalecer la Ventaja de Titus Steel," titussteel.com. Mientras tanto, el memorando de entendimiento de POSCO con Tata Daewoo alinea el diseño de materiales y la logística para acelerar los ciclos de desarrollo. Este movimiento sirve como evidencia de una tendencia más amplia en la que los fabricantes de equipos originales favorecen cada vez más las asociaciones con proveedores de acero regionales.

Demanda de Economía Circular para Materia Prima de Placas de Desgaste Recicladas

SSAB Zero, un acero verde fabricado a partir de chatarra y alimentado por energía libre de combustibles fósiles, está proyectado para alcanzar volúmenes de envío significativos. Este acero respetuoso con el medio ambiente ya ha sido incorporado en el programa de ciclo cerrado de Volvo Cars y en los cubos mineros de Sandvik. A medida que los fabricantes de equipos originales (OEMs) intensifican sus compromisos climáticos, están aumentando las primas para los grados de placa de carbono casi nulo. Como resultado, las plantas siderúrgicas se están enfocando en flujos de chatarra de mayor pureza y dirigiendo inversiones hacia la tecnología de Horno de Arco Eléctrico (EAF).

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción de grados de ultra-dureza | -1.4% | Global, agudo en regiones con altos costos de energía (UE, Japón) | Corto plazo (≤2 años) |

| Flexibilidad limitada de fabricación y soldadura en grados HB superiores a 500 | -0.8% | Global, afectando particularmente a pequeños fabricantes en mercados emergentes | Mediano plazo (2–4 años) |

| Escasez de soldadores calificados para aleaciones resistentes al desgaste | -0.6% | América del Norte, UE, Australia | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción de Grados de Ultra-Dureza

Los meticulosos protocolos de temple y revenido, la incorporación de cromo y molibdeno durante la aleación, y las rigurosas inspecciones post-tratamiento han elevado los costos unitarios de ciertos productos. En 2025, SSAB destinó un presupuesto sustancial para modernizar su Horno de Arco Eléctrico (EAF) de Oxelösund con el objetivo de mantener su capacidad premium. Al mismo tiempo, el aumento de los precios de la energía en la Unión Europea ha ajustado los márgenes de las plantas siderúrgicas, limitando la flexibilidad de descuento para las placas HB 550 y HB 600.

Flexibilidad Limitada de Fabricación y Soldadura en Grados HB Superiores a 500

Los pequeños talleres de trabajo se enfrentan a las complejidades del precalentamiento y la soldadura entre pasadas, especialmente cuando se trabaja con grados ultra-duros. Los ensayos validados por pares revelan que, aunque las juntas de revestimiento multipasada presentan una resistencia a la abrasión notablemente superior a la de Hardox 400, requieren rellenos especializados y una rigurosa gestión del hidrógeno. Estos obstáculos técnicos frenan una mayor aceptación en el mercado, especialmente en las economías emergentes que enfrentan escasez de soldadores calificados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Grados Ultra-Duros Ganan Terreno a Medida que las Minas Apuntan a Intervalos más Largos

HB 450, que se proyecta que represente el 34,39% de los ingresos de 2025, consolida su posición como actor clave en las aplicaciones de minería y carrocerías de volteo. El mercado de placas de acero resistentes al desgaste por abrasión, particularmente aquellas con grados HB superiores a 500, está preparado para un crecimiento sólido a una CAGR del 10,47% durante el período de pronóstico de 2026–2031. Este crecimiento se atribuye a las minas que adoptan revestimientos más duros y delgados que optimizan las cargas útiles de los camiones sin comprometer la durabilidad. En marzo de 2026, SSAB presentó Hardox HiAce, una innovación que combina la dureza de HB 450 con resistencia a la corrosión de hasta 400 grados Celsius. Este avance abre las puertas a aplicaciones más amplias, como enfriadores de cemento y contenedores de manejo de residuos.

Los grados ultra-duros se están beneficiando de los análisis de gemelos digitales, que confirman que los intervalos de servicio más largos pueden compensar los costos premium de estas placas. Sin embargo, persisten los desafíos: las complejidades en la soldadura y los mayores recargos por aleación generan una brecha de precio notable en comparación con HB 400. Las plantas siderúrgicas que operan bajo los estándares de química IS 18809:2024 se enfrentan al reto de equilibrar los valores de boro y carbono equivalente para garantizar la tenacidad. Este desafío requiere inversiones en equipos de temple en línea y herramientas de inspección automatizadas. Aun así, los contratistas mineros están cosechando los beneficios. Al cambiar a Hardox 500 Tuf, las carrocerías de camiones han reducido más de 500 kilogramos, lo que se traduce en ahorros significativos de combustible. Esto no solo fortalece el argumento del costo de propiedad, sino que también impulsa la confianza en el crecimiento del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Cliente: Los OEMs se Aceleran a Medida que se Profundizan las Asociaciones de Co-Ingeniería

En 2025, los distribuidores representaron el 48,47% de los ingresos globales, lo que subraya la naturaleza fragmentada del mercado de posventa, donde las decisiones rápidas son cruciales. Mientras tanto, la participación de mercado de las compras directas de OEMs de placas de acero resistentes al desgaste por abrasión está aumentando, con los OEMs creciendo a una CAGR del 9,66% en el período de pronóstico de 2026-2031. Este crecimiento se atribuye a que los fabricantes de equipos incorporan cada vez más la selección de placas en sus simulaciones estructurales y evaluaciones de carbono del ciclo de vida. Un testimonio de este cambio es el acuerdo que asegura una cadena de suministro de planta a línea para todos los camiones que debutan en 2027.

La influencia de los OEMs se ve reforzada por las redes de servicio propias de las plantas siderúrgicas. La cadena de 550 miembros Hardox Wearparts de SSAB entrega kits al día siguiente, ayudando a los OEMs a eliminar el inventario de reserva y simplificando el seguimiento de garantías. Si bien los distribuidores seguirán desempeñando un papel en la atención de emergencias de reparación y pedidos de pequeños lotes, su importancia está disminuyendo. Este declive es evidente a medida que las plantas siderúrgicas y los constructores comparten cada vez más la propiedad de los datos de desarrollo, las interfaces de software y los diagnósticos de rendimiento.

Por Industria de Usuario Final: El Reciclaje Surge a Medida que los Flujos de Residuos Electrónicos se Endurecen

En 2025, la minería, respaldada por aprobaciones para proyectos de cobre y litio, emergió como el consumidor dominante, representando el 41,65% del mercado. Mientras tanto, la industria del reciclaje ha avanzado con fuerza, con una sólida CAGR del 10,97% proyectada para el período 2026-2031. Este crecimiento se atribuye a las instalaciones que están modernizando las trituradoras para manejar carcasas de baterías compactas y aleaciones automotrices de alta resistencia. Los operadores que aprovechan los análisis predictivos de desgaste para sincronizar el mantenimiento con las rutas de recolección urbana ahora están evitando los tiempos de inactividad a mitad de ciclo al pasar directamente a HB 500 o HB 550.

Los sectores de canteras y cemento, aunque estables, se encuentran en una fase madura, optando por ciclos de reemplazo de placas medianas para trituradoras y transportadores de clínker en lugar de buscar expansión. En el segmento de equipos de construcción, las excavadoras y minicargadoras se han beneficiado de las inversiones en infraestructura en India y la región de Asia-Pacífico. Sin embargo, las regulaciones de peso están obligando a los fabricantes a cambiar su enfoque de HB 400 a 20 mm a HB 500 a 12 mm. Este cambio, aunque modera el crecimiento, ha demostrado ser ventajoso en términos de valor agregado para las plantas siderúrgicas.

Por Espesor y Formato de Placa: Las Placas Delgadas Ganan Terreno a Medida que el Corte por Láser Permite Diseños de Precisión

En 2025, las placas medianas, con medidas entre 10 mm y 40 mm, generaron el 62,02% de los ingresos totales, destacando su uso predominante en contenedores de camiones y cubos de cargadoras. Por otro lado, se proyecta que las placas delgadas, con medidas de hasta 10 mm, experimenten una sólida CAGR del 10,95% durante el período de pronóstico de 2026–2031. Este crecimiento anticipado se debe en gran medida a los avances en los sistemas de láser de fibra. Estas innovaciones permiten a los fabricantes producir cartelas y tiras de desgaste intrincadas para cosechadoras agrícolas, eliminando la necesidad de mecanizado secundario. Además, el mercado de calibres delgados de placas de acero resistentes al desgaste por abrasión está en auge. Los Fabricantes de Equipos Originales (OEMs) ahora están logrando una combinación óptima de durabilidad y peso reducido al combinar la dureza HB 500 con un espesor de 6–8 mm, una combinación que era inalcanzable hace una década.

Las placas gruesas, aquellas que superan los 40 mm, están diseñadas para usos especializados como mandíbulas de trituradoras y revestimientos de molinos. Aquí, la demanda de máxima energía de impacto requiere una masa sustancial. Las placas laminadas en una sola pasada tienen un límite establecido en 120 mm. Esta estipulación ha resultado en una concentración de la oferta entre las plantas siderúrgicas equipadas con trenes de placa pesada y líneas de temple multizona. Además, las primas de precio persisten, impulsadas por la disponibilidad limitada de ranuras de laminación y la necesidad de prensas hidráulicas de alta energía durante el proceso de fabricación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, la región de Asia-Pacífico concentró una participación dominante del 58,53% de los ingresos globales y está proyectada para superar a todas las demás regiones con una CAGR del 9,49% durante el período de pronóstico de 2026–2031. El estándar GB/T 24186-2022 de China se ha convertido en la piedra angular para las licitaciones de OEMs domésticos, reduciendo significativamente la dependencia del país de las importaciones. Al mismo tiempo, el estándar IS 18809:2024 de India está armonizando la producción local con los estándares internacionales, permitiendo a los equipos de adquisición de "Make in India" acortar los plazos de entrega. ArcelorMittal Nippon Steel India está en camino de expandir su capacidad para 2030, garantizando un suministro constante de placas planas para satisfacer las demandas de los mercados doméstico y de exportación, particularmente para excavadoras y volquetes.

América del Norte, aunque no es el actor dominante, está capitalizando las inversiones mineras, especialmente en iniciativas de metales para baterías en Nevada y Ontario. Destacando un esfuerzo de localización impulsado por políticas, el gobierno canadiense ha otorgado a Titus Steel un subsidio con el objetivo de fortalecer las cadenas de suministro frente a las interrupciones del transporte marítimo. En los Estados Unidos, los fabricantes de equipos están pivotando hacia placas de bajo carbono, un cambio influenciado por las reglas de adquisición estatal que adoptan la contabilidad de Alcance 3. Esta transición allana el camino para las entregas de SSAB Zero, que están programadas para ser alojadas en un nuevo depósito en Iowa.

La trayectoria de crecimiento de Europa puede estar estabilizándose en dígitos medios únicos, pero mantiene precios premium, en parte debido a los recargos medioambientales. Los próximos proyectos de SSAB, como la puesta en marcha del Horno de Arco Eléctrico (EAF) de Oxelösund y la mini-planta de Luleå, están preparados para realizar recortes significativos en las emisiones de Alcance 1 durante la próxima década. Esto posiciona el tonelaje europeo como una opción preferida para los OEMs de automoción y construcción que priorizan el contenido de bajo carbono verificado. Además, los estados miembros de la OTAN están aumentando su demanda de productos especiales, especialmente en modernizaciones de defensa como las placas de suelo de vehículos blindados.

Si bien América del Sur y Oriente Medio y África mantienen participaciones de mercado modestas, ambas regiones están experimentando sólidas tasas de crecimiento de dígitos medios únicos. Esta expansión está impulsada principalmente por las ampliaciones de minas de cobre a cielo abierto en Chile y Perú, junto con ambiciosos megaproyectos de infraestructura a lo largo de la costa saudita del Mar Rojo. La moderna planta de placas de Baosteel en Ras Al-Khair, que utiliza reducción directa de hierro (DRI) con gas natural rentable, está destinada a convertirse en un proveedor clave de placas para las minas y astilleros de la región MENA. Esta producción localizada no solo simplifica la adquisición para los contratistas mineros del Golfo, sino que también alivia los desafíos de flete asociados al transporte de placas pesadas.

Las tensiones comerciales siguen siendo una amenaza latente. En una postura proactiva, POSCO está realizando inversiones sustanciales en activos aguas abajo en los Estados Unidos e India, posicionándose estratégicamente para contrarrestar posibles aranceles de importación elevados en América del Norte. Estos movimientos estratégicos, combinados con regulaciones específicas por región e inversiones en capacidad, subrayan las intrincadas dinámicas que dan forma al mercado de placas de acero resistentes al desgaste por abrasión.

Panorama Competitivo

El mercado de placas de acero resistentes al desgaste por abrasión está moderadamente consolidado. Ingresar al mercado resulta ser un desafío; establecer una línea de temple requiere inversiones considerables, y el conocimiento metalúrgico a menudo está protegido por secretos comerciales. Sin embargo, las plantas siderúrgicas de nivel 2 de China están elevando su calidad, fabricando placas de la serie NM de marca privada conforme a los estándares GB/T 24186-2022. Estas placas con precios competitivos desafían las importaciones en la ASEAN y África. En consecuencia, el panorama competitivo se desplaza del mero tonelaje a una gama más amplia de servicios y credenciales de emisiones. Las plantas siderúrgicas que no pueden financiar las transiciones a Horno de Arco Eléctrico (EAF) corren el riesgo de reducir sus márgenes a medida que los compradores se inclinan hacia las alternativas de bajo carbono.

Líderes de la Industria de Placas de Acero Resistentes al Desgaste por Abrasión

-

SSAB

-

ArcelorMittal

-

NLMK Group

-

AG der Dillinger Hüttenwerke

-

JFE Steel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: SSAB inauguró un centro de servicio de acero en Bombay para suministrar piezas y componentes avanzados fabricados con grados Hardox y Strenx, reforzando las capacidades aguas abajo en India.

- Enero de 2026: Bisalloy Steel Group amplió su red de distribución en Europa Central y Oriental para satisfacer la creciente demanda de placa de acero en proyectos de defensa y minería.

Alcance del Informe del Mercado Global de Placas de Acero Resistentes al Desgaste por Abrasión

Las Placas de Acero Resistentes al Desgaste por Abrasión son placas de acero aleado de alto carbono fabricadas mediante procesos de temple y revenido. Estas placas están diseñadas para ofrecer una resistencia excepcional al desgaste por deslizamiento, alta presión superficial y materiales abrasivos. Definidas por su Dureza Brinell (HB/HBW), están disponibles en grados estándar como 400, 450 y 500, así como en grados ultra-altos que superan 500, lo que las hace adecuadas para extender la vida útil de la maquinaria en aplicaciones exigentes.

El mercado está segmentado por tipo de producto, tipo de cliente, industria de usuario final, espesor y formato de placa, y geografía. Por tipo de producto, el mercado está segmentado en HB 400, HB 450, HB 500 y grados HB superiores a 500. Por tipo de cliente, el mercado está segmentado en OEMs, distribuidores, contratistas de mantenimiento y otros tipos de clientes. Por industria de usuario final, el mercado está segmentado en minería, canteras, industria del cemento, construcción, reciclaje y otras industrias. Por espesor de placa, el mercado está segmentado en placas delgadas (≤10 mm), placas medianas (10-40 mm) y placas gruesas (más de 40 mm). El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del valor (USD).

| HB 400 |

| HB 450 |

| HB 500 |

| Grados HB superiores a 500 |

| OEMs |

| Distribuidores |

| Contratistas de Mantenimiento |

| Otros Tipos de Clientes |

| Minería |

| Canteras |

| Industria del Cemento |

| Construcción |

| Industria del Reciclaje |

| Otras Industrias de Usuario Final |

| Placas Delgadas (≤10 mm) |

| Placas Medianas (10-40 mm) |

| Placas Gruesas (más de 40 mm) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | HB 400 | |

| HB 450 | ||

| HB 500 | ||

| Grados HB superiores a 500 | ||

| Por Tipo de Cliente | OEMs | |

| Distribuidores | ||

| Contratistas de Mantenimiento | ||

| Otros Tipos de Clientes | ||

| Por Industria de Usuario Final | Minería | |

| Canteras | ||

| Industria del Cemento | ||

| Construcción | ||

| Industria del Reciclaje | ||

| Otras Industrias de Usuario Final | ||

| Por Espesor de Placa | Placas Delgadas (≤10 mm) | |

| Placas Medianas (10-40 mm) | ||

| Placas Gruesas (más de 40 mm) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector de placas de acero resistentes al desgaste por abrasión en 2031?

Se proyecta que alcance USD 7,62 mil millones en 2031, creciendo a una CAGR del 8,82% desde USD 5,00 mil millones en 2026.

¿Qué grado de dureza se está expandiendo más rápidamente?

Las placas por encima de HB 500 están proyectadas para registrar la CAGR más rápida del 10,47% de 2026 a 2031, a medida que las minas actualizan a revestimientos ultra-duros.

¿Por qué las plantas de reciclaje están migrando a placas de mayor dureza?

Los flujos más duros de residuos electrónicos y carcasas de baterías aceleran el desgaste, por lo que los operadores especifican HB 500–550 para reducir el tiempo de inactividad, respaldando una CAGR del 10,97% en el período de 2026 a 2031 en la demanda de reciclaje.

¿Qué papel desempeñarán los OEMs en la demanda futura de placas?

Se espera que los fabricantes de equipos que integran la elección de placas en el diseño temprano impulsen las compras directas a una CAGR del 9,66% en el período de 2026 a 2031, superando gradualmente las ventas impulsadas por distribuidores.

¿Cómo afectan los nuevos estándares de seguridad a las decisiones de abastecimiento?

IS 18809:2024 y GB/T 24186-2022 elevan los requisitos de dureza y trazabilidad, empujando a los compradores hacia plantas siderúrgicas domésticas certificadas en Asia-Pacífico.

Última actualización de la página el: