Taille et part du marché des plaques en acier résistantes à l'usure par abrasion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5 Milliards de dollars |

| Taille du Marché (2031) | 7.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des plaques en acier résistantes à l'usure par abrasion par Mordor Intelligence

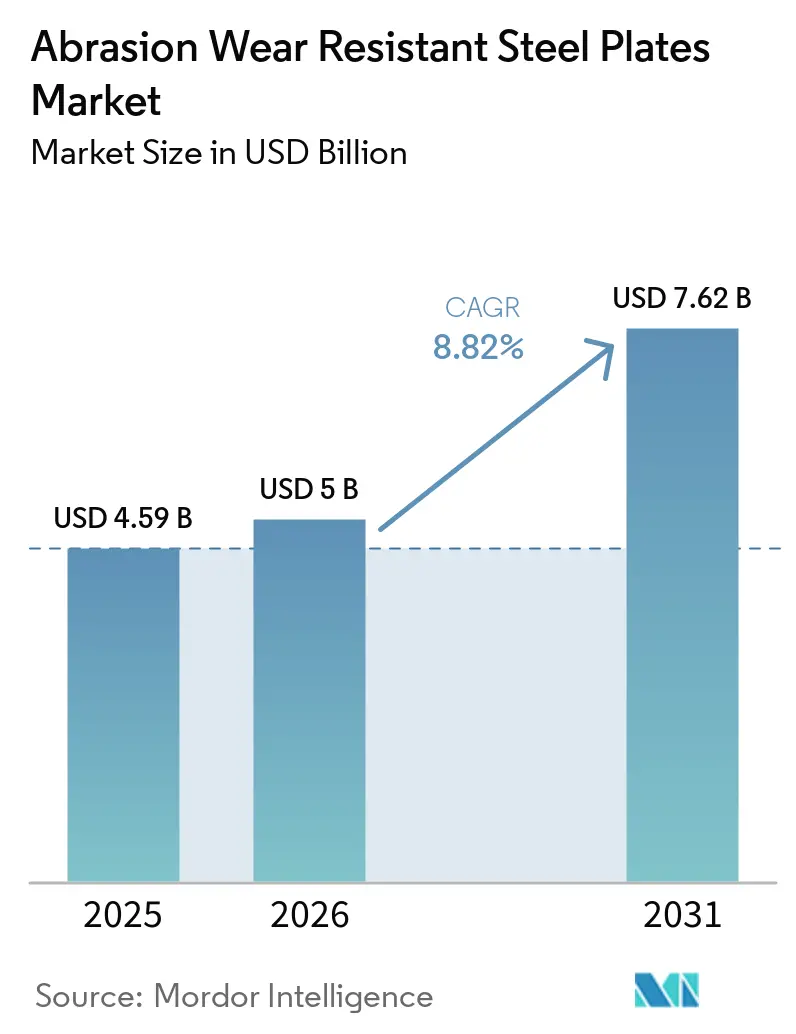

La taille du marché des plaques en acier résistantes à l'usure par abrasion est projetée à 4,59 milliards USD en 2025, 5 milliards USD en 2026, et devrait atteindre 7,62 milliards USD d'ici 2031, avec un CAGR de 8,82 % de 2026 à 2031. Les secteurs minier et de la construction font monter les prix de vente moyens et accélèrent les expansions de capacité, grâce à une forte demande, des normes de sécurité unifiées et l'orientation des aciéristes vers des produits plats de qualité supérieure. La région Asie-Pacifique, portée par le plan de relance infrastructurel de la Chine et l'initiative indienne « Make in India » favorisant les nuances de la série ISAR certifiées localement, se trouve en première ligne. Les équipementiers intègrent désormais la sélection des plaques d'usure dès la phase de conception afin de réduire les coûts du cycle de vie. Parallèlement, des aciéries telles que SSAB, POSCO et Baosteel investissent massivement dans des centres de service en aval et nouent des partenariats de co-ingénierie, renforçant ainsi la fidélité à la marque. L'analytique par jumeaux numériques et les flottes équipées de capteurs ont facilité le passage de plannings de remplacement basés sur le temps à des plannings prédictifs, avec un accent marqué sur les nuances ultra-dures dépassant HB 500. Par ailleurs, les premiers adoptants utilisent des conversions de fours à arc électrique et des stratégies d'approvisionnement en ferraille, leur permettant d'obtenir des primes de prix sur les plaques à faible teneur en carbone, notamment à la lumière du reporting obligatoire de portée 3 dans l'Union européenne et dans plusieurs États américains.

Principaux enseignements du rapport

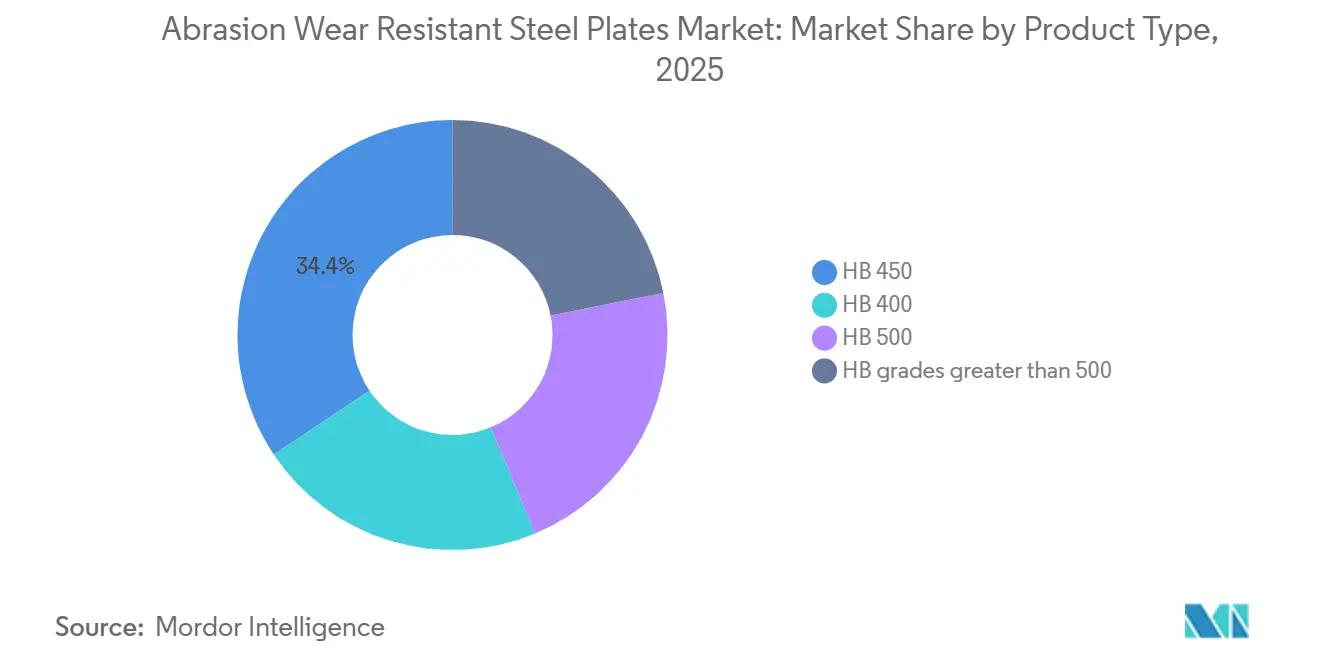

- Par type de produit, HB 450 a capté 34,39 % de la part de marché des plaques en acier résistantes à l'usure par abrasion en 2025, tandis que les nuances HB supérieures à 500 devraient afficher le CAGR le plus rapide, soit 10,47 %, de 2026 à 2031.

- Par type de client, les distributeurs détenaient 48,47 % de part en 2025 ; les achats des équipementiers devraient progresser à un CAGR de 9,66 % entre 2026 et 2031.

- Par secteur d'utilisation finale, les mines ont généré 41,65 % de la demande en 2025, tandis que le segment du recyclage devrait croître à un CAGR de 10,97 % entre 2026 et 2031.

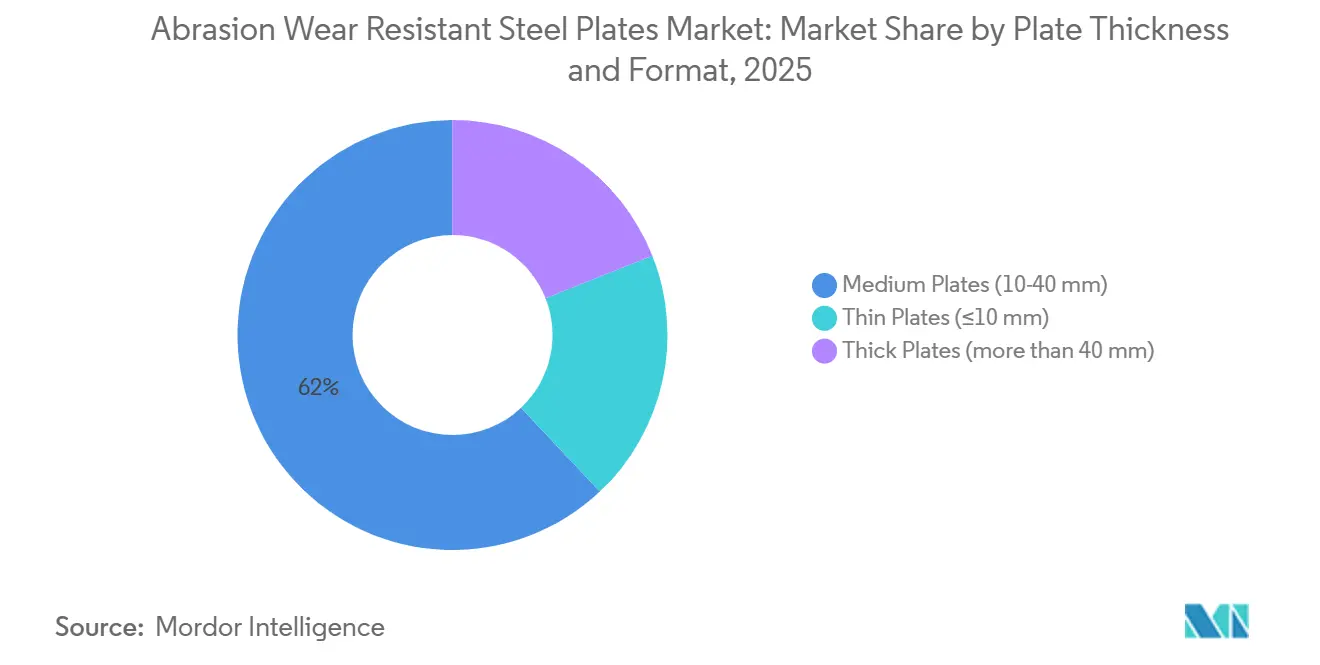

- Par épaisseur de plaque, les plaques moyennes (10–40 mm) ont représenté 62,02 % du chiffre d'affaires 2025, tandis que les plaques minces (≤10 mm) sont en passe d'atteindre un CAGR de 10,95 % entre 2026 et 2031.

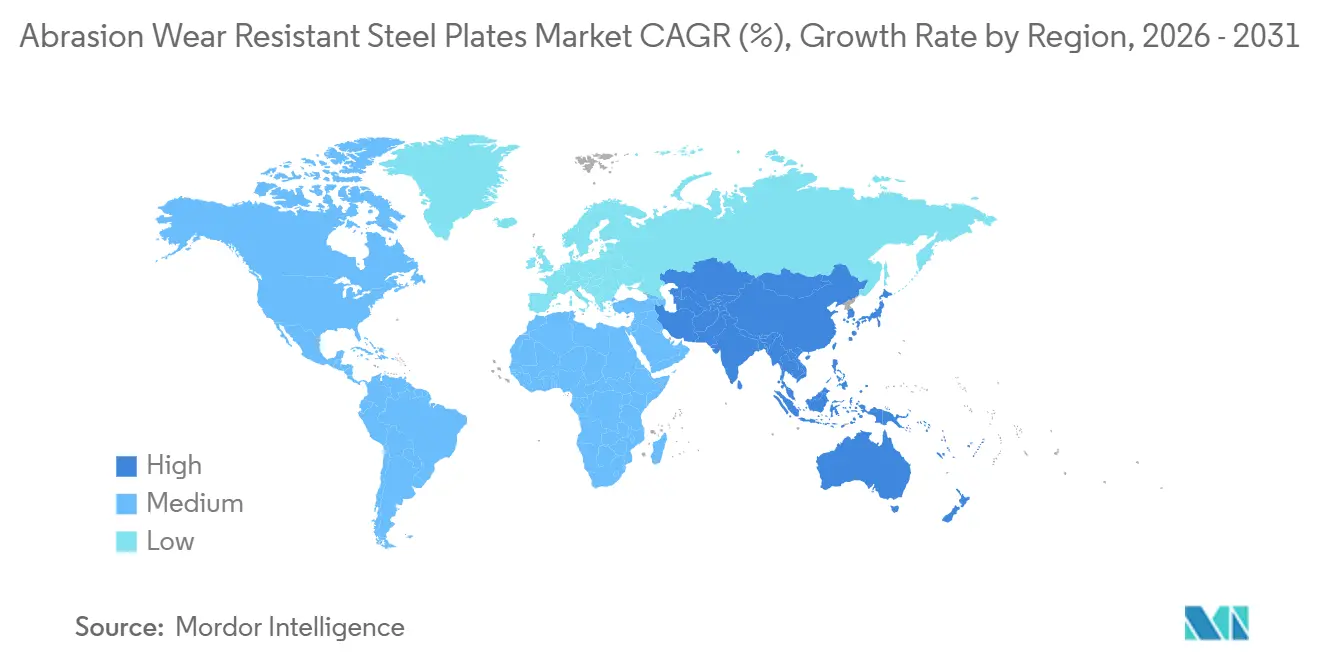

- Par géographie, l'Asie-Pacifique a représenté 58,53 % du chiffre d'affaires 2025 et devrait croître à un CAGR de 9,49 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des plaques en acier résistantes à l'usure par abrasion

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des secteurs minier et de la construction | +2.8% | Mondial, avec l'Asie-Pacifique comme cœur et des retombées vers l'Amérique du Sud et l'Afrique et Moyen-Orient | Moyen terme (2–4 ans) |

| Expansion des normes de sécurité et d'usure imposées par la réglementation | +1.5% | Amérique du Nord, UE, Inde (IS 18809:2024), Chine (GB/T 24186-2022) | Long terme (≥4 ans) |

| Incitations à la localisation des chaînes d'approvisionnement dans les pôles d'équipements lourds | +1.2% | Inde, ASEAN, Mexique, Arabie Saoudite | Moyen terme (2–4 ans) |

| Demande d'économie circulaire pour les matières premières de plaques d'usure recyclées | +0.9% | UE, Amérique du Nord, Japon | Long terme (≥4 ans) |

| Jumeaux numériques permettant l'optimisation prédictive de l'usure | +0.7% | Mondial, adoption précoce dans les flottes minières d'Amérique du Nord et d'UE | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des secteurs minier et de la construction

De nouveaux projets dans les secteurs du cuivre, du lithium et des terres rares stimulent les commandes de bennes de camions-bennes, de revêtements et de composants de convoyeurs. Dans la région Asie-Pacifique, la production d'excavateurs et de chargeurs a fortement augmenté pour soutenir les initiatives de transport et d'infrastructure. Les équipementiers nord-américains adoptent des plaques à dureté plus élevée pour naviguer efficacement dans les contraintes réglementaires de poids. Dans un mouvement stratégique, ArcelorMittal Nippon Steel India a alloué des fonds pour tripler sa capacité, visant des livraisons domestiques plus rapides et une moindre dépendance aux importations. Les opérateurs miniers privilégient de plus en plus les nuances HB 500 et supérieures à 500. Cette préférence leur permet d'allonger les intervalles opérationnels sur des sites éloignés, où les coûts d'immobilisation dépassent significativement les primes sur les matériaux. En conséquence, cette tendance resserre non seulement l'offre de nuances ultra-dures, mais renforce également la stabilité des prix.

Expansion des normes de sécurité et d'usure imposées par la réglementation

IS 18809:2024 et GB/T 24186-2022 établissent de nouveaux repères en imposant des critères de dureté et de résilience aux chocs, en resserrant les spécifications des appels d'offres des équipementiers et en éliminant progressivement les anciens composants en acier doux. Les nouvelles réglementations sur la traçabilité ont introduit le marquage par numéro de coulée et les rapports d'essai certifiés, ce qui a réduit les risques de contrefaçon et orienté les commandes vers des aciéries à forte intensité capitalistique rigoureusement auditées[1]Convergence Steel, "IS 18809:2024 – Norme d'acier résistant à l'usure et à l'abrasion," convergencesteel.com. Les agences de sécurité aux États-Unis et dans l'Union européenne ont mis à jour les directives relatives aux équipements, désignant HB 400 comme norme. En conséquence, les applications lourdes privilégient de plus en plus les variantes HB 450 et plus dures.

Incitations à la localisation des chaînes d'approvisionnement dans les pôles d'équipements lourds

Les gouvernements accordent des remises fiscales et des crédits de seuil de contenu pour les plaques fondues localement. Dans le but de réduire la dépendance aux importations, le Canada a accordé à Titus Steel une subvention en janvier 2026 pour un nouvel entrepôt en Ontario[2]Titus Steel, "Le gouvernement du Canada investit pour aider à renforcer l'avantage de Titus Steel," titussteel.com. Parallèlement, le protocole d'accord de POSCO avec Tata Daewoo aligne la conception des matériaux et la logistique pour accélérer les cycles de développement. Cette démarche témoigne d'une tendance plus large où les équipementiers privilégient de plus en plus les partenariats avec des fournisseurs d'acier régionaux.

Demande d'économie circulaire pour les matières premières de plaques d'usure recyclées

SSAB Zero, un acier vert fabriqué à partir de ferraille et alimenté par une énergie sans combustibles fossiles, devrait atteindre des volumes d'expédition significatifs. Cet acier respectueux de l'environnement a déjà été intégré dans le programme en boucle fermée de Volvo Cars et dans les godets miniers de Sandvik. À mesure que les équipementiers intensifient leurs engagements climatiques, ils augmentent les primes pour les nuances de plaques à teneur en carbone quasi nulle. En conséquence, les aciéries se concentrent sur des flux de ferraille de plus haute pureté et orientent leurs investissements vers la technologie des fours à arc électrique.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés des nuances ultra-dures | -1.4% | Mondial, aigu dans les régions à coûts énergétiques élevés (UE, Japon) | Court terme (≤2 ans) |

| Flexibilité limitée de fabrication et de soudage pour les nuances HB supérieures à 500 | -0.8% | Mondial, affectant particulièrement les petits fabricants dans les marchés émergents | Moyen terme (2–4 ans) |

| Pénurie de soudeurs qualifiés pour les alliages résistants à l'usure | -0.6% | Amérique du Nord, UE, Australie | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés des nuances ultra-dures

Les protocoles minutieux de trempe et de revenu, l'incorporation de chrome et de molybdène lors de l'alliage, et les inspections rigoureuses après traitement ont fait monter les coûts unitaires de certains produits. En 2025, SSAB a consacré un budget substantiel à la modernisation de son four à arc électrique d'Oxelösund dans le but de maintenir sa capacité premium. Dans le même temps, la hausse des prix de l'énergie dans l'Union européenne a resserré les marges des aciéries, limitant la flexibilité de remise pour les plaques HB 550 et HB 600.

Flexibilité limitée de fabrication et de soudage pour les nuances HB supérieures à 500

Les petits ateliers de fabrication se débattent avec les subtilités du préchauffage et du soudage entre passes, en particulier lorsqu'ils traitent des nuances ultra-dures. Des essais validés par les pairs révèlent que, bien que les joints de rechargement multi-passes affichent une résistance à l'abrasion nettement supérieure à celle de Hardox 400, ils exigent des consommables spécialisés et une gestion rigoureuse de l'hydrogène. Ces obstacles techniques freinent une acceptation plus large du marché, en particulier dans les économies émergentes aux prises avec une pénurie de soudeurs qualifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les nuances ultra-dures progressent à mesure que les mines visent des intervalles plus longs

HB 450, qui devrait représenter 34,39 % du chiffre d'affaires 2025, s'impose comme un acteur clé dans les applications minières et de bennes. Le marché des plaques en acier résistantes à l'usure par abrasion, en particulier celles dont les nuances HB dépassent 500, est prêt pour une croissance robuste à un CAGR de 10,47 % pendant la période de prévision 2026–2031. Cette croissance est attribuée aux mines qui adoptent des revêtements plus durs et plus minces optimisant les charges utiles des camions sans compromettre la durabilité. En mars 2026, SSAB a dévoilé Hardox HiAce, une innovation qui combine la dureté HB 450 avec une résistance à la corrosion jusqu'à 400 degrés Celsius. Cette avancée ouvre la voie à des applications plus larges, telles que les refroidisseurs de ciment et les bennes de traitement des déchets.

Les nuances ultra-dures bénéficient de l'analytique par jumeaux numériques, qui confirme que des intervalles de service plus longs peuvent compenser les coûts premium de ces plaques. Cependant, des défis persistent : les complexités de soudage et les surcharges d'alliage accrues entraînent un écart de prix notable par rapport à HB 400. Les aciéries opérant selon les normes chimiques IS 18809:2024 peinent à équilibrer les valeurs de bore et d'équivalent carbone pour garantir la ténacité. Ce défi nécessite des investissements dans des équipements de trempe en ligne et des outils d'inspection automatisés. Néanmoins, les entrepreneurs miniers en récoltent les fruits. En passant à Hardox 500 Tuf, les bennes de camions ont perdu plus de 500 kilogrammes, se traduisant par des économies de carburant significatives. Cela renforce non seulement l'argument du coût de possession, mais stimule également la confiance dans la croissance du segment.

Par type de client : les équipementiers s'accélèrent à mesure que les partenariats de co-ingénierie s'approfondissent

En 2025, les distributeurs représentaient 48,47 % du chiffre d'affaires mondial, soulignant la nature fragmentée du marché de l'après-vente, où des décisions rapides sont cruciales. Parallèlement, la part de marché des achats directs des équipementiers en plaques en acier résistantes à l'usure par abrasion augmente, les équipementiers progressant à un CAGR de 9,66 % pendant la période de prévision 2026-2031. Cette croissance est attribuée aux constructeurs d'équipements qui intègrent de plus en plus la sélection des plaques dans leurs simulations structurelles et leurs évaluations du carbone sur le cycle de vie. Un témoignage de ce changement est l'accord qui sécurise une chaîne d'approvisionnement de l'aciérie à la ligne de production pour tous les camions lancés en 2027.

L'influence des équipementiers est renforcée par les réseaux de service détenus par les aciéries. La chaîne Hardox Wearparts de SSAB, forte de 550 membres, livre des kits le lendemain, aidant les équipementiers à éliminer les stocks tampons et à simplifier le suivi des garanties. Bien que les distributeurs continueront à jouer un rôle dans la gestion des urgences de réparation et des commandes en petites quantités, leur importance diminue. Ce déclin est évident à mesure que les aciéries et les constructeurs partagent de plus en plus la propriété des données de développement, des interfaces logicielles et des diagnostics de performance.

Par secteur d'utilisation finale : le recyclage progresse à mesure que les flux de déchets électroniques se durcissent

En 2025, les mines, soutenues par les approbations de projets de cuivre et de lithium, ont émergé comme le consommateur dominant, représentant 41,65 % du marché. Pendant ce temps, le secteur du recyclage a bondi en avant, avec un CAGR robuste de 10,97 % projeté pour la période 2026-2031. Cette croissance est attribuée aux installations qui modernisent leurs déchiqueteurs pour traiter les boîtiers de batteries compacts et les alliages automobiles à haute résistance. Les opérateurs qui utilisent l'analytique prédictive de l'usure pour synchroniser la maintenance avec les itinéraires de collecte urbaine contournent désormais les temps d'arrêt en milieu de cycle en passant directement à HB 500 ou HB 550.

Les secteurs des carrières et du ciment, bien que stables, sont dans une phase mature, optant pour des cycles de remplacement de plaques moyennes pour les concasseurs et les convoyeurs de clinker plutôt que de poursuivre une expansion. Dans le segment des équipements de construction, les excavateurs et les chargeurs compacts ont bénéficié des investissements dans les infrastructures en Inde et dans la région Asie-Pacifique. Cependant, les réglementations sur le poids contraignent les fabricants à déplacer leur attention de HB 400 à 20 mm vers HB 500 à 12 mm. Ce changement, bien que modérant la croissance, s'est avéré avantageux en termes de valeur ajoutée pour les aciéries.

Par épaisseur et format de plaque : les plaques minces progressent à mesure que la découpe laser permet des conceptions de précision

En 2025, les plaques moyennes, mesurant entre 10 mm et 40 mm, ont généré 62,02 % du chiffre d'affaires total, soulignant leur utilisation répandue dans les bennes de camions et les godets de chargeurs. D'autre part, les plaques minces, d'une épaisseur allant jusqu'à 10 mm, devraient connaître un CAGR robuste de 10,95 % pendant la période de prévision 2026–2031. Cette croissance anticipée est largement due aux avancées des systèmes laser à fibre. Ces innovations permettent aux fabricants de produire des goussets complexes et des bandes d'usure pour les moissonneuses-batteuses agricoles, éliminant le besoin d'usinage secondaire. De plus, le marché des jauges minces de plaques en acier résistantes à l'usure par abrasion est en hausse. Les équipementiers atteignent désormais un mélange optimal de durabilité et de poids réduit en combinant une dureté HB 500 avec une épaisseur de 6–8 mm - une combinaison qui était hors de portée il y a dix ans.

Les plaques épaisses, celles dépassant 40 mm, sont adaptées à des utilisations spécialisées telles que les mâchoires de concasseurs et les revêtements de broyeurs. Ici, la demande d'énergie d'impact maximale nécessite une masse substantielle. Les plaques laminées en une seule passe ont un plafond fixé à 120 mm. Cette stipulation a entraîné une concentration de l'offre parmi les aciéries équipées de laminoirs à tôles fortes et de lignes de trempe multi-zones. De plus, les primes de prix persistent, tirées par la disponibilité limitée des créneaux de laminage et la nécessité de presses hydrauliques à haute énergie lors du processus de fabrication.

Analyse géographique

En 2025, la région Asie-Pacifique a représenté une part dominante de 58,53 % du chiffre d'affaires mondial et devrait surpasser toutes les autres régions avec un CAGR de 9,49 % projeté sur la période de prévision 2026–2031. La norme chinoise GB/T 24186-2022 est devenue la pierre angulaire des appels d'offres des équipementiers nationaux, réduisant considérablement la dépendance du pays aux importations. Parallèlement, la norme indienne IS 18809:2024 harmonise la production locale avec les références internationales, permettant aux équipes d'approvisionnement « Make in India » de raccourcir les délais de livraison. ArcelorMittal Nippon Steel India est en bonne voie pour étendre sa capacité d'ici 2030, assurant un approvisionnement régulier en plaques plates pour répondre aux demandes des marchés intérieur et d'exportation, notamment pour les excavateurs et les bennes basculantes.

L'Amérique du Nord, bien que n'étant pas le joueur dominant, capitalise sur les investissements miniers, notamment dans les initiatives de métaux pour batteries au Nevada et en Ontario. Soulignant un effort de localisation guidé par les politiques, le gouvernement canadien a accordé à Titus Steel une subvention visant à renforcer les chaînes d'approvisionnement contre les perturbations d'expédition. Aux États-Unis, les fabricants d'équipements se tournent vers des plaques à faible teneur en carbone, un changement influencé par les règles d'approvisionnement des États adoptant la comptabilité de portée 3. Cette transition ouvre la voie aux livraisons de SSAB Zero, qui doivent être hébergées dans un nouveau dépôt en Iowa.

La trajectoire de croissance de l'Europe peut se stabiliser à des chiffres moyens uniques, mais elle commande des prix premium, en partie en raison des surcharges environnementales. Les projets à venir de SSAB, tels que le démarrage du four à arc électrique d'Oxelösund et le mini-laminoir de Luleå, sont prêts à réduire significativement les émissions de portée 1 au cours de la prochaine décennie. Cela positionne le tonnage européen comme un choix privilégié pour les équipementiers automobiles et de construction qui accordent la priorité à une teneur en carbone vérifiée et faible. De plus, les États membres de l'OTAN intensifient leur demande de produits spéciaux, notamment dans les modernisations de défense telles que les plaques de plancher de véhicules blindés.

Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique maintiennent des parts de marché modestes, les deux régions connaissent des taux de croissance robustes à chiffres moyens uniques. Cette expansion est principalement alimentée par l'agrandissement des mines de cuivre à ciel ouvert au Chili et au Pérou, associé à d'ambitieux mégaprojets d'infrastructure le long de la côte saoudienne de la mer Rouge. Le laminoir à tôles fortes de pointe de Baosteel à Ras Al-Khair, utilisant du gaz naturel DRI à faible coût, est appelé à devenir un fournisseur clé de plaques pour les mines et les chantiers navals de la région Moyen-Orient et Afrique du Nord. Cette production localisée simplifie non seulement l'approvisionnement pour les entrepreneurs miniers du Golfe, mais atténue également les défis de fret liés au transport de plaques lourdes.

Les tensions commerciales restent une menace persistante. Dans une posture proactive, POSCO réalise des investissements substantiels dans des actifs en aval aux États-Unis et en Inde, se positionnant stratégiquement pour contrer de potentiels droits de douane élevés à l'importation en Amérique du Nord. Ces mouvements stratégiques, combinés aux réglementations spécifiques aux régions et aux investissements de capacité, soulignent les dynamiques complexes qui façonnent le marché des plaques en acier résistantes à l'usure par abrasion.

Paysage concurrentiel

Le marché des plaques en acier résistantes à l'usure par abrasion est modérément consolidé. Pénétrer le marché s'avère être un défi ; la mise en place d'une ligne de trempe nécessite des investissements considérables, et le savoir-faire métallurgique est souvent protégé par des secrets commerciaux. Néanmoins, les aciéries chinoises de niveau 2 élèvent leur qualité, fabriquant des plaques de série NM sous marque propre conformément aux normes GB/T 24186-2022. Ces plaques à prix compétitifs concurrencent les importations en ASEAN et en Afrique. Par conséquent, le paysage concurrentiel évolue du simple tonnage vers un éventail plus large de services et de références en matière d'émissions. Les aciéries incapables de financer des conversions vers les fours à arc électrique risquent de voir leurs marges se réduire à mesure que les acheteurs se tournent vers des alternatives à faible teneur en carbone.

Leaders du secteur des plaques en acier résistantes à l'usure par abrasion

-

SSAB

-

ArcelorMittal

-

NLMK Group

-

AG der Dillinger Hüttenwerke

-

JFE Steel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : SSAB a ouvert un centre de service sidérurgique à Mumbai pour fournir des pièces et des composants avancés fabriqués à partir des nuances Hardox et Strenx, renforçant les capacités en aval en Inde.

- Janvier 2026 : Bisalloy Steel Group a étendu son réseau de distribution en Europe centrale et orientale pour répondre à la demande croissante de plaques en acier dans les projets de défense et miniers.

Périmètre du rapport sur le marché mondial des plaques en acier résistantes à l'usure par abrasion

Les plaques en acier résistantes à l'usure par abrasion sont des plaques en acier allié à haute teneur en carbone fabriquées par des procédés de trempe et de revenu. Ces plaques sont conçues pour offrir une résistance exceptionnelle à l'usure par glissement, aux pressions de surface élevées et aux matériaux abrasifs. Définies par leur dureté Brinell (HB/HBW), elles sont disponibles dans des nuances standard telles que 400, 450 et 500, ainsi que dans des nuances ultra-élevées dépassant 500, les rendant adaptées à l'allongement de la durée de vie des machines dans des applications exigeantes.

Le marché est segmenté par type de produit, type de client, secteur d'utilisation finale, épaisseur et format de plaque, et géographie. Par type de produit, le marché est segmenté en HB 400, HB 450, HB 500 et nuances HB dépassant 500. Par type de client, le marché est segmenté en équipementiers, distributeurs, entrepreneurs de maintenance et autres types de clients. Par secteur d'utilisation finale, le marché est segmenté en mines, carrières, industrie cimentière, construction, recyclage et autres industries. Par épaisseur de plaque, le marché est segmenté en plaques minces (≤10 mm), plaques moyennes (10-40 mm) et plaques épaisses (plus de 40 mm). Le rapport couvre également la taille du marché et les prévisions pour le marché dans 18 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base de la valeur (USD).

| HB 400 |

| HB 450 |

| HB 500 |

| Nuances HB supérieures à 500 |

| Équipementiers |

| Distributeurs |

| Entrepreneurs de maintenance |

| Autres types de clients |

| Mines |

| Carrières |

| Industrie cimentière |

| Construction |

| Secteur du recyclage |

| Autres secteurs d'utilisation finale |

| Plaques minces (≤10 mm) |

| Plaques moyennes (10-40 mm) |

| Plaques épaisses (plus de 40 mm) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | HB 400 | |

| HB 450 | ||

| HB 500 | ||

| Nuances HB supérieures à 500 | ||

| Par type de client | Équipementiers | |

| Distributeurs | ||

| Entrepreneurs de maintenance | ||

| Autres types de clients | ||

| Par secteur d'utilisation finale | Mines | |

| Carrières | ||

| Industrie cimentière | ||

| Construction | ||

| Secteur du recyclage | ||

| Autres secteurs d'utilisation finale | ||

| Par épaisseur de plaque | Plaques minces (≤10 mm) | |

| Plaques moyennes (10-40 mm) | ||

| Plaques épaisses (plus de 40 mm) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du secteur des plaques en acier résistantes à l'usure par abrasion en 2031 ?

Il est projeté d'atteindre 7,62 milliards USD d'ici 2031, avec un CAGR de 8,82 % à partir de 5,00 milliards USD en 2026.

Quelle nuance de dureté se développe le plus rapidement ?

Les plaques au-dessus de HB 500 devraient afficher le CAGR le plus rapide, soit 10,47 %, de 2026 à 2031, à mesure que les mines passent à des revêtements ultra-durs.

Pourquoi les installations de recyclage se tournent-elles vers des plaques à dureté plus élevée ?

Des flux de déchets électroniques et des boîtiers de batteries plus résistants accélèrent l'usure, de sorte que les opérateurs spécifient HB 500–550 pour réduire les temps d'arrêt, soutenant un CAGR de 10,97 % sur la période 2026 à 2031 dans la demande de recyclage.

Quel rôle les équipementiers joueront-ils dans la demande future de plaques ?

Les constructeurs d'équipements intégrant le choix des plaques dès la conception initiale devraient augmenter les achats directs à un CAGR de 9,66 % sur la période 2026 à 2031, dépassant progressivement les ventes pilotées par les distributeurs.

Comment les nouvelles normes de sécurité affectent-elles les décisions d'approvisionnement ?

IS 18809:2024 et GB/T 24186-2022 relèvent les exigences de dureté et de traçabilité, poussant les acheteurs vers des aciéries nationales certifiées en Asie-Pacifique.

Dernière mise à jour de la page le: