耐摩耗鋼板市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

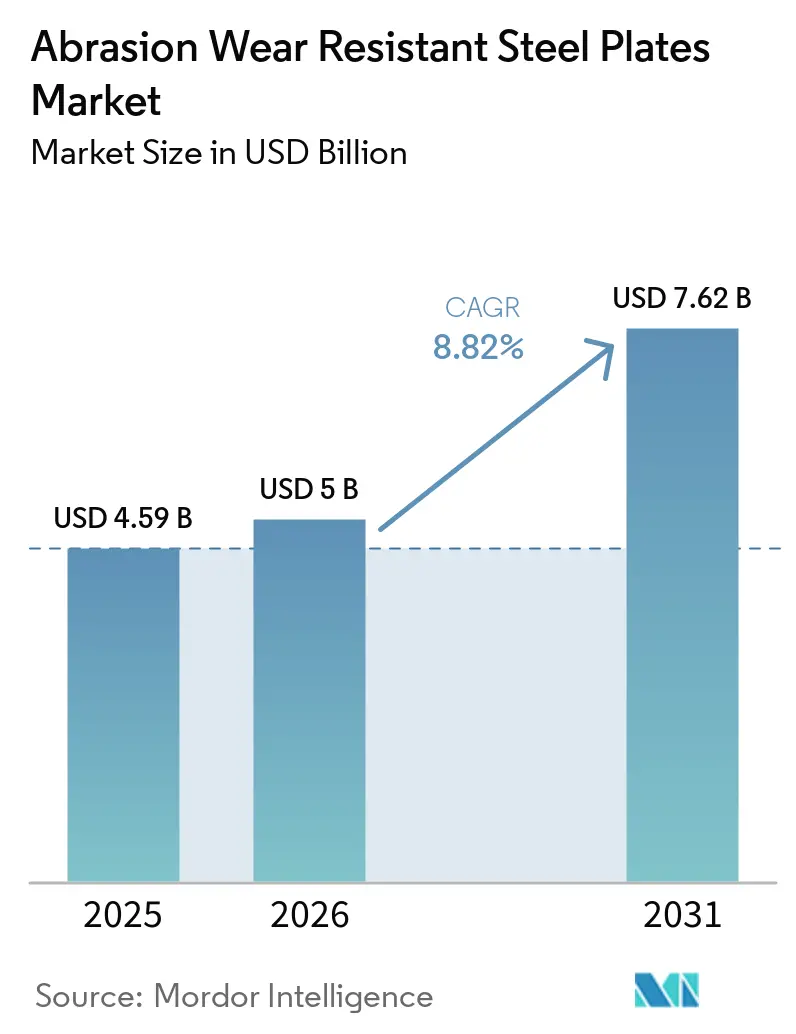

| 市場規模 (2026) | 5 十億米ドル |

| 市場規模 (2031) | 7.62 十億米ドル |

| 成長率 (2026 - 2031) | 8.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる耐摩耗鋼板市場分析

耐摩耗鋼板市場規模は、2025年に45億9,000万USD、2026年に50億USD、2031年までに76億2,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 8.82%で成長します。鉱業および建設セクターは、強い需要、統一された安全基準、および製鋼メーカーのプレミアムグレード平板製品へのシフトを背景に、平均販売価格の上昇と設備拡張の加速を牽引しています。中国のインフラ刺激策とインドの「メイク・イン・インディア」イニシアチブ(国内認証ISARシリーズグレードを優遇)を主導力とするアジア太平洋地域が最前線に立っています。OEM(相手先ブランド製造業者)は、ライフサイクルコスト削減のため、設計段階においてウェアプレートの選定を取り込むようになっています。一方、SSAB、POSCO、Baosteelなどの製鋼メーカーは、下流のサービスセンターへの積極的な投資と共同エンジニアリングパートナーシップの形成を通じて、ブランドロイヤルティを強化しています。デジタルツイン分析とセンサー搭載フリートにより、時間ベースから予知保全型の交換スケジュールへの移行が促進されており、HB 500を超える超硬グレードへの明確な重点化が見られます。さらに、早期採用者はEAF(電気アーク炉)転換とスクラップベースの原料戦略を活用しており、特に欧州連合および米国の複数の州における義務的なスコープ3報告を背景に、低炭素プレートに対して価格プレミアムを獲得できるようになっています。

主要レポートのポイント

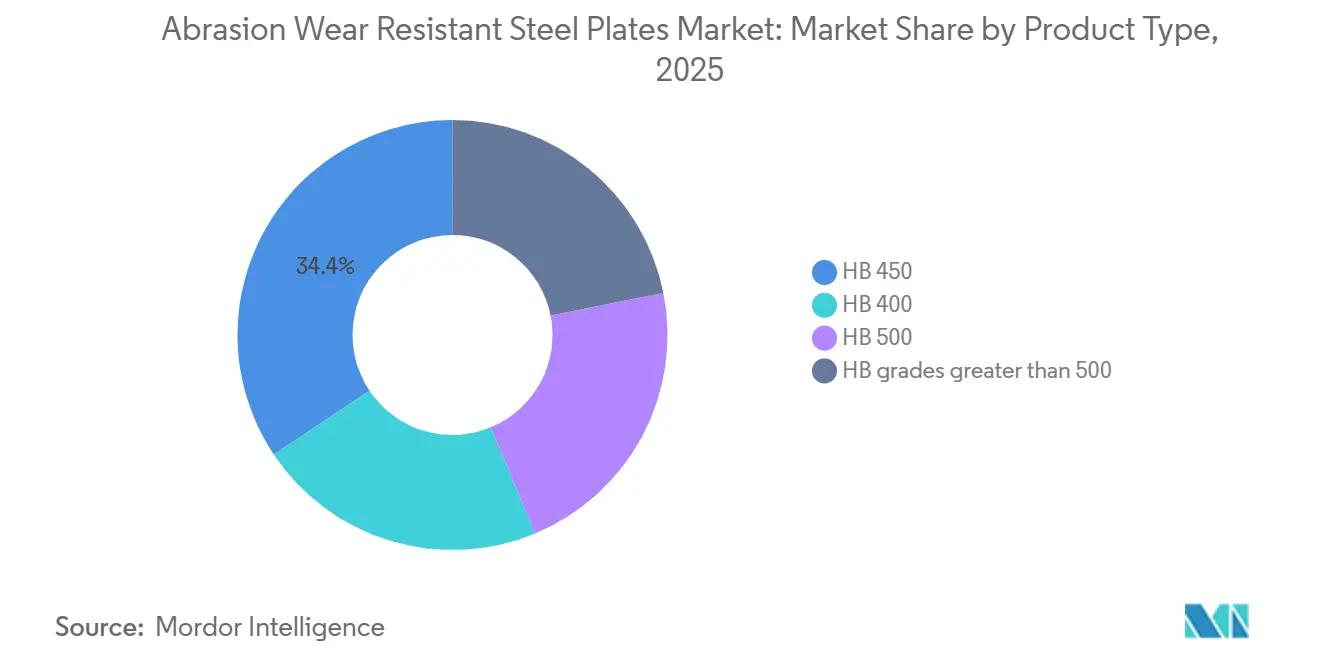

- 製品タイプ別では、HB 450が2025年の耐摩耗鋼板市場シェアの34.39%を占め、HB 500超のグレードは2026年から2031年にかけて最速のCAGR 10.47%を記録すると予測されています。

- 顧客タイプ別では、ディストリビューターが2025年に48.47%のシェアを保有し、OEM購入は2026年から2031年にかけてCAGR 9.66%で拡大すると予測されています。

- 最終ユーザー産業別では、鉱業が2025年に41.65%の需要を創出しましたが、リサイクルセグメントは2026年から2031年にかけてCAGR 10.97%で成長する見込みです。

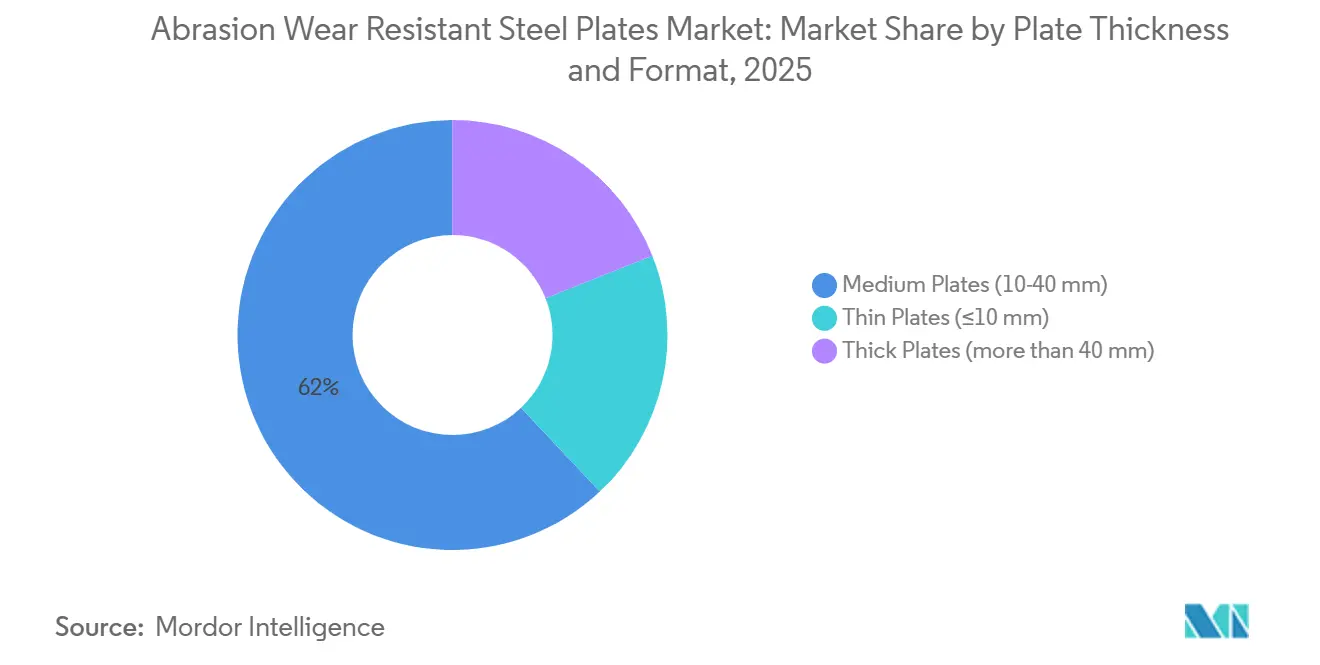

- 板厚別では、中板(10〜40 mm)が2025年の収益の62.02%を占め、薄板(≤10 mm)は2026年から2031年にかけてCAGR 10.95%を達成する軌道にあります。

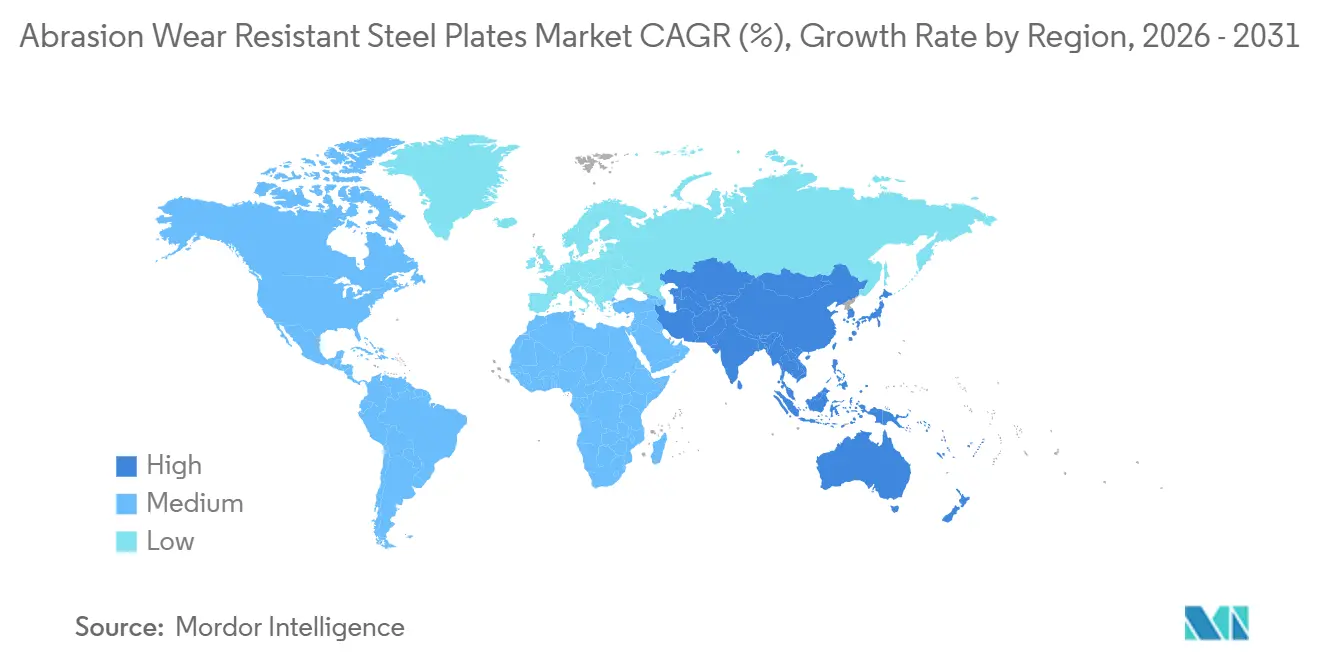

- 地域別では、アジア太平洋が2025年の収益の58.53%を占め、2026年から2031年にかけてCAGR 9.49%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の耐摩耗鋼板市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉱業および建設セクターからの需要増加 | +2.8% | アジア太平洋をコアとし、南米・中東アフリカへの波及を含むグローバル | 中期(2〜4年) |

| 規制主導の安全・摩耗基準の拡大 | +1.5% | 北米、EU、インド(IS 18809:2024)、中国(GB/T 24186-2022) | 長期(4年以上) |

| 重機ハブにおけるサプライチェーン現地化インセンティブ | +1.2% | インド、ASEAN、メキシコ、サウジアラビア | 中期(2〜4年) |

| リサイクルされたウェアプレート原料に対する循環経済需要 | +0.9% | EU、北米、日本 | 長期(4年以上) |

| 予知摩耗最適化を可能にするデジタルツイン | +0.7% | グローバル、北米・EU鉱業フリートでの早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鉱業および建設セクターからの需要増加

銅、リチウム、希土類セクターの新規プロジェクトが、ダンプトラックボディ、ライナー、コンベヤ部品への受注を押し上げています。アジア太平洋地域では、輸送およびインフラ整備を支援するため、掘削機やローダーの生産が急増しています。北米のOEMは、規制上の重量制限に効果的に対応するため、より高硬度のプレートを採用しています。戦略的な動きとして、ArcelorMittal Nippon Steel Indiaは設備能力を3倍にするための資金を確保し、内納期の短縮と輸入依存度の低減を目指しています。鉱業オペレーターはHB 500およびそれ以上のグレードをますます好むようになっています。この傾向により、ダウンタイムコストが材料プレミアムを大幅に上回る遠隔地での操業間隔を延長することが可能になります。その結果、この傾向は超硬グレードの供給をひっ迫させるだけでなく、価格安定性も強化しています。

規制主導の安全・摩耗基準の拡大

IS 18809:2024およびGB/T 24186-2022は、硬度および衝撃靭性基準を義務付け、OEM入札仕様を厳格化し、旧来の軟鋼部品を段階的に廃止することで新たなベンチマークを設定しました。トレーサビリティに関する新規制により、ヒートナンバーのスタンピングと認定試験報告書が導入され、偽造リスクが低減され、厳格に監査された高設備投資型プレートミルへの受注が誘導されました[1]Convergence Steel、「IS 18809:2024 – 耐摩耗鋼規格」、convergencesteel.com。米国および欧州連合の安全機関は設備ガイドラインを更新し、HB 400を標準として指定しました。その結果、重作業用途ではHB 450およびより硬いバリアントがますます好まれるようになっています。

重機ハブにおけるサプライチェーン現地化インセンティブ

各国政府は、国内で溶製されたプレートに対して税額控除および現地調達比率クレジットを提供しています。輸入依存度を低減するため、カナダは2026年1月にTitus Steelに対してオンタリオ州の新倉庫建設への補助金を交付しました[2]Titus Steel、「カナダ政府がTitus Steelの競争力強化を支援するために投資」、titussteel.com。一方、POSCOとTata Daewooの覚書は、材料設計と物流を連携させ、開発サイクルを加速させるものです。この動きは、OEMが地域の鉄鋼メーカーとのパートナーシップをますます優先するという広範なトレンドの証左となっています。

リサイクルされたウェアプレート原料に対する循環経済需要

スクラップを原料とし、化石燃料フリーエネルギーで製造されるグリーンスチールであるSSAB Zeroは、大幅な出荷量を達成すると予測されています。この環境に優しいスチールは、すでにVolvo CarsのクローズドループプログラムおよびSandvikの鉱業バケットに採用されています。OEM(相手先ブランド製造業者)が気候変動への取り組みを強化するにつれ、ニアゼロカーボンプレートグレードへのプレミアムが高まっています。その結果、製鋼メーカーは高純度スクラップフローに注力し、EAF(電気アーク炉)技術への投資を推進しています。

制約の影響分析*

| 制約 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超硬グレードの高い製造コスト | -1.4% | グローバル、特にエネルギーコストが高い地域(EU、日本)で深刻 | 短期(2年以内) |

| HB 500超グレードにおける加工・溶接の柔軟性の制限 | -0.8% | グローバル、特に新興市場の中小加工業者に影響 | 中期(2〜4年) |

| 耐摩耗合金向け熟練溶接工の不足 | -0.6% | 北米、EU、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超硬グレードの高い製造コスト

精密なクエンチ・アンド・テンパー処理、合金化時のクロムおよびモリブデンの添加、厳格な後処理検査が、特定製品の単位コストを押し上げています。2025年、SSABはプレミアム生産能力の維持を目的として、オクセルースンドのEAFのアップグレードに多額の予算を計上しました。同時に、欧州連合におけるエネルギー価格の上昇がミルのマージンを圧迫し、HB 550およびHB 600プレートの値引き余地を制限しています。

HB 500超グレードにおける加工・溶接の柔軟性の制限

中小の加工業者は、特に超硬グレードを扱う際の予熱およびパス間溶接の複雑さに苦慮しています。査読済みの試験結果によれば、多層オーバーレイ継手はHardox 400と比較して著しく優れた耐摩耗性を誇るものの、専用フィラーと厳格な水素管理が必要とされます。これらの技術的障壁は、特に熟練溶接工が不足している新興経済圏において、より広範な市場普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:鉱山が長期操業間隔を目指す中、超硬グレードが台頭

2025年の収益の34.39%を占めると予測されるHB 450は、鉱業およびダンプボディ用途における主要プレーヤーとしての地位を確立しています。HB 500超のグレードを含む耐摩耗鋼板市場は、2026〜2031年の予測期間においてCAGR 10.47%という力強い成長が見込まれています。この成長は、トラックのペイロードを耐久性を損なうことなく最適化する、より硬く薄いライナーを採用する鉱山によって牽引されています。2026年3月、SSABはHB 450の硬度と摂氏400度までの耐食性を兼ね備えたHardox HiAceを発表しました。この革新により、セメントクーラーや廃棄物処理ビンなど、より幅広い用途への扉が開かれます。

超硬グレードは、より長いサービス間隔がこれらのプレートのプレミアムコストを相殺できることを確認するデジタルツイン分析の恩恵を受けています。しかし、課題は依然として残っています。溶接の複雑さと合金サーチャージの増加により、HB 400と比較して顕著な価格差が生じています。IS 18809:2024の化学組成基準に基づいて操業するミルは、靭性を確保するためにホウ素と炭素当量のバランスを取ること苦慮しており、インラインクエンチ設備と自動検査ツールへの投資が必要となっています。それでも、鉱業請負業者は恩恵を享受しています。Hardox 500 Tufへの切り替えにより、トラックボディは500キログラム以上の軽量化を実現し、大幅な燃料節約につながっています。これにより、所有コストの論拠が強化されるとともに、セグメントの成長に対する信頼が高まっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

顧客タイプ別:共同エンジニアリングパートナーシップの深化によりOEMが加速

2025年、ディストリビューターは世界収益の48.47%を占め、迅速な意思決定が重要なアフターマーケットの分散した性質を浮き彫りにしました。一方、耐摩耗鋼板のOEM直接購入の市場シェアは増加しており、OEMは2026〜2031年の予測期間においてCAGR 9.66%で成長しています。この成長は、設備メーカーがプレート選定を構造シミュレーションおよびライフサイクル炭素評価に組み込むようになっていることに起因しています。このシフトの証左として、2027年にデビューするすべてのトラックに対してミルから生産ラインへのサプライチェーンを確保する契約が挙げられます。

OEMの影響力は、ミル直営のサービスネットワークによって強化されています。SSABの550社からなるHardox Wearpartsチェーンは翌日配送キットを提供し、OEMがバッファー在庫を排除し、保証追跡を簡素化するのを支援しています。ディストリビューターは修理緊急対応や小ロット注文において引き続き役割を果たしますが、その重要性は低下しています。この低下は、ミルとメーカーが開発データ、ソフトウェアインターフェース、パフォーマンス診断の所有権をますます共有するようになるにつれて明らかになっています。

最終ユーザー産業別:電子廃棄物ストリームの硬化によりリサイクルが急増

2025年、銅およびリチウムプロジェクトの承認に支えられた鉱業が市場の41.65%を占め、支配的な消費者として台頭しました。一方、リサイクル産業は急成長しており、2026〜2031年の期間においてCAGR 10.97%が予測されています。この成長は、コンパクトなバッテリーケーシングや高強度自動車合金を処理するためにシュレッダーを改造する施設に起因しています。予知摩耗分析を活用して都市収集ルートとメンテナンスを同期させるオペレーターは、HB 500またはHB 550に直接移行することで、サイクル中間のダウンタイムを回避しています。

採石業およびセメントセクターは安定しているものの成熟段階にあり、張を追求するのではなく、クラッシャーおよびクリンカーコンベヤ向けの中板の交換サイクルを選択しています。建設機械セグメントでは、掘削機やスキッドステアがインドおよびアジア太平洋地域のインフラ投資の恩恵を受けています。しかし、重量規制により、加工業者はHB 400の20 mmからHB 500の12 mmへの移行を余儀なくされています。このシフトは成長を緩やかにしているものの、ミルにとっての付加価値という点では有利であることが証明されています。

板厚・フォーマット別:レーザー切断が精密設計を可能にする中、薄板が台頭

2025年、10 mmから40 mmの中板が総収益の62.02%を生み出し、トラックビンやローダーバケットでの普及した使用を浮き彫りにしました。一方、10 mm以下の薄板は、2026〜2031年の予測期間においてCAGR 10.95%という力強い成長が見込まれています。この予測される成長は主に、ファイバーレーザーシステムの進歩によるものです。これらの革新により、加工業者は二次加工を必要とせずに、農業用コンバイン向けの複雑なガセットや摩耗ストリップを製造できるようになっています。さらに、耐摩耗鋼板の薄ゲージ市場は拡大しています。OEM(相手先ブランド製造業者)は現在、HB 500の硬度と6〜8 mmの板厚を組み合わせることで、耐久性と軽量化の最適なバランスを実現しています。これは10年前には実現不可能だった組み合わせです。

40 mmを超える厚板は、クラッシャージョーやミルライナーなどの特殊用途向けに設計されています。ここでは、最大衝撃エネルギーへの需要が相当な質量を必要とします。単一圧延プレートの上限は120 mmに設定されています。この規定により、重板スタンドと多ゾーンクエンチラインを備えたミルへの供給集中が生じています。さらに、ロールスロットの限られた可用性と加工プロセスにおける高エネルギー油圧プレスの必要性により、価格プレミアムが持続しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋地域は世界収益の58.53%という支配的なシェアを占め、2026〜2031年の予測期間においてCAGR 9.49%で他のすべての地域を上回る成長が見込まれています。中国のGB/T 24186-2022規格は国内OEM入札の礎となり、同国の輸入依存度を大幅に低減しています。同時に、インドのIS 18809:2024規格は国内生産を国際基準に合わせており、「メイク・イン・インディア」調達チームがリードタイムを短縮することを可能にしています。ArcelorMittal Nippon Steel Indiaは2030年までに設備能力を拡大する軌道にあり、掘削機やティッパー向けの国内外市場の需要を満たすための平板の安定供給を確保しています。

北米は支配的なプレーヤーではないものの、特にネバダ州とオンタリオ州のバッテリー金属関連の鉱業投資を活用しています。政策主導の現地化努力を示す例として、カナダ政府はTitus Steelに補助金を交付し、輸送混乱に対するサプライチェーンの強化を目指しています。米国では、設備メーカーがスコープ3会計を採用する州の調達規則に影響を受け、低炭素プレートへの転換を進めています。この移行により、アイオワ州の新ヤードに保管される予定のSSAB Zero納入への道が開かれています。

欧州の成長軌道は中一桁台で安定しつつありますが、環境サーチャージの影響もあり、プレミアム価格を維持しています。SSABの今後のプロジェクト、例えばオクセルースンドのEAF稼働やルレオのミニミルは、今後10年間でスコープ1排出量を大幅に削減する見込みです。これにより、欧州のトン数は、検証済みの低炭素含有量を優先する自動車および建設OEMにとって好ましい選択肢として位置付けられています。さらに、NATO加盟国は、装甲車両フロアプレートなどの防衛改修を中心に、特殊製品への需要を高めています。

南米および中東・アフリカは控えめな市場シェアを維持しているものの、両地域とも堅調な中一桁台の成長率を経験しています。この拡大は主に、チリとペルーにおける銅鉱山の拡張と、サウジアラビアの紅海沿岸における野心的なインフラメガプロジェクトによって牽引されています。ラス・アル・ハイルにあるBaosteelの最新鋭プレートミルは、コスト効率の高い天然ガスDRIを活用し、MENA地域の鉱山および造船所への主要プレートサプライヤーとなる見込みです。この現地生産は、湾岸の鉱業請負業者の調達を簡素化するだけでなく、重量プレートの輸送に関連する物流上の課題も軽減します。

貿易摩擦は依然として潜在的な脅威です。先手を打つ姿勢として、POSCOは米国およびインドにおける下流資産への多額の投資を行い、北米での高額輸入関税の可能性に対抗する戦略的ポジションを確立しています。これらの戦略的動向は、地域固有の規制および設備投資と相まって、耐摩耗鋼板市場を形成する複雑なダイナミクスを浮き彫りにしています。

競合ランドスケープ

耐摩耗鋼板市場は中程度に集約されています。市場への参入は困難であり、クエンチラインの設置には多額の投資が必要で、冶金上のノウハウは企業秘密として守られていることが多いです。それにもかかわらず、中国のティア2ミルは品質を向上させ、GB/T 24186-2022規格に準拠したプライベートラベルのNMシリーズプレートを製造しています。これらの競争力ある価格のプレートは、ASEANおよびアフリカにおける輸入品に対抗しています。その結果、競合ランドスケープは単なるトン数から、より幅広いサービスと排出量認証へとシフトしています。EAF(電気アーク炉)転換に資金を投じられないミルは、買い手が低炭素代替品を選好するにつれてマージンが縮小するリスクに直面しています。

耐摩耗鋼板産業リーダー

SSAB

ArcelorMittal

NLMK Group

AG der Dillinger Hüttenwerke

JFE Steel Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:SSABはムンバイに鉄鋼サービスセンターを開設し、HardoxおよびStrenxグレードから製造された部品および高度なコンポーネントを供給することで、インドにおける下流能力を強化しました。

- 2026年1月:Bisalloy Steel Groupは、防衛および鉱業プロジェクトにおける鋼板需要の増加に対応するため、中央・東欧全域にわたる流通ネットワークを拡大しました。

世界の耐摩耗鋼板市場レポートの調査範囲

耐摩耗鋼板は、焼入れおよび焼戻しプロセスによって製造される高炭素合金鋼板です。これらのプレートは、摺動摩耗、高面圧、および研磨材に対する卓越した耐性を提供するよう設計されています。ブリネル硬度(HB/HBW)によって定義され、400、450、500などの標準グレードおよび500超の超高グレードで提供されており、過酷な用途における機械の耐用年数延長に適しています。

市場は製品タイプ、顧客タイプ、最終ユーザー産業、板厚・フォーマット、および地域によってセグメント化されています。製品タイプ別では、市場はHB 400、HB 450、HB 500、およびHB 500超のグレードにセグメント化されています。顧客タイプ別では、市場はOEM、ディストリビューター、メンテナンス請負業者、およびその他の顧客タイプにセグメント化されています。最終ユーザー産業別では、市場は鉱業、採石業、セメント産業、建設業、リサイクル業、およびその他の産業にセグメント化されています。板厚別では、市場は薄板(≤10 mm)、中板(10〜40 mm)、および厚板(40 mm超)にセグメント化されています。本レポートは、主要地域の18カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(USD)に基づいて行われています。

| HB 400 |

| HB 450 |

| HB 500 |

| HB 500超グレード |

| OEM |

| ディストリビューター |

| メンテナンス請負業者 |

| その他の顧客タイプ |

| 鉱業 |

| 採石業 |

| セメント産業 |

| 建設業 |

| リサイクル産業 |

| その他の最終ユーザー産業 |

| 薄板(≤10 mm) |

| 中板(10〜40 mm) |

| 厚板(40 mm超) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 製品タイプ別 | HB 400 | |

| HB 450 | ||

| HB 500 | ||

| HB 500超グレード | ||

| 顧客タイプ別 | OEM | |

| ディストリビューター | ||

| メンテナンス請負業者 | ||

| その他の顧客タイプ | ||

| 最終ユーザー産業別 | 鉱業 | |

| 採石業 | ||

| セメント産業 | ||

| 建設業 | ||

| リサイクル産業 | ||

| その他の最終ユーザー産業 | ||

| 板厚別 | 薄板(≤10 mm) | |

| 中板(10〜40 mm) | ||

| 厚板(40 mm超) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

耐摩耗鋼板セクターは2031年にどの程度の規模になりますか?

2026年の50億USDからCAGR 8.82%で成長し、2031年までに76億2,000万USDに達すると予測されています。

最も急速に拡大している硬度グレードはどれですか?

HB 500超のプレートは、鉱山が超硬ライナーへのアップグレードを進める中、2026年から2031年にかけて最速のCAGR 10.47%を記録する見込みです。

リサイクル工場がより高硬度のプレートに移行している理由は何ですか?

より過酷な電子廃棄物ストリームとバッテリーケーシングが摩耗を加速させるため、オペレーターはダウンタイム削減のためにHB 500〜550を指定しており、2026年から2031年の期間においてリサイクル需要のCAGR 10.97%を支えています。

OEMは将来のプレート需要においてどのような役割を果たしますか?

設計初期段階にプレート選定を組み込む設備メーカーは、2026年から2031年の期間においてCAGR 9.66%で直接購入を増加させ、ディストリビューター主導の販売を徐々に上回ると予測されています。

新しい安全基準は調達決定にどのような影響を与えますか?

IS 18809:2024およびGB/T 24186-2022は硬度とトレーサビリティの要件を引き上げ、買い手をアジア太平洋の認定国内ミルへと誘導しています。

最終更新日: