アセチレン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

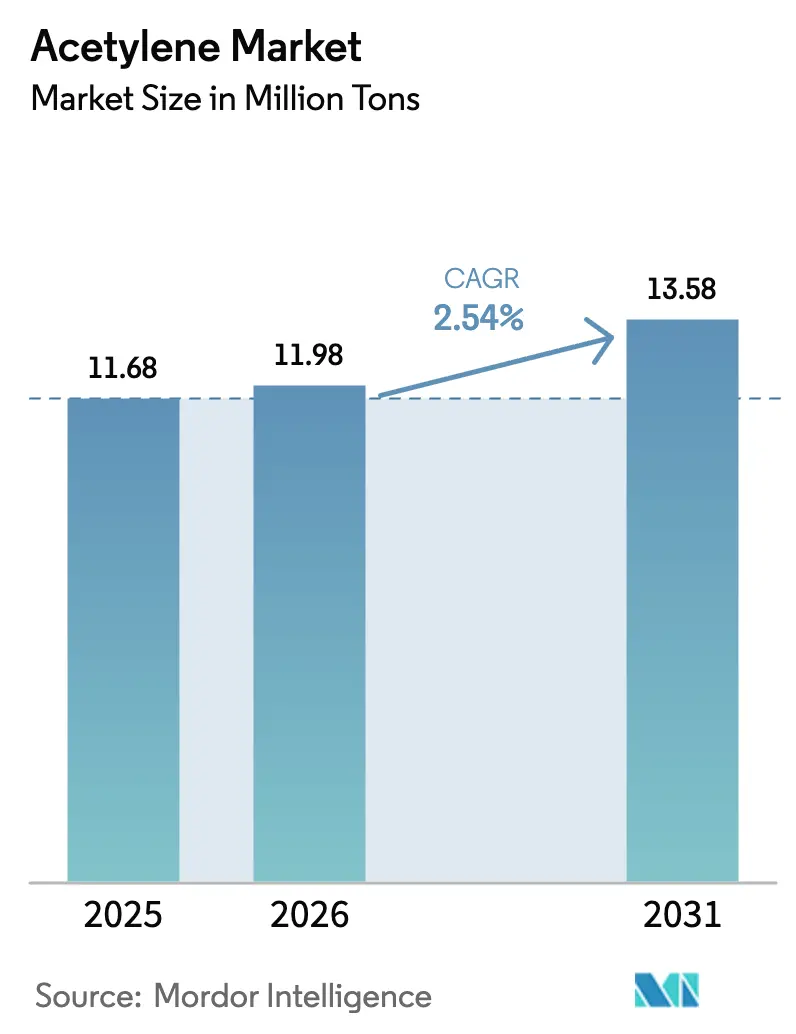

| 市場取引高 (2026) | 11.98 百万トン |

| 市場取引高 (2031) | 13.58 百万トン |

| 成長率 (2026 - 2031) | 2.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

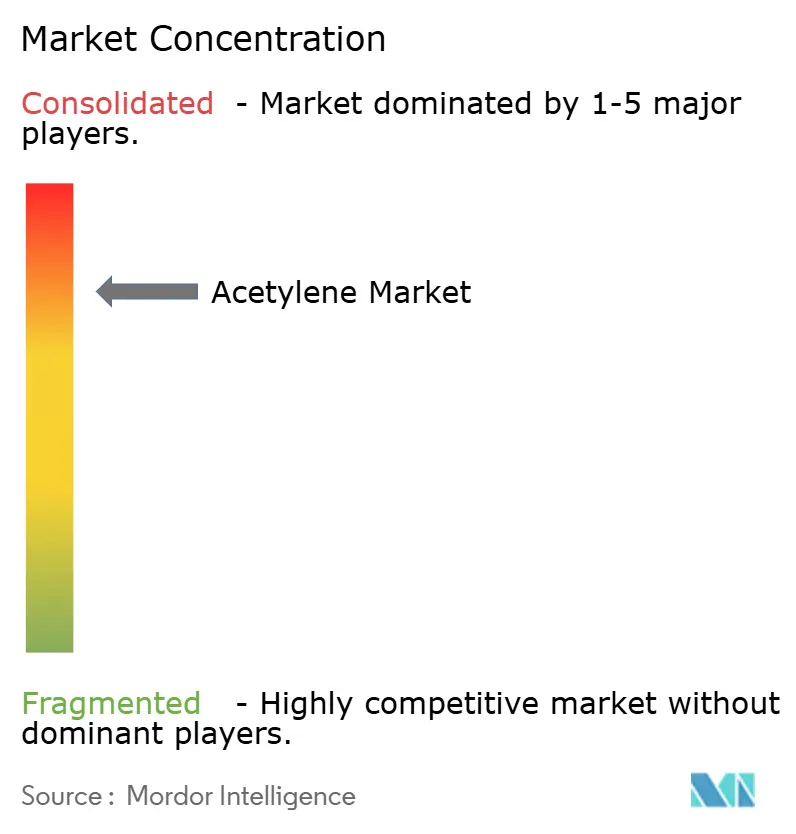

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアセチレン市場分析

アセチレン市場規模は、2025年の1,168万トンから2026年には1,198万トンに拡大し、2026年~2031年にかけてCAGR 2.54%で成長して2031年には1,358万トンに達する見込みです。電池材料向け高純度グレードの需要拡大、金属加工活動の持続、およびよりグリーンな製造ルートへの段階的な移行が数量成長を形成しています。化学原料用途、特に特殊溶剤および電池グレードのアセチレンブラックは、メーカーが従来のエチレン経路から多様化するためにC₂化学を見直す中で最も急速に拡大しています。同時に、モジュール式オンサイト発生装置が大型加工業者の物流コストを低減することで供給ダイナミクスを変化させています。競争戦略は、アジア太平洋における設備増強、炭素集約度を低下させるプロセス革新、および地理的フットプリントを拡大する選択的買収に集中しています。安全規制と燃料ガス代替圧力が全体的な勢いを抑制する一方で、優れたコンプライアンス実績と規模の優位性を持つ事業者に引き続き恩恵をもたらしています。

主要レポートのポイント

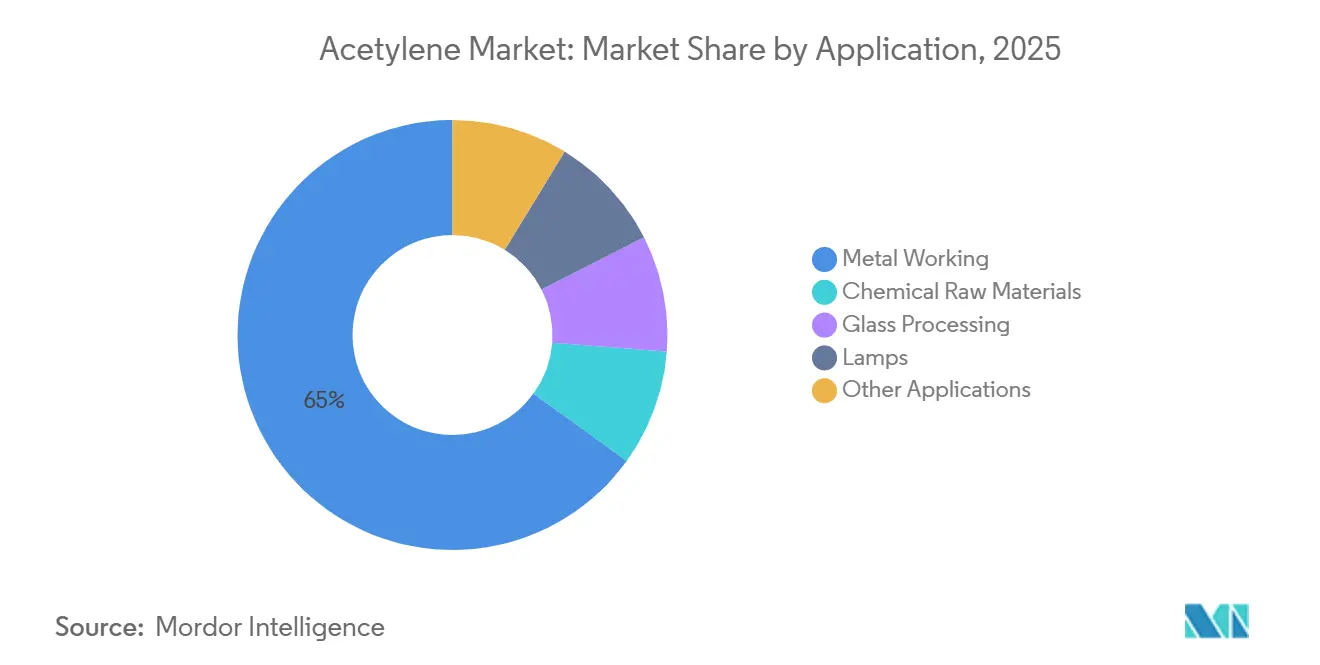

- 用途別では、金属加工が2025年のアセチレン市場シェアの65.04%を占め、化学原料が2031年にかけて最高の予測CAGR 3.27%を記録しました。

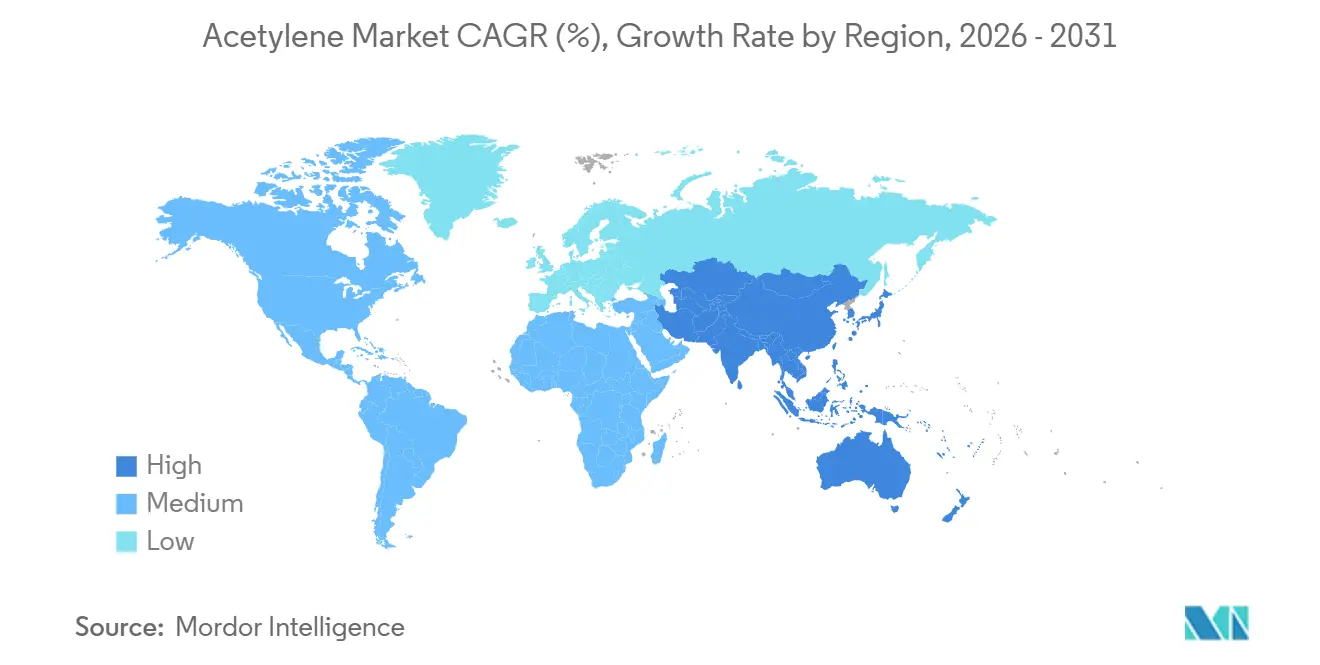

- 地域別では、アジア太平洋が2025年の世界数量の81.91%を占め、2031年にかけてCAGR 2.71%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアセチレン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金属加工・製造業からの需要拡大 | +0.8% | アジア太平洋、北米 | 中期(2~4年) |

| アジアにおけるPVCおよび下流ビニル生産の増加 | +0.6% | 中国、ASEAN | 短期(2年以内) |

| 新興経済圏におけるインフラ主導の建設ブーム | +0.5% | インド、中東、南米 | 中期(2~4年) |

| リチウムイオン電池向けアセチレンブラック需要の急増 | +0.4% | 日本、タイ、中国;北米・欧州への波及 | 長期(4年以上) |

| モジュール式オンサイトアセチレン発生装置の普及拡大 | +0.3% | 北米、欧州、アジア太平洋の初期クラスター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

金属加工・製造業からの需要拡大

従来の酸素アセチレン切断・溶接技術は、信頼性の高い系統電力が利用できない建設現場、造船所、および遠隔地のメンテナンス現場において引き続き重要な地位を占めています。アセチレン市場は、代替燃料よりも速く鋼材を切断できる3,160℃の炎温度という同ガスの特性から恩恵を受けています。ただし、プラズマおよびレーザーシステムが自動化工場に浸透しており、高精度加工におけるアセチレン数量を段階的に削減しています。したがって、需要は少量・高機動性の作業および新興経済圏のインフラ建設に偏り、成長は全体的な市場平均と概ね一致しています。

アジアにおけるPVCおよび下流ビニル生産の増加

中国のコスト競争力のある石炭から炭化カルシウムへの複合施設が、塩化ビニルモノマーへのアセチレン経路を支え、世界の生産者がエチレンベースの化学を優先する中でも地域的優位性を維持しています。内モンゴルおよび新疆での最近の設備増強は、償却済み資産と地域エネルギー補助金を活用し、短期的な消費を押し上げています。省レベルの排出規制は強化されていますが、タイ、ベトナム、インドネシアのASEANビニル生産者が下流のPVC生産を拡大しており、中国本土における脱炭素化主導の減速を部分的に相殺しています。

新興経済圏におけるインフラ主導の建設ブーム

インド、サウジアラビア、ブラジルにわたる大規模な交通・住宅プロジェクトは、アセチレンの携帯性を重視するオンサイト金属加工を必要としています。貯蔵シリンダーおよび爆発性雰囲気を規制する国家安全基準はコンプライアンスコストを引き上げ、確立された販売業者を固定化して小規模参入者を制限していますが、2030年まで続くプロジェクトパイプラインが数量成長を保証しています。サプライヤーは大型プロジェクトの近くにデポを配置し、納期を短縮して複数年契約を確保しています。

リチウムイオン電池向けアセチレンブラック需要の急増

Denka-SCGの合弁事業であるラヨーンのアセチレンブラック施設は、高ニッケル正極導電性添加剤向けの生産を増強しています[1]Denka Company Limited、「DenkaとSCGがタイでアセチレンブラック生産の合弁会社を設立」、denka.co.jp。従来のカーボンブラックと比較した同材料の優れた導電性と形態は、アセチレンブラックをプレミアムEV電池セルの標準として位置づけています。アセチレン総消費量に占めるシェアは限定的ですが、価格プレミアムと長期的な電池の見通しが全体的な需要に測定可能な押し上げをもたらしており、特にほとんどのギガファクトリーが集積するアジア太平洋において顕著です。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な環境・安全規制 | -0.5% | 欧州、北米;アジアでも強化中 | 短期(2年以内) |

| 代替燃料ガス(プロパン、LPG、LNG)による代替 | -0.4% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 安全事故後の産業保険料の高騰 | -0.2% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な環境・安全規制

世界の規制はアセチレンを高度に可燃性かつ不安定なものとみなしています。分解を防ぐため、溶剤を充填した多孔質充填材入りシリンダーの使用を義務付けています。米国のOSHA PSM、欧州のREACH、および中国のデュアルカーボン規制への準拠は、製造・取り扱いコストを引き上げています。小規模販売業者は監査費用や頻繁なシリンダー検査を吸収することが困難であり、より厳格な基準を満たすために規模を活用できる多国籍企業に供給が集中しています。

代替燃料ガス(プロパン、LPG、LNG)による代替

プロパンはアセチレンと比較して単位体積あたりのエネルギーが高く、衝撃感応性のアセチリドを避けられるためシリンダーの取り扱いが容易です。北米および欧州の多くの工場では、穿孔にはアセチレンを使用しつつ、予熱および一般切断を酸素プロパンに切り替えており、アセチレン全体の数量を削減しています。アジア太平洋の都市部もこのコスト重視のトレンドに追随し始めていますが、遠隔地ではアセチレンの携帯性の高い高温炎が依然として好まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:特殊化学品が従来の加工に対して勢いを増す

世界の金属加工は2025年のアセチレン市場シェアの65.04%を占めました。同セグメントは、建設、造船、フィールドメンテナンスにおける数十年にわたる酸素アセチレンインフラの定着により数量面でのリードを維持しています。ただし、資本集約的なプラズマおよびレーザーシステムが自動化工場内の精密加工を取り込み、段階的な数量シフトを生み出しています。化学原料は絶対トン数では後れを取っているものの、アセチレンベースの1,4-ブタンジオール、テトラヒドロフラン、酢酸ビニルへの関心の再燃を反映して最速のCAGR 3.27%を記録しています。環境規制当局はエチレン由来の経路を精査することでこの転換を促し、特殊化学品メーカーがアセチレンのC₂優位性を再評価するよう促しています。ガラス加工、ランプ、その他のニッチ用途は安定しているものの低い数量を維持しており、より広いアセチレン市場規模の観点からは限られた上昇余地しか提供していません。

アセチレン産業では、バイオチャーから炭化カルシウムへの経路やプラズマ支援メタン分解に関する研究開発も活発化しています。これらの新興経路は低炭素フットプリントを約束し、欧州および東アジアのグリーンケミストリーインセンティブの対象となる可能性があります。技術実証が成功裏にスケールアップされれば、化学用途がさらに加速し、従来の溶接市場における供給が逼迫し、金属加工エンドユーザーの効率向上への探求が激化する可能性があります。全体として、用途ミックスの進化は、数量が高マージンの特殊用途にシフトする中でも価格安定を支えています。

地域分析

アジア太平洋は2025年の世界数量の81.91%を占め、2031年にかけてCAGR 2.71%で推移する見込みであり、アセチレンの主要生産地かつ消費地としての二重の地位を裏付けています。中国は、新疆および内モンゴルの完全償却済み石炭から炭化カルシウムへの複合施設を通じてこの優位性を支え、塩化ビニル、溶剤、電池炭素のバリューチェーンに溶解アセチレンを供給しています。新疆明利ガスの施設などの新設備は、将来の拡張を抑制するより厳格な排出規制を前にした後期サイクルの追加を表しています。日本と韓国は電子機器および精密溶接を中心とした成熟した消費を示す一方、タイのDenka-SCGプラントは同国を電池グレードアセチレンブラックの地域ハブとして押し上げています。

北米の需要は主に輸入とジメチルホルムアミド抽出を利用した石油化学スチームクラッカーからの回収によって賄われています。統合化学企業は副産物アセチレンを内部で収益化しており、金属加工市場はマーチャントガス企業に委ねられています。OSHAに基づく規制コンプライアンスが一貫しているものの横ばいの成長を促し、プロパンによる代替は総所有コストを最適化する高人件費地域で最も顕著です。

欧州は北米と同様の数量シェアを示していますが、REACHおよび産業排出指令に基づくより高いコンプライアンスコストに直面しています。ドイツのBASFはルートヴィヒスハーフェンにアセチレン設備を運営しており、マーチャント向けではなく自社の化学チェーンに供給しており、統合された生産者・消費者モデルへのトレンドを示しています[2]BASF SE、「ルートヴィヒスハーフェンサイト情報 – アセチレン生産」、basf.com 。英国およびフランス市場は造船および航空宇宙メンテナンス向けのシリンダー流通に依存しているものの、プロパンへの代替が増分成長の可能性を制限しています。

南米と中東・アフリカを合わせたアセチレン市場のシェアは小さいです。ブラジルとアルゼンチンはインフラ大型プロジェクトに連動したプロジェクト主導の急増を経験していますが、通貨変動と輸入依存が持続的な成長を制限しています。中東では、サウジアラビアとUAEがNEOMおよびエキスポ2030建設に関連した堅調な需要を示していますが、物流上の制約が供給の継続性を確保するための戦略的貯蔵ハブを必要としています。ナイジェリアとエジプトは依然として初期段階にあり、正式な規制の枠組みの外で運営されることが多い断片化した流通ネットワークが特徴です。

規制環境

アセチレンは極めて可燃性の高いガスとして分類され、多孔質充填物入りのシリンダーに溶解ガスとして取り扱われるため、世界的に厳格な規制対象となっている。米国では、職場および充填プラントの要件は29 CFR 1910.102を参照し、これは圧縮ガス協会(Compressed Gas Association)の指針(例えば、シリンダー安全対策に関するCGA G-1)や、アセチレンの発生・使用に関連する消防法規定を指し示している。

欧州および英国では、コンプライアンス枠組みは物質登録とハザードコミュニケーションに関するREACHおよびCLPに及び、関連施設に対してはSeveso IIIおよび産業排出指令(Industrial Emissions Directive)のもとで重大事故・排出管理が適用される。英国独自のアセチレン安全規則(2014年)は、特定の活動に対する許認可および運用管理を追加しており、技術的適合性は依然としてISO 3807:2013などのシリンダー規格や、EIGAおよびAIGAの業界規範によって支えられており、これらがサプライチェーン全体の検査、取扱い、保管の実務を形成している。

バリューチェーン分析

アセチレンのバリューチェーンは、原料およびプロセス選定から始まる:カルシウムカーバイドを基盤とする製造(カーバイド製造の後に加水分解)は、石炭・電力に優位性のある地域で主流であり、一方、炭化水素クラッキング法は、天然ガスおよび統合石油化学システムが副産物回収を支える地域で用いられる。電力集約度とカーバイドの入手可能性はコストと信頼性に強く影響するため、カーバイド主導地域では、長期調達契約やカーバイド生産者との統合が一般的なリスク管理手段となっている。

ミッドストリームの取扱いは、安全性および物流上の制約によって形成される。アセチレンは通常、専用シリンダー内で溶解形態として流通し、一般的な圧縮ガスと同様には取り扱うことができない。シリンダープールの availability(利用可能性)、定期検査要件、危険物輸送規則は構造的な障壁を生み、小規模流通業者にとっての参入障壁を高めている。下流需要は、金属加工および遠隔地の作業現場向けのマーチャント供給と、大規模拠点網の中でアセチレンを中間体に転換する統合化学生産者(例:ルートヴィヒスハーフェンのBASF)による自消費とに分かれ、成熟市場ではスポット市場の流動性が限定されている。

競合状況

アセチレン市場は集約されています。多国籍産業ガス大手は、規模、独自のシリンダー技術、および確立された安全実績を活用して大量セグメントを支配しています。特殊ニッチはそれほど集約されていません。プロセス革新競争が激化しており、プラズマ支援メタン分解とバイオチャー由来炭化カルシウムが主要な研究開発フロンティアとなっています。生産者はポートフォリオの脱炭素化と将来のカーボンクレジット収益の確保を目指しています。モジュール式発生装置メーカーはオンサイト生産リスクを引き受ける意欲のある大型加工業者をターゲットにしていますが、規制上の許認可が依然として障壁となっています。同時に、自社アセチレン設備を持つ統合化学企業は消費の内部化を継続し、成熟経済圏におけるマーチャント市場の成長を制限するでしょう。競争の場は、高数量の統合チェーンと技術的差別化が報われる高マージンの特殊セグメントに二分されています。

アセチレン産業のリーダー企業

Linde plc

Gulf Cryo

Air Liquide

China Petrochemical Corporation.

Koatsu Gas Kogyo Co. Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

高純度かつ安定供給への需要は、汚染リスクとシリンダー物流を低減するパイプライン接続型・オンサイト供給モデルの新たな空白領域を生み出している。これは、長期契約によってアセチレンへのアクセスを確保する新たな下流建設事例に表れており、HydroGraph USAが2026年7月にWestern Internationalと10年間の購買契約を締結し、テキサス州ベルビルのグラフェン製造施設向けにパイプラインを通じてアセチレンを調達することとなり、アセチレン需要は従来の溶接主導のチャネルを超えて拡大している。

生産面では、安全性および排出規制の強化が続き、環境性能に優れた資産や監査済みの運用システムに対する評価が高まっており、産業界の研究開発で既に注目されている低炭素プロセス(例えば、プラズマ化学的手法や生産者が言及する他のプロセス革新)への関心を強めている。アジア太平洋地域では、ビニールチェーンおよび電池用導電性添加剤におけるアセチレンの役割が主要な収益化経路であり続けており、モジュール式のオンサイト生成や専属供給契約は、純度と継続性をシリンダーベースの調達よりも重視する電子機器および先端製造業の顧客に対応する実用的な手段となっている。

最近の業界動向

- 2026年4月:Air Liquideは、ルイジアナ州セント・ジェームズ・パリッシュのKoch Methanol施設における新たな空気分離装置に3億5,000万米ドルを投資すると発表し、HYUNDAI-POSCO Louisiana LLCとの間で酸素、窒素、アルゴンの長期供給契約を締結した。このオンサイト供給網の拡充は、Air Liquideのガルフコースト地域におけるネットワークを強化し、アセチレンおよび関連工業用ガスが加工・化学分野で共消費される大規模産業クラスターを支えている。

- 2025年5月:HydroGraph Clean Power Inc.は、北米のガス供給業者と戦略的契約を締結し、高純度アセチレンを用いて爆発合成による高純度グラフェンの生産規模を拡大するテキサス施設の計画を詳細に示した。この動きは、アセチレンの純度、信頼性、上流パートナーシップの構造が下流の生産能力拡大および製品認定に直接影響する専門需要領域を浮き立たせている。

- 2024年5月:Gulf Cryoは、Gulf Cryoのアセチレン供給および原料能力を活用した商業規模のグラフェン生産を検討するため、HydroGraph Clean Power Inc.と覚書を締結した。この協業は、地域の工業用ガス供給業者が、従来の金属加工向け流通を超えてアセチレン需要を多様化できる、より高付加価値の炭素材料プログラムへとシフトしていることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、最終用途アプリケーション全体で供給・消費される総アセチレンガスとして定義され、物理的な量(トン)で測定され、アセチレンが使用のために販売または譲渡される時点で計上される。

対象範囲外:アセチレンを用いて製造される下流化学品および最終製品は除外され、また収益と量を混在させた価値推計も除外される。

セグメンテーション概要

- 用途別

- 金属加工

- 化学原料

- ガラス加工

- ランプ

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、アセチレンがどこで生産、取引、使用されているかに関するファクトベースの構築から始まり、後のモデルに現実的な境界を持たせる。通常、貿易フローについてはUN Comtrade、カルシウムカーバイドの背景情報についてはUSGSおよび類似の地質・鉱物関連刊行物、金属加工活動を追跡する製造出力指標については各国統計局などの公的資料を活用する。

前提を現実に基づいたものとするため、カーバイド経路のエネルギーコスト動向については国際エネルギー機関(International Energy Agency)、プロセス収率や純度基準についてはピアレビューを受けた化学・工業用ガス関連学術誌、出荷情報が入手可能な場合は税関または港湾当局の発表資料も確認する。企業の年次報告書、投資家向け説明資料、信頼性の高い業界プレスは、生産能力に関する声明、工場変更、用途構成に関する記述の確認に用いられる。必要に応じて、企業財務情報の有料サブスクリプションおよび出荷レベルの輸出入データベースを用いて、生産者の拠点分布と地域間の動きを相互確認する。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公的資料も検討された。

一次インタビューおよび調査

一次調査は、アセチレン需要が用途別にどのように分かれているか、供給が契約ベースかスポットベースか、そしてオンサイト生成がマーチャント量にどのように影響するかについて、デスクリサーチの前提を検証するために用いられる。APAC、EMEA、アメリカ地域の生産者、流通業者、大規模最終消費者と複数対話を行い、稼働率の前提、変換係数、地域の価格動向を確認した上で、最終的なモデル出力と整合させる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:33% | 経営幹部(CXO):12% | APAC:46% |

| 中位層:50% | 部門・ユニットリーダー:30% | EMEA:33% |

| 小規模プレイヤー:17% | マネージャー:58% | アメリカ地域:21% |

市場規模算定と予測

市場規模算定は主にトップダウン構造によって構築され、産業活動指標および用途別需要プールがトン単位のアセチレン消費量に再構成され、その後地域別の供給可能性に照らして対応付けられる。検証のため、サンプル抽出した生産者の生産能力を用いた選択的なボトムアップ確認、マーチャント供給とオンサイト生成に関するチャネル確認、および典型的な消費係数を活動レベルに乗じる用途別ボリューム構築も併せて実施する。

モデルで使用される実務的な入力の一部には、鋼材加工および溶接活動の指標、アセチレンベースの経路に関連する化学原料需要指標、関連生産設備の推定稼働率、越境バランスを示す貿易移動パターンが含まれる。ボトムアップ確認でギャップが生じた場合は、保守的な稼働率レンジを適用し、地域の輸入依存度およびインタビューに基づく範囲と相互確認することで欠損部分を処理する。予測は、主要な推進要因のトレンドラインに支えられたシナリオ分析を用いて策定され、短期的な周期性と、より緩やかな構造的変化の両方が反映されるよう、将来の前提はインタビュー対象者と共に見直される。

データ検証と更新サイクル

検証は段階的に行われ、明らかな問題は早期に発見され、微妙な問題は最終承認前に発見される。モデル出力を、貿易動向、生産能力の発表、用途別活動レベルなどの独立した指標と比較し、大きな差異については単位変換の誤りや対象範囲の不一致がないか再確認する。

数値が予想範囲外にある場合は、追跡確認の連絡を行い、その差異を生じさせる前提(稼働率、オンサイト比率、用途構成など)を再確認する。最終確定前には、計算とロジックが最初から最後まで確認されるよう、2人目の分析担当者によるレビューが完了する。レポートは毎年更新され、重要な事象が発生した場合は中間更新が行われ、提供直前には最新の状況を反映するため最終レビューが再度実施される。

Mordor Intelligenceのアセチレン市場規模算定と他の公表推計との比較

アセチレンの公表市場規模は、測定単位および計上対象が発行元によって異なるため、しばしば一致しない。このカテゴリーでは、一部の数値は工業用ガスの収益として構築され、他の数値は最終用途に供給される物理的トン数として構築されている。

この表は、推計が収益ベースかボリュームベースか、またオンサイト生成をマーチャント供給とどのように扱っているかによって主に説明される、明確な差異を示している。この表はまた、基準年の選択や価格前提の違いも反映しており、トン数が一定であっても、価値推計は通貨のタイミングや地域の価格変動によって変動しうるためである。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 0.01兆米ドル(2026年) | |

| グローバルコンサルティング会社A | USD 5.38 B (2023) | 工業用ガス内での収益ビューであり、価格効果を反映する可能性があり、トンベースの境界と一致しない場合がある。また、異なる基準年と予測期間を使用している。 |

| 業界出版社B | USD 6.73 B (2025) | 想定される地域価格および通貨換算のタイミングに依存する価値算定であり、対象範囲はマーチャントトン数を超える、より広範なアセチレン関連の商業活動を含む可能性がある。 |

この表は、まず単位の不一致を指摘し、次に供給の対象範囲の扱いを指摘している。というのも、Mordor Intelligenceのモデルでは、市場は平均販売価格による構築で拡張されるのではなく、用途に供給されるアセチレン量に結び付けられたトン単位で追跡されているためである。これらの選択を明示することで、出力を活動推進要因および変換係数に追跡可能な形で保つことができ、これにより後続の更新も再現しやすくなる。

レポートで回答される主要な質問

アセチレン市場の現在の世界数量はどのくらいですか?

2026年には1,198万トンとなり、2031年までに1,358万トンに達すると予測されています。

どの地域がアセチレン消費を主導していますか?

アジア太平洋が世界数量の約81.91%を占めており、中国の石炭から炭化物へのインフラが基盤となっています。

アセチレンブラックが電気自動車用電池にとって重要な理由は何ですか?

その優れた導電性と粒子形態が高ニッケル正極の性能を向上させ、プレミアムEVセルの好ましい導電性添加剤として位置づけられています。

環境規制はアセチレン生産者にどのような影響を与えていますか?

より厳格な安全・排出規制がコンプライアンスコストを引き上げ、大規模統合サプライヤーを優遇し、低炭素製造経路への研究開発を促進しています。

大型加工業者の供給モデルを形成しているトレンドは何ですか?

モジュール式オンサイトアセチレン発生装置が普及しており、シリンダー物流を削減し、日常需要が高い場所でコスト優位性を提供しています。

最も急速に成長している用途セグメントはどれですか?

特殊溶剤および電池グレードカーボンを含む化学原料が、2031年にかけてCAGR 3.27%で拡大すると予測されています。

最終更新日: