メタキシレン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

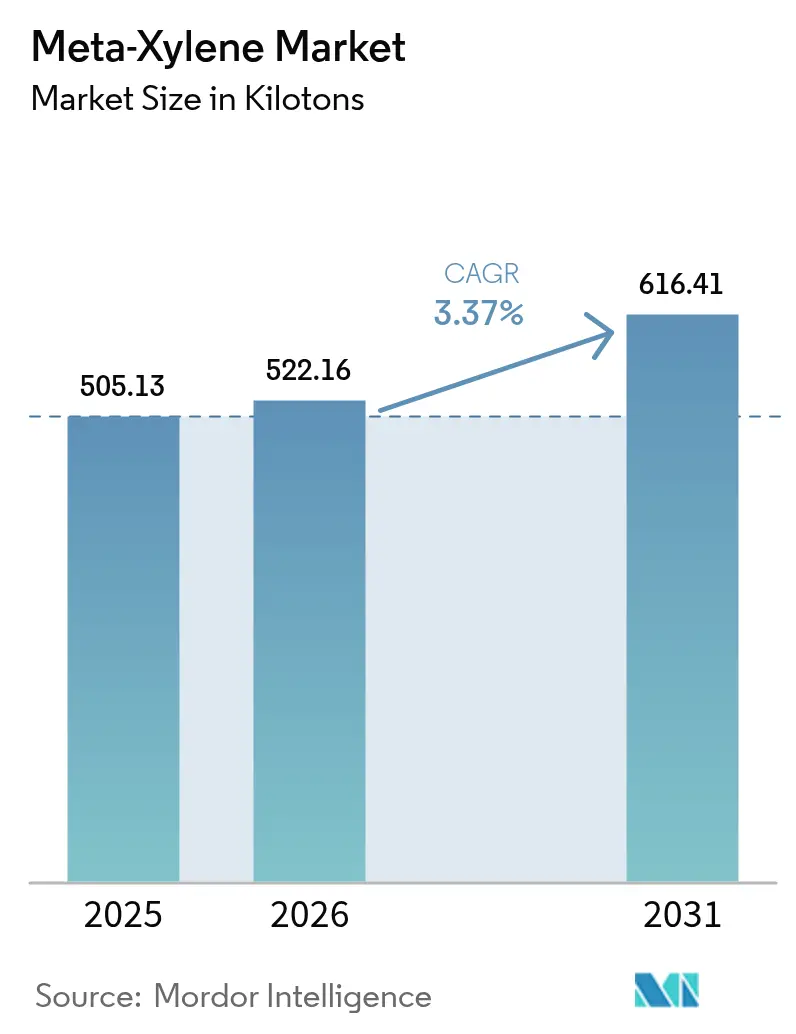

| 市場取引高 (2026) | 522.16 キロトン |

| 市場取引高 (2031) | 616.41 キロトン |

| 成長率 (2026 - 2031) | 3.37% CAGR |

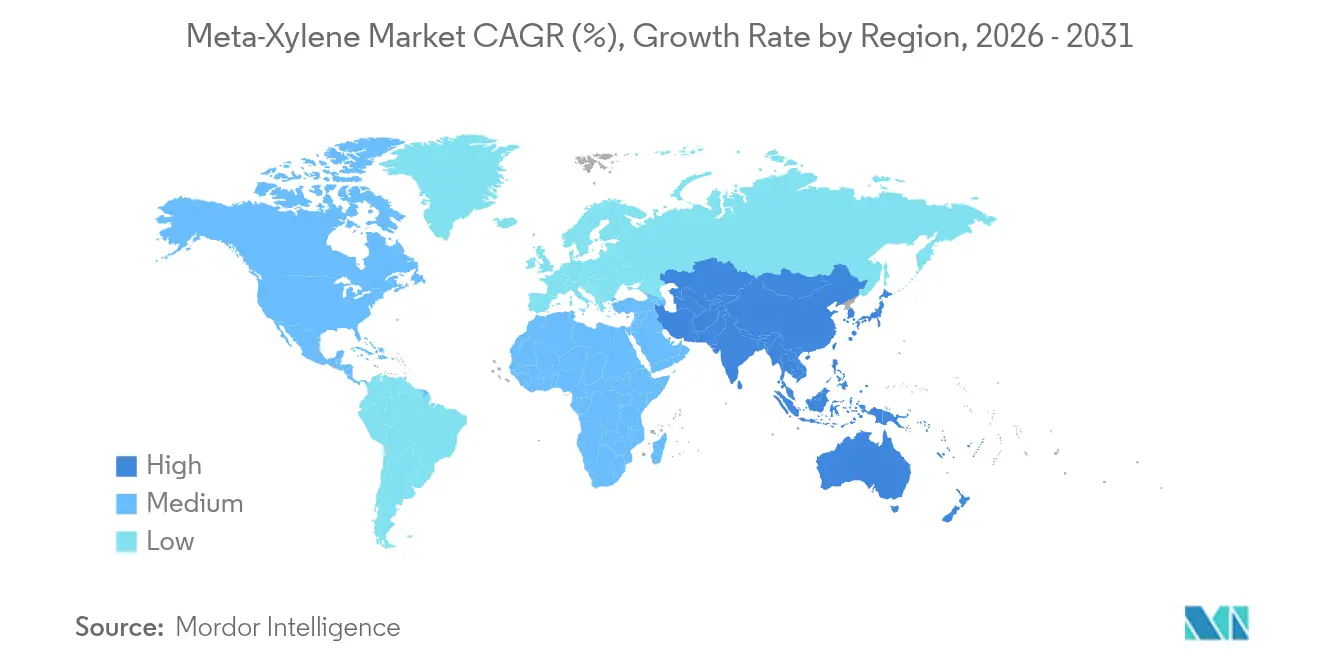

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

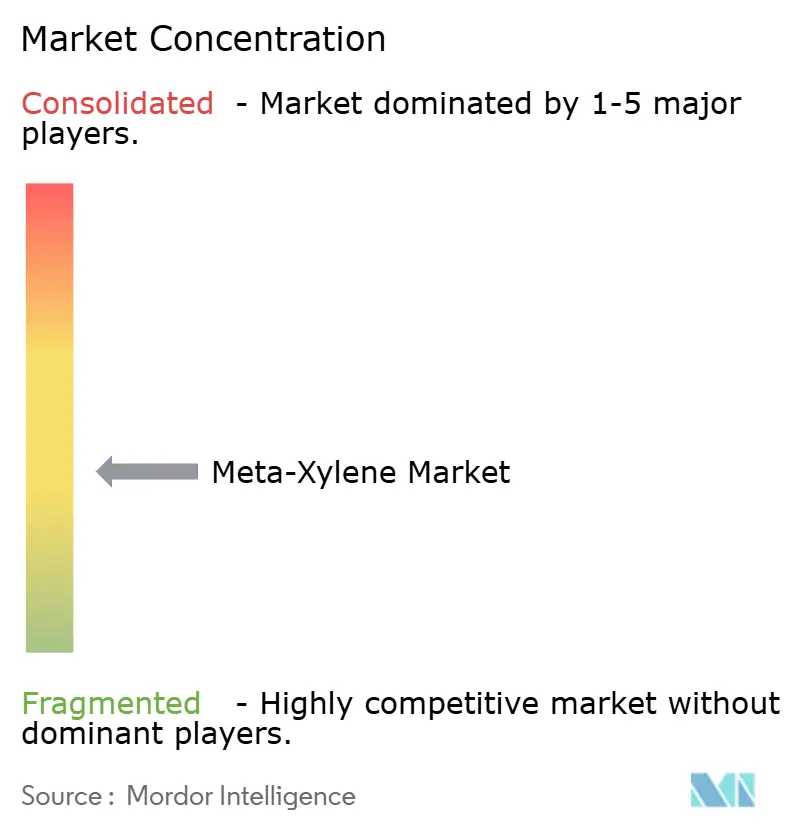

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるメタキシレン市場分析

メタキシレン市場規模は、2025年の50万5,130トンから2026年には52万2,160トンへと成長し、2026年から2031年にかけてCAGR 3.37%で2031年までに61万6,410トンに達すると予測されています。持続的なPETおよび不飽和ポリエステル樹脂(UPR)の消費量、ならびに低VOCおよびバイオベースのコーティング成分へのシフトが、メタキシレンがイソフタル酸の唯一の原料としての役割を担うことで数量成長を支えています。中国、インド、中東における統合型アロマティクスコンプレックス内での設備増強により、供給が需要に対応し、先進的な抽出技術が単位コストを低減し純度水準を向上させています。需要面では、溶剤排出規制圧力が全体的な溶剤量を削減する一方で、プレミアムな高固形分塗料におけるメタキシレンの均衡した蒸発速度の価値を高めています。原油価格の変動がアロマティクスのスプレッドに影響し続ける中、多国籍エネルギー化学大手と地域有力企業の間で進化するダイナミクスが競争環境を再形成しています。

主要レポートのポイント

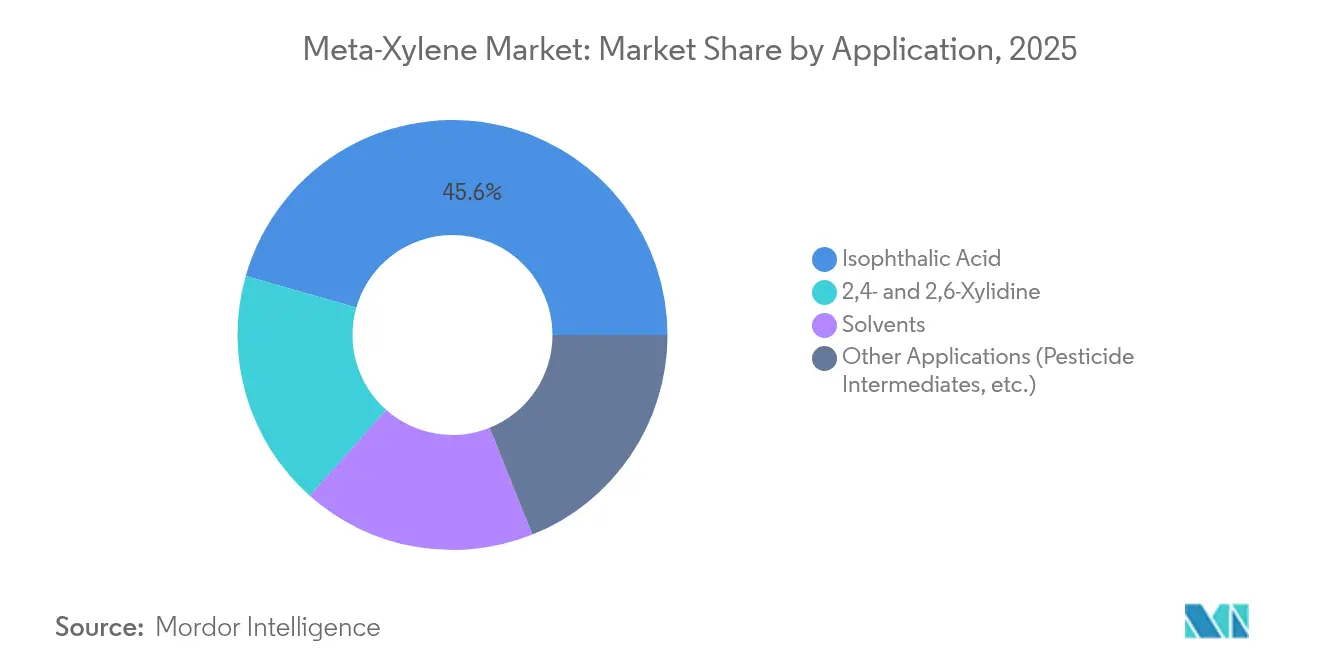

- 用途別では、イソフタル酸が2025年のメタキシレン市場シェアの45.58%を占め、バイオベースイソフタル酸は2031年までに最速の6.72% CAGRを記録すると予測されています。

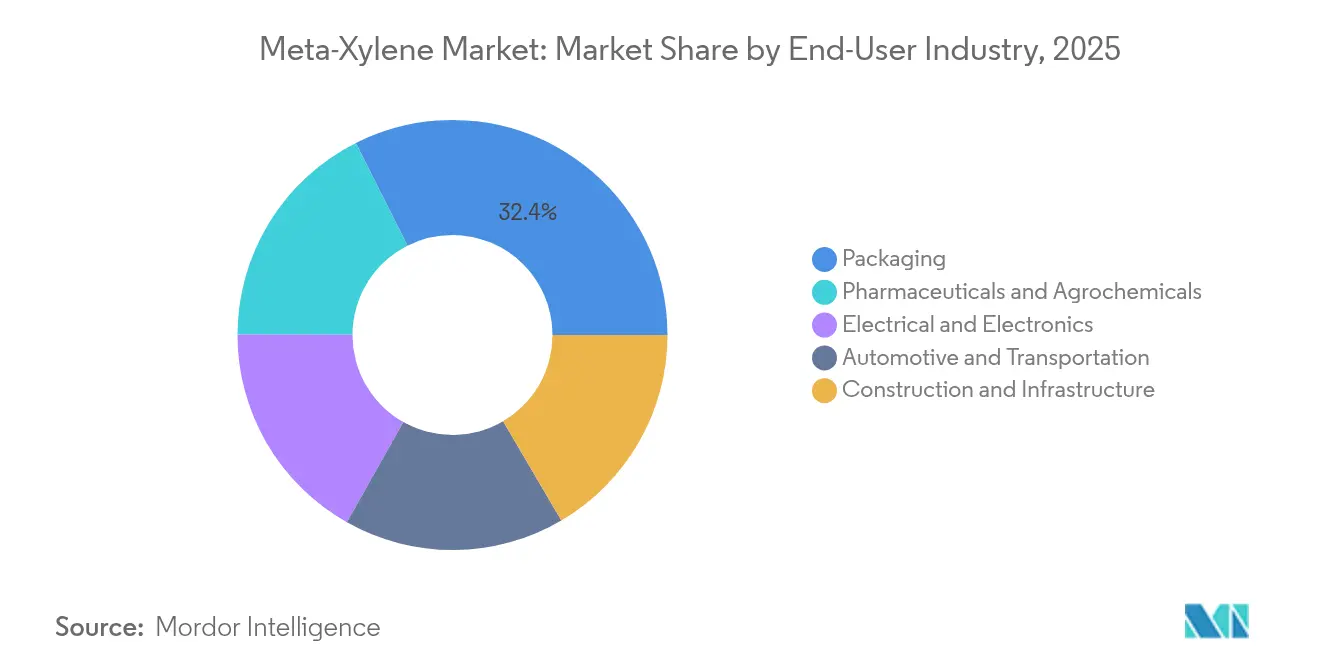

- 最終用途産業別では、包装セクターが2025年に32.42%の収益シェアでトップとなり、医薬品・農薬は2031年まで最高の5.62% CAGRで拡大すると予測されています。

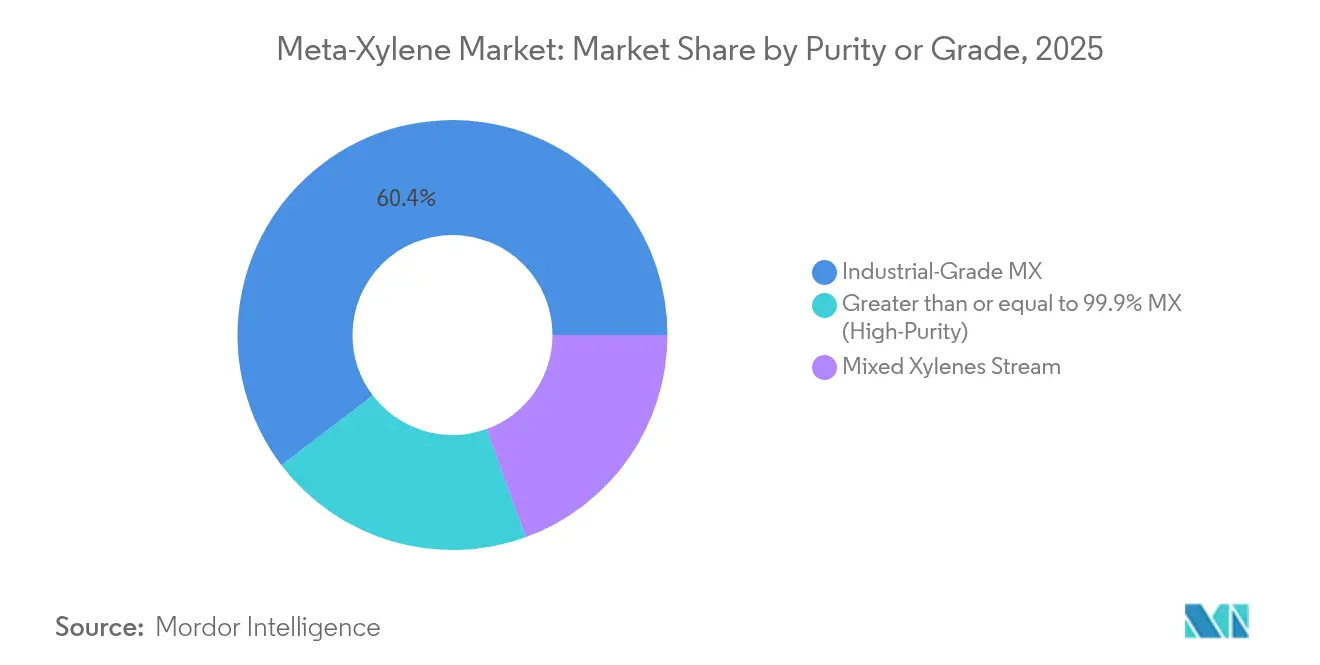

- 純度・グレード別では、工業グレードが2025年のメタキシレン市場規模の60.35%を占め、99.9%以上の高純度グレードは2026年から2031年にかけて6.95% CAGRが見込まれています。

- 地域別では、アジア太平洋が2025年の世界数量の52.98%を占め、同地域は2031年まで5.32% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルメタキシレン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| PETおよびUPR生産におけるイソフタル酸の需要増加 | +1.20% | グローバル、アジア太平洋中心 | 中期(2〜4年) |

| 高固形分・低VOC工業用コーティングへのシフト | +0.80% | 北米・EU、アジア太平洋への波及 | 長期(4年以上) |

| 統合型PX-MXアロマティクスコンプレックスにおける設備増強 | +1.00% | アジア太平洋中心、中東・アフリカへの波及 | 短期(2年以内) |

| 塗料・コーティングセクターからの需要増加 | +0.60% | グローバル | 中期(2〜4年) |

| 自動車セクターの拡大 | +0.40% | グローバル、中国・インドでの早期成長 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PETおよびUPR生産におけるイソフタル酸の需要増加

イソフタル酸は改質PETにおける熱安定性とガスバリア性能を向上させ、プレミアムボトル、フィルム、工業用繊維に不可欠な素材となっています。自動車・電子機器メーカーは、温度が標準PETの閾値を超える場合にイソフタル酸改質PETを指定し、メタキシレンへのプルスルー需要を強化しています。イノベーションパイプラインは5-ヒドロキシメチルフルフラール(HMF)などの再生可能原料にますます依存しており、商業規模に達した際には、ブランドオーナーが炭素削減目標を追求する中でバイオベースルートが今後10年以内にシェアを獲得すると予測されています。UPRでは、イソフタル酸が風力タービンナセルや船舶用複合材料において高い耐食性を発揮し、アジア太平洋の造船所や欧州のオフショア設備における構造用途の成長を支えています。PETとUPRの双方からの需要がメタキシレン市場の軌跡に最も強いプラスの影響を与えています。

高固形分・低VOC工業用コーティングへのシフト

米国労働安全衛生局(OSHA)の2024年ハザードコミュニケーション基準改訂により、キシレン誘導体の表示規範が厳格化され、配合業者は依然として粘度制御にメタキシレンを必要とする高固形分システムへの移行を迫られています[1]米国OSHA、「ハザードコミュニケーション基準最終規則」、osha.gov。欧州の脱炭素化ロードマップも同様に低VOCコーティングを奨励し、より揮発性の高い速乾性溶剤からメタキシレンの穏やかな蒸発プロファイルへの代替を促進しています。水性塗料が全体的な溶剤量を削減する一方で、プレミアムな建築用・工業用メンテナンス製品は引き続きメタキシレンを造膜助剤として使用しており、予測期間を通じて需要を維持しています。

統合型PX-MXアロマティクスコンプレックスにおける設備増強

浙江石油化工の舟山における年産1,180万トンのアロマティクスハブなどのメガコンプレックスは、先進的な抽出蒸留によりパラキシレンとメタキシレンの生産を最適化し、旧来プラントと比較して単位エネルギー使用量を最大20%削減しています。Honeywell UOPのEluxyl技術はさらに資本集約度を低減し、中東および東南アジアにおいて財務的に競争力のあるプロジェクトを可能にしています。スチームクラッカーおよび下流のPTA、樹脂、繊維ラインへの統合により、原油価格下落時でも内部需要が確保されマージンが保護され、インドの870億米ドルの石油化学パイプラインにおける追加設備建設を支援しています。

塗料・コーティングセクターからの需要増加

自動車補修塗装、重防食船舶用コーティング、インフラ補修はいずれも均衡した溶解力と蒸発速度を持つ溶剤を必要としています。メタキシレンはこれらの仕様を満たし、一貫した塗膜形成とレベリングを確保します。粉体塗装の普及により全体的な溶剤使用量は減少しますが、プライマーおよび密着促進剤のニッチ分野では、特に新興経済国が車両保有台数を拡大するにつれて、相当な数量機会が維持されます。ナノ粒子や腐食センサーを組み込んだスマートコーティング配合は、メタキシレンが先進添加剤システムに対して提供する化学的適合性から恩恵を受け、溶剤を特殊製品化学において不可欠な存在に保っています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 毒性・引火性プロファイルによる曝露限度の厳格化 | -0.40% | グローバル、EUおよび北米での早期実施 | 短期(2年以内) |

| 原油価格変動のアロマティクススプレッドへの波及 | -0.60% | グローバル | 短期(2年以内) |

| 資本集約的な異性体分離技術による新規参入者の抑制 | -0.30% | グローバル、北米・EUでの参入障壁が高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

毒性・引火性プロファイルによる曝露限度の厳格化

有害物質・疾病登録局(ATSDR)は慢性的なキシレン曝露に関連する神経学的懸念を強調しており、欧州の規制当局は8時間時間加重平均(TWA)職業曝露限度の引き下げを検討しています[2]ATSDR、「キシレンの毒性プロファイル」、atsdr.cdc.gov。強化された換気設備、防爆ハンドリングシステム、個人用保護具の導入は、特に小規模または独立型施設において生産コストを引き上げます。実行可能な場合、コーティングメーカーは代替溶剤を試験していますが、メタキシレン固有の溶解性と加工特性が完全な代替を妨げており、需要を抑制するものの消滅させるには至っていません。

原油価格変動のアロマティクススプレッドへの波及

地政学的な供給混乱とOPEC+の生産決定が2025年初頭の原油価格変動を増幅させ、非統合型アロマティクスメーカーのマージンを圧迫しました。韓国の石油化学企業は、原料コストの上昇と地域的な供給過剰による競争激化により、2024年に二桁の利益縮小を報告しました。したがって、上流精製との統合と多様化した下流販路が収益性維持に不可欠であり、キャッシュマイナス資産は近い将来に合理化または統合に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:バイオベースルートが従来の経路に挑戦

イソフタル酸生産は2025年にメタキシレン市場規模の最大シェアである45.58%を占め、高性能PETボトルおよび耐食性UPRラミネートにおけるセグメントの確固たる役割を裏付けています。2031年までに6.72% CAGRで成長すると予測されるバイオベースイソフタル酸への段階的な移行は、再生可能化学が商業展開に入るにつれて原料調達における構造的な再編を示しています。欧州と日本の先行採用者はすでにマスバランス手法を認証してブランドオーナープレミアムを獲得しており、アジアのメーカーはバイオマス供給回廊に隣接したグリーンフィールドユニットを建設しています。

中期的には、2,4-および2,6-キシリジンから誘導される農薬・医薬品中間体が、毒性に関する規制上の懸念にもかかわらずニッチ需要を維持します。溶剤用途は絶対トン数では縮小しますが、特殊電子機器や医薬品洗浄においてメタキシレンの狭い沸点範囲が求められる場合には価値の回復力を示します。全体として、用途ミックスはバルク溶剤依存から高マージンの樹脂・特殊化学品用途へと移行しており、緩やかなヘッドライン成長にもかかわらず全体的な収益性を向上させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:医薬品がプレミアム需要を牽引

包装は2025年のメタキシレン市場において32.42%のシェアを占め、ガスバリア特性向上のために改質PETに依存する食品接触ボトルおよびフレキシブルフィルムにおける中心的な位置を反映しています。医薬品・農薬は、インドおよびASEANにおけるジェネリック医薬品生産の急増と、99.9%以上のグレードを優先する厳格な純度仕様に牽引され、最速の5.62% CAGRで拡大すると予測されています。

建設用コーティング、土木インフラ用シーラント、パイプライニング化合物は相当量の工業グレードを吸収しますが、成長は国家インフラ予算と相関しており循環的な性質を持ちます。自動車OEMおよび補修ラインは、車両生産増加と厳格化する耐久性基準の組み合わせにより安定した需要を維持しています。一方、電子機器セクターは半導体ウェーハ洗浄に使用される超高純度メタキシレンのプレミアム需要を支えており、サブppmの不純物がデバイス歩留まりに影響を与える可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

純度・グレード別:高純度グレードが価値プレミアムを獲得

工業グレードは2025年のメタキシレン市場シェアの60.35%を占め、バルク溶剤、樹脂中間体、ガソリンブレンディングストリームを供給し続けています。99.9%以上の純度の高度グレードは最強の6.95% CAGRを記録すると予測されており、医薬品、マイクロエレクトロニクス、光開始剤合成において仕様の一貫性に対する購買者の支払い意欲を示しています。

分子ふるい吸着、擬似移動床(SMB)、抽出蒸留技術により、メーカーはこれらの純度水準を達成できますが、資本集約度が小規模プレーヤーの参入を阻んでいます。したがって、投資は統合型大手企業と技術ライセンサーに集中し、市場のコモディティと特殊品ティアへの段階的な二極化を強化しています。グレード間のマージン差は、より高い運営コストに対する投資家への補償となりながら、最終ユーザーの品質要件を満たしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に世界数量の52.98%を占め、2031年まで5.32% CAGRを記録すると予測されており、原料の柔軟性と規模の経済を活用する中国とインドの垂直統合型コンプレックスが牽引しています。中国の舟山アロマティクスハブと広東省のCNOOC-シェル合弁事業はそれぞれ地域の自給率を高め、米国および欧州からの輸入需要を抑制しています。インドの870億米ドルの石油化学計画は、2035年までに国内キシレン能力を550万トンに引き上げ、下流のポリエステル、コーティング、医薬品回廊向けの原料確保を目指しています。日本と韓国は、中国の輸出が競争を激化させる中で構造的なマージン圧力に直面しており、これらの経済圏は高純度特殊品と差別化された配合へのピボットを加速させています。

北米は優れた分離技術、豊富なシェール由来ナフサ、広大なコーティング顧客基盤への近接性により戦略的重要性を維持しています。しかし、エネルギーコストの上昇と環境コンプライアンスの厳格化が運営費を増加させています。ChevronによるPhillips 66のCPChem持分の潜在的な150億米ドルの買収は、企業が規模と原料統合の恩恵を追求する中での地域の統合軌跡を示しています。メキシコの新興自動車バリューチェーンは溶剤・樹脂需要を刺激していますが、米国からの輸入に大きく依存しており、USMCAの関税安定性の重要性を示しています。

欧州は最も厳しい運営上の課題に直面しており、高い公益事業コストと厳格な炭素政策がコモディティアロマティクスへの新規投資を抑制しています。欧州グリーンディールの進化する炭素国境調整メカニズムは国内生産を部分的に保護する可能性がありますが、行政上の複雑さを増しています。Shellの2030年までの基礎化学品からの撤退発表は、国際エネルギー大手がLNGおよび再生可能エネルギーへ資本を再配分する典型例です。残存する欧州メーカーはバイオベースイソフタル酸と循環型PET原料を重視し、気候中立材料に対する規制上のインセンティブを活用しています。

バリューチェーン分析

メタキシレンの供給はC8芳香族チェーンに根ざしており、原油と天然ガス液が精製および水蒸気クラッキングを経て、混合キシレンを含むリフォーメートおよび熱分解ガソリン留分を生成することに始まる。生産者は分留により混合キシレンを回収し、その後、選択的吸着(例えばSorbex型システム)や結晶化といった資本集約的な異性体分離工程を用いてメタキシレンを分離し、平衡制約を管理し目的異性体の収率を最大化するために異性化を併用することが多い。この構造は、統合型精製・石油化学拠点と、工業用および99.9%以上の純度規格を安定的に満たせる技術力のある事業者に有利に働く。

下流では、最大の需要引き上げ経路として、メタキシレンを変性PET用、不飽和ポリエステル樹脂用、特殊コーティング用のイソフタル酸へ変換する用途が依然として中心であり、キシリジン系中間体や溶剤用途からの追加需要もある。流通は通常、統合型生産者や地域の芳香族トレーダーからイソフタル酸メーカーや特殊化学品配合業者へと流れ、可燃性や暴露管理に関する取扱要件が物流・コンプライアンスコストを押し上げる。三菱ガス化学は水島工場でメタキシレンを生産していることで知られる企業であり、統合資産と品質管理体制を持つ既存の化学メーカーに供給への参画が集中する様子を示している。

競争環境

メタキシレン市場は中程度に分散しており、規模と内部原料を活用する石油からアロマティクスまでの統合型コングロマリットが中核を担っています。大手企業がポートフォリオを精査する中で戦略的取引が加速しており、ChevronのCPChem取得への関心は樹脂・特殊化学品のフットプリントを強化し、Shellの基礎化学品からの転換はLNGと電力向けに資本を解放しています。Honeywell UOP、Axens、GTC Technologyなどの技術プロバイダーは抽出蒸留およびSMBソリューションをライセンス供与し、ライセンシーがコスト効率の高い純度水準を達成し市場投入までの時間を短縮することを可能にしています。三菱ケミカルグループのKAITEKIビジョン35は、電子機器向け高純度アロマティクスを含むグリーン特殊材料への組織的なシフトを示しています。

バイオベース生産においてホワイトスペースの機会が存在しており、スタートアップ企業が発酵または再生可能原料の触媒酸化を活用してイソフタル酸、最終的にはメタキシレン自体を生産しています。現在の能力はパイロット規模にとどまっていますが、ブランドオーナーのESGコミットメントと潜在的な炭素価格差がこれらのルートを10年以内にコスト競争力のあるものにする可能性があります。成功は知的財産、選択的水素化触媒、および消費財多国籍企業との長期購入契約の確保能力にかかっています。

メタキシレン業界リーダー

Exxon Mobil Corporation

Honeywell International Inc.

MITSUBISHI GAS CHEMICAL COMPANY, INC.

Chevron Phillips Chemical Company LLC

Moeve

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会領域は、より高純度のメタキシレン価値領域にあり、99.9%以上のグレードは、バルク溶剤市場よりも厳しい不純物管理を求める医薬品、農薬、電子材料用途を支えている。これは本レポートで説明されている市場構成の変化に関連しており、工業用グレードは依然として量的に優位だが、プレミアムグレードが漸増的な価値を獲得しており、単独のコモディティ能力増強ではなく、統合型芳香族コンプレックス内での吸着・抽出蒸留アップグレードへの需要を支えている。

持続可能性に関連した差別化も、芳香族チェーンにおける認証済み・低炭素原料の主張を巡る新たな空白領域を生み出している。三菱ガス化学が水島工場で生産するメタキシレンについてISCC PLUS認証を取得(2024年9月)したことは、マスバランス方式による位置付けの拠り所となり、下流のイソフタル酸およびPETユーザーが再生可能コンテンツの主張を文書化できるようになる。アジア太平洋地域では、中国における大規模芳香族ハブ(例えば舟山)を含む継続的な統合と自給努力、およびインドが2035年までにキシレン能力を550万トンに引き上げるとした石油化学ブループリントが、貿易フローを再構築し、C8芳香族供給に近い下流の樹脂・コーティング生産者に調達機会を生み出している。

最近の業界動向

- 2026年6月:原料キシレン価格の低下と購買活動の低迷を受け、米国のイソフタル酸価格は軟化した。この事例は、芳香族コスト変動が最大のメタキシレン誘導体チェーンにどのように伝播するかを浮き立たせ、統合型供給経済性と下流の樹脂・包装マージンとの関連性を強めた。

- 2025年1月:OPEC+の産出決定と地政学的要因による混乱が2025年初頭にかけて原油の変動性を増幅させ、非統合型生産者のナフサ対芳香族スプレッドに圧力をかけた。統合型精製・芳香族事業者は、リフォーメートとC8芳香族の最適化を燃料混合の代替選択肢と比較して調整することで、相対的な優位性を得た。

- 2024年9月:三菱ガス化学は、マスバランス方式に基づき水島工場で生産するメタキシレンについてISCC PLUS認証を取得した。この認証により、監査可能な持続可能性文書をますます求めるイソフタル酸、コーティング、その他の特殊チェーンの購買者に対して、再生可能コンテンツの主張が可能となった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、化学原料および溶剤として最終用途者に供給されるメタキシレンの量を対象とし、主要消費地域全体でキロトン単位で世界レベルで測定している。

対象範囲外:市場化可能な量に転換されない内部移転は除外し、また、イソフタル酸や完成樹脂などの付加価値を持つ下流誘導体も除外する。

セグメンテーション概要

- 用途別

- イソフタル酸

- 2,4-および2,6-キシリジン

- 溶剤

- その他の用途(農薬中間体など)

- 最終用途産業別

- 建設・インフラ

- 包装

- 自動車・輸送

- 医薬品・農薬

- 電気・電子

- 純度・グレード別

- 99.9%以上MX(高純度)

- 工業グレードMX

- 混合キシレンストリーム

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、業界の境界を設定し、供給・需要状況の初期像を構築するために用いられる。芳香族が精製所や石油化学チェーンをどのように移動するかを理解するため、公開されている化学・エネルギー統計や貿易フローを参照し、その後、キシレンプールのどの程度がメタキシレンに通常振り分けられるかを確認した。

情報源には、国の税関・統計ポータル、政府間機関によるエネルギー・石油化学関連の出版物、VOC規制に関する環境当局の発表、分離経路や純度要件を記述する査読済み化学・プロセス関連学術誌などの非有料の資料が含まれた。また、操業率に関するコメントを市場動向と整合させるため、企業の開示資料、投資家向け説明資料、業界団体のウェブサイトも確認し、企業財務情報とインテリジェンスに特化した有料サブスクリプションおよび特許データベースを用いて能力増強の発表やプロセス変更を相互確認した。これらの例は網羅的なものではなく、データ収集、検証、および調査内容の明確化のために他の多くの公開情報源も使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチによる仮定、特に実際の操業率、純度構成、および地域による契約対スポット供給の変化を検証するために用いられた。生産者、流通業者、下流の購買者と幅広く対話を行い、公開されている用途別内訳が粗すぎる場合には用途別の量配分を修正できるようにし、単一地域の視点が世界全体の合計を左右しないよう、アジア、欧州、南北アメリカを網羅するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:33% | CXO:13% | アジア太平洋:43% |

| 中堅層:46% | 機能/事業部門リーダー:43% | 欧州・中東・アフリカ:31% |

| 小規模プレイヤー:21% | マネージャー:44% | 南北アメリカ:26% |

市場規模算定と予測

規模算定は、世界のメタキシレンプールのトップダウン再構築から始まり、芳香族生産指標と貿易バランスを用いて、利用可能なキシレン流れとメタキシレンへ分離される割合を推定する。このプールが構築された後、二次データの内訳とインタビューで得られた内容を組み合わせて用途に配分され、さらに下流の需要指標と照合される。

モデルを実用的に保つため、入力は芳香族および混合キシレンの生産動向、地域の輸出入の動き、分離ユニットの発表済みおよび実際の操業率、最終用途別の一般的な純度・グレード要件、イソフタル酸および溶剤用途からの需要引き上げといった、追跡可能な少数の変数に重点を置いている。トップダウン分析の後、選択的なボトムアップ推定を確認として用い、これには能力から利用率への集計サンプルや、主要地域における推定消費量と貿易可能量との整合性チェックが含まれる。ボトムアップの詳細が不足している場合は、保守的な利用率帯で欠落を補い、その後チャネルからのフィードバックを通じて再検証した。

予測はシナリオ分析に基づき、単純な時系列平滑化を補助として用いており、操業率、貿易方向、下流需要の予想される変化が主な調整要素として適用された。前提条件は地域間で一貫性を保ち、一次情報が能力増強、操業停止、または持続的な物流制約といった構造的変化を示した場合にのみ調整した。

データ検証と更新サイクル

出力は独立した複数の指標間での三角検証を通じて確認され、その後、数値を確定する前に差異が調査された。当社チームは推定消費量を貿易・生産指標と比較し、地域ごとに異常値を確認することで、一つの異常データポイントが世界全体の傾向を歪めないようにした。

公開情報で説明できない差異があった場合、回答者に再度連絡を取り、その問題がタイミング、純度構成、または一時的な操業支障によるものかを確認した。承認前に別のアナリストによるレビューが完了し、その後は年次更新サイクルに加え、重要な事象が発生した際には随時更新が行われ、クライアントが最新の情報を受け取れるよう、納品前の最終レビューが実施される。

Mordor Intelligenceのメタキシレン市場規模と他の公表推定値との比較

メタキシレンの公表市場規模は大きく異なって見えることがあるが、これは市場が価値ベースまたは量ベースで表現される場合があること、また混合キシレン、メタキシレン、下流誘導体の境界の扱い方が必ずしも同じではないことによる。タイミングも重要であり、一部の情報源はより古い基準年を使用し、貿易フローの変化や短期的な操業率の変動を十分に調整していない場合がある。

操業率、貿易バランス、分離収率の前提を追跡し、境界設定ルールを更新することで、Mordor Intelligenceは、下流誘導体の収益を組み込むのではなく、キロトン単位で市場化可能なメタキシレンの量に紐づけた推定を維持している。このような化学チェーンでは、溶剤グレードの材料が高純度量と共に計上されているかどうか、また、モデルが発表済みの能力のみに基づくのではなく、最終用途の消費指標に基づいて需要を配分しているかどうかが、よくある差異の要因となる。

ベンチマーク比較

| 情報源 | 市場規模 | 研究手法における不足点 |

|---|---|---|

| Mordor Intelligence | USD 505.13 M (2025) | |

| 貿易専門出版社A | USD 1.41 B (2024) | 収益ベースで報告されており、より広範な価格設定やバリューチェーンに関する前提を含む場合があり、これは取引されたメタキシレンの量を分離するのではなく、下流誘導体からの価値も取り込む可能性がある。 |

| 業界レポートB | USD 1.50 B (2024) | 異なる基準年とより長い予測期間を持つ収益モデルを使用しており、その対象範囲は技術経路と最終用途区分を混在させることが多く、メタキシレンとして計上される範囲を拡大させる可能性がある。 |

表内の差異は主に単位選択と境界設定によって説明され、キロトン単位の量ベースの見方は、ASPの動向や含まれるチェーンの範囲に依存する収益総額とは一致しない。当社のアプローチは、各ステップを観測可能な生産、貿易、操業指標に紐づけ、その総額をインタビューで検証された用途配分と相互確認することで再現性を保っている。

レポートで回答される主要な質問

メタキシレン市場の現在の規模はどのくらいですか?

メタキシレン市場は2026年に52万2,160トンに達し、CAGR 3.37%で2031年までに61万6,410トンに達すると予測されています。

メタキシレン需要を支配している用途セグメントはどれですか?

イソフタル酸生産が45.58%のシェアを占め、主要な用途セグメントとなっています。

アジア太平洋がメタキシレンの最大地域市場である理由は何ですか?

アジア太平洋は中国とインドに統合型アロマティクスコンプレックスを有し、世界数量の52.98%を確保し、最速の5.32% CAGRを記録しています。

サステナビリティのトレンドはメタキシレン市場にどのような影響を与えていますか?

バイオベースイソフタル酸はCAGR 6.72%で成長しており、メーカーがブランドオーナーの炭素削減目標を達成するために再生可能原料を採用する一方、高固形分コーティングがメタキシレンの均衡した溶解性への需要を支えています。

どの純度グレードのメタキシレンが注目を集めていますか?

99.9%以上の高純度グレードは2031年まで6.95% CAGRを記録すると予測されており、超低不純物水準を要求する電子機器・医薬品用途が牽引しています。

原油価格の変動はメタキシレンメーカーにどのような影響を与えますか?

原油価格の変動はナフサからアロマティクスへのスプレッドを圧迫し、非統合型メーカーのマージンを圧縮し、精製統合と先進分離技術を持つプレーヤーへの統合を加速させています。

最終更新日: