キサンタンガム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

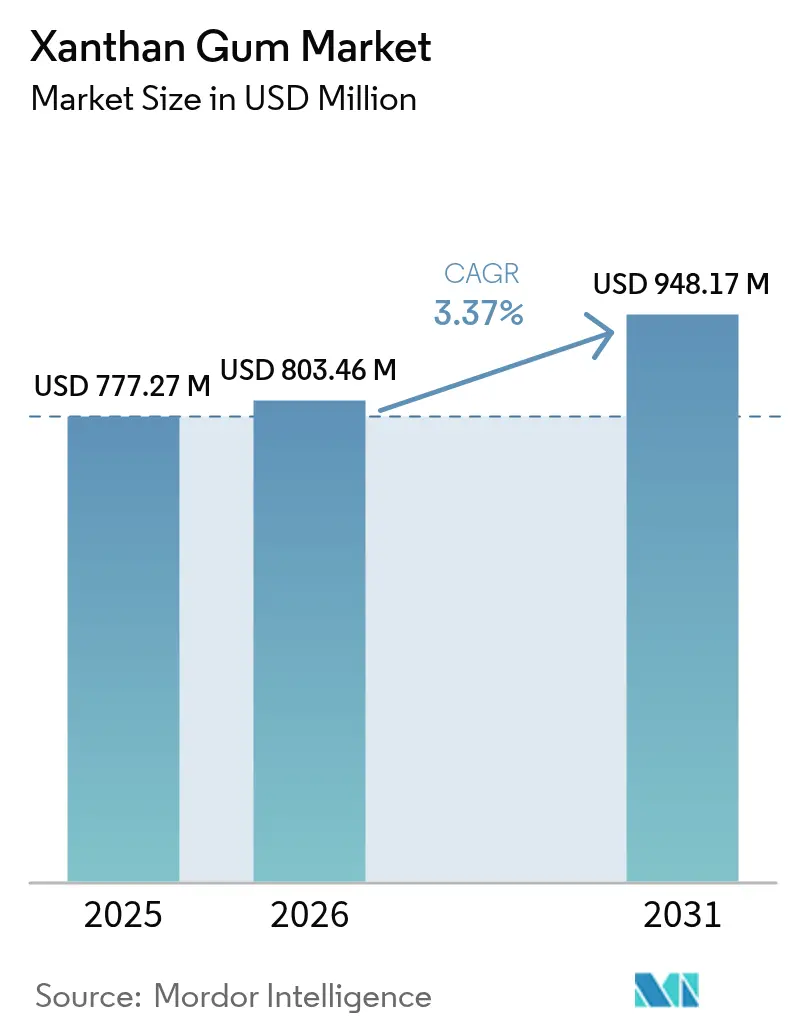

| 市場規模 (2026) | 803.46 百万米ドル |

| 市場規模 (2031) | 948.17 百万米ドル |

| 成長率 (2026 - 2031) | 3.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキサンタンガム市場分析

キサンタンガム市場規模は2025年に7億7727万米ドルと評価され、2026年の8億345万米ドルから2031年には9億4817万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は3.37%です。この成長は、様々な産業においてコスト効率の高い粘度調整剤としてキサンタンガムが広く使用されていることによって牽引されています。食品産業では配合物に広く使用されており、特殊掘削液企業はその性能特性を活用しています。さらに、パーソナルケア産業および医薬品産業も製品開発においてその特性を活用しています。キサンタンガムの擬塑性挙動と異なるpHレベルにわたる安定性は、温度変化、機械的ストレス、イオン相互作用を含む過酷な条件下でも一貫したパフォーマンスを確保します。市場は、グルテンフリーベーカリー製品、植物性乳製品代替品、クリーンラベル調味料に対する消費者需要の増加によってさらに支えられています。石油・ガス産業では、キサンタンガムの耐塩性が高塩分掘削環境における貯留層の完全性を高めます。業界プレーヤーは戦略的投資を通じて市場ニーズに対応しており、北米企業は生産能力を拡大し、アジア太平洋地域のメーカーは地域のサプライセキュリティと製造効率を向上させるための業務最適化に注力しています。

主要レポートのポイント

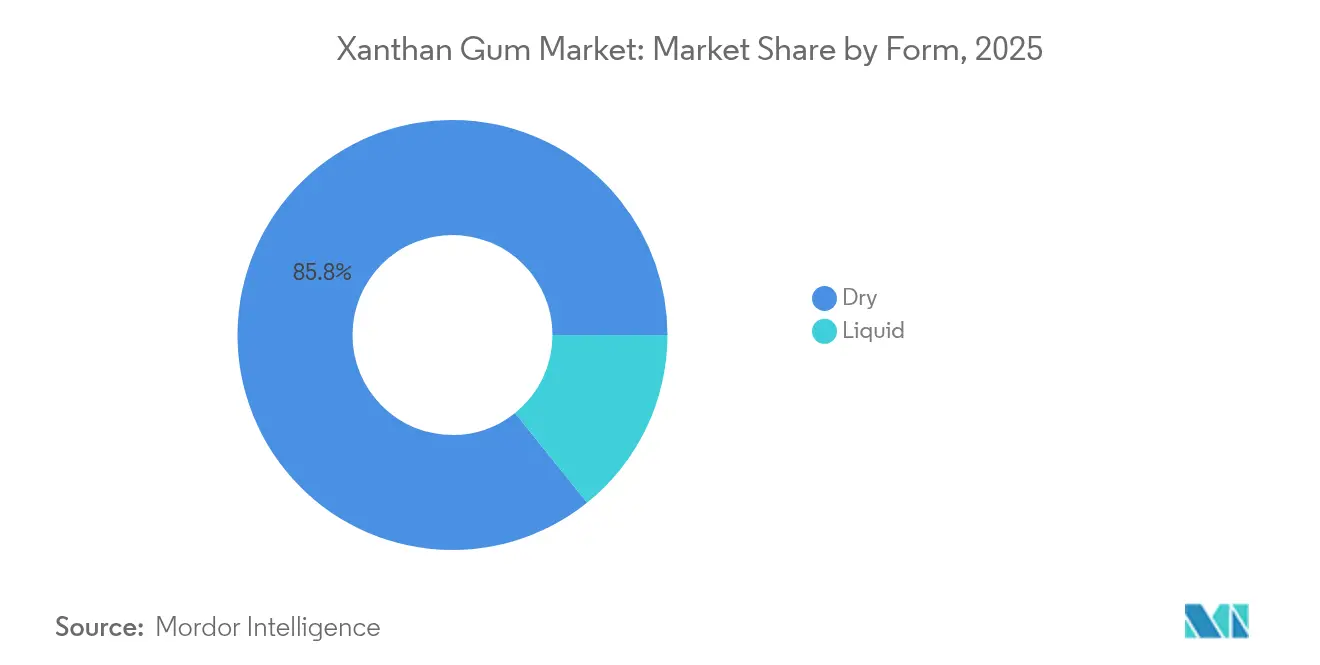

- 形態別では、乾燥キサンタンガムが2025年のキサンタンガム市場シェアの85.76%を占め、液体グレードは2031年までに年平均成長率(CAGR)5.3%で拡大すると予測されています。

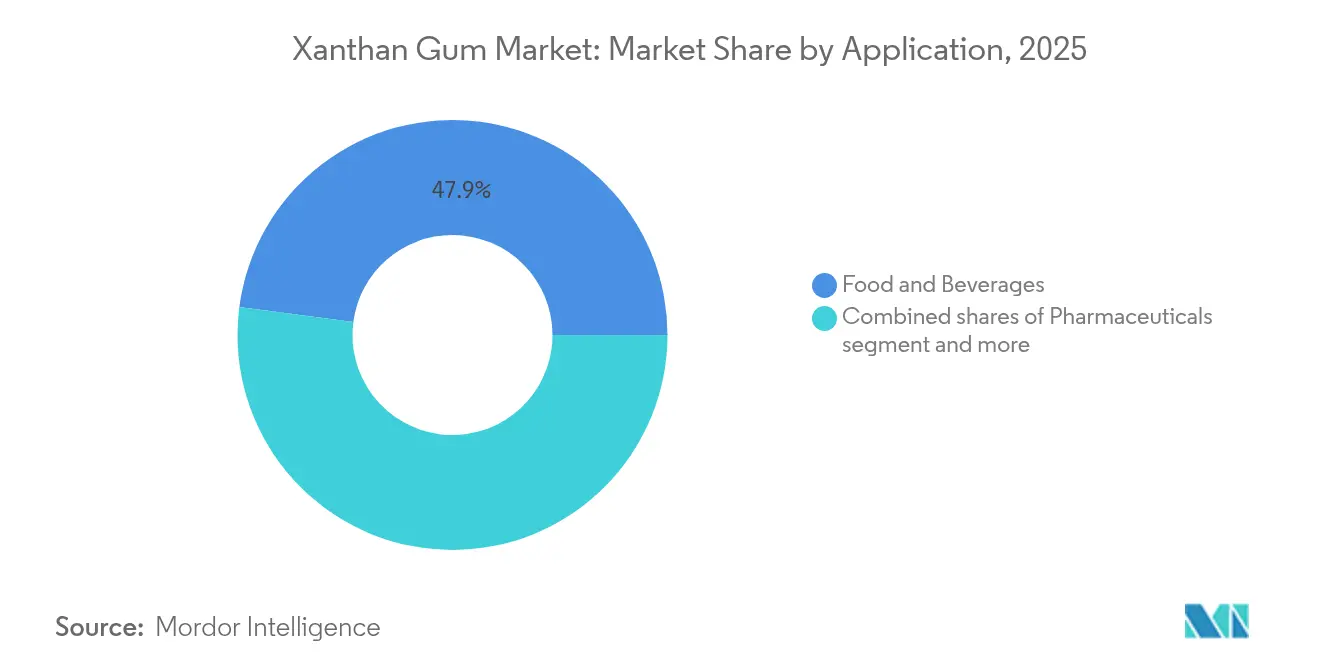

- 用途別では、食品・飲料が2025年の収益の47.92%を占め、植物性および低カロリー製品におけるテクスチャーイノベーションに支えられ、2031年までに年平均成長率(CAGR)3.88%で成長すると予測されています。

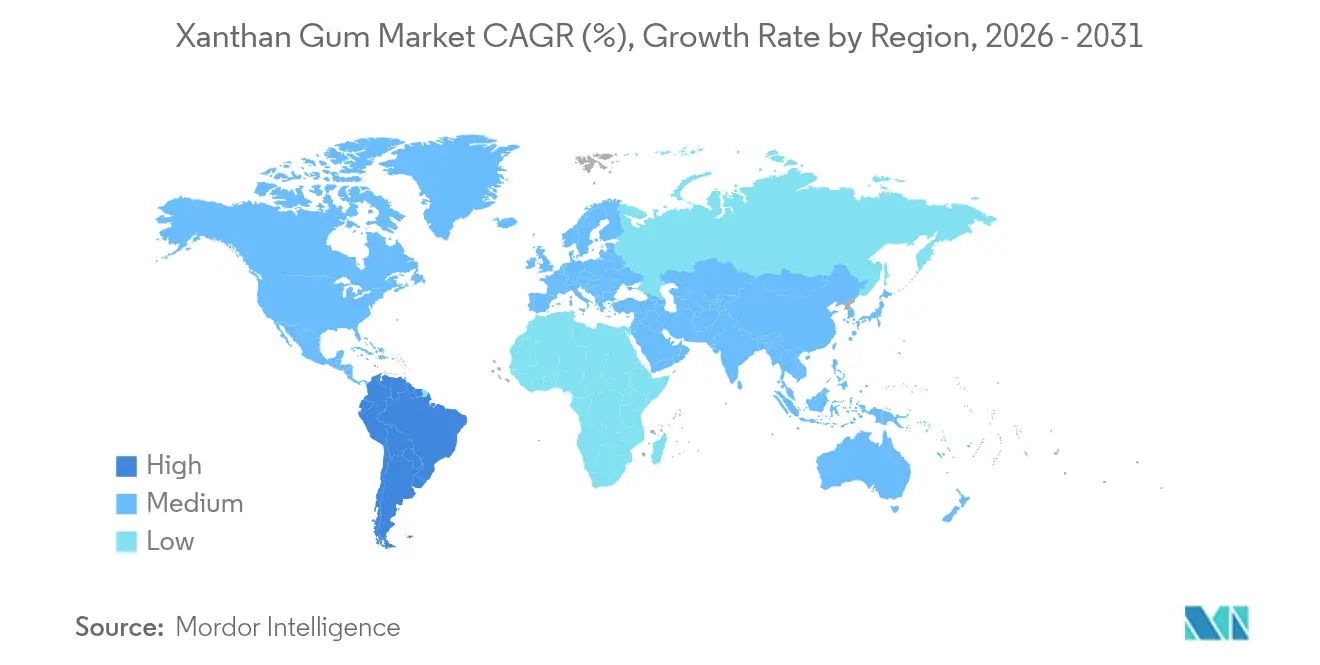

- 地域別では、アジア太平洋が2025年の世界販売の35.22%を維持しており、中国の発酵規模と包装食品および工業用流体にわたる国内需要の増加を反映し、2031年までに年平均成長率(CAGR)4.58%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のキサンタンガム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 増粘剤および安定剤としての食品・飲料産業における使用増加 | +0.8% | 北米および欧州に集中した世界規模 | 中期(2~4年) |

| 乳化特性のためのパーソナルケア・化粧品における採用拡大 | +0.5% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2~4年) |

| クリーンラベル・天然原料への需要増加 | +0.6% | 北米および欧州が主導する世界規模 | 長期(4年以上) |

| グルテンフリーおよびビーガン製品への需要増加 | +0.4% | 北米および欧州、アジア太平洋で新興 | 中期(2~4年) |

| 低脂肪および低カロリー食品の人気拡大 | +0.3% | 成熟市場が主導する世界規模 | 短期(2年以下) |

| 掘削液および石油増進回収のための石油・ガス産業における使用拡大 | +0.7% | 主要産油地域に集中した世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

増粘剤および安定剤としての食品・飲料産業における使用増加

食品メーカーは、キサンタンガムの擬塑性特性が配合物にもたらす重要な利点を認識しています。この多用途原料を取り入れることで、メーカーは製品の一貫性を効果的に維持しながら、より少ない原料によるクリーンラベル製品に対する消費者需要の増大に対応しています。このバイオポリマーは、0.05%という最小濃度で安定したエマルジョンを形成するという優れた効率性を示し、乳製品、焼き菓子、飲料にわたるテクスチャー改質のためのコスト効率の高いソリューションとなっています[1]出典:米国農務省、「キサンタンガム」、ams.usda.gov。急速に拡大する植物性ミルク代替品市場では、メーカーはキサンタンガムを活用して従来の乳製品のなめらかでクリーミーな口当たりを再現することに成功し、消費者の期待に応える同等の粘度プロファイルを提供しています。数量制限なしの米国食品医薬品局(FDA)による継続的な承認は業界の信頼を強化し、メーカーが新たな用途を探求することを促しています。この市場促進要因は特に乾燥キサンタンガムセグメントの成長を高めており、製品固有の保存安定性と正確な投与を可能にする能力が、製品の一貫性と運営コスト管理が主要な懸念事項である大規模食品加工業務の要件と完全に一致しています。

乳化特性のためのパーソナルケア・化粧品における採用拡大

キサンタンガムの皮膜形成特性により、化粧品処方者は製品テクスチャーを向上させながら、パーソナルケア製品における天然原料に対する消費者需要の増大に対応することができます。研究によると、キサンタンガムの濃度を変えることで化粧品皮膜表面の特性に影響を与え、メーカーが製品テクスチャーと使用特性を精密にコントロールできることが示されています。この原料は他の天然ガムとの優れた相溶性を示し、界面活性剤フリー処方における合成乳化剤への依存度を低減するのに役立ちます。この移行は、規制の枠組みが合成代替品よりも天然由来原料をますます支持している欧州および北米市場で特に顕著です。パーソナルケア産業における液体キサンタンガム処方への選好は、この製品カテゴリーにおける実質的な成長を引き続き牽引しており、天然ソリューションへの広範な市場トレンドを反映しています。

クリーンラベル・天然原料への需要増加

原料の透明性に対する消費者意識の高まりと需要により、食品メーカーは製品配合において合成添加物からより認識しやすい代替品への移行を余儀なくされています。キサンタンガムは発酵プロセスを通じて製造されるものの、食品における好ましい天然増粘剤としての地位を確立しています。クリーンラベル運動は、単純な原料認識を超えてサステナビリティへの配慮を取り込むまでに発展しており、キサンタンガムの生分解性特性がより広範な環境包装イニシアチブを支援しています[2]出典:ブラジル食品技術ジャーナル、「クリーンラベル製品と食品安全のための新興原料」、scielo.br。米国農務省によるキサンタンガムの有機製品向け承認合成物質としての指定は、プレミアム食品カテゴリー全体での広範な採用を促進しました。この規制上の承認は、キサンタンガムが必須の機能特性を提供しながらクリーンラベルの信頼性を維持する冷凍食品用途および乳製品代替品において特に有利であることが証明されています。透明性と天然原料への選好を重視する消費者の購買パターンの継続的な変革は、市場ダイナミクスにおける持続的な変化を示しています。

掘削液および石油増進回収のための石油・ガス産業における使用拡大

石油産業は、キサンタンガムの優れた熱安定性と耐塩性、特に従来のポリマーが極端な温度と塩分条件下でのパフォーマンスに失敗する過酷な掘削環境において、ますますキサンタンガムに依存しています。石油増進回収作業では、キサンタンガムは流体特性を効果的に改質しながら、貯留層地層への最適な注入性を確保します。業界では引き続き実質的な特許活動が見られ、石油用途向けキサンタンガム処方を強化するための堅固な研究開発努力を示しています。これらの開発は主に熱安定性の改善と掘削作業中の地層損傷の最小化に取り組んでいます。バイオポリマーの環境適合性は、掘削活動を規制する厳格な規制の枠組みを持つ市場において有利な位置付けをもたらします。その結果、石油セクターは高度な性能特性を持つ特殊キサンタンガム変種に対して大きな需要を生み出し、メーカーが市場においてプレミアム価格モデルを実施することを可能にしています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 敏感な個人におけるアレルギー反応の可能性 | -0.2% | 先進市場での意識が高まる世界規模 | 短期(2年以下) |

| 厳格な食品安全・品質基準 | -0.3% | 特に欧州および北米における世界規模 | 中期(2~4年) |

| 代替製品の入手可能性 | -0.4% | 用途によって競争圧力が異なる世界規模 | 中期(2~4年) |

| 発展途上地域における認知度の低さ | -0.2% | アジア太平洋、中東・アフリカ、ラテンアメリカの新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

敏感な個人におけるアレルギー反応の可能性

キサンタンガムは広範な臨床研究を通じて一貫して堅固な安全性プロファイルを示していますが、孤立したアレルギー反応事例の出現により、特に敏感な用途において規制当局の精査が強化され、消費者の意識が高まっています。欧州食品安全機関(EFSA)の包括的な再評価は、生後12週以上の乳児を含む一般集団に対するキサンタンガムの安全性を再確認しました[3]出典:欧州食品安全機関、「食品添加物としてのキサンタンガム(E 415)の再評価」、efsa.europa.eu。しかし、同機関は市販製品中の有害元素に対する強化されたモニタリングプロトコルを推奨することで追加的な保護措置を実施しました。これらの動向を受けて、メーカーは現在、特に医薬品および乳幼児食品用途において、包括的な製品純度を実証し明確なトレーサビリティ経路を確立するためのより厳格な文書化要件に直面しています。中国からの非準拠キサンタンガム輸入品を対象とした欧州連合の通知システムの実施は、継続的な市場アクセスを確保するための厳格な品質管理基準維持の根本的な重要性を強調しています。これらの進化する規制上の考慮事項は、厳格な安全基準への遵守が市場成功に不可欠なプレミアム用途に主に影響を与えます。

代替製品の入手可能性

カラギーナン、グアーガム、ローカストビーンガムなどの代替ハイドロコロイドの存在は、キサンタンガム市場のダイナミクスに引き続き影響を与えています。これらの代替品は様々な用途に効果的に対応し、価格への下方圧力を生み出し、市場拡大の機会を制約しています。実験室研究および工業用途では、κ-カラギーナンとローカストビーンガムのブレンドが食品用途において同等のゲル強度とテクスチャー特性を生み出すことが実証されていますが、感覚特性は異なります。拡大するハイドロコロイド市場は天然増粘剤間の著しい競争を示しており、代替製品はキサンタンガムの独自特性が最小限の追加的利益しか提供しない特定の用途、特にコスト面での優位性を提供しています。この競争環境により、キサンタンガムメーカーは製品の機能的優位性がプレミアム価格を正当化する用途に戦略的に注力することが求められ、それによって全体的な市場成長の可能性に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:加工上の優位性に牽引された乾燥の優位性

乾燥キサンタンガムは2025年に85.76%という実質的な市場シェアを維持しており、食品製造業界における強固な地位を示しています。食品メーカーは、その保存安定性と既存の粉体ハンドリングシステムとのシームレスな統合により、乾燥キサンタンガムを一貫して選択しています。このセグメントの市場リーダーシップは、製品の一貫性と運営コスト管理が主要な懸念事項である大規模業務を管理する食品生産者にとって基本的な要件である、信頼性の高い保管特性と正確な投与能力を提供する能力に基づいています。

対照的に、液体キサンタンガムは市場の小さな部分を占めていますが、2031年までに予測年平均成長率(CAGR)5.30%というより堅固な成長ポテンシャルを示しています。この成長軌跡は主に、即時溶解と強化された混合効率が重要な運営要件である特定の工業用途によって牽引されています。液体形態の性能特性は、原料の迅速な組み込みと均一な分散を必要とする製造プロセスにおいて特に価値があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:イノベーションを通じてリードする食品・飲料

食品・飲料セグメントは現在、2025年に47.92%という実質的な市場シェアを占め、キサンタンガム市場における主要な収益源としての地位を確立しています。このセグメントは、植物性代替製品およびクリーンラベル再処方へのキサンタンガムの組み込みの増加を主な理由として、2031年まで年平均成長率(CAGR)3.88%という安定した成長でその市場リーダーシップを維持することが期待されています。ベーカリー製品、菓子類、食肉加工、冷凍食品、乳製品、飲料を含む様々な食品用途にわたる広範な採用は、テクスチャーの改善と製品安定性の維持における原料の多用途性を示しています。

医薬品セクターでは、キサンタンガムは特に高度なドラッグデリバリーシステムにおいて大きな注目を集め続けています。生体適合性と生分解性という固有の特性により、治療効果のために正確な薬物送達タイミングが重要な徐放性製剤において特に価値があります。この拡大する医薬品用途基盤は、複数の産業にわたる多用途原料としてのキサンタンガムの地位をさらに強化し、持続的な市場成長に貢献しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に35.22%のシェアでキサンタンガム市場を支配する見込みであり、コスト効率の高い製造と堅固な発酵インフラによって牽引されています。中国は中心的な役割を果たし、その生産能力を活用して国内需要と世界輸出の両方に対応しています。同地域は、代替基質とプロセス最適化を通じた製造コスト削減を目的としたイノベーションに支えられ、2031年まで年平均成長率(CAGR)4.58%で成長すると予測されています。さらに、進化する規制の枠組みが品質管理基準を強化し、国際輸出要件を満たし、以前に市場アクセスに影響を与えたコンプライアンス上の課題に対処しています。

北米は、クリーンラベルトレンドと拡大する工業用途に牽引され、安定した需要成長が見込まれています。同地域は、高品質製品のプレミアム価格を可能にする強固な規制の枠組みから恩恵を受けています。重要な動向として、Jungbunzlauerのカナダにおける2億米ドルの施設が地域生産能力を拡大し、輸入への依存を低減しています。さらに、特に非在来型掘削における石油・ガス用途が、キサンタンガムの熱安定性と環境上の利点により需要を牽引しています。成熟した食品加工産業と医薬品用途のための確立された規制経路が、同地域の成長ポテンシャルをさらに強化しています。欧州は、厳格な品質要件とサステナビリティへの注力に支えられ、プレミアム用途において強固な存在感を維持しています。欧州食品安全機関(EFSA)の安全性評価は規制上の確実性を提供していますが、有害元素に対する強化されたモニタリングはコンプライアンスコストを増加させています。一方、南米、中東、アフリカは、食品加工産業の成長とキサンタンガムの利点に対する認識の向上に伴い、新興の機会を提示しています。しかし、技術的専門知識の限界と従来の代替品と比較した高コストが、これらの地域での採用に課題をもたらしています。

競争環境

キサンタンガム市場は中程度の集中度を維持しており、確立されたグローバルメーカーと地域生産者がバランスの取れた競争を展開しています。市場参加者は戦略的なコスト最適化イニシアチブと継続的な用途イノベーションを通じて積極的に機会を追求しています。業界リーダーであるTate & Lyle PLC、Cargill、ADMが優れた製品品質、厳格な規制コンプライアンス措置、包括的な技術サポート能力を通じて競争上の優位性を構築している一方、中国メーカーはコスト優位性を活用して価格敏感な市場セグメントへの浸透に成功しています。

市場の企業は、特定の用途に合わせた特殊グレードを開発することで差別化戦略を採用しています。これらのイノベーションには、石油・ガス用途の厳しい要件向けに設計された強化された熱安定性処方と、効率的な食品加工業務向けに設計された改善された分散性変種が含まれます。業界の堅固な成長見通しは、2024年9月のJungbunzlauerのカナダ施設への2億米ドルの実質的な投資と2025年2月のIngredionのシーダーラピッズ業務への5000万米ドルの戦略的拡張によって示されるように、重要な設備投資によって裏付けられています。

業界の進歩へのコミットメントは、発酵最適化と製品精製方法に焦点を当てた広範な特許活動に反映されており、製品性能を向上させながら生産コストを削減するための継続的な取り組みを示しています。市場構造は、文書化されたコンプライアンス実績を持つ経験豊富なサプライヤーを優遇する確立された規制上の障壁から恩恵を受けています。これは特に医薬品および乳幼児食品用途において顕著であり、広範な安全性文書化要件が新規参入者にとって実質的な市場参入障壁を生み出し、確立されたプレーヤー間の競争ダイナミクスを効果的に維持しています。

キサンタンガム業界リーダー

Tate & Lyle PLC

Fufeng Group

Deosen Biochemical Ltd.

Cargill, Incorporated

Archer Daniels Midland

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Ingredion Incorporatedは、包装・製紙産業向けの特殊工業用デンプン能力を拡大するため、アイオワ州シーダーラピッズの施設に5000万米ドルの投資を発表し、同社の天然ポリマーポートフォリオを強化し、生分解性包装ソリューションへの需要増加に向けた位置付けを行いました。

- 2024年9月:Jungbunzlauerは、インベスト・オンタリオ補助金480万米ドルの支援を受け、オンタリオ州ポートコルボーンにカナダ初のキサンタンガム製造施設を設立するために2億米ドルを投資し、50の新規雇用を創出し、輸入依存を低減するための北米生産能力を強化しました。

- 2023年11月:Mitsubishi Corporation Life Sciences Limitedは、子会社Kohjin Life Sciences Ltd.の佐伯工場における食品原料製品能力を拡大しました。同社は主要製品の生産能力を年間約1,000メトリックトン拡大しました。

世界のキサンタンガム市場レポートの範囲

キサンタンガムは、グラム陰性菌(キサントモナス・カンペストリス)による炭水化物の発酵によって生産される多糖類です。医薬品および調製食品において増粘剤および懸濁剤として広く使用されています。

世界のキサンタンガム市場は、形態、用途、地域によってセグメント化されています。形態に基づき、市場は液体と乾燥にセグメント化されています。さらに、用途に基づき、市場は食品・飲料、医薬品、パーソナルケア・化粧品、石油精製、その他の用途に分類されています。食品・飲料セグメントはさらにベーカリー、菓子類、食肉、冷凍食品、乳製品、飲料、その他にセグメント化されています。地域別では、本調査は北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域への主要インサイトを提供しています。レポートは上記全セグメントについて金額(米ドル)ベースでキサンタンガム市場の規模と予測を提供しています。

| 液体 |

| 乾燥 |

| 食品・飲料 | ベーカリー製品 |

| 菓子類 | |

| 食肉製品 | |

| 冷凍食品 | |

| 乳製品 | |

| 飲料 | |

| その他 | |

| 医薬品 | |

| パーソナルケア・化粧品 | |

| 石油精製 | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 形態別 | 液体 | |

| 乾燥 | ||

| 用途別 | 食品・飲料 | ベーカリー製品 |

| 菓子類 | ||

| 食肉製品 | ||

| 冷凍食品 | ||

| 乳製品 | ||

| 飲料 | ||

| その他 | ||

| 医薬品 | ||

| パーソナルケア・化粧品 | ||

| 石油精製 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのキサンタンガム市場の予測値は?

市場は2031年までに9億4817万米ドルに達すると予測されています。

現在、世界販売において最大のシェアを保有している地域はどこですか?

アジア太平洋が2025年の収益の35.22%でリードしています。

最も急速に成長しているキサンタンガムの形態はどれですか?

液体グレードは2031年まで年平均成長率(CAGR)5.30%で上昇すると予測されています。

グルテンフリーベーキングにおいてキサンタンガムが好まれる理由は何ですか?

グルテンのネットワークを代替し、ガスを閉じ込めて水分を保持する粘度を提供することで、パンの体積を改善します。

メーカーは中国に関連するサプライチェーンリスクをどのように軽減していますか?

JungbunzlauerやIngredionなどの企業が、調達先を多様化するために北米に生産ラインを追加しています。

最終更新日: