ワークフロー自動化市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

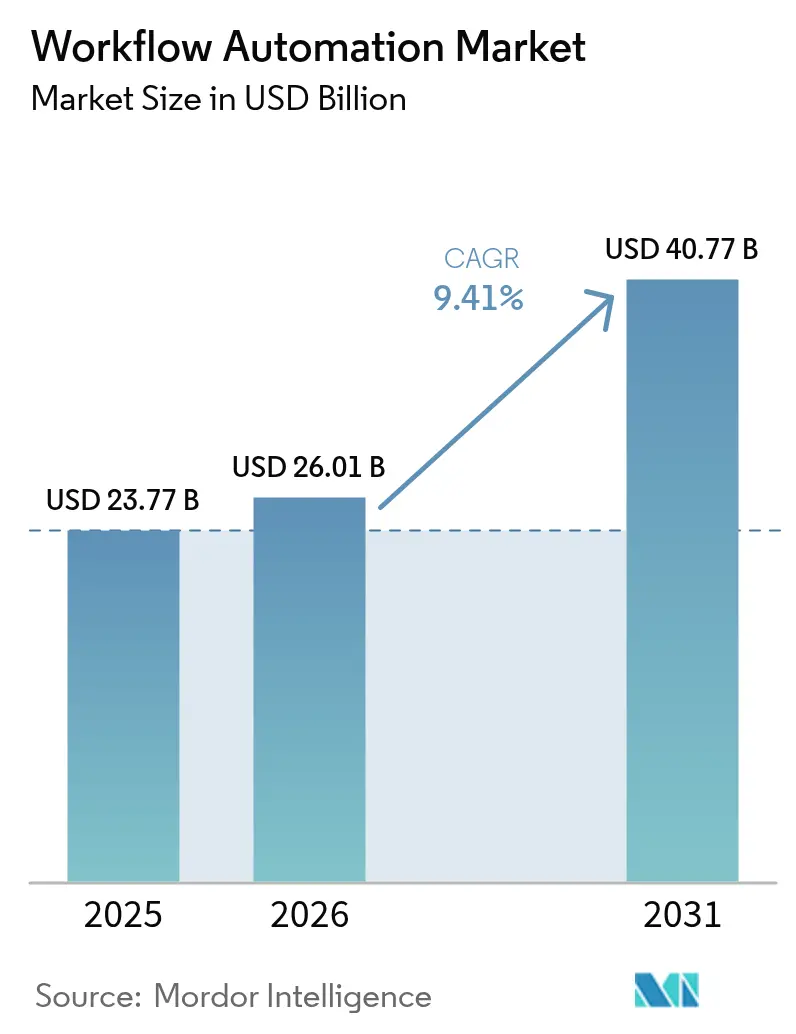

| 市場規模 (2026) | 26.01 十億米ドル |

| 市場規模 (2031) | 40.77 十億米ドル |

| 成長率 (2026 - 2031) | 9.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワークフロー自動化市場分析

ワークフロー自動化市場規模は2025年にUSD 237億7,000万と評価され、2026年のUSD 260億1,000万から2031年にはUSD 407億7,000万へと、予測期間(2026〜2031年)において年平均成長率(CAGR)9.41%で成長すると推定されます。企業のデジタル化投資の増加、リアルタイムエッジワークフロー、および人工知能とロボティックプロセスオートメーションの融合がその勢いを支えています。ベンダーはローコード設計、プロセスマイニング、オーケストレーションを統合スイートにまとめ、金融、医療、製造業全体にわたるより迅速な導入を可能にしています。クラウドファースト戦略が引き続き主流ですが、規制当局によるデータ主権ルールの強化に伴い、ハイブリッドモデルが加速しています。競争の激しさは一定で、大規模プラットフォームプロバイダーが業種別テンプレートによってシェアを守る一方、専門ベンダーは未開拓のエッジおよびコンプライアンスのニッチ市場を狙っています。

レポートの主要ポイント

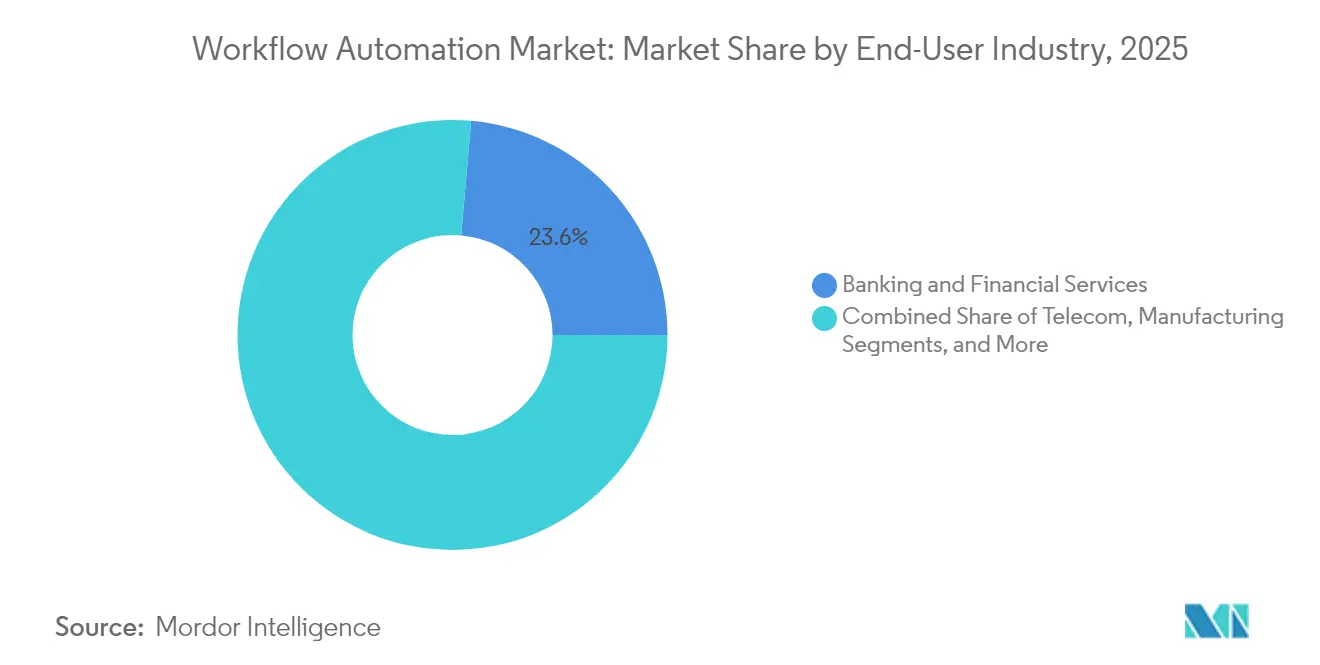

- エンドユーザー業界別では、銀行・金融サービスが2025年のワークフロー自動化市場シェアの23.62%を占め、一方で医療・医薬品は2031年にかけてCAGR 11.22%で成長する見込みです。

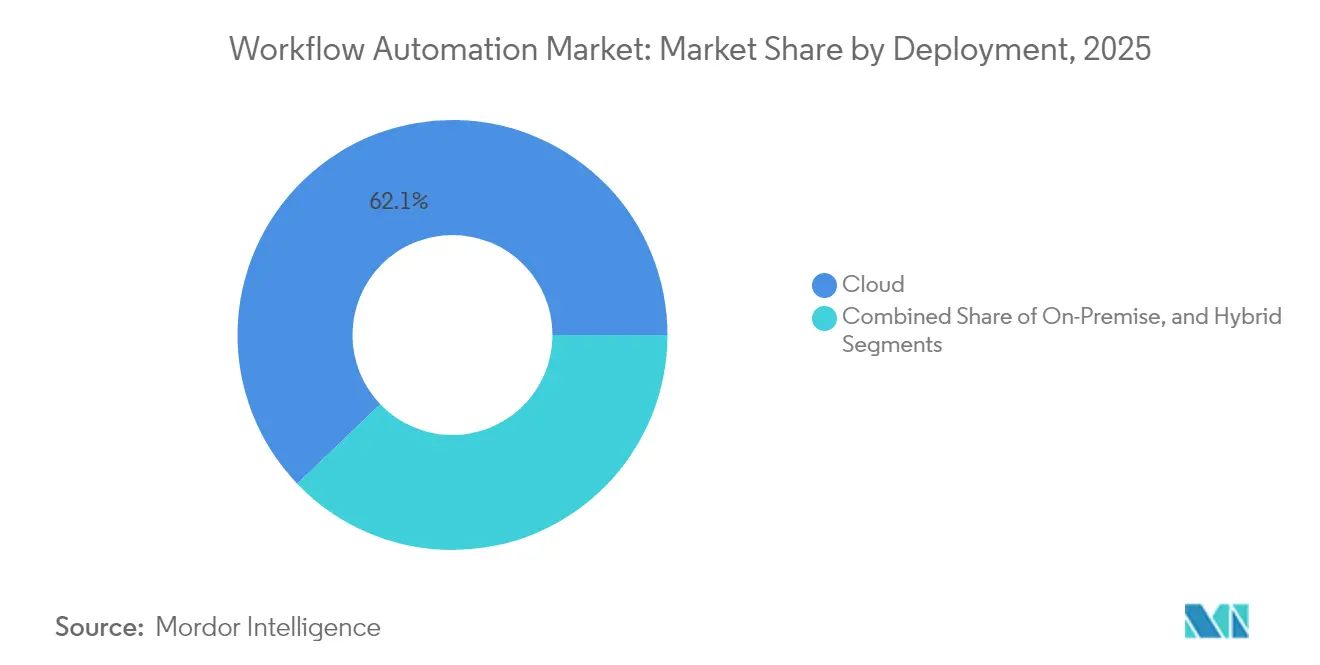

- 展開形態別では、クラウドが2025年のワークフロー自動化市場規模の62.15%を占め、ハイブリッド構成は2026〜2031年の間にCAGR 10.08%で拡大する見込みです。

- ソリューション別では、ソフトウェアプラットフォームが2025年のワークフロー自動化市場規模の収益シェアの66.55%を占め、ロボティックプロセスオートメーションソフトウェアは2031年にかけてCAGR 9.95%で成長すると予測されます。

- 組織規模別では、大企業が2025年の収益の71.05%を生み出しましたが、中小企業は見通し期間においてCAGR 10.19%を達成する軌道にあります。

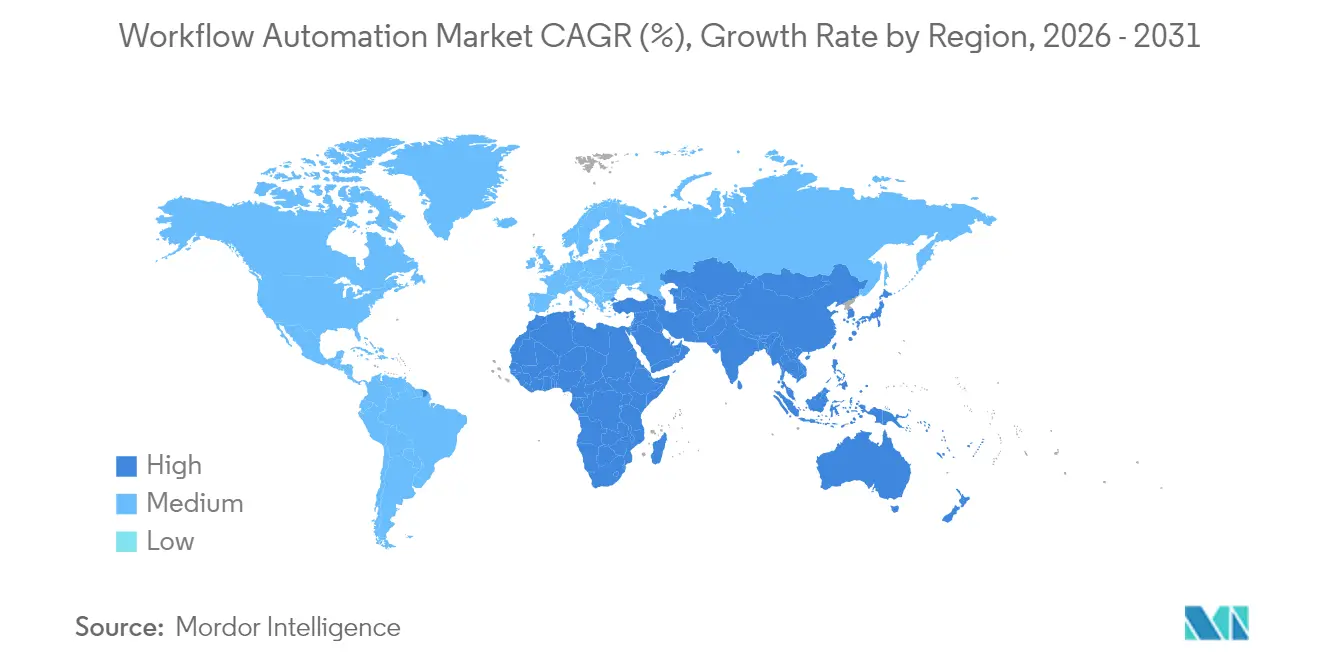

- 地域別では、北米が2025年の世界収益の34.22%を占め、アジア太平洋地域は2031年にかけてCAGR 9.92%という最速の地域成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のワークフロー自動化市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IoT対応エッジワークフローの急速な普及 | +2.1% | グローバル/北米およびアジア太平洋ハブでの早期効果 | 中期(2〜4年) |

| ビジネスプロセスマネジメントにおけるロボティックプロセスオートメーション導入の増加 | +1.8% | グローバル/北米および欧州の金融分野で最も顕著 | 短期(2年以内) |

| ローコード/ノーコード開発プラットフォームへの需要増大 | +1.6% | グローバル/中小企業セグメントで堅調 | 短期(2年以内) |

| ワークフロー自動化と生成AI コパイロットの融合 | +2.3% | 北米・欧州がリード/アジア太平洋が追随 | 中期(2〜4年) |

| 規制の厳しいセクターにおける業務レジリエンス義務 | +1.4% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| リアルタイム産業自動化を可能にする5Gプライベートネットワークの拡大 | +1.2% | アジア太平洋が中核、他地域への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoT対応エッジワークフローの急速な普及

データソースにおけるリアルタイム処理が、従来の機械クリティカルな自動化を阻んできたレイテンシーの障壁を取り除きつつあります。製造業者はローカルコンピューティングを活用してセンサーストリームをミリ秒単位で分析し、中央集権的なクラウドを待たずにスクラップ率を削減し、予知保全のスケジューリングを行っています。鉱山事業者はエッジノードを展開し、ガスや振動の閾値が急上昇した際に自動安全シャットダウンを起動させることで、厳格なIEC 61508の義務を満たしています。物流ハブでは5Gプライベートネットワークとエッジオーケストレーションを組み合わせ、自律走行搬送ロボットが接続の遅延なしに動的な倉庫レイアウトをナビゲートできるようにしています。医療機関はベッドサイドモニターにエッジ分析を組み込み、臨床アラートを即時に発報させることで、患者アウトカムの改善と看護師の負担軽減を実現しています。これらの成果は、ワークフロー自動化市場をオペレーショナルテクノロジーのフットプリントの深部へと拡大させる、堅牢化されたゲートウェイとコンテナ化されたオーケストレーションスタックへの設備投資を後押ししています。[1]FlowForma、「鉱業における自動化プロセス」、flowforma.com

ワークフロー自動化と生成AI コパイロットの融合

生成AIは自動化をルールベースのスクリプティングからコンテキスト対応の意思決定支援へと引き上げています。金融機関は規制上の通達を解析し、条項をビジネスコントロールにマッピングし、承認チェーンを自動設定するコパイロットを導入することで、監査可能性を維持しながらコンプライアンスサイクルを数週間短縮しています。[2]Microsoft Corporation、「Power Platform全体でのコパイロットの加速」、microsoft.com病院は非構造化の臨床メモを大規模言語モデルに入力して敗血症リスクをフラグ立てし、ケアパスワークフローを起動し、HIPAA規制を遵守するために保護医療情報を編集します。保険会社は多言語ポリシーから主要条件を抽出するドキュメント理解エンジンを使用し、人間の判断が付加価値をもたらす場合にのみ例外案件を引受担当者に転送します。初期パイロットでは知識業務全体で40〜60%の生産性向上が報告されていますが、企業はサンドボックス環境を超えてスケールアップする前にモデルガバナンス、バイアス軽減、説明可能性フレームワークを整備しなければなりません。

ローコード/ノーコード開発プラットフォームへの需要増大

シチズンデベロッパーは今や、深いプログラミングスキルなしに調達、売掛金、人事ワークフローを設計できるようになり、導入サイクルを数ヶ月から数日に短縮しています。中小製造業者はテンプレート、コネクタ、ロールベースアクセスをバンドルしたサブスクリプション型ビルダーを採用し、多額の初期ライセンスコストを排除しています。大企業はビジネスユニットに対してITが管理するガードレール(暗号化、データ損失防止、ロールバック制御を実施)で統制されたサンドボックス内でフローのプロトタイプを作成するよう促しています。ベンダーはドラッグ&ドロップツールをAIガイド付き提案で補完し、統合を自動生成することでさらに参入障壁を低下させています。これらのダイナミクスは、これまで未開拓だったロングテールのユースケースにワークフロー自動化市場を拡大させる一方、プロフェッショナル開発者を複雑なオーケストレーションおよびガバナンス業務へとシフトさせています。[3]Kissflow Inc.、「中小企業向けワークフロー自動化2025」、kissflow.com

ビジネスプロセスマネジメントにおけるロボティックプロセスオートメーション導入の増加

ロボティックプロセスオートメーション(RPA)は画面スクレイピングから、レガシーコア、SaaSスイート、メインフレームにまたがることができるエンタープライズグレードのオーケストレーションへと進化しました。銀行はKYC証拠を収集し、制裁リストをクロスチェックし、オンボーディングシステムに入力する有人ボットを採用することで、サイクルタイムを70%削減し、エラー率を手動基準以下に抑えています。[4]CFB Bots、「中小企業向けRPA」、cfb-bots.com医療機関は請求審査、スケジューリング、レポーティングを自動化し、90%の精度向上を達成しています。RPAとプロセスマイニングダッシュボードを統合することでボトルネックが明らかになり、チームが高ROI候補を優先できるようになります。成功の鍵は、予期せぬシステムアップデートが自動化されたプロセスを機能不全に陥らせることを防ぐ、堅牢な例外処理、バージョン管理、変更管理プログラムにあります。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチテナントクラウド内のデータセキュリティおよびプライバシーへの懸念 | -1.8% | グローバル/欧州および規制対象の業種で深刻 | 中期(2〜4年) |

| 自動化プロジェクトをスコーピングするためのプロセスマイニングスキルセットの不足 | -1.5% | グローバル/北米および欧州で最も深刻 | 短期(2年以内) |

| 既存企業のレガシーシステム統合の複雑さ | -1.2% | グローバル/成熟したITランドスケープに集中 | 長期(4年以上) |

| マクロ経済的不確実性の中での予算圧縮 | -1.1% | サイクル的な強度を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マルチテナントクラウド内のデータセキュリティおよびプライバシーへの懸念

財務・医療記録を取り扱う企業は、ワークフローが共有スタック上で稼働する場合、侵害リスクが高まります。欧州のデータ管理者はGDPR準拠を要求し、ベンダーに同意追跡、データ最小化、削除依頼機能の実装を義務付けています。デジタル運用レジリエンス法(DORA)準拠を準備する金融機関は、詳細な監査証跡、転送中および保存中の暗号化、継続的な脆弱性スキャンを要求しています。そのため多くの企業は、機密データをオンプレミスに保管しながらクラウド分析レイヤーを活用するハイブリッドアーキテクチャを採用しています。ベンダーのロードマップはFedRAMP、ISO 27001、SOC 2認証に加え、レプリカを主権クラウド内に配置する地域固有のデータレジデンシーオプションを強調しています。[5]Relyance AI、「支出がコスト削減につながる場合」、relyance.ai

自動化プロジェクトをスコーピングするためのプロセスマイニングスキルセットの不足

プロセスマイニングは隠れたスループットギャップを明らかにしますが、ログの抽出、データクレンジング、パターンの解釈ができる資格を持つ専門家は依然として不足しています。組織は信頼できるROIケースの構築に苦労し、資金調達の承認が遅れ、プロジェクトパイプラインが縮小しています。病院はBPMNと臨床業務の両方に精通したアナリストを必要とし、製造業者はERP、MES、シックスシグマにまたがる専門知識を必要としています。ギャップを埋めるために、企業はマネージドサービスパートナーを活用したり診断をアウトソースしたりしていますが、これは内部能力の構築を妨げ長期コストを押し上げる可能性があります。ベンダーはAIガイド付きインサイトを備えたセルフサービス型の発見モジュールをリリースしていますが、ガバナンスチームは依然として知見を検証し施策の優先順位を付けるための専門家を必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドのリーダーシップがハイブリッドの上昇を牽引

クラウドホスト型オファリングが2025年の収益の62.15%を生み出し、弾力的なスケーリングとサブスクリプション価格への選好を裏付けています。ベンダーはAIサービスと事前構築済みコネクタをバンドルし、クライアントが数時間でフローのパイロット導入できるようにしています。金融サービス、小売、医療はハードウェアのリフレッシュサイクルを回避し、急速なイノベーションを享受するためにクラウドに引き寄せられています。しかし、規制当局や取締役会からの監視が高まり、CAGR 10.08%のペースで進むハイブリッドへのシフトが生じています。ここでは、機密データはオンプレミスに残り、オーケストレーション層がベンダークラウドで稼働することで、主権と俊敏性のバランスが取られています。ワークフロー自動化市場のハイブリッドアーキテクチャ規模は、5Gエッジノードがレイテンシークリティカルなタスクをローカルでルーティングし、その後アナリティクスをアップストリームに同期させるにつれて拡大しています。ベンダーは、データ分類およびパフォーマンス目標に基づいて各プロセスインスタンスをクラウドまたはエッジに割り当てるポリシーベースルーティングでプラットフォームを強化しています。

公共部門機関および防衛関連企業が暗号化キーおよび監査ログに対する実証可能な管理を要求するにつれ、ハイブリッド導入が拡大しています。統合管理ダッシュボードがゾーン間の可視性を統一し、コンプライアンスレポーティングを容易にしています。オンプレミス展開は、エアギャップとゼロトラストの態勢が必須である原子力、防衛、エアギャップ施設で引き続き存続しています。ISO 27001認定のエッジアプライアンスがコンテナ化されたオーケストレーションエンジンを稼働させ、ネットワーク障害時でも工場が自律運用を維持できるようにしています。予測期間中、ワークロードポータビリティ、コンフィデンシャルコンピューティング、主権クラウドアライアンスが柔軟性を組み込みますが、費用便益分析は非規制ワークロードに対してクラウドを引き続き優位にするでしょう。

ソリューション別:ソフトウェアプラットフォームがRPAイノベーションの中核

ソフトウェアプラットフォームが2025年の支出の66.55%を占め、ワークフローオーケストレーション、RPA、イベントストリーミング、AIインファレンスを一体化したスイートにバンドルしています。このセグメントのダイナミズムは、ボットが自由テキスト形式の指示を理解しAPI呼び出しを自動生成できるようにする大規模言語モデルの注入にあります。この進化により、企業がこれまで自動化できなかった例外処理を見直すにつれ、RPAはCAGR 9.95%で成長する最も成長の速いサブセグメントとして位置付けられています。ベンダーはドリフトを監視し、モデルを再学習させ、責任あるAI原則を実施するモデルオペレーションコンソールを公開しており、これらの機能は規制対象のバイヤーにとっての購入前提条件となりつつあります。

サービスが価値の33.45%を占め、クロスシステムのデータ整合性を確保するシステム統合および変更管理エンゲージメントを中心に据えています。プロセスマイニングアセスメントがバックログロードマップを生成し、マネージドサービス契約がドメイン人材を持たないクライアントに対して成果ベースのSLAを保証します。コンサルティング部門は提供物の業種特化を進め、銀行向けのDORAコンプライアンスアクセラレーターや製薬工場向けのGMP検証済みテンプレートを提供しています。ワークフロー自動化市場が成長するにつれ、ハイパースケーラーとブティック統合会社の共同イノベーションパートナーシップが拡大し、グローバルリーチとドメインの深みを組み合わせていくでしょう。

エンドユーザー業界別:金融が優位を保ち、医療が加速

銀行・金融サービスは2025年の収益シェアの23.62%を維持し、自動化を促進する取引量と厳格なコンプライアンス上のオーバーヘッドを反映しています。金融機関はマネーロンダリング対策調査、融資実行、ストレートスルー決済にボットを活用しています。DORAへの準備は、継続性オーケストレーション、サイバーイベントプレイブック、サプライヤーリスクダッシュボードへの追加支出を要求しています。医療・医薬品のワークフロー自動化市場規模は最も速いペースで拡大しており、電子医療記録の義務化と臨床試験のデジタル化が強化される中でCAGR 11.22%を記録しています。事前承認の自動化、電子署名取得、ファーマコビジランスレポーティングにより、臨床医は患者ケアに集中できるようになりながら規制上の提出期限を満たすことができます。

製造業は引き続き重要な役割を果たし、ワークフローエンジンをIoTセンサーおよび品質管理システムと統合してフロア上での意思決定を効率化しています。小売、物流、ユーティリティはサプライチェーンの安定化、需要変動への対応、環境報告へのコンプライアンスのために自動化を展開しています。政府機関はバックオフィスオーケストレーションによって支えられた市民サービスポータルを採用して手動の事務作業を削減し給付金の支給を加速させていますが、レガシーシステムの相互運用性の制約に直面しています。

組織規模別:中小企業の勢いが大企業のスケールを上回る

大企業が2025年の収益の71.05%をもたらし、財務、人事、IT サービスマネジメント(ITSM)、カスタマーエクスペリエンスプラットフォームにワークフローを織り込むクロスドメイン施策が原動力となっています。その導入は複数年のロードマップ、センターオブエクセレンスガバナンス、複雑な変更管理を伴います。しかし、2031年にかけて中小企業が記録しているCAGR 10.19%は民主化を示しています。ローコードスイート、使用量に応じた成長型の価格帯、テンプレートライブラリにより、中小企業は大規模なIT部門なしに調達から支払いへの処理、CRMの更新、コンプライアンス申告を自動化できます。ベンダーはこの層を使用量ベースの価格設定とアップタイムおよびセキュリティパッチを保証するマネージドサービスバンドルで取り込んでいます。

地域の統合会社や付加価値販売代理店とのパートナーシップエコシステムにより、ベンダーは言語のローカライズと業種専門知識を提供しながらローカル市場へのリーチを拡大しています。エンタープライズシンガポールの企業開発補助金などのデジタル導入を支援する政府助成プログラムが資本の障壁を軽減しています。中小企業が成熟するにつれ、シャドーITの暴走を防ぎ監査準備態勢を確保するための軽量な承認ゲートを設けるハイブリッドガバナンスを採用するようになります。

地域分析

北米は2025年の世界収益の34.22%を占め、安定した規制環境のもとで企業がクラウド移行とAI導入を加速させた結果です。金融機関はSOXおよびドッド・フランク法に準拠したエンドツーエンドのオンボーディングワークフローを実装し、製造業者は生産レジリエンスを強化するためにエッジノードを組み込みました。米国のベンダーはローカルエコシステムを基盤とし、実験を促す早期アクセスベータを提供しています。カナダの公共部門デジタル化プログラムは、特に市民サービスポータルにおける地域需要をさらに後押ししています。

アジア太平洋はCAGR 9.92%で拡大しており、製造業のデジタル化、電子商取引の成長、および有利な政府インセンティブが原動力となっています。中国の双循環戦略がサプライチェーンの可視性のためにワークフローエンジンを組み込む工場を促進し、インドのメイク・イン・インディアキャンペーンが中小企業によるローコードツールの採用を後押ししています。日本と韓国は5G対応スマート工場を優先し、労働力不足を抑制するためにエッジオーケストレーションと産業用ロボットを統合しています。東南アジア諸国は地域コンプライアンスに対応したデータセンターにホストされたクラウドネイティブプラットフォームを展開し、中規模市場企業の採用を高めています。

欧州は収益で第3位ですが、強力なコンプライアンス主導の需要を示しています。2025年のDORA期限が銀行の継続性オーケストレーションへの支出を触媒とし、GDPRが組み込み型の同意管理への需要を促しています。ドイツのインダストリー4.0の追い風が製造業のワークフローを支援し、英国の国民保健サービス(NHS)はプロセスマイニングに投資してケアパスウェイを最適化しています。データレジデンシー要件がハイブリッド実装を促し、ハイパースケーラーの主権クラウドリージョンが支持を集めています。中東・アフリカおよびラテンアメリカは依然として新興段階ですが、テレコム事業者が5Gを展開し政府が公共サービスのデジタル化を進めるにつれて関心が高まっています。

競争環境

競争は適度に集中しており、上位5社が世界収益の約35%を占めています。Microsoft、IBM、ServiceNowはワークフローエンジンをより広範なクラウドおよび生産性スイートに組み込み、インストールベースを活用してシェアを守っています。UiPath、Celonis、Automation Anywhereはロボティックプロセスオートメーションおよびプロセスインテリジェンスの深度に注力し、ニッチなスタートアップを買収して能力格差を拡大しています。Celonisの2024年のProcess Analytics Factory買収はAI主導のマイニングを強化し、UiPathの多言語ドキュメント理解は業種別のリーチを拡大しています。ベンダーはオープンAPI、BPMN 2.0準拠、およびサードパーティの大規模言語モデルのプラグインを可能にするマルチモデルAIオーケストレーションを通じて差別化を図っています。

戦略的な方向性は業種別テンプレートとコンプライアンスアクセラレーターに傾いています。銀行はインシデント対応ワークフローを事前設定したDORAパックを採用し、製薬クライアントはGxP準拠の検証ブループリントを求めています。エッジワークフローの実現は依然として白地スペースであり、堅牢な産業用PCに認定されたコンテナ化ランタイムを提供するプロバイダーはわずかしかいません。ZapierやKissflowのようなローコードベンダーは使いやすさとコミュニティ主導のテンプレートを組み合わせて中小企業のスイートスポットを狙っています。ハイパースケーラーは専門ISVとパートナーを組んでドメインソリューションを共同販売し、地域のシステム統合会社とのチャネルアライアンスがサービスの付加価値を拡大しています。

価格モデルはユーザーベースの段階制から消費量または成果連動型契約へと移行しています。クライアントはライセンス数よりも1時間の節約あたりに提供される総自動化価値を重視して評価するようになっています。AI拡張、ガバナンスツールキット、分析ダッシュボードが購入基準として際立っています。見通し期間にわたって、プラットフォームの幅がポイント機能を凌駕するにつれて統合が予想されますが、革新的なスタートアップは業種別マイクロフロー、プライバシー保護型エッジエージェント、規制データ向けのトラストレイヤーオーバーレイを先駆けることで存続し続けるでしょう。

ワークフロー自動化業界リーダー

IBM Corporation

Oracle Corporation

Pegasystems, Inc

Xerox Corporation

Appian Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Nintexが製造および物流シナリオの現場チーム向けにオフライン対応モバイルワークフローを展開しました。

- 2025年1月:Microsoftが非技術系ユーザーの構築時間を短縮するために、Power Platform全体に自然言語によるワークフロー設計を可能にするコパイロットAI機能を導入しました。

- 2024年12月:CelonisがProcess Analytics Factoryの買収を完了し、プロセスマイニングの深度とリアルタイムインサイトを拡大しました。

- 2024年12月:IBMがWatson Orchestrateをワークフロースイートに統合し、知識労働者向けのAIタスク推奨機能を提供しました。

世界のワークフロー自動化市場レポートの範囲

ワークフロー自動化ツールは、業務機能の基盤となる一連のディレクティブまたはワークフローを使用して、反復可能なタスクを自動化することをビジネス機能に可能にします。過去数年間で、RPA、BPMスイート、リモートデスクトップ自動化、カスタムスクリプティングの登場により、この概念は著しく進化しています。主な目的は、ソフトウェア、アプリ、またはテクノロジーがより適切に処理できる反復タスクや手動プロセスを特定することです。

ワークフロー自動化産業は、ソリューション別(ソフトウェアおよびサービス)、エンドユーザー業界別(銀行、テレコム、小売、製造・物流、医療・医薬品、エネルギー・ユーティリティ、その他のエンドユーザー業界)、展開形態別(クラウドおよびオンプレミス)、および地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて金額ベース(USD)で提供されています。

| オンプレミス |

| クラウド |

| ハイブリッド |

| ソフトウェア | ワークフローオーケストレーションプラットフォーム |

| ビジネスプロセスマネジメントスイート | |

| RPAプラットフォーム | |

| サービス | コンサルティング・アドバイザリー |

| 実装・統合 | |

| マネージドサービス |

| 銀行・金融サービス |

| テレコム |

| 小売・電子商取引 |

| 製造 |

| 物流・輸送 |

| 医療・医薬品 |

| エネルギー・ユーティリティ |

| 政府・公共部門 |

| その他のエンドユーザー業界 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 展開形態別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| ソリューション別 | ソフトウェア | ワークフローオーケストレーションプラットフォーム |

| ビジネスプロセスマネジメントスイート | ||

| RPAプラットフォーム | ||

| サービス | コンサルティング・アドバイザリー | |

| 実装・統合 | ||

| マネージドサービス | ||

| エンドユーザー業界別 | 銀行・金融サービス | |

| テレコム | ||

| 小売・電子商取引 | ||

| 製造 | ||

| 物流・輸送 | ||

| 医療・医薬品 | ||

| エネルギー・ユーティリティ | ||

| 政府・公共部門 | ||

| その他のエンドユーザー業界 | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ワークフロー自動化市場の2031年の予測値はいくらですか?

市場は2031年までにUSD 407億7,000万に達すると予測されています。

2031年にかけて最も速い成長が見込まれる地域はどこですか?

アジア太平洋は製造業の近代化とデジタルインフラへの投資に牽引され、CAGR 9.92%で拡大すると予測されています。

最も急速に成長している展開モデルはどれですか?

ハイブリッド展開は、企業がデータ主権とクラウドスケーラビリティのバランスを取るにつれてCAGR 10.08%で上昇しています。

医療機関が導入を加速させている理由は何ですか?

臨床デジタル化の義務化と、コンプライアンスに準拠した患者中心のワークフローへのニーズが、病院および製薬企業の採用をCAGR 11.22%で促進しています。

ベンダーはどのようにして提供物を差別化していますか?

プロバイダーは統合AI、プロセスマイニングの深度、業種別コンプライアンステンプレート、価値創出までの時間を短縮するローコードの使いやすさで競争しています。

企業はベンダーにどのようなセキュリティ機能を求めていますか?

バイヤーは規制上の義務を満たすためにエンドツーエンドの暗号化、詳細な監査証跡、地域固有のデータレジデンシー、ISO 27001、SOC 2などの認証を求めています。

最終更新日: