クラウドワークフロー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

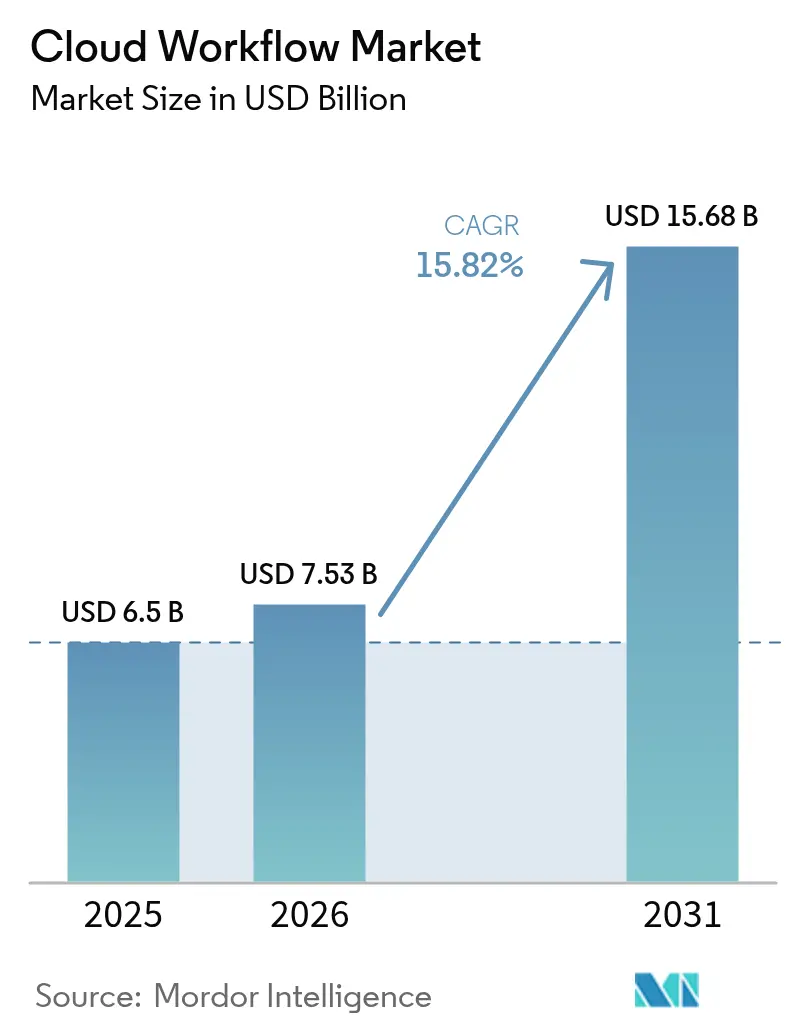

| 市場規模 (2026) | 7.53 十億米ドル |

| 市場規模 (2031) | 15.68 十億米ドル |

| 成長率 (2026 - 2031) | 15.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドワークフロー市場分析

2026年のクラウドワークフロー市場規模は75億3,000万米ドルと推定され、2025年の65億米ドルから成長し、2031年には156億8,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)15.82%で拡大しています。強固な需要は、より迅速な意思決定サイクル、手作業の削減、および規制への適合強化を実現するAI強化型オーケストレーションプラットフォームへとレガシープロセスツールを刷新する企業から生まれています。現在、主要スイートの大半にバンドルされているローコード設計スタジオにより、技術者以外のユーザーもセキュリティ管理を損なうことなく日常業務を自動化できます。ジェネレーティブAIの普及がプラットフォームの有用性をさらに高め、フローの会話形式による作成やリアルタイムの異常検知を可能にしています。ベンダーは業種別テンプレート、ソブリンクラウドへの対応、およびベンダーロックインリスクを軽減するクロスプラットフォームの相互運用性によって差別化を図っています。北米のファーストムーバー優位性により同地域が最大の購買地域であり続ける一方、アジア太平洋地域の公共部門デジタル化プログラムが最も急峻な成長曲線を描いています。

レポートの主要ポイント

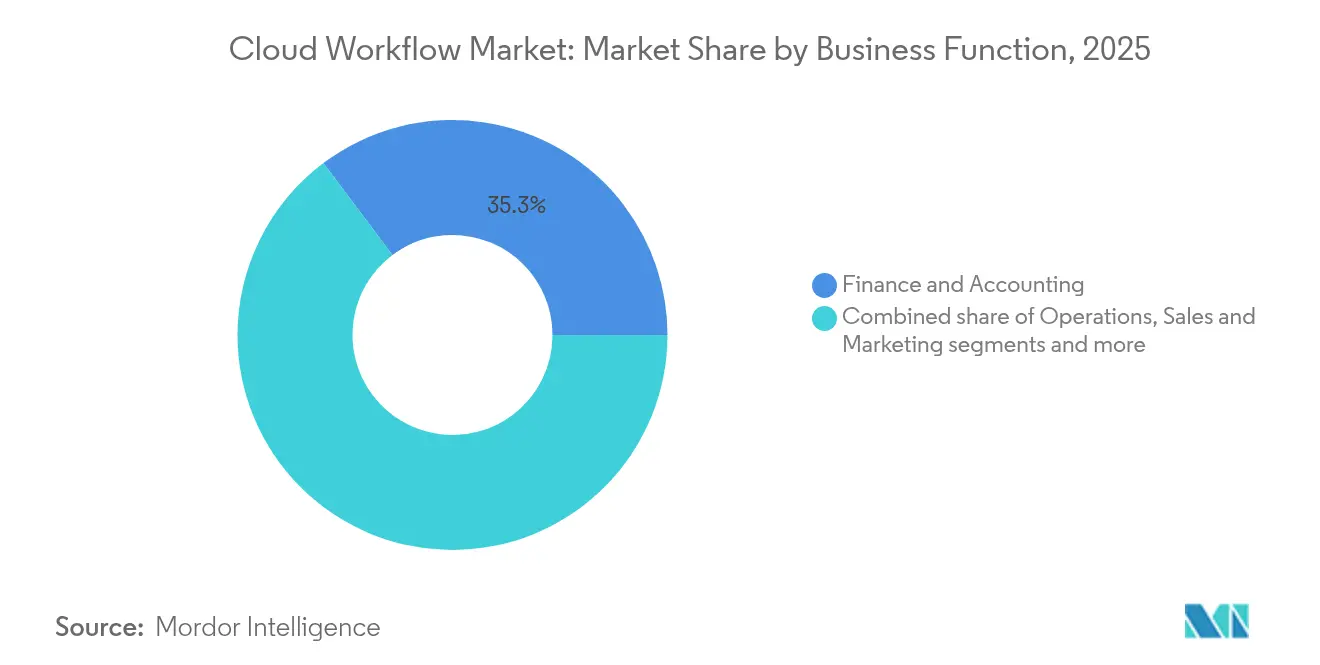

- 業務機能別では、財務・会計が2025年に35.25%の収益シェアでトップとなり、営業・マーケティングは2031年にかけて年平均成長率(CAGR)16.32%で拡大する見込みです。

- 展開モデル別では、パブリッククラウドが2025年にクラウドワークフロー市場シェアの66.10%を占め、ハイブリッドクラウドは2031年にかけて年平均成長率(CAGR)17.02%で成長すると予測されています。

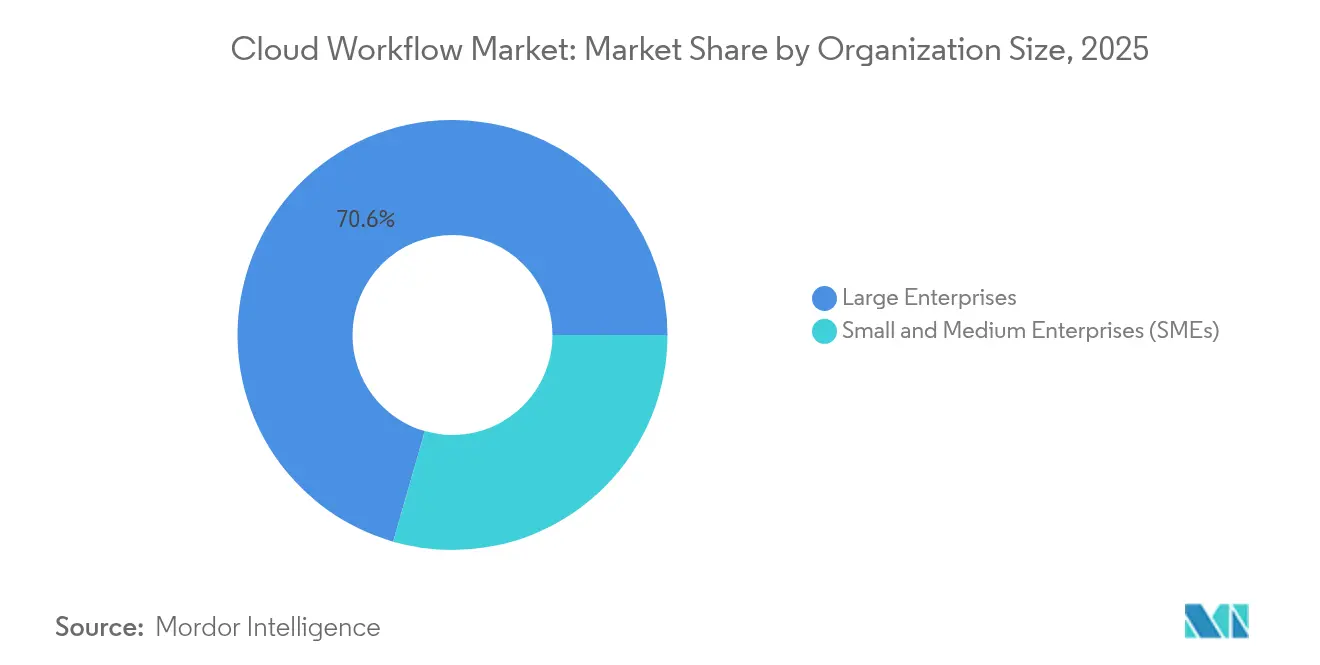

- 組織規模別では、大企業が2025年にクラウドワークフロー市場規模の70.55%のシェアを占め、中小企業(SMEs)は2031年にかけて年平均成長率(CAGR)17.45%で拡大しています。

- エンドユーザー業種別では、BFSIが2025年に収益の31.75%を占め、小売・Eコマースは2031年にかけて年平均成長率(CAGR)15.92%で上昇する見込みです。

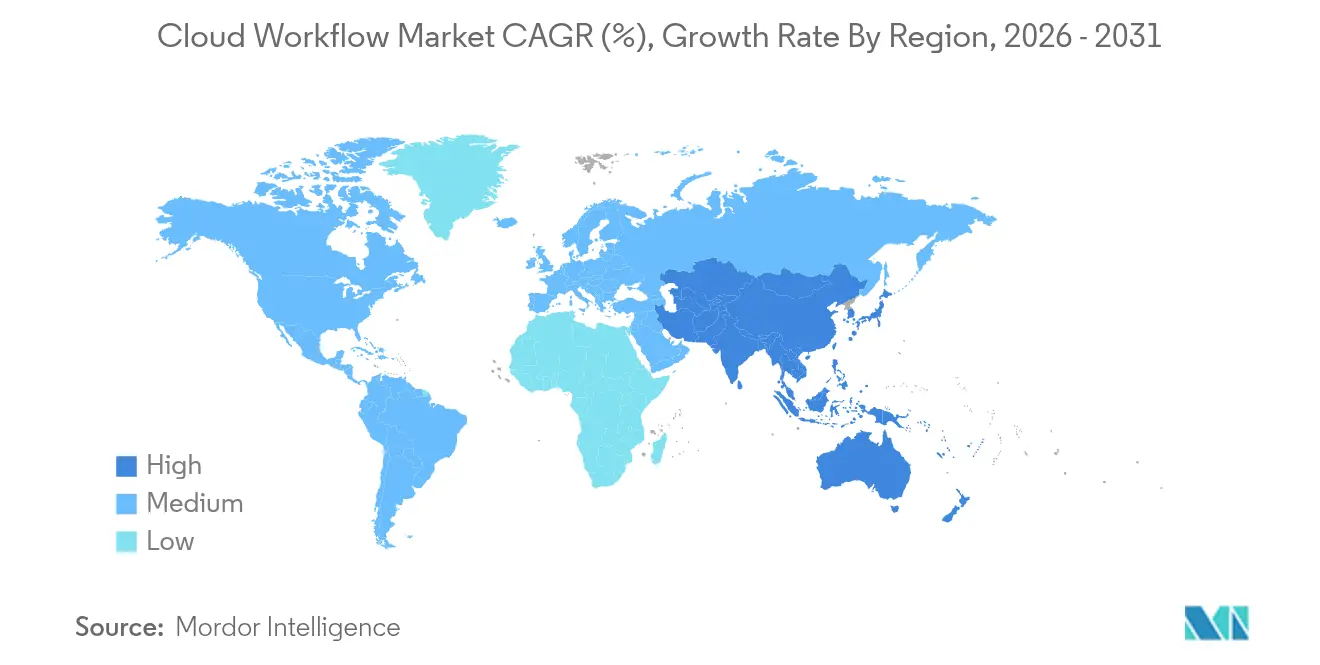

- 地域別では、北米が2025年にクラウドワークフロー市場規模の38.65%のシェアを占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)16.68%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドワークフロー市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パブリッククラウドおよびハイブリッドクラウドインフラへの急速な移行 | +2.8% | 北米および欧州が導入をリード、グローバル規模 | 中期(2〜4年) |

| ビジネスユーザー間でのローコード/ノーコードプラットフォームの台頭 | +3.2% | 北米およびアジア太平洋地域で特に強い、グローバル規模 | 短期(2年以内) |

| AI主導の自動化によるROIと分析インサイトの向上 | +4.1% | 北米および西欧で早期導入、グローバル規模 | 中期(2〜4年) |

| ワークフローアウトソーシングを推進する業務コスト圧力 | +2.5% | コスト意識の高い新興市場を重点に、グローバル規模 | 長期(4年以上) |

| 業種別ソブリンクラウドテンプレートの拡充 | +1.9% | アジア太平洋地域がコア、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| レイテンシーが重要なIoTフローのためのエッジネイティブオーケストレーション | +1.6% | アジア太平洋地域および欧州の製造拠点、グローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パブリッククラウドおよびハイブリッドクラウドインフラへの急速な移行

企業は、弾力的なコンピューティングとグローバルリーチに依存するワークフローを近代化する上で、クラウド移行を不可欠な手段と位置付けています。マルチクラウドパターンは、リスク回避型の産業に対し、機密性の高いワークロードを分離しながら、バースト容量にパブリッククラウドの経済性を活用する柔軟性を提供します。2023年のIBMの調査では、92%の経営幹部が2025年までにワークフローのデジタル化とAI適用を目指していることが明らかになりました。監督通達の改定に従ったアジア太平洋地域の銀行は、かつては利用不可であったクラウドプラットフォームで規制対象ワークロードを展開するようになり、地域における普及が加速しています。より多くのシステムがクラウド環境で稼働するにつれ、新たな統合のたびにネットワーク効果が高まり、プラットフォームの価値が増幅されます。オーストラリア、日本、シンガポールにおけるソブリンクラウドの設計指針は、政策が導入を停滞させることなく、どのようにアーキテクチャの選択を形成しうるかを示しています。

ビジネスユーザー間でのローコード/ノーコードプラットフォームの台頭

ローコード設計ツールは、自動化をビジネスの最前線へと押し広げています。KPMGは、調査対象のすべての企業がローコード導入から測定可能なROIを達成しており、34%がすでにコアERPワークフロー内でこの技術を運用していると報告しています。ジェネレーティブAIは現在、テキストプロンプトをリアルタイムのフローへと変換し、構築サイクルを数週間から数時間に短縮しています。民主化は俊敏性を高める一方で、より広いクリエイター層がセキュリティ態勢のばらつきを増大させるため、ガバナンスを複雑にします。プラットフォームベンダーは、コンプライアンスチームが管理を維持できるよう、ポリシー主導のガードレールと統合監視で応答しています。MicrosoftによるServiceNowのNow AssistのTeamsへの深い統合は、バックエンドロジックを書き直すことなく、会話型エクスペリエンスがユーザー層を拡大する方法を示しています。

AI主導の自動化によるROIと分析インサイトの向上

機械学習による強化は、ルールベースの自動化を適応型の自己最適化ワークフローへと変革します。UiPathが高度な言語モデルを活用することで、医療の事前承認時間を50%削減したことは、具体的なコスト削減効果を裏付けています。AIヒートマップはほぼリアルタイムでボトルネックを検出し、オペレーションマネージャーがワンクリックで展開できる修正提案を行います。AppianのAutoscaleは、FedRAMP管理下で1時間あたり最大600万件のワークフローを処理し、コンプライアンスと処理速度が相互に排他的でないことを証明しています[1]Appian、「Appian Autoscaleのご紹介」、appian.com。競争優位性は、すべての実行から生まれるデータの副産物から生じ、手動レビューでは見えないトレンドを企業が特定することを可能にします。有料のAIアドオンはそのためプレミアム価格を維持しながらも、多くの場合1会計四半期以内に投資回収を達成します。

業務コスト圧力によるワークフローアウトソーシングの推進

マージンが逼迫する中、企業はテクノロジー、人材、および成果保証をバンドルしたパートナーへと非中核プロセスを外部委託しています。デジタルコンポーネントは、従来の労働力裁定取引を大幅に超えた契約価値をもたらし、基本コスト削減に加えて共同イノベーションの余地を生み出しています。ベンダーはサイクルタイムの削減やエラー率の上限などのKPIを引き受け、クライアントの目標と動機を一致させています。しかし、成功は上流工程でのプロセス再設計と明確な共同説明責任フレームワークにかかっており、それなしでは自動化が組織外に非効率を移すだけに終わります。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセキュリティおよびプライバシーに関する継続的な懸念 | -2.1% | GDPRの影響により欧州で特に顕著、グローバル規模 | 短期(2年以内) |

| クラウドネイティブワークフロー設計における深刻なスキルギャップ | -1.8% | 新興市場で特に深刻、グローバル規模 | 中期(2〜4年) |

| ベンダーロックインとマルチクラウド相互運用性の低さ | -1.4% | 複雑なITランドスケープを持つ企業を重点に、グローバル規模 | 中期(2〜4年) |

| TCOに影響を与えるエグレスフィー経済の高騰 | -0.9% | 主要プロバイダーによる料金引き下げで影響が軽減、グローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびプライバシーに関する継続的な懸念

組織は、データが内部境界を越える際に、自動化の利点と露出リスクを引き続き比較検討しています。クラウドセキュリティアライアンス(Cloud Security Alliance)は、不透明なデータフローが欧州連合などの法域における居住地コンプライアンスを複雑にすると警告しています[2]クラウドセキュリティアライアンス、「クラウド時代のデータ居住地」、cloudsecurityalliance.org。医療プロバイダーは特に、マルチクラウドのフットプリントにわたって保護された医療情報の管理の連鎖を証明しなければなりません。アジア太平洋地域の断片化した法令はコストと遅延を増大させ、新たなプロジェクトごとに新たな法的レビューを要求します。プロバイダーはリージョンピニング、顧客管理暗号化キー、および監査対応ロギングで対応していますが、信頼の構築は緩やかです。

クラウドネイティブワークフロー設計における深刻なスキルギャップ

グローバルな人材不足がプロジェクトコストを押し上げ、スケジュールを延ばしています。調査によれば、クラウドおよび自動化分野における未充足の役割は2030年までに8,500万件に達し、ソフトウェアサイクルの高速化による利益を損なう可能性があります。HashiCorpのデータは、91%の実務者が最適でない設定による回避可能なクラウド支出を報告しており、その多くはスキルギャップに起因することを示しています。スキルアップの取り組みは役立つものの、ギャップを一夜で解消することはできず、コンサルタントやマネージドサービスプロバイダーがプレミアム料金で空白を埋めることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

業務機能別:財務・会計が首位を維持

財務・会計は2025年に35.25%のシェアを持ち、クラウドワークフロー市場の最大部門を占めています。コンプライアンスカレンダー、マルチエンティティ連結、および監査証跡により、CFOチームにとって自動化されたワークフローは不可欠です。ジェネレーティブAIの成熟に伴い、リアルタイムの異常検知と自動ナレーション報告がさらに導入意欲を高めています。営業・マーケティングは規模は小さいものの、収益チームがオムニチャネルジャーニーとAI主導のリードスコアリングをオーケストレーションすることで、年平均成長率(CAGR)16.32%と最も急速な成長を記録しています。こうした成長により、フロントオフィスフロー向けのクラウドワークフロー市場規模は2031年まで毎年二桁成長を達成するものと期待されます。クロスファンクションテンプレートは、財務承認ゲートと営業見積もりを融合させ、エンドツーエンドの受注から入金までの自動化に向けたトレンドを反映しています。

クラウドワークフロー産業においても、オペレーションがサプライチェーン調整を近代化し、HR責任者が採用ファネルを自動化する動きが見られます。2024年10月のUiPathとSAPの協定は、クロススタックコネクターがERPと非ERPデータを手動抽出スクリプトなしに融合させる方法を示しています。法務・調達は依然として浸透度が低いものの、グローバルなサプライボラティリティの中で契約ライフサイクルへの負荷が増す中、成熟の余地があります。

注記: 各セグメントの個別シェアはレポート購入時にご提供します

展開モデル別:ハイブリッド戦略が勢いを増す

パブリッククラウドは2025年のクラウドワークフロー市場において66.10%のシェアを維持しています。しかし、企業がソブリンリスクをヘッジするにつれ、ハイブリッドアーキテクチャは年平均成長率(CAGR)17.02%でより速く成長しています。データ感度の高いワークロードはオンプレミスのコアに固定される一方、弾力的な分析はパブリック層で実行されます。エグレスフィーの低下に伴い、ハイブリッド設計のクラウドワークフロー市場シェアは着実に上昇し、プラットフォームベンダーにポータビリティのメリットをめぐる新たな競争の場を提供します。クラウドワークフロー産業はそのため、管理者がロジックを再作成することなくワークロードを移行できるオープンAPIとポリシー主導のポータビリティを高く評価しています。

プライベートクラウドは機密データや規制上のエッジケースに引き続き利用されますが、純粋な新規投資はより少なくなっています。Googleが2024年にクロスクラウド転送コストを削減したことは、ペナルティ回避ではなくパフォーマンスに基づくアーキテクチャ選択を促す、料金緩和に向けたより広範な転換を示しています。

組織規模別:中小企業の加速が需要を再形成

大企業は依然として支出の70.55%を占めていますが、中小企業(SMEs)は年平均成長率(CAGR)17.45%と最も高い成長速度を誇っています。シンプルなサブスクリプション、事前構築済みフロー、および組み込みのベストプラクティスガードにより参入障壁が下がり、リーンなITバジェットに整合しています。AppianのSMBコホートは2024年に二桁のクラウドサブスクリプション成長を達成し、成果志向のツールへの支払い意欲を証明しています。SMEの量が拡大するにつれ、ベンダーはシートベースから効率向上に報いる使用量ティアモデルへと移行し、パッケージングの再調整を迫られるでしょう。

ミッドマーケット企業の広大な未充足基盤により、2031年までに数百万人の新規ユーザーがクラウドワークフロー市場に加わるものと予想されます。給与計算、請求書処理、および地域税申告向けのオープンマーケットプレイスプラグインは、専門家を雇用することなくコンプライアンス保証を必要とするオーナーの関心を引きつけています。

注記: 各セグメントの個別シェアはレポート購入時にご提供します

エンドユーザー業種別:BFSIがリードし小売が勢いを増す

BFSIは厳格なリスクおよびレポーティング要件により、クラウドワークフロー市場規模の31.75%を占め続けています。マネーロンダリング防止フロー、リアルタイム不正検知、および与信承認が投資を支えています。小売・Eコマースは年平均成長率(CAGR)15.92%でパーソナライゼーション、在庫更新、および返品処理を自動化しています。医療はUiPathの医療記録要約ツールなどのHIPAA準拠臨床フローを通じて勢いを増しており、特化型AIエージェントが規制対象セクターを開放できることを示しています。エネルギー、通信、および政府が導入の後に続き、それぞれ独自のコンプライアンス層を持ちながらも、トレーサビリティへの同様のニーズを共有しています。

水平型プラットフォームは、価値実現までの時間を短縮する垂直スターターキットを提供することで対応しています。ServiceNowの通信サービス管理パックとAppianのライフサイエンス品質スイートは、すぐに使えるコンプライアンスに向けたこの動きを体現しています。

地域分析

北米は2025年の支出の38.65%を占め、フォーチュン500企業のクラウドファーストの指針、活発なベンチャーキャピタル活動、および銀行や連邦機関へのクラウド利用承認を付与する支持的な規制当局に支えられています。労働市場の逼迫が、企業が人材不足を電子労働で補うための自動化投資を加速させています。欧州はコンプライアンス中心が続き、一般データ保護規則(GDPR)がデータソブリンアーキテクチャと詳細な監査管理への需要を刺激しています。ハイパースケーラーのフットプリント内のローカライズされたリージョンは、政策の複雑さにもかかわらず、欧州大陸の導入を着実な上昇軌道に維持しながらドメスティック処理を可能にします。

アジア太平洋地域は年平均成長率(CAGR)16.68%と最も急速な成長を示しています。シンガポールのデジタル経済青写真やインドの生産連動型インセンティブ(PLI)スキームの更新といった政府の刺激プログラムが、企業をクラウド近代化へと推進しています。アジア開発銀行は、クラウドコンピューティングが2024年〜2028年の間に地域GDPを最大0.7%押し上げる可能性があると予測しています。韓国と日本におけるソブリンクラウド契約は、ハイパースケーラーのスピードを損なうことなく居住地懸念に対する現実的な答えを示しています。ServiceNowの2025年のinMorphisへの投資は、地域の人材プールの構築と文化的に適切なサポートの維持に向けたベンダーのコミットメントを示しています。

中東・アフリカは規模は小さいものの、エネルギーおよび公共部門の事業体が市民サービスをデジタル化するにつれて二桁の成長を報告しています。主要クラウドによる地域ホスト型データセンターの開設が、以前の導入障壁を取り除きました。南米は均一でなく進展しており、ブラジルが中央銀行のオープンファイナンス指令を背景に前進する一方、通信帯域幅が改善されるまで小国経済は遅れをとっています。ニュージーランドの全政府共通プロセスモデルのようなクロスマーケット協力スキームは、ワークフローの設計指針を機関間で共有し、政策リーダーシップが展開時間を圧縮できることを示しています。

競争環境

ERPとITSMで生まれた老舗エンタープライズソフトウェア大手は、デジタルオペレーションの神経システムとしてワークフローを位置づけています。彼らは、純粋なフォーカスにより急速な製品サイクルを実現する専門自動化ベンダーと競合しています。第三の軸として、ハイパースケーラーがワークフローエンジンをプラットフォーム提供に組み込み、コンピューティングクレジットと自動化ライセンスをバンドルして定着度を高めています。

ServiceNowの2025年3月の28億5,000万米ドルによるMoveworks買収は、ジェネレーティブAIの人材プールを広げ、会話型インターフェースを強化します。UiPathは医療をターゲットとしたGoogle Cloudとの連携に見られるように、深いAI統合パートナーシップに賭けています。Appianは防衛・民間機関に訴求するFedRAMP対応のスケーラビリティによって差別化を図っています。MicrosoftとIBMは、スタンドアロンの機能同等性よりもアカウントの深さに賭け、オーケストレーション機能をより広範なクラウドスイートに組み込んでいます。

ホワイトスペースの焦点領域には、エッジネイティブオーケストレーション、事前検証済みソブリンクラウドスタック、およびワークフローを自己調整するAIエージェントが含まれます。ベンダーは、パートナーが垂直アクセラレータを公開するマーケットプレイスに投資し、規制対象顧客の納品時間を短縮しています。価格モデルはオンプレミス、クラウド、エッジにわたる消費ベースのティアへと進化し、ロックインへの懸念を和らげています。現在の競争は、市民開発者が安全にイノベーションを起こせるガバナンスフレームワークを提供できる者が誰かを中心に展開されており、スキルギャップの問題をスケールで解決しています。

クラウドワークフロー産業のリーダー企業

IBM Corporation

SAP SE

Pegasystems Inc.

Microsoft Corporation

Appian Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ServiceNowがMoveworksを28億5,000万米ドルで買収完了し、AIアシスタントとエンタープライズ検索をプラットフォームに追加しました。

- 2025年2月:ServiceNowがinMorphisへの投資を行い、インドおよびASEANへのリーチを深めるとともに、2,500名のスペシャリストにジェネレーティブAIワークフローのトレーニングを実施しました。

- 2025年1月:ServiceNowがGoogle Cloudとの連携を拡大し、インスタント分析のためのネイティブBigQueryフィードを備えたGoogle Cloud Marketplaceにプラットフォームを掲載しました。

- 2025年1月:ServiceNowとSoftwareOneが複数年の協定を締結し、ワークフロー自動化とライセンス最適化サービスを融合させ、エンタープライズテクノロジーポートフォリオへの高いROIを約束しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドーインテリジェンスは、クラウドワークフロー市場を、ビジネスユーザーが複数の企業システム間でプロセスフローを設計、実行、監視できるクラウドホスティングプラットフォームと密接に関連するサポートサービスから得られるすべての収益と定義している。この数字は、あらゆる業種の中小企業から大企業までのサブスクリプション、利用ベース、永久ライセンスモデルをカバーしている。

(適用除外)オンプレミス・ワークフロー・ソフトウェアおよび完全にカスタム化された単発のスクリプトは含まれない。

セグメンテーションの概要

- 業務機能別

- オペレーション

- 財務・会計

- 人事・タレントマネジメント

- 営業・マーケティング

- その他の業務機能

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 組織規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー業種別

- BFSI

- 通信・IT

- 小売・Eコマース

- 政府

- 医療・ライフサイエンス

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

このギャップを埋めるため、北米、ヨーロッパ、アジア太平洋地域のプラットフォーム製品マネージャー、導入パートナー、IT責任者にインタビューを行った。平均座席数、解約、ハイブリッド・クラウドの波及、典型的な価格の段階的変化について話し合い、机上の見積もりとクロスチェックし、採用曲線を精緻化しました。

デスクリサーチ

当社のアナリストはまず、米国労働統計局、EurostatのICT調査、OECDのクラウド導入トラッカー、Cloud Native Computing FoundationやWorkflow Management Coalitionの業界団体のホワイトペーパーなど、有料の情報源以外から供給状況をマッピングした。上場企業の10-K、投資家向け説明資料、プレスリリースはベンダーの収益規模を把握するのに役立ち、Questelの特許抄録は新たなAI主導のオーケストレーション技術を明らかにした。補完的な洞察は、D&B Hooversからベンダーの財務状況を、Dow Jones Factivaからディールニュースを、税関出荷ダッシュボードから地域のデータセンター・ハードウェアの流入を明らかにした。このリストは例示であり、合計と仮定を検証するためにさらに多くの情報源を参照した。

マーケット・サイジングと予測

中核となるモデルは、まず世界の企業ソフトウェア支出をトップダウンで再構築し、上記で収集した採用比率からクラウドワークフローのシェアを分離する。次に、主要ベンダーの公開売上高をボトムアップでロールアップし、ユーザー別平均販売価格を算出する。主な変数には、アクティブなSaaSシート、デジタルトランスフォーメーション予算におけるワークフローの普及率、年間平均価格のインフレ率、地域ごとのデータ主権プレミアム、AI支援設計ツールの立ち上がりなどが含まれる。予測では、多変量回帰とARIMAを組み合わせて、循環的なIT支出と長期的なデジタル化のトレンドを把握する。ボトムアップのギャップが見られる場合は、最終的な三角測量の前に、インタビュー範囲からの中間点の推定値を使用する。

データ検証と更新サイクル

外部マクロ指標との差異チェックを実行し、異常値をシニア・レビューのためにルーティングし、各データセットを毎年更新し、重要なベンダーの開示や規制の変更が発生した場合は中間更新をトリガーします。最終的なアナリストパスにより、クライアントは最新のビューを受け取ることができます。

モルドールのクラウド・ワークフロー・ベースラインが信頼性を要求する理由

公表されている市場数値は、企業がそれぞれ異なるスコープ、価格前提、更新リズムを選択するため、しばしば異なる。私たちのフレームワークは、明確な定義から始まり、検証された利用指標を組み込み、毎年更新されるモデルを適用することで、意思決定者が信頼できるバランスの取れた中間点を定めている。

他の調査では、オンプレミスのツールをバンドルしたり、サービス収入を省いたり、未検証の線形成長を適用したり、為替変動を無視したりすると、重要なギャップが生じる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 6.50億米ドル(2025年) | モルドール・インテリジェンス | - |

| 43.4億米ドル(2024年) | グローバル・コンサルタンシーA | サポートサービスおよびハイブリッド展開を除く |

| 34.1億米ドル(2023年) | 業界誌B | オンプレミスのデータを混合し、直線投影を使用 |

| 49.7億米ドル(2023年) | 地域アナリストC | ライセンスを数えるのみで、通貨は統一されていない |

まとめると、私たちの規律あるソースミックス、透明性のあるスコープの選択、反復的なチェックは、過度に保守的な見解と積極的で楽観的な見解の中間に位置する信頼できるベースラインを生み出し、利害関係者に戦略と計画のための明確で再現可能な基盤を提供する。

レポートで回答される主な質問

クラウドワークフロー市場の現在の規模はどのくらいですか?

クラウドワークフロー市場は2026年に75億3,000万米ドルと評価され、年平均成長率(CAGR)15.82%で2031年までに156億8,000万米ドルへと成長しています。

最大の導入シェアを持つ業務機能はどれですか?

財務・会計が35.25%のシェアでトップであり、厳格なコンプライアンスおよび監査ニーズによるものです。

なぜハイブリッド展開が支持を得ているのですか?

ハイブリッドモデルはデータソブリン性、レイテンシー、およびコストの考慮事項のバランスを取りながらベンダーロックインを回避し、2031年にかけて年平均成長率(CAGR)17.02%を牽引しています。

中小企業(SMEs)はクラウドワークフロー市場にどのような影響を与えていますか?

ローコードプラットフォームが技術的障壁を取り除き、中小企業(SMEs)が迅速に自動化を導入し、そのセグメントで年平均成長率(CAGR)17.45%を達成することを可能にしています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域がソブリンクラウド政策と政府主導のデジタル化プログラムに支えられ、年平均成長率(CAGR)16.68%と最も高い成長を示しています。

AIは現代のワークフローにどのような役割を果たしていますか?

ジェネレーティブAIは予測インサイトと会話型ビルドツールを追加し、UiPathの医療認証処理における50%削減に見られるように、サイクルタイムを短縮しROIを向上させています。

最終更新日: