ワークフォース管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

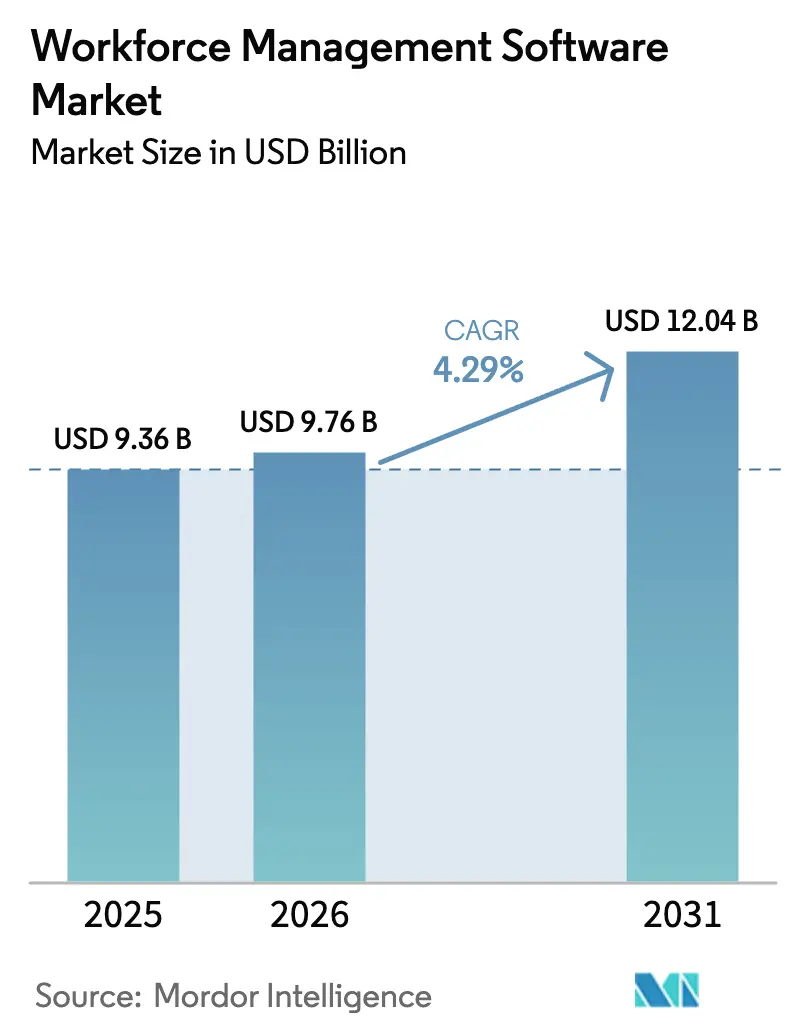

| 市場規模 (2026) | 9.76 十億米ドル |

| 市場規模 (2031) | 12.04 十億米ドル |

| 成長率 (2026 - 2031) | 4.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワークフォース管理ソフトウェア市場分析

ワークフォース管理ソフトウェア市場規模は、2025年の93億6,000万米ドルから2026年には97億6,000万米ドルに増加し、2026年~2031年にかけてCAGR 4.29%で成長して2031年までに120億4,000万米ドルに達する見込みです。生成AIコパイロット、リアルタイム給与税エンジン、モバイルファーストアプリケーションの普及が労働業務を再構築し、かつてはバックオフィスツールであったものをコンプライアンスおよびリスク軽減プラットフォームへと転換しています。ベンダーは、オーストラリアのシングルタッチペイロール第3フェーズやフランスの労働法典第L1222-4条などの規制への対応を支援する監査対応分析機能を組み込み、企業が金銭的ペナルティを回避できるよう支援しています。[1]オーストラリア税務局、「コンプライアンスレポート2024」、ato.gov.au クラウド移行も加速しており、組織はハードウェアコストの排除とアップグレードサイクルの短縮を目指しています。クラウド展開はすでに2025年の総収益の63.81%を占めています。地域別では、北米がシェアをリードしていますが、アジア太平洋地域は東南アジア小売業におけるモバイルワークフォース管理の普及と湾岸協力会議(GCC)の医療スタッフィング施策の恩恵を受け、最も急速な拡大を記録しています。

主要レポートのポイント

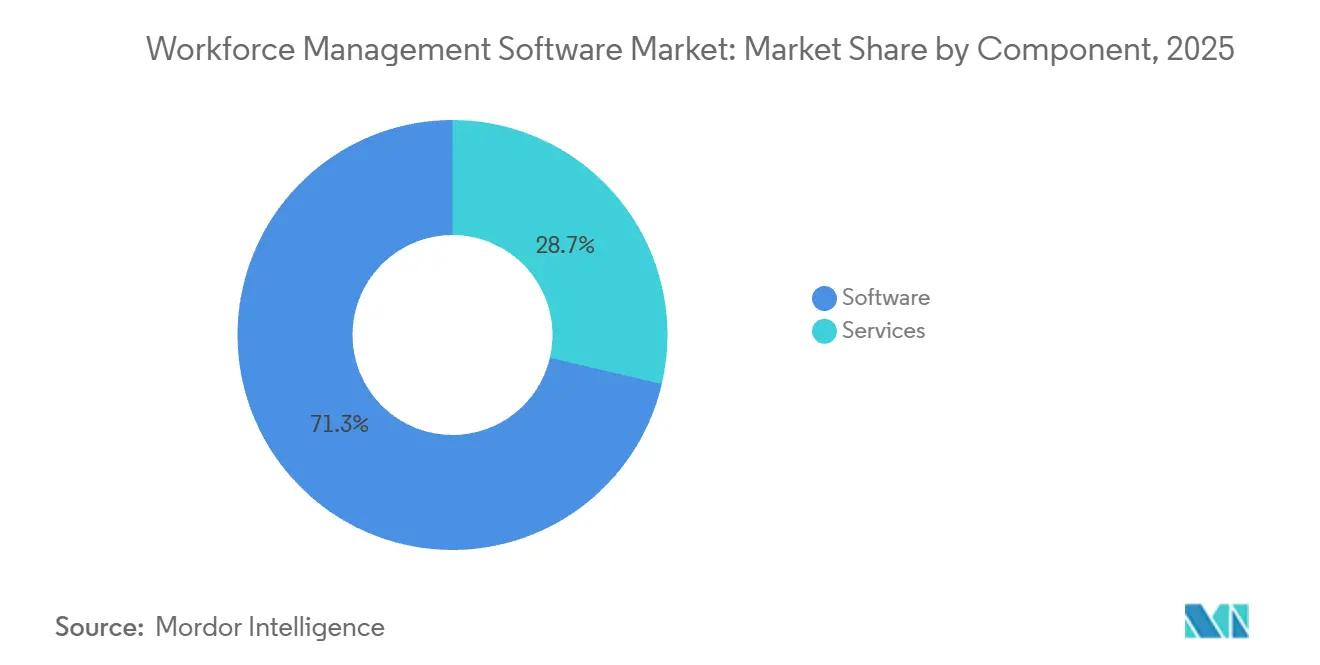

- コンポーネント別では、ソフトウェアが2025年に71.34%の収益シェアを維持しました。サービスはAIチューニングサポートへの需要増加により、CAGR 5.61%で拡大しています。

- ソフトウェアタイプ別では、勤怠管理が2025年の収益の29.63%を占めました。ワークフォースアナリティクスは2031年までにCAGR 6.81%で成長する見込みです。

- 展開モード別では、クラウドが2025年のワークフォース管理ソフトウェア市場シェアの63.81%を占め、2031年までにCAGR 5.94%で拡大する見込みです。

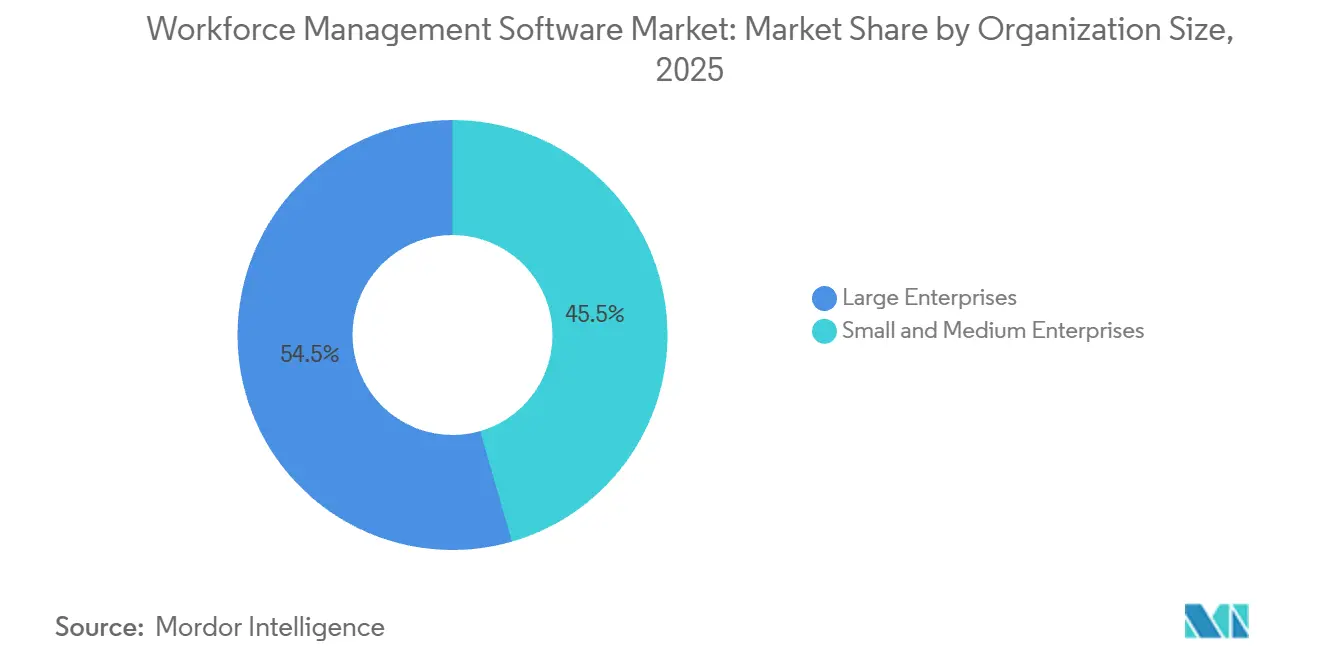

- 組織規模別では、大企業が2025年の収益の54.46%を占めました。一方、中小企業はCAGR 6.44%で導入を拡大しています。

- 最終用途産業別では、医療がCAGR 5.46%で最も高い成長軌道を示し、消費財・小売が2025年のワークフォース管理ソフトウェア市場規模の18.73%を占めました。

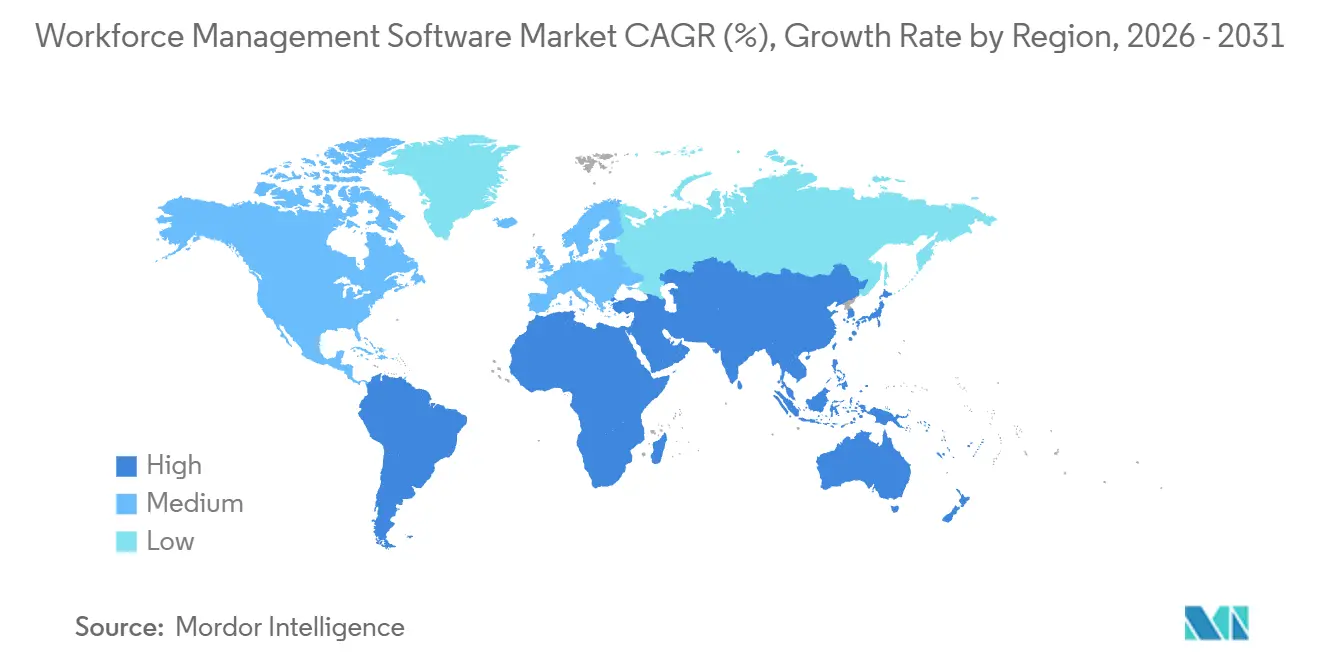

- 地域別では、北米が2025年のワークフォース管理ソフトウェア市場規模の38.91%をリードしました。アジア太平洋地域は2031年までにCAGR 6.17%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルワークフォース管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AI主導の労働力予測パイロットがEUのシフト制産業における導入を加速 | +0.8% | 欧州(ドイツ、フランス、オランダ、北欧諸国) | 中期(2~4年) |

| 東南アジアの複数拠点小売チェーンにおけるモバイルファーストのワークフォース管理普及 | +0.6% | 東南アジア(インドネシア、タイ、ベトナム、フィリピン、マレーシア) | 短期(2年以内) |

| GCC医療スタッフィング不足がクラウドベースのワークフォース管理投資を促進 | +0.5% | 中東(アラブ首長国連邦、サウジアラビア、カタール、クウェート) | 中期(2~4年) |

| オーストラリアおよびニュージーランドにおけるリアルタイム給与税申告義務 | +0.7% | オーストラリアおよびニュージーランド | 短期(2年以内) |

| 南米の物流拠点における給与不正抑制のための生体認証勤怠管理 | +0.4% | 南米(ブラジル、アルゼンチン、チリ、コロンビア) | 中期(2~4年) |

| フロントラインスケジューリング最適化のための生成AIコパイロットの採用 | +0.9% | グローバル(北米および西欧主導) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導の労働力予測パイロットがEUのシフト制産業における導入を加速

欧州の製造業者および物流事業者は、販売時点情報管理データや気象データを取り込む機械学習モデルを活用し、静的テンプレートと比較して時間単位の労働力予測を15~20%向上させています。[2]SAP SE、「デジタル製造サーベイ2024」、sap.com WorkdayのスキルインテリジェンスはシフトのRequirementsに資格を照合し、派遣会社への依存を低減しています。EUプラットフォーム労働指令の規定はアルゴリズムの透明性を要求しており、ベンダーは監査可能なスケジューリング履歴の構築を迫られています。Deloitteの2024年調査では、ドイツ、フランス、オランダのシフト制雇用主の68%が2025年末までにAI予測のパイロット導入を計画しており、2023年の42%から増加しています。SAPとATOSSは、労使協議会の権利に準拠した予測スケジューリングをバンドルすることで対応しています。競争圧力が透明性への懸念を上回り、ソリューションの展開が加速しています。

東南アジアの複数拠点小売チェーンにおけるモバイルファーストのワークフォース管理普及

インドネシア、タイ、ベトナムにわたって50~500店舗を展開する小売業者は、マネージャーが数分で休暇承認や緊急連絡の一斉配信を行えるスマートフォンアプリへとデスクトップシステムから移行しています。Telkomselは2024年に企業向けモバイルデータが47%成長したと報告しており、その主な要因はワークフォースアプリケーションです。ボストン コンサルティング グループは、導入企業においてスケジュール変更のサイクルタイムが48時間から4時間未満に短縮され、ラマダンや旧正月期間中の対応力が向上したと報告しています。ASEANデジタル経済フレームワークは国境を越えたコンプライアンスコストを削減し、地域のCEOの72%がワークフォース生産性を最優先の業務課題として挙げています。DeputyとRoublerはバハサ・インドネシア語とタイ語をローカライズし、給与プロバイダーと統合し、レガシーベンダーより低価格で提供しています。

GCC医療スタッフィング不足がクラウドベースのワークフォース管理投資を促進

サウジアラビアは2030年までに人口1,000人当たり3.5床の病院ベッドを目標としていますが、スタッフの供給が不足しているため、省庁は臨床医を動的に再配置できる看護師ローテーションプラットフォームを義務付けています。Philipsの2024年フューチャーヘルスインデックスでは、サウジアラビアの病院管理者の64%がスケジューリングの非効率性を燃え尽き症候群の主要因として挙げています。Deloitteは2030年までにGCC医療全体で25万人の労働力不足を予測しています。スキル、重症度、比率ルールを考慮したAI主導のツールは、10分以内にコンプライアンスに準拠したローテーションを作成します。Oracle MEの2025年アブダビクラウドリージョンはデータ主権への懸念を緩和し、UKGとWorkdayは地元インテグレーターと提携して2億~3億米ドルの対応可能市場を開拓しています。

オーストラリアおよびニュージーランドにおけるリアルタイム給与税申告義務

オーストラリアのシングルタッチペイロール第3フェーズは、退職年金拠出金の1日以内の申告を義務付け、エラーを即座に露呈させます。MYOBは、独立した打刻機を使用する中小企業の89%がコンプライアンス上の問題を経験したのに対し、統合スイートを使用する場合は23%にとどまると報告しています。オーストラリア税務局は2024年の監査で12億豪ドル(8億米ドル)の未払い債務を回収しました。ニュージーランドの2025年PAYE(源泉徴収)改正はこれらのルールを踏襲しており、両国対応ベンダーに有利なトランスタスマン回廊を形成しています。WorkdayのAdaptive Planningモジュールは日次発生額を予測し、現金準備計画を強化します。OracleとADPは自動申告モジュールを追加し、サードパーティ代行業者への依存を低減しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ドイツのミッテルシュタント製造業者におけるレガシーMES/ERP統合コスト | -0.5% | ドイツ、中央欧州 | 中期(2~4年) |

| 外国SaaSワークフォース管理展開を制限する中国のデータ居住規制 | -0.6% | 中国 | 長期(4年以上) |

| サハラ以南アフリカにおけるクラウド導入を妨げる不安定なブロードバンドインフラ | -0.3% | サハラ以南アフリカ(南アフリカを除く) | 長期(4年以上) |

| アルゴリズムによるシフトスケジューリングに対するフランスの労働組合の反発 | -0.2% | フランス、ベルギー、ルクセンブルク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ドイツのミッテルシュタント製造業者におけるレガシーMES/ERP統合コスト

多くのドイツ企業は、現代的なAPIを持たない2000年代初頭のSiemens SIMATICまたはSAP ECCを依然として稼働させており、20万~50万ユーロ(22万5,000~56万5,000米ドル)の統合費用と12~18ヶ月のタイムラインが発生しています。[2] SAPの2024年調査では、従業員1,000人未満の製造業者の62%がオンプレミスのままであることが示されています。Rockwell Automationは、47%がコストやセキュリティよりも統合の複雑さを主要な障壁として挙げていると報告しています。VDMAは、ミッテルシュタントのITバジェットが収益の平均3.2%にとどまり、大規模なデジタルプロジェクトを制限していることを明らかにしています。事前構築済みコネクターは役立ちますが、カスタマイズが必要なことが多く、手動データ転送が継続し、クラウド移行が遅延しています。

外国SaaSワークフォース管理展開を制限する中国のデータ居住規制

2024年に改訂された国境を越えたデータ規制により、雇用主は勤怠・休暇データを中国本土のサーバーに保存することが義務付けられ、多国籍企業は中国専用の独立した環境を展開するか、国内ベンダーを選択することを余儀なくされています。データ転送のセキュリティ審査には60~90日かかり、年間5万~10万米ドルのコストが発生し、総所有コストを押し上げています。Oracle、SAP、Workdayは現在中国データセンターを運営していますが、中国データでのAIトレーニングが制限されているため機能のギャップが残っています。デュアルシステムはライセンスコストを増大させ、グローバル分析を妨げ、近期の市場成長ポテンシャルを縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:AIカスタマイズ需要の急増によりサービスが拡大

ソフトウェアは2025年の収益の71.34%を占め、主にスケジューリング、勤怠管理、分析サービスをバンドルした複数年サブスクリプションによって牽引されています。しかし、サービスはCAGR 5.61%で130ベーシスポイント速く成長しています。これは、企業が生成AI機能を微調整するために外部の専門家を必要としているためです。PwCは、HRにAIを導入する組織の67%がガードレールの設定とスタッフトレーニングのためにコンサルティングを必要としたと報告しています。大手インテグレーターはこのギャップを活用し、50万米ドルのソフトウェア案件ごとに100万~200万米ドルのサービス収益を得ています。マネージドサービスは現在20%のプレミアムを獲得しており、中規模病院がコンプライアンス監視をアウトソーシングできるようになっています。

ベンダーが3年契約に10~15%の割引を提供し、年間経常収益を安定させているため、ソフトウェアの成長は堅調を維持しています。AIがパイロット段階を超えて普及するにつれ、サービスのワークフォース管理ソフトウェア市場規模はより高い軌道にあり、コンサルタントのパイプラインが充実した状態を維持しています。ベンダーは、サービスを更新交渉に組み込むことで解約リスクをヘッジし、顧客をより広いエコシステムに囲い込んでいます。

ソフトウェアタイプ別:CHROの影響力拡大に伴い分析モジュールが予算を獲得

勤怠管理は2025年に29.63%のシェアを占め、給与法規制によって牽引されていますが、分析は2031年までにCAGR 6.81%でリード成長を示しています。McKinseyは、予測モデルが自発的離職を18%削減し、従業員1,000人の企業で300万~500万米ドルを節約すると推定しています。CHROの71%が現在CEOに直接報告しているため、取締役会レベルの可視性が分析支出の増加を促進しています。スケジューリングソフトウェアはAIパターン認識の支援を受け、ワークフォース管理ソフトウェア市場とほぼ同じペースで成長しています。疲労リスクツールは航空業界から鉱業・公益事業へと採用が広がり、より広範な安全義務を反映しています。

予測ダッシュボードがCFOプレゼンテーションの必須要素となるにつれ、分析のワークフォース管理ソフトウェア市場シェアは増加する見込みです。ベンダーは、残業予算の正当化を支援する予測に気象やソーシャルメディアなどの外部シグナルを組み込むことで差別化を図っています。

展開モード別:データ主権への懸念にもかかわらずクラウド優位が強固に

クラウド展開は2025年の収益の63.81%を占め、企業がハードウェアの減価償却と保守スタッフコストを回避するためCAGR 5.94%で拡大しています。オンプレミスソリューションは、厳格なデータ主権法により防衛、金融、公共機関では引き続き有効です。勤怠データはローカルサーバーに保存し、スケジューリングロジックはクラウドに残すハイブリッドアプローチが登場していますが、レイテンシの問題がリアルタイムレポートを妨げています。MicrosoftのAzure Stack HCIにより、ベンダーはデータ居住コンプライアンスを維持しながらクラウドに近いユーザーエクスペリエンスを提供できます。

クラウドとオンプレミスソリューションのワークフォース管理ソフトウェア市場規模の差は年々拡大しており、中小企業は社内サーバーに関連する5年間の所有コスト20万米ドルよりもシンプルなサブスクリプションモデルを好んでいます。ベンダーは「エバーグリーン」アップグレードを推進し、クライアントが破壊的なダウンタイムなしに常に最新のコンプライアンスルールを実行できるようにしています。

組織規模別:ベンダーがアクセスを民主化する中、中小企業が段階的価格設定を採用

大企業は2025年の支出の54.46%を占めましたが、中小企業はCAGR 6.44%で成長エンジンとなっています。Deputyの最大5名まで無料のフリーミアムティアとユーザーあたり4.50米ドルのプレミアムプランは、低い参入障壁を示しています。7shiftsは、2024年の新規登録の68%が従業員50名未満であり、2年前の52%から増加したと報告しています。平均5%の賃金インフレは、従業員20名の小規模小売業者でさえスケジューリングの自動化を動機付けています。

機能への期待は分岐しています。大企業はロールベースの制御とOkta統合を必要とするのに対し、マイクロビジネスは1時間以内のモバイルセットアップを優先します。ワークフォース管理ソフトウェア市場はこれらの方向性に沿って分断が続いており、水平型スイートが大企業を担い、垂直型の新興企業がニッチセグメントを追求しています。

最終用途産業別:スタッフィング危機の深刻化により医療が成長をリード

小売・消費財は2025年に18.73%のシェアを維持しており、密度の高い時間給労働力と季節的なピークの存在を反映しています。医療は看護師不足に牽引され、最も速いCAGR 5.46%を記録しています。米国病院協会は看護師10万人の不足を特定しており、その結果、病院の18%が毎月救急患者を転送しています。アドバイザリーボードは、看護部長の79%が2025年のワークフォーステクノロジー予算を増加させる計画であることを明らかにしています。

銀行はハイブリッドワーカーを追跡するためのソリューションを採用し、製造業は労働と生産を整合させるために実行システムとの緊密な連携を必要としています。物流事業者は生体認証タイムクロックを導入して代理打刻を抑制し、米州開発銀行のデータによると労働コストが5~8%削減されています。エネルギー、公益事業、自動車は合わせて収益の4分の1を占め、それぞれクラウドベンダーがテンプレート化されたルールパックにカスタマイズしている独自の安全・労働組合規則に支配されています。

地域分析

北米は2025年の収益の38.91%を占め、クラウド人的資本管理の早期導入と厳格な記録保持法によって牽引されています。市場の成熟がCAGR 3.8%に成長を抑制していますが、更新サイクルがAIアップグレードを促進しています。2024年のメキシコへの360億米ドルのニアショアリング流入は、バイリンガルソリューションの需要と利益分配コンプライアンスを押し上げています。[3]メキシコ経済省、「FDIレポート2024」、gob.mx カナダの州別残業規則は、地域固有の欠勤トラッカーのニッチを生み出しています。

欧州は約28%を占め、複合的なダイナミクスを示しています。英国の2024年雇用権利法は小売転換を加速させる一方、ドイツの労使協議会の承認がフルスタック展開を遅らせています。南欧は観光業の回復を背景にCAGR 5.2%で大陸平均を上回っています。寛大な休暇制度を持つ北欧諸国は、グローバルスイートが歴史的に欠いていた高度な欠勤管理モジュールを必要としています。

アジア太平洋地域はCAGR 6.17%で最も急成長している地域です。インドの540万人のITサービス労働力は、プロジェクト請求と州別コンプライアンスを組み合わせたソリューションに依存しています。日本は2030年までに640万人の労働力不足が予測されており、高齢化するスタッフに対するAIスケジューリングの必要性を高めています。韓国の週52時間上限は正確な勤怠管理を義務付け、生体認証クロックと統合されたベンダーに恩恵をもたらしています。オーストラリアとニュージーランドは、スプレッドシート主導の環境におけるコンプライアンスのギャップを露呈させる給与税義務から追い風を受けています。

南米、中東・アフリカは収益の約15%を占めますが、CAGR 5.5~6%で拡大しています。ブラジルの厳格な不正ペナルティが生体認証の採用を促進し、GCCの医療ベッド目標がローテーション最適化に3億米ドルの機会を生み出しています。サハラ以南アフリカの導入は、モバイルマネー給与支払いが限られた銀行アクセスを回避できる南アフリカ、ケニア、ナイジェリアを中心としています。首都圏外のブロードバンド環境の悪さから、オフラインファーストの設計は不可欠です。

競合環境

上位5社であるOracle、SAP、Workday、UKG、ADPは市場シェアの45~50%を占めており、中程度の集中度を示しています。OracleとSAPはワークフォース管理を組み込んでスイートの粘着性を高め、UKGとCeridianは垂直特化機能によって深みを守っています。

生成AIは最も激しい競争の場であり、Workdayは2024年にスケジューリング特許を12件、UKGは自然言語特許を8件申請しました。戦略的テーマには、生体認証ハードウェアの買収、データ主権義務を満たすための国内データセンターの構築、月額50米ドルのバンドルによるマイクロビジネスへのターゲティングが含まれます。

垂直型の新興企業が台頭しています。7shiftsはレストラン市場を席巻し、Deputyはホスピタリティ業界を支配し、Skeduloはフィールドサービスに特化しています。技術的な堀は、需要予測を精緻化するための非構造化データ、気象、ソーシャルセンチメントの取り込みにかかっています。プライベートエクイティの支援が統合を促進し、UKGはWorkforce Softwareを吸収し、CeridianはMicrosoft Copilot統合と連携しています。大企業向けスイートはワークフォースモジュールをERPのクロスセルの足がかりとして活用し、純粋プレイベンダーをユーザビリティと価値実現までの時間での差別化に追い込んでいます。

ワークフォース管理ソフトウェア業界リーダー

ActiveOps PLC

NICE Ltd.

Infor Group

Oracle Corporation

UKG Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Workdayはワークフォース管理ソフトウェアスイート全体に生成AIを組み込んだWorkday Illuminateをリリースし、パイロット病院においてスケジュール作成時間を70%短縮しました。

- 2025年9月:UKGは報告によると5億米ドルでWorkforce Softwareを買収し、疲労管理と労働組合コンプライアンスの深みを強化しました。

- 2025年8月:OracleはアブダビにOracle MEクラウドリージョンを開設し、GCCクライアントにFusion Cloud HCMモジュールへのデータ主権対応アクセスを提供しました。

- 2025年7月:SAPはSuccessFactorsに予測スケジューリングとS/4HANA統合を追加し、労働と生産需要を整合させました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ワークフォース管理ソフトウェア市場を、雇用主が勤怠管理、人員配置の予測、スケジュール作成、休暇管理、およびオンプレミスまたはクラウド展開における労務コストの分析を行うことを支援する、ライセンス型またはサブスクリプション型のすべてのプラットフォームと定義する。独立したスケジューリング機能または分析機能を持たず、給与計算スイートの内部にのみ存在するソリューションは除外される。

スコープ除外:独立したスケジューリングまたは分析機能を持たない給与計算専用モジュールはカウントされない。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- ソフトウェアタイプ別

- 勤怠管理

- ワークフォーススケジューリング

- ワークフォースアナリティクス

- 欠勤・休暇管理

- 疲労・タスク管理

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- 最終用途産業別

- BFSI

- 消費財・小売

- 自動車

- エネルギー・公益事業

- 医療

- 製造

- ITおよび通信

- 物流・輸送

- その他の最終用途産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

前提条件を精緻化するため、北米、欧州、アジア太平洋地域のHRテック製品マネージャー、地域給与計算局、および中堅市場のHRディレクターにインタビューを実施した。ユーザーベースの標準的な価格設定、クラウド移行ペース、および契約解約率に関する知見は、モデルのキャリブレーションを導き、AIを活用したスケジューリング導入などの予測ドライバーに関するコンセンサスをもたらした。

デスクリサーチ

Mordorのアナリストは、米国労働統計局(U.S. Bureau of Labor Statistics)、Eurostat、および日本の総務省(MIC)の労働統計、ならびに米国給与計算協会(American Payroll Association)およびCIPPの業界団体ブリーフを精査することから始めた。これらのシグナルを、UN ComtradeにおけるHRソフトウェアの輸出入コード、Questelを通じて収集したAI駆動型スケジューリングに関する特許出願、ならびにD&B HooversおよびDow Jones Factiva経由で解析した一部企業の開示資料と紐付けた。SEC 10-K、投資家向け資料、および業界団体ホワイトペーパーに開示された製品価格グリッドおよびユーザー数は、平均販売価格(ASP)のベンチマークおよびシート普及率の設定に活用された。このリストは例示であり、データの収集と検証には他にも多くの情報源が活用されている。

市場規模推計と予測

まず、企業規模帯別の企業数にライセンスシート普及率と中央値ASPを組み合わせたトップダウン構築により、総アドレス可能支出プールを再構築し、サンプリングされたベンダー収益開示およびチャネルチェックによって検証した。クラウド移行比率、マルチモジュールアタッチ率、地域の労働コンプライアンス規制、マクロ採用動向、および解約・更新サイクルなどの主要変数が多変量回帰に組み込まれ、年間ライセンス成長を予測する。サンプリングされたベンダー収益および地域チャネル請求を用いたボトムアップのクロスチェックにより、外れ値を検出し、最終調整に反映した。2030年までの予測は、ARIMAスムージングにシナリオ分析を重ね合わせ、一次専門家とのレビューを通じてアップサイドおよびダウンサイドケースのストレステストを実施している。データギャップ(例:新興市場における非公開ベンダーの請求額)は、類似のGDP一人当たりクラスターから導出したスケールドプロキシによって補完される。

データ検証と更新サイクル

モデルアウトプットは、独立した支出トラッカーおよびベンダーの四半期業績との差異スクリーニングにかけられ、事前設定の閾値を超える乖離が生じた場合はシニアアナリストによる再監査が実施される。レポートは年次で更新され、主要な労働法の改正などの重要事象が発生した場合は中間更新が行われる。公開前の最終チェックにより、クライアントが最新のベースラインを受け取ることが保証される。

Mordorのワークフォースマネジメントソフトウェアベースラインがなぜ信頼されるのか

公表されている推計値がしばしば異なるのは、各社が異なる機能スコープ、価格体系、および更新頻度を採用しているためである。

主なギャップ要因としては、機能スコープの狭さ(一部の調査では分析モジュールが除外されている)、ASP上昇率の前提の違い、および急速なクラウド価格改定を見逃す更新間隔の長さが挙げられる。Mordorの調査は2025年をベースイヤーとし、モジュール包括的なスコープを採用し、年次更新されたマクロおよび価格インプットを適用することで、信頼性の高い見解を提供している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 9.35 B(2025年) | Mordor Intelligence | - |

| USD 8.92 B(2023年) | グローバルコンサルタンシーA | 分析モジュールを除外;2年前のベースライン |

| USD 9.43 B(2024年) | 業界出版社B | 単一ASP帯を使用;一次検証が限定的 |

総合すると、スコープの広さ、価格帯、および更新頻度が統一された場合、Mordorの検証済みインプットのバランスの取れた組み合わせは、意思決定者が依拠できる透明性と再現性を備えたベースラインを提供することが示される。

レポートで回答される主要な質問

2026年のワークフォース管理ソフトウェア市場規模はいくらですか?

市場は2026年に97億6,000万米ドルに達し、2031年までに120億4,000万米ドルに達する見込みです。

アジア太平洋地域はどのくらいの速さで拡大していますか?

アジア太平洋地域はCAGR 6.17%で成長する見込みであり、東南アジアの小売業における導入とモバイルファーストのワークフォース管理展開に牽引され、全地域の中で最も速い成長率です。

どの展開モードが導入をリードしていますか?

クラウドは2025年の収益の63.81%を占め、CAGR 5.94%で成長しており、オンプレミス導入を上回っています。

なぜ医療が最も急成長している最終用途セグメントなのですか?

スタッフィング不足と規制上の看護師・患者比率が病院にAI主導のローテーションプラットフォームの導入を促し、2031年までにCAGR 5.46%を牽引しています。

生成AIはワークフォース管理においてどのような役割を果たしていますか?

生成AIコパイロットはスケジュール作成時間を最大70%短縮し、労働組合規則を解釈し、コンプライアンスアラートを表示することで、HRリーダーが挙げる最上位の価値ドライバーとなっています。

競合環境はどの程度集中していますか?

上位5社のベンダーが市場シェアの約45~50%を占めており、市場の集中度スコアは中程度の6となっています。

最終更新日: