タスク管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.44 十億米ドル |

| 市場規模 (2031) | 2.66 十億米ドル |

| 成長率 (2026 - 2031) | 13.10% CAGR |

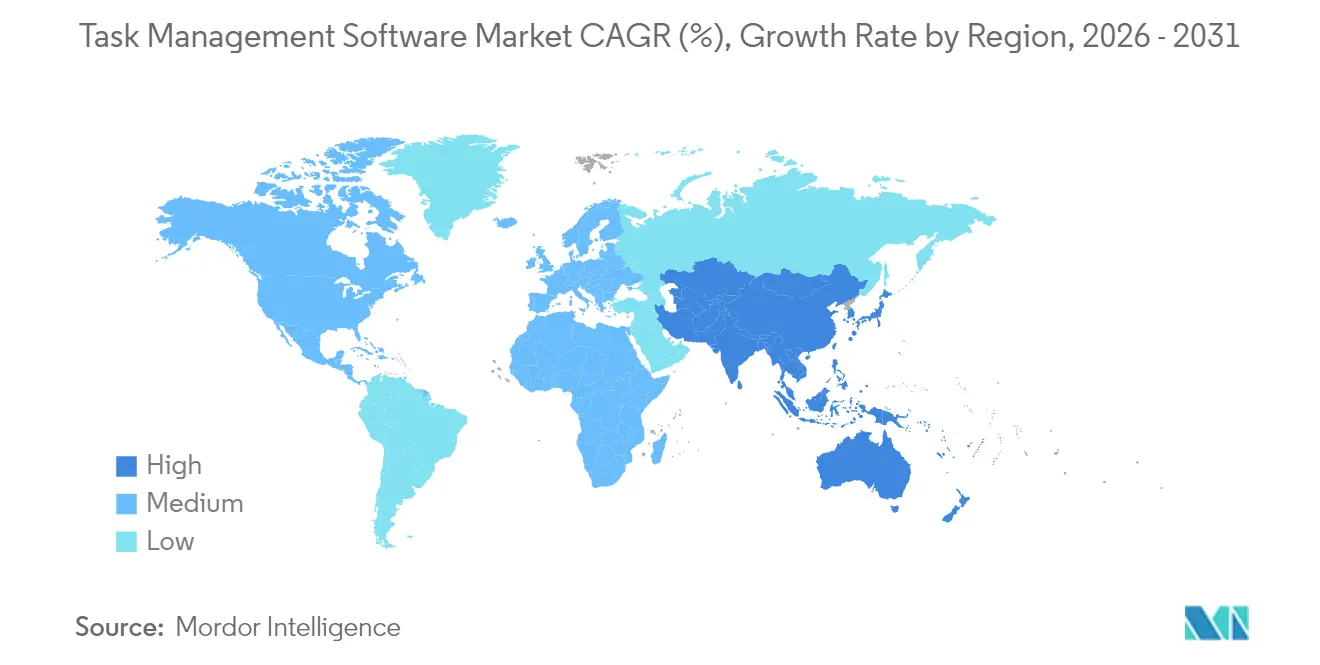

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタスク管理ソフトウェア市場分析

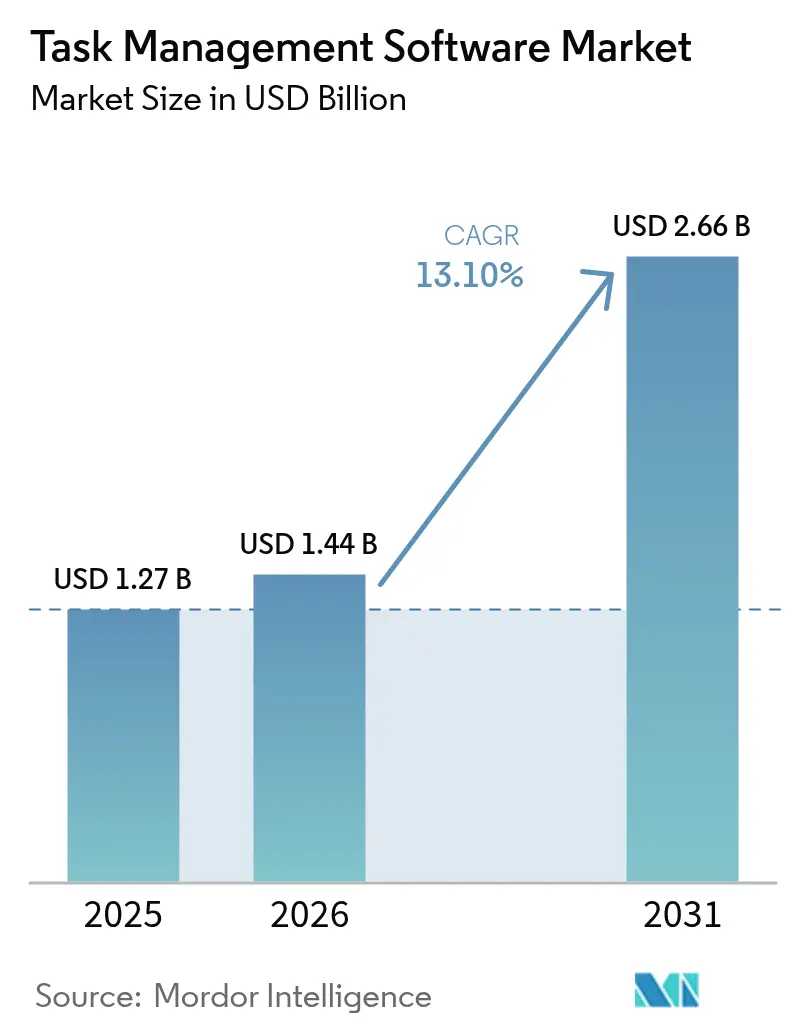

タスク管理ソフトウェア市場の規模は2025年にUSD 12億7,000万と評価され、2026年のUSD 14億4,000万から2031年にはUSD 26億6,000万に達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は13.1%です。中小企業によるクラウドの急速な導入、生成AIの組み込み、およびローコード自動化との融合がプラットフォームの機能と対応可能なユースケースを拡大しています。ベンダーはタスクオーケストレーション機能をコラボレーションスイートにバンドルし、解約率を低下させる粘着性の高いエコシステムを構築しています。企業がプラットフォームの価値を引き出すために統合と変革管理の専門知識を必要とするため、サービス収益が加速しています。データレジデンシーに関する規制圧力が展開経済性を再形成しているものの、タスク管理ソフトウェア市場はハイブリッドワークの恒久化および業種別テンプレートの急増による恩恵を引き続き受けています。

主要レポートのポイント

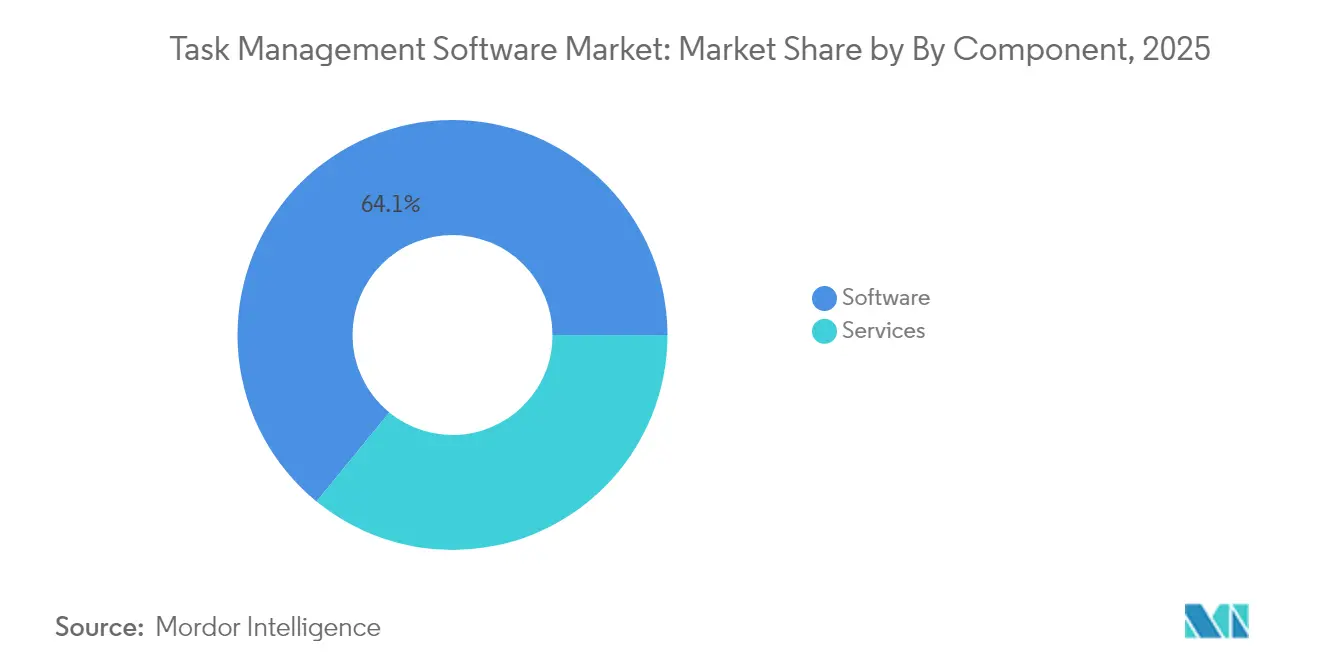

- コンポーネント別では、マネージドサービスが2031年まで年平均成長率(CAGR)16.8%で成長し、タスク管理ソフトウェア市場全体の成長を引き続き上回ると予測されています。ソフトウェアパッケージは依然として2025年の収益の64.10%を占めています。

- 組織規模別では、複雑なプログラムポートフォリオが堅牢なレポート機能、シングルサインオン、および詳細な権限管理を必要とするため、大企業が2025年収益の54.60%を占めました。それでもなお、中小企業(SME)は2031年まで14.1%の年平均成長率(CAGR)で拡大するでしょう。

- 展開モード別では、ブラウザベースのアクセスと継続的なアップデートが分散型チームにとって引き続き不可欠であるため、クラウドが2025年に77.10%のシェアを維持しました。ハイブリッドセグメントは2031年まで15.6%の年平均成長率(CAGR)の軌道上にあります。

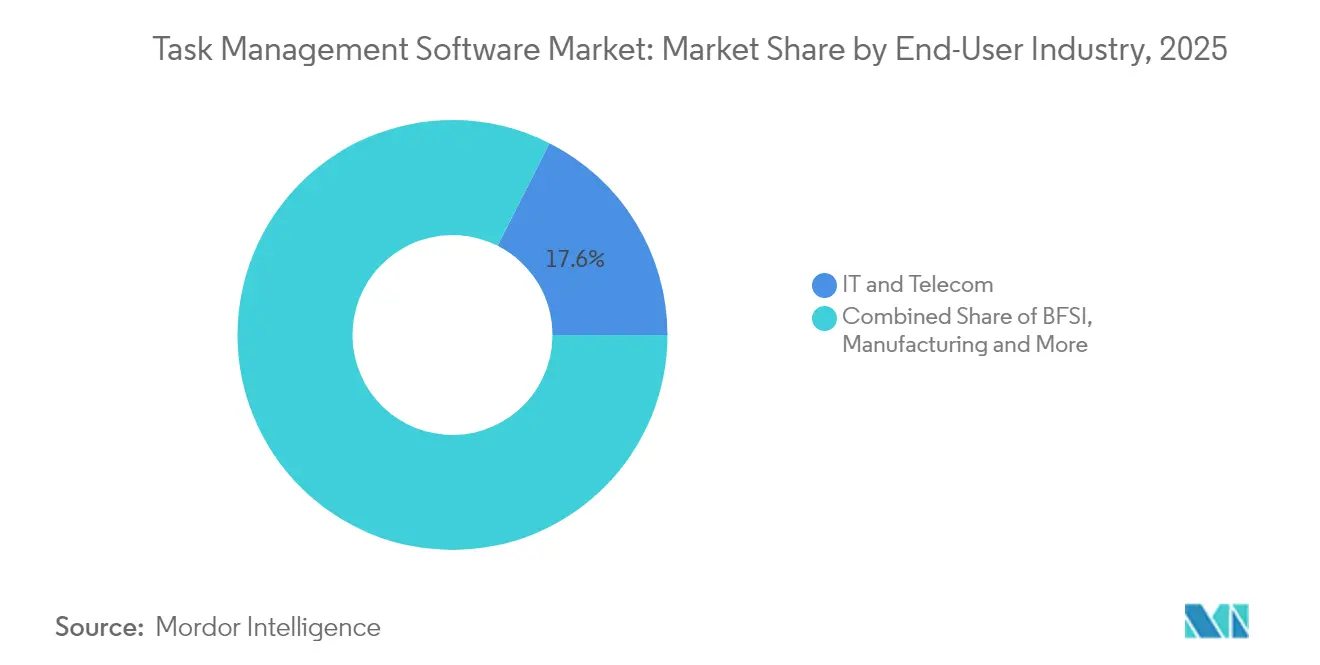

- エンドユーザー業界別では、情報技術および通信事業者が2025年収益の17.55%を生み出し、小売業およびeコマース企業は2031年まで16.0%の年平均成長率(CAGR)で最も急速な拡大を示すと予測されています。

- ビジネス機能別では、マーケティングおよびクリエイティブ部門が2025年収益の22.40%を生み出し、財務、HR、および営業チームが2031年まで16.9%の年平均成長率(CAGR)で最も急速な拡大を示すと予測されています。

- 地域別では、北米が2025年収益の37.10%を占め、アジア太平洋地域は2031年まで13.8%の年平均成長率(CAGR)を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルタスク管理ソフトウェア市場のトレンドと洞察

推進要因影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業によるクラウドの急速な導入 | +4.9% | 北米、欧州、グローバル | 中期(2〜4年) |

| 統一されたタスク可視性を必要とするハイブリッド/リモートワーク人材の爆発的拡大 | +3.8% | アジア太平洋、北米、グローバル | 短期(2年以内) |

| 規制産業向けの業種別タスクスイート(例:ライフサイエンス向け電子品質管理システム) | +2.1% | 北米、欧州 | 長期(4年以上) |

| タスクエンジンを組み込んだローコード/ノーコードプラットフォームの台頭 | +1.9% | グローバル、中小企業中心 | 中期(2〜4年) |

| 従業員体験(EX)クラウドスタックへのタスク分析のバンドル | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 追跡可能なタスクワークフローを促進するESGコンプライアンスおよび監査証跡義務 | +0.8% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業によるクラウドの急速な導入

サブスクリプション型の価格設定により設備投資が不要となり、自動更新によって機能の同等性が確保され、バンドルされたモジュールがウォレットシェアを拡大することで、中小企業の大規模な移行が促進されています。2024年のインドにおける調査では、中小企業の半数がクラウドインフラをIT優先事項のトップに位置づけていることが示されました。[1]Zohoリサーチチーム、「インド中小企業クラウド導入調査2024」、zoho.com Salesforceの報告によれば、中小企業の52%がすでにAI対応ツールを使用しており、1ユーザーあたり月額USD 29の中央値を支払っているとのことであり、クラウドの経済性が高度な機能を民主化したことを示す証拠です。[2]Salesforce Research、「中小企業トレンドレポート2024」、salesforce.com ベンダーはCRM、HR、および会計をタスクオーケストレーションとバンドルし、ロックインを深めています。レガシーシステムの負担がない新興市場の中小企業は、グリーンフィールド展開においてフルスタッククラウドスイートを採用しています。規制上の摩擦は最小限ですが、プロバイダーは現地のプライバシー規則に対応するため、地域データセンターの開設を進めています。

ハイブリッドおよびリモートワーク人材の拡大

グローバル企業は現在、タイムゾーンおよびデバイスの種類をまたいで協働する従業員を管理しており、これによってタスクの統一的な可視性の必要性が高まっています。ツールスタックが断片化すると、重複作業、見落とされた依存関係、および不要な会議が発生し、生産性の向上が損なわれます。最新のプラットフォームは、プロジェクトフィード、チャットスレッド、およびステータス表示を単一の管理画面に統合し、マネージャーの管理上のオーバーヘッドを削減します。リアルタイムダッシュボードは作業負荷のバランスとリスク指標を把握できるようにし、事後対応的な問題対処ではなく事前対応的な介入を可能にします。組み込まれたアンビエントインテリジェンスが作業イベントを自動的にキャプチャするため、個々の担当者が更新するフィールドが減る一方で、リーダーシップは完全な監査証跡を取得できます。コメントスレッドや自動リマインダーなどの非同期コラボレーション機能は、引き継ぎをさらに効率化します。

規制産業向けの業種別タスクスイート

ライフサイエンス、銀行、および医療チームは、コンプライアンス管理を最初から組み込んだワークフローエンジンを必要としています。業種別に調整されたソリューションは、バリデーションステップ、電子署名、および監査対応ドキュメントをタスクテンプレートに直接統合し、不適合のコストを削減します。自動化されたモニタリングは、監査が発生する前に承認漏れや古くなった標準作業手順書(SOP)の参照などの問題にフラグを立て、企業が規制上のペナルティを回避できるよう支援します。深いドメイン専門知識を持つベンダーは、電子記録システムとの事前検証済み統合も提供しており、カスタム開発サイクルを短縮します。業界に合わせたブループリントへの移行は、汎用的なワークスペースでは厳格な法的義務を満たすのに不十分と見なすリスク回避型のバイヤーに支持されています。

ローコードおよびノーコードプラットフォームの台頭

広範なコーディング経験を持たないビジネスユーザーが、ドラッグアンドドロップインターフェースを通じてCRM、ERP、およびコラボレーションアプリを連携する高度なプロセス自動化を構築できるようになりました。[3]自動化ソフトウェアによるアプリの接続とワークフローの設計、Make、make.com 企業の90%以上が2025年までに統合APIを活用してワークフローを接続する計画を立てており、ITを中心としたカスタマイズからシチズン開発へのシフトが反映されています。事前構築済みコネクタの豊富なライブラリにより迅速な反復が可能となる一方、ガバナンスレイヤーによってロールベースのアクセスおよびデータ損失防止ポリシーが維持されます。タスクエンジンがより広範なアプリケーションビルダーに組み込まれると、ソフトウェアは日常業務を単純に動かすインビジブルなインフラとなります。ベンダーは、ワークフローの量が急増しても性能低下を防ぐスケーラビリティセーフガードによって差別化を図っています。

制約要因影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 統合疲弊を引き起こす持続的なサービスとしてのソフトウェア(SaaS)スプロール | -2.2% | 北米、欧州、グローバル | 短期(2年以内) |

| マルチテナント導入を遅らせるデータレジデンシーおよびデータ主権規制 | -1.8% | 欧州、グローバル | 長期(4年以上) |

| 製造業や公共部門などレガシーが多い業種における変革管理の惰性 | -1.1% | 製造業、公共部門 | 中期(2〜4年) |

| AIが生成するタスク推奨事項への説明可能性に関する精査 | -0.7% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続的なサービスとしてのソフトウェア(SaaS)スプロールと統合疲弊

組織は平均50以上のクラウドアプリケーションを抱えており、ITリーダーの60%が毎月新しいツールを追加し続けているため、パフォーマンス向上を損なう広大なエコシステムが生み出されています。これほど多くのポイントソリューションを接続するには、継続的なAPI保守、ライセンスガバナンス、およびセキュリティ強化が必要となり、貴重なエンジニアリング時間が消費されます。その結果生じる統合疲弊は、より低い総所有コスト(TCO)を約束するマルチモジュールスイートへのベンダー統合を促進しています。企業は2024年に冗長なサービスとしてのソフトウェア(SaaS)支出で年間USD 1,800万を無駄にしており、これによってほぼすべての最高情報責任者(CIO)調査回答者が次の会計年度において合理化ロードマップを優先させる方針を示しています。チャット、文書管理、および分析を組み込んだ包括的なタスク管理ソフトウェアスイートは、スウィベルチェアのオーバーヘッドを削減し、データリネージを一元化します。

データレジデンシーおよびデータ主権規制

一般データ保護規則(GDPR)の拡大、越境移転制限、および国内ローカライゼーション義務により、マルチテナントのタスクプラットフォームのクラウド展開が複雑化しています。[4]データレジデンシー – 主権のためのMicrosoftクラウド、Microsoft Learn、microsoft.com 欧州、中国、および中東の政府は現在、機密性の高いユーザーデータを定義された地理的境界内に保持することを要求しており、弾力性のメリットが制限されています。ベンダーは、地域固有の展開、ソブリンクラウドインスタンス、およびローカル法令に違反することなくコラボレーションを保持する顧客管理暗号化キーのオプションで対応しています。バイヤーがすべてのデータフローを進化する法的枠組みと照合する必要があるため、複雑な調達サイクルが取引速度を低下させています。詳細なガバナンスと自動化されたコンプライアンスレポートを実証できるプラットフォームは、特にリスク意識の高い金融および公共部門のクライアントの間で競争上の優位性を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:マネージドサービスが企業導入を加速

マネージドサービスは年率16.8%で成長しており、企業がAI駆動のワークフロー設計と最適化のターンキー提供を求めるため、タスク管理ソフトウェア市場全体の成長を引き続き上回ると予測されています。ソフトウェアパッケージは依然として2025年収益の64.10%を占めていますが、これはデジタル基盤を提供しているためであり、一方で多くのバイヤーは高度なルールの設定、機械学習モデルのトレーニング、およびレガシーアプリケーションの統合を行う社内チームを持っていません。サービス専門家はこのギャップを埋めるため、価値実現までの時間を短縮するプレイブックと、プロバイダーのインセンティブを生産性向上に合わせた成果ベースの契約を提供しています。パートナーシップモデルには多くの場合、進化するスタッフィングパターンとコンプライアンス義務に対してオーケストレーションエンジンを調整する継続的改善プログラムが含まれています。

プロバイダーはいまや変革管理トレーニング、ガバナンス監査、およびセキュリティ修復を年次エンゲージメントにバンドルし、ライセンスサブスクリプションに匹敵する経常収益ストリームを生み出しています。このサービス主導の導入パターンは、クライアントがベンダーのリソースを運営チームの深部に組み込むため、プラットフォームの粘着性を高めると予測されています。エンゲージメントデータを新製品機能にシームレスに変換できるベンダーは、タスク管理ソフトウェア市場において長期的な競争上の堀を確保するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業(SME)の成長が企業レベルの機能を民主化

大企業は、堅牢なレポート機能、シングルサインオン、および詳細な権限管理を必要とする複雑なプログラムポートフォリオにより、2025年収益の54.60%を占めました。それでもなお、中小企業(SME)は、直感的なオンボーディング、手頃なシートあたり価格設定、およびローコードの柔軟性が競争の土台を均等化するため、2031年まで14.1%の年平均成長率(CAGR)で拡大するでしょう。クラウドネイティブアーキテクチャはハードウェア支出を不要にし、調達サイクルを短縮するため、中小企業は四半期ではなく数日以内にエンタープライズグレードの自動化を展開できます。

中小企業(SME)セグメントのタスク管理ソフトウェア市場規模は、成長企業が新たに形成されたチーム全体で使用を拡大するにつれ、今十年の終わり近くに大企業セグメントに匹敵するほどになると予測されています。フリーミアムまたは段階的なオファリングを育成するベンダーは、初期プロジェクトを組織全体の展開に転換し、予測可能な拡大収益を生み出せる立場にあります。コミュニティフォーラム、テンプレートライブラリ、および現地語パックが、新興経済国での導入をさらに加速させます。

展開モード別:ハイブリッドクラウドがアクセシビリティとコントロールのバランスを実現

クラウドは、ブラウザベースのアクセスと継続的なアップデートが分散型チームにとって引き続き不可欠であるため、2025年に77.10%のシェアを維持しました。しかし、多くの規制産業やデータ主権に敏感な地域は、保護されたデータセットのためにオンプレミスリポジトリとパブリッククラウドのコラボレーションを組み合わせたハイブリッドモデルに移行しています。ハイブリッドセグメントは15.6%の年平均成長率(CAGR)の軌道上にあり、きめ細かなデータ配置とレガシーシステム統合への需要を反映しています。

タスク管理ソフトウェアの市場シェアは、展開レイヤー間でタスク、コメント、およびファイル添付をほぼリアルタイムで同期する柔軟なハイブリッドオーケストレーションエンジンへと徐々に傾斜していく可能性があります。セキュリティチームは、外部パートナーがクラウド上の機密性の低いプロジェクトボードにアクセスできるようにしながら、プライベートサブネット内でゼロトラスト制御を適用できる機能を高く評価しています。プラットフォームのロードマップには、ホスティングトポロジーに関係なく一貫したパフォーマンスを保証するコンテナ化されたノード、エッジキャッシュ、およびポリシー駆動型データルーティングが増加しています。

エンドユーザー業界別:小売業の加速がオムニチャネルの複雑性を反映

情報技術および通信事業者は、反復的なスプリント計画、インシデント対応ワークフロー、および機能横断型リリーススケジュールを必要とするため、2025年収益の17.55%を生み出しました。しかし、小売業およびeコマース企業は、オムニチャネルの注文管理、季節プロモーション、および第三者物流のオーケストレーションにより、16.0%の年平均成長率(CAGR)で最も急速な拡大を示すと予測されています。

消費者の翌日配達および統一されたブランド体験への期待が商品計画、マーケティング、および倉庫チーム全体の調整プレッシャーを強めるにつれ、小売業のタスク管理ソフトウェア市場規模は拡大しています。プラットフォームのテンプレートは現在、品揃え計画、店舗改装プロジェクト、およびラストマイル配送追跡に対応しており、小売業者にかつてアジャイルソフトウェアチーム専用だった運営の機敏性を提供しています。タスクの完了を顧客ジャーニー分析と結び付けるベンダーは、マーチャントがプロセス改善に直接収益向上を帰属させるのを支援し、投資正当化を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネス機能別:マーケティングが機能横断的な統合を牽引

マーケティングおよびクリエイティブ部門は、アセット制作、マルチチャネルコンテンツカレンダー、およびローカライゼーションワークフローを管理する高度なプロジェクトボードを採用しており、より広範なプラットフォーム普及のゲートウェイとなって2025年収益の22.40%を生み出しています。完成した成果物は、ブランドコンプライアンスレビュー、アクセシビリティチェック、および法的承認を経てからローンチされなければならず、これにより自動化の豊富なユースケースが生まれます。

財務、HR、および営業チームは16.9%の年平均成長率(CAGR)で最も急速な拡大を示すと予測されており、同一環境内に並列ワークスペースをますます構築しつつあり、予算計画、人材オンボーディング、および顧客ライフサイクル管理にわたる唯一の真実の情報源としての可視性を提供しています。この収束は、コンテキストの切り替えや重複したデータ入力を強いることなく部門別ワークフローを縫い合わせる統合デジタルオペレーションプラットフォームへのタスク管理ソフトウェア業界全体のより広いトレンドを裏付けています。

地域分析

北米は、早期採用者がサーベンス・オクスリー法(SOX)の監査要件を満たしAI強化されたオーケストレーションに依存し、人材不足の圧力を軽減するため、2025年収益の37.10%を維持しました。タスクエンジンと既存の生産性スイートとの緊密な統合により、ほとんどの企業がすでに大手ベンダーエコシステムに深く根ざしているため、展開が加速しています。堅調なベンチャー資金調達と活気あるスタートアップエコシステムも、競争上の差別化を求めるバイヤーに響く急速な製品イノベーションサイクルを促進しています。

アジア太平洋地域は、改善されたモバイルブロードバンドカバレッジ、政府のクラウドインセンティブ、および中小企業(SME)のデジタル化プログラムが組み合わさって好ましい市場環境を生み出しているため、13.8%の年平均成長率(CAGR)で前進しています。インドやインドネシアなどの国々は、価格と言語をローカライズした国内のサービスとしてのソフトウェア(SaaS)チャンピオンを支援しており、中国の規制環境はソブリンクラウドのオプションを持つプロバイダーに有利です。多くの地域企業は、レガシーオンプレミス展開をまったく踏み越え、東南アジア全体の地理的に分散したサプライチェーンをサポートするクラウドまたはハイブリッドのタスクエンジンを採用しています。

欧州は、一般データ保護規則(GDPR)、デジタル運用レジリエンス法(DORA)、および実装の複雑さを高める新興の人工知能リスクガイドラインをナビゲートしながら、着実な成長を維持しています。地域内で事業を展開するベンダーは、厳格なプライバシー規範に合致するデータレジデンシー管理、顧客管理暗号化キー、および継続的なコンプライアンスレポートを提供することで対応しています。南欧では、遠隔地の子会社全体の運営上の可視性を求める中堅輸出業者の間で導入が加速しています。その他、ラテンアメリカ、中東、およびアフリカは、クラウドインフラが拡大し、公共部門の近代化プログラムが構造化されたプロジェクト監視の初期需要を生み出すにつれ、未成熟ながらも有望な市場として残っています。

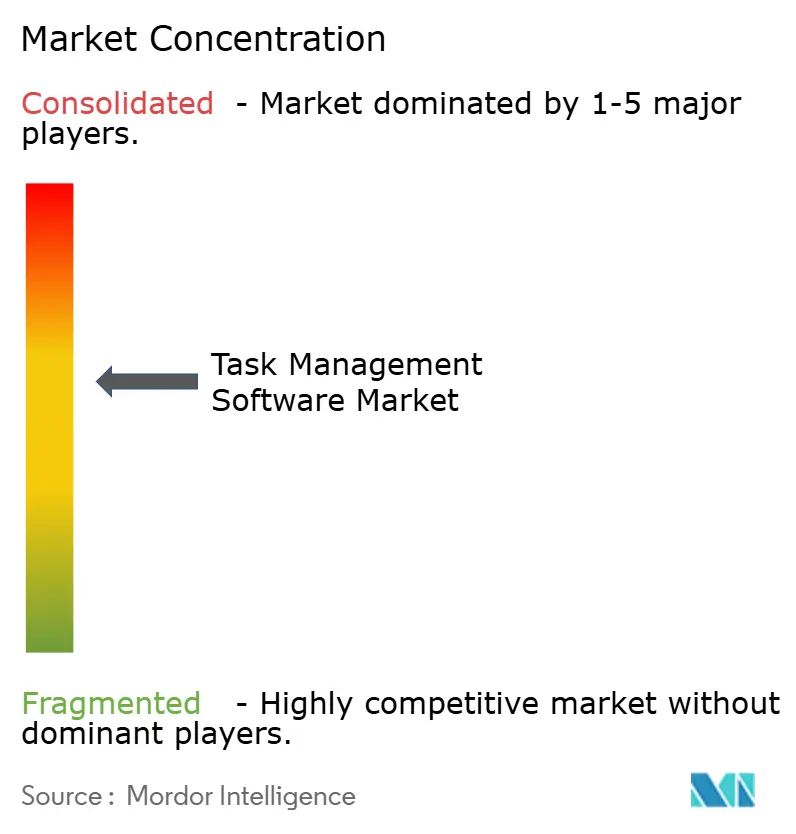

競争環境

タスク管理ソフトウェア市場は中程度の断片化を示しており、上位5社のベンダーがグローバル収益の約40%を支配していますが、フルスイートプラットフォームが特化したポイントソリューションを買収するにつれ、統合が加速しています。Microsoft Corporation はPlannerおよびProjectをOfficeサブスクリプション全体に組み込み、バンドル価格設定によるランドアンドエクスパンドのモメンタムを促進しています。Atlassian Corporation Plcは、Jira Work Managementを非技術系チームへと拡張しながら、5,000以上の統合を持つマーケットプレイスを活用してコンテキストの切り替えを最小化しています。

ClickUpやAsanaのようなピュアプレイディスラプターは、デザインのシンプルさ、AI駆動の作業負荷バランシング、およびデジタルネイティブ企業に響く透明な価値実現時間指標によって差別化を図っています。monday.com Ltd.は、顧客が共有作業オブジェクトを中心にカスタムアプリケーションを構築できるフェデレーテッドデータレイヤーに大規模な投資を行い、ローコードプラットフォームとタスクエンジンの境界を曖昧にしています。Veevaのような垂直特化企業は、汎用スイートに対してマージンを守るコンプライアンス対応テンプレートを構築しています。

タスクベンダーとERPの巨人との戦略的提携により、組み込まれたタスクウィジェットがコア財務またはHR画面内に表示され、統合された業務インテリジェンスへの顧客需要を満たしています。プライベートエクイティ企業は、Smartsheet Inc.の買収保留に見られるように、ロードマップ実行を加速するために成熟したプラットフォームを非公開化することで、セクターのキャッシュフローの耐久性への信頼を示しています。成果ベースの投資収益率(ROI)を明示し、ソブリン展開オプションをサポートできるベンダーは、競争の遅れたライバルからシェアを獲得できる有利な立場にあります。

タスク管理ソフトウェア業界のリーダー

Microsoft Corporation

Atlassian Corporation Plc

RingCentral, Inc.

Asana Inc.

monday.com Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Projectworksがプロジェクト自動化機能の拡充に向けてシリーズA資金調達でUSD 1,200万を調達しました。

- 2025年3月:ClickUp Inc.がハイブリッドワークの調整を効率化するためにタスクおよび会議管理のための統合カレンダーを導入しました。

- 2024年12月:Smartsheet Inc.の株主がBlackstoneとVista Equity Partnersが主導する非公開化取引を承認しました。

- 2024年8月:UnbounceがInsightlyと合併し、タスクおよびCRMデータを統合する統一された営業・マーケティングスイートを構築しました。

グローバルタスク管理ソフトウェア市場レポートのスコープ

タスク管理ソフトウェアは、そのライフサイクル全体にわたるタスク管理プロセスを合理化し、マネージャーが機能とチームに対してより適切な制御を行い、割り当てられた作業を期日までに完了できるようにします。専任のリソースとマイルストーンを用いてタスクの優先順位付け、チームメンバーとのコラボレーション、および進捗追跡を行う機能を提供し、優先順位の変更が必要な場合に権限者が意思決定を行えるよう支援します。

タスク管理市場は、コンポーネント(ソフトウェア、サービス)、組織規模(中小企業、大企業)、展開(クラウド、オンプレミス)、エンドユーザー業界(BFSI、ITおよび通信、小売業、製造業、旅行および観光)、ならびに地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。

市場規模および予測は、上記のすべてのセグメントについて金額(USD)で提供されています。

| ソフトウェア | スタンドアロンのタスク管理アプリ |

| 統合プロジェクトおよびワーク管理スイート | |

| サービス | プロフェッショナルサービス(導入、コンサルティング) |

| マネージドサービス |

| 中小企業(SME) |

| 大企業 |

| クラウド | パブリッククラウド |

| プライベートおよびハイブリッドクラウド | |

| オンプレミス |

| BFSI |

| ITおよび通信 |

| 小売業およびeコマース |

| 製造業 |

| 医療およびライフサイエンス |

| 政府および公共部門 |

| 旅行、観光およびホスピタリティ |

| その他のエンドユーザー業界(教育、メディアなど) |

| マーケティングおよびクリエイティブ |

| HRおよび採用 |

| 財務および会計 |

| 営業および顧客成功 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米のその他の地域 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋のその他の地域 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東のその他の地域 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| アフリカのその他の地域 | ||

| コンポーネント別 | ソフトウェア | スタンドアロンのタスク管理アプリ | |

| 統合プロジェクトおよびワーク管理スイート | |||

| サービス | プロフェッショナルサービス(導入、コンサルティング) | ||

| マネージドサービス | |||

| 組織規模別 | 中小企業(SME) | ||

| 大企業 | |||

| 展開モード別 | クラウド | パブリッククラウド | |

| プライベートおよびハイブリッドクラウド | |||

| オンプレミス | |||

| エンドユーザー業界別 | BFSI | ||

| ITおよび通信 | |||

| 小売業およびeコマース | |||

| 製造業 | |||

| 医療およびライフサイエンス | |||

| 政府および公共部門 | |||

| 旅行、観光およびホスピタリティ | |||

| その他のエンドユーザー業界(教育、メディアなど) | |||

| ビジネス機能別 | マーケティングおよびクリエイティブ | ||

| HRおよび採用 | |||

| 財務および会計 | |||

| 営業および顧客成功 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米のその他の地域 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州のその他の地域 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋のその他の地域 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東のその他の地域 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| アフリカのその他の地域 | |||

レポートで回答される主要な質問

タスク管理ソフトウェアの導入を推進している業界はどこですか?

ITおよび通信が2025年に17.55%の市場シェアでリードしており、小売業およびeコマースが16.0%の年平均成長率(CAGR)で最も急速な成長を示しています。医療、製造業、および金融サービスは、コンプライアンスおよび規制要件のために業種別ソリューションの導入をますます進めています。

中小企業と大企業では導入においてどのような違いがありますか?

大企業は2025年に54.60%の市場シェアを維持していますが、中小企業(SME)は14.1%の年平均成長率(CAGR)でより急速な導入を推進しています。クラウドベースの展開モデルは従来のインフラ障壁を排除し、中小企業がエンタープライズグレードの機能にアクセスできるようにしています。

規制産業が得られる具体的なメリットは何ですか?

規制産業は、監査証跡、コンプライアンスワークフロー、および規制報告などの特化した機能を必要とします。ライフサイエンス組織は、規制知識をワークフローテンプレートに組み込んだ電子品質管理システム(eQMS)を使用し、バリデーションおよび承認要件への自動コンプライアンスを確保しています。

タスク管理ソフトウェア市場の主要プレーヤーは誰ですか?

主要プレーヤーには、Microsoft Corporation、Atlassian、Asana、monday.com、Smartsheet、Adobe(Workfront)、ServiceNow、および新興のAIネイティブプラットフォームが含まれます。Microsoft Corporationは生産性スイートの統合を活用し、ピュアプレイベンダーは高度なプロジェクト調整機能に注力しています。

ベンダーは生成AI機能をどのように収益化していますか?

サプライヤーのほぼ4分の1が現在、コアサブスクリプションの上位にある利用量ベースの価格レイヤーを追加し、プレミアムティアでAI機能を販売しています。

新規参入者にとって最も高い上振れ余地を持つ地域はどこですか?

アジア太平洋地域は、組織がレガシーシステムを一気に飛び越えてクラウドネイティブのタスクオーケストレーションを採用するため、13.8%の年平均成長率(CAGR)で最も強い成長を示しています。

最終更新日: