ネットワークプローブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

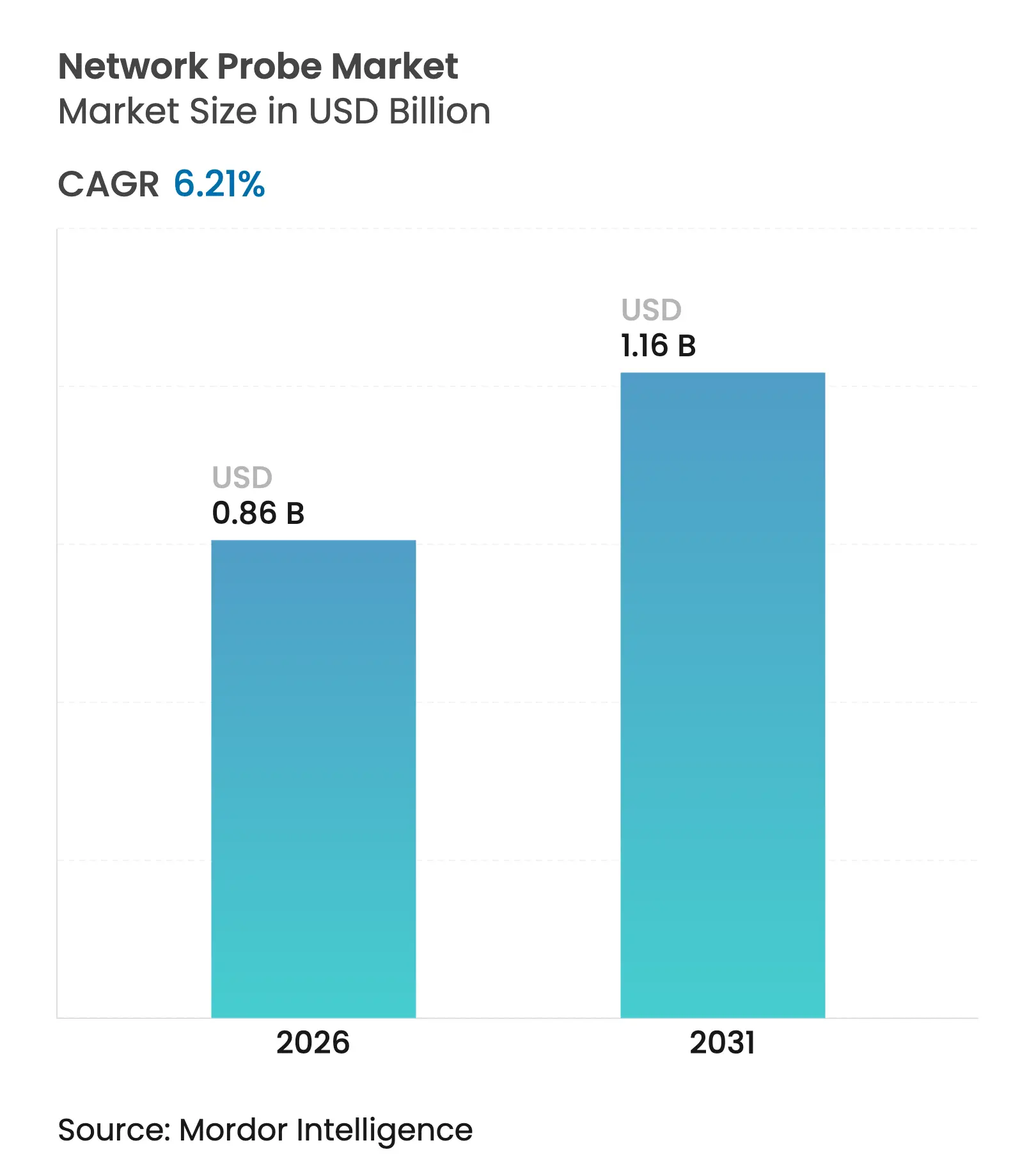

| 市場規模 (2026) | 0.86 十億米ドル |

| 市場規模 (2031) | 1.16 十億米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

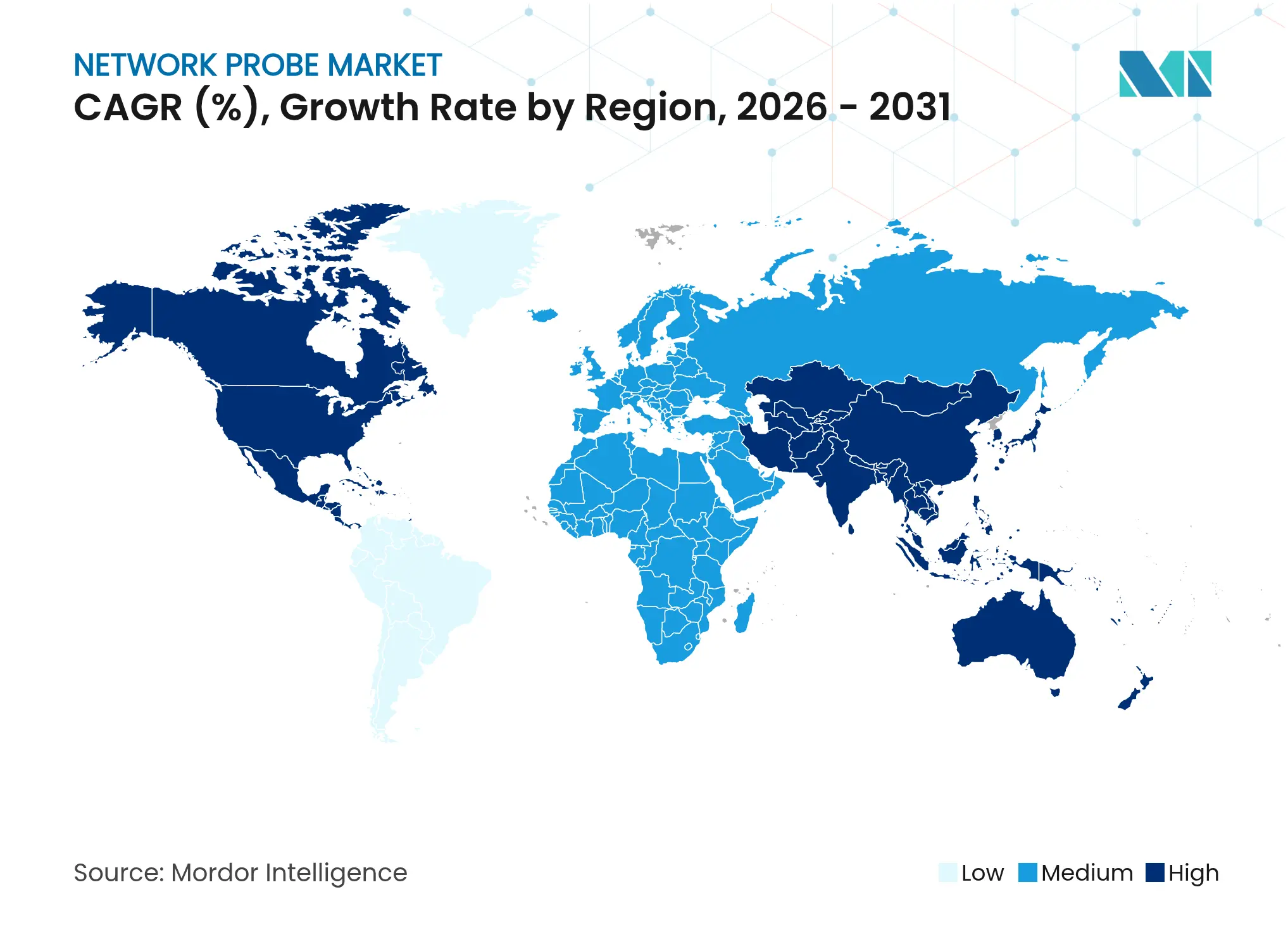

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワークプローブ市場分析

ネットワークプローブ市場規模は、2025年の8億1,000万USDから2026年には8億6,030万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)6.21%で2031年までに11億6,290万USDに達すると予測されています。5Gの展開、IoTデバイス、ハイパースケーラーデータセンターの構築によるIPトラフィックの急増が、監視要件を再編しています。エンタープライズおよびサービスプロバイダーは、リアルタイムでラインレートのパケットデータを取り込む予測型・AI強化型オブザーバビリティへと、事後対応型のトラブルシューティングから移行しています。ベンダーのロードマップは、機械学習アナリティクスと深層パケット検査を組み合わせた400G対応プローブを中心に据えるようになっており、マネージドオブザーバビリティサービスはネットワークアナリティクスにおけるスキルギャップの解消を顧客に支援しています。エッジコンピューティングおよびプライベート5Gネットワークがさらなる推進力となり、クラウド、コア、アクセスドメインにわたる可視性が求められています。

主要レポートのポイント

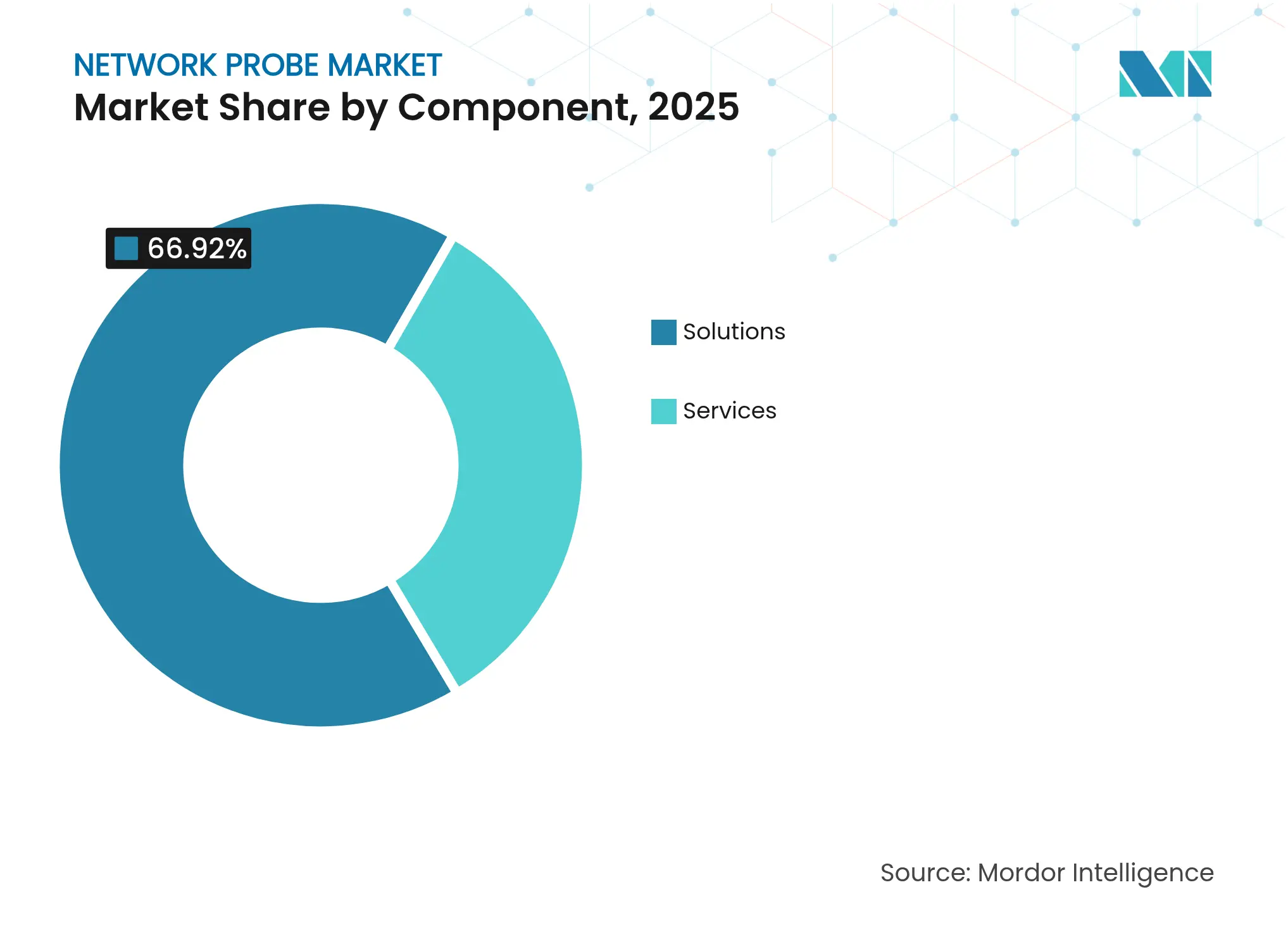

- コンポーネント別では、ソリューションが2025年のネットワークプローブ市場シェアの66.92%をリードし、サービスは2031年にかけてCAGR 9.05%で成長する見込みです。

- 展開モード別では、オンプレミスが2025年のネットワークプローブ市場規模の58.65%のシェアを保持し、クラウド展開は2031年にかけてCAGR 11.12%で拡大しています。

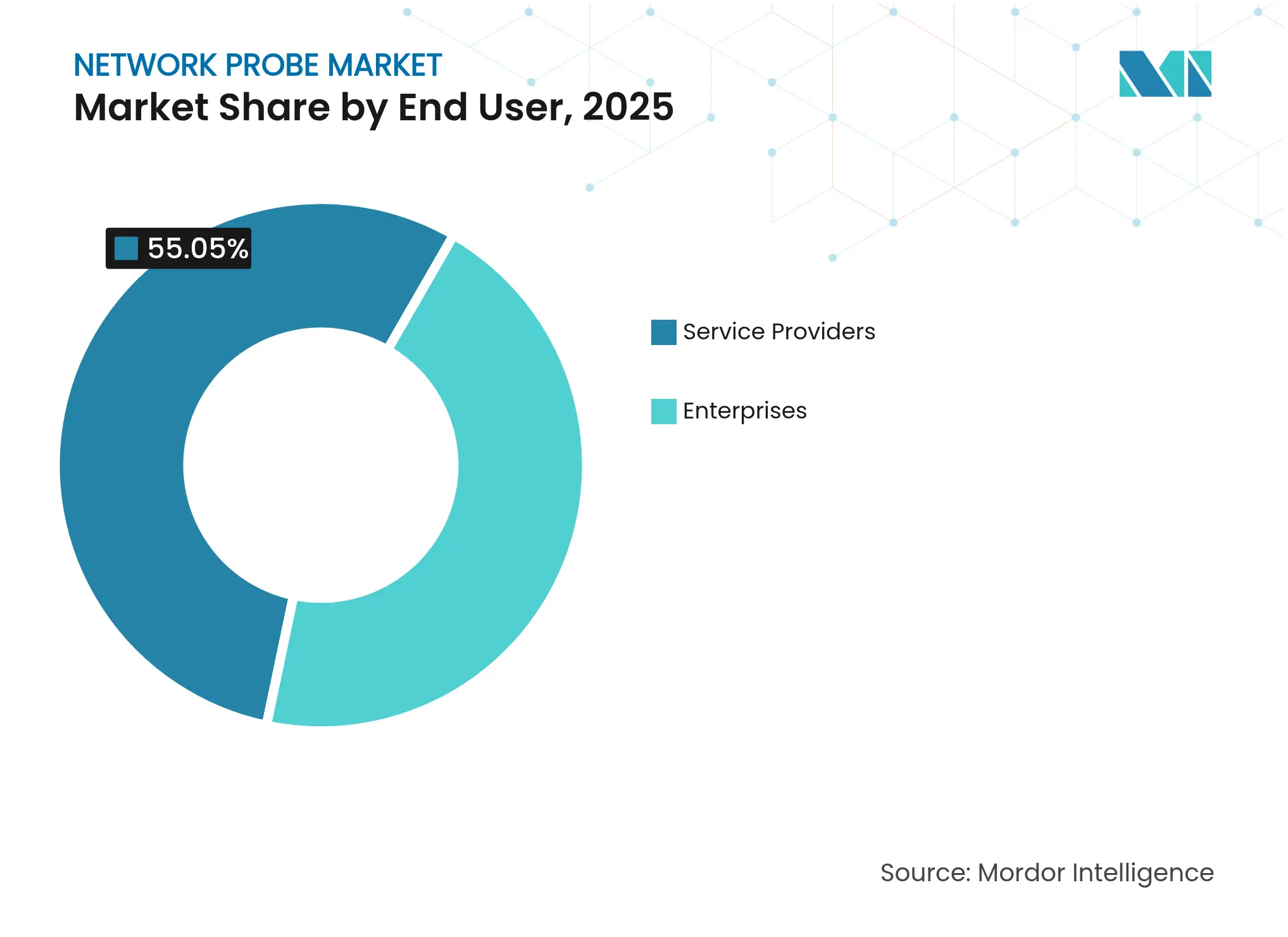

- エンドユーザー別では、サービスプロバイダーが2025年に55.05%の収益シェアを占め、エンタープライズは2031年にかけてCAGR 12.18%で最も急速に成長しています。

- プローブタイプ別では、パッシブプローブが2025年のネットワークプローブ市場の60.88%のシェアを占め、スマート/ハイブリッドプローブは2031年にかけてCAGR 12.95%で拡大しています。

- 地域別では、北米が2025年のネットワークプローブ市場の35.10%を占め、アジア太平洋地域は2031年にかけてCAGR 10.32%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルネットワークプローブ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5GおよびIoTによるIPトラフィックの急増 | +1.8% | アジア太平洋地域が主導、グローバルに関連 | 中期(2〜4年) |

| クラウドおよび仮想化の急速な普及 | +1.5% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| サイバー脅威の深刻化 | +1.2% | グローバル、重要インフラ | 短期(2年以内) |

| AI主導のオブザーバビリティ予算 | +0.9% | 北米およびEUが先行採用 | 中期(2〜4年) |

| ハイパースケーラーの400G以上の光ネットワーク | +0.7% | グローバルデータセンターハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5GおよびIoT普及によるIPトラフィックの急増

モバイルデータ量は二桁台の成長を続けており、エリクソンは2029年までに56億件の5G契約数と月間トラフィック237エクサバイトに達すると推計しています[1]エリクソンモビリティレポートチーム、「エリクソンモビリティレポート2024」、ericsson.com。ミッドバンド5Gはユーザーアクティビティの97%においてコンテンツ表示までの時間を1.5秒未満で実現し、超低遅延検査を維持するプローブの展開をオペレーターに迫っています。固定無線アクセスは現在、北米の約900万拠点にサービスを提供しており、統合されたオブザーバビリティを必要とする異種アクセスリンクを追加しています。中国ブロードネットなどの通信事業者は、華為技術(ファーウェイ)のKepler OTNをベースとした400G光トランスポートを展開しており、メトロおよびバックボーン層における400G対応プローブの必要性を強調しています。動画アシスタントを組み込んだ生成AIツールがアップリンクパターンを歪め始めており、計画チームは容量モデルおよび関連する可視性スタックの見直しを迫られています。

クラウドおよび仮想化の急速な普及

マイクロサービスへ移行するエンタープライズは東西方向の可視性を失うことが多く、すべてのコンテナタップを計装するクラウドネイティブプローブへの需要を喚起しています。MantisNetのコンテナ化された可視性ファブリックは、カーネル変更なしにメタデータをストリーミングするeBPFを使用し、Kubernetesクラスター内のブラインドスポットを解消しています。ユナイテッド航空などの航空会社は、ThousandEyes SaaSプローブを活用してハイブリッド環境全体の9,000台以上のデバイスを監視しています。Arista DANZのようなコントローラーベースのファブリックは物理ドメインと仮想ドメインにわたってパケットを仲介し、LogicMonitorのシンガポール新拠点はハイパースケーラーが地域内オブザーバビリティサービスを推進していることを示しています。

リアルタイム可視性を求めるサイバー脅威の深刻化

EU組織はITバジェットの9%をセキュリティに充て、NIS 2が侵害報告を厳格化する中、平均サイバーセキュリティ支出は140万ユーロへと倍増しています[3]欧州連合サイバーセキュリティ機関、「NIS 2対応レポート2024」、enisa.europa.eu。NETSCOUTとVodafoneの延長契約は、オペレーターがワイヤースピードプローブを使用して5Gパケットフローと顧客体験を相関させる事例を示しています。FlowmonなどのふるまいNDRサプライヤーは、機械学習をパケットレコードに適用し、暗号化トラフィック内の横方向移動を検出しています。米国の州政府から欧州の自治体に至る公的機関が、ゼロトラストの設計図に深層パケットオブザーバビリティを統合し、プローブのアップグレードサイクルを強化しています。

パケットレベルプローブへ拡大するAI主導のオブザーバビリティ予算

インテルのインバンドネットワークテレメトリーは、アナリティクスエンジンが輻輳パターンを分析するためのパケット単位マーカーを埋め込んでいます。HPEのAruba Networking Centralは、Wi-Fi、LAN、WANフローに機械学習インサイトを追加し、ブランチ展開における平均修復時間を短縮しています。BMCによる2025年のNetreo買収は、OpenTelemetryプローブをBMC AIOpsスタックに組み込み、FortinentのFortiAIOpsはSD-WANの異常を自動相関して修正を推奨します。こうした投資は、単純なアラートからパケットレベルの証拠に基づく予測的修復へのシフトを示しています。

400G以上のプローブを必要とするハイパースケーラーの自社構築光ネットワーク

ウェブスケールオペレーターはプライベートな海底・メトロ光ファイバーを増やしており、それらのリンクを監視するにはラインレートでコヒーレント光テレメトリーを解析できるプローブが必要です。マルチテラビットファブリックのオペレーターは、次世代マーチャントシリコンルーターの調達サイクルに合わせ、受け入れテストの一環として400G対応検査を仕様に盛り込んでいます。フローサンプリング、ペイロードコンテキスト、シリコンフォトニクスタップモジュールを組み合わせたベンダーが、将来の展開を獲得するうえで最も有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシープローブの技術的粒度の限界 | -0.8% | グローバル、老朽化したエンタープライズスタック | 短期(2年以内) |

| 400Gラインレート深層パケット検査の高コスト | -1.2% | グローバル、コスト敏感市場 | 中期(2〜4年) |

| サービスメッシュサイドカーのオーバーヘッド | -0.6% | 北米およびEUのクラウドネイティブ展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシープローブの技術的粒度の限界

SNMPポーリングおよびサンプリングNetFlowは、リンク速度が100Gbpsを超えると機能が低下し、スイッチASICバッファーが遅延敏感トラフィックを損なうマイクロバーストを隠蔽します。研究によれば、1対10,000のフローサンプリングは短命な接続を見逃し、DDoSイベント時のフォレンジック精度を低下させます。旧式アプライアンスに依存するエンタープライズは、フォークリフト交換に資金を投じるか、ソフトウェアセンサーで補完する必要があり、制約された予算を圧迫し、更新サイクルを遅らせます。

400Gラインレートにおける深層パケット検査の高コスト

400Gでのステートフル検査には、NVIDIA/Mellanox NPS-400のようなカスタムNPUまたはFPGAパイプラインが必要であり、その部品表はメインストリームのスイッチシリコンを超えます。100Gbps侵入検知を目指す学術プロジェクトでも、クラスター化されたx86ノードとトラフィック分散デバイスが必要であり、ラックフットプリントと消費電力が倍増します。ネットワーキングASICの半導体リードタイムが50週に達することで資本支出が膨らみ、特に調達凍結中のオペレーターにとって展開スケジュールが遅延します。

外部プローブ需要を低下させるサービスメッシュサイドカーのオーバーヘッド

クラウドネイティブチームはL7テレメトリーを公開するEnvoyベースのサイドカーを組み込むことが増えており、東西トラフィックのタップベースプローブへの依存を低下させています。しかし、追加のコンピューティングオーバーヘッドは遅延敏感ワークロードで15%に達することがあるため、一部のオペレーターは高性能パスで外部パッシブキャプチャを依然として好みます。計装粒度とリソース消費のトレードオフは設計上の制約として残り、マイクロサービス環境におけるプローブ支出を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス加速の中でのソリューション優位

ソリューションは2025年に市場シェアの66.92%を生み出し、アナリティクスエンジンとバンドルされた専用パケットブローカーにより首位を維持しました。サービスは規模は小さいものの、組織が設定、ベースライン設定、AIモデルチューニングを専門チームにアウトソーシングするにつれて成長が加速しました。ハイブリッド調達モデルは、管理とノウハウのバランスを取るため、アプライアンスの設備投資(CAPEX)とマネージドサービスの運用費用(OPEX)を組み合わせています。

24時間365日監視への需要は、NETSCOUTが40カ国にわたる統合ダッシュボードを求めるグローバル保険会社とのVisibility-as-a-Service契約を締結していることに示されています。予測的ユースケースが成熟するにつれ、サービスプロバイダーはSLAコンプライアンスレポートをマネージドパッケージに組み込み、一時的なライセンス収益を継続的な収益ストリームに転換し、ネットワークプローブ市場における総アドレス可能価値を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モード別:クラウド変革の加速

オンプレミス展開のネットワークプローブ市場規模は、金融サービスにおけるデータ主権の要件を反映し、2025年に4億7,000万USDに達しました。しかし、クラウドモデルはSaaSプローブが急増するトラフィックとDevOpsリリースサイクルに合わせて弾力的にスケールするため、CAGR 11.12%で上回る勢いです。ベンダーは現在、パケットメタデータを地域のアナリティクススタックにエクスポートする軽量エージェントを提供し、プライバシー規制を遵守しながら時系列の粒度を維持しています。

EasyJetなどのエンタープライズは、ThousandEyes クラウドプローブを基盤としたグローバルSD-WANへMPLSから移行し、障害検知時間を20分から2分に短縮しました。欧州では、規制当局がローカルクラウドゾーンを奨励しており、プローブサプライヤーはフランクフルトおよびパリにデータセンターを追加し、顧客がハードウェアを購入せずに地域内でパケットログを保持できるようにしています。

エンドユーザー別:サービスプロバイダーを上回るエンタープライズの加速

サービスプロバイダーは5G RANの立ち上げが広範な監視を必要としたため、2025年の支出の55.05%の市場シェアを獲得しました。しかし、CIOがSaaSの乱立とSASEの採用に取り組む中、エンタープライズ予算はCAGR 12.18%で拡大しています。銀行、小売、製造業のセグメントは、デジタルエクスペリエンスSLAを維持するためにパケットレベルの保証を求めています。

CarharttはCisco Full-Stack Observabilityを活用してワークロードの96%を移行しながら平均修復時間を半減させ、エンドツーエンドテレメトリーに対するエンタープライズの需要を示しました。一方、BT BusinessはIBM SevOneの下で550万のネットワークオブジェクトを統合し、多国籍企業のツールセット合理化を支援するマネージドサービスプロバイダーの役割を強調しました。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

プローブタイプ別:イノベーションをリードするスマートプローブ

パッシブキャプチャソリューションは、SPANまたはTAPの設置が一般的で非侵襲的であるため、出荷量では依然として主流です。しかし、パッシブキャプチャ、シンセティックテスト、プログラマブルフィルターを組み合わせたスマートプローブが最も急速な成長を記録しています。ダイナミックプローブは異常がしきい値を超えると試験トラフィックを注入し、ラベル付きイベントでMLモデルを強化します。

IntraWayのQXスマートプローブは収束の好例であり、1台のデバイスでスピードチェック、OTT動画スコアリング、パケットキャプチャを実行します。Red HatのeBPFベースエージェントは、カーネルパッチなしにマイクロ秒精度でカーネルイベントをトレースし、運用リスクを低減します。こうした汎用性が、フットプリントと自動化が最重要視されるエッジノード全体での採用を支えています。

地域分析

北米は2025年に2億8,000万USDを貢献し、グローバル収益の35.10%を占めました。早期の400Gバックボーン、積極的なゼロトラストの義務化、成熟したハイパースケーラーエコシステムが高いプローブ更新サイクルを維持しています。半導体不足によりリードタイムが60週に延び、エンタープライズはスペアの備蓄を余儀なくされましたが、データセンターの拡張が続く中、市場成長は安定を保ちました。航空会社、公共部門、医療機関がSLAおよびコンプライアンス規則を満たすためにプローブを展開し、地域需要を下支えしています。

アジア太平洋地域は最も急速に拡大している地域であり、5G契約数が2023年の1億1,900万件から2029年には8億4,000万件へと急増する中、2031年にかけてCAGR 10.32%を記録しています。中国、インド、インドネシアのオペレーターが400G光レイヤーへアップグレードし、対応プローブの購入を促しています。地方政府は広範な可視性を必要とするスマートシティパイロットを支援し、製造ハブはロボティクス向けにプライベート5Gを採用し、ネットワークプローブ市場をさらに押し上げています。

欧州はNIS 2規制が重要セクターに詳細なネットワーク証拠の記録を義務付けているため、堅調な見通しを維持しています。平均サイバーセキュリティ支出が倍増し、コンプライアンスとオブザーバビリティの関連性が強調されています。CubroやAllegro Packetsなどの国内ベンダーがデータ保護規則に準拠したパケットキャプチャアプライアンスを供給しています。Gaia-Xのような国境を越えたクラウドイニシアチブが、主権制約を尊重する連合型監視への関心を高め、漸進的な需要を維持しています。

競合環境

ネットワークプローブ市場は中程度の断片化を特徴としています。NETSCOUT、Gigamon、VIAVI Solutionsは技術的深度と買収によってリードしています。VIAVIによる12億7,700万USDのSpirent買収は、5G、SD-WAN、セキュリティテストを追加し、幅広い保証スタックを構築しました。Gigamonの「Power of 3」パートナーシップはDynatraceおよびTrace3と深層オブザーバビリティパイプラインをアプリケーションパフォーマンスアナリティクスと統合し、エコシステムの相乗効果を強固にしています。

技術ロードマップはAIパイプライン、eBPFセンサー、400G対応を優先しています。MetaのQUIC向け遅延認識スケジューリングに関する特許は、大手クラウドプロバイダーがパフォーマンス監視の知的財産をますます形成していることを示し、純粋なプローブベンダーへの競争圧力を高めています。スタートアップはHelmチャートとして展開するクラウドファーストプローブを推進し、既存企業のアプライアンスロックインを侵食しています。それでも、タップ集約とナノ秒精度のタイムスタンプにおけるハードウェア差別化は依然として重要であり、この領域では既存企業が設計ノウハウを保持しています。

パートナーシップが増加しています。Vectra AIはGigamonテレメトリーをハイブリッドクラウドXDR向けにOEM供給し、CiscoはAccedianのSkyLightをリブランドして5Gサービス保証ラインナップを拡充しました。MSPがバンドルされたネットワーキングサービスにプローブを組み込むにつれてマネージドサービス統合が拡大し、価格競争が激化する一方で市場リーチが広がっています。全体として、ベンダーの差別化は、最小限のオペレーター負担でパケット、フロー、テレメトリーをペタバイト規模で相関させる能力にかかっています。

ネットワークプローブ業界リーダー

Dynatrace LLC.

Paessler GmbH

Cisco Systems, Inc.

IBM Corporation

Nokia Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:VIAVI Solutionsは1億7,500万USDのInertial Labs買収を完了し、ネットワークおよびサービスイネーブルメント部門に高精度ナビゲーション機能を追加しました。

- 2025年2月:NETSCOUTはDanaherのコミュニケーションズ事業を23億USDで買収し、統合と自社株買いの資金として8億USDのクレジットファシリティを確保しました。

- 2025年2月:BMC SoftwareはNetreoを買収し、OpenTelemetryオブザーバビリティをBMC Helix AIOpsスイートに組み込みました。

- 2025年1月:Gigamonは、ハイブリッドクラウドの可視性を深めるため、DynatraceおよびTrace3との「Power of 3」クラウド統合プログラムを開始しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ネットワークプローブ市場を、サービスプロバイダーおよびエンタープライズネットワーク全体にわたるパフォーマンス、セキュリティ、コンプライアンスの可視性を提供するために、ライブパケットフローをキャプチャ、フィルタリング、分析するすべてのハードウェア、仮想、またはクラウド提供型センサーおよび関連ソフトウェアと定義しています。カバレッジは、アクセスからコアまで展開されるスタンドアロンアプライアンスまたはソフトウェアモジュールとして供給されるパッシブ、アクティブ、ハイブリッドプローブを対象とし、1Gから400Gリンクを含みます。

調査範囲の除外対象には、コンシューマーグレードのパケットスニファー、研究開発ラボのみで使用されるプロトコル固有のテストセット、および対象外のホームオートメーション用ワンオフアナライザーが含まれます。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー別

- サービスプロバイダー

- エンタープライズ

- プローブタイプ別

- パッシブプローブ

- アクティブ/シンセティックプローブ

- スマート/ハイブリッドプローブ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- GCC

- イスラエル

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のティア1通信事業者のネットワーク運用責任者、ハイパースケールデータセンターのクラウドアーキテクト、BFSIおよび政府機関のサイバーセキュリティエンジニアにインタビューを実施しました。これらの議論により、採用率、平均販売価格、更新サイクルが検証され、5Gコアスライスにおける仮想プローブ普及に関する前提の精緻化に役立てられました。

デスクリサーチ

ITUのIPトラフィック指数、GSMAの5G展開トラッカー、FCCおよびOfcomのスペクトラム申請、OECDの通信収益表、プローブクラスHSコードの地域税関記録などの公開ティア1データセットを精査しました。主要プローブベンダーの年次報告書および10-KはD&B Hooversを通じて分析され、ニュースおよび特許ストリームはDow Jones FactivaおよびQuestelを通じてスクリーニングし、設備増強と価格変動を把握しました。MEF、IETF、IEEEの業界白書は、技術採用曲線を裏付けるプロトコルロードマップを提供しました。記載されている情報源はデスクリサーチの基盤を示すものであり、詳細な検証のために多数の追加参考文献が参照されました。

市場規模推計と予測

グローバルIPトラフィック量、5G基地局数、エンタープライズWANノードをアドレス可能なプローブ需要にスケールするトップダウン再構築から始め、サプライヤーのロールアップとチャネルインタビューから抽出したサンプルASP×出荷台数を用いた選択的なボトムアップ相互検証を行います。ネットワークトラフィック成長、オブザーバビリティ向け通信事業者設備投資、クラウドリージョン拡張、暗号化された東西トラフィックのシェア、DPIラインレートの進化などの主要変数が多変量回帰に投入され、近期の変動にはARIMAスムージングが適用されます。ベンダーの開示が部分的な場合は、地域の設備投資強度ベンチマークを活用して補間します。

データ検証と更新サイクル

アウトプットは、過去の比率とピア指標に対する差異を検出する2段階のアナリストレビューを経て、異常が検出された場合は再確認が行われます。モデルは年次で更新され、大規模なスペクトラムオークション、重大な侵害、または価格ショックが発生した場合には中間更新が行われます。最終的な品質チェックはレポートリリース直前に完了し、購入者が最新の見解を受け取れるようにしています。

Mordorのネットワークプローブベースラインが信頼性を持つ理由

企業がトラフィックプール、価格ポイント、更新サイクルを異なる方法で選択するため、公表数値はしばしば乖離します。当社の厳格なスコープ整合と混合手法モデリングにより、推計は意思決定者にとって追跡可能かつ再現可能なものとなっています。

主要なギャップ要因には、スマートハイブリッドプローブがカウントされているか、クラウドホスト型センサーの価格設定方法、通貨換算のタイミング、および通信事業者の仮想化ロードマップがベースイヤーに組み込まれているかどうかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 8億1,000万USD | ||

| 8億3,000万USD | グローバルコンサルタントA | ソリューション収益のみをカウントし、地域全体で一定のASPを適用している |

| 9億4,000万USD | 市場データプロバイダーB | 線形トレンドで予測し、仮想プローブの立ち上がりと年中の通貨リセットを除外している |

総合すると、この比較は、Mordorのトラフィック主導の需要プール、検証済みASPラダー、年次更新サイクルのバランスの取れた組み合わせが、投資家と製品プランナーが信頼できる確かなベースラインを提供することを示しています。

レポートで回答される主要な質問

ネットワークプローブ市場の現在の規模はどのくらいですか?

市場は2026年に8億6,000万USDと評価されており、2026年〜2031年のCAGR 6.21%で2031年までに11億6,000万USDに達すると予測されています。

ネットワークプローブ市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は、大規模な5G展開とスマートシティへの投資に牽引され、2031年にかけてCAGR 10.32%で最も急速な拡大を示しています。

スマートプローブがパッシブプローブよりも支持を集めているのはなぜですか?

スマートプローブはパッシブキャプチャとプログラマブルアナリティクスおよびAIを組み合わせ、クラウドネイティブアーキテクチャに適応する予測的インサイトを実現するため、CAGR 12.95%を記録しています。

エンタープライズはネットワークオブザーバビリティにおけるスキルギャップをどのように解消していますか?

多くの企業がマネージドサービスモデルを採用しており、プロバイダーが専門知識と24時間365日の監視を提供することで、サービスセグメントのCAGR 9.05%に貢献しています。

400Gプローブ採用の主な抑制要因は何ですか?

深層パケット検査ハードウェアの高コストと半導体の長いリードタイムが展開を抑制し、予測CAGRから推定1.2パーセントポイントを差し引いています。

最終更新日: