産業用イーサネット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

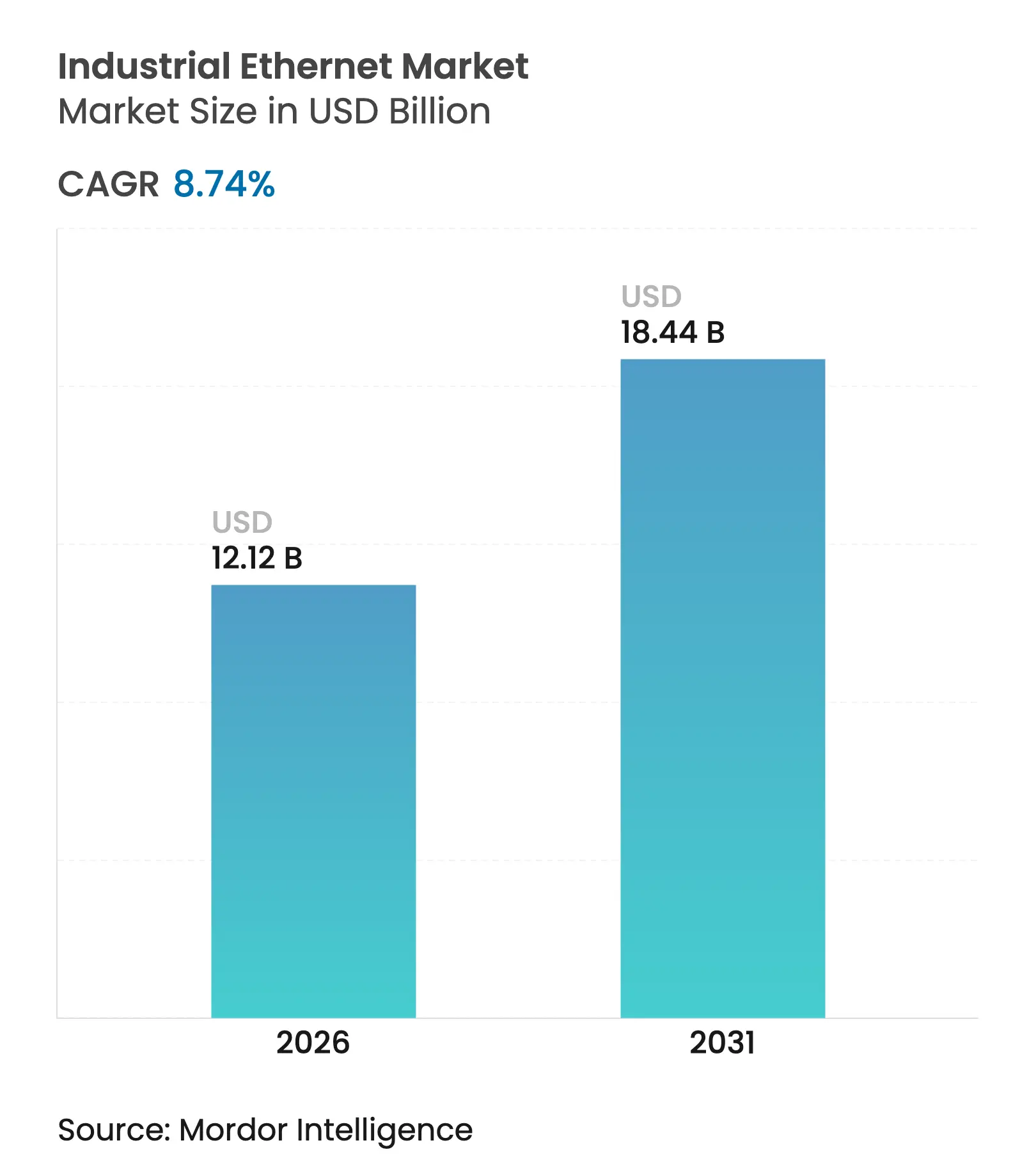

| 市場規模 (2026) | 12.12 十億米ドル |

| 市場規模 (2031) | 18.44 十億米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

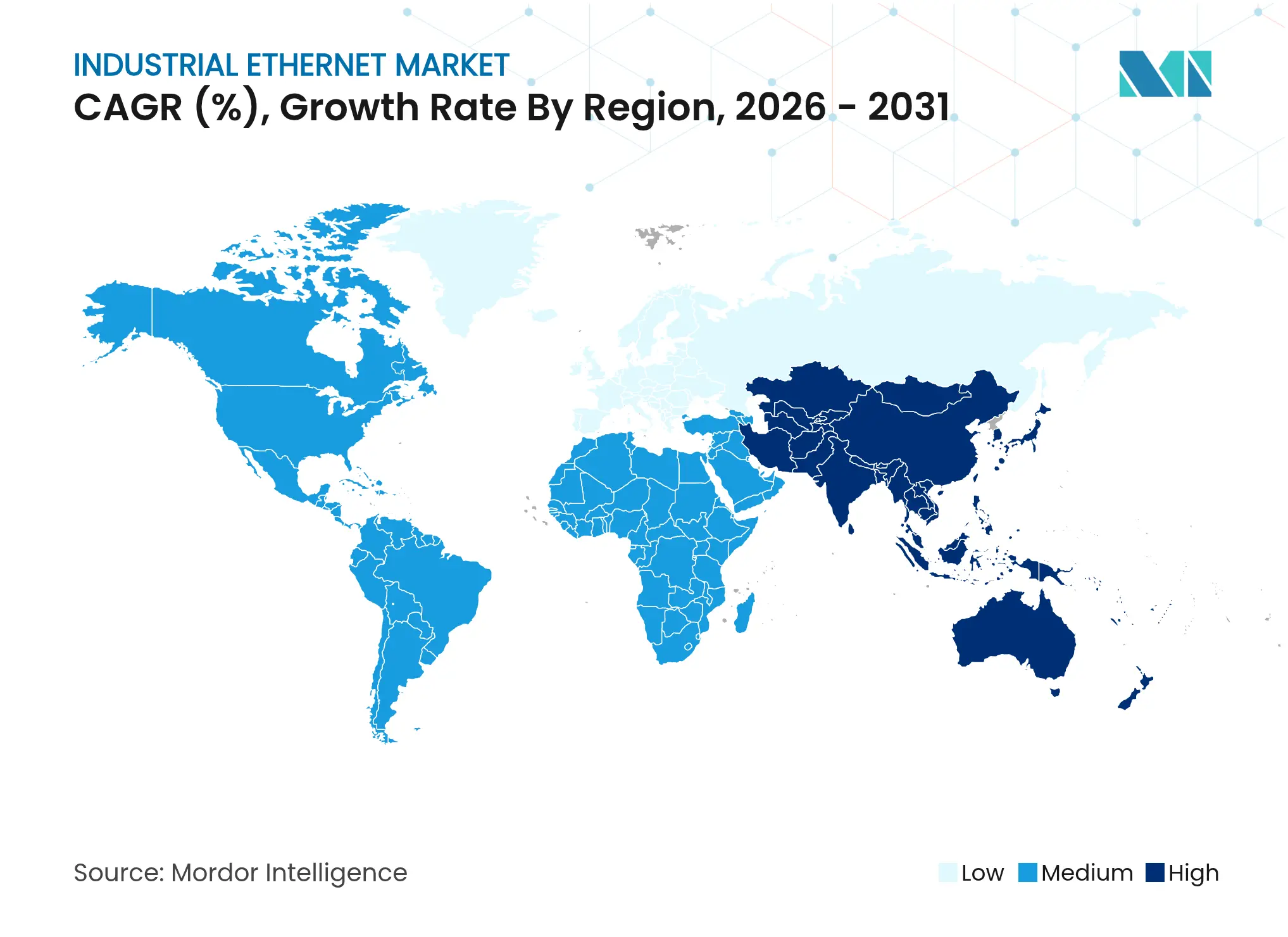

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

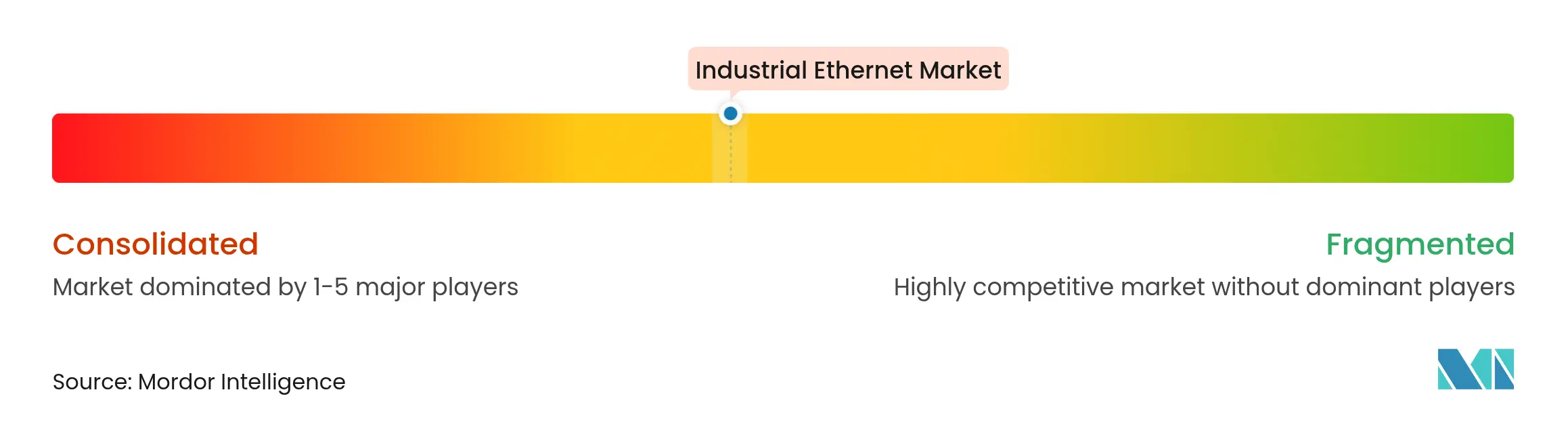

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用イーサネット市場分析

産業用イーサネット市場規模は2025年に111億5,000万米ドルと評価され、2026年の121億2,000万米ドルから2031年には184億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.74%です。この堅調な拡大は、レガシーフィールドバスからイーサネットベースのアーキテクチャへの移行、デジタルツイン導入の加速、および情報技術(IT)と運用技術(OT)領域の融合の進展を反映しています。支出の勢いはまた、政府主導のスマートマニュファクチャリングプログラム、時間感応型ネットワーキング(TSN)のより広範な受容、およびリーチが長く省スペースな設置向けのシングルペアイーサネット(SPE)への着実なシフトとも結びついています。同時に、シリコン供給の制約が産業グレードのスイッチングシリコンのリードタイムに影響を与えており、OEMの間でマルチソーシング戦略が促進されています。OT向けランサムウェアプレミアムが35%上昇したことで示されるサイバーリスクの高まりは、現在、レイテンシや帯域幅目標と同様に強く調達基準を形成しています[1]チャック・ロビンス、「シスコグローバルネットワークトレンドレポート2024」、Cisco、cisco.com。

主要レポートの要点

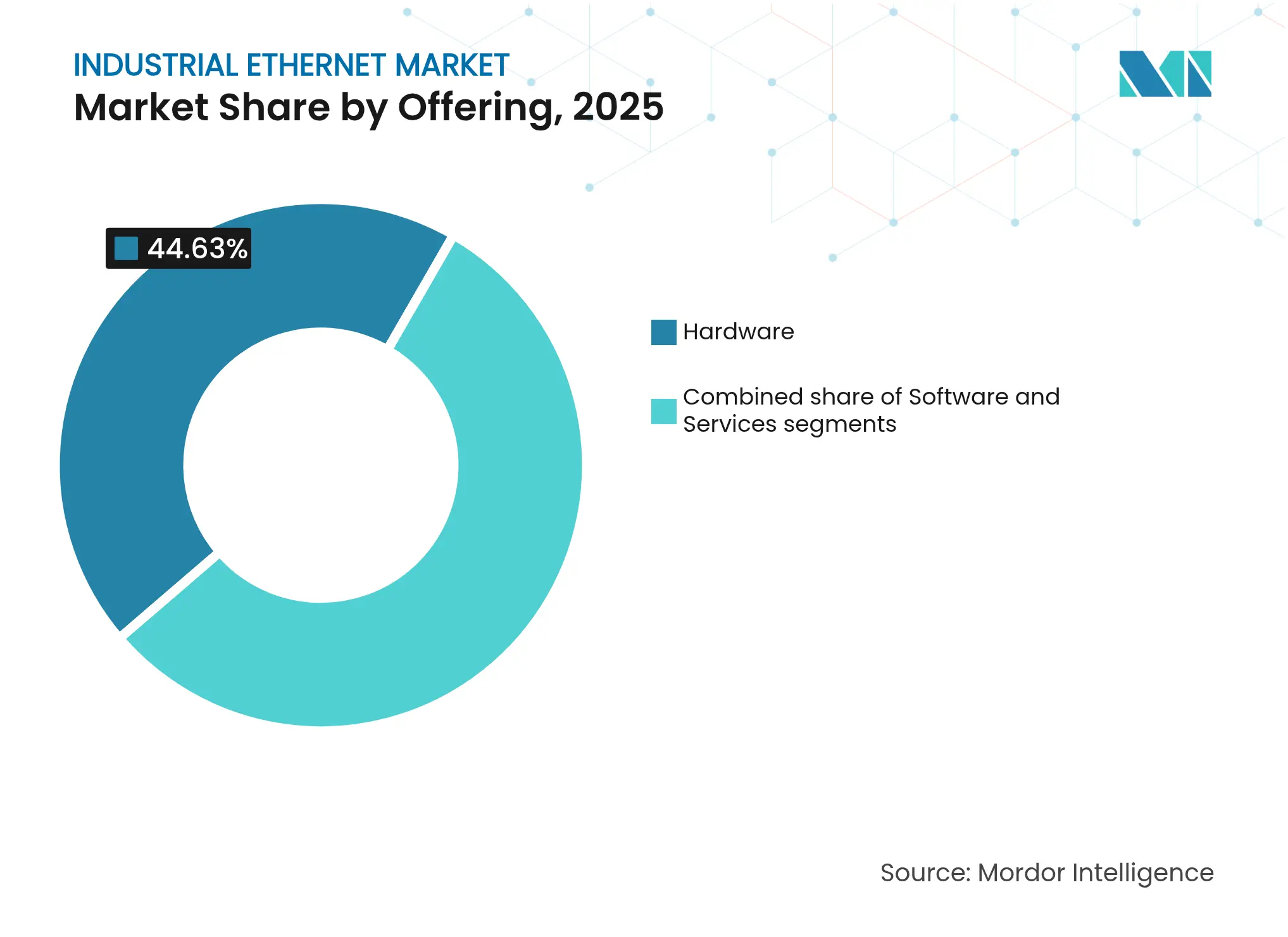

- 提供内容別では、ハードウェアが2025年の産業用イーサネット市場において44.63%の収益シェアをリードしており、サービスは2031年までに9.45%のCAGRで拡大する見込みです。

- プロトコル別では、PROFINETが2025年の産業用イーサネット市場シェアの24.72%を占め、EtherNet/IPは2031年までに9.02%のCAGRで成長すると予測されています。

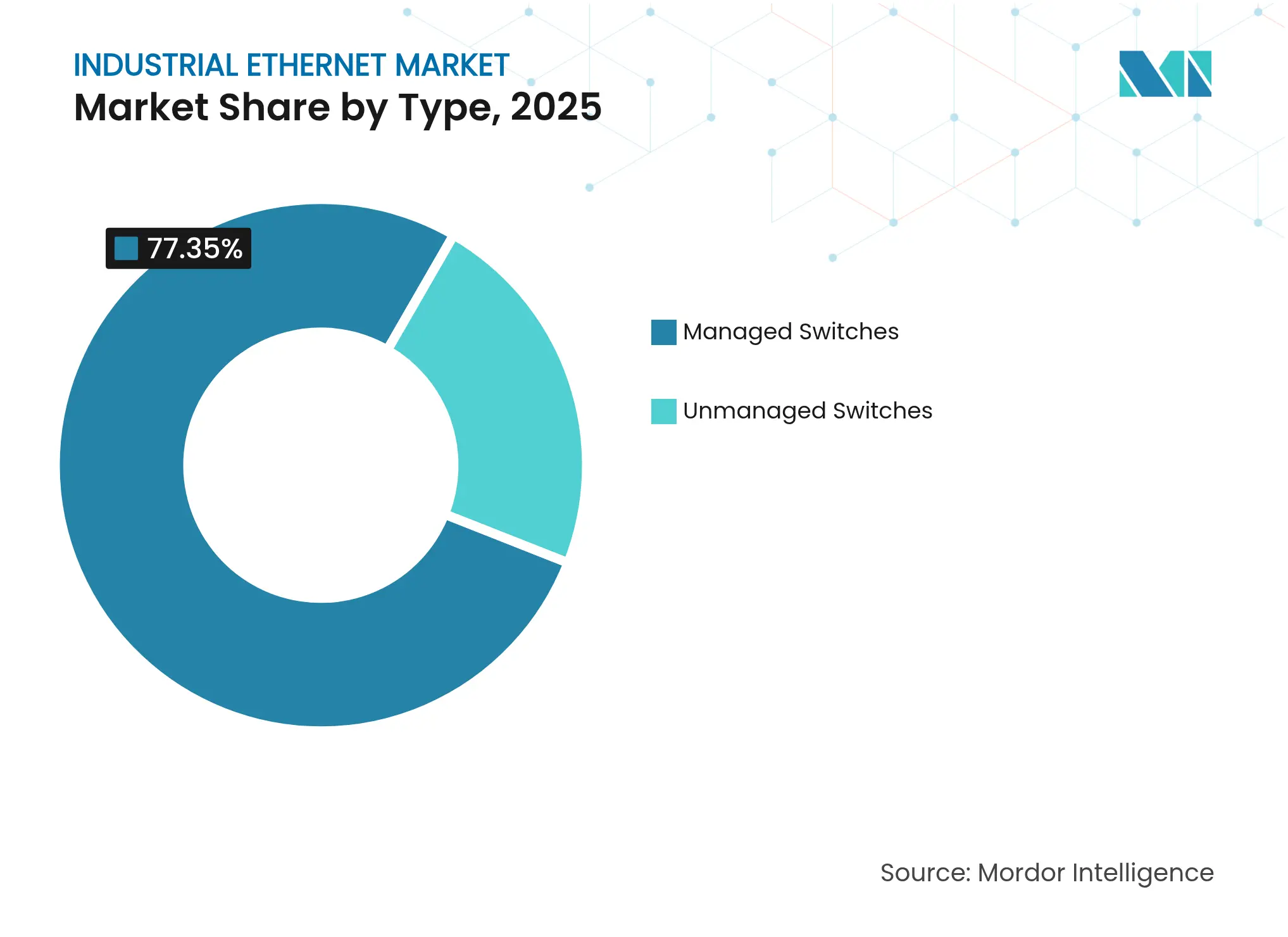

- タイプ別では、マネージドスイッチが2025年の産業用イーサネット市場規模の77.35%のシェアを占め、2031年までに9.1%のCAGRで拡大しています。

- 産業垂直市場別では、自動車セクターが2025年の産業用イーサネット市場規模の32.48%のシェアを占め、電気・電子製造は2031年までに9.72%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年の産業用イーサネット市場シェアの37.42%を獲得し、アジア太平洋は2031年までに9.6%の最速CAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル産業用イーサネット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インダストリー4.0 / IIoTの急速な展開 | +3.2% | 北米、欧州、東アジアに集中したグローバル | 中期(2~4年) |

| フィールドバスからシングルペアおよびTSN対応イーサネットへの移行 | +2.1% | 自動車および製造セクターでの早期採用を伴うグローバル | 中期(2~4年) |

| OTネットワークに対するサイバーセキュリティ・バイ・デザイン義務の高まり | +1.5% | 北米、欧州、アジア太平洋での新興規制 | 短期(2年以内) |

| 確定的帯域幅を必要とするAIベースの予知保全 | +1.2% | 北米、欧州、アジアの先進製造ハブ | 中期(2~4年) |

| リチウムイオンギガファクトリー向け低遅延ロボティクスの急増 | +0.7% | 北米、欧州、中国、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0 / IIoTの急速な展開

産業用イーサネット市場の成長は、センサー、ドライブ、および制御システムを統合されたデジタルスレッドに接続するインダストリー4.0展開のグローバルな急増と密接に結びついています。製造業者はIIoTアップグレード後に15~20%の生産性向上を報告しており、機械の近くに分析機能をもたらすイーサネット対応エッジゲートウェイのさらなる採用を促進しています。「ショップフロアからトップフロアへ」のリアルタイム統合により、アジャイルなスケジューリングとデジタルツインが可能になり、5Gバックホールが高移動性ゾーンの有線バックボーンを補完しています。アーキテクチャはますますTSNセグメントとOPC UAパブリッシュ・サブスクライブモデルを組み合わせ、エンタープライズ全体のデータ共有とともにミリ秒レベルの確定性を確保しています。ベンダーのロードマップは現在、中小規模の工場への産業用イーサネット市場浸透を深めるためのゼロタッチプロビジョニングを重視しています。

フィールドバスからシングルペアおよびTSN対応イーサネットへの移行

独自のフィールドバスアイランドからITとOTドメインを統合するイーサネットベースのネットワーキング標準への決定的なシフトが進行中です。SPEは2本の導体で電力とデータを組み合わせることでインストールコストを削減し、ケーブル量を最大50%削減し、リーチを1,000 mまで延長します[2]Teleconnect GmbH、「産業オートメーションにおけるシングルペアイーサネット」、teleconnect.de。IEEE 802.1Qに重ねられたTSNはマイクロ秒スケールのジッターと保証されたエンドツーエンドレイテンシを提供し、産業用イーサネットをモーション制御および安全ループに対して実用的なものにしています。その結果、ネットワーク階層が平坦化され、ゲートウェイが不要になり、エンジニアリング工数が削減され、共通IPフレームワークがサイバーセキュリティポリシーの適用を簡素化しています。混合クリティカリティTSNラインを試験導入している自動車OEMは、生産セルあたりのコミッショニング時間が8時間削減されたと報告しており、産業用イーサネット市場のリーチ拡大におけるSPE+TSNの役割を強調しています。

OTネットワークに対するサイバーセキュリティ・バイ・デザイン義務の高まり

統合アーキテクチャは攻撃対象領域を拡大させており、デバイスライフサイクル全体にわたってセキュア・バイ・デザイン原則を適用するIEC 62443などの規制を促進しています。現在、工場の89%がサイバーコンプライアンスを予算化されたOT KPIとして評価しており、産業用スイッチ内のディープパケットインスペクションファイアウォールおよびルート・オブ・トラスト・シリコンへの投資を促進しています。新しい調達チェックリストは、署名済みファームウェアおよびセキュアブートのサポートを義務付けています。ハードウェアアンカー型セキュリティを組み込んだ産業用イーサネット市場参加者は、重要インフラ入札において販売サイクルの短縮を報告しており、認定済みセキュアポートフォリオを持つベンダーへの競争優位のシフトが見られます。

確定的帯域幅を必要とするAIベースの予知保全

AI駆動の保全システムは計画外のダウンタイムを最大50%削減しますが、振動センサーおよび熱センサーからの安定した低遅延ストリームに依存しています。TSN対応産業用イーサネットは、共有メディア上の非クリティカルトラフィックと共存しながら、これらの確定的帯域幅ニーズを満たします。大型自動車プレス工場は現在、シフトあたり5 GBの状態データをエッジ推論ノードおよびクラウドダッシュボードに送信しており、10 Gbps PoEラグドスイッチへの需要を増幅させています。Siemens AGは、TSN対応産業用イーサネットリンク上にAI分析を統合した後、保全コストが10%から40%削減されたことを確認しました[3]Siemens AG、「Senseye予知保全ケーススタディ」、siemens.com。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設備投資および熟練労働者不足 | -1.8% | 新興市場に深刻な影響を与えるグローバル | 短期(2年以内) |

| レガシープロトコルアイランド間の相互運用性のギャップ | -1.2% | 混合ベンダー機器を持つ施設において特に顕著なグローバル | 中期(2~4年) |

| OT向けランサムウェアプレミアムの上昇 | -0.9% | 北米、欧州、アジア太平洋での影響拡大 | 中期(2~4年) |

| PHY / スイッチASIC向けシリコンサプライチェーンの不安定性 | -0.7% | 輸入部品に依存する地域で顕著な影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資および熟練労働者不足

産業用イーサネットへの本格的な移行には、数百万ドル規模のコントローラーアップグレードと配線工事が伴うことが多く、ROI期間が短縮されているにもかかわらず、中小企業の参入を妨げるコストとなっています。同時に、製造業者の64%がEtherNet/IP設定とOT安全基準の両方に精通した人材の確保に苦労しており、展開を遅らせ、産業用イーサネット市場の勢いを鈍化させています。知識のギャップを埋めるためにターンキーサービスモデルとベンダー主導のトレーニングアカデミーが登場していますが、この制約は近期においても依然として重要です。

レガシープロトコルアイランド間の相互運用性のギャップ

PLCブランドを混在させている工場は、しばしば専用ゲートウェイに依存しており、それぞれがレイテンシを増加させ、保全オーバーヘッドを高め、産業用イーサネット市場のアドレス可能なブラウンフィールドセグメントを制限しています。OPC UA over TSNなどのオープンプロファイルの台頭がこのリスクを軽減していますが、20年の減価償却サイクルを持つ相当規模のレガシーベースが存在するため、異種ネットワークは2030年まで継続する見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスがハードウェア成長を上回る

サービスの産業用イーサネット市場規模は、2026年から2031年にかけて9.45%のCAGRで拡大する軌道にあり、工場がネットワーク健全性監査からサイバーセキュリティ強化に至るライフサイクル全体の専門知識を求めるにつれて、ハードウェアおよびソフトウェアの支出を上回っています。サービスエンゲージメントは現在、エッジからクラウドへのデータ統合コンサルティングと常駐エンジニアプログラムをバンドルしており、確定的ネットワーキングがデジタルツインの野望の基盤であるという現実を反映しています。システムインテグレーターは、ブラウンフィールドオペレーターが生産ダウンタイムを防ぐ段階的な移行パスを求めるにつれて、プロジェクトパイプラインが前年比で倍増していると報告しています。

ハードウェアは依然として2025年に44.63%のシェアを維持しており、TSNスケジューリング、拡張温度対応プラガブル、および240 W PoEバジェットに対応したレイヤー2/3スイッチのリフレッシュサイクルによって牽引されています。需要はまた、ロボットアームルーティング向けのIP67定格コネクターおよびSPE対応ケーブルアセンブリにも向いています。ソフトウェアサブセグメントはインテントベースのオーケストレーションへとシフトしており、ベンダーは現在、OTアセットを自動検出し、IEC 62443ゾーンに従ってトラフィックフローをセグメント化するSDNツールキットを出荷しており、産業用イーサネット市場全体の回復力を強化する新しいアニュイティ型ライセンスストリームを解放しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プロトコル別:プロトコル多様性の中でEtherNet/IPが成長をリード

PROFINETは2025年の産業用イーサネット市場シェアの最大24.72%のスライスを維持しており、欧州の個別および プロセスオートメーションベースに支えられています。このプロトコルの診断および冗長性クラスは、1 ms未満のサイクルタイムを求めるマシンビルダーにとって魅力的です。一方、EtherNet/IPは、エンタープライズIPポリシーと連携するODVAスタックを標準化している北米の自動車および食品・飲料工場を背景に、2031年までに9.02%のCAGRを記録すると予測されており、見通しは有利です。

EtherCATは、小さな周期的テレグラムを処理する際の効率性を高めるため、モーション中心のパッケージングラインでの関連性を維持しています。EtherCATをTSNブリッジと統合するベンダーは、100 µs未満のレイテンシを維持するハイブリッドトポロジーを見込んでいます。Modbus-TCPは、ゲートウェイモジュールを介したシリアルModbusスレーブの改修の容易さから移行ブリッジとして存続しており、POWERLINKの確定的プロファイルはプラスチック機械においてニッチな採用を見出しています。この多様性は、マルチプロトコルスイッチが不可欠であり続けることを意味し、産業用イーサネット市場全体にわたるマルチベンダー競争を支えています。

タイプ別:マネージドスイッチがセキュリティ機能でドミナント

マネージドスイッチはすでに2025年の収益の77.35%を占めており、混合クリティカリティ環境におけるVLANパーティショニングおよびサービス品質タギングの高まる役割を反映して、9.1%のCAGRで成長すると予測されています。VLANは安全トラフィックをバルクヒストリアンログから分離し、組み込みのMACsecおよび802.1Xオプションはゼロトラスト義務を満たします。ベンダーはまた、TSN時間ドメインをサポートするためにGNSS規律PTPクロックを組み込んでおり、この機能はより低いジッターとよりスムーズなロボットモーションに変換されています。

アンマネージドスイッチは、トラフィックがバースト的で確定的保証が不要なHVACや倉庫コンベヤーのセンサーバックボーンに引き続き対応しています。しかし、TSNおよびセグメント化アーキテクチャへの動きは、コスト重視のセグメントでさえも軽度に管理された「スマート」バリアントへと誘導しており、予測期間にわたって産業用イーサネット市場のマネージドデバイス比率を向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

産業垂直市場別:電気・電子製造が成長をリード

電気・電子工場は、小型化された消費者デバイスおよび高密度PCBが精度、トレーサビリティ、および適応的なライン切り替えを要求するため、最高の9.72%のCAGR予測を示しています。産業用イーサネットは、ピックアンドプレースロボットおよびAOIビジョンシステムのサブミリ秒フィードバックループを可能にし、歩留まり指標に直接影響を与えています。ラインビルダーも同様に、高速表面実装プラットフォームのイネーブラーとしてSPEハーネスの削減を挙げています。

自動車垂直市場は依然として産業用イーサネット市場規模の最大の単一スライスを構成しており、2025年に32.48%を占めており、イーサネットベースのロボットネットワークおよびゾーンコントローラーとの数十年にわたる親しみを反映しています。電気自動車プラットフォームは、バッテリーセルのトレーサビリティおよびエンドオブラインバッテリーパックバランシングにより帯域幅需要を強化しており、垂直市場のハードウェアリフレッシュサイクルを強化しています。航空宇宙、エネルギー、および規制されたプロセス産業が続き、それぞれが高仕様イーサネットソリューションを支持する確定的制御、冗長性、および認定済みサイバーポスチャーを優先しています。

地域分析

北米は、リショアリング政策、スマートファクトリーアップグレードに対する税制優遇措置、および厳格なサイバーセキュリティ監視の強みにより、2025年に37.42%のシェアで産業用イーサネット市場をリードしています。米国の工場はますます統合されたレイヤー2/レイヤー3設計を採用しており、TSNアイランドがエンタープライズSD-WANファブリックにシームレスにブリッジされ、クレードルからクラウドへの可視性を生み出しています。マネージドサービスプロバイダーは現在、リモートパケットキャプチャおよび異常検知をサブスクリプションとして提供しており、中堅製造業者の参入障壁を低下させています。

アジア太平洋は最も成長が速い地域であり、2031年までに9.6%の予測CAGRを記録しています。「中国製造2025」や「メイク・イン・インディア」などの政府キャンペーンがSPE改修およびTSNパイロットラインを補助し、グリーンフィールドおよびブラウンフィールドの転換を同様に加速しています。日本の電子機器メーカーおよび韓国のバッテリー大手は、リアルタイムAI検査をサポートするために10 Gbps TSNバックボーンへと移行しており、堅牢な光学SFP+リンクへの需要を高めています。サプライチェーン再配置を取り込もうとしている東南アジア諸国は、産業用イーサネットネットワークエンジニアリングに焦点を当てたスキル開発助成金を展開し、アドレス可能なベースを拡大しています。

欧州は、インダストリー4.0の早期採用と標準化リーダーシップに関連した重要なポジションを維持しています。ドイツの工作機械メーカーはTSN上のPROFINETをデファクトベースラインとして推進しており、EUのデジタル製品パスポート規制はシームレスなショップフロア接続に依存するメタデータ統合を促進しています。エネルギー転換政策はまた、過酷な環境条件下での確定的制御を必要とするオフショア風力および水素電解槽における産業用イーサネット展開を刺激しており、地域全体の需要を持続させています。

競争環境

産業用イーサネット市場は中程度の集中度を示しており、グローバルな既存企業であるCisco、Siemens、およびRockwell Automationが専門スイッチメーカーおよびプロトコルスタックベンダーと競合しています。大型オートメーションハウスはコントローラー、I/O、およびイーサネット機器をバンドルし、インストールベースを活用してサイバーセキュリティサービスをクロスセルしています。一方、ITヘリテージ企業はデータセンターポートフォリオから派生したインテントベースのオーケストレーションエンジンを導入し、従来の境界を曖昧にし、OTコンテキストにおけるネットワーク可視性への注目を高めています。

戦略的アライアンスが増加しており、スイッチベンダーがチップメーカーと提携してスケジューリングボトルネックを解消するTSN対応ASICを共同設計する例が挙げられます。ホワイトスペースの機会は、フィールドバス改修向けの簡素化された移行キット、中価格帯のSPEメディアコンバーター、およびサブスクリプション型セキュリティ監視に集中しています。Arista Networksは、自動車および食品垂直市場における25.6 Tbpsイーサネットファブリック受注に支えられ、2025年第1四半期に前年比27.6%の収益増加を記録し、勢いを示しました[4]Arista Networks、「2025年第1四半期株主レター」、arista.com。

競争はソフトウェア層にも移行しており、ベンダーはデジタルツインとの整合性、組み込みOPC UAモデリング、および証明書展開時間を大幅に削減する統合PKIサービスによって差別化を図っています。デバイスレベルのルート・オブ・トラストの確立とIEC 62443認証の取得が入札結果をますます左右するようになっており、産業用イーサネット市場のすべての競合者がセキュアエレメントシリコンおよび自動化されたコンプライアンスツールへの投資を余儀なくされています。

産業用イーサネット業界リーダー

Cisco Systems, Inc.

Siemens AG

Schneider Electric SE

Rockwell Automation, Inc.

Belden Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Siemens AGはSachsenmilchにSenseye予知保全を展開し、リアルタイムデータストリームのために産業用イーサネットを活用しました。

- 2025年3月:CiscoとNVIDIAは、組み込みセキュリティ分析を備えたSpectrum-Xイーサネットファブリック上に構築されたセキュアAIファクトリーアーキテクチャを発表しました。

- 2025年3月:HARTINGは産業用イーサネットウィーク2025を開催し、SPEおよび統合エネルギーシステムにスポットライトを当てました。

- 2025年2月:MoxaはOT環境におけるシリアルからイーサネットへの移行のセキュリティ確保に関するガイダンスを公開しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の調査では、産業用イーサネット市場を、工場、公益事業、およびプロセス施設内の機械、センサー、コントローラー、およびプラントレベルサーバー間にリアルタイムで確定的なデータネットワークを構築するすべての有線イーサネットベースのハードウェア、ソフトウェア、および統合サービスと定義しています。

スコープ除外:無線産業ネットワーク、レガシーフィールドバスシステム、および一般的なオフィスLAN機器はスコープ外です。

セグメンテーション概要

- 提供内容別

- ハードウェア

- ソフトウェア

- サービス

- プロトコル別

- EtherNet/IP

- PROFINET

- EtherCAT

- Modbus-TCP

- POWERLINK

- その他のプロトコル

- タイプ別

- マネージドスイッチ

- アンマネージドスイッチ

- 産業垂直市場別

- 自動車

- 航空宇宙・防衛

- 電気・電子

- エネルギー・公益事業

- 化学・医薬品

- 食品・飲料

- その他の垂直市場

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- 湾岸協力会議(GCC)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、およびアジア太平洋全体のプラントオートメーションエンジニア、制御システムインテグレーター、およびプロトコルワーキンググループメンバーにインタビューを行いました。これらの会話により、部品表の分割、平均スイッチポートコスト、および今後のプロトコル移行が明確になり、デスクワーク中に特定された前提を精緻化することができました。

デスクリサーチ

国際ロボット連盟、IECおよびIEEE標準ポータル、国家製造統計(米国国勢調査、ユーロスタット)、およびプロトコル採用とインストールノードを追跡するインダストリアルインターネットコンソーシアムなどの業界団体などのオープンソースからベースラインデータを収集しました。企業の提出書類、投資家向けデッキ、および信頼性の高い業界誌(Automation World、Control Design)が価格設定、能力拡張、および需要の手がかりを提供しました。

財務の粒度を高めるために、当社チームはベンダー収益のためにD&B Hooversに、地域出荷ニュースのためにDow Jones Factivaにアクセスしました。これらは、税関ダッシュボードおよび選択された特許記録とともに、技術普及の三角測量に役立ちました。リストされたソースは当社のアプローチを示しており、クロスチェックのために多くの追加参照が参照されました。

市場規模算定と予測

トップダウンとボトムアップの組み合わせがモデルの基盤となっています。まず、生産指数と固定資産設備投資を産業用イーサネットノードのインストールベースにマッピングしてグローバル需要を再構築し、次にプロトコルレベルの平均販売価格を乗じて収益を算出しました。サプライヤーの積み上げとチャネルチェックがボトムアップの妥当性確認ゲートとして機能しました。製造PMI、工場オートメーション設備投資、平均マネージドスイッチ価格、プロトコルシェアシフト、および通貨変動などの主要変数が、2030年までの値を予測する多変量回帰に入力され、シナリオ分析が時間感応型ネットワーキング採用からのアップサイドを捉えています。

データ検証と更新サイクル

出力は輸出入出荷データ、IFRロボット数、および地域価格トラッカーに対する分散チェックを通過します。シニアレビュアーがサインオフ前に異常を検証します。レポートは毎年更新され、重要なイベントが需要を再形成する場合にアナリストがサイクル中間の更新をトリガーします。

Mordorの産業用イーサネットベースラインが信頼性を持つ理由

公開されている推定値はしばしば異なり、定義、基準年、および更新サイクルが一致することはほとんどありません。当社の規律あるスコープ選択と年次モデル再構築により、数値が最新かつ再現可能な状態に保たれています。

主要なギャップドライバーには、サービスがカウントされているかどうか、産業垂直市場の幅、プロトコルカバレッジ、通貨換算タイミング、および将来の改修需要がどの程度積極的に扱われているかが含まれます。Mordor Intelligenceによれば、合計が確定される前に一貫したルールが適用される領域です。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 111億5,000万米ドル(2025年) | ||

| 123億米ドル(2024年) | 地域コンサルタントA | より古い基準年とハードウェア重視のスコープを使用し、合計を過大評価 |

| 110億米ドル(2023年) | グローバルコンサルタントB | 限定されたプロトコルセットと古い為替レートが比較可能性を低下させる |

| 101億5,000万米ドル(2024年) | 業界誌C | スタンドアロン統合サービスを除外し、40カ国のみを調査 |

この比較は、スコープ、タイミング、およびサービス包含が均等化されると、Mordorのバランスの取れた中間点が意思決定者に信頼性が高く明確に追跡可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

産業用イーサネット市場の現在の価値はいくらですか?

産業用イーサネット市場は2026年に121億2,000万米ドルと評価されており、2031年までに184億4,000万米ドルに成長すると予測されています。

産業用イーサネット採用において最も成長が速い地域はどこですか?

アジア太平洋は、中国、インド、および東南アジア全体の大規模なスマートマニュファクチャリングイニシアチブに牽引され、2031年までに9.6%のCAGRを記録すると予想されています。

マネージドスイッチが産業ネットワークにとって重要な理由は何ですか?

マネージドスイッチは、VLANセグメンテーション、サービス品質優先順位付け、TSNスケジューリング、およびサイバーセキュリティ適用を可能にし、これらは現代の混合クリティカリティOT環境に不可欠な機能です。

シングルペアイーサネットは工場展開にどのようなメリットをもたらしますか?

SPEは配線の重量とコストを半減させ、2本のワイヤで電力とデータをサポートし、リーチを最大1,000 mまで延長し、長距離およびロボティクスの設置を簡素化します。

時間感応型ネットワーキングはインダストリー4.0においてどのような役割を果たしますか?

TSNは確定的レイテンシとサブマイクロ秒ジッターを保証し、リアルタイム制御トラフィックが標準イーサネット上の通常データと共存できるようにし、それによってモーション制御、AI分析、および安全クリティカルなプロセスを可能にします。

産業用イーサネットにおいて最も高い成長率を示す産業垂直市場はどれですか?

電気・電子製造は、精密組立およびデータ集約型品質管理要件により、予測9.72%のCAGRでリードしています。

最終更新日: